下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

稅務(wù)行政處罰的概念是什么?

所謂稅務(wù)行政處罰,是指稅務(wù)機(jī)關(guān)依照法律、法規(guī)和規(guī)章的規(guī)定,對(duì)納稅主體違反稅收法律規(guī)范、尚未構(gòu)成犯罪的稅務(wù)違法行為所實(shí)施的行政制裁。稅務(wù)行政處罰包括罰款、沒(méi) 收違法所得、停止出口退稅權(quán)以及吊銷稅務(wù)行政許可證件四種。需要強(qiáng)調(diào)的是,實(shí)踐中稅務(wù)機(jī)關(guān)有權(quán)依法作出各種帶有命令、懲戒因素的執(zhí)法措施,但這些執(zhí)法措施只是稅收?qǐng)?zhí)法管理中的具體行政行為,不是行政處罰類型。其中包括以下方面:

微信截圖_2020081115385920200811153936776.png)

(1)稅務(wù)機(jī)關(guān)作出的責(zé)令限期改正不同于警告,不是稅務(wù)行政處罰,而是一種行政命令。行政機(jī)關(guān)實(shí)施行政處罰時(shí),應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為。兩者的區(qū)別在于:

①內(nèi)容不同。稅務(wù)行政處罰是一種制裁,是對(duì)稅務(wù)違法行為人財(cái)產(chǎn)權(quán)利的一種限制或剝奪,形成一種震懾。責(zé)令限期改正是對(duì)稅務(wù)違法行為的后果及其行為本身的糾正,要么停止違法行為,要么消除違法行為的后果。

②形式不同。稅務(wù)行政處罰主要有上述四種形式,責(zé)令限期改正形式包括責(zé)令停止稅收違法行為、責(zé)令改正稅收違法行為、責(zé)令限期進(jìn)行納稅調(diào)整等。

(2)稅務(wù)機(jī)關(guān)作出的收繳或者停售發(fā)票不是稅務(wù)行政處罰,而是一種執(zhí)行罰性質(zhì)的間接強(qiáng)制執(zhí)行措施。根據(jù)《稅收征管法》規(guī)定,當(dāng)事人有違反本法規(guī)定的違法行為,稅務(wù)機(jī)關(guān)依法對(duì)當(dāng)事人作出處理,當(dāng)事人拒不接受稅務(wù)機(jī)關(guān)處理的,稅務(wù)機(jī)關(guān)有權(quán)收繳或停售發(fā)票。由此可見(jiàn),這一措施雖具有一定的制裁因素,但性質(zhì)上屬于稅務(wù)機(jī)關(guān)以間接的方式強(qiáng)制當(dāng)事人履行稅務(wù)處理內(nèi)容的重要手段。作為一種間接強(qiáng)制執(zhí)行形式,目前《行政強(qiáng)制法》沒(méi)有規(guī)定,因此,收繳和停售發(fā)票在理論上屬于特別法規(guī)定的間接強(qiáng)制執(zhí)行類型。

(3)稅務(wù)機(jī)關(guān)依法作出的其他一些稅務(wù)具體行政行為,如通知有關(guān)部門阻止出境、取消一般納稅人資格、收繳稅務(wù)登記證、停止抵扣等,均不屬于稅務(wù)行政處罰。

稅務(wù)行政處罰由稅收違法行為發(fā)生地的具有行政處罰權(quán)的主管稅務(wù)機(jī)關(guān)(包括稽查局)實(shí)施。法律、行政法規(guī)另有規(guī)定的除外。

437

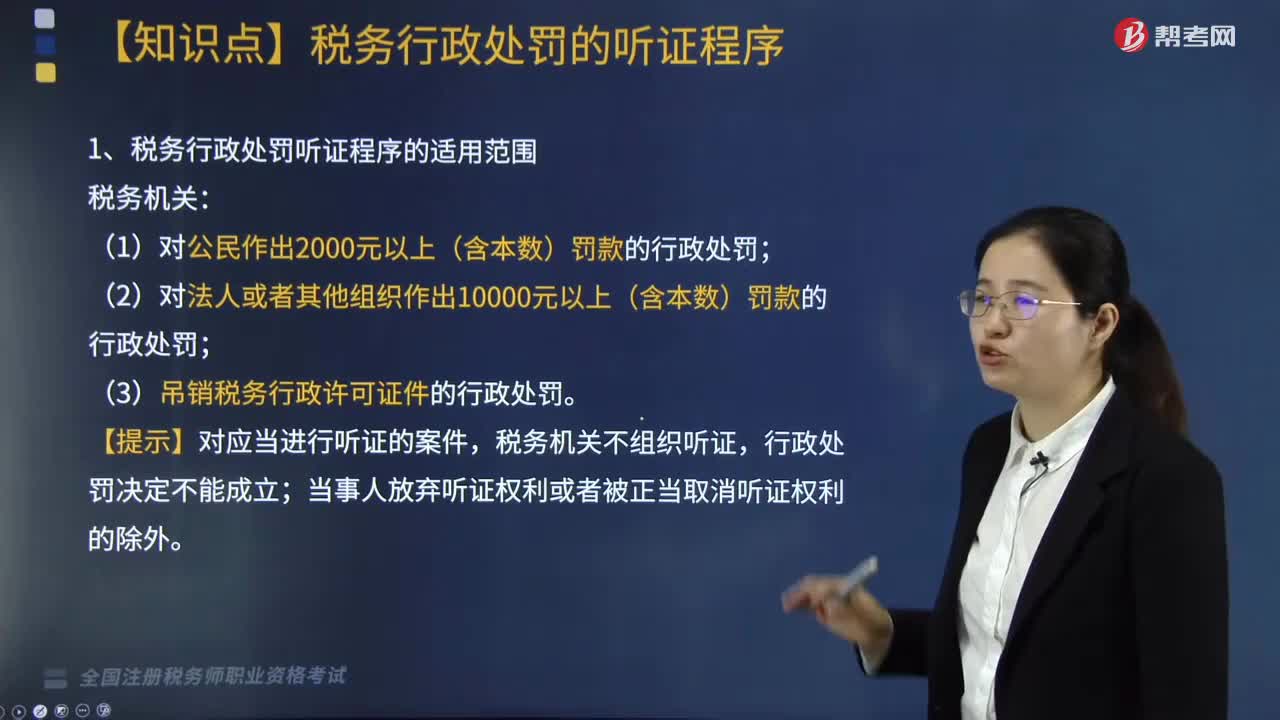

437稅務(wù)行政處罰聽(tīng)證程序是什么?:稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽(tīng)證申請(qǐng)后15日內(nèi)舉行聽(tīng)證,并在舉行聽(tīng)證的7日前將《聽(tīng)證通知》送達(dá)當(dāng)事人,告知當(dāng)事人舉行聽(tīng)證的時(shí)間、地點(diǎn)、聽(tīng)證主持人的姓名及有關(guān)事項(xiàng)。回避申請(qǐng)應(yīng)當(dāng)在舉行聽(tīng)證的3日前向稅務(wù)機(jī)關(guān)提出,當(dāng)事人放棄聽(tīng)證權(quán)利或者被正當(dāng)取消聽(tīng)證權(quán)利的除外,應(yīng)當(dāng)在《稅務(wù)行政處罰事項(xiàng)告知書(shū)》送達(dá)后3日內(nèi)向稅務(wù)機(jī)關(guān)書(shū)面提出聽(tīng)證,(2)當(dāng)事人要求聽(tīng)證符合條件的”稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽(tīng)證要求后。

214

214稅務(wù)行政處罰的概念是什么?:對(duì)納稅主體違反稅收法律規(guī)范、尚未構(gòu)成犯罪的稅務(wù)違法行為所實(shí)施的行政制裁。稅務(wù)行政處罰包括罰款、沒(méi) 收違法所得、停止出口退稅權(quán)以及吊銷稅務(wù)行政許可證件四種。實(shí)踐中稅務(wù)機(jī)關(guān)有權(quán)依法作出各種帶有命令、懲戒因素的執(zhí)法措施,是對(duì)稅務(wù)違法行為人財(cái)產(chǎn)權(quán)利的一種限制或剝奪,責(zé)令限期改正是對(duì)稅務(wù)違法行為的后果及其行為本身的糾正,稅務(wù)行政處罰主要有上述四種形式。

366

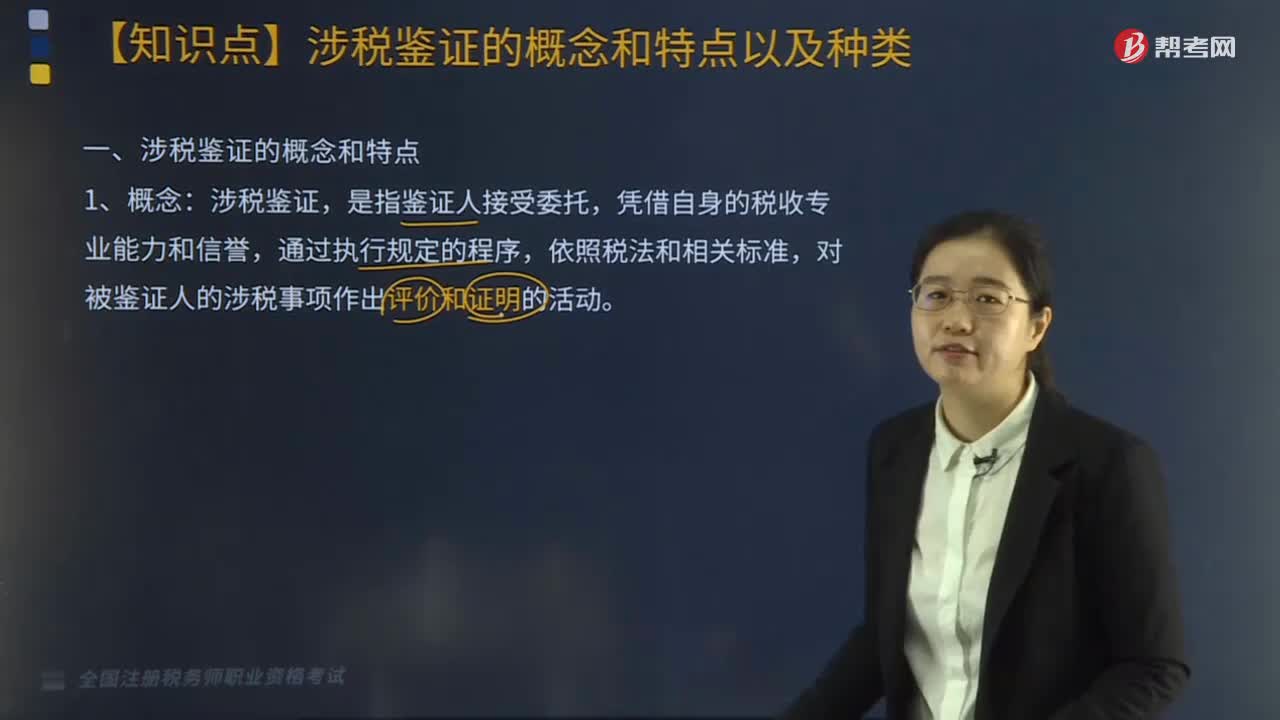

366帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?:帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?涉稅鑒證是指注冊(cè)稅務(wù)師對(duì)鑒證對(duì)象信息實(shí)施必要的審核程序,以增強(qiáng)除責(zé)任方之外的預(yù)期使用者對(duì)鑒證對(duì)象信息信任程度的行為和過(guò)程,涉稅鑒證,對(duì)被鑒證人的涉稅事項(xiàng)作出評(píng)價(jià)和證明的活動(dòng)。2.涉稅鑒證業(yè)務(wù)涉及的當(dāng)事人,3.與非涉稅鑒證服務(wù)相比,一般為委托人以外的部門或人員使用;(2)限定于規(guī)定的涉稅鑒證項(xiàng)目;(3)因外部需求觸發(fā)涉稅鑒證;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料