下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

行政處罰的基本原則是什么?

1、行政處罰法定原則:

(1)主要包括四個(gè)方面:處罰設(shè)定權(quán)法定、依據(jù)法定、主體法定、程序法定;

(2)沒有法定依據(jù)或者不遵守法定程序的,行政處罰無效。

2、處罰公開、公正、過罰相當(dāng)原則:

公開:

(1)處罰依據(jù)公開;

(2)處罰的執(zhí)法過程要公開(如依法表明執(zhí)法身份、公開舉行聽證會(huì)聽取意見、處罰的事實(shí)和理由公開、處罰決定公開等)。

公正:

(1)實(shí)行調(diào)查制度,要防止偏聽偏信;

(2)要使當(dāng)事人了解其違法行為的性質(zhì)并給予其申辯的機(jī)會(huì);

(3)要防止自查自斷,實(shí)行查處分開、審執(zhí)分開制度。

過罰相當(dāng):

(1)重過重罰、輕過輕罰;

(2)作出的處罰符合設(shè)定該處罰的目的,相同情況相同處罰;

(3)處罰符合比例法則、合乎情理且有可行性、符合客觀規(guī)律。

微信截圖_2020081018491420200811090930869.png)

3、處罰與教育相結(jié)合原則:

(1)處罰是手段而不是目的,行政處罰的目的是教育行政相對人并糾正行政違法行為;

(2)處罰與教育相結(jié)合,既非意味著可以以罰代刑,也非意味著可以以教代罰;

(3)責(zé)令限期改正。

《行政處罰法》第23條:行政機(jī)關(guān)在實(shí)施行政處罰時(shí),應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為。

①對情節(jié)輕微的違法行為也可不實(shí)施行政處罰。

②責(zé)令(限期)改正并非行政處罰,而是一種行政命令;二者是從不同的角度針對同一違法行為一同作出的兩種不同的行政行為。

③行政機(jī)關(guān)未責(zé)令當(dāng)事人改正或者限期改正違法行為即作出行政處罰的,并不直接導(dǎo)致行政處罰程序違法,不會(huì)導(dǎo)致行政處罰行為的無效或撤銷。

微信截圖_2020081018494320200811090645403.png)

4、保障相對人權(quán)益原則:(無救濟(jì)即無處罰原則)

(1)公民、法人或者其他組織對行政機(jī)關(guān)所給予的行政處罰享有陳述權(quán)、申辯權(quán);

(2)提起行政復(fù)議或行政訴訟的權(quán)利、有權(quán)依法提出賠償要求。

5、監(jiān)督制約、職能分離原則:

(1)行政機(jī)關(guān)對違法行為的調(diào)查與審理分離;

(2)作出罰款決定的機(jī)關(guān)與收繳罰款的機(jī)構(gòu)分離;

(3)聽證主持人與調(diào)查檢查人員分離;

(4)行政機(jī)關(guān)執(zhí)法人員當(dāng)場作出的處罰決定應(yīng)向所屬行政機(jī)關(guān)備案。

6、一事不二罰(款)原則:

《行政處罰法》第24條規(guī)定:對當(dāng)事人的同一個(gè)違法行為,不得給予兩次以上罰款的行政處罰。

(1)基本內(nèi)涵:

對違法行為人的同一個(gè)違法行為,不得以同一事實(shí)和同一依據(jù)給予兩個(gè)(次)以上的同類(罰款)的處罰。

(2)《稅務(wù)行政處罰裁量權(quán)行使規(guī)則》的規(guī)定:

當(dāng)事人同一個(gè)稅收違法行為違反不同行政處罰規(guī)定且均應(yīng)處以罰款的,應(yīng)當(dāng)選擇適用處罰較重的條款。

微信截圖_2020081018500120200811090559686.png)

【舉例】某稅務(wù)機(jī)關(guān)在對甲公司進(jìn)行檢查中查實(shí),該公司以白條形式列支房租8萬元,無法取得發(fā)票或證實(shí)其真實(shí)性,該年度企業(yè)賬面虧損5萬元。稅務(wù)機(jī)關(guān)作出決定:

(1)根據(jù)《稅收征收管理法》的規(guī)定,甲公司的行為屬于“編造虛假計(jì)稅依據(jù)”,責(zé)令其限期改正,并處罰款5萬元;

(2)根據(jù)《發(fā)票管理辦法》的規(guī)定,該行為屬于“未按規(guī)定取得發(fā)票”,責(zé)令其限期改正,并處罰款5000元。在本案中,稅務(wù)機(jī)關(guān)針對甲公司的同一違法行為,依據(jù)不同規(guī)定作出了兩次罰款決定,不符合規(guī)定。

437

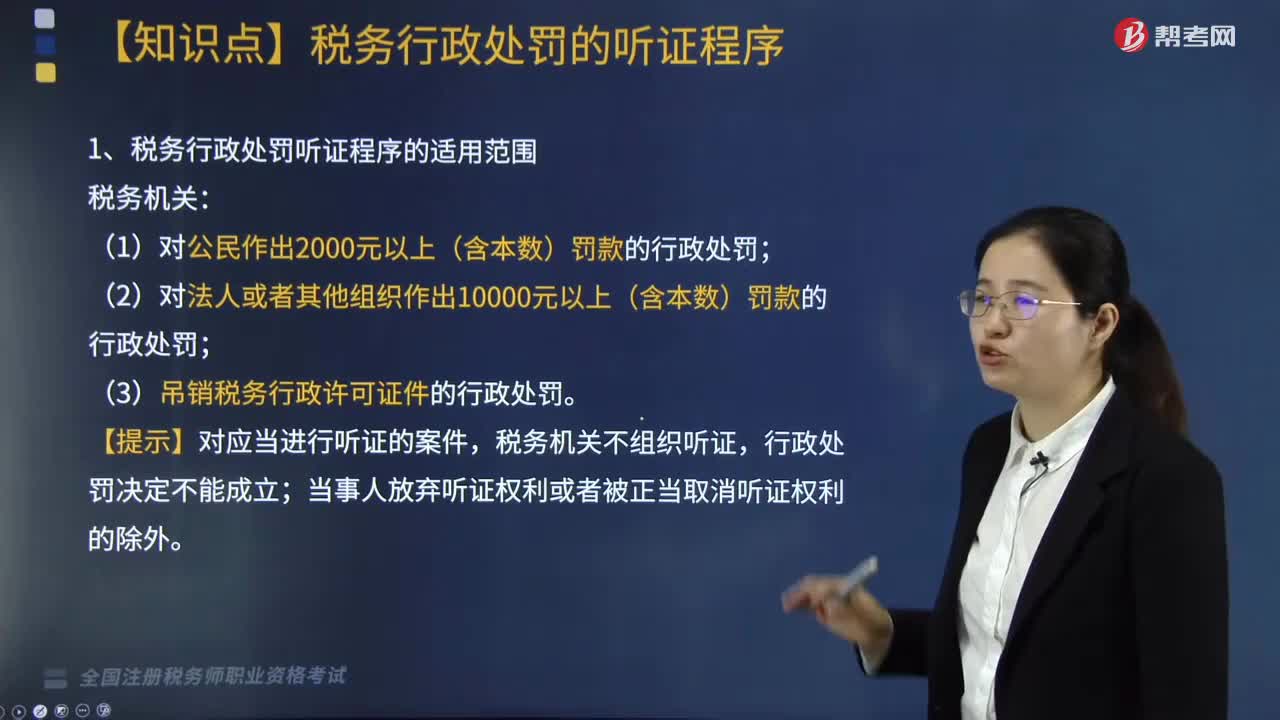

437稅務(wù)行政處罰聽證程序是什么?:稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽證申請后15日內(nèi)舉行聽證,并在舉行聽證的7日前將《聽證通知》送達(dá)當(dāng)事人,告知當(dāng)事人舉行聽證的時(shí)間、地點(diǎn)、聽證主持人的姓名及有關(guān)事項(xiàng)。回避申請應(yīng)當(dāng)在舉行聽證的3日前向稅務(wù)機(jī)關(guān)提出,當(dāng)事人放棄聽證權(quán)利或者被正當(dāng)取消聽證權(quán)利的除外,應(yīng)當(dāng)在《稅務(wù)行政處罰事項(xiàng)告知書》送達(dá)后3日內(nèi)向稅務(wù)機(jī)關(guān)書面提出聽證,(2)當(dāng)事人要求聽證符合條件的”稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽證要求后。

334

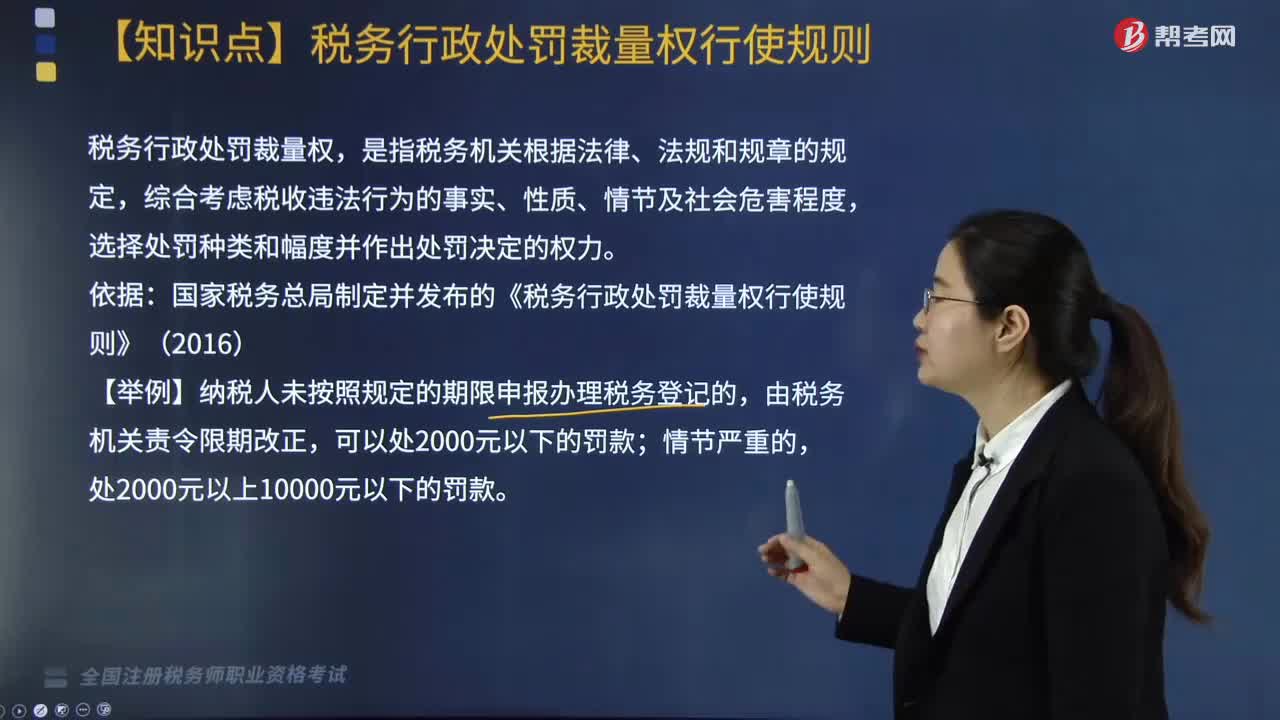

334稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?:稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?選擇處罰種類和幅度并作出處罰決定的權(quán)力。國家稅務(wù)總局制定并發(fā)布的《稅務(wù)行政處罰裁量權(quán)行使規(guī)則》(2016)。(3)作出的行政處罰決定與違法行為的事實(shí)、性質(zhì)、情節(jié)、社會(huì)危害程度相當(dāng);按規(guī)定公開行政處罰依據(jù)和行政處罰信息。2. 稅務(wù)行政處罰裁量規(guī)則適用:(1)法律、法規(guī)、規(guī)章規(guī)定可以給予行政處罰,(2)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為的。

214

214稅務(wù)行政處罰的概念是什么?:對納稅主體違反稅收法律規(guī)范、尚未構(gòu)成犯罪的稅務(wù)違法行為所實(shí)施的行政制裁。稅務(wù)行政處罰包括罰款、沒 收違法所得、停止出口退稅權(quán)以及吊銷稅務(wù)行政許可證件四種。實(shí)踐中稅務(wù)機(jī)關(guān)有權(quán)依法作出各種帶有命令、懲戒因素的執(zhí)法措施,是對稅務(wù)違法行為人財(cái)產(chǎn)權(quán)利的一種限制或剝奪,責(zé)令限期改正是對稅務(wù)違法行為的后果及其行為本身的糾正,稅務(wù)行政處罰主要有上述四種形式。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料