下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:21

02:21股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務(wù)處理?:股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務(wù)處理?以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn),且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認損益的,2. 劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計稅基礎(chǔ),3. 劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn),【2016年稅務(wù)師考試真題】下列對100%直接控制的居民企業(yè)之間按照賬面凈值劃轉(zhuǎn)資產(chǎn)。

09:30

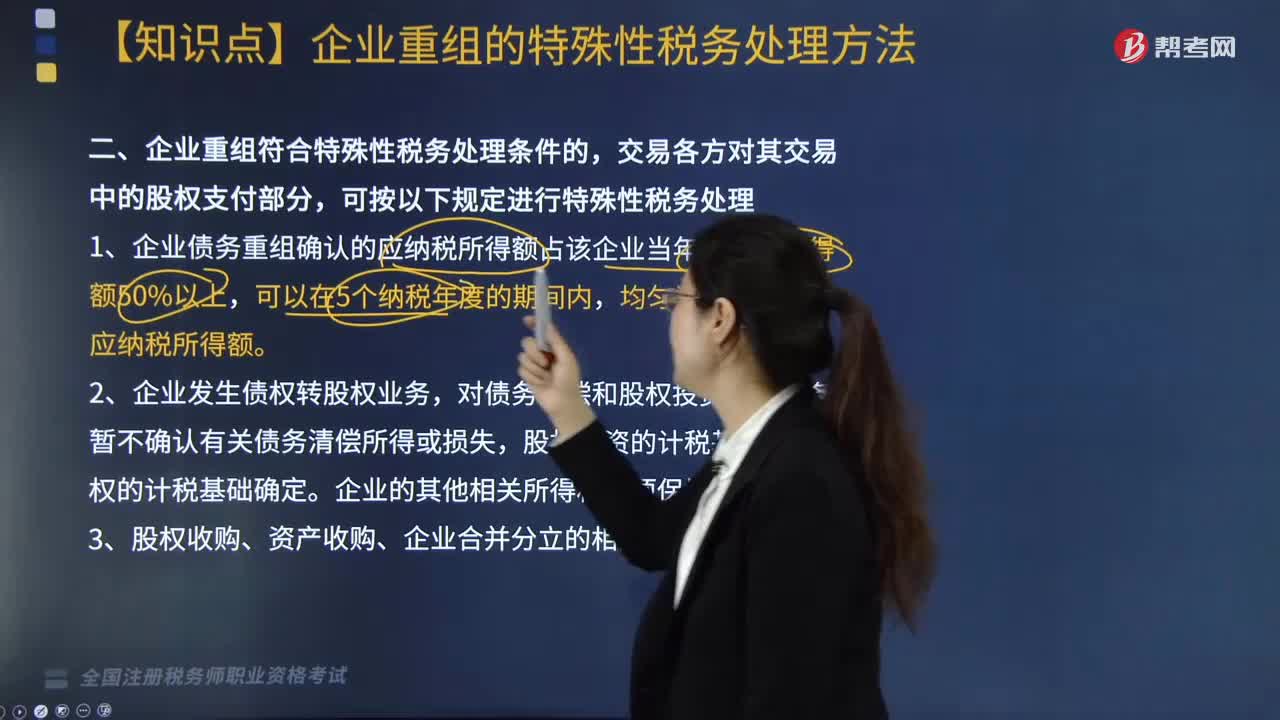

09:30企業(yè)重組符合特殊性稅務(wù)處理條件的按什么規(guī)定進行處理?:(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ),(3)收購企業(yè)、被收購企業(yè)的原有各項資產(chǎn)和負債的計稅基礎(chǔ)和其他相關(guān)所得稅事項保持不變。(1)轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計稅基礎(chǔ),(2)受讓企業(yè)取得轉(zhuǎn)讓企業(yè)資產(chǎn)的計稅基礎(chǔ),(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ)。以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

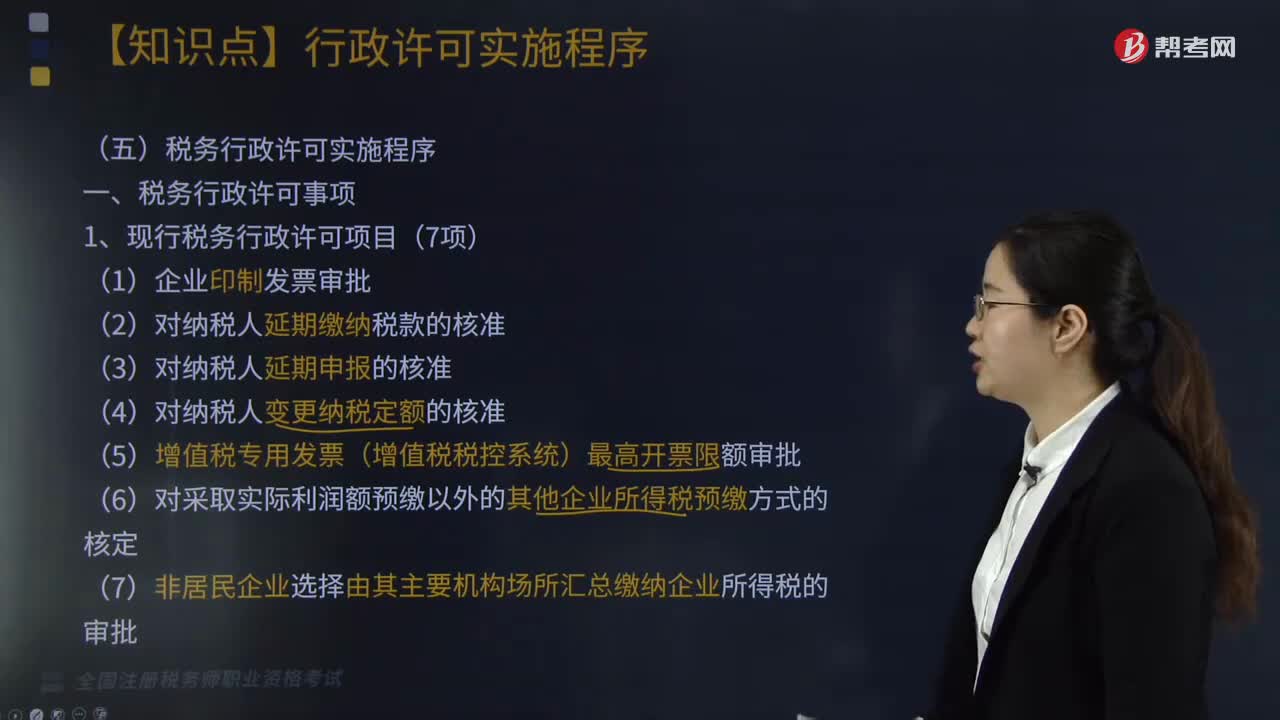

05:48

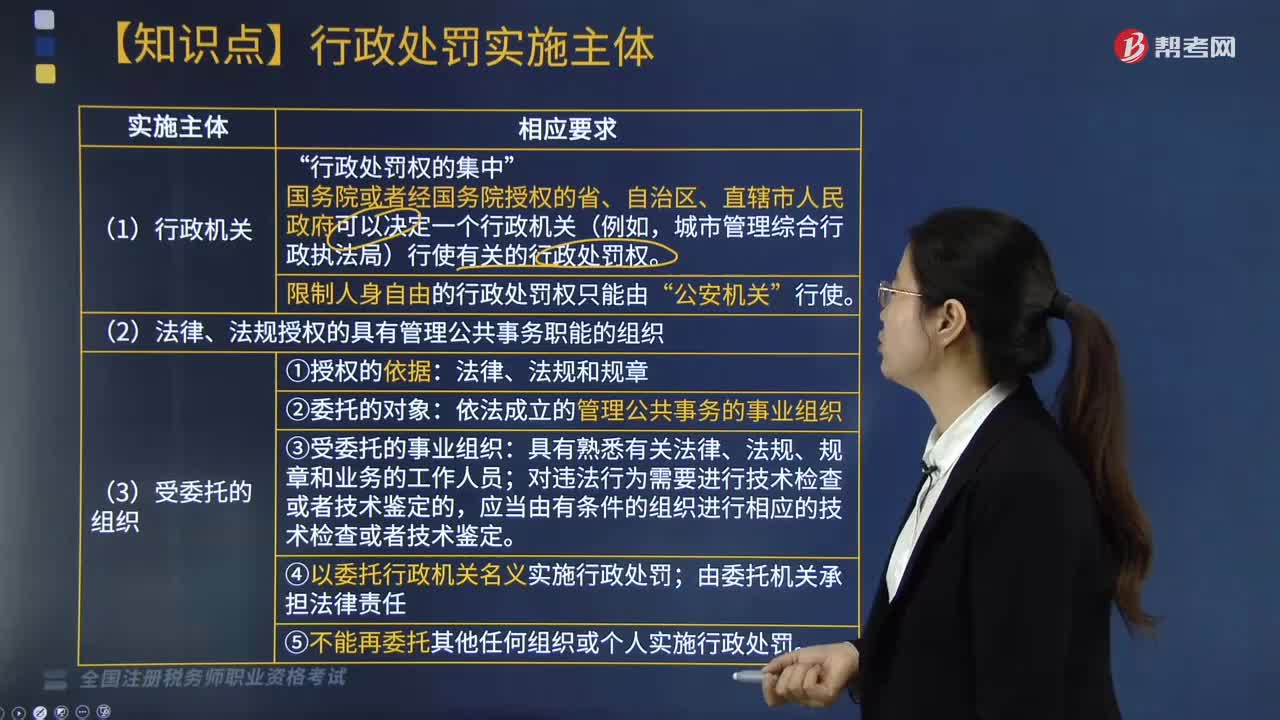

05:48帶你快速掌握什么是稅務(wù)行政許可實施程序?:稅務(wù)行政許可是指稅務(wù)機關(guān)根據(jù)納稅人的申請,(1)有權(quán)實施稅務(wù)行政許可的稅務(wù)機關(guān),(2)各級稅務(wù)機關(guān)下屬的事業(yè)單位一律不得實施行政許可,稅務(wù)機關(guān)不得委托其他行政機關(guān)實施稅務(wù)行政許可”由辦稅服務(wù)廳或者在政府服務(wù)大廳設(shè)立的窗口集中受理行政許可申請、送達行政許可決定;集中受理直接向本級稅務(wù)機關(guān)提出的行政許可申請、送達行政許可決定,集中受理直接向國家稅務(wù)總局提出的行政許可申請、送達行政許可決定。

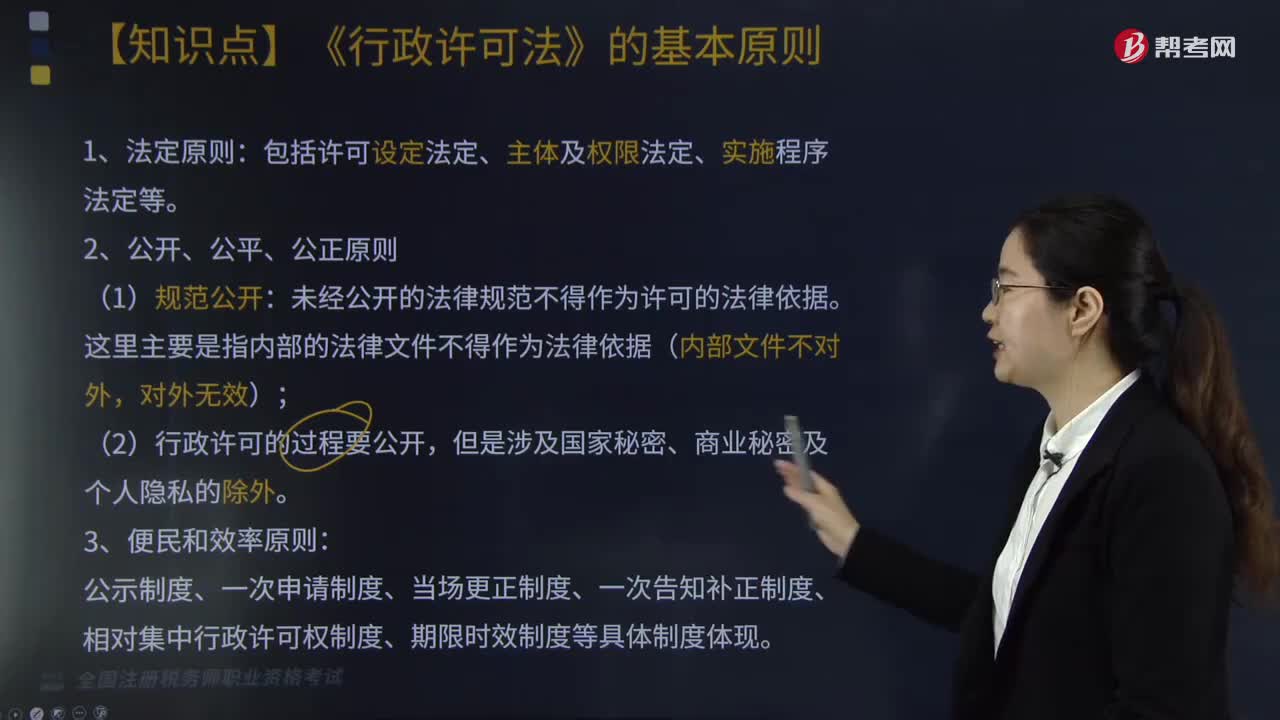

03:17

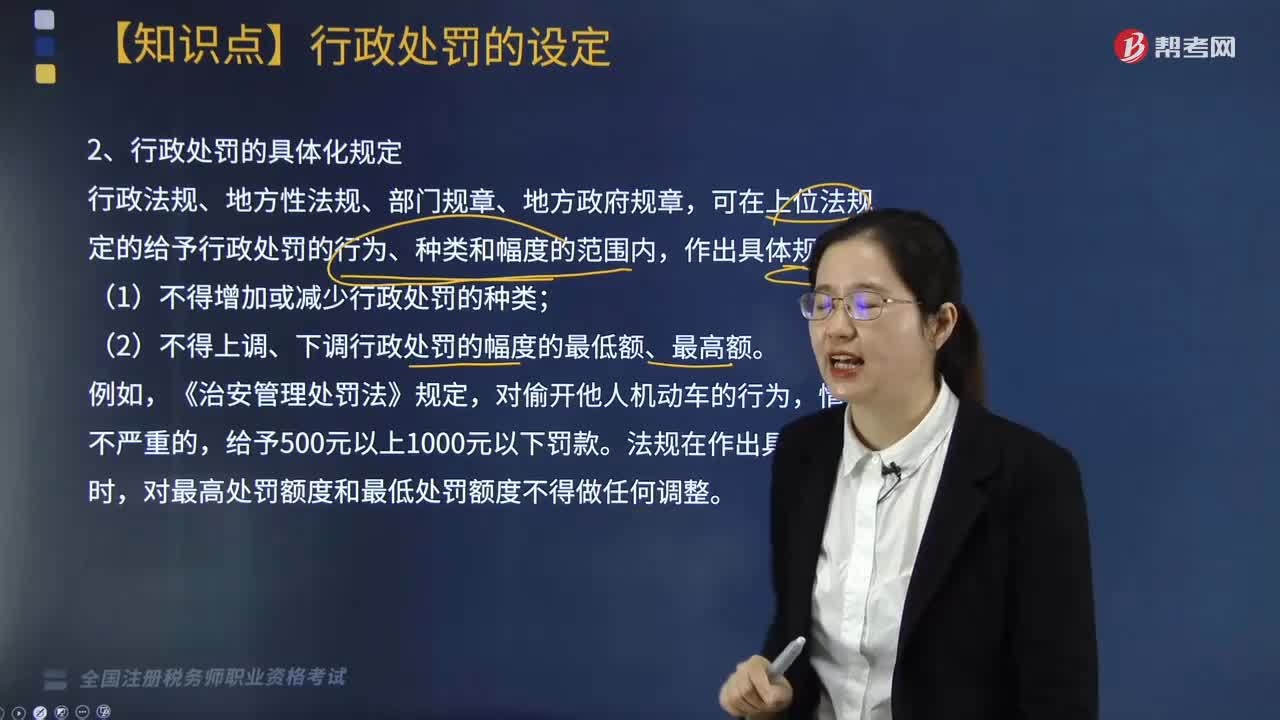

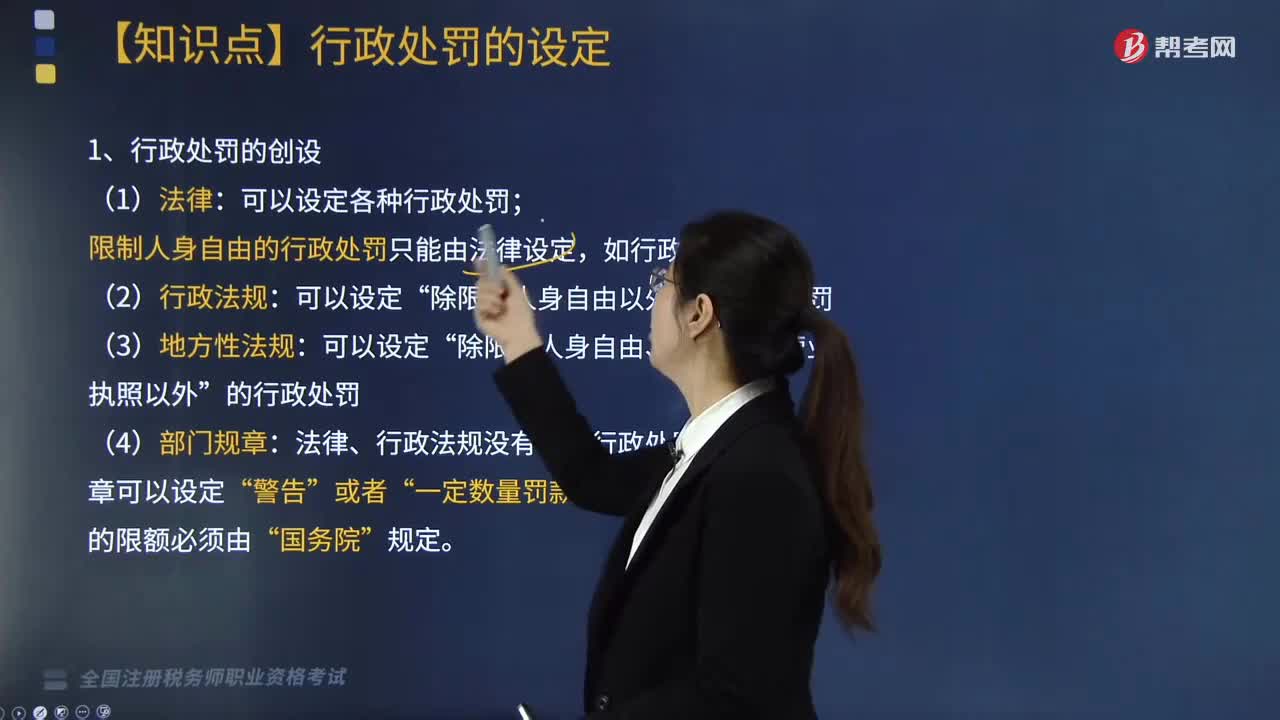

03:17《行政許可法》的基本原則是什么?:《行政許可法》的基本原則是什么?是為了規(guī)范行政許可的設(shè)定和實施、保護公民、法人和其他組織的合法權(quán)益等而制定的。《行政許可法》的基本原則:未經(jīng)公開的法律規(guī)范不得作為許可的法律依據(jù),公示制度、一次申請制度、當(dāng)場更正制度、一次告知補正制度、相對集中行政許可權(quán)制度、期限時效制度等具體制度體現(xiàn);(1)公民、法人或者其他組織對行政機關(guān)實施行政許可,(3)其合法權(quán)益因行政機關(guān)違法實施行政許可受到損害的。

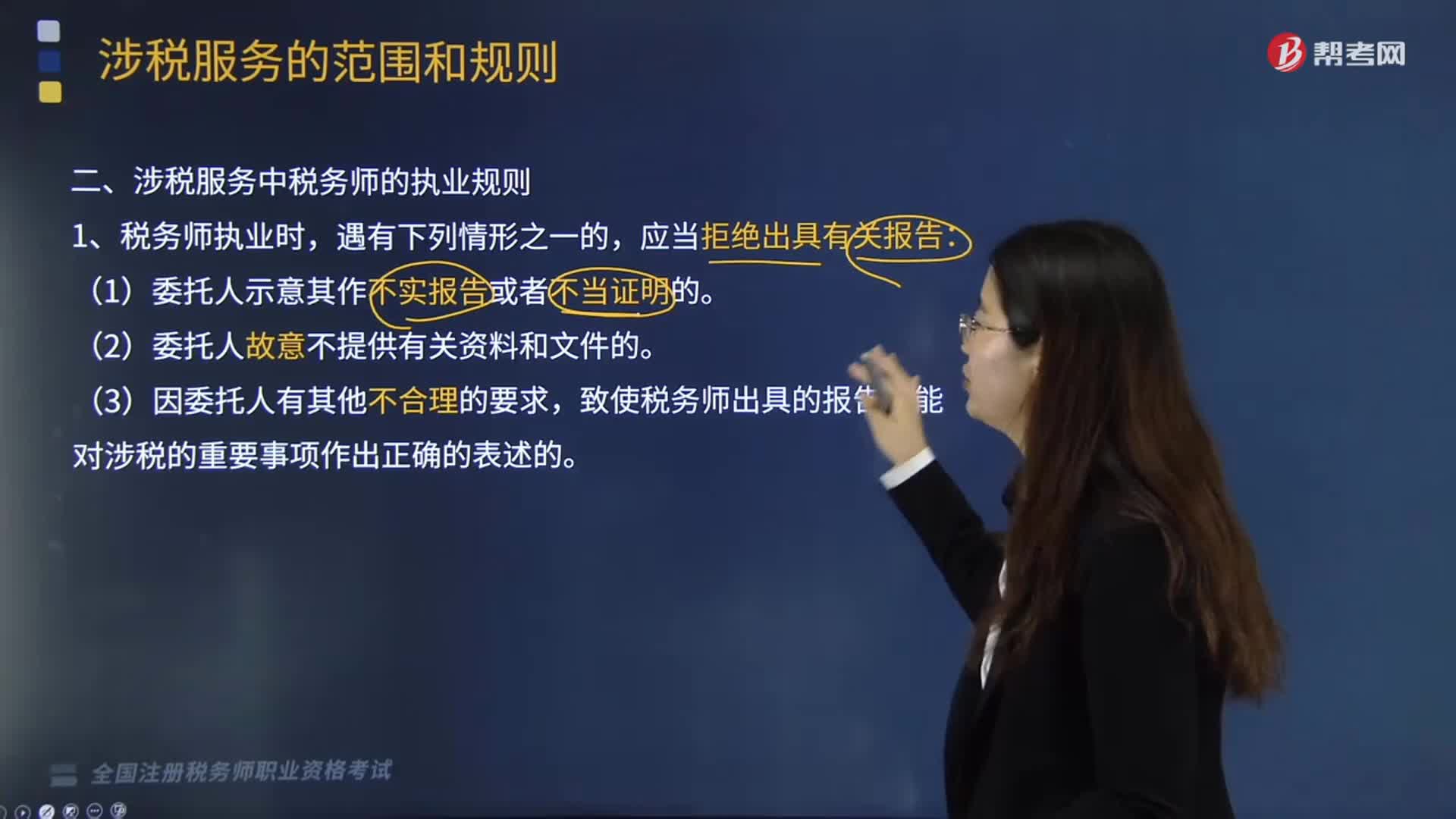

05:07

05:07涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?:涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?中國注冊稅務(wù)師協(xié)會具體承擔(dān)稅務(wù)師職業(yè)資格考試的評價與管理工作。致使稅務(wù)師出具的報告不能對涉稅的重要事項作出正確的表述的。(1)明知委托人對重要涉稅事項的處理與國家稅收法律、法規(guī)及有關(guān)規(guī)定相抵觸,(2)明知委托人對重要涉稅事項的處理會損害報告使用人或者其他利害關(guān)系人的合法權(quán)益,(3)明知委托人對重要涉稅事項的處理會導(dǎo)致報告使用人或者其他利害關(guān)系人產(chǎn)生重大誤解。

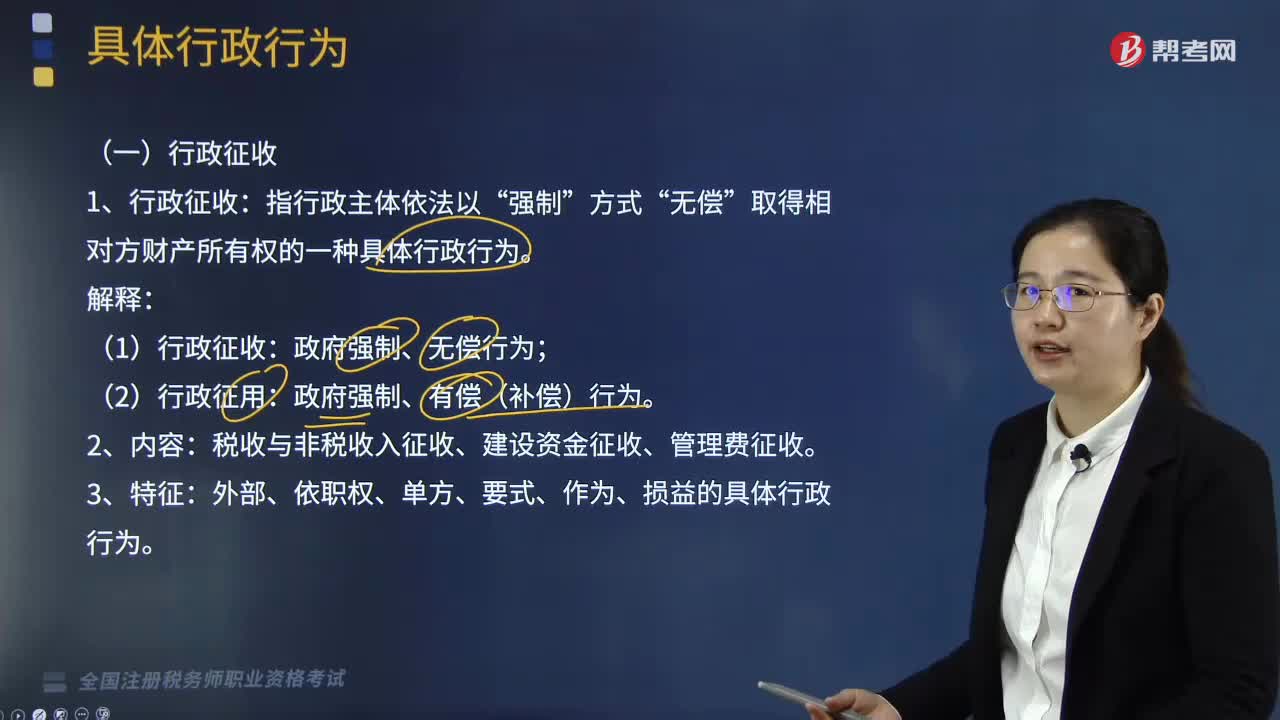

06:57

06:57具體行政行為是指什么?:是指國家行政機關(guān)和行政機關(guān)工作人員、法律法規(guī)授權(quán)的組織、行政機關(guān)委托的組織、或者個人在行政管理活動中行使行政職權(quán),取得相對方財產(chǎn)所有權(quán)的一種具體行政行為:外部、依職權(quán)、單方、要式、作為、損益的具體行政行為:依職權(quán)的、單方的、相對獨立的具體行政行為,指法律授權(quán)的特定行政主體對平等主體之間發(fā)生的、與行政管理活動密切相關(guān)的、特定的民事權(quán)利歸屬或民事侵權(quán)損害糾紛進行審查:

01:39

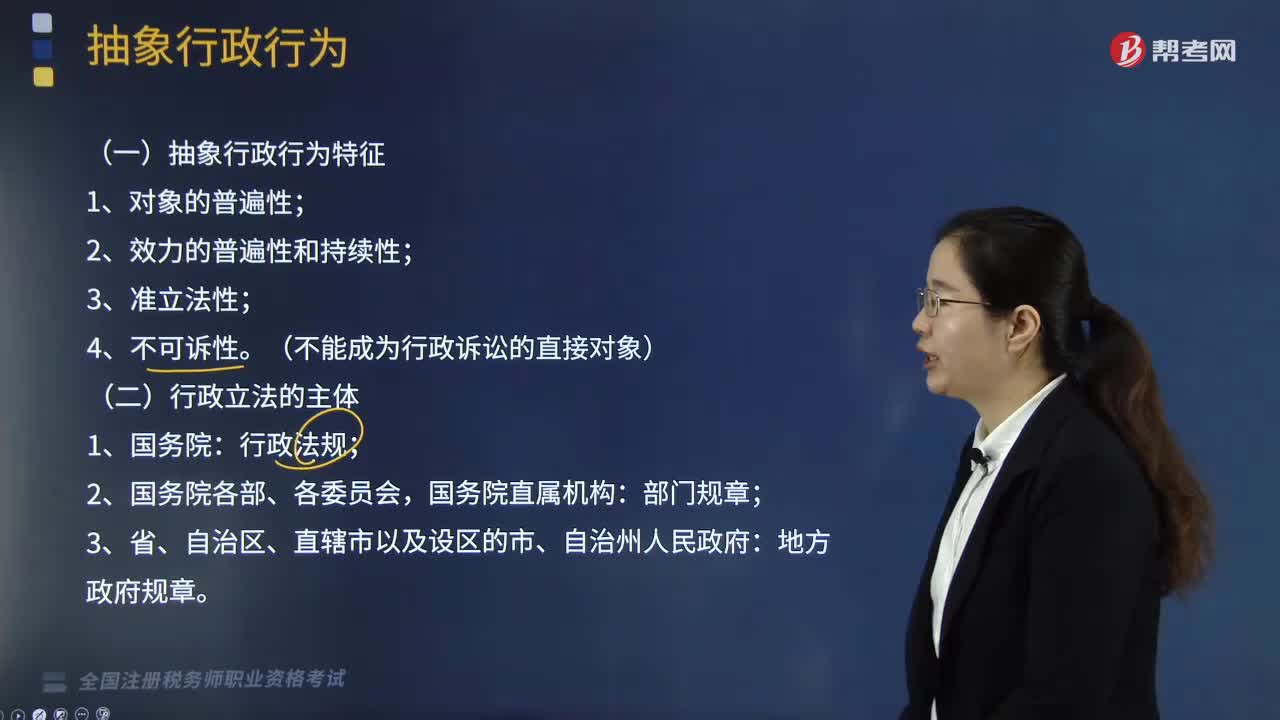

01:39抽象行政行為是指什么?:抽象行政行為是指什么?具體行政行為“是指行政機關(guān)在進行行政管理中。針對不特定的人和事制定普遍適用的規(guī)范性文件的活動,如國務(wù)院制定行政法規(guī)的行為。抽象行政行為雖然不對某一具體事件或特定人作出具體處理。但一切具體事件和特定人的行為合乎抽象規(guī)范的,抽象行政行為的結(jié)果,往往是具體行政行為的依據(jù)和條件,(一)抽象行政行為特征。行政法規(guī):行政立法主體包括( ),【解析】本題考核行政立法主體不是行政立法主體

01:17

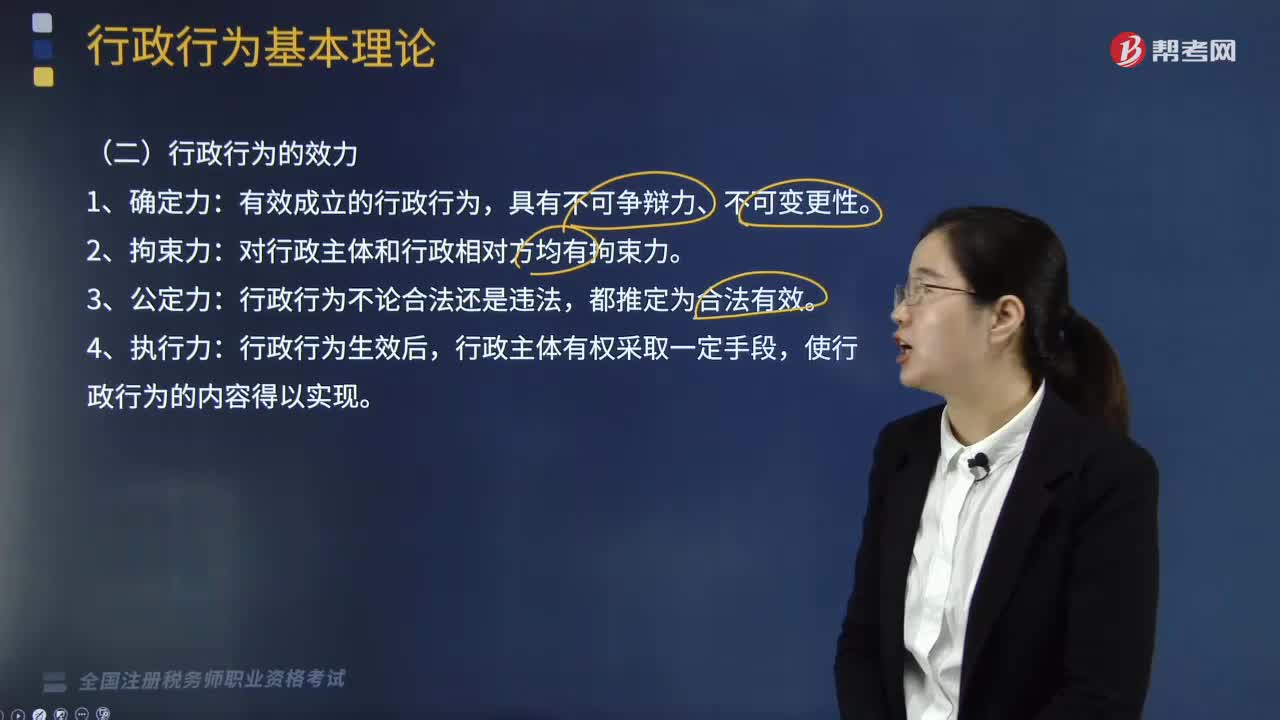

01:17什么是行政行為的效力?:什么是行政行為的效力?行政行為具有確定力、拘束力、公定力以及執(zhí)行力。對行政主體和行政相對方均有拘束力。行政行為成立后,其內(nèi)容對有關(guān)人員或組織產(chǎn)生法律上的約束力,行政行為不論合法還是違法,行政行為生效后,使行政行為的內(nèi)容得以實現(xiàn)。【例題·單選題】有效成立的行政行為非依法不得隨意變更或撤銷,A.行政行為的公定力,B.行政行為的執(zhí)行力。C.行政行為的確定力D.行政行為的拘束力

03:47

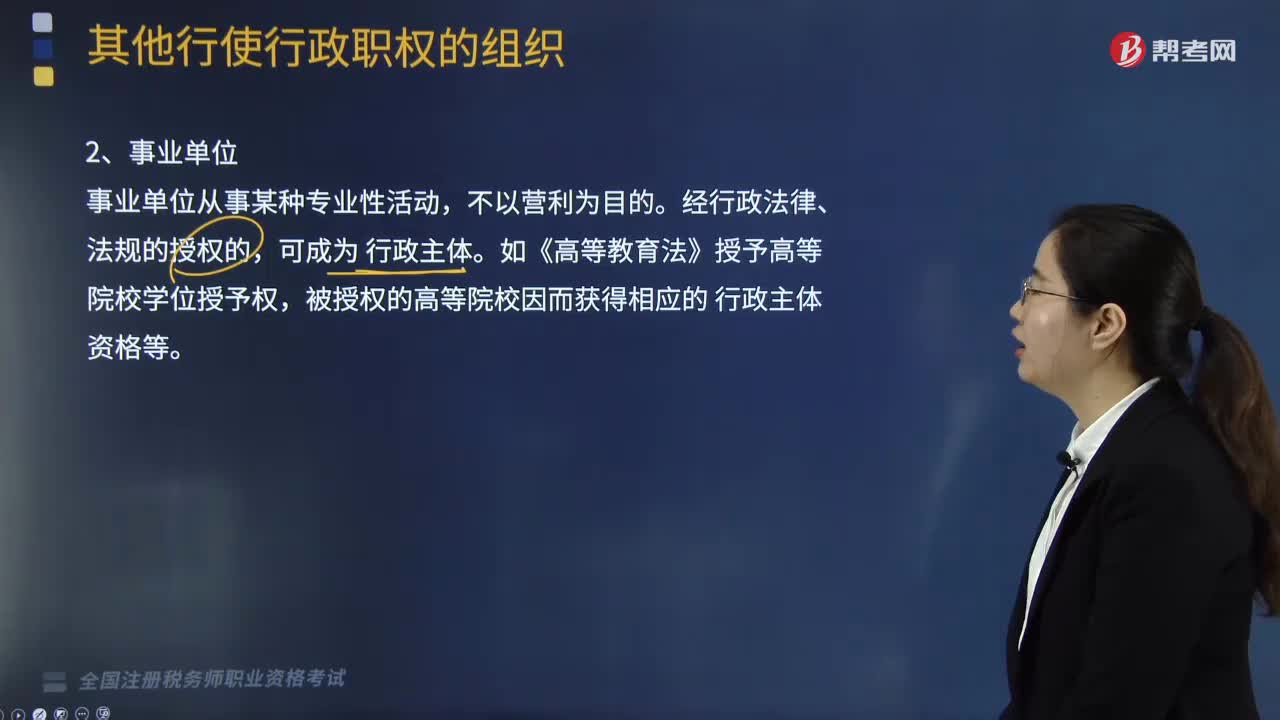

03:47其他行使行政職權(quán)的組織有哪些?:其他行使行政職權(quán)的組織有法律、法規(guī)授權(quán)的組織:行政機構(gòu)、事業(yè)單位、社會團體以及其他組織。一、法律、法規(guī)授權(quán)的組織(授權(quán)行政主體),稅務(wù)所的機構(gòu)性質(zhì)和法律地位體現(xiàn)在( );E.稅務(wù)所是職權(quán)行政主體【解析】經(jīng)過法律、法規(guī)授權(quán)的派出機構(gòu)派出機關(guān)是職權(quán)行政主體二、行政機關(guān)委托的組織條件及規(guī)則1、行政機關(guān)必須有法律依據(jù)的條件下2、行政機關(guān)只能在自己的職權(quán)范圍內(nèi)進行委托

03:47

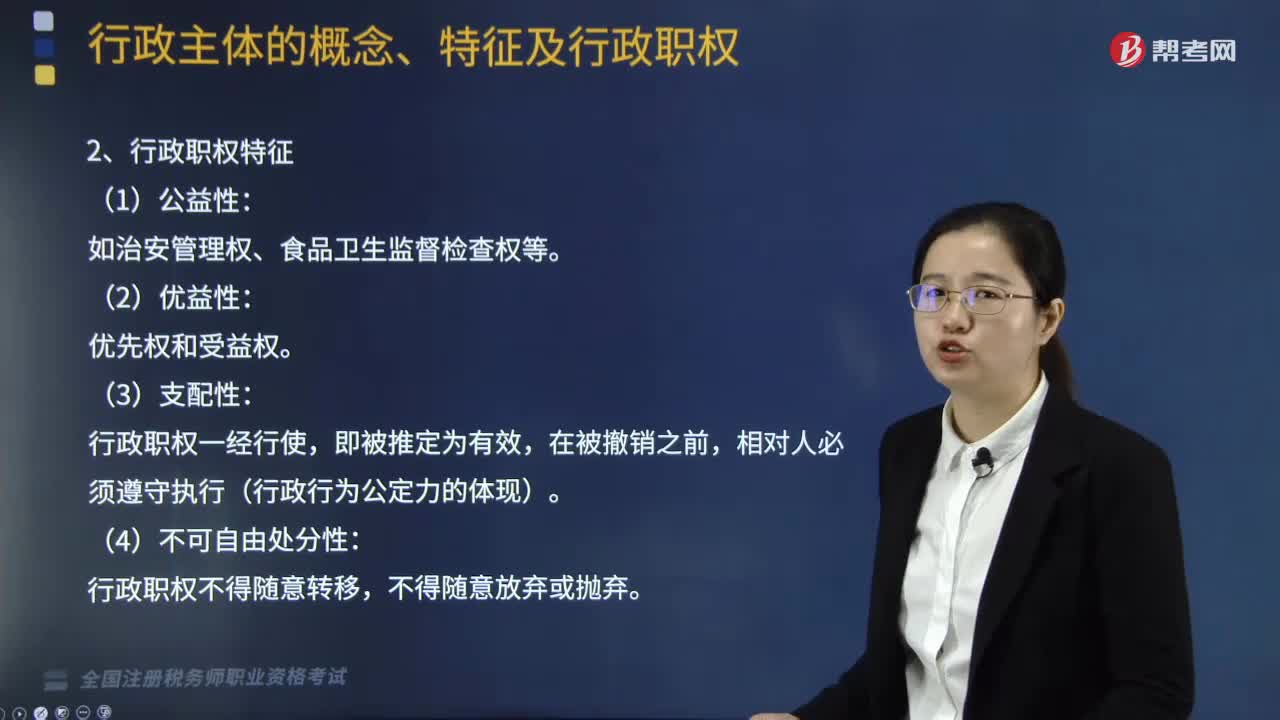

03:47行政主體的行政職權(quán)是指什么?:行政主體的行政職權(quán)是指什么?行政職權(quán)是國家行政權(quán)的轉(zhuǎn)化形式,也是行政主體實施國家行政管理活動的資格及權(quán)能。行政職權(quán)一經(jīng)行使,行政主體依法對法律、行政法規(guī)和規(guī)章未明確規(guī)定的事項作出具體說明和補充的權(quán)力;行政主體依法對行政管理中的具體事宜的處理權(quán)。指行政機關(guān)根據(jù)行政相對人的申請,(6)行政執(zhí)行權(quán),即行政主體依法對相對人履行法定義務(wù)的情況進行監(jiān)督檢查的權(quán)力。

06:14

06:14行政法的基本原則有哪些?:行政法的基本原則有行政合法性原則:行政應(yīng)急性原則:(一)行政合法性原則;(二)行政合理性原則。(1)行政行為應(yīng)符合立法目的,(2)行政行為應(yīng)建立在考慮相關(guān)因素的基礎(chǔ)上。即行政機關(guān)可以采用多種方式實現(xiàn)某一行政目的的情況下。(三)行政應(yīng)急性原則(合法性例外)。【例題·單選題】行政機關(guān)作出行政行為應(yīng)當(dāng)考慮相關(guān)因素。【解析】行政法的基本原則包括行政合法性原則、行政合理性原則和行政應(yīng)急性原則

02:46

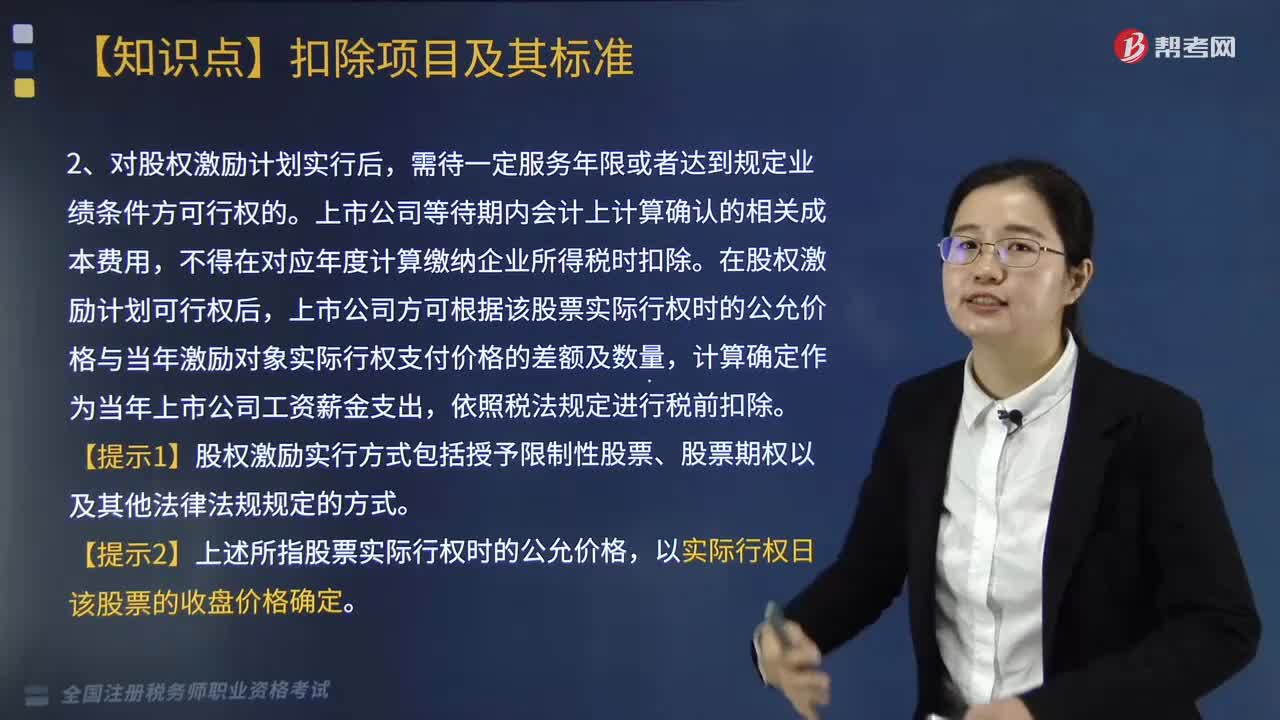

02:46我國居民企業(yè)實行股權(quán)激勵計劃應(yīng)怎樣進行稅務(wù)處理?:我國居民企業(yè)實行股權(quán)激勵計劃應(yīng)怎樣進行稅務(wù)處理?根據(jù)國務(wù)院證券管理委員會發(fā)布的《上市公司股權(quán)激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號,對上市公司實施股權(quán)激勵計劃有關(guān)企業(yè)所得稅處理規(guī)定如下,上市公司可以根據(jù)實際行權(quán)時該股票的公允價格與激勵對象實際行權(quán)支付價格的差額和數(shù)量,上市公司等待期內(nèi)會計上計算確認的相關(guān)成本費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日