下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有哪些?

房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有:

1.一般計稅方法——差額計稅

(1)適用范圍(一般納稅人):

銷售自行開發(fā)的房地產(chǎn)老項目——可選擇一般計稅方法。

銷售自行開發(fā)的房地產(chǎn)新項目——適用一般計稅方法。

(2)銷售額=(全部價款和價外費用-當(dāng)期允許扣除的土地價款)÷(1+9%)。

【解釋】“支付的土地價款”,是指向政府、土地管理部門或受政府委托收取土地價款的單位直接支付的土地價款。

當(dāng)期允許扣除的土地價款=(當(dāng)期銷售房地產(chǎn)項目建筑面積÷房地產(chǎn)項目可供銷售建筑面積)×支付的土地價款

(3)預(yù)繳稅款:一般納稅人采取預(yù)收款方式銷售自行開發(fā)的房地產(chǎn)項目,應(yīng)在收到預(yù)收款時按照3%的預(yù)征率預(yù)繳增值稅。

應(yīng)預(yù)繳稅款=預(yù)收款÷(1+9%)×3%

(4)進項稅:房地產(chǎn)開發(fā)企業(yè)中的一般納稅人自行開發(fā)的房地產(chǎn)項目,其進項稅額可一次性抵扣。

【總結(jié)】差額計稅,3%預(yù)繳,2019年4月1日后稅率為9%。

師-稅法-房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有哪些?20200813172554320.png)

2.簡易計稅方法——全額計稅(5%)

(1)適用范圍

一般納稅人銷售房地產(chǎn)老項目——可選擇簡易計稅方法;

小規(guī)模納稅人銷售房地產(chǎn)新、老項目——適用簡易計稅方法。

(2)計稅方法

①銷售額為取得的全部價款和價外費用,不得扣除對應(yīng)的土地價款。(全額)

②應(yīng)在收到預(yù)收款時,按照3%的預(yù)征率預(yù)繳增值稅:

應(yīng)預(yù)繳稅款=預(yù)收款÷(1+5%)×3%

應(yīng)納稅款=銷售額÷(1+5%)×5%-已預(yù)繳稅款

【提示】全額計稅,3%預(yù)繳,5%繳納。

【提示】一般納稅人一經(jīng)選擇簡易計稅方法計稅的,36個月內(nèi)不得變更為一般計稅方法計稅。

175

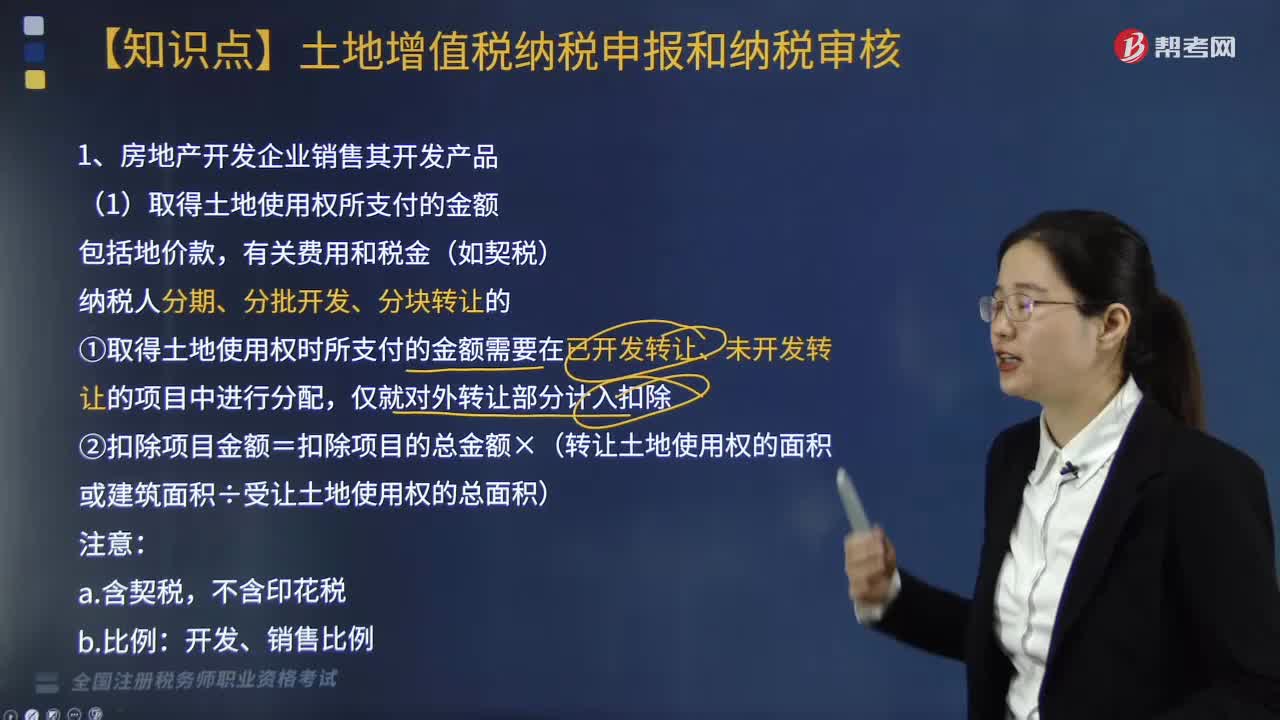

175房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?:房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?

804

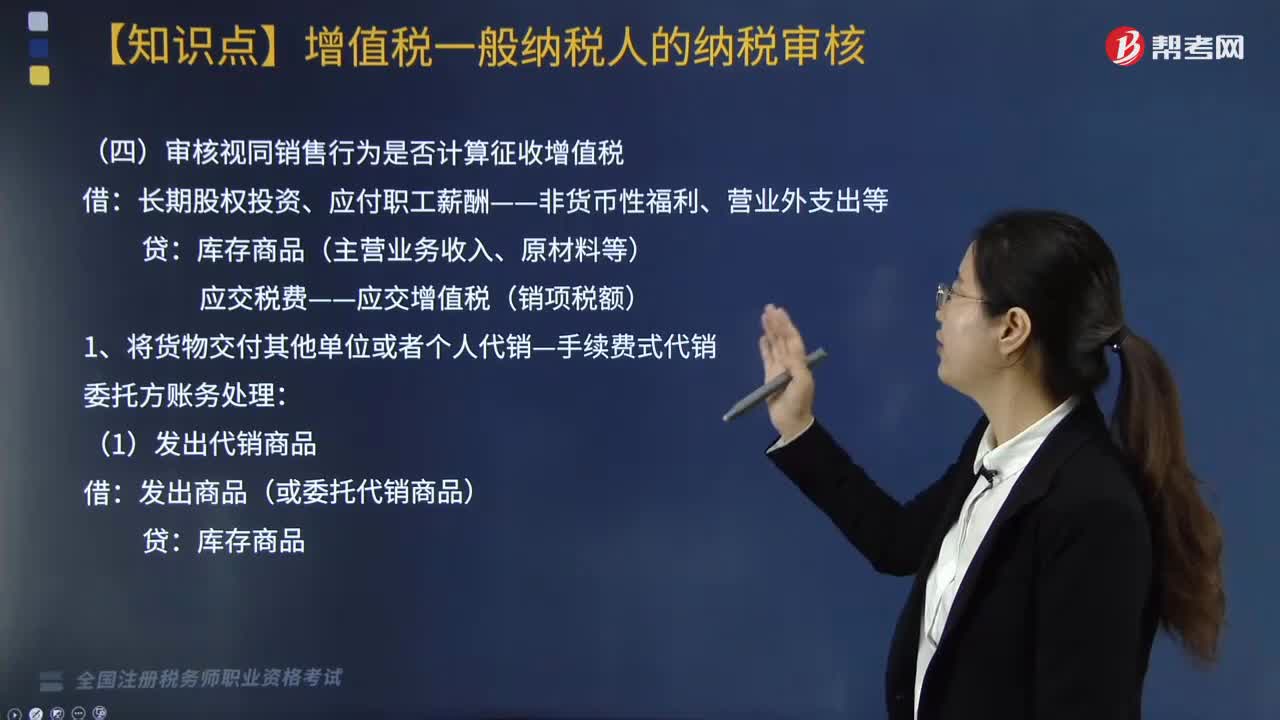

804審核視同銷售行為是否計算征收增值稅?:審核視同銷售行為是否計算征收增值稅?長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):應(yīng)交稅費-應(yīng)交增值稅(銷項稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目:

207

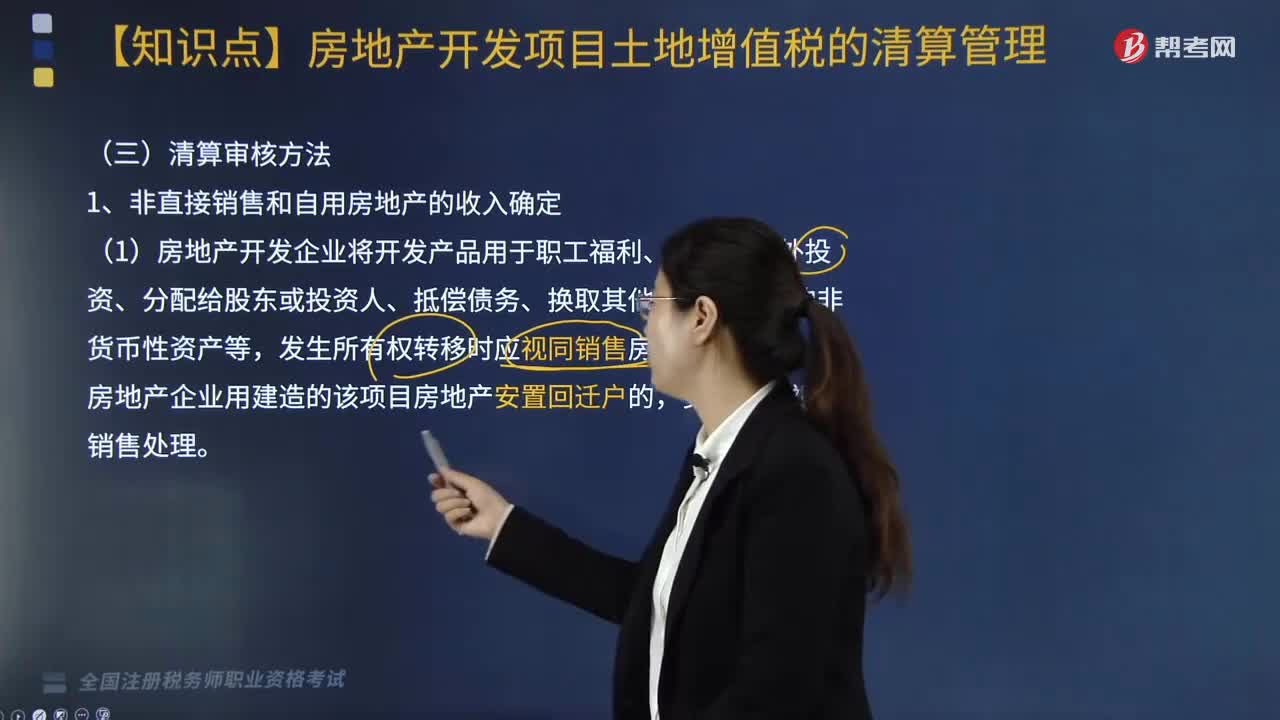

207房地產(chǎn)開發(fā)項目土地增值稅清算審核方法是什么?:房地產(chǎn)開發(fā)項目土地增值稅清算審核方法是什么?1.非直接銷售和自用房地產(chǎn)的收入確定,(1)房地產(chǎn)開發(fā)企業(yè)將開發(fā)產(chǎn)品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務(wù)、換取其他單位和個人的非貨幣性資產(chǎn)等。發(fā)生所有權(quán)轉(zhuǎn)移時應(yīng)視同銷售房地產(chǎn),①按本企業(yè)在同一地區(qū)、同一年度銷售的同類房地產(chǎn)的平均價格確定。②由主管稅務(wù)機關(guān)參照當(dāng)?shù)禺?dāng)年、同類房地產(chǎn)的市場價格或評估價值確定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料