下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

不征收增值稅的項目有哪些?

1.納稅人資產(chǎn)重組有關(guān)增值稅問題

納稅人在資產(chǎn)重組中,通過合并、分立、出售、置換等方式,將全部或部分實物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動力一并轉(zhuǎn)讓給其他單位和個人,不屬于增值稅的征稅范圍,轉(zhuǎn)讓的貨物不征收增值稅。

2.納稅人取得中央財政補貼有關(guān)增值稅問題

(1)納稅人取得的中央財政補貼,不屬于增值稅應(yīng)稅收入。

(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,不計入應(yīng)稅銷售額。

3.試點納稅人根據(jù)國家指令無償提供的鐵路運輸服務(wù)、航空運輸服務(wù),屬于公益活動為目的的服務(wù),不征收增值稅。

4.存款利息。

5.被保險人獲得的保險賠付。

6.房地產(chǎn)主管部門或者其指定機構(gòu)、公積金管理中心、開發(fā)企業(yè)以及物業(yè)管理單位代收的住宅專項維修資金。

師-稅法-不征收增值稅的項目有哪些?20200810143012655.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【2018年·單選題】下列收入中,不征收增值稅的是( )。

A. 被保險人獲得的保險賠付

B. 電力公司向發(fā)電企業(yè)收取的過網(wǎng)費

C. 銷售機器設(shè)備同時提供安裝服務(wù)取得的安裝費

D. 銷售代銷貨物取得的收入

【答案】A

【解析】被保險人獲得的保險賠付不征收增值稅。

804

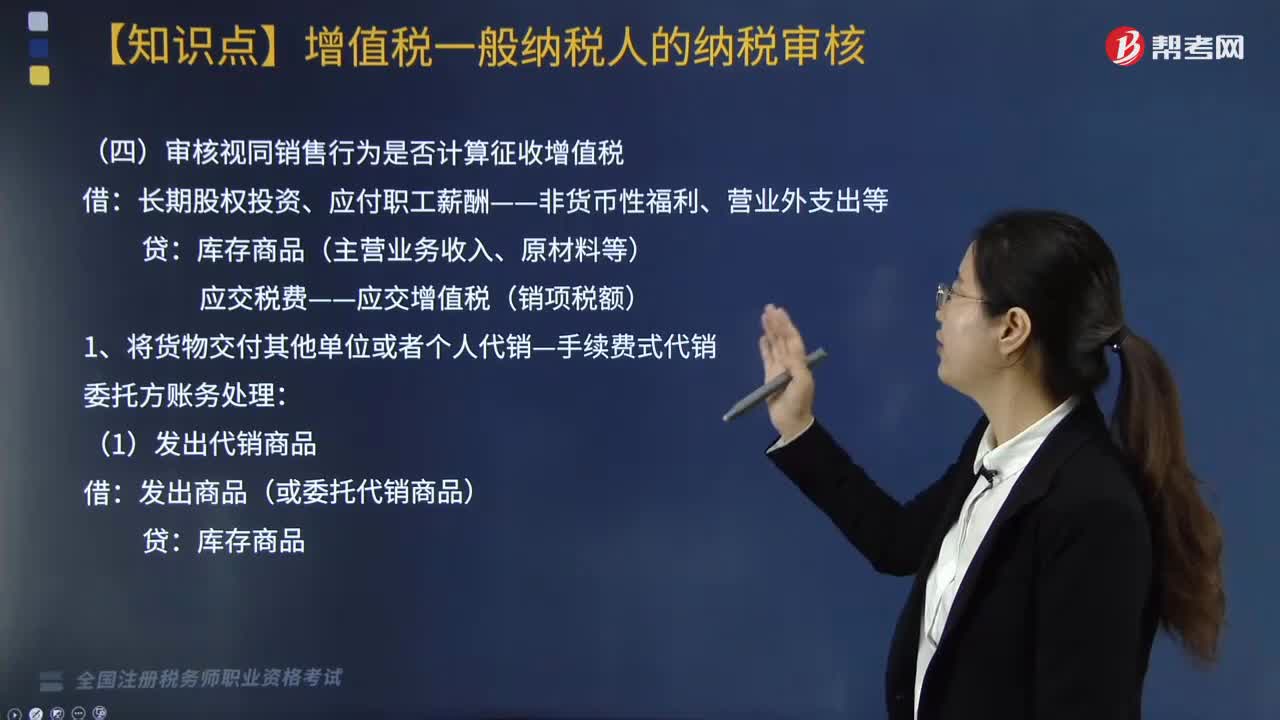

804審核視同銷售行為是否計算征收增值稅?:審核視同銷售行為是否計算征收增值稅?長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):應(yīng)交稅費-應(yīng)交增值稅(銷項稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目:

119

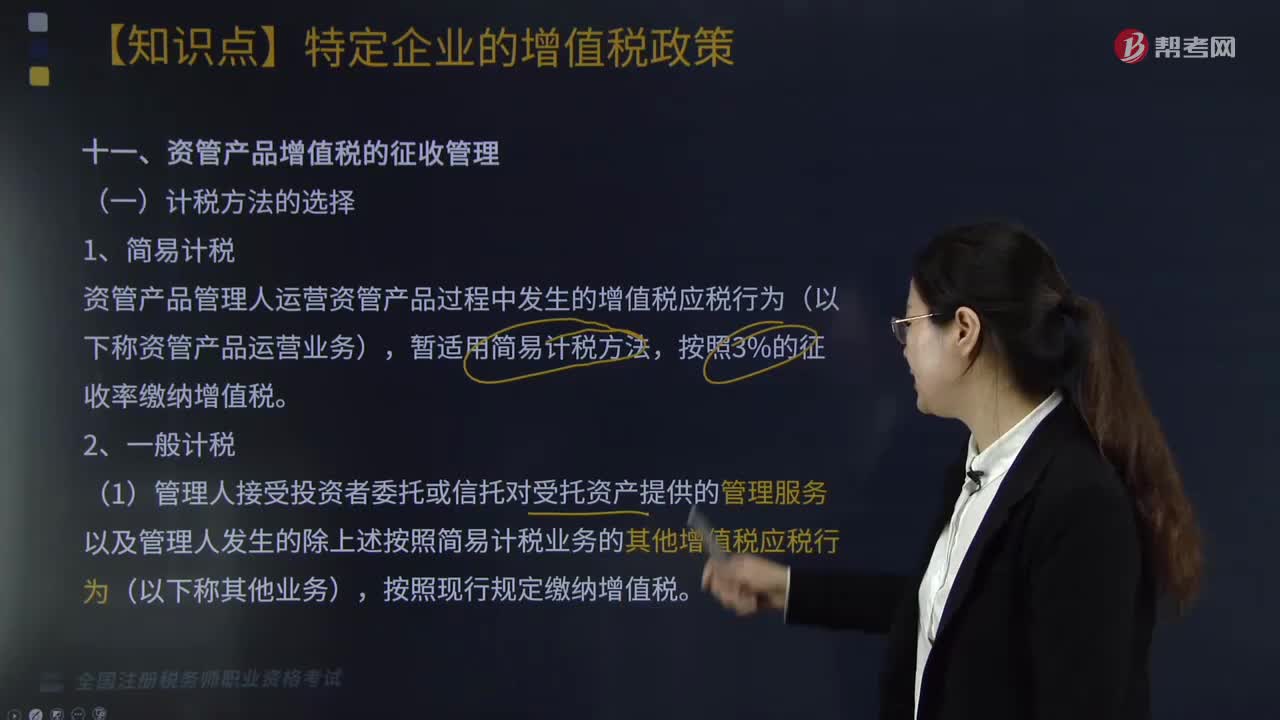

119資管產(chǎn)品增值稅的征收管理計稅方法有哪些?:資管產(chǎn)品增值稅的征收管理計稅方法有哪些?資管產(chǎn)品增值稅的征收管理計稅方法有簡易計稅和一般計稅。資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為(以下稱資管產(chǎn)品運營業(yè)務(wù)),(1)管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除上述按照簡易計稅業(yè)務(wù)的其他增值稅應(yīng)稅行為(以下稱其他業(yè)務(wù))。(2)管理人應(yīng)分別核算資管產(chǎn)品運營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

638

638免征增值稅的項目有哪些?:提供學(xué)歷教育服務(wù)取得的收入免征增值稅。(2)按照國家規(guī)定的收費標準向?qū)W生收取的高校學(xué)生公寓住宿費收入、高校學(xué)生食堂為高校師生提供餐飲服務(wù)取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個人住房貸款、境外機構(gòu)投資境內(nèi)債券市場取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務(wù)。(5)個人從事金融商品轉(zhuǎn)讓業(yè)務(wù)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料