下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

175

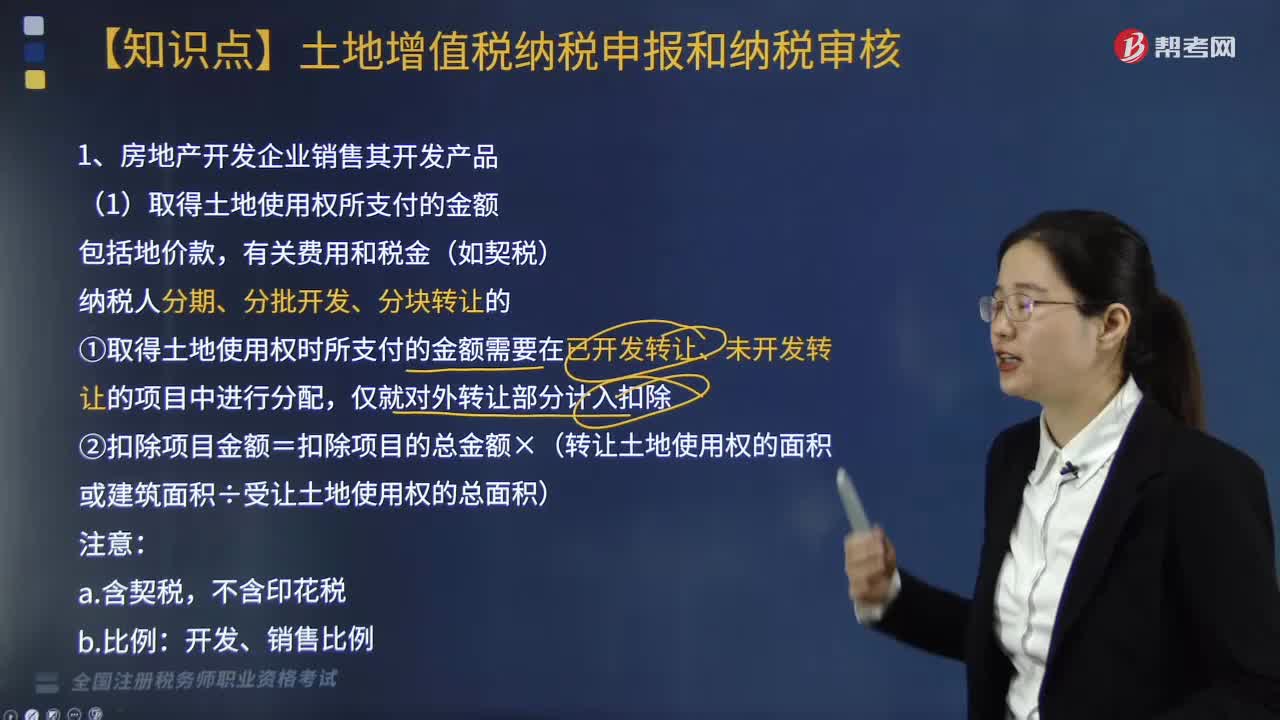

175房地產(chǎn)開(kāi)發(fā)企業(yè)銷售的開(kāi)發(fā)產(chǎn)品包括哪些?:房地產(chǎn)開(kāi)發(fā)企業(yè)銷售的開(kāi)發(fā)產(chǎn)品包括哪些?

218

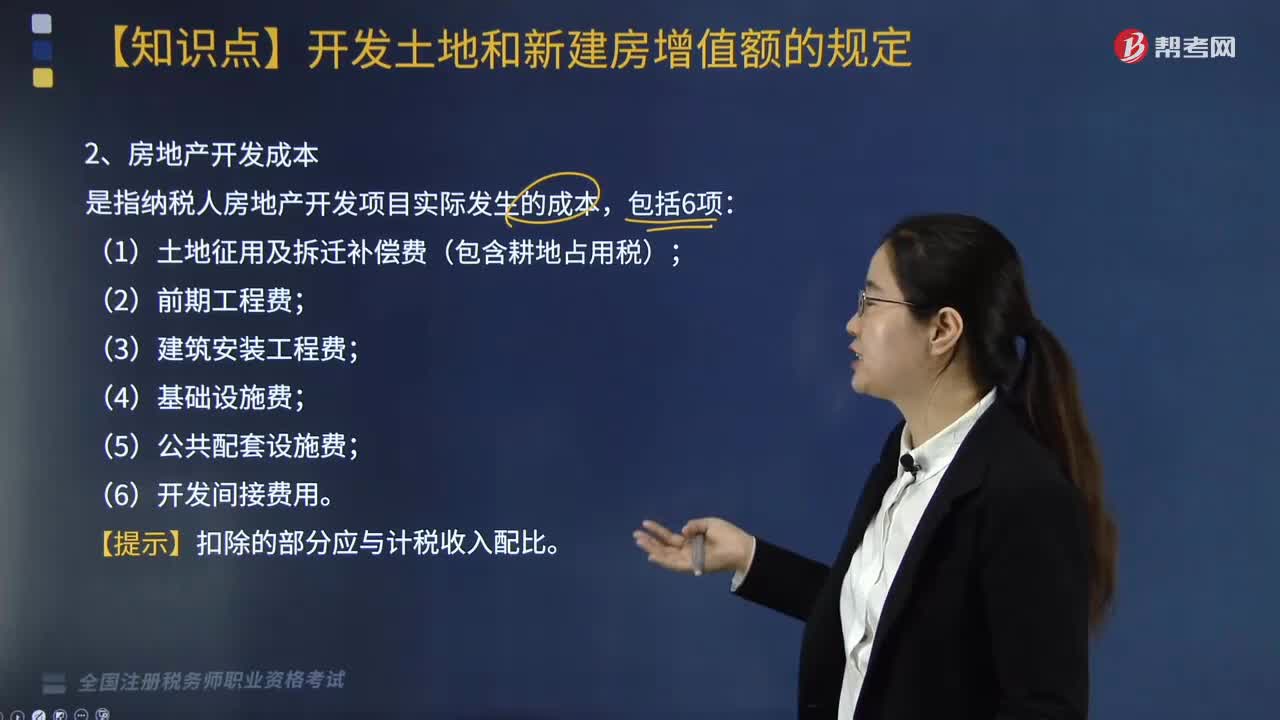

218納稅人房地產(chǎn)開(kāi)發(fā)項(xiàng)目實(shí)際發(fā)生的成本包括哪些?:納稅人房地產(chǎn)開(kāi)發(fā)項(xiàng)目實(shí)際發(fā)生的成本包括:(1)土地征用及拆遷補(bǔ)償費(fèi)(包含耕地占用稅);(6)開(kāi)發(fā)間接費(fèi)用。【提示】扣除的部分應(yīng)與計(jì)稅收入配比。下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,某房地產(chǎn)開(kāi)發(fā)公司轉(zhuǎn)讓在建項(xiàng)目,該公司取得土地使用權(quán)時(shí)支付土地出讓金7000萬(wàn)元、契稅210萬(wàn)元、印花稅3.5萬(wàn)元(已計(jì)入管理費(fèi)用)及登記費(fèi)0.1萬(wàn)元。

266

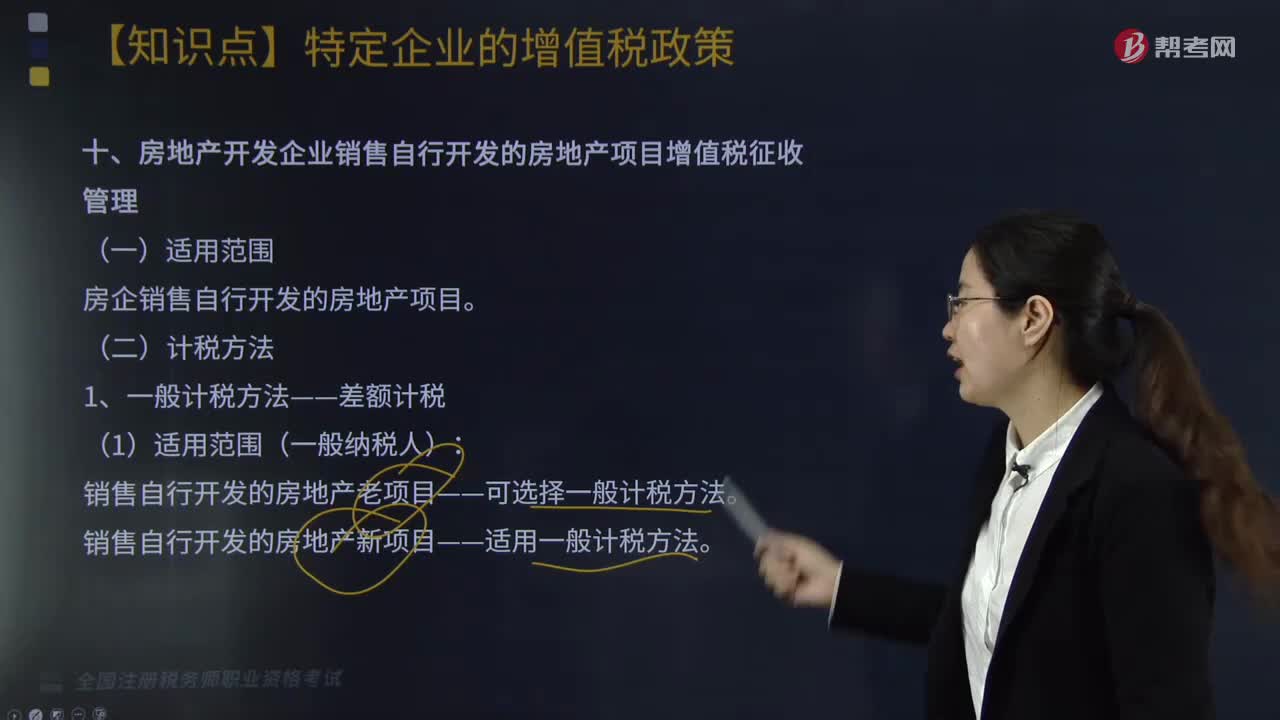

266房地產(chǎn)開(kāi)發(fā)企業(yè)銷售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目增值稅征收管理的計(jì)稅方法有哪些?:房地產(chǎn)開(kāi)發(fā)企業(yè)銷售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目增值稅征收管理的計(jì)稅方法有:1.一般計(jì)稅方法——差額計(jì)稅:銷售自行開(kāi)發(fā)的房地產(chǎn)新項(xiàng)目——適用一般計(jì)稅方法。(2)銷售額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-當(dāng)期允許扣除的土地價(jià)款)÷(1+9%)“當(dāng)期允許扣除的土地價(jià)款=(當(dāng)期銷售房地產(chǎn)項(xiàng)目建筑面積÷房地產(chǎn)項(xiàng)目可供銷售建筑面積)×支付的土地價(jià)款:2.簡(jiǎn)易計(jì)稅方法——全額計(jì)稅(5%)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料