下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

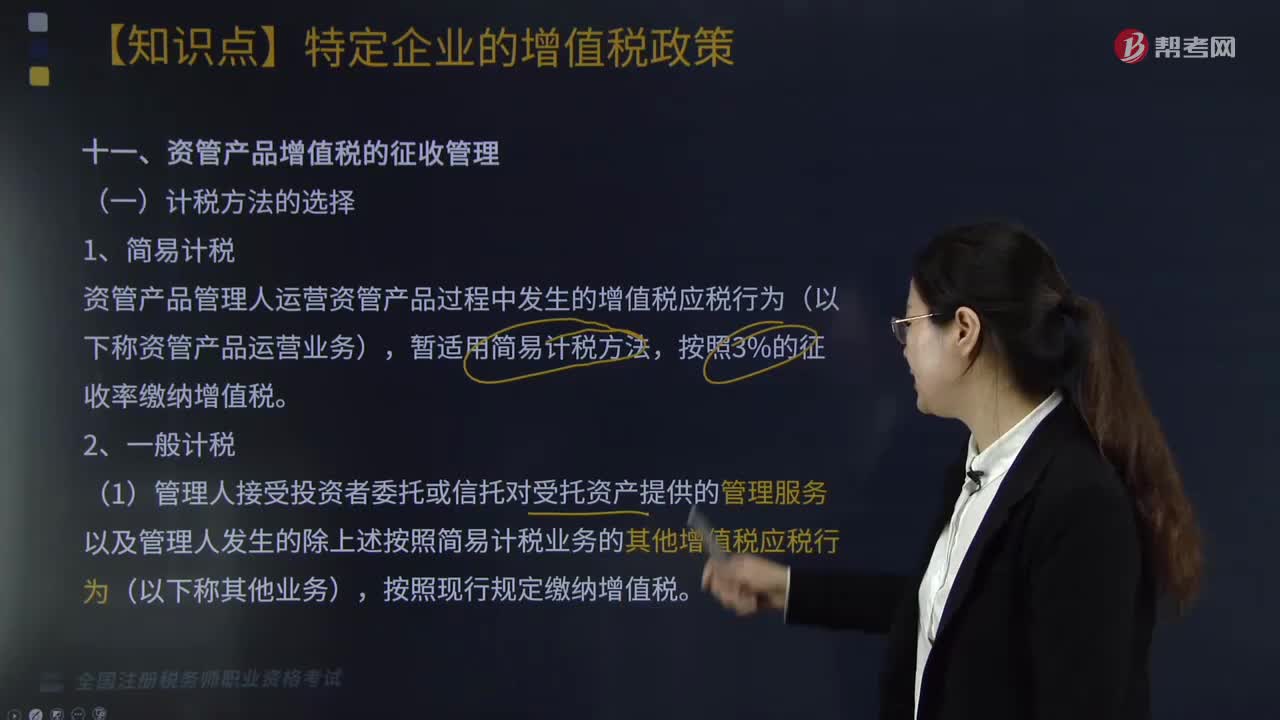

資管產(chǎn)品增值稅的征收管理計稅方法有哪些?

資管產(chǎn)品增值稅的征收管理計稅方法有簡易計稅和一般計稅。

一、簡易計稅

資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為(以下稱資管產(chǎn)品運營業(yè)務(wù)),暫適用簡易計稅方法,按照3%的征收率繳納增值稅。

二、一般計稅

(1)管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除上述按照簡易計稅業(yè)務(wù)的其他增值稅應(yīng)稅行為(以下稱其他業(yè)務(wù)),按照現(xiàn)行規(guī)定繳納增值稅。

(2)管理人應(yīng)分別核算資管產(chǎn)品運營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。未分別核算的,資管產(chǎn)品運營業(yè)務(wù)不得適用簡易方法計稅。

(3)管理人可選擇分別或匯總核算資管產(chǎn)品運營業(yè)務(wù)銷售額和增值稅應(yīng)納稅額。

(4)管理人應(yīng)按照規(guī)定的納稅期限,匯總申報繳納資管產(chǎn)品運營業(yè)務(wù)和其他業(yè)務(wù)的增值稅。

師-稅法-資管產(chǎn)品增值稅的征收管理計稅方法有哪些?20200813175420394.png)

三、銷售額的確定

1.提供貸款服務(wù),以2018年1月1日起產(chǎn)生的利息及利息性質(zhì)的收入為銷售額;

2.轉(zhuǎn)讓2017年12月31日前取得的股票(不包括限售股)、債券、基金、非貨物期貨,可以選擇按照實際買入價計算銷售額,或者以2017年最后一個交易日的股票收盤價、債券估值、基金份額凈值、非貨物期貨結(jié)算價格作為買入價計算銷售額。

804

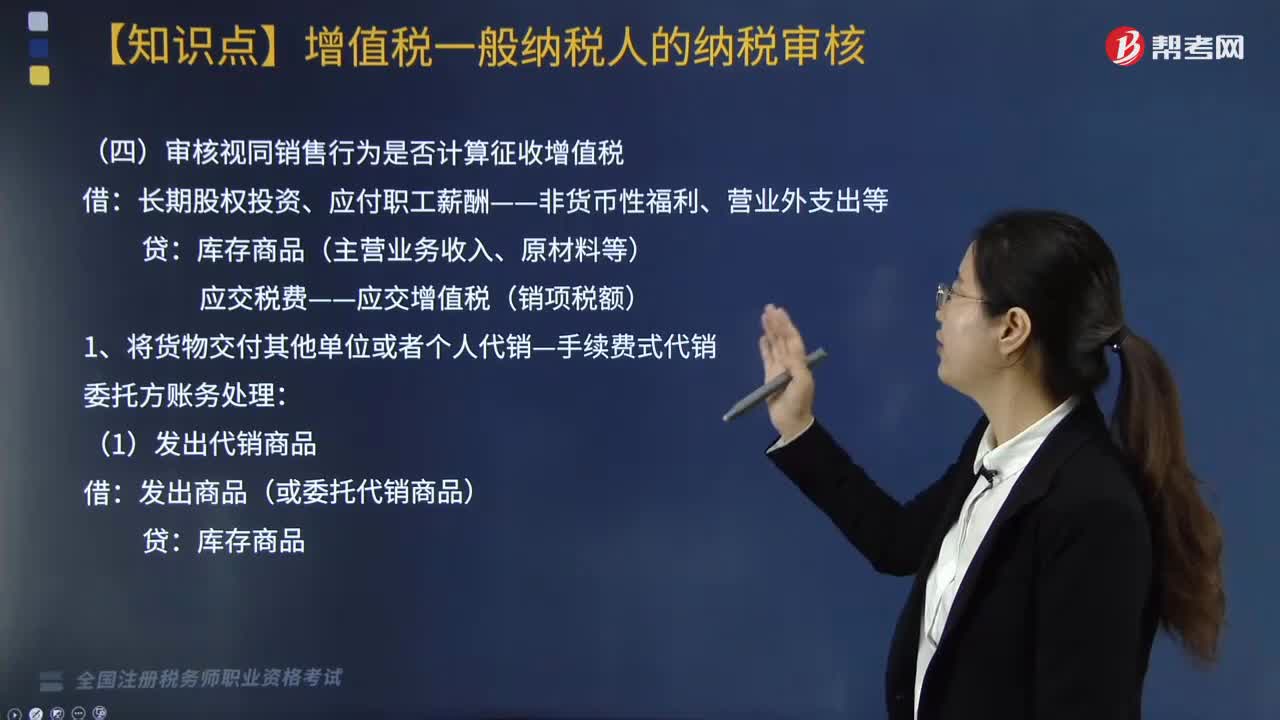

804審核視同銷售行為是否計算征收增值稅?:審核視同銷售行為是否計算征收增值稅?長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):應(yīng)交稅費-應(yīng)交增值稅(銷項稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目:

119

119資管產(chǎn)品增值稅的征收管理計稅方法有哪些?:資管產(chǎn)品增值稅的征收管理計稅方法有哪些?資管產(chǎn)品增值稅的征收管理計稅方法有簡易計稅和一般計稅。資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為(以下稱資管產(chǎn)品運營業(yè)務(wù)),(1)管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除上述按照簡易計稅業(yè)務(wù)的其他增值稅應(yīng)稅行為(以下稱其他業(yè)務(wù))。(2)管理人應(yīng)分別核算資管產(chǎn)品運營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

266

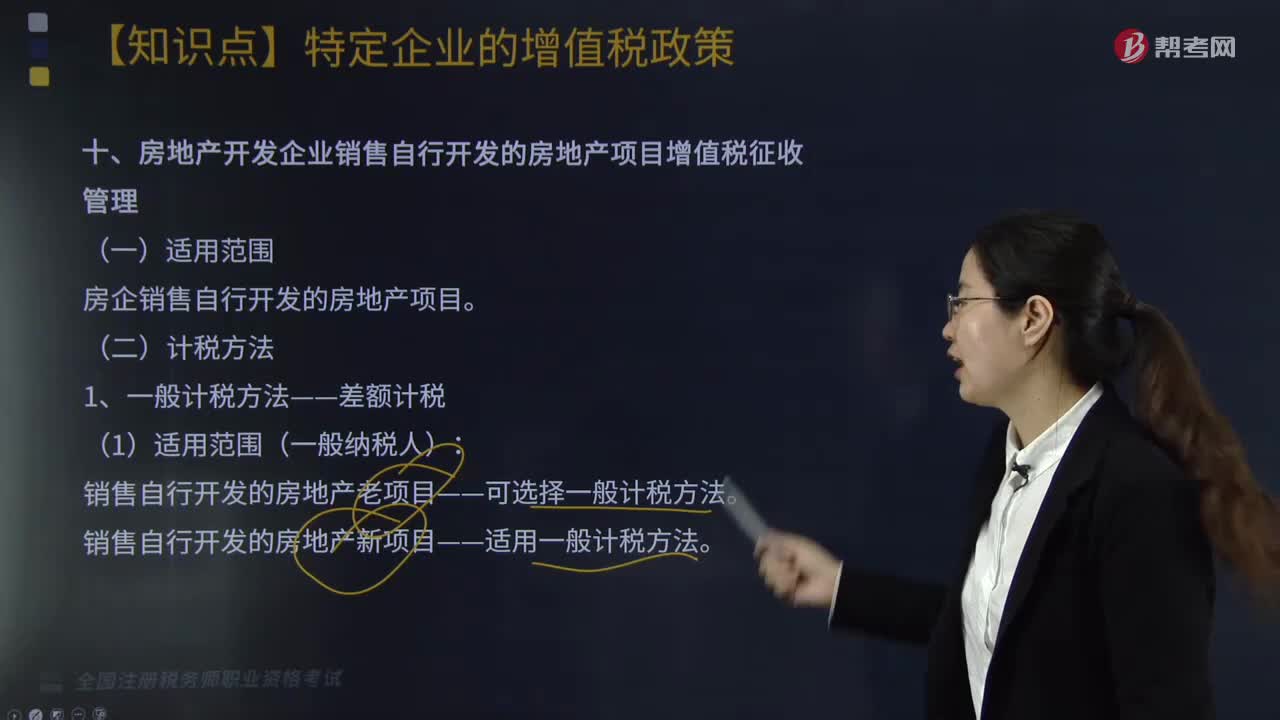

266房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有哪些?:房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有:1.一般計稅方法——差額計稅:銷售自行開發(fā)的房地產(chǎn)新項目——適用一般計稅方法。(2)銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+9%)“當期允許扣除的土地價款=(當期銷售房地產(chǎn)項目建筑面積÷房地產(chǎn)項目可供銷售建筑面積)×支付的土地價款:2.簡易計稅方法——全額計稅(5%)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料