下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

國(guó)債期貨合約間套利的主要內(nèi)容是什么?

國(guó)債期貨(Treasury futures)是指通過(guò)有組織的交易場(chǎng)所預(yù)先確定買賣價(jià)格并于未來(lái)特定時(shí)間內(nèi)進(jìn)行錢券交割的國(guó)債派生交易方式。國(guó)債期貨屬于金融期貨的一種,是一種高級(jí)的金融衍生工具。它是在20世紀(jì)70年代美國(guó)金融市場(chǎng)不穩(wěn)定的背景下,為滿足投資者規(guī)避利率風(fēng)險(xiǎn)的需求而產(chǎn)生的。美國(guó)國(guó)債期貨是全球成交最活躍的金融期貨品種之一。2013年9月6日,國(guó)債期貨正式在中國(guó)金融期貨交易所上市交易。

國(guó)債期貨合約間套利(跨期,跨品種):

1、跨期套利

在國(guó)債期貨交易中,當(dāng)國(guó)債期貨不同交割月份合約間價(jià)差過(guò)大或過(guò)小時(shí),就存在潛在的套利機(jī)會(huì)。

【例題】在市場(chǎng)流動(dòng)性足夠的前提下,3月4日,某機(jī)構(gòu)投資者看到5年期國(guó)債期貨TF1506合約和TF1503合約之間的價(jià)差偏高,于是采用賣出套利策略建立套利頭寸,賣出100手TF1506合約,同時(shí)買入100手TF1503合約,成交價(jià)差為1.080元。3月6日,上述合約間價(jià)差縮小為0.980元,該投資者以0.980元的價(jià)差平倉(cāng)原套利頭寸。

【解析】投資者在該筆套利交易中,入市時(shí)價(jià)差為1.080元,平倉(cāng)時(shí)價(jià)差為 0.980元,價(jià)差縮小0.100元。若不計(jì)交易費(fèi)用,投資者可獲利為0.100÷100 × 100萬(wàn)元× 100手=10(萬(wàn)元)。

-期貨基礎(chǔ)-國(guó)債期貨合約間套利20200623093036000.png)

2、跨品種套利

國(guó)債期貨跨品種套利交易策略主要是利用不同期限債券對(duì)市場(chǎng)利率變動(dòng)的不同敏感程度而制定的。

期限長(zhǎng)的債券對(duì)利率變動(dòng)的敏感程度要大于期限短的。

當(dāng)市場(chǎng)利率上升或下降時(shí),長(zhǎng)期債券價(jià)格的跌幅或漲幅要大于短期債券價(jià)格的跌幅或漲幅。

比如,在美國(guó)期貨市場(chǎng),比較常見(jiàn)的跨品種套利有5年期和10年期國(guó)債期貨間的跨品種套利、5年期國(guó)債和長(zhǎng)期國(guó)債期貨間的跨品種套利、10年期國(guó)債和長(zhǎng)期國(guó)債期貨間的跨品種套利等。

當(dāng)然,如果債券收益率曲線出現(xiàn)平坦化或陡峭化的變動(dòng),不同期限國(guó)債期貨品種之間的價(jià)差就會(huì)存在高估或低估的情形,從而出現(xiàn)跨品種套利機(jī)會(huì)。例如,當(dāng)投資者預(yù)期收益率曲線將更為陡峭,則可以買入短期國(guó)債期貨,賣出長(zhǎng)期國(guó)債期貨,實(shí)現(xiàn)“買入收益率曲線”套利;相反,當(dāng)投資者預(yù)期收益率曲線將變得平坦時(shí),則可以賣出短期國(guó)債期貨,買入長(zhǎng)期國(guó)債期貨,實(shí)現(xiàn)“賣出收益率曲線”套利。

520

520國(guó)債期貨合約間套利的主要內(nèi)容是什么?:國(guó)債期貨合約間套利的主要內(nèi)容是什么?國(guó)債期貨(Treasury futures)是指通過(guò)有組織的交易場(chǎng)所預(yù)先確定買賣價(jià)格并于未來(lái)特定時(shí)間內(nèi)進(jìn)行錢券交割的國(guó)債派生交易方式。美國(guó)國(guó)債期貨是全球成交最活躍的金融期貨品種之一。國(guó)債期貨合約間套利(跨期,當(dāng)國(guó)債期貨不同交割月份合約間價(jià)差過(guò)大或過(guò)小時(shí)。某機(jī)構(gòu)投資者看到5年期國(guó)債期貨TF1506合約和TF1503合約之間的價(jià)差偏高。

289

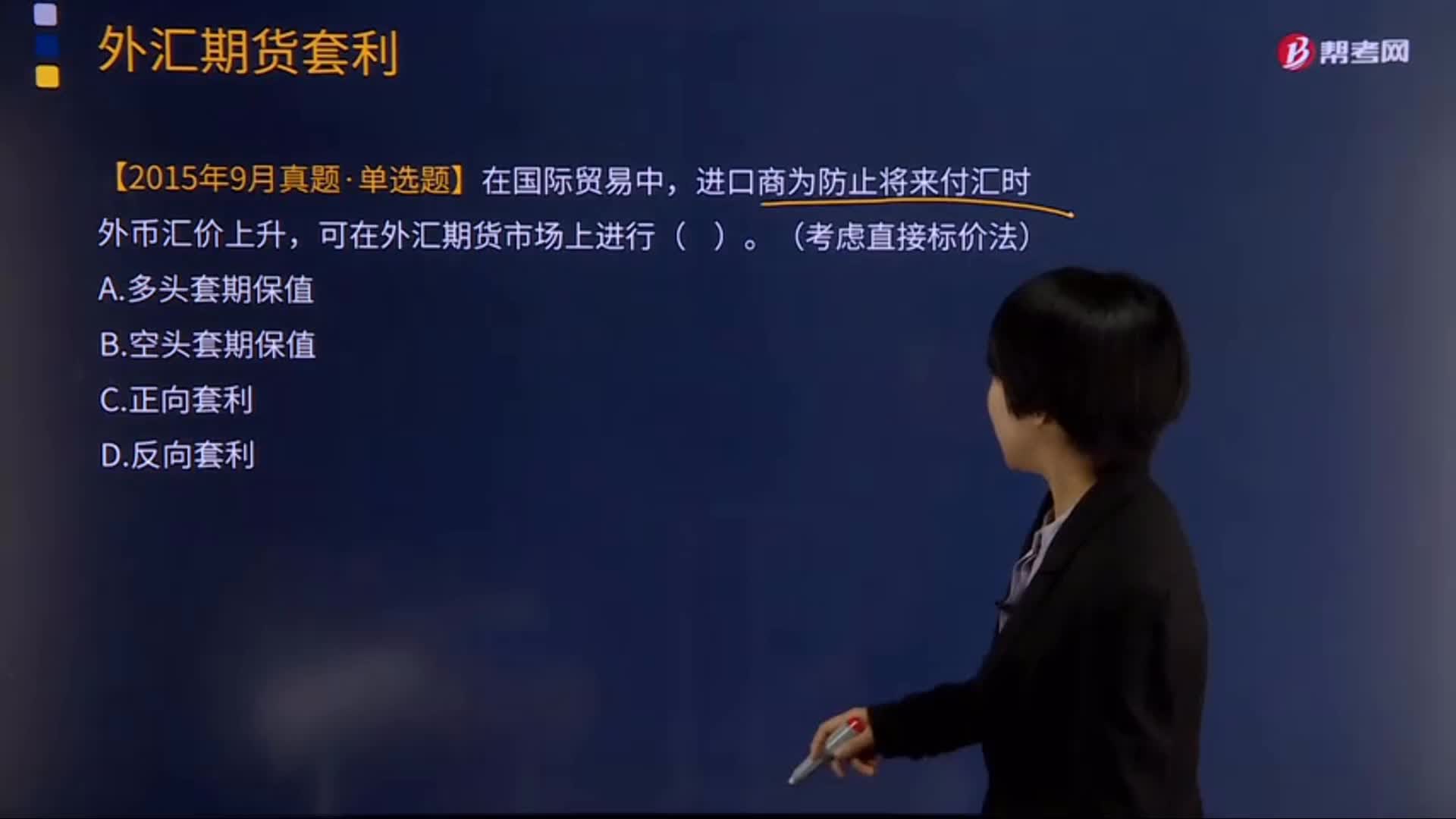

289外匯期貨套利是什么?有哪些主要內(nèi)容?:在外匯現(xiàn)貨和期貨中同時(shí)進(jìn)行交易方向相反的交易,即通過(guò)賣出高估的外匯期貨合約或現(xiàn)貨。同時(shí)買入被低估的外匯期貨合約或現(xiàn)貨的方式來(lái)達(dá)到獲利的目的,指交易者同時(shí)買入或賣出相同品種不同交割月份的外匯期貨合約,是指交易者根據(jù)對(duì)交割月份相同而幣種不同的期貨合約在某一交易所的價(jià)格走勢(shì)的預(yù)測(cè)。指交易者根據(jù)對(duì)同一外匯期貨合約在不同交易所的價(jià)格走勢(shì)的預(yù)測(cè),在期貨市場(chǎng)上買入外匯期貨合約對(duì)沖現(xiàn)貨的價(jià)格風(fēng)險(xiǎn)。

506

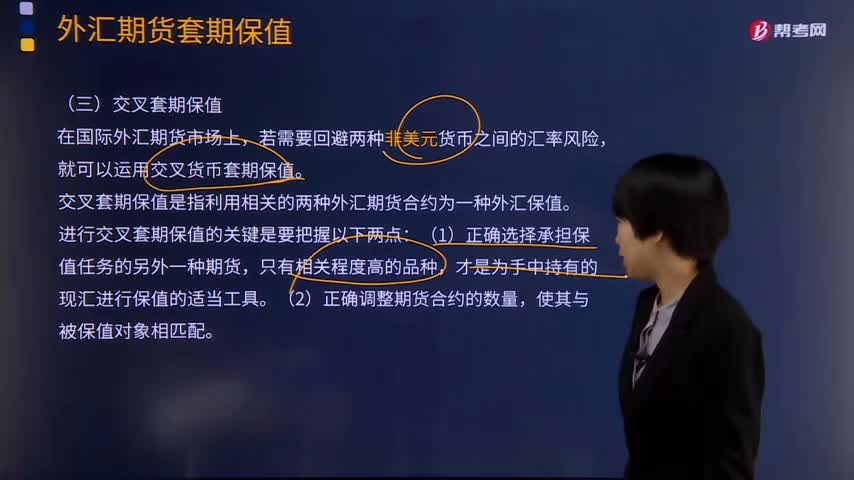

506外匯期貨交叉套期保值的主要內(nèi)容是什么?:外匯期貨交叉套期保值的主要內(nèi)容是什么?外匯期貨市場(chǎng)上一般只有各種外幣對(duì)美元的合約,很少有兩種非美元貨幣之間的期貨合約。所謂交叉貨幣保值是指利用一種外匯期貨合約為另一種貨幣保值。交叉套期保值是指利用相關(guān)的兩種外匯期貨合約為一種外匯保值。(2)正確調(diào)整期貨合約的數(shù)量,考慮用美國(guó)CME期貨市場(chǎng)的NOKUSD期貨和CNYUSD期貨進(jìn)行外匯交叉套期保值。

01:02

01:022020-06-04

02:09

02:09 01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料