下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

售后租回交易中,如果形成融資租賃的會計(jì)處理是怎樣的?

融資租賃,是目前國際上最為普遍、最基本的非銀行金融形式。它是指出租人根據(jù)承租人(用戶) 的請求,與第三方(供貨商) 訂立供貨合同,根據(jù)此合同,出租人出資向供貨商購買承租人選定的設(shè)備。同時(shí),出租人與承租人訂立一項(xiàng)租賃合同,將設(shè)備出租給承租人,并向承租人收取一定的租金。

承租人不確認(rèn)資產(chǎn)處置損益,售價(jià)與賬面價(jià)值差額計(jì)入遞延收益,以后各期按折舊率(不能簡單采用直線法)進(jìn)行分?jǐn)偅鳛檎叟f費(fèi)用的調(diào)整(這樣能保持折舊費(fèi)用不因售后租回交易而發(fā)生變化);其他分錄同一般融資租賃業(yè)務(wù)的處理。

-如果形成融資租賃20200727151019040.png)

第一種情況:售后租回交易形成融資租賃,售價(jià)高于資產(chǎn)賬面價(jià)值

借:銀行存款

貸:固定資產(chǎn)清理

遞延收益

借:遞延收益

貸:制造費(fèi)用

【例22-4】沿用【例22-2】,假定20×2年1月1日,A公司將一條程控生產(chǎn)線按2 600 000元的價(jià)格銷售給B公司。該生產(chǎn)線20×2年1月1日的賬面原值為2 400 000元,全新設(shè)備未計(jì)提折舊。同時(shí)又簽訂了一份租賃合同將該生產(chǎn)線租回,該合同主要條款與 【教材例22-2】的合同條款內(nèi)容相同,假定不考慮相關(guān)稅費(fèi)。

(1)賣主(即承租人:A公司)的會計(jì)處理。

第一步,判斷租賃類型。

根據(jù)【教材例22-2】,可知該項(xiàng)租賃屬于融資租賃。

租賃開始日最低租賃付款額的現(xiàn)值及融資費(fèi)用分?jǐn)偮实挠?jì)算過程與結(jié)果同【教材例22-2】。

第二步,計(jì)算未實(shí)現(xiàn)售后租回?fù)p益。

未實(shí)現(xiàn)售后租回?fù)p益=售價(jià)-資產(chǎn)的賬面價(jià)值=售價(jià)-(資產(chǎn)的賬面原價(jià)-累計(jì)折舊)

=2 600 000-(2 400 000-0)=200 000(元)

第三步,在租賃期內(nèi)采用實(shí)際利率法分?jǐn)偽创_認(rèn)融資費(fèi)用。

第四步,在折舊期內(nèi)按折舊進(jìn)度(在本例中即年限平均法)分?jǐn)偽磳?shí)現(xiàn)售后租回?fù)p益。

第五步,賬務(wù)處理。

20×2年1月1日,結(jié)轉(zhuǎn)出售固定資產(chǎn)的成本:

借:固定資產(chǎn)清理 2 400 000

貸:固定資產(chǎn) 2 400 000

20×2年1月1日,向B公司出售程控生產(chǎn)線:

借:銀行存款 2 600 000

貸:固定資產(chǎn)清理 2 400 000

遞延收益——未實(shí)現(xiàn)售后租回?fù)p益(融資租賃) 200 000

20×2年2月28日,確認(rèn)本月應(yīng)分?jǐn)偟奈磳?shí)現(xiàn)售后租回?fù)p益:

借:遞延收益——未實(shí)現(xiàn)售后租回?fù)p益(融資租賃)5 712.73(62 840/11)

貸:制造費(fèi)用——折舊費(fèi) 5 712.73

其他有關(guān)會計(jì)處理(略)。

第六步,財(cái)務(wù)報(bào)告中的列示和披露(略)。

(2)買主(即出租人:B公司)的會計(jì)處理。

20×2年1月1日,向A公司購買程控生產(chǎn)線:

借:融資租賃資產(chǎn) 2 600 000

貸:銀行存款 2 600 000

第二種情況:售后租回交易形成融資租賃,售價(jià)低于資產(chǎn)賬面價(jià)值

借:銀行存款

遞延收益

貸:固定資產(chǎn)清理

借:制造費(fèi)用

貸:遞延收益

【例22-5】沿用【例22-2】,假定20×2年1月1日,A公司將一條程控生產(chǎn)線按2 600 000元的價(jià)格銷售給B公司。該生產(chǎn)線20×2年1月1日的賬面原值為2 800 000元,全新設(shè)備未計(jì)提折舊。同時(shí)又簽訂了一份租賃合同將該生產(chǎn)線租回,該合同主要條款與【教材例22-2】的合同條款內(nèi)容相同,假定不考慮相關(guān)稅費(fèi)。

(1)賣主(即承租人:A公司)的會計(jì)處理。

第一步,判斷租賃類型。

根據(jù)【例22-2】,可知該租賃屬于融資租賃。

租賃開始日最低租賃付款額的現(xiàn)值及融資費(fèi)用分?jǐn)偮实挠?jì)算過程與結(jié)果同【例22-2】。

第二步,計(jì)算未實(shí)現(xiàn)售后租回?fù)p益。

未實(shí)現(xiàn)售后租回?fù)p益=售價(jià)-資產(chǎn)的賬面價(jià)值=售價(jià)-(資產(chǎn)的賬面原價(jià)-累計(jì)折舊)=2 600 000-(2 800 000-0)=-200 000(元)

第三步,在租賃期內(nèi)采用實(shí)際利率法分?jǐn)偽创_認(rèn)融資費(fèi)用。(同【例22-2】)

第四步,在折舊期內(nèi)按折舊進(jìn)度(在本例中即年限平均法)分?jǐn)偽磳?shí)現(xiàn)售后租回?fù)p益。

本例中,由于租賃資產(chǎn)的折舊期為35個(gè)月,因此,未實(shí)現(xiàn)售后租回?fù)p益的分?jǐn)偲谝矠?5個(gè)月。

第五步,賬務(wù)處理。

20×2年1月1日,結(jié)轉(zhuǎn)出售固定資產(chǎn)的成本:

借:固定資產(chǎn)清理 2 800 000

貸:固定資產(chǎn) 2 800 000

20×2年1月1日,向B公司出售程控生產(chǎn)線:

借:銀行存款 2 600 000

遞延收益——未實(shí)現(xiàn)售后租回?fù)p益(融資租賃) 200 000

貸:固定資產(chǎn)清理 2 800 000

(2)買主(即出租人:B公司)的會計(jì)處理。

20×2年1月1日,向A公司購買程控生產(chǎn)線:

借:融資租賃資產(chǎn) 2 600 000

貸:銀行存款 2 600 000

49

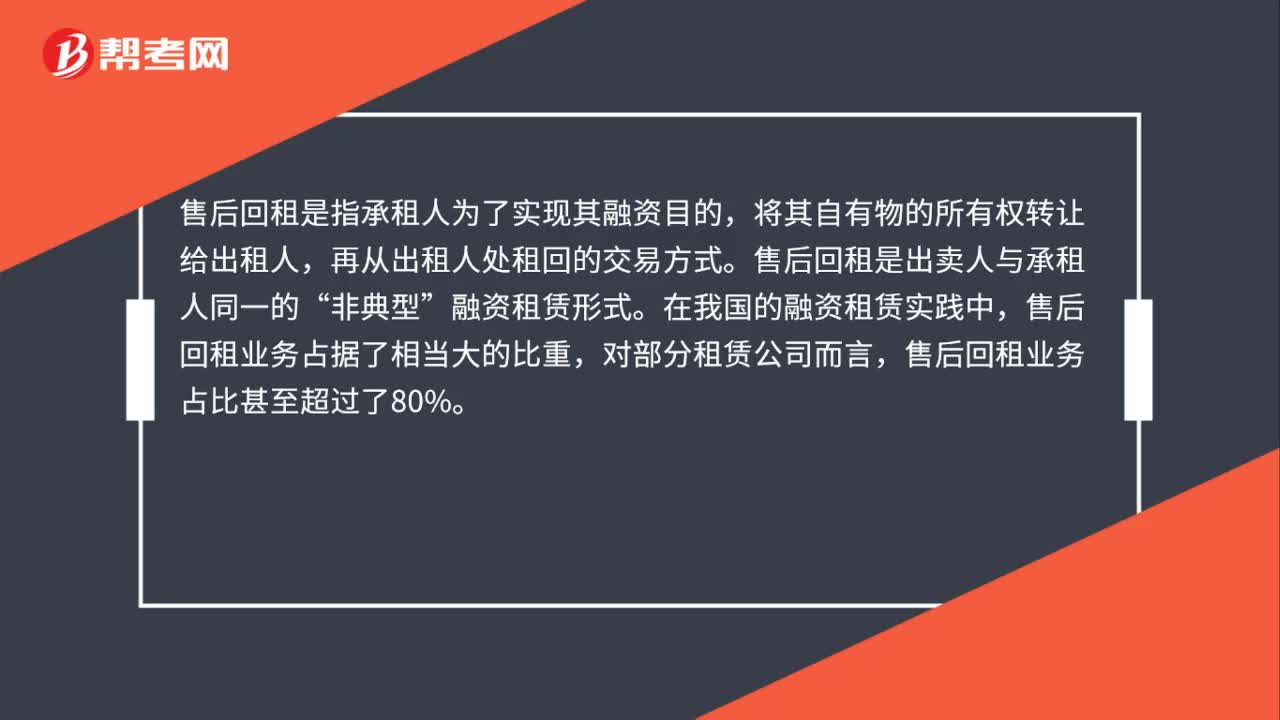

49售后回租是融資租賃嗎?:售后回租是融資租賃嗎?售后回租是指承租人為了實(shí)現(xiàn)其融資目的,將其自有物的所有權(quán)轉(zhuǎn)讓給出租人,再從出租人處租回的交易方式。售后回租是出賣人與承租人同一的“非典型”融資租賃形式。在我國的融資租賃實(shí)踐中,售后回租業(yè)務(wù)占據(jù)了相當(dāng)大的比重,對部分租賃公司而言,售后回租業(yè)務(wù)占比甚至超過了80%。

49

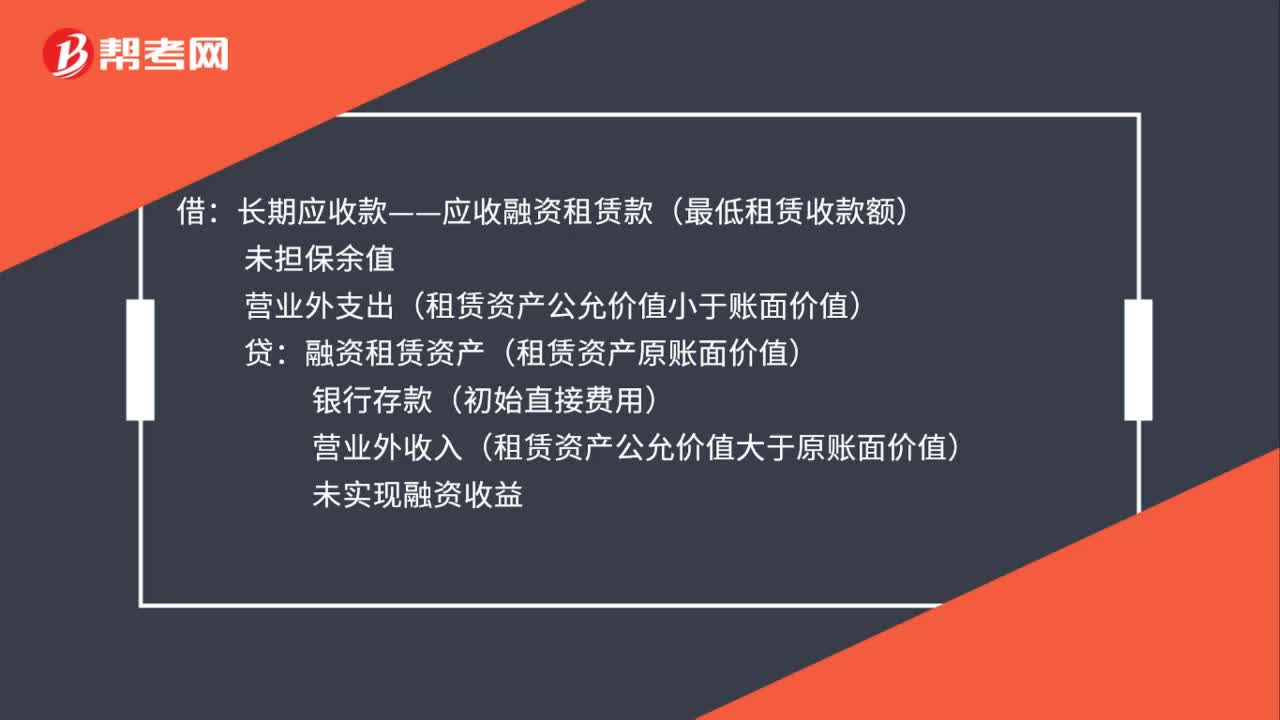

49融資租賃出租方會計(jì)處理是什么?:融資租賃出租方會計(jì)處理是什么?借:長期應(yīng)收款——應(yīng)收融資租賃款(最低租賃收款額):未擔(dān)保余值營業(yè)外支出(租賃資產(chǎn)公允價(jià)值小于賬面價(jià)值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價(jià)值)銀行存款(初始直接費(fèi)用)營業(yè)外收入(租賃資產(chǎn)公允價(jià)值大于原賬面價(jià)值)未實(shí)現(xiàn)融資收益

37

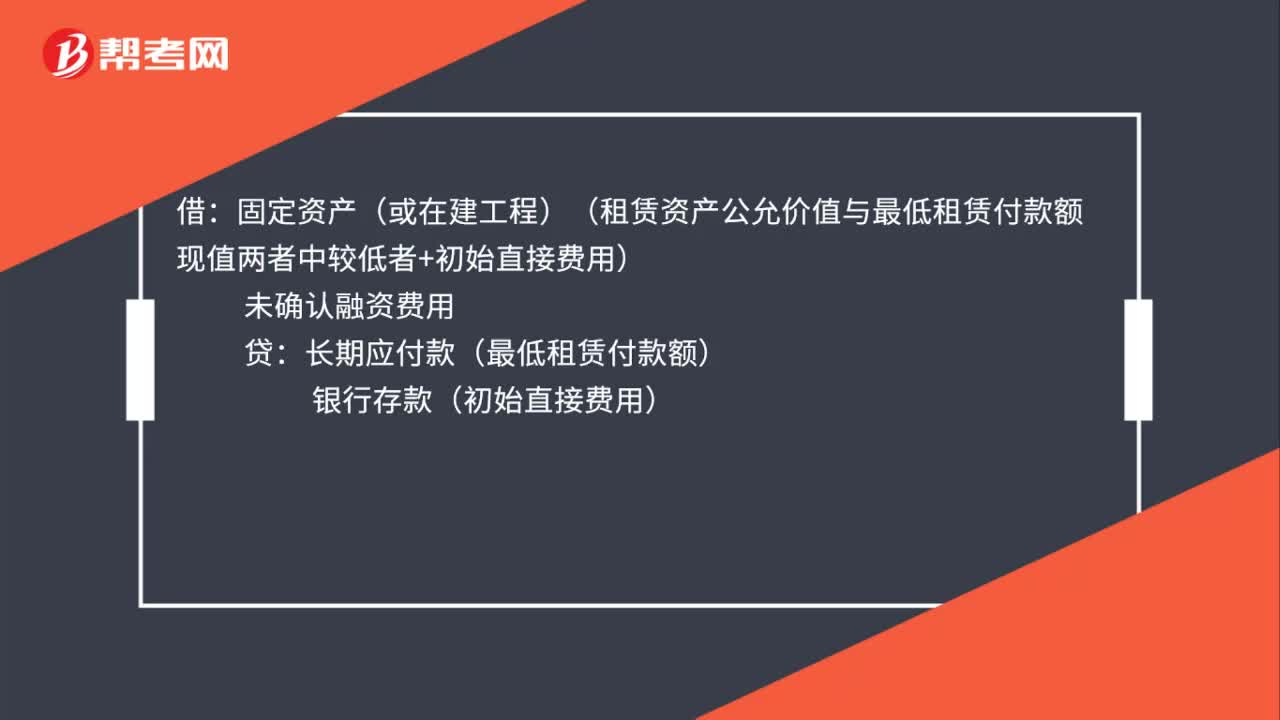

37融資租賃承租人會計(jì)處理是什么?:融資租賃承租人會計(jì)處理是什么?借:固定資產(chǎn)(或在建工程)(租賃資產(chǎn)公允價(jià)值與最低租賃付款額現(xiàn)值兩者中較低者+初始直接費(fèi)用):未確認(rèn)融資費(fèi)用貸長期應(yīng)付款(最低租賃付款額)銀行存款(初始直接費(fèi)用)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料