下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

持有待售的非流動資產(chǎn)減值應怎樣計量?

企業(yè)主要通過出售而非持續(xù)使用一項非流動資產(chǎn)或處置組收回其賬面價值的,應當將其劃分為持有待售類別。

減值:持有待售的非流動資產(chǎn)減值。

賬面價值與公允價值減處置費用熟低計量。

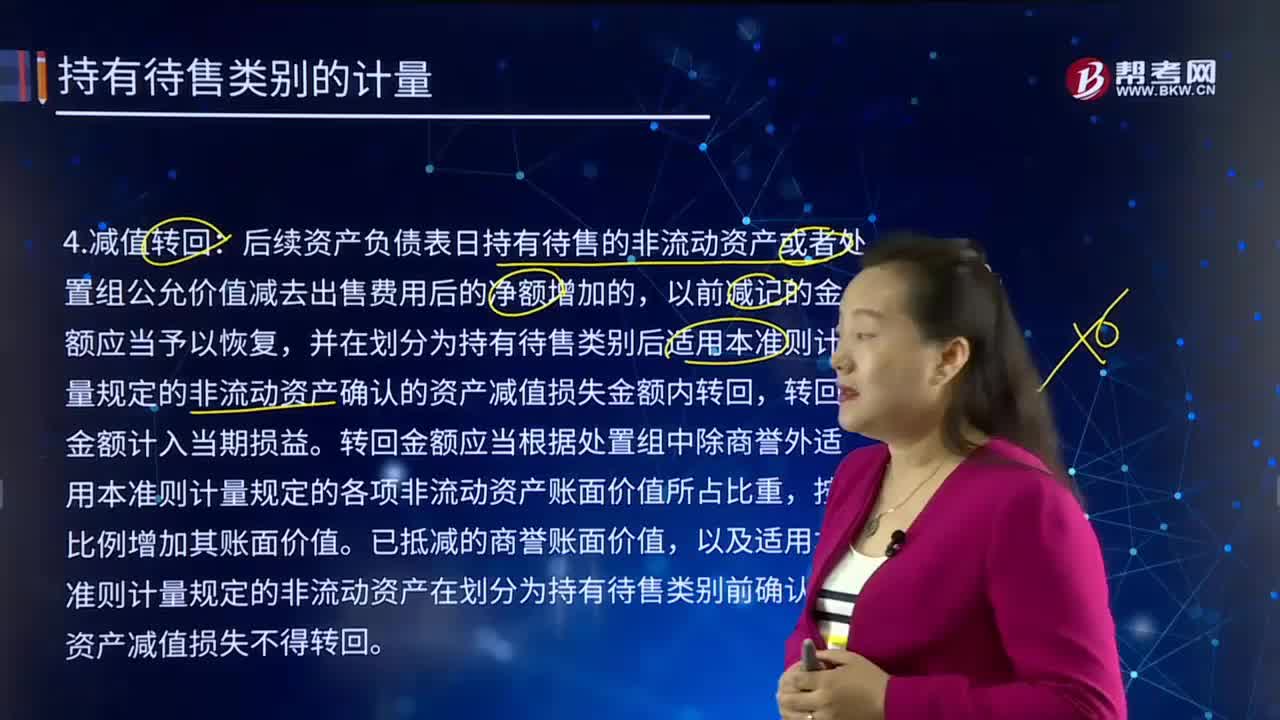

后續(xù)資產(chǎn)負債表日持有待售的非流動資產(chǎn)公允價值減去出售費用后的凈額增加的,以前減記的金額應當予以恢復,并在劃分為持有待售類別后適用本準則計量規(guī)定的非流動資產(chǎn)確認的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回金額計入當期損益。

【例25-11】承【例25-10】,2×17年3月31日,公司L與公司N簽訂合同,轉(zhuǎn)讓所持有公司M的全部股權(quán),轉(zhuǎn)讓價格為1 607萬元,公司L預計還將支付8萬元的出售費用。

情形一:2×17年3月31日,公司L持有的公司M的股權(quán)公允價值減去出售費用后的凈額為1 599萬元,賬面價值為1 600萬元,以二者孰低計量,公司L2×17年3月31日的賬務處理如下:

借:資產(chǎn)減值損失 10 000

貸:持有待售資產(chǎn)減值準備——長期股權(quán)投資 10 000

情形二:2×17年3月31日,公司L持有的公司M的股權(quán)公允價值減去出售費用后的凈額為1 599萬元,賬面價值為1 588萬元,以二者孰低計量,公司L不需要進行賬務處理。

減值20200729172707296.png)

下面我們來做一道注冊會計師考試例題,加深對這個知識點的印象,以便同學們能夠百戰(zhàn)不殆!

【例題?多選題】經(jīng)董事會批準,甲公司20X7年9月30日與非關(guān)聯(lián)方乙公司簽訂一項不可撤銷的銷售合同,將位于城區(qū)的辦公用房轉(zhuǎn)讓給乙公司,轉(zhuǎn)讓價格為6 200萬元,乙公司應于20×8年1月15日前支付上述款項;甲公司應協(xié)助乙公司于20×8年2月1日前完成辦公用房所有權(quán)的轉(zhuǎn)移手續(xù)。甲公司辦公用房系20×2年3月達到預定可使用狀態(tài)并投入使用,成本為9 800萬元,預計使用年限為20年,預計凈殘值為200萬元,采用年限平均法計提折舊,至20×7年9月30日簽訂銷售合同時未計提減值準備。下列會計處理中正確的有( )。

A.該辦公樓至20×7年9月30日累計計提折舊2 640萬元

B.該辦公樓20×7年應計提折舊480萬元

C.該辦公樓20×7年9月30日應計提減值準備960萬元

D.該辦公樓20×7年9月30日資產(chǎn)負債表上列報金額為7 160萬元

【答案】AC

【解析】20×7年9月30日累計計提折舊:[(9 800-200)/20]/12X66=2 640(萬元),選項A正確;

20×7年應計提折舊=[(9 800-200)/20]/12×9=360(萬元),選項B錯誤;(持有待售后不提折舊)

至20X7年9月30日固定資產(chǎn)賬面價值=9 800-2640=7 160(萬元),應計提減值準備=7 160-6 200=960(萬元),選項C正確;

20×7年9月30日資產(chǎn)負債表上列報金額應為6 200萬元(孰低計量),選項D錯誤。

785

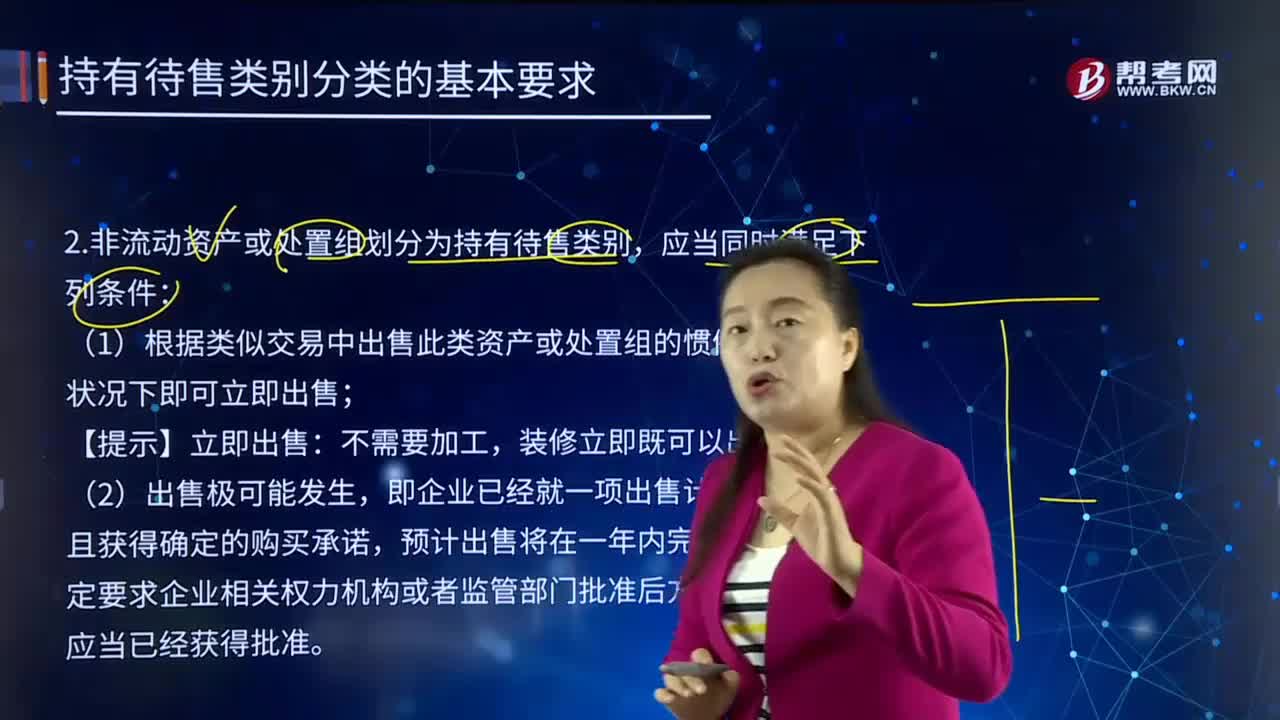

785在怎樣的情形下,非流動資產(chǎn)或處置組劃分為持有待售類別?:企業(yè)主要通過出售而非持續(xù)使用一項非流動資產(chǎn)或處置組收回其賬面價值的,即企業(yè)已經(jīng)就一項出售計劃作出決議且獲得確定的購買承諾,丙公司打算將生產(chǎn)設備連同客戶訂單—起轉(zhuǎn)讓給買方,D.丁公司承諾出售一臺生產(chǎn)設備的計劃,這種情況下符合當前狀況下立即可出售的條件,在當前狀況下還不符合立即可出售的條件。說明生產(chǎn)設備在當前狀況下還不符合立即可出售的條件,也并不影響其滿足在當前狀況下即可立即出售的條件。

118

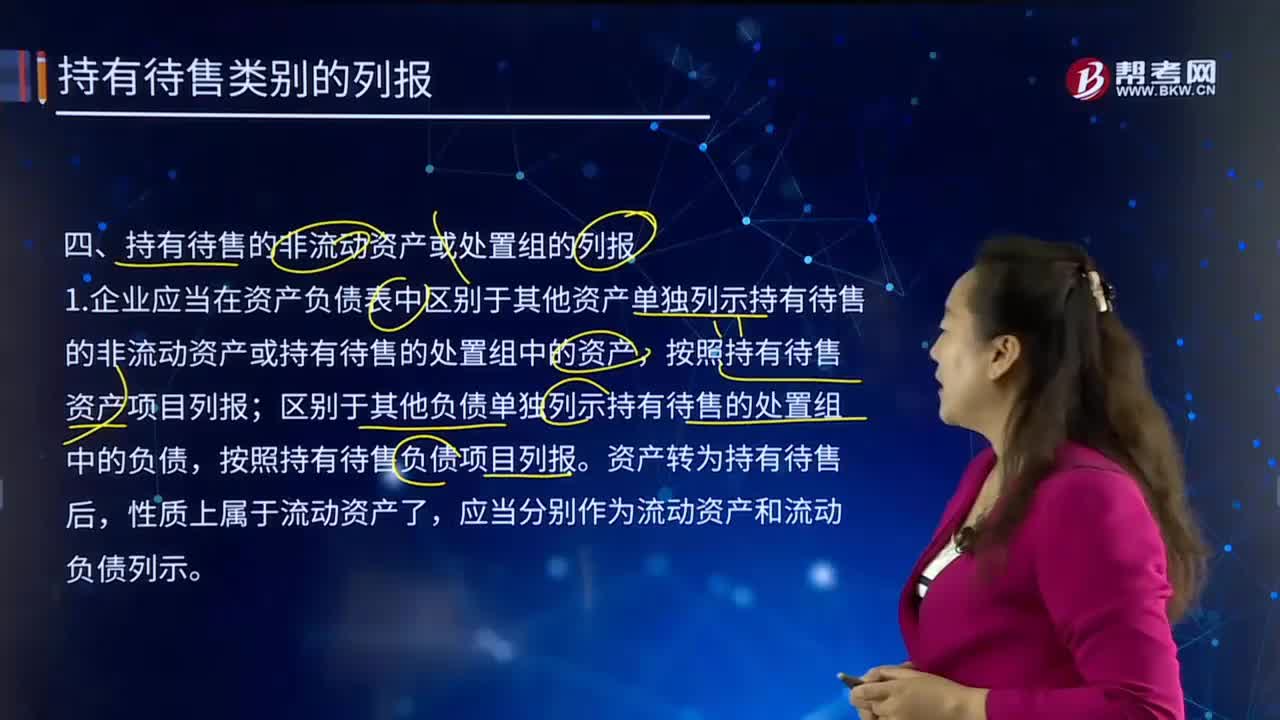

118應怎樣對持有待售的非流動資產(chǎn)或處置組進行列報?:應怎樣對持有待售的非流動資產(chǎn)或處置組進行列報?持有待售的非流動資產(chǎn)或處置組的列報:1.企業(yè)應當在資產(chǎn)負債表中區(qū)別于其他資產(chǎn)單獨列示持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn),按照持有待售資產(chǎn)項目列報;區(qū)別于其他負債單獨列示持有待售的處置組中的負債,按照持有待售負債項目列報。2.持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn)與持有待售的處置組中的負債不應當相互抵銷。

461

461持有待售類別的減值轉(zhuǎn)回應如何計量?:后續(xù)資產(chǎn)負債表日持有待售的非流動資產(chǎn)或者處置組公允價值減去出售費用后的凈額增加的,并在劃分為持有待售類別后適用本準則計量規(guī)定的非流動資產(chǎn)確認的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回金額應當根據(jù)處置組中除商譽外適用本準則計量規(guī)定的各項非流動資產(chǎn)賬面價值所占比重,以及適用本準則計量規(guī)定的非流動資產(chǎn)在劃分為持有待售類別前確認的資產(chǎn)減值損失不得轉(zhuǎn)回。金額在原確認的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料