注冊會計師考試相關(guān)視頻

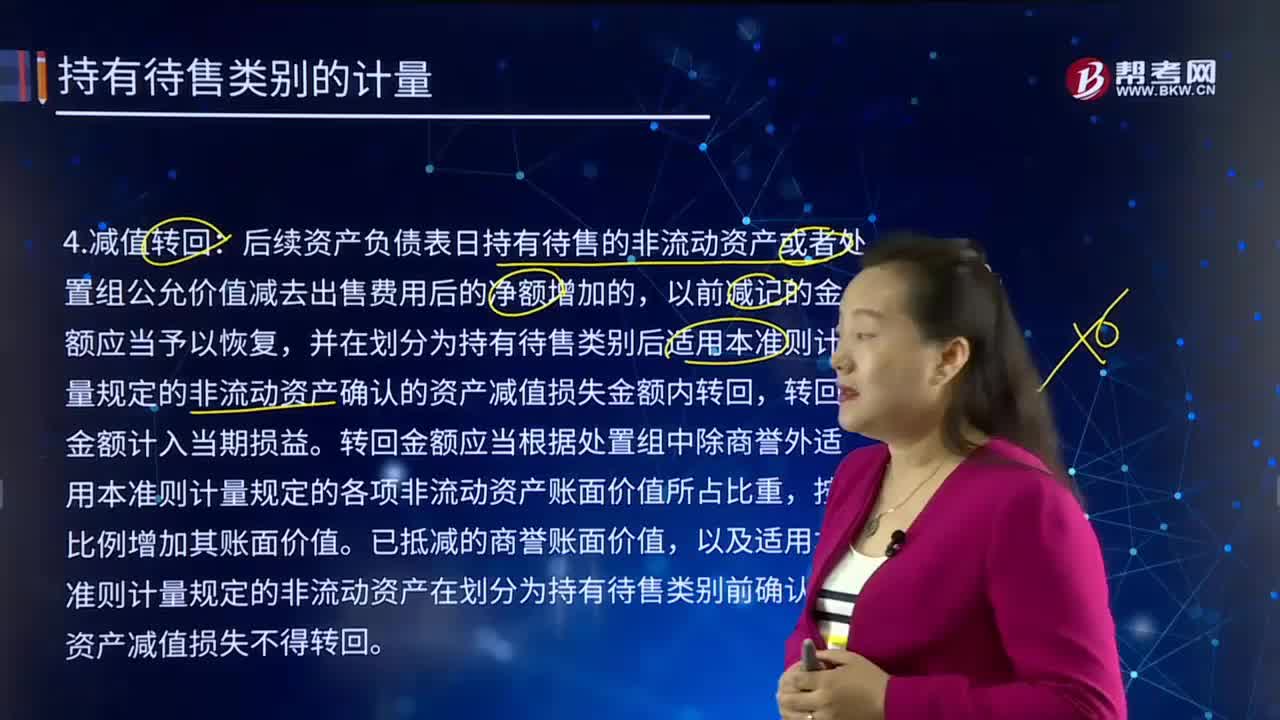

持有待售類別的減值轉(zhuǎn)回應(yīng)如何計量?

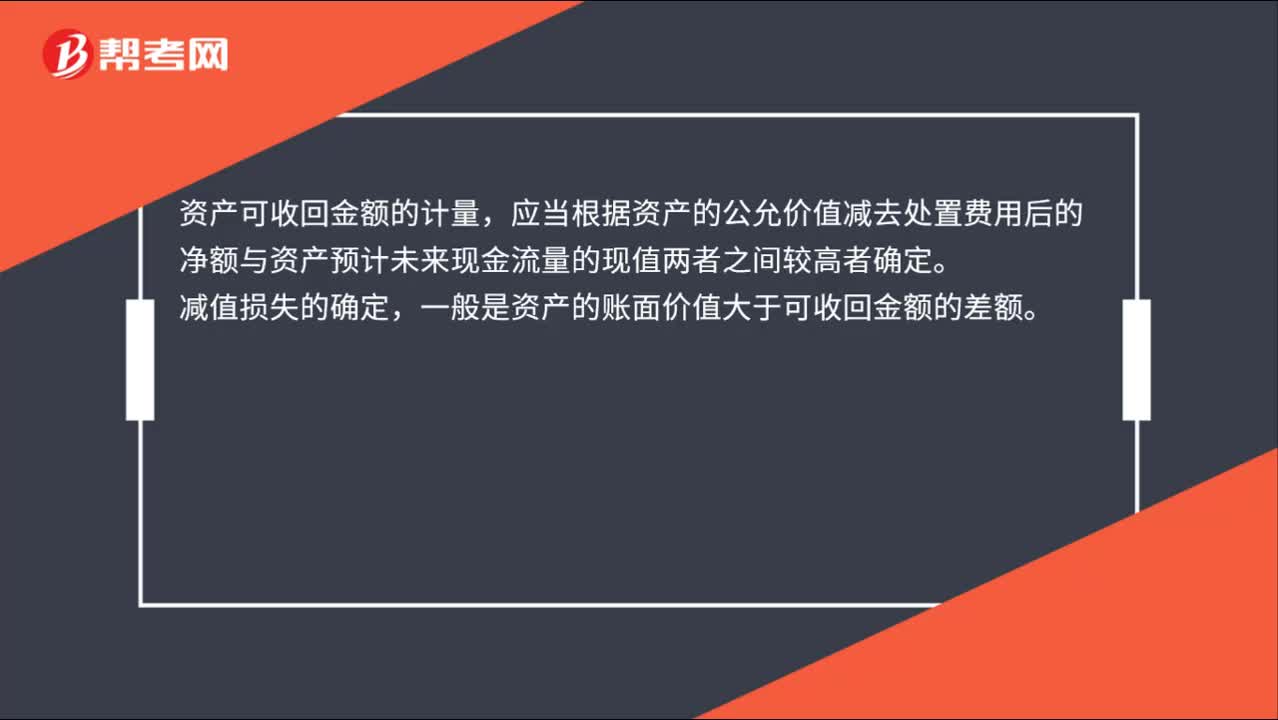

資產(chǎn)可收回金額的計量和減值損失的確定是什么?

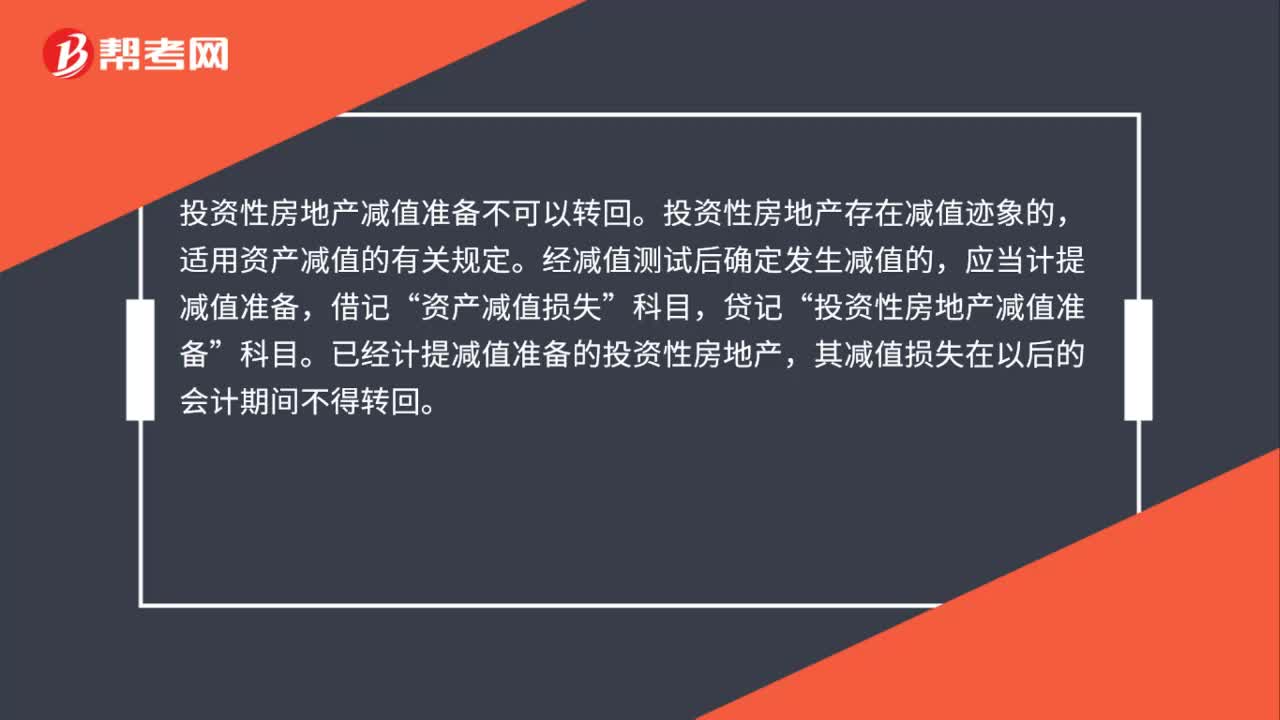

投資性房地產(chǎn)減值準備可以轉(zhuǎn)回嗎?

計量持有待售的處置組時,如何抵減其賬面價值?

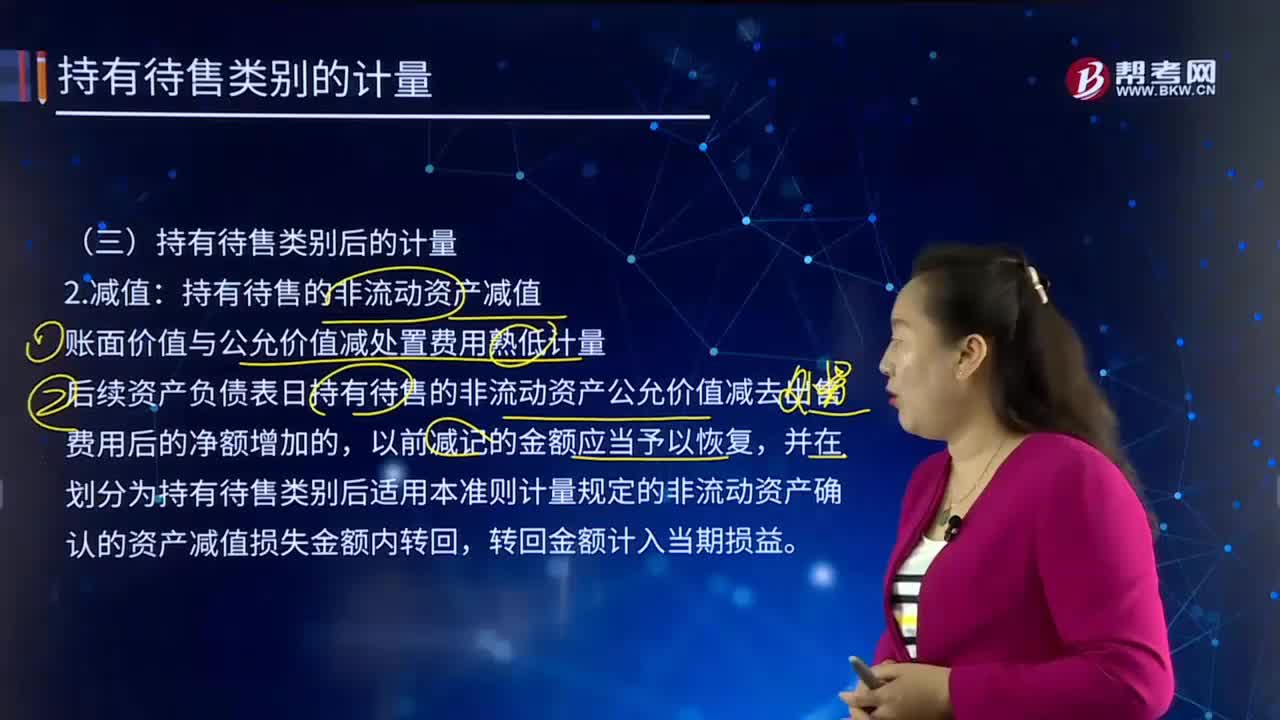

持有待售的非流動資產(chǎn)減值應(yīng)怎樣計量?

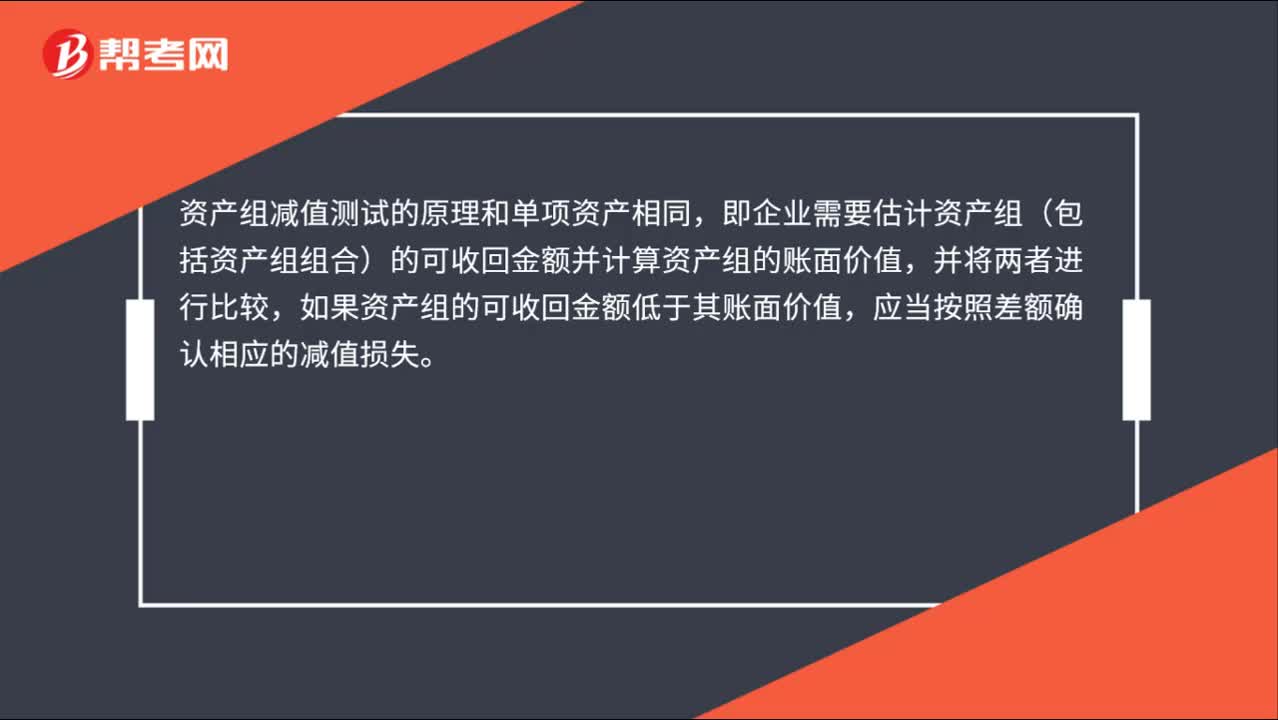

如何確定資產(chǎn)組的減值?

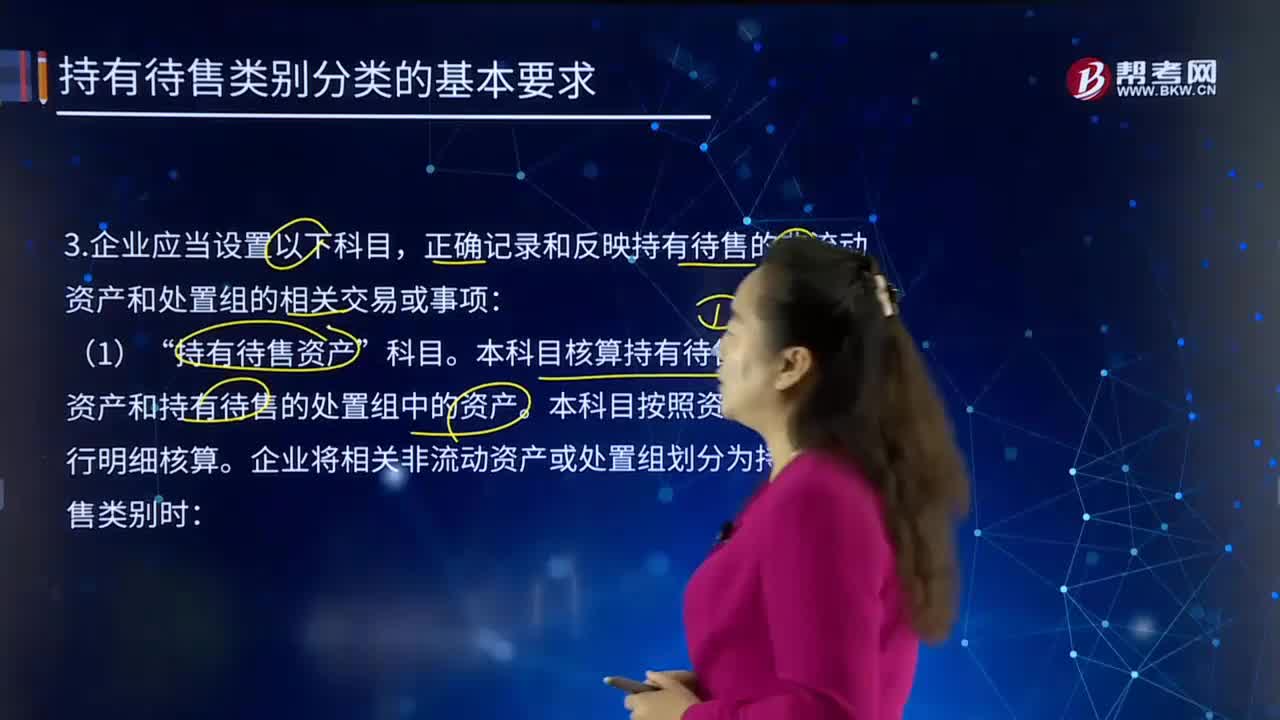

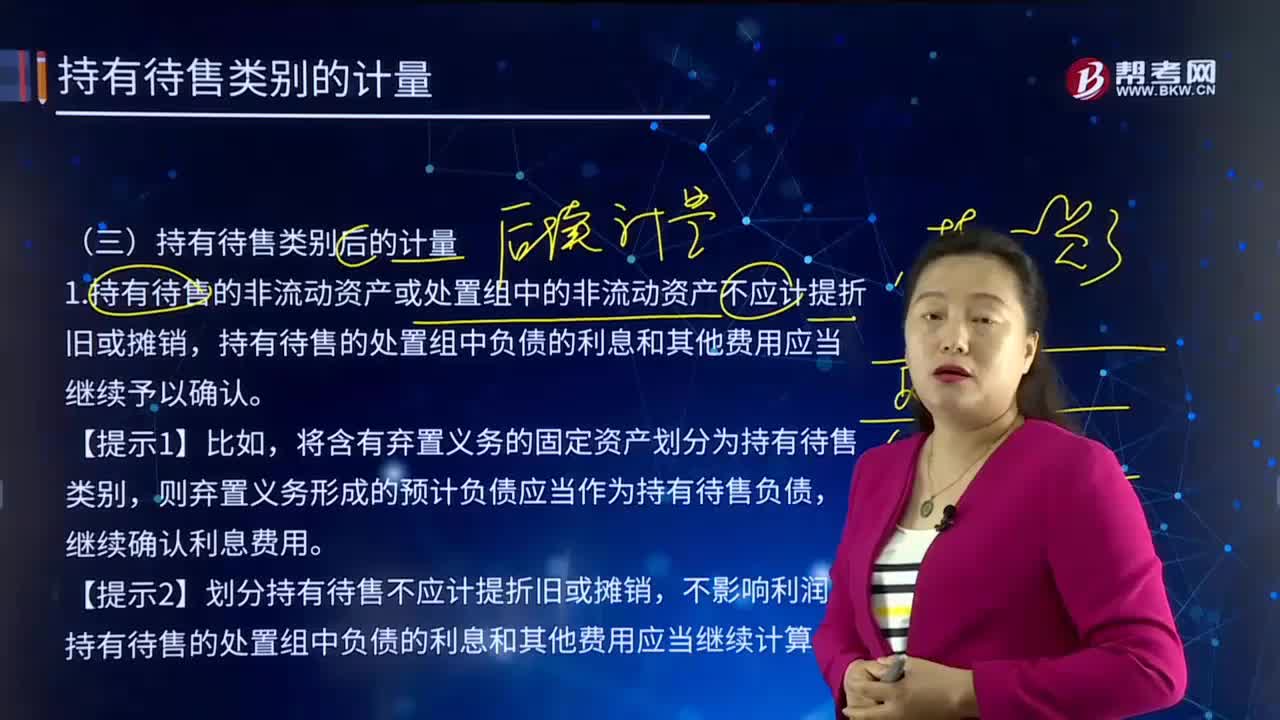

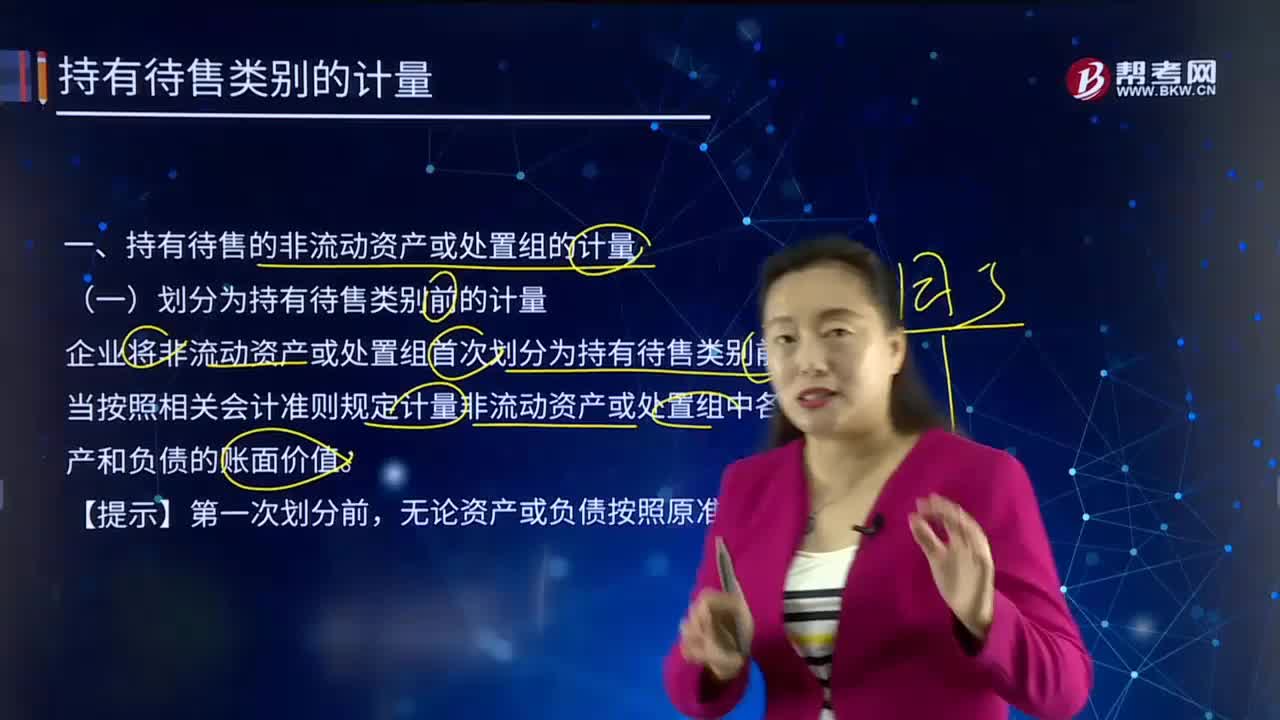

持有待售的非流動資產(chǎn)或處置組中的非流動資產(chǎn)應(yīng)如何計量?

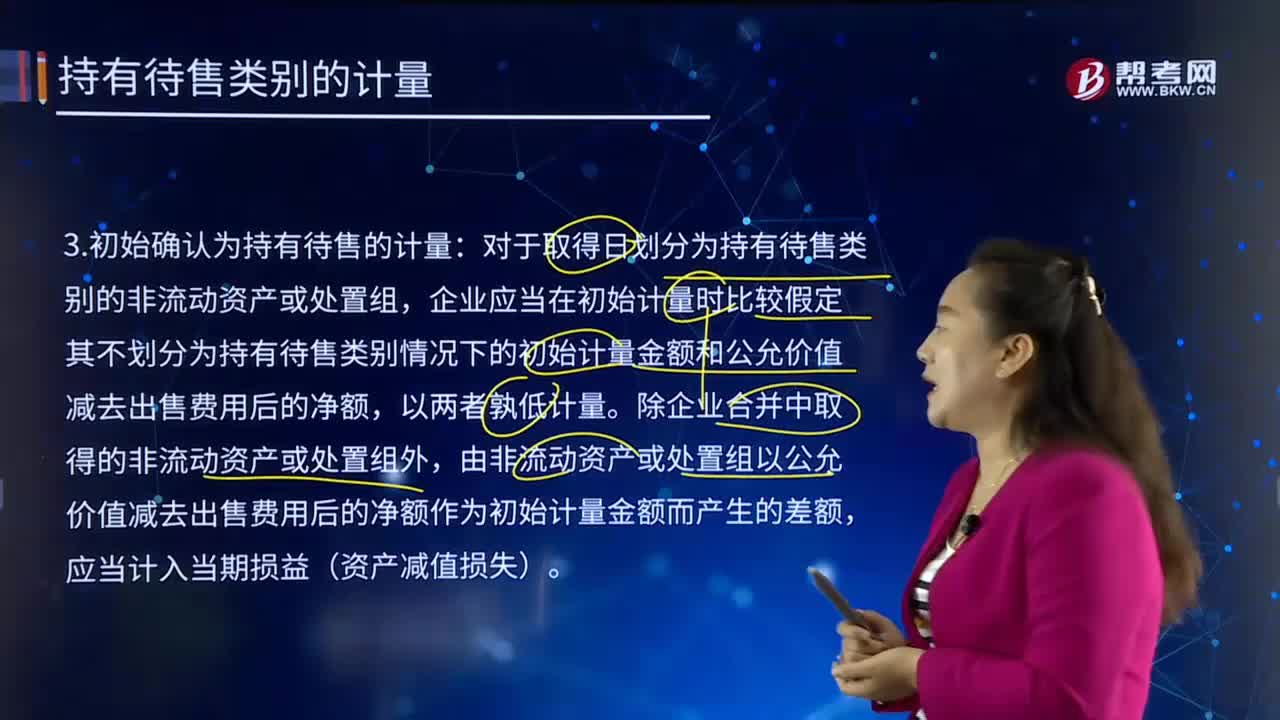

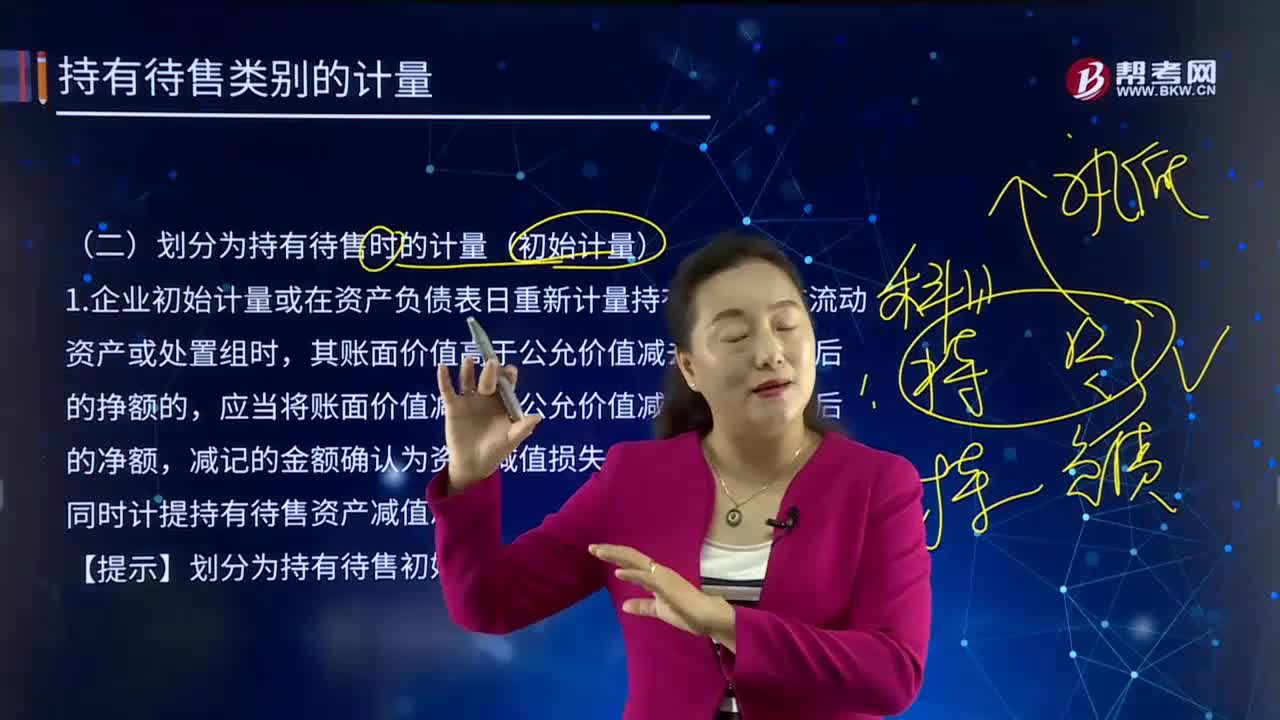

初始確認為持有待售的計量是怎樣的?

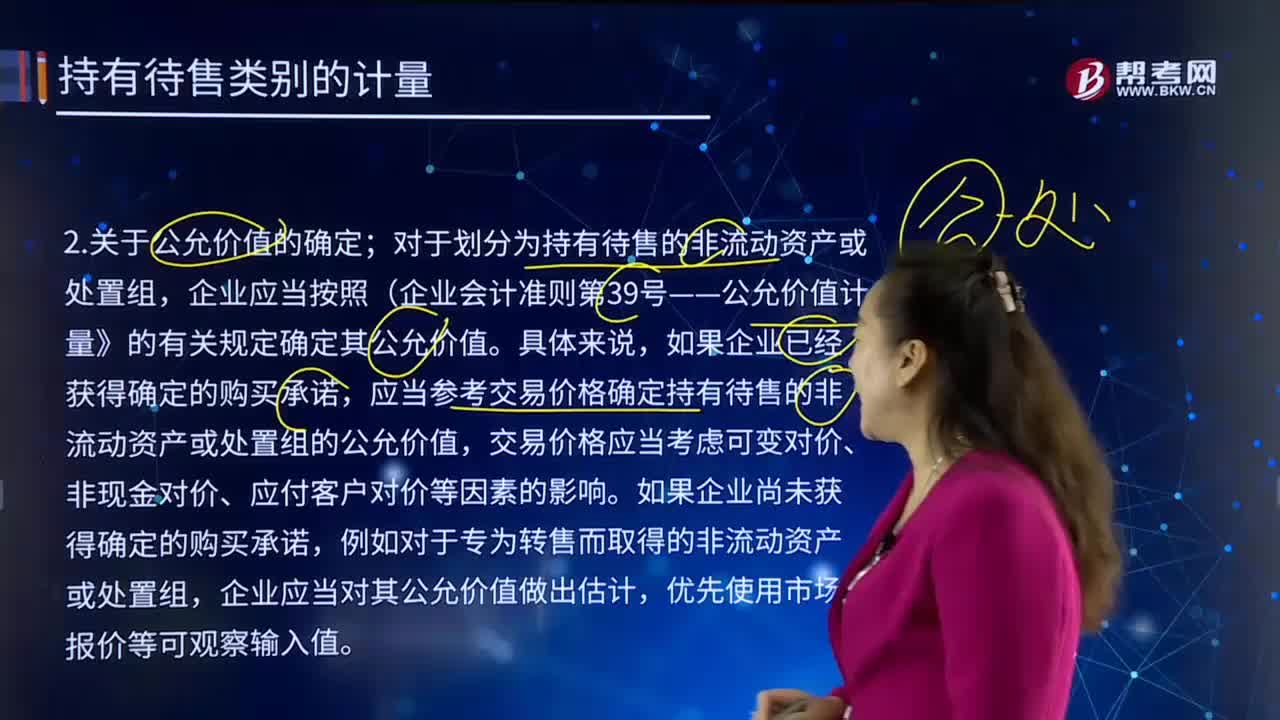

對于劃分為持有待售的非流動資產(chǎn)或處置組,公允價值是如何確定的?

劃分為持有待售初始計量的會計處理是怎樣的?

劃分為持有待售類別前的計量是怎樣的?

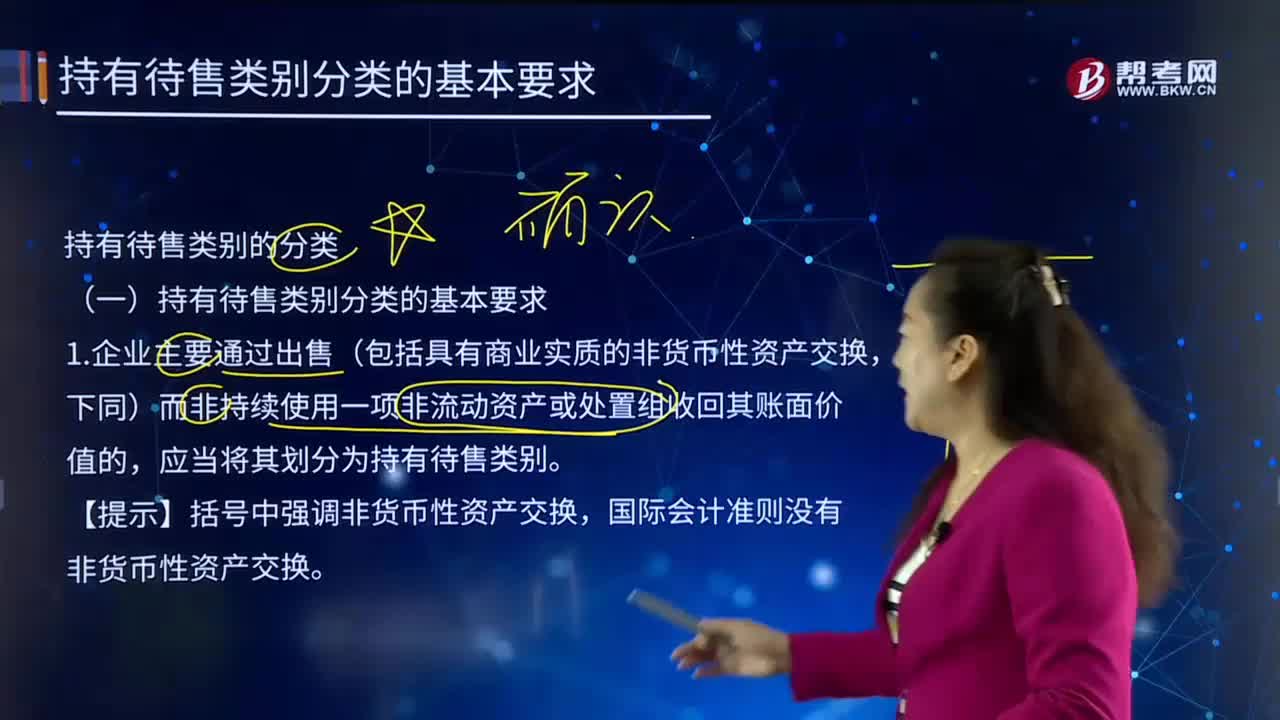

企業(yè)通過出售劃分為持有待售類別的情形有哪些?