下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)改制重組土地增值稅政策如何規(guī)定的?

企業(yè)改制重組土地增值稅政策規(guī)定:

《關(guān)于企業(yè)改制重組有財政部國家稅務(wù)總局關(guān)土地增值稅政策的通知》 (財稅〔2015〕5號)規(guī)定:一、按照《中華人民共和國公司法》的規(guī)定,非公司制企業(yè)整體改建為有限責(zé)任公司或者股份有限公司,有限責(zé)任公司(股份有限公司)整體改建為股份有限公司(有限責(zé)任公司)。對改建前的企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到改建后的企業(yè),暫不征土地增值稅。

一、本通知所稱整體改建是指不改變原企業(yè)的投資主體,并承繼原企業(yè)權(quán)利、義務(wù)的行為。

二、按照法律規(guī)定或者合同約定,兩個或兩個以上企業(yè)合并為一個企業(yè),且原企業(yè)投資主體存續(xù)的,對原企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到合并后的企業(yè),暫不征土地增值稅。

三、按照法律規(guī)定或者合同約定,企業(yè)分設(shè)為兩個或兩個以上與原企業(yè)投資主體相同的企業(yè),對原企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到分立后的企業(yè),暫不征土地增值稅。

微信截圖_1597113316622520200811103632994.png)

微信截圖_1597113335813420200811103655352.png)

四、單位、個人在改制重組時以國有土地、房屋進行投資,對其將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到被投資的企業(yè),暫不征土地增值稅。

五、上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)開發(fā)企業(yè)。

六、企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報繳納土地增值稅時,應(yīng)以改制前取得該宗國有土地使用權(quán)所支付的地價款和按國家統(tǒng)一規(guī)定繳納的有關(guān)費用,作為該企業(yè)"取得土地使用權(quán)所支付的金額"扣除。企業(yè)在重組改制過程中經(jīng)省級以上(含省級)國土管理部門批準,國家以國有土地使用權(quán)作價出資入股的,再轉(zhuǎn)讓該宗國有土地使用權(quán)并申報繳納土地增值稅時,應(yīng)以該宗土地作價入股時省級以上(含省級)國土管理部門批準的評估價格,作為該企業(yè)"取得土地使用權(quán)所支付的金額"扣除。辦理納稅申報時,企業(yè)應(yīng)提供該宗土地作價入股時省級以上(含省級)國土管理部門的批準文件和批準的評估價格,不能提供批準文件和批準的評估價格的,不得扣除。

七、企業(yè)按本通知有關(guān)規(guī)定享受相關(guān)土地增值稅優(yōu)惠政策的,應(yīng)及時向主管稅務(wù)機關(guān)提交相關(guān)房產(chǎn)、國有土地權(quán)證、價值證明等書面材料。

206

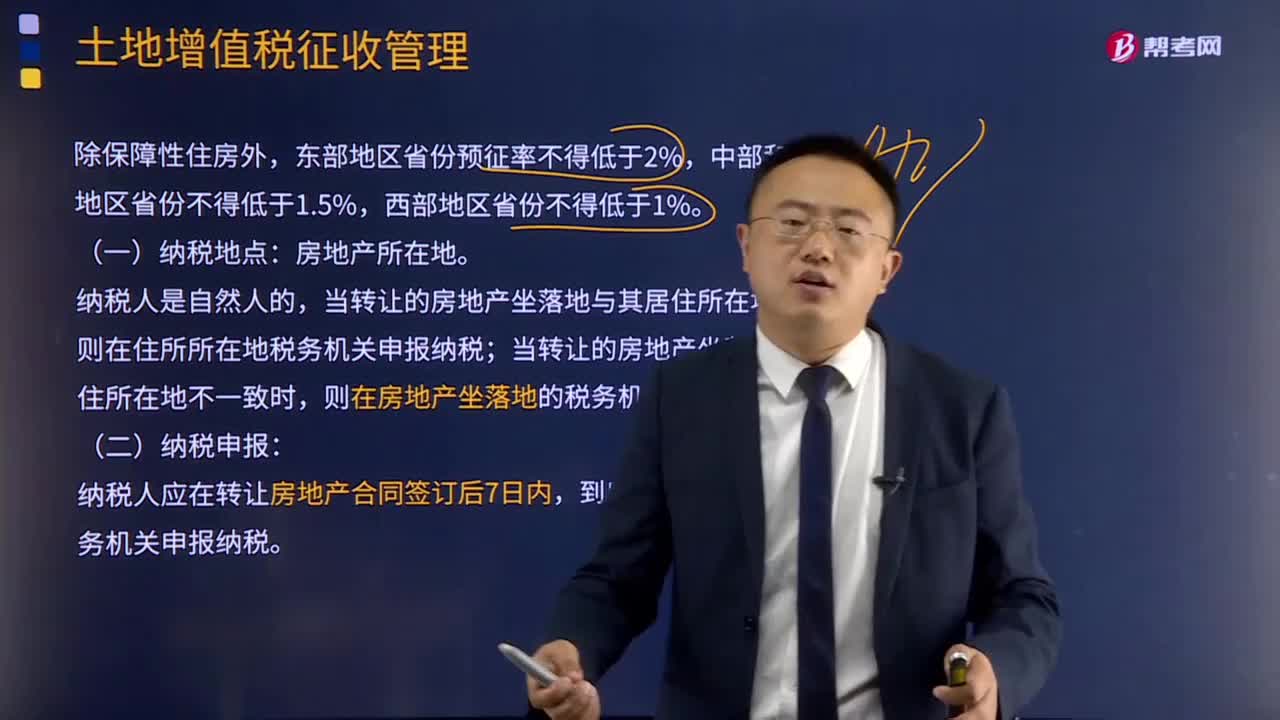

206土地增值稅征收管理有哪些規(guī)定?:土地增值稅征收管理規(guī)定:則在住所所在地稅務(wù)機關(guān)申報納稅;當(dāng)轉(zhuǎn)讓的房地產(chǎn)坐落地與其居住所在地不一致時,則在房地產(chǎn)坐落地的稅務(wù)機關(guān)申報納稅。納稅人應(yīng)在轉(zhuǎn)讓房地產(chǎn)合同簽訂后7日內(nèi),到房地產(chǎn)所在地主管稅務(wù)機關(guān)申報納稅。屬于土地增值稅免稅范圍的有( )。C.個人因工作調(diào)動而轉(zhuǎn)讓購買滿5年的經(jīng)營性房產(chǎn),由納稅人自行轉(zhuǎn)讓房地產(chǎn)。按稅法規(guī)定無需繳納土地增值稅的有( )A.國家機關(guān)轉(zhuǎn)讓自用的房產(chǎn)

99

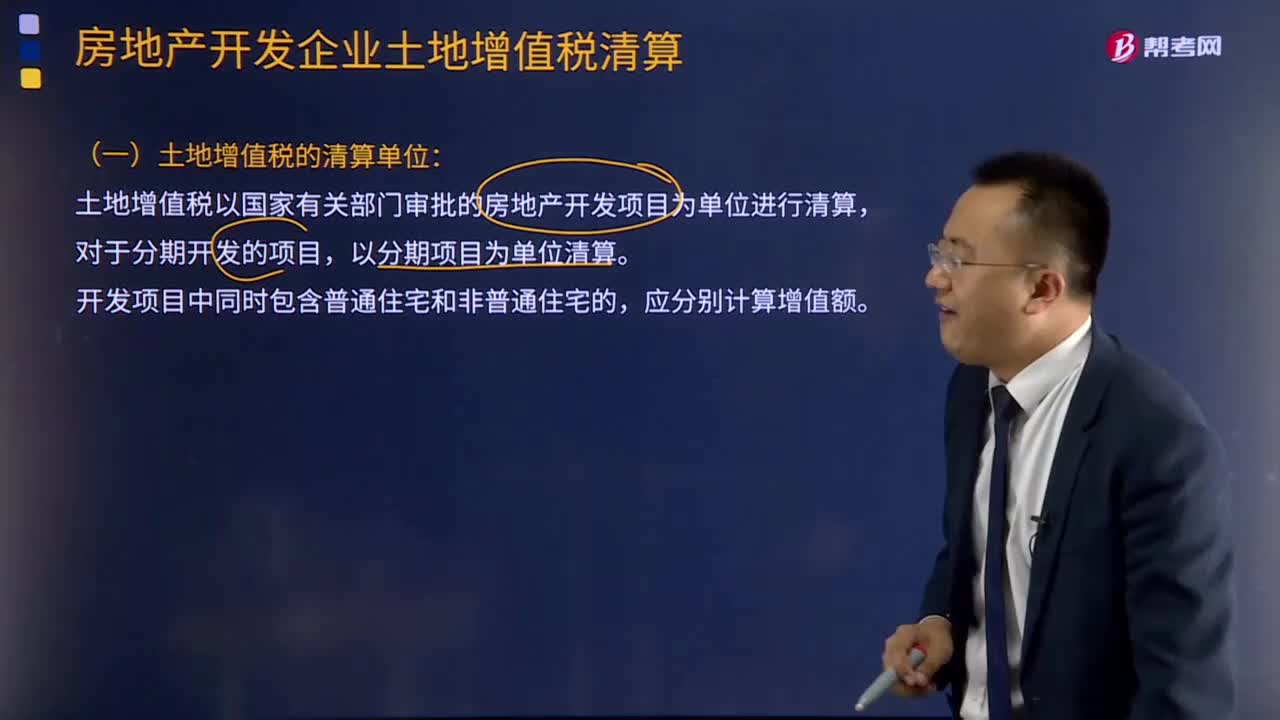

99土地增值稅的清算單位如何確定?:土地增值稅以國家有關(guān)部門審批的房地產(chǎn)開發(fā)項目為單位進行清算,企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進行計量與核算。應(yīng)計入開發(fā)產(chǎn)品成本中的費用屬于直接成本和能夠分清成本對象的間接成本,指按已動工開發(fā)成本對象建筑面積占開發(fā)用地總建筑面積的比例進行分配。首先按期內(nèi)成本對象建筑面積占開發(fā)用地計劃建筑面積的比例進行分配,然后再按某一成本對象建筑面積占期內(nèi)成本對象總建筑面積的比例進行分配。

765

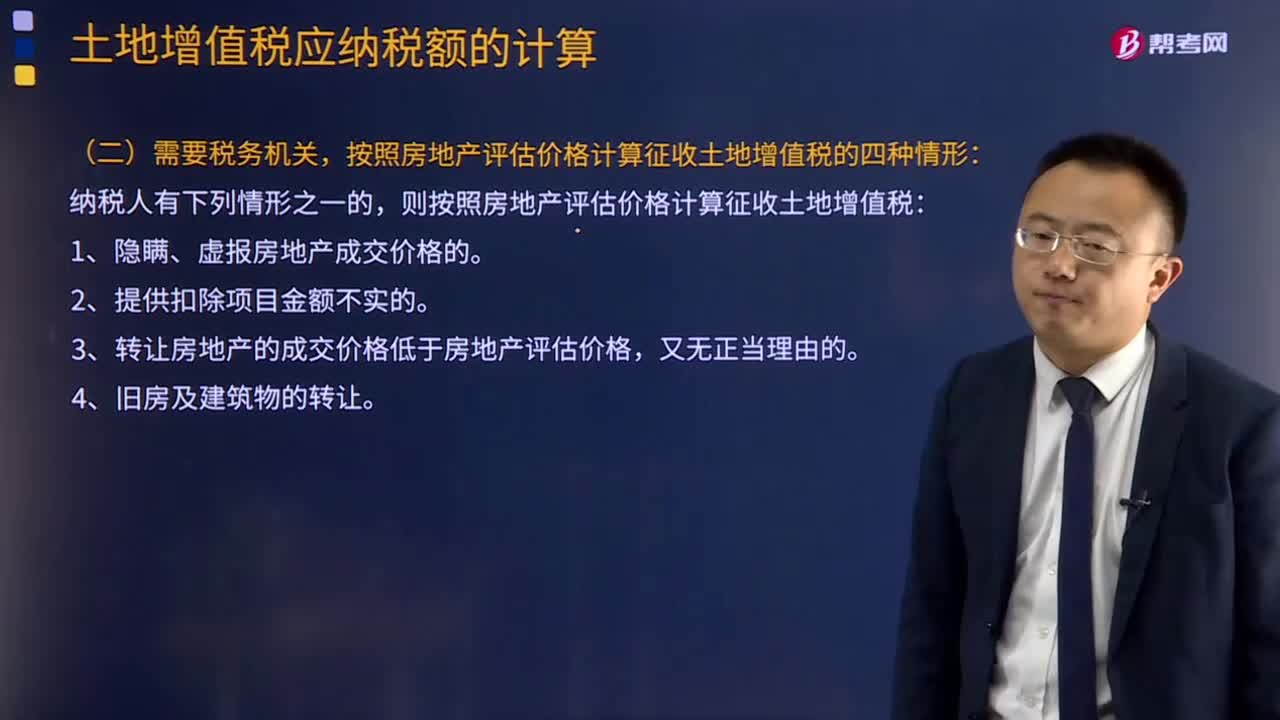

765土地增值稅應(yīng)納稅額怎么計算?:按照房地產(chǎn)評估價格計算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計征土地增值稅時房地產(chǎn)開發(fā)費用扣除比例為最高比例。(2)計算土地增值稅時該企業(yè)辦公樓的評估價格計算土地增值稅時該企業(yè)辦公樓的評估價格=8 000×60%=4 800(萬元)(3)計算土地增值稅時允許扣除的稅金及附加(4)計算土地增值稅時允許扣除的印花稅計算土地增值稅時可扣除的印花稅=12 000×0.5‰=6(萬元)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料