下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

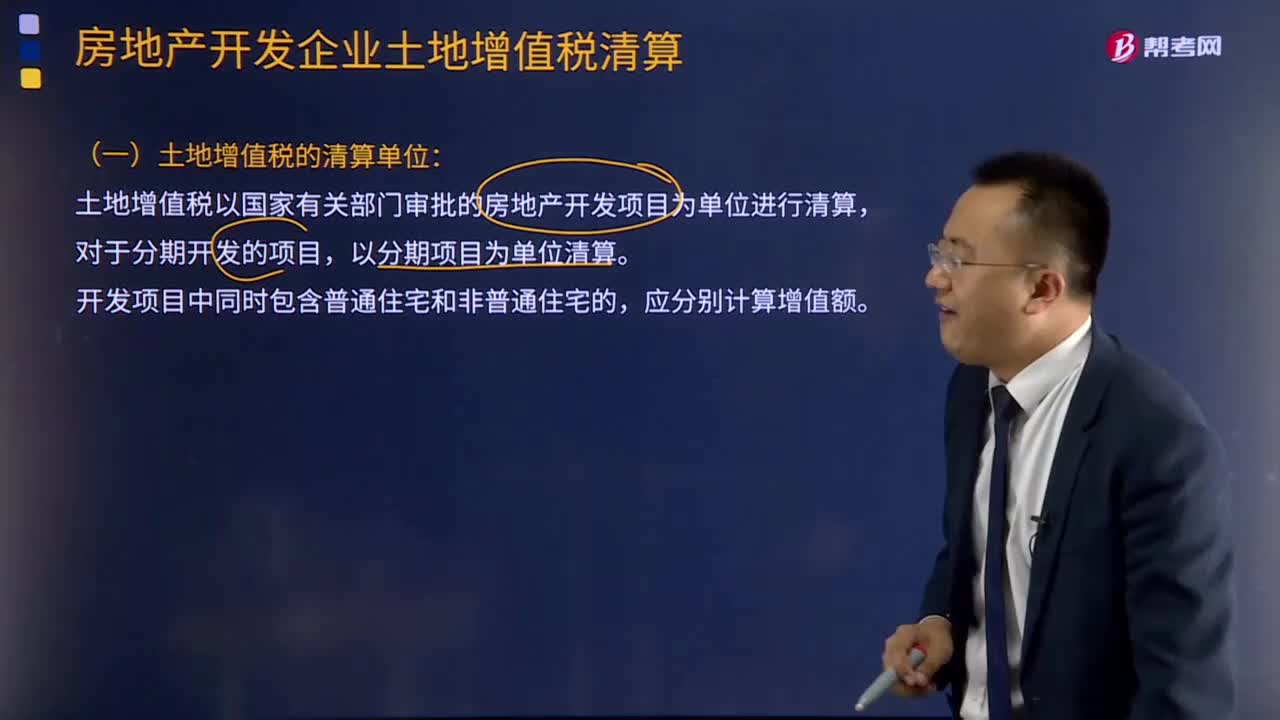

土地增值稅的清算單位如何確定?

土地增值稅的清算單位:

土地增值稅以國家有關(guān)部門審批的房地產(chǎn)開發(fā)項(xiàng)目為單位進(jìn)行清算,對(duì)于分期開發(fā)的項(xiàng)目,以分期項(xiàng)目為單位清算。

開發(fā)項(xiàng)目中同時(shí)包含普通住宅和非普通住宅的,應(yīng)分別計(jì)算增值額。

企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進(jìn)行計(jì)量與核算。其中,應(yīng)計(jì)入開發(fā)產(chǎn)品成本中的費(fèi)用屬于直接成本和能夠分清成本對(duì)象的間接成本,直接計(jì)入成本對(duì)象,共同成本和不能分清負(fù)擔(dān)對(duì)象的間接成本,應(yīng)按受益的原則和配比的原則分配至各成本對(duì)象具體分配方法可按以下規(guī)定選擇其一:

(一)占地面積法。指按已動(dòng)工開發(fā)成本對(duì)象占地面積占開發(fā)用地總面積的比例進(jìn)行分配。

1.一次性開發(fā)的,按某一成本對(duì)象占地面積占全部成本對(duì)象占地總面積的比例進(jìn)行分配。

2.分期開發(fā)的,首先按本期全部成本對(duì)象占地面積占開發(fā)用地總面積的比例進(jìn)行分配,然后再按某一成本對(duì)象占地面積占期內(nèi)全部成本對(duì)象占地總面積的比例進(jìn)行分配。期內(nèi)全部成本對(duì)象應(yīng)負(fù)擔(dān)的占地面積為期內(nèi)開發(fā)用地占地面積減除應(yīng)由各期成本對(duì)象共同負(fù)擔(dān)的占地面積。

(二)建筑面積法。指按已動(dòng)工開發(fā)成本對(duì)象建筑面積占開發(fā)用地總建筑面積的比例進(jìn)行分配。

1.一次性開發(fā)的,按某一成本對(duì)象建筑面積占全部成本對(duì)象建筑面積的比例進(jìn)行分配。

2.分期開發(fā)的,首先按期內(nèi)成本對(duì)象建筑面積占開發(fā)用地計(jì)劃建筑面積的比例進(jìn)行分配,然后再按某一成本對(duì)象建筑面積占期內(nèi)成本對(duì)象總建筑面積的比例進(jìn)行分配。

(三)直接成本法。指按期內(nèi)某一成本對(duì)象的直接開發(fā)成本占期內(nèi)全部成本對(duì)象直接開發(fā)成本的比例進(jìn)行分配。

(四)預(yù)算造價(jià)法。指按期內(nèi)某一成本對(duì)象預(yù)算造價(jià)占期內(nèi)全部成本對(duì)象預(yù)算造價(jià)的比例進(jìn)行分配。

企業(yè)下列成本應(yīng)按以下方法進(jìn)行分配:

(一)土地成本,一般按占地面積法進(jìn)行分配。如果確需結(jié)合其他方法進(jìn)行分配的,應(yīng)商稅務(wù)機(jī)關(guān)同意。

土地開發(fā)同時(shí)連結(jié)房地產(chǎn)開發(fā)的,屬于一次性取得土地分期開發(fā)房地產(chǎn)的情況,其土地開發(fā)成本經(jīng)商稅務(wù)機(jī)關(guān)同意后可先按土地整體預(yù)算成本進(jìn)行分配,待土地整體開發(fā)完畢再行調(diào)整。

(二)單獨(dú)作為過渡性成本對(duì)象核算的公共配套設(shè)施開發(fā)成本,應(yīng)按建筑面積法進(jìn)行分配。

(三)借款費(fèi)用屬于不同成本對(duì)象共同負(fù)擔(dān)的,按直接成本法或按預(yù)算造價(jià)法進(jìn)行分配。

(四)其他成本項(xiàng)目的分配法由企業(yè)自行確定。

微信截圖_1597132175249420200811154957320.png)

下面是針對(duì)注會(huì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·單選題】對(duì)房地產(chǎn)開發(fā)公司進(jìn)行土地增值稅清算時(shí),可作為清算單位的是( )。

A.規(guī)劃申報(bào)項(xiàng)目

B.審批備案項(xiàng)目

C.商業(yè)推廣項(xiàng)目

D.設(shè)計(jì)建筑項(xiàng)目

【答案】B

【解析】土地增值稅以國家有關(guān)部門審批的房地產(chǎn)開發(fā)項(xiàng)目為單位進(jìn)行清算,對(duì)于分期開發(fā)的項(xiàng)目,以分期項(xiàng)目為單位清算。

因此,只有選項(xiàng)B正確。

99

99土地增值稅的清算單位如何確定?:土地增值稅以國家有關(guān)部門審批的房地產(chǎn)開發(fā)項(xiàng)目為單位進(jìn)行清算,企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進(jìn)行計(jì)量與核算。應(yīng)計(jì)入開發(fā)產(chǎn)品成本中的費(fèi)用屬于直接成本和能夠分清成本對(duì)象的間接成本,指按已動(dòng)工開發(fā)成本對(duì)象建筑面積占開發(fā)用地總建筑面積的比例進(jìn)行分配。首先按期內(nèi)成本對(duì)象建筑面積占開發(fā)用地計(jì)劃建筑面積的比例進(jìn)行分配,然后再按某一成本對(duì)象建筑面積占期內(nèi)成本對(duì)象總建筑面積的比例進(jìn)行分配。

305

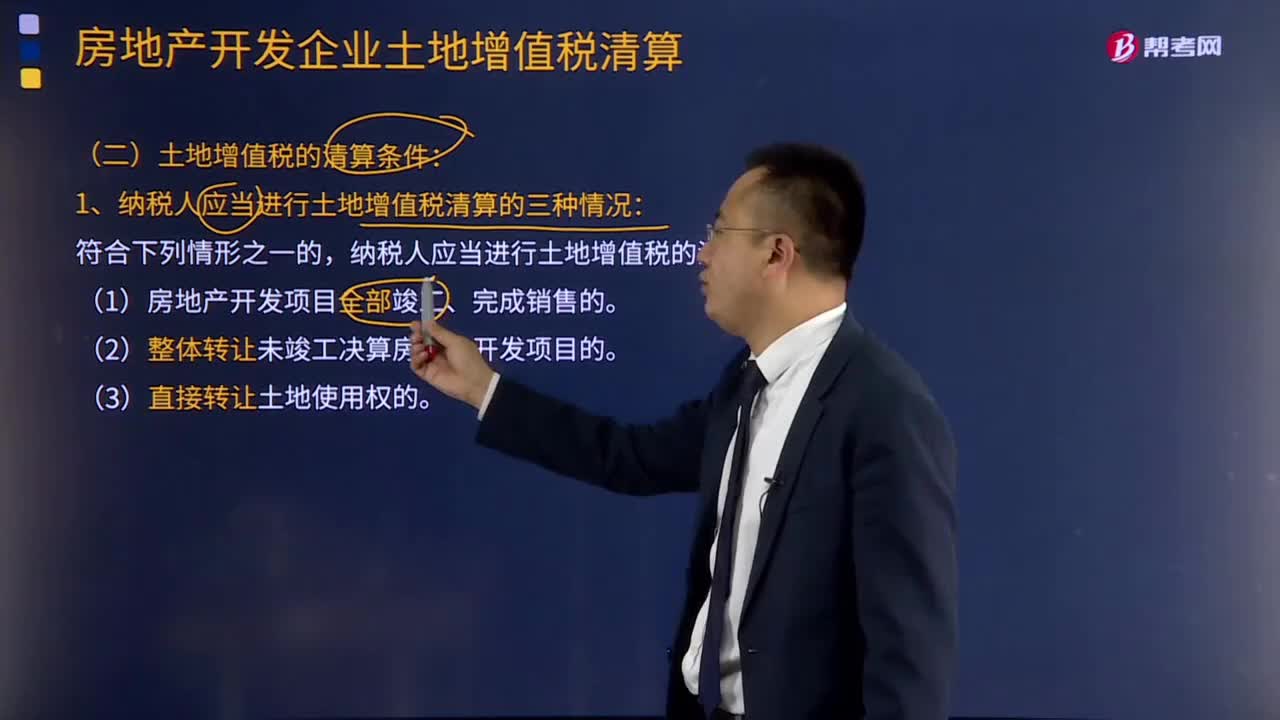

305土地增值稅的清算條件有哪些?:1.納稅人應(yīng)當(dāng)進(jìn)行土地增值稅清算的三種情況:2.稅務(wù)機(jī)關(guān)要求納稅人進(jìn)行土地增值稅清算的三種情況:主管稅務(wù)機(jī)關(guān)可要求納稅人進(jìn)行土地增值稅清算:B.轉(zhuǎn)讓未竣工結(jié)算房地產(chǎn)開發(fā)項(xiàng)目50%股權(quán)的:D.房地產(chǎn)開發(fā)項(xiàng)目尚未竣工但已銷售面積達(dá)到50%的;納稅人應(yīng)當(dāng)進(jìn)行土地增值稅清算。(2)整體轉(zhuǎn)讓未竣工決算房地產(chǎn)開發(fā)項(xiàng)目的。納稅人應(yīng)進(jìn)行土地增值稅清算的是( )B.房地產(chǎn)開發(fā)項(xiàng)目尚未竣工但已銷售面積為50%

293

293土地增值稅清算應(yīng)報(bào)送的資料有哪些?:土地增值稅清算應(yīng)報(bào)送的資料:主要內(nèi)容應(yīng)包括房地產(chǎn)開發(fā)項(xiàng)目立項(xiàng)、用地、開發(fā)、銷售、關(guān)聯(lián)方交易、融資、稅款繳納等基本情況及主管稅務(wù)機(jī)關(guān)需要了解的其他情況;(三)項(xiàng)目竣工決算報(bào)表、取得土地使用權(quán)所支付的地價(jià)款憑證、國有土地使用權(quán)出讓合同、銀行貸款利息結(jié)算通知單、項(xiàng)目工程合同結(jié)算單、商品房購銷合同統(tǒng)計(jì)表、銷售明細(xì)表、預(yù)售許可證等與轉(zhuǎn)讓房地產(chǎn)的收入、成本和費(fèi)用有關(guān)的證明資料。土地增值稅清算項(xiàng)目的審核鑒證:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料