下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅和增值稅的區(qū)別是什么?

土地增值稅和增值稅是兩個(gè)不同的稅種。土地增值稅適用《中華人民共和國(guó)土地增值稅暫行條例》,轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物(以下簡(jiǎn)稱轉(zhuǎn)讓房地產(chǎn))并取得收入的單位和個(gè)人,為土地增值稅的納稅義務(wù)人(以下簡(jiǎn)稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。

微信截圖_1592814669151520200622163436584.png)

增值稅適用 《中華人民共和國(guó)增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。轉(zhuǎn)讓土地使用權(quán),要繳納土地增值稅和增值稅。

企業(yè)應(yīng)當(dāng)在“應(yīng)交稅費(fèi)”科目下設(shè)“應(yīng)交土地增值稅”明細(xì)科目,專門用來(lái)核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計(jì)算出的應(yīng)交土地增值稅,其借方反映企業(yè)實(shí)際繳納的土地增值稅,余額在貸方反映企業(yè)應(yīng)交而未交的土地增值稅。

116

116土地增值稅稅收優(yōu)惠有哪些?:國(guó)務(wù)院可以根據(jù)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對(duì)改制前的企業(yè)將國(guó)有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國(guó)有土地使用權(quán)并申報(bào)繳納土地增值稅時(shí)。

101

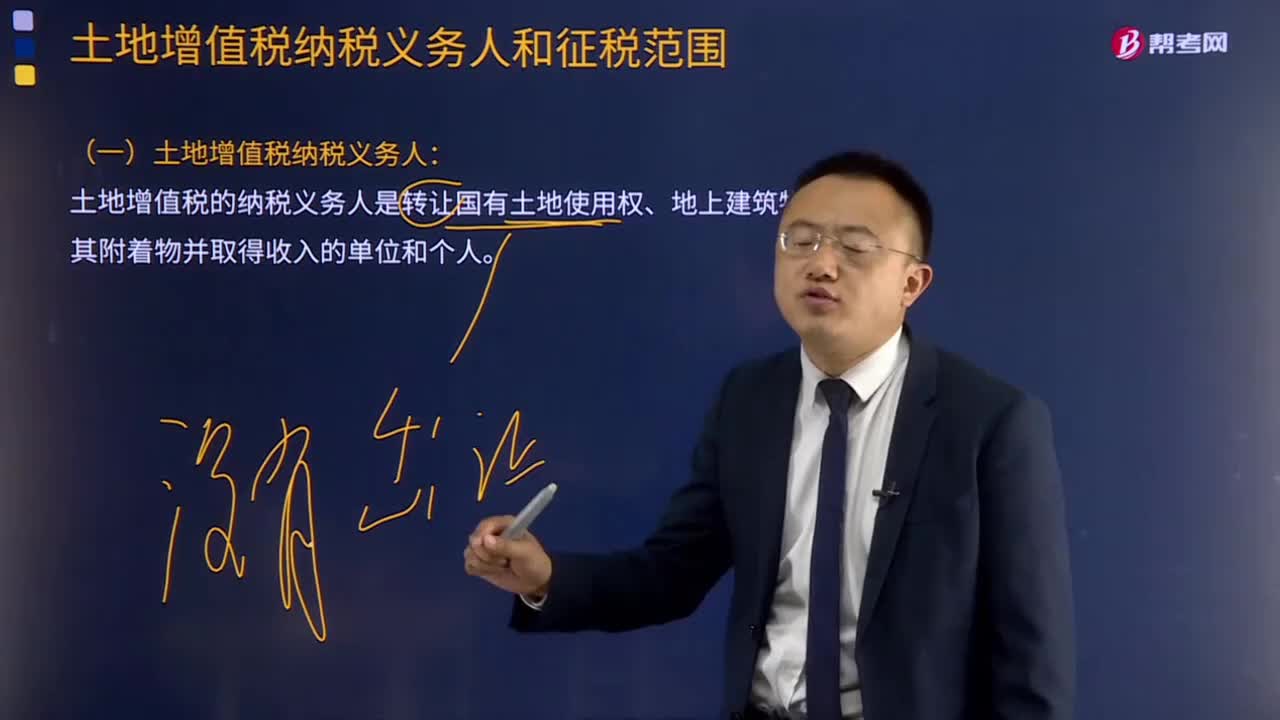

101土地增值稅納稅義務(wù)人的含義和特點(diǎn)是什么?:土地增值稅納稅義務(wù)人的含義和特點(diǎn)是:(一)土地增值稅納稅義務(wù)人:土地增值稅的納稅義務(wù)人是轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上建筑物及其附著物并取得收入的單位和個(gè)人。(二)土地增值稅納稅義務(wù)人的四個(gè)特點(diǎn):

765

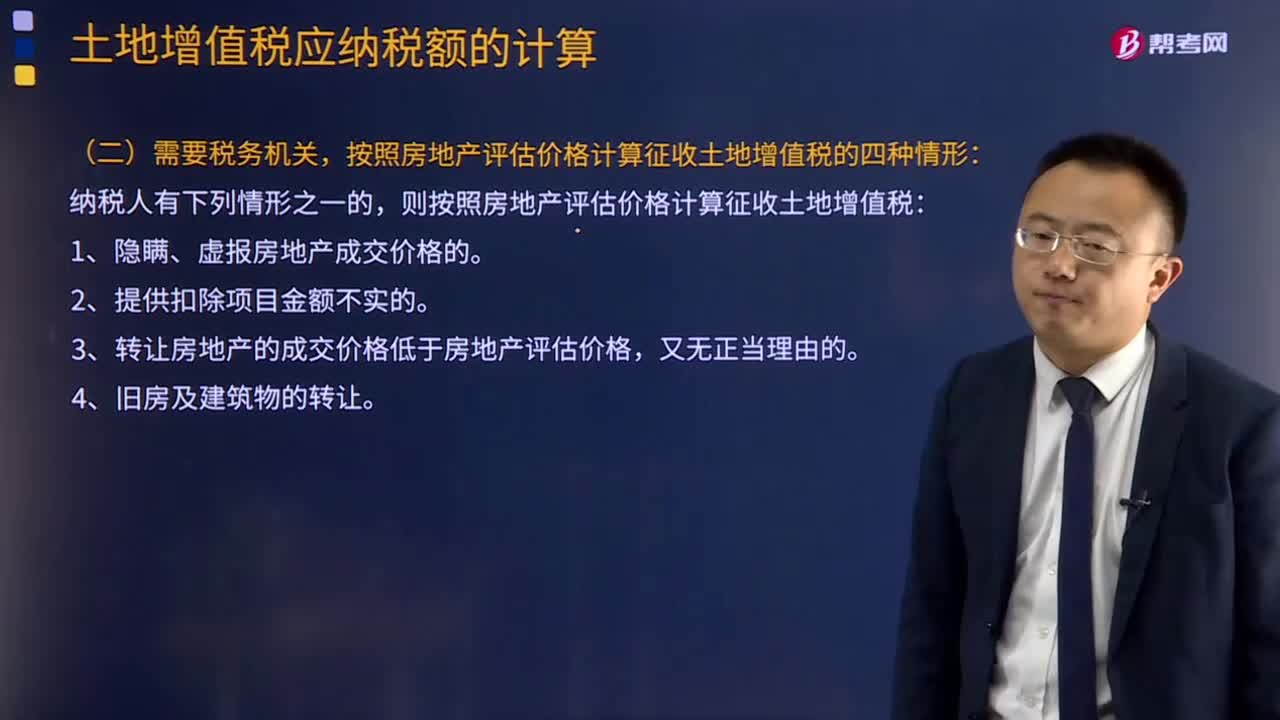

765土地增值稅應(yīng)納稅額怎么計(jì)算?:按照房地產(chǎn)評(píng)估價(jià)格計(jì)算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計(jì)征土地增值稅時(shí)房地產(chǎn)開發(fā)費(fèi)用扣除比例為最高比例。(2)計(jì)算土地增值稅時(shí)該企業(yè)辦公樓的評(píng)估價(jià)格計(jì)算土地增值稅時(shí)該企業(yè)辦公樓的評(píng)估價(jià)格=8 000×60%=4 800(萬(wàn)元)(3)計(jì)算土地增值稅時(shí)允許扣除的稅金及附加(4)計(jì)算土地增值稅時(shí)允許扣除的印花稅計(jì)算土地增值稅時(shí)可扣除的印花稅=12 000×0.5‰=6(萬(wàn)元)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料