下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅納稅地點是什么?

增值稅納稅地點是指稅法規(guī)定增值稅納稅人申報納稅的地點。

(1)固定業(yè)戶應(yīng)當(dāng)向其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)申報納稅。總機構(gòu)和分支機構(gòu)不在同一縣(市)的,應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機關(guān)申報納稅;經(jīng)財政部和國家稅務(wù)總局或者其授權(quán)的財政和稅務(wù)機關(guān)批準(zhǔn),可以由總機構(gòu)匯總向總機構(gòu)所在地的主管稅務(wù)機關(guān)申報納稅。

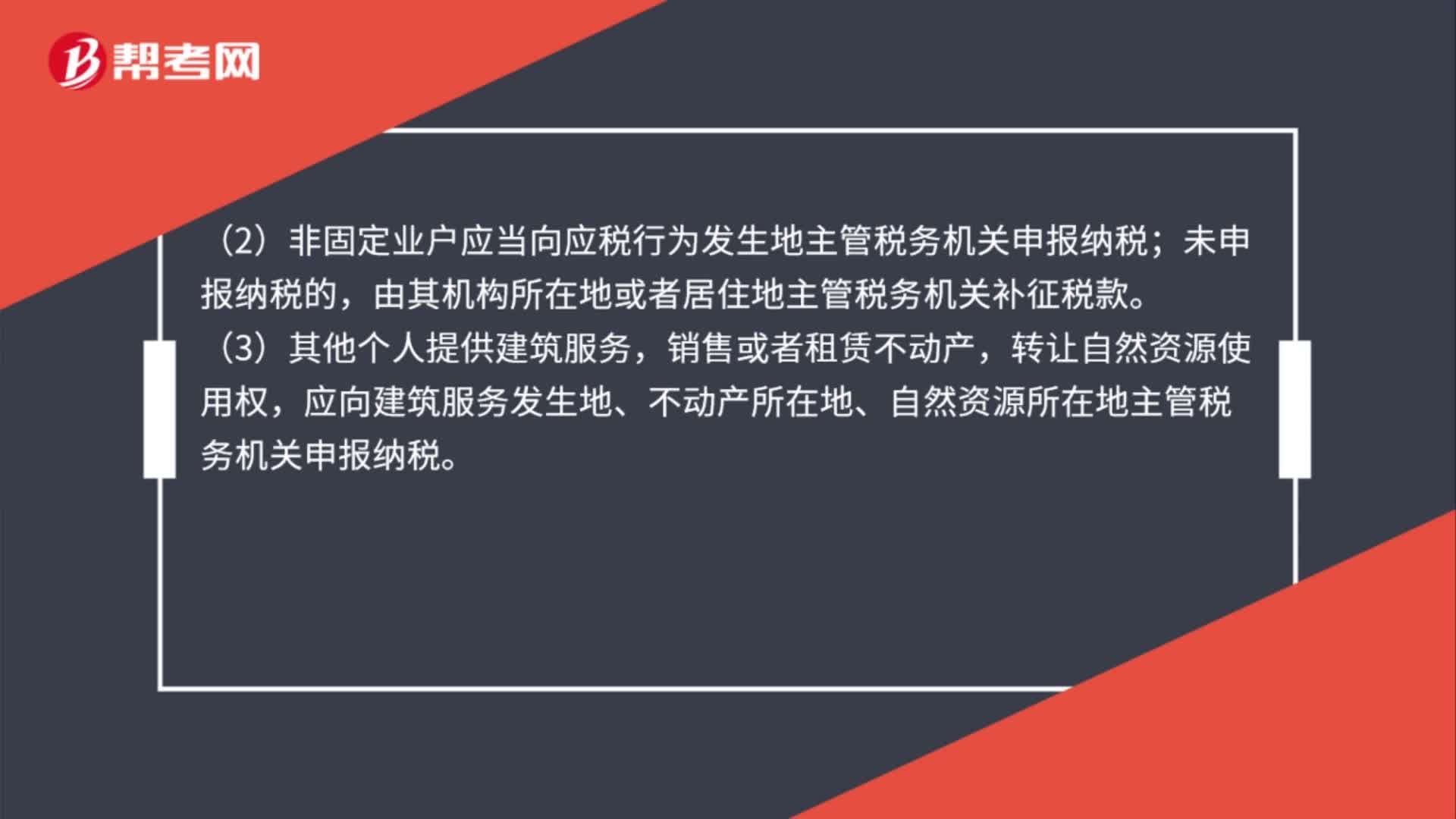

(2)非固定業(yè)戶應(yīng)當(dāng)向應(yīng)稅行為發(fā)生地主管稅務(wù)機關(guān)申報納稅;未申報納稅的,由其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)補征稅款。

(3)其他個人提供建筑服務(wù),銷售或者租賃不動產(chǎn),轉(zhuǎn)讓自然資源使用權(quán),應(yīng)向建筑服務(wù)發(fā)生地、不動產(chǎn)所在地、自然資源所在地主管稅務(wù)機關(guān)申報納稅。

微信截圖_1596097824899120200730163143662.png)

(4)扣繳義務(wù)人應(yīng)當(dāng)向其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)申報繳納扣繳的稅款

765

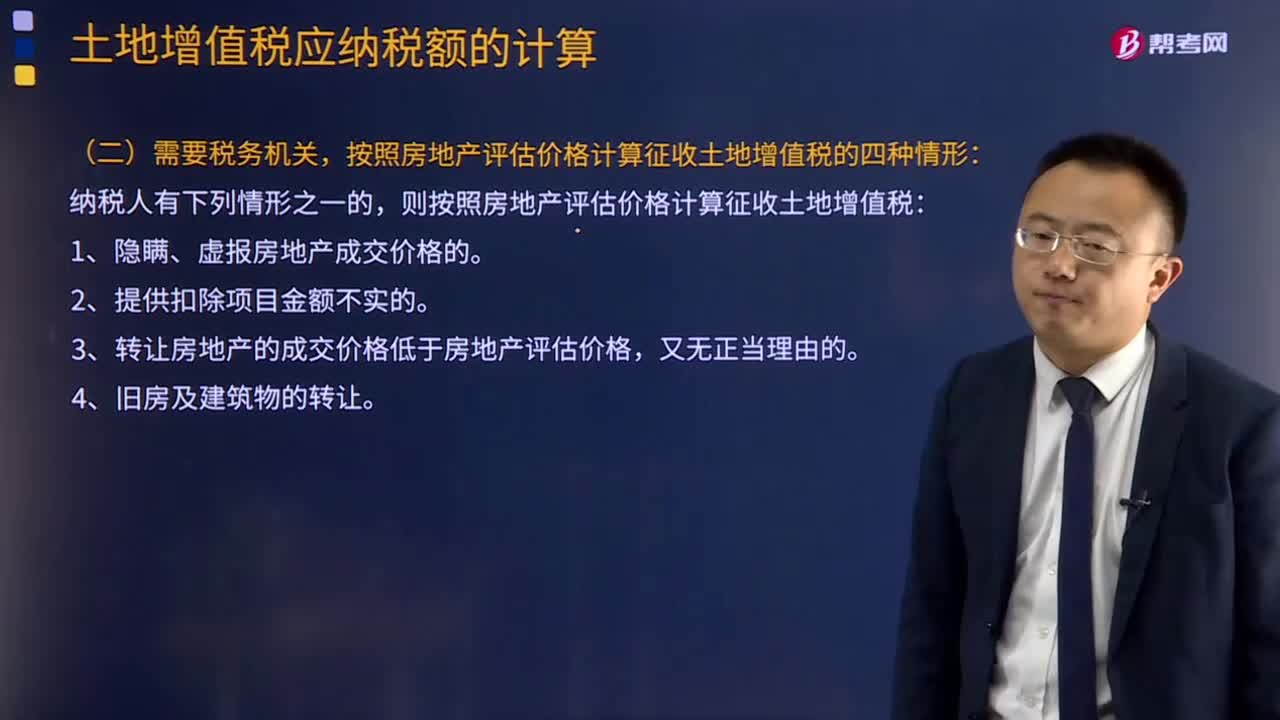

765土地增值稅應(yīng)納稅額怎么計算?:按照房地產(chǎn)評估價格計算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計征土地增值稅時房地產(chǎn)開發(fā)費用扣除比例為最高比例。(2)計算土地增值稅時該企業(yè)辦公樓的評估價格計算土地增值稅時該企業(yè)辦公樓的評估價格=8 000×60%=4 800(萬元)(3)計算土地增值稅時允許扣除的稅金及附加(4)計算土地增值稅時允許扣除的印花稅計算土地增值稅時可扣除的印花稅=12 000×0.5‰=6(萬元)

86

86增值稅納稅地點是什么?:增值稅納稅地點是什么?增值稅納稅地點是指稅法規(guī)定增值稅納稅人申報納稅的地點。(1)固定業(yè)戶應(yīng)當(dāng)向其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)申報納稅。應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機關(guān)申報納稅;可以由總機構(gòu)匯總向總機構(gòu)所在地的主管稅務(wù)機關(guān)申報納稅。(2)非固定業(yè)戶應(yīng)當(dāng)向應(yīng)稅行為發(fā)生地主管稅務(wù)機關(guān)申報納稅;由其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)補征稅款。

33

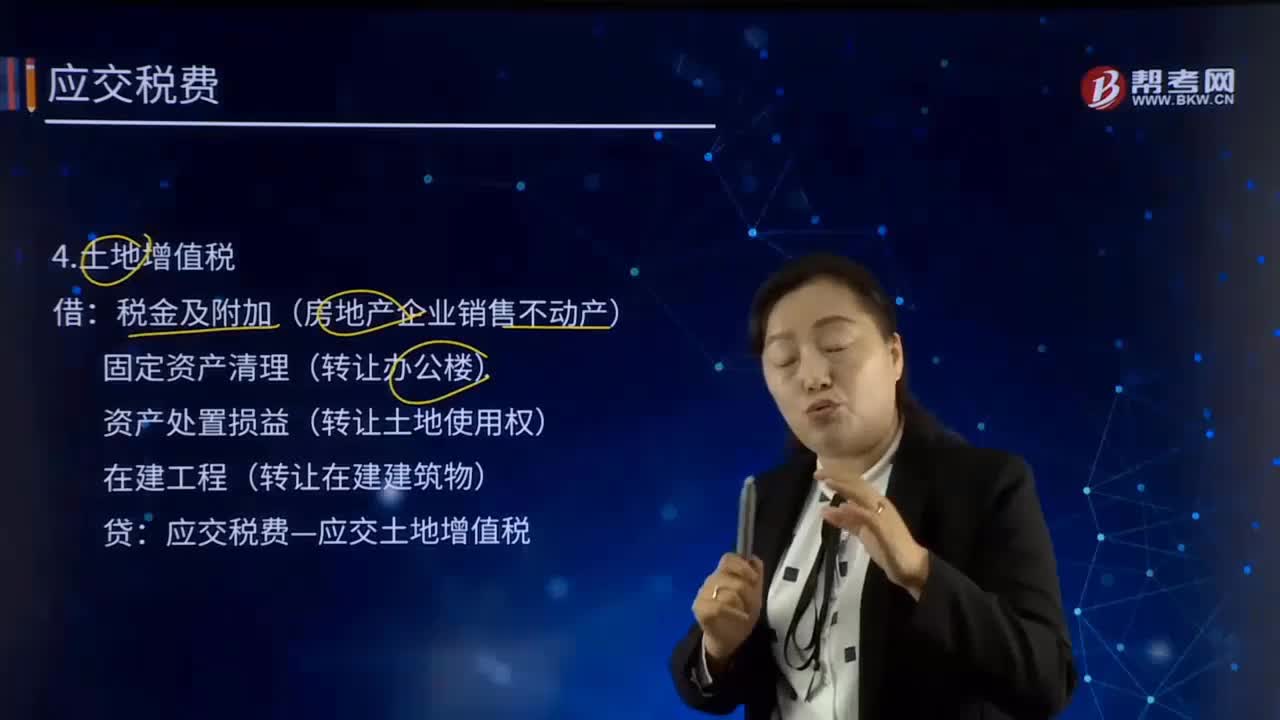

33土地增值稅的會計分錄是什么?:土地增值稅的會計分錄是什么?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,同時向稅務(wù)機關(guān)提交房屋及建筑物產(chǎn)權(quán)、土地使用權(quán)證書、土地轉(zhuǎn)讓合同、房產(chǎn)買賣合同、房地產(chǎn)評估報告及其他與轉(zhuǎn)讓房地產(chǎn)有關(guān)的資料,然后在稅務(wù)機關(guān)核定的期限內(nèi)繳納土地增值稅。企業(yè)應(yīng)當(dāng)在"應(yīng)交稅費"科目下設(shè)"應(yīng)交土地增值稅"明細(xì)科目專門用來核算土地增值稅的發(fā)生和繳納情況

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料