下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

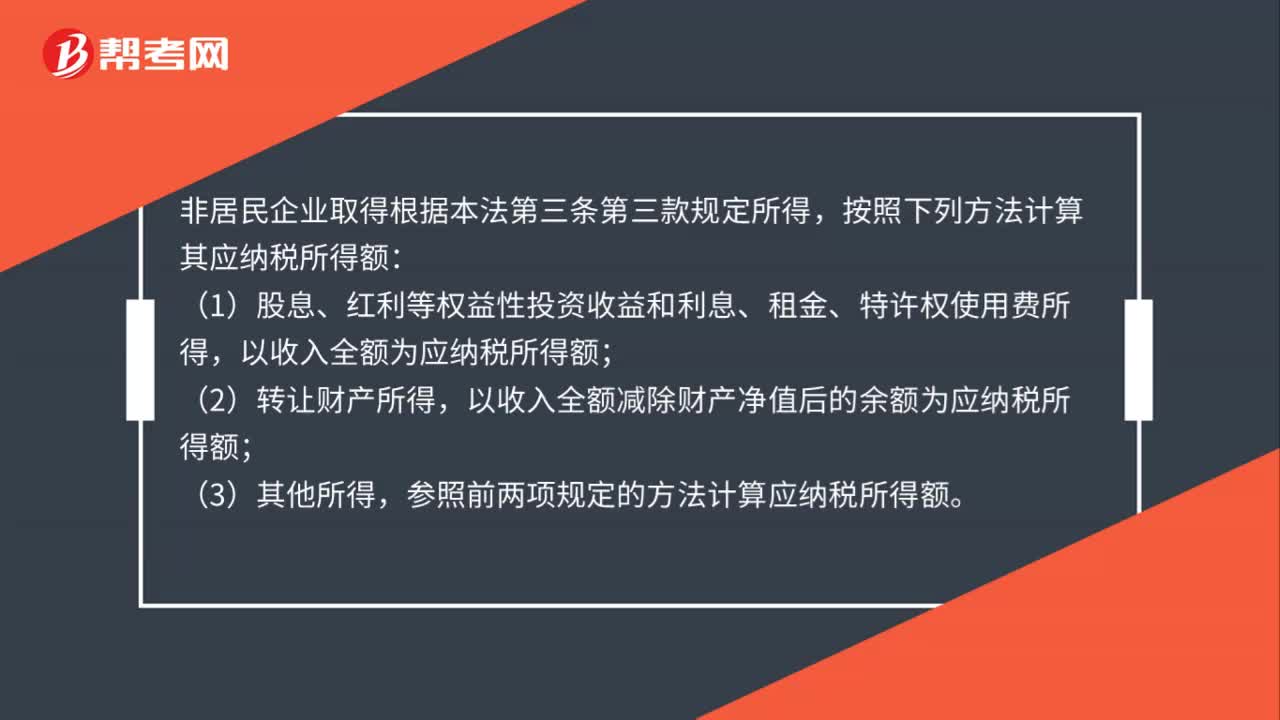

非居民企業(yè)應(yīng)納稅所得額怎么算?

非居民企業(yè)取得根據(jù)本法第三條第三款規(guī)定所得,按照下列方法計(jì)算其應(yīng)納稅所得額:

(1)股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得,以收入全額為應(yīng)納稅所得額;

(2)轉(zhuǎn)讓財(cái)產(chǎn)所得,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額;

(3)其他所得,參照前兩項(xiàng)規(guī)定的方法計(jì)算應(yīng)納稅所得額。

微信截圖_159607499465720200730101049387.png)

29

29企業(yè)所得稅應(yīng)納稅所得額是什么?:企業(yè)所得稅應(yīng)納稅所得額是什么?企業(yè)所得稅應(yīng)納稅所得額的確定以權(quán)責(zé)發(fā)生制為原則。應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù),是企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額。

51

51非居民企業(yè)應(yīng)納稅所得額怎么算?:非居民企業(yè)應(yīng)納稅所得額怎么算?非居民企業(yè)取得根據(jù)本法第三條第三款規(guī)定所得,按照下列方法計(jì)算其應(yīng)納稅所得額:(1)股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得,以收入全額為應(yīng)納稅所得額;(2)轉(zhuǎn)讓財(cái)產(chǎn)所得,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額;(3)其他所得,參照前兩項(xiàng)規(guī)定的方法計(jì)算應(yīng)納稅所得額。

31

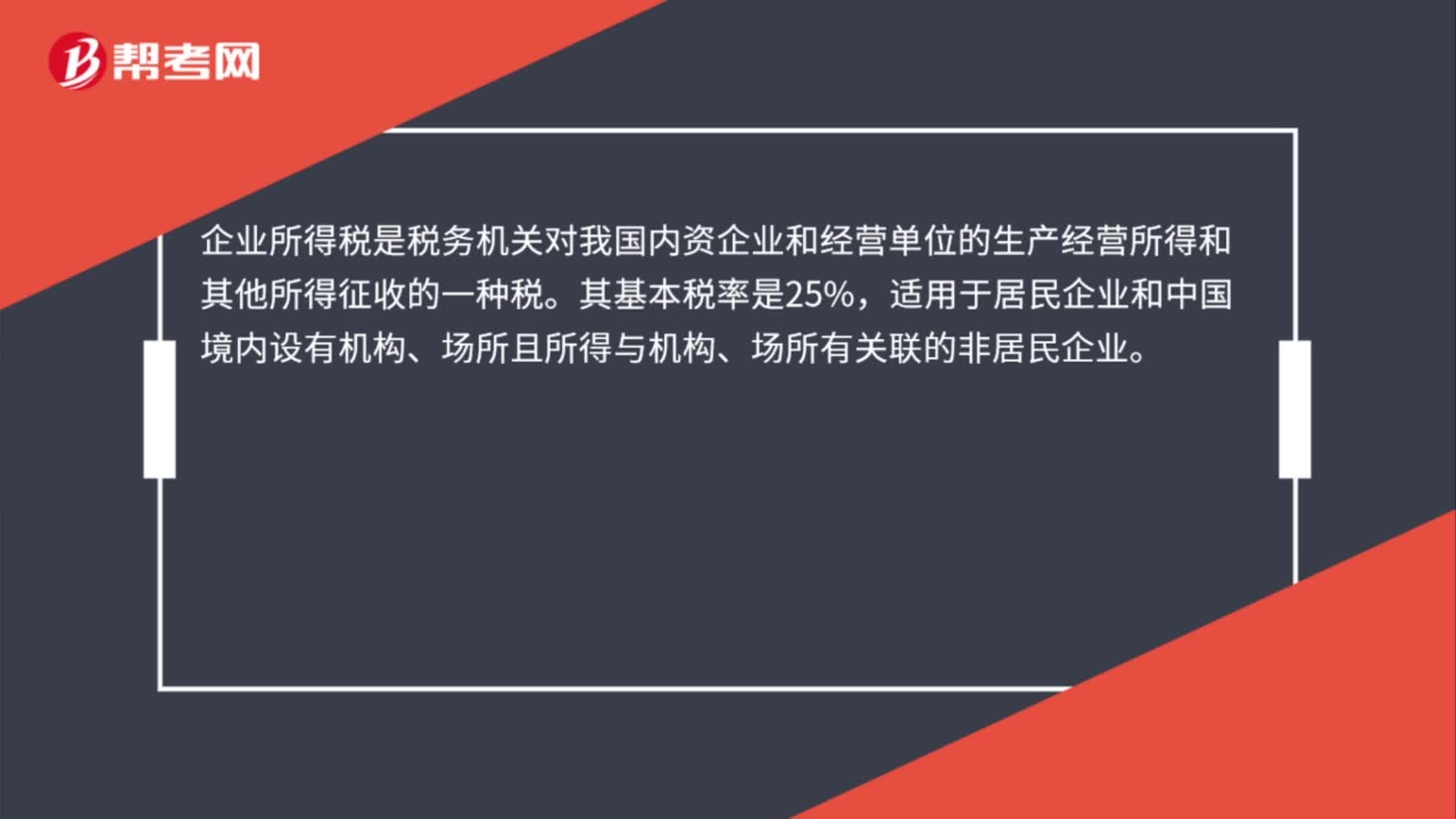

31居民企業(yè)所得稅稅率是多少?:居民企業(yè)所得稅稅率是多少?企業(yè)所得稅是稅務(wù)機(jī)關(guān)對(duì)我國(guó)內(nèi)資企業(yè)和經(jīng)營(yíng)單位的生產(chǎn)經(jīng)營(yíng)所得和其他所得征收的一種稅。其基本稅率是25%,適用于居民企業(yè)和中國(guó)境內(nèi)設(shè)有機(jī)構(gòu)、場(chǎng)所且所得與機(jī)構(gòu)、場(chǎng)所有關(guān)聯(lián)的非居民企業(yè)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料