下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

進項稅額轉(zhuǎn)出會計分錄如何處理?

1.不做納稅調(diào)整

借:應(yīng)交稅金——應(yīng)交增值稅——已交稅金

貸:應(yīng)交稅金——應(yīng)交增值稅——-進項稅額轉(zhuǎn)出

補繳稅金

借:應(yīng)交稅金——應(yīng)交增值稅——進項稅額轉(zhuǎn)出

貸:銀行存款

微信截圖_1594108444863120200707155505067.png)

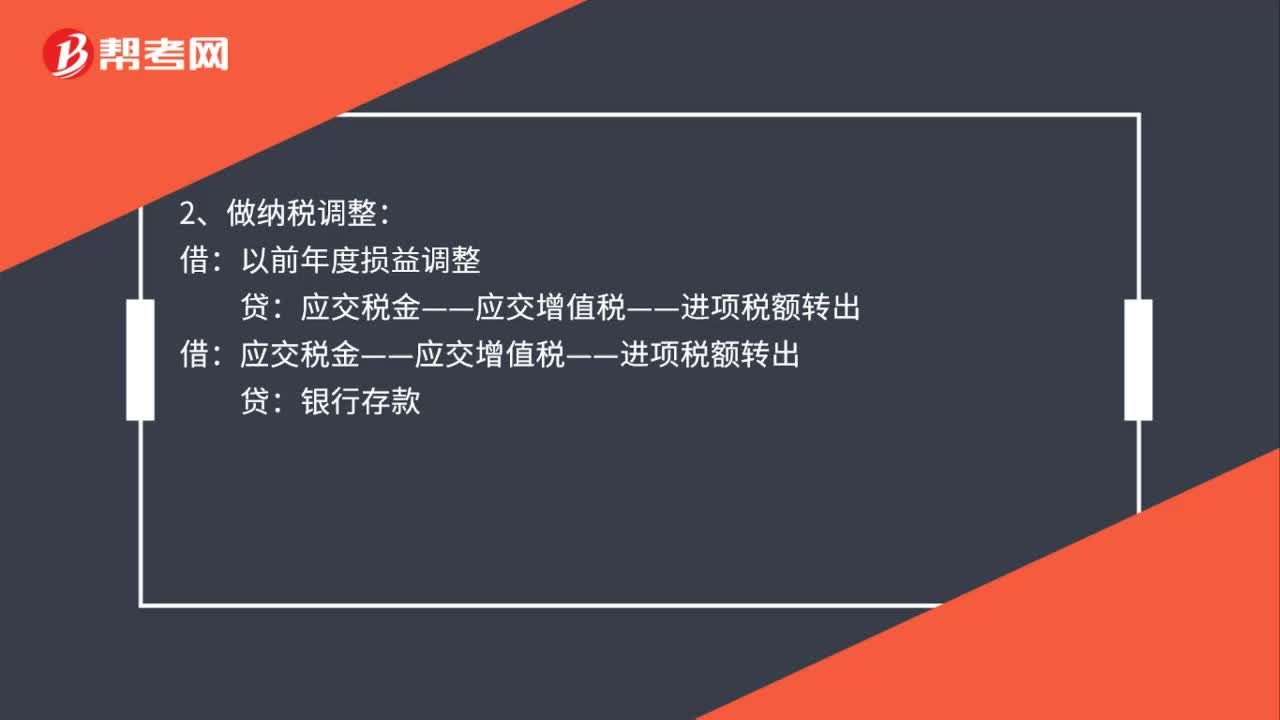

2.做納稅調(diào)整

借:以前年度損益調(diào)整

貸:應(yīng)交稅金——應(yīng)交增值稅——進項稅額轉(zhuǎn)出

借:應(yīng)交稅金——應(yīng)交增值稅——進項稅額轉(zhuǎn)出

貸:銀行存款

借:應(yīng)交稅金——應(yīng)繳所得稅

貸:以前年度損益調(diào)整

借:利潤分配——未分配利潤

貸:以前年度損益調(diào)整

60

60進項稅額轉(zhuǎn)出會計分錄怎么做?:進項稅額轉(zhuǎn)出會計分錄怎么做?1、不做納稅調(diào)整:應(yīng)交稅金——應(yīng)交增值稅——已交稅金:補繳稅金:貸:2、做納稅調(diào)整:應(yīng)交稅金——應(yīng)交增值稅——進項稅額轉(zhuǎn)出銀行存款應(yīng)交稅金——應(yīng)交所得稅借利潤分配——未分配利潤貸以前年度損益調(diào)整

67

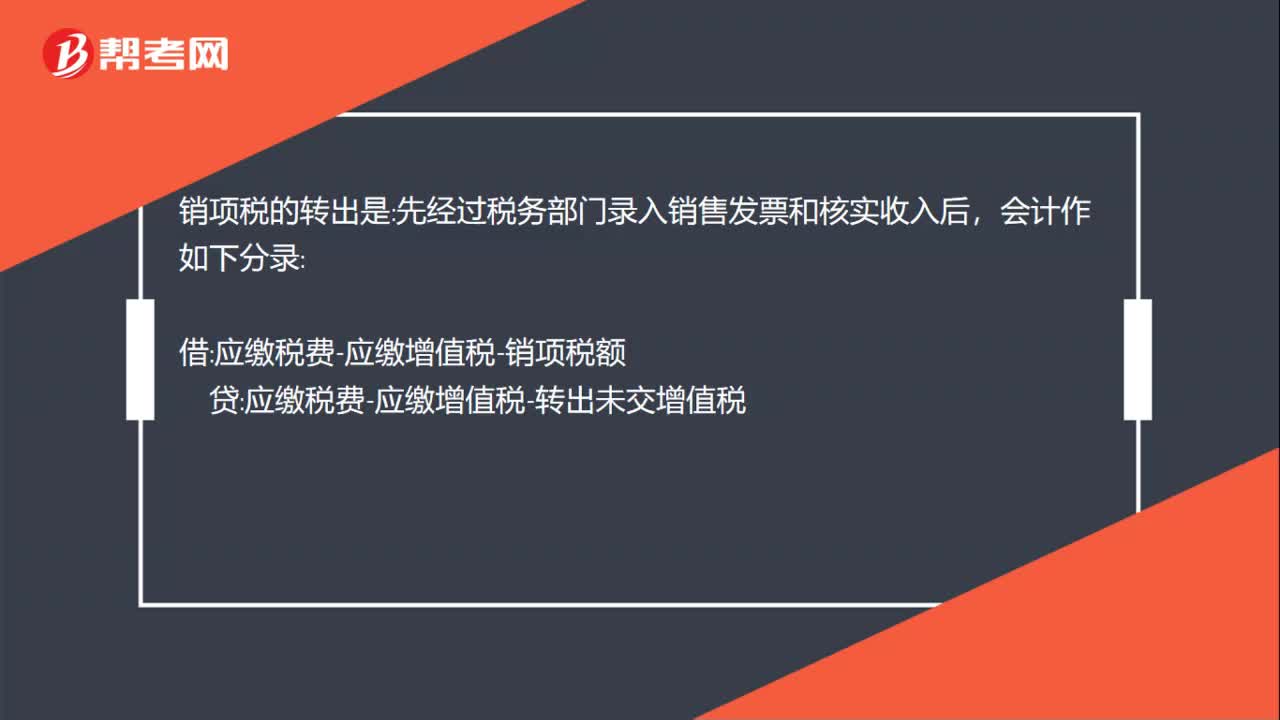

67銷項稅額轉(zhuǎn)出會計分錄怎么做?:銷項稅額轉(zhuǎn)出會計分錄怎么做?銷項稅額轉(zhuǎn)出會計分錄:進項稅的轉(zhuǎn)出是,經(jīng)過稅務(wù)部門核實進項稅發(fā)票后:會計作如下分錄:應(yīng)繳稅費-應(yīng)繳增值稅-轉(zhuǎn)出未交增值稅:應(yīng)繳稅費-應(yīng)繳增值稅-進項稅額:銷項稅的轉(zhuǎn)出是:先經(jīng)過稅務(wù)部門錄入銷售發(fā)票和核實收入后:會計作如下分錄:應(yīng)繳稅費-應(yīng)繳增值稅-銷項稅額:應(yīng)繳稅費-應(yīng)繳增值稅-轉(zhuǎn)出未交增值稅月末結(jié)轉(zhuǎn)應(yīng)繳稅費-應(yīng)繳增值稅-轉(zhuǎn)出未交增值稅若進項稅大于銷項稅為紅數(shù)貸

66

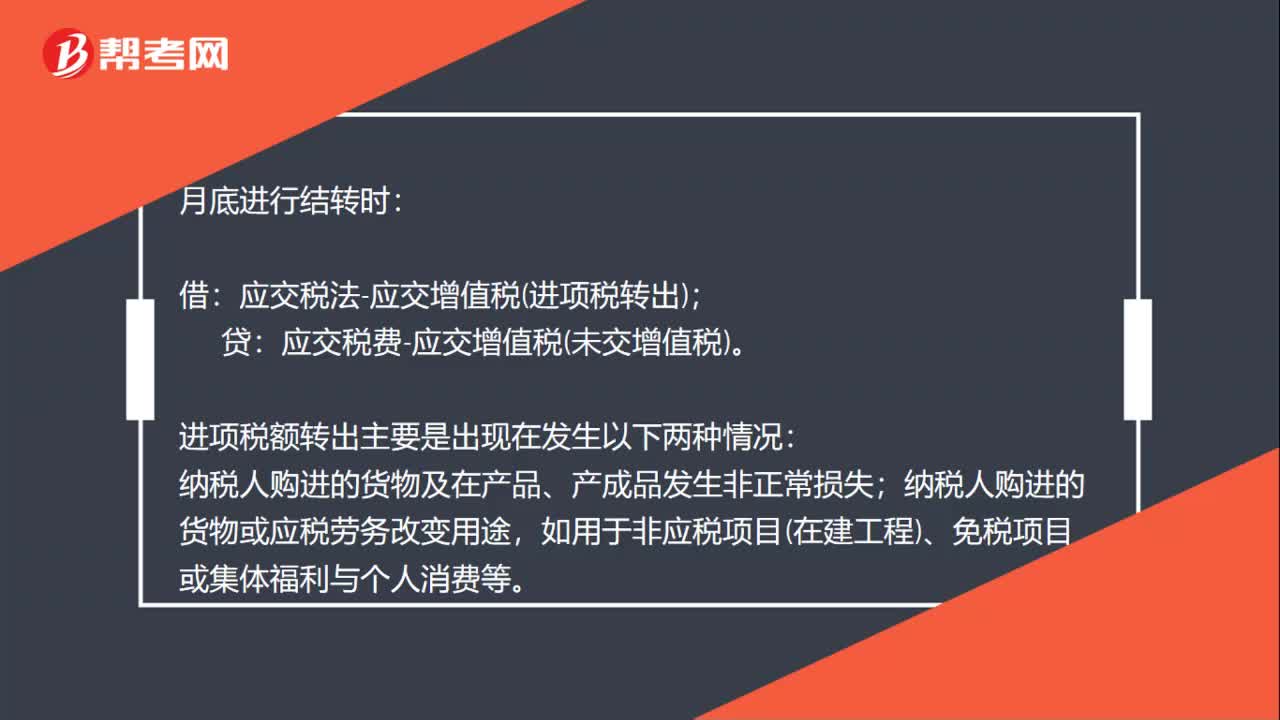

66進項稅額轉(zhuǎn)出會計怎么處理?:進項稅額轉(zhuǎn)出會計怎么處理?月底進行結(jié)轉(zhuǎn)時:應(yīng)交稅法-應(yīng)交增值稅進項稅轉(zhuǎn)出;應(yīng)交稅費-應(yīng)交增值稅未交增值稅。進項稅額轉(zhuǎn)出主要是出現(xiàn)在發(fā)生以下兩種情況:納稅人購進的貨物及在產(chǎn)品、產(chǎn)成品發(fā)生非正常損失;納稅人購進的貨物或應(yīng)稅勞務(wù)改變用途,如用于非應(yīng)稅項目在建工程、免稅項目或集體福利與個人消費等。庫存商品在建工程、原材料、銷售費用:貸:應(yīng)交稅金——應(yīng)交增值稅進項稅轉(zhuǎn)出補充,退貨不屬于進“發(fā)票直接:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料