下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:40

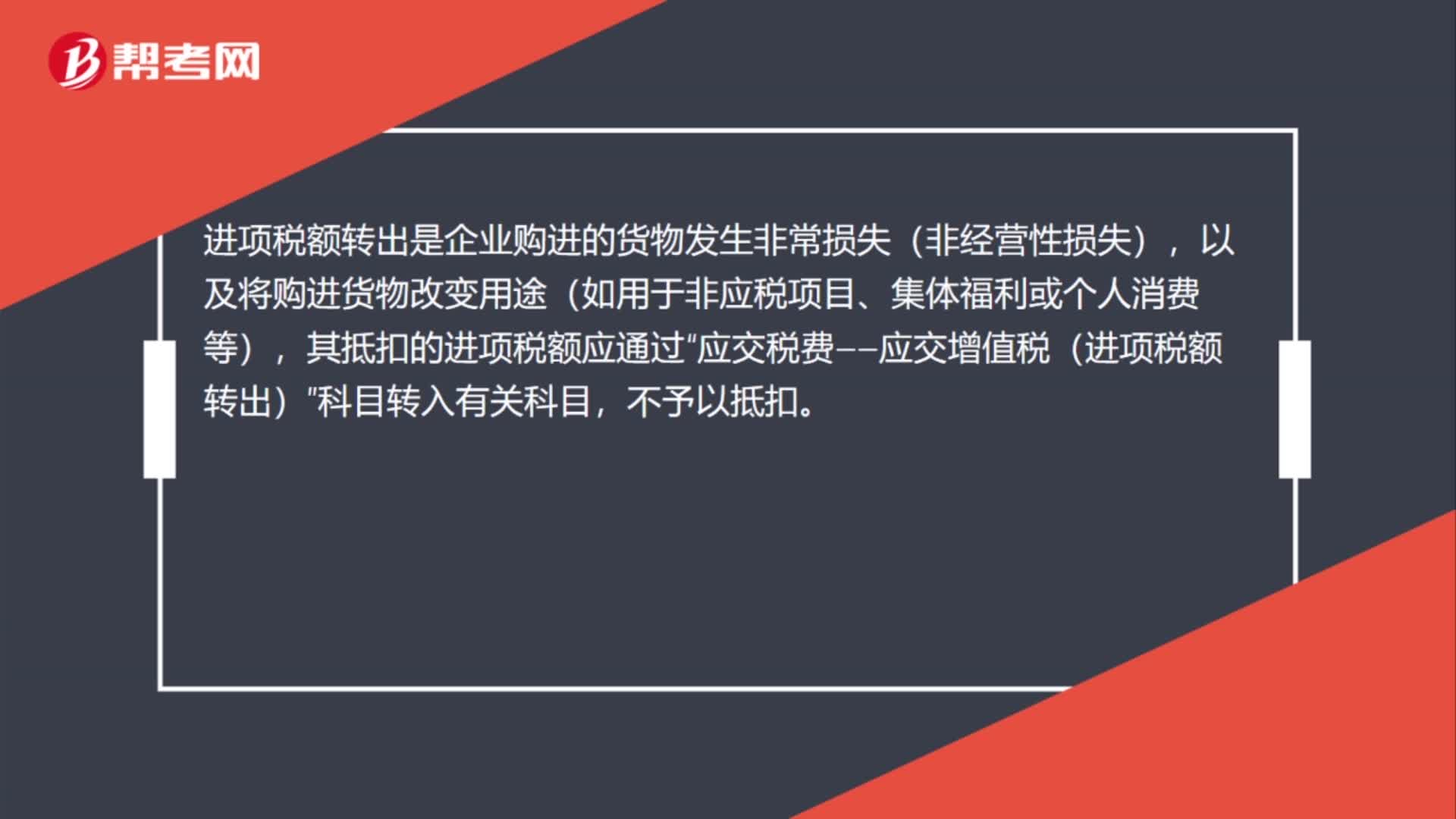

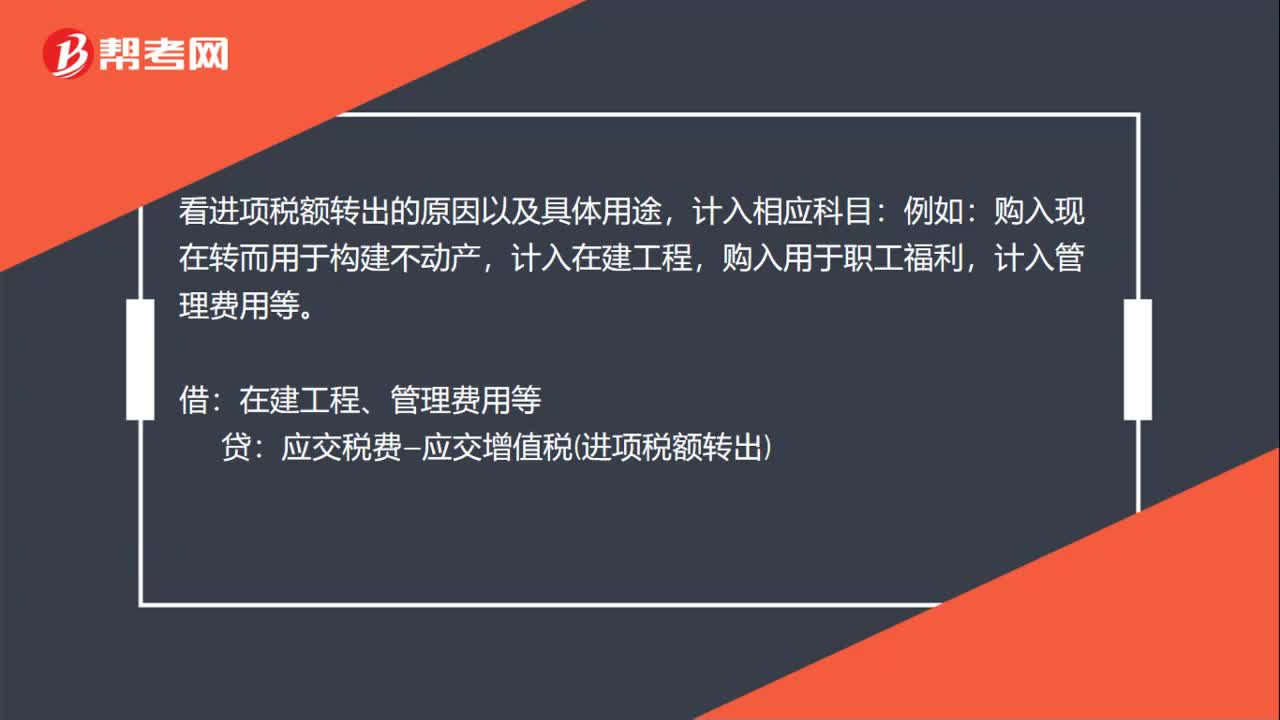

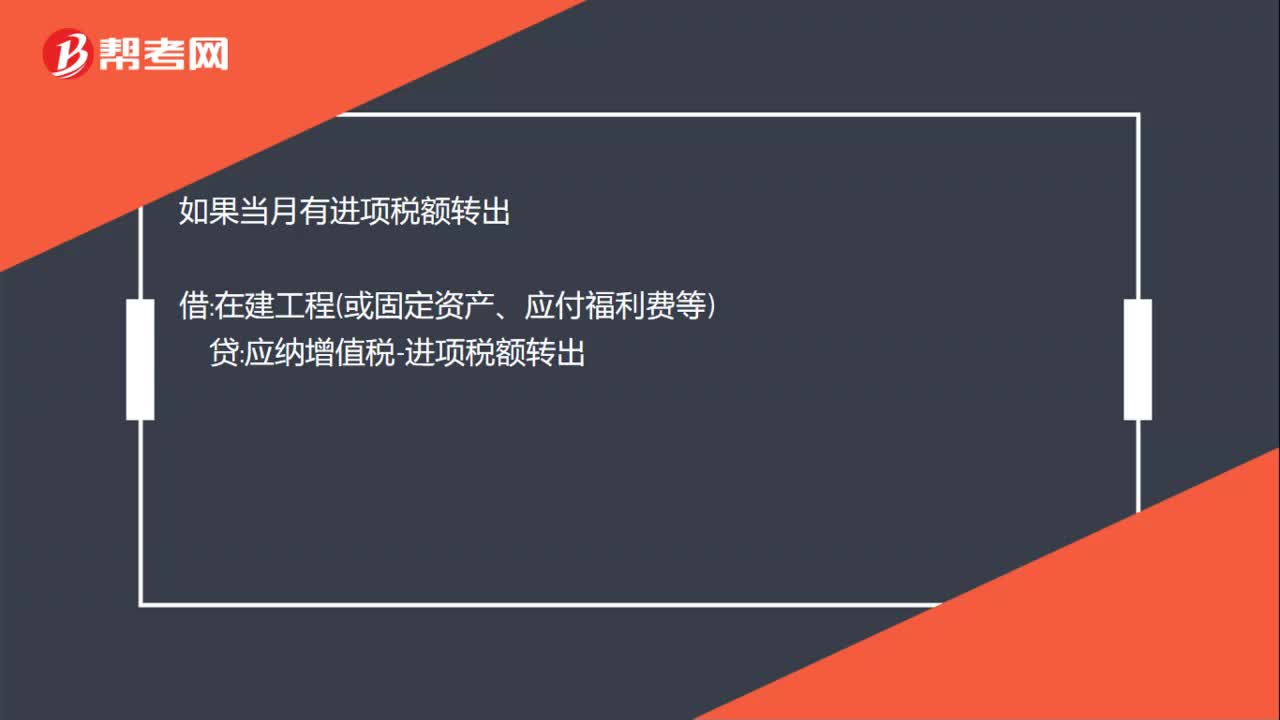

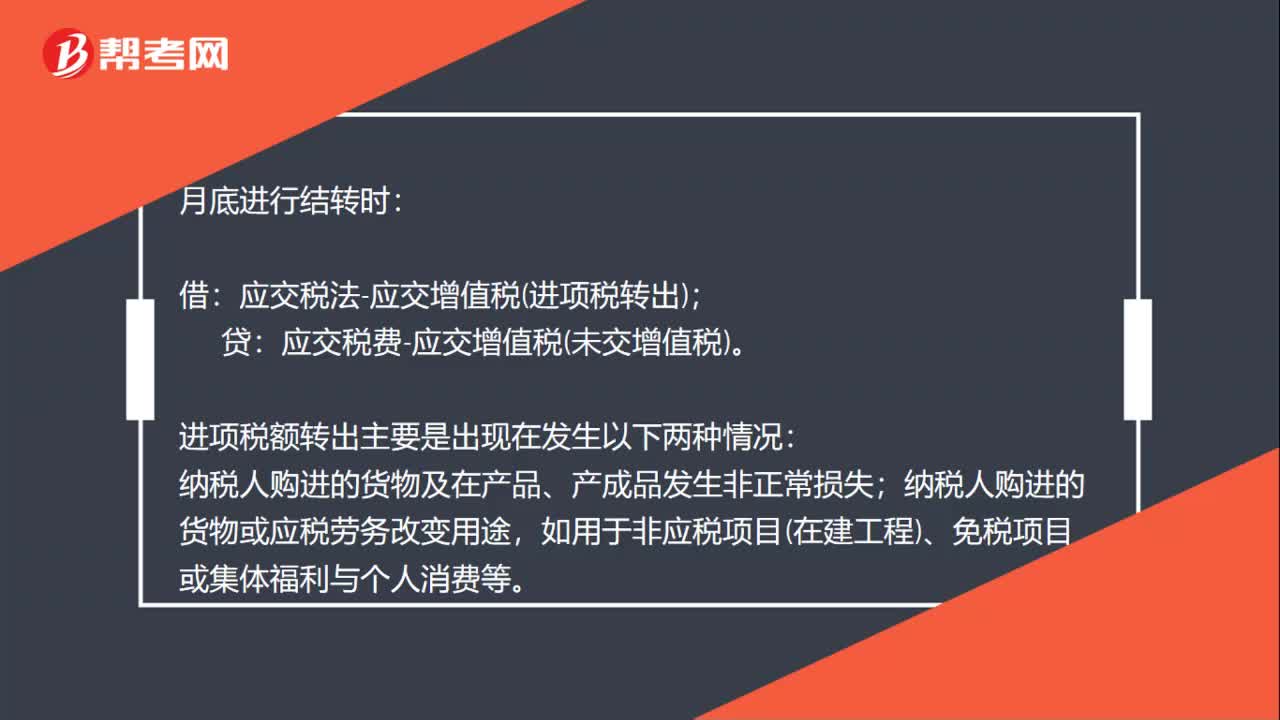

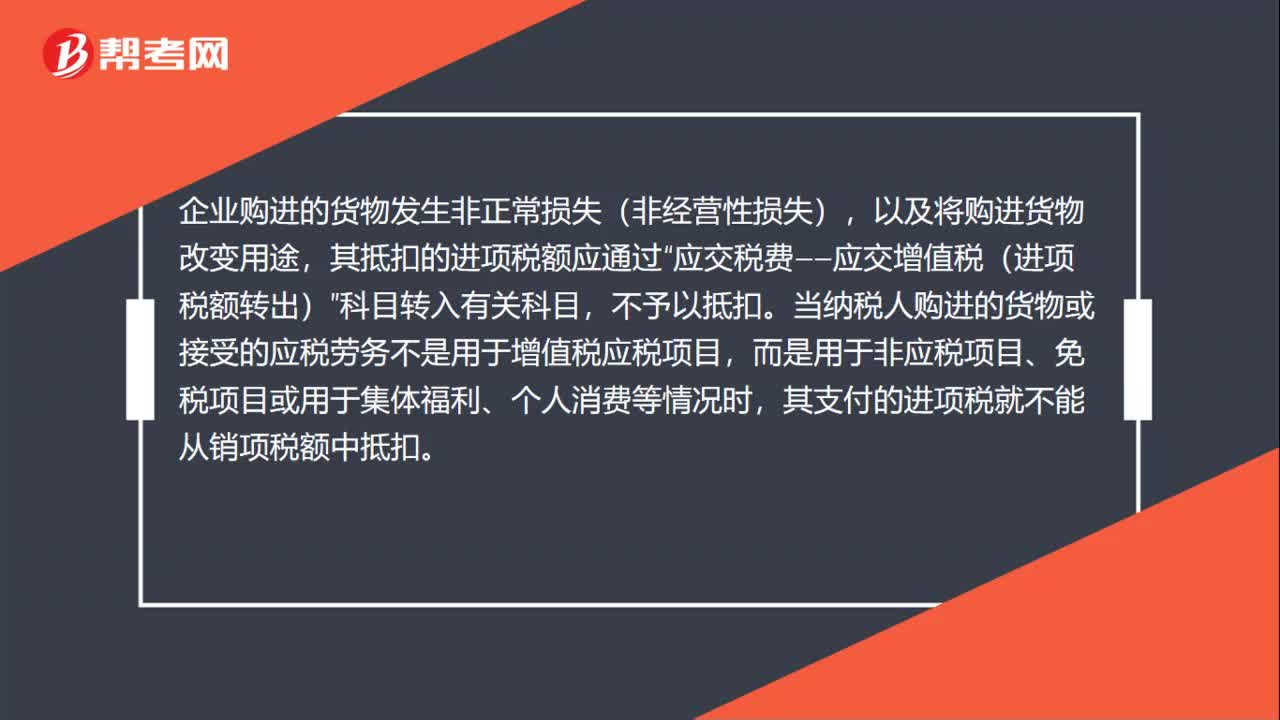

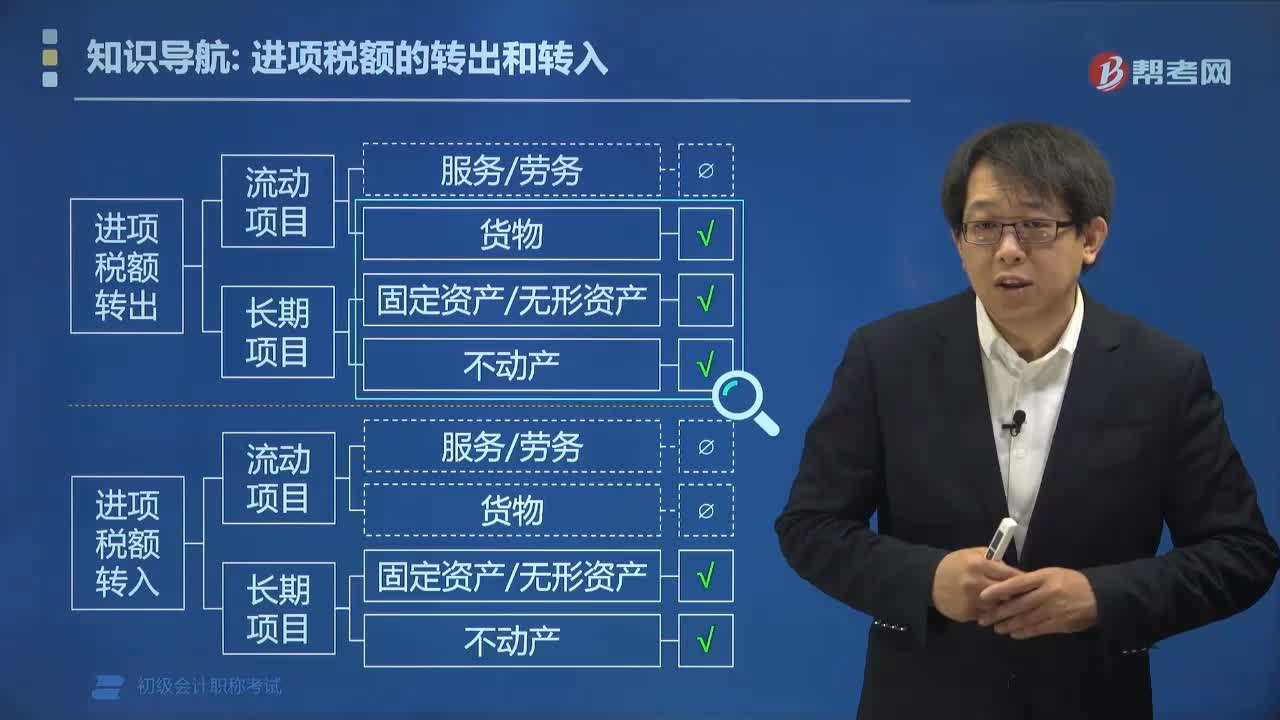

00:40進項稅額轉出的情形是什么?:進項稅額轉出的情形是什么?企業(yè)購進的貨物發(fā)生非正常損失(非經(jīng)營性損失),以及將購進貨物改變用途,其抵扣的進項稅額應通過“應交稅費——應交增值稅(進項稅額轉出)”科目轉入有關科目,不予以抵扣。當納稅人購進的貨物或接受的應稅勞務不是用于增值稅應稅項目,而是用于非應稅項目、免稅項目或用于集體福利、個人消費等情況時,其支付的進項稅就不能從銷項稅額中抵扣。

00:37

00:37進項稅抵扣分錄怎么做?:進項稅抵扣分錄怎么做?進項稅抵扣分錄為:借:原材料或周轉材料、固定資產(chǎn)及直接入費用的管理費用等:應交稅費-應交增值稅-進項稅額,貸,銀行存款或庫存現(xiàn)金或應付賬款、預付賬款。進項稅抵扣是伴隨著采購支付項目進行的所以只有在采購支付項目實現(xiàn)時取得結算憑證即發(fā)票才能入賬

00:41

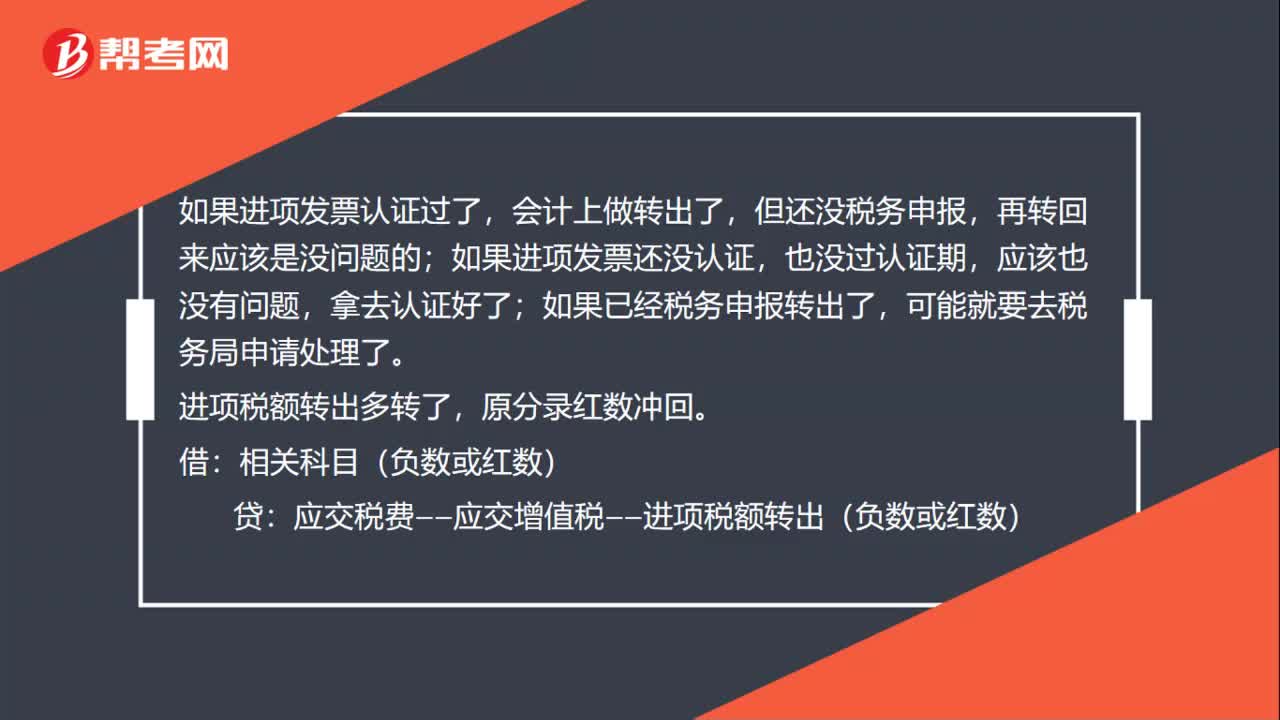

00:41進項稅額轉出后可以轉回來嗎?:進項稅額轉出后可以轉回來嗎?如果進項發(fā)票認證過了,會計上做轉出了,但還沒稅務申報,再轉回來應該是沒問題的;如果進項發(fā)票還沒認證,也沒過認證期,應該也沒有問題,拿去認證好了;如果已經(jīng)稅務申報轉出了,可能就要去稅務局申請?zhí)幚砹恕_M項稅額轉出多轉了,原分錄紅數(shù)沖回。借:相關科目(負數(shù)或紅數(shù)):貸應交稅費——應交增值稅——進項稅額轉出(負數(shù)或紅數(shù))

00:34

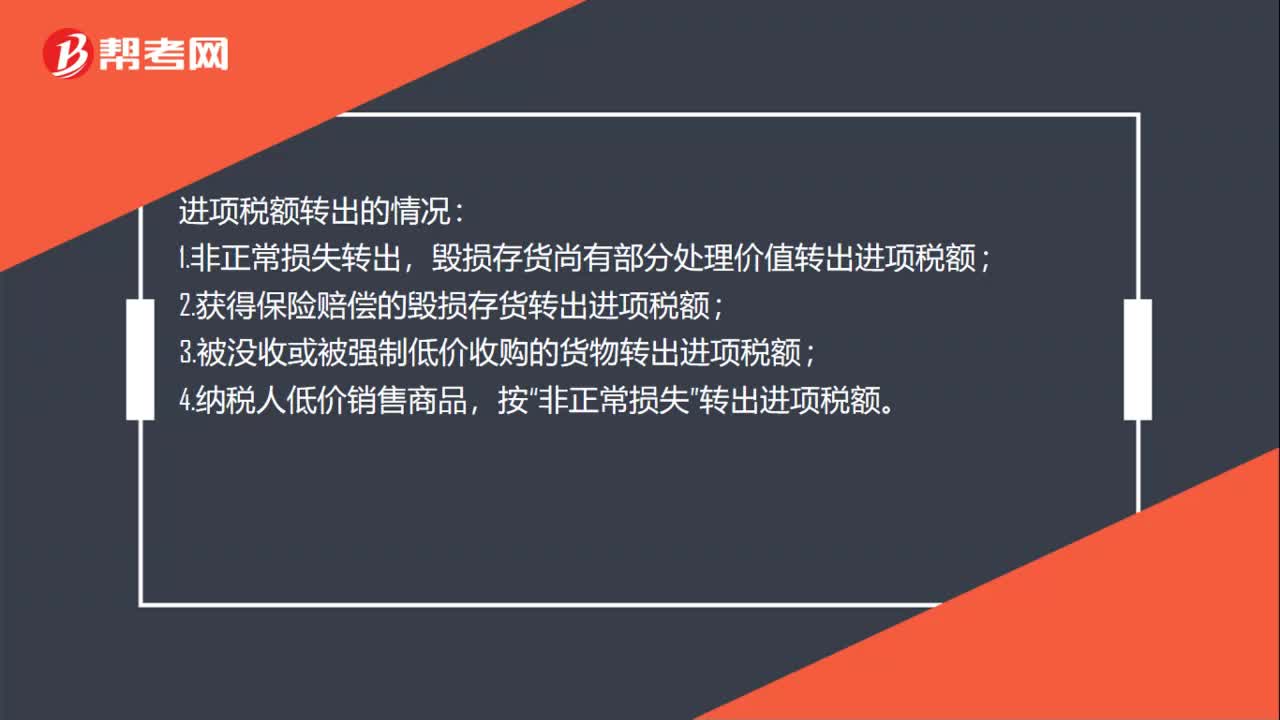

00:34進項稅額轉出有幾種情況?:進項稅額轉出有幾種情況?進項稅額轉出的情況:1.非正常損失轉出,毀損存貨尚有部分處理價值轉出進項稅額;2.獲得保險賠償?shù)臍p存貨轉出進項稅額;3.被沒收或被強制低價收購的貨物轉出進項稅額;4.納稅人低價銷售商品,按“非正常損失”轉出進項稅額。

01:00

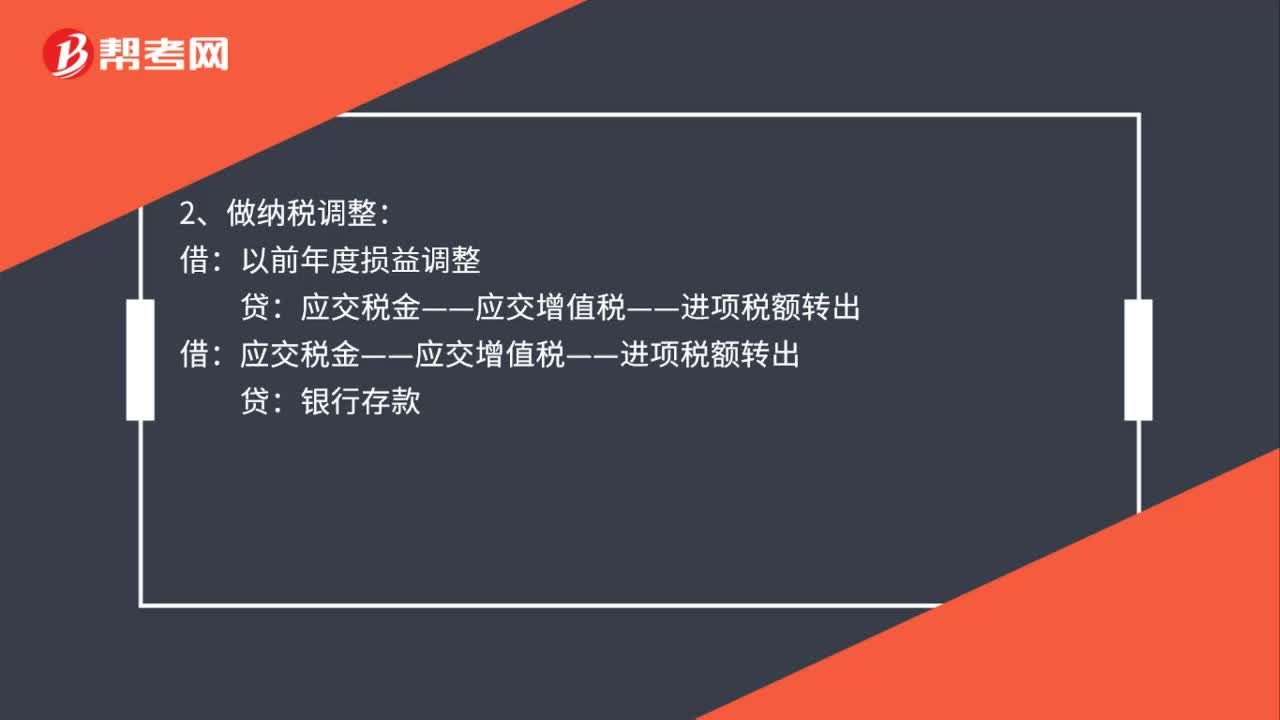

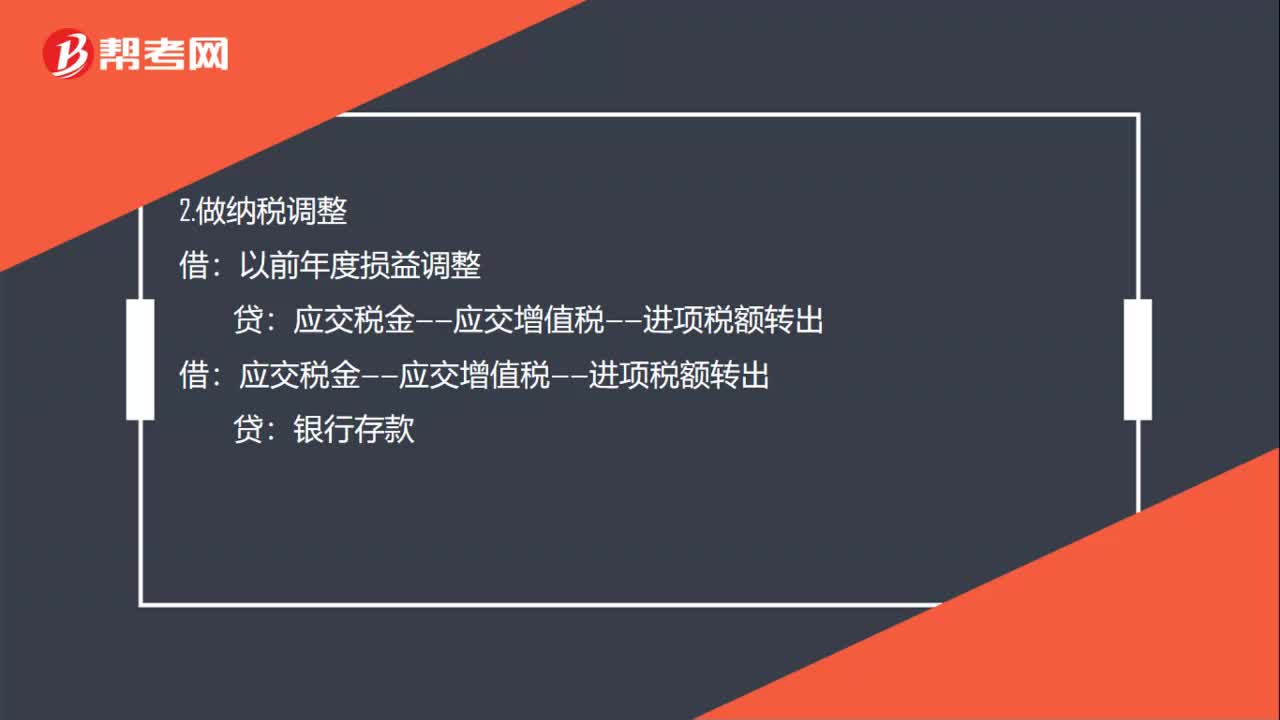

01:00進項稅額轉出會計分錄如何處理?:進項稅額轉出會計分錄如何處理?1.不做納稅調整:應交稅金——應交增值稅——已交稅金:應交稅金——應交增值稅——-進項稅額轉出:補繳稅金:2.做納稅調整:應交稅金——應交增值稅——進項稅額轉出銀行存款應交稅金——應繳所得稅借利潤分配——未分配利潤貸以前年度損益調整

00:28

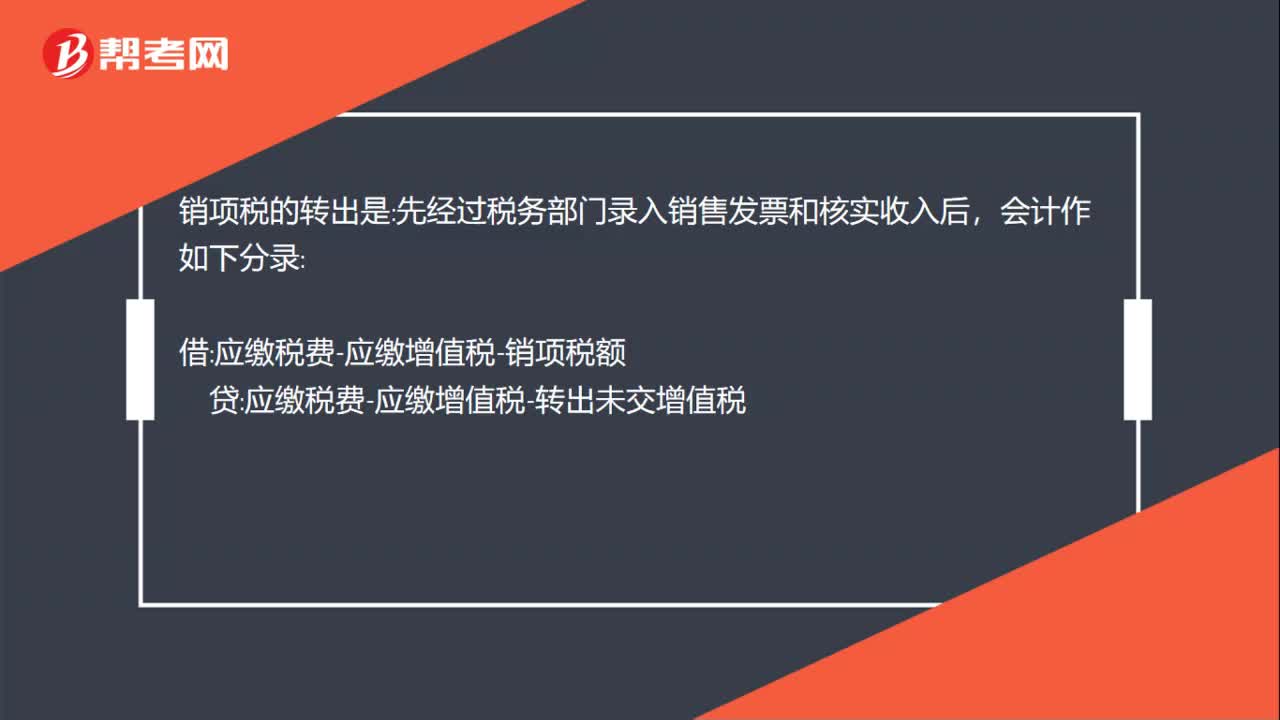

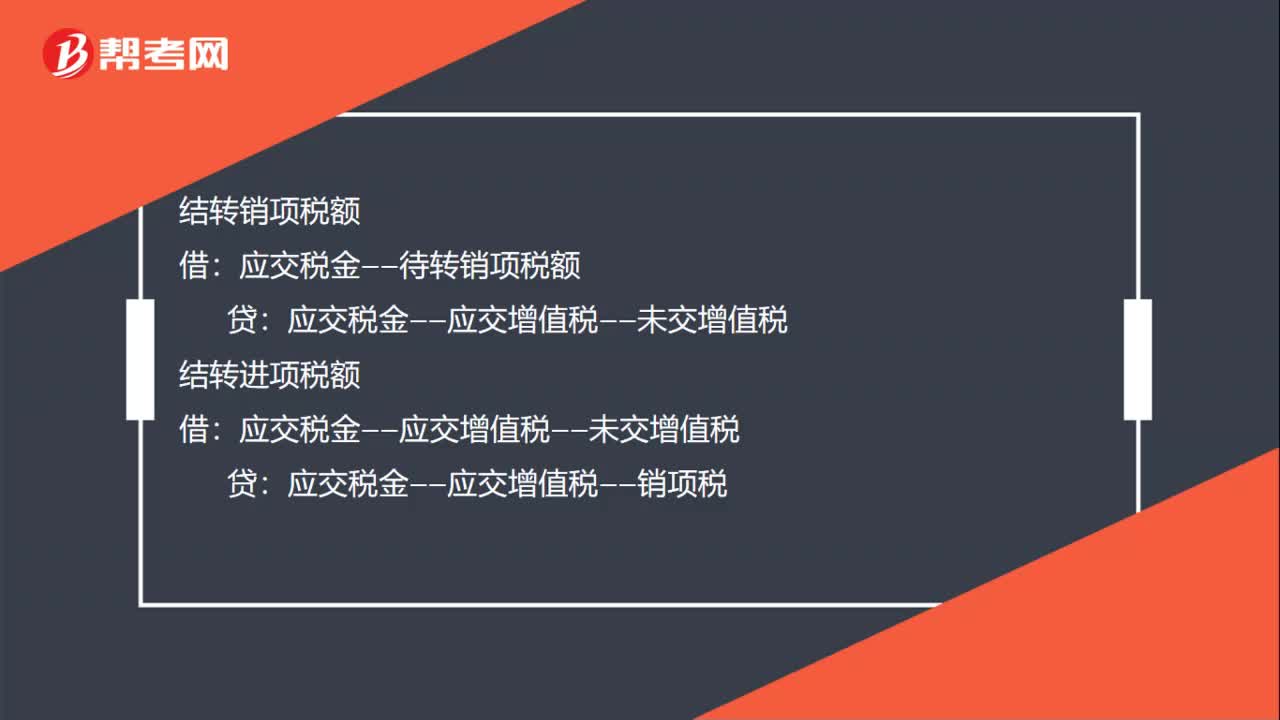

00:28待轉銷項稅額會計分錄怎么做?:待轉銷項稅額會計分錄怎么做?結轉銷項稅額:應交稅金——待轉銷項稅額:貸:結轉進項稅額借應交稅金——應交增值稅——未交增值稅貸應交稅金——應交增值稅——銷項稅

00:44

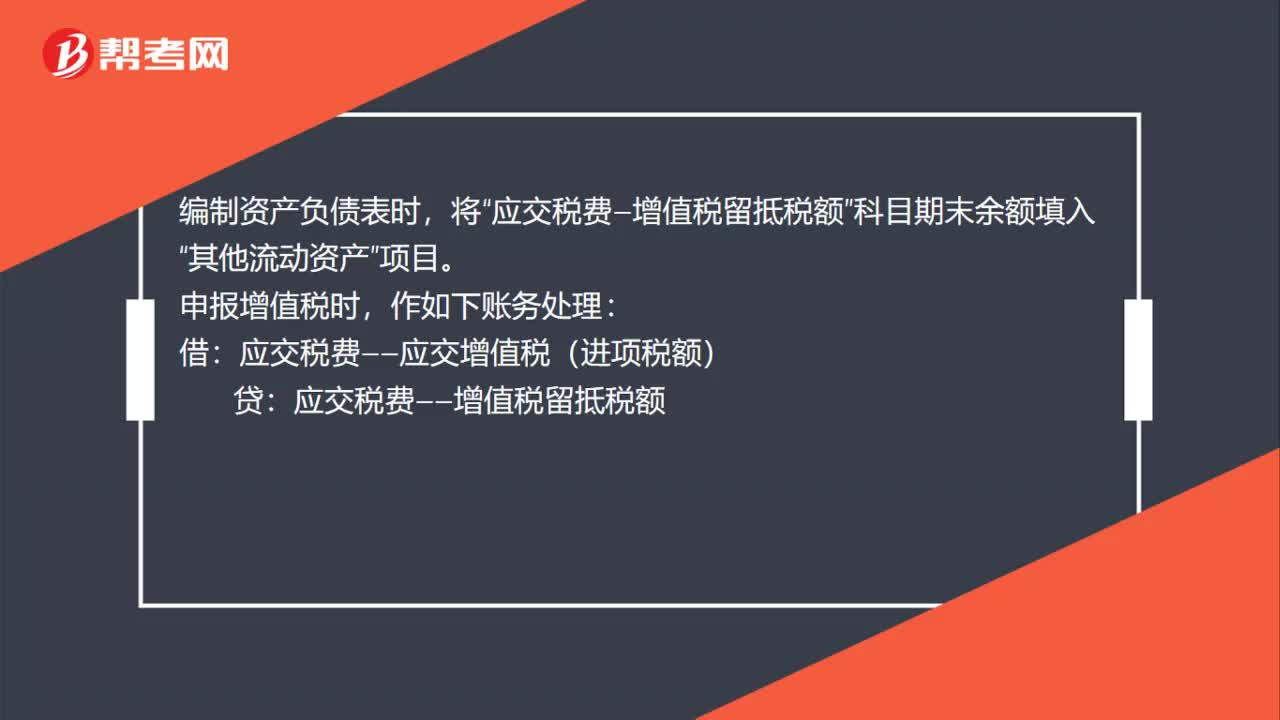

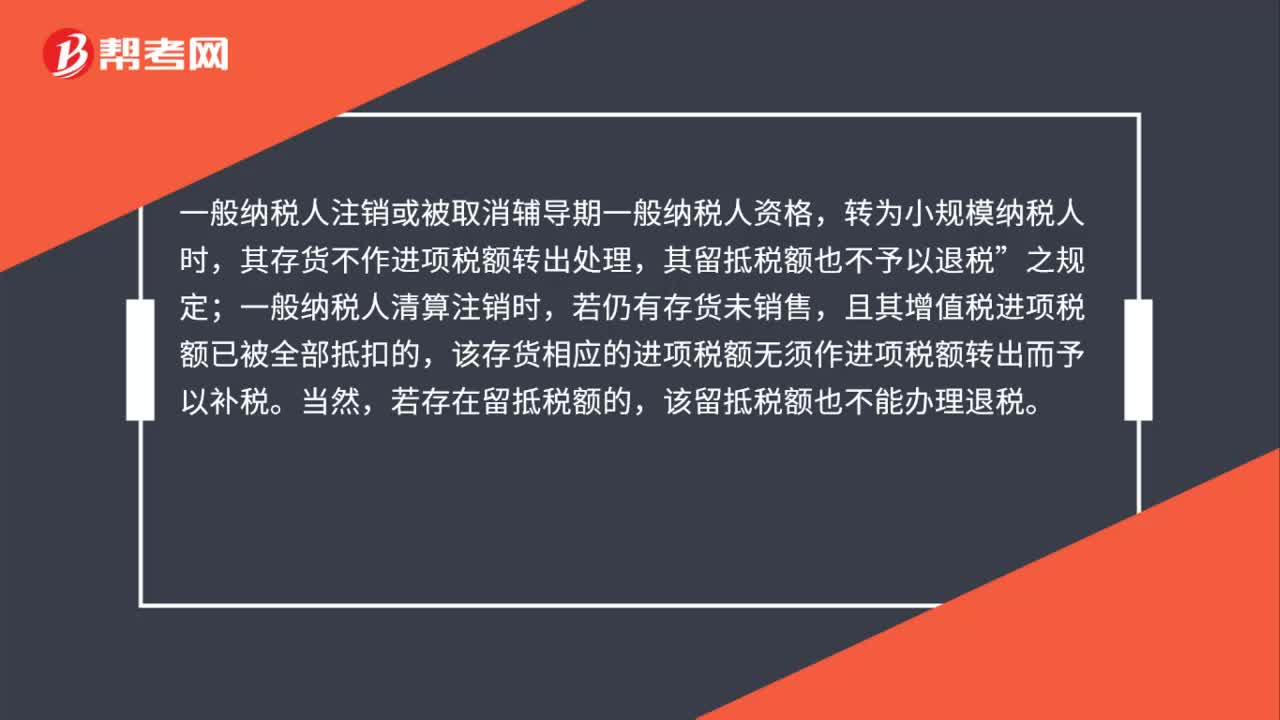

00:44企業(yè)注銷時存貨需要做進項稅額轉出嗎?:企業(yè)注銷時存貨需要做進項稅額轉出嗎?一般納稅人注銷或被取消輔導期一般納稅人資格,轉為小規(guī)模納稅人時,其存貨不作進項稅額轉出處理,其留抵稅額也不予以退稅”之規(guī)定;一般納稅人清算注銷時,若仍有存貨未銷售,且其增值稅進項稅額已被全部抵扣的,該存貨相應的進項稅額無須作進項稅額轉出而予以補稅。當然,若存在留抵稅額的,該留抵稅額也不能辦理退稅。

00:54

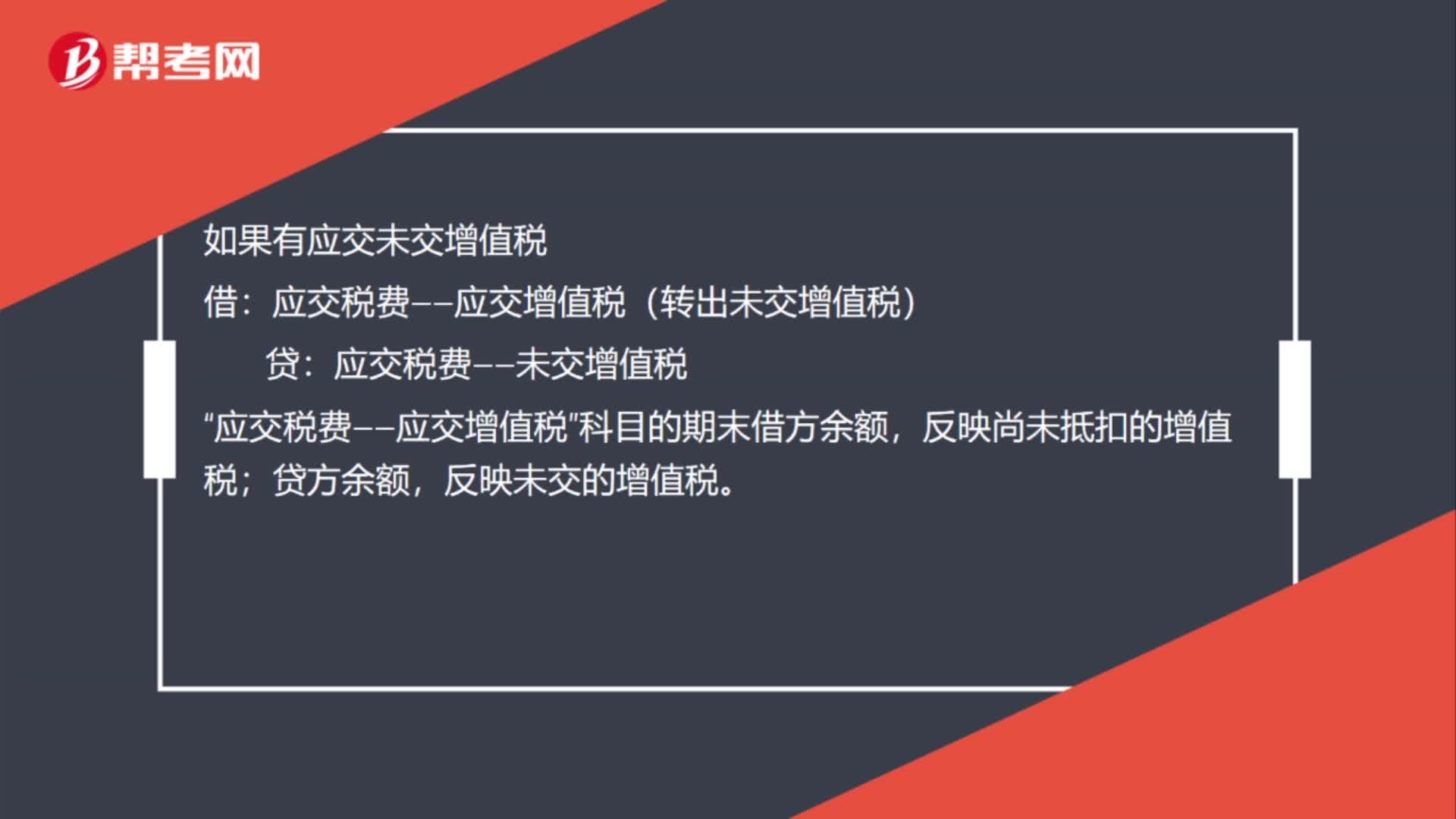

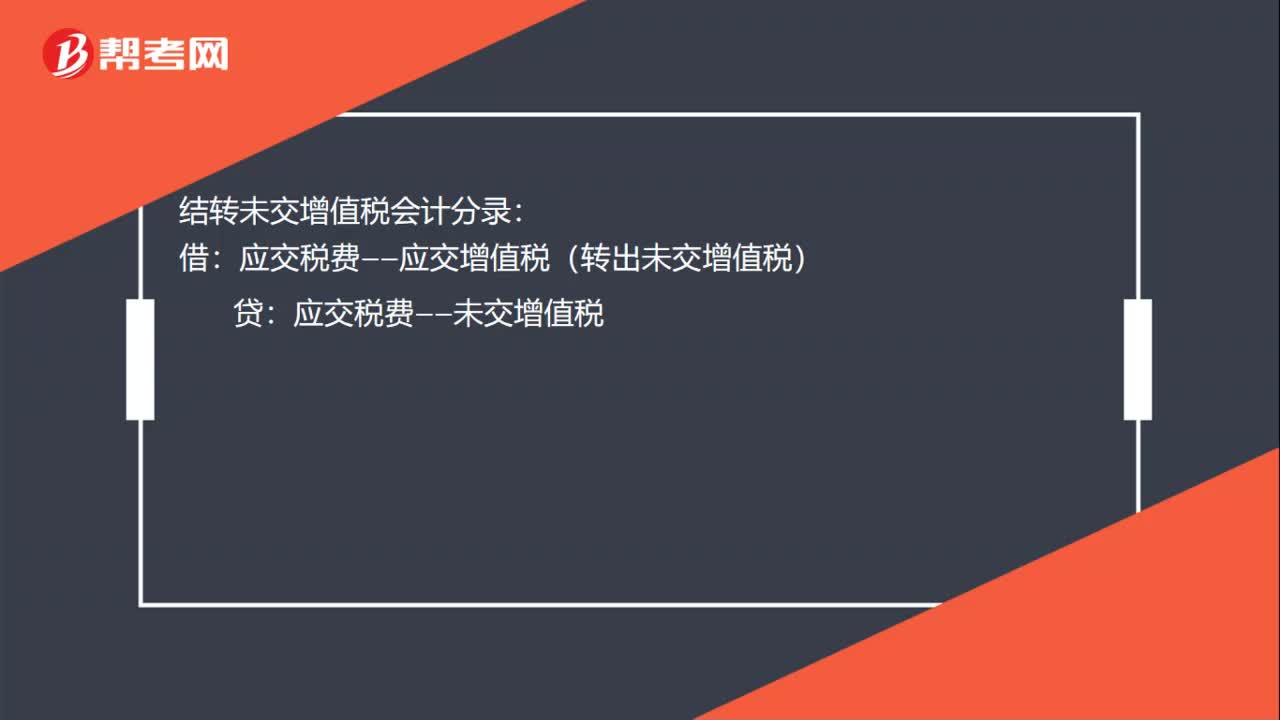

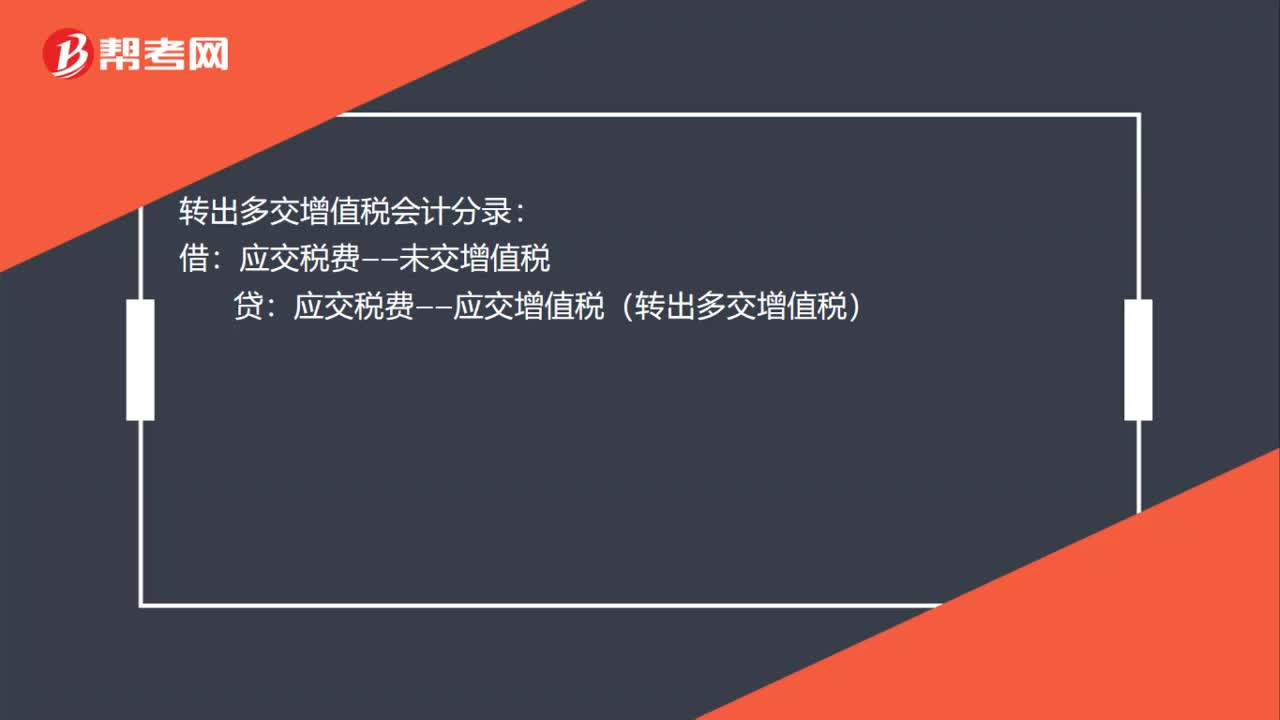

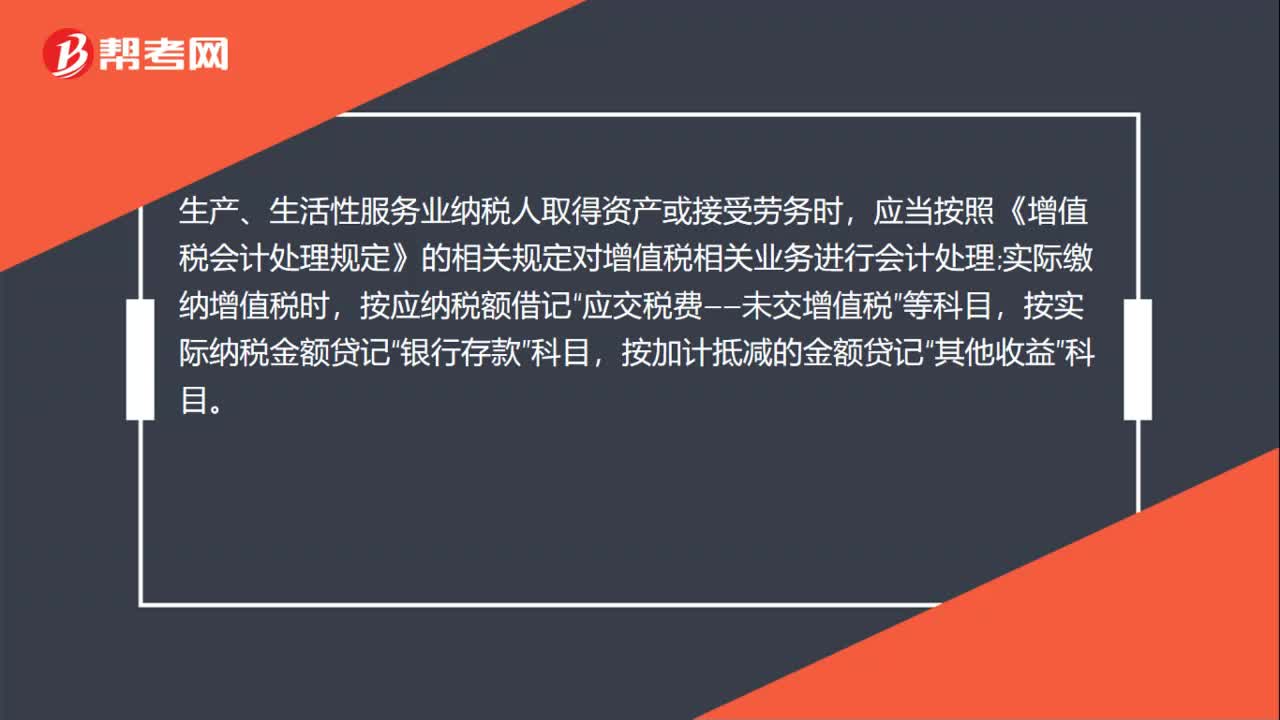

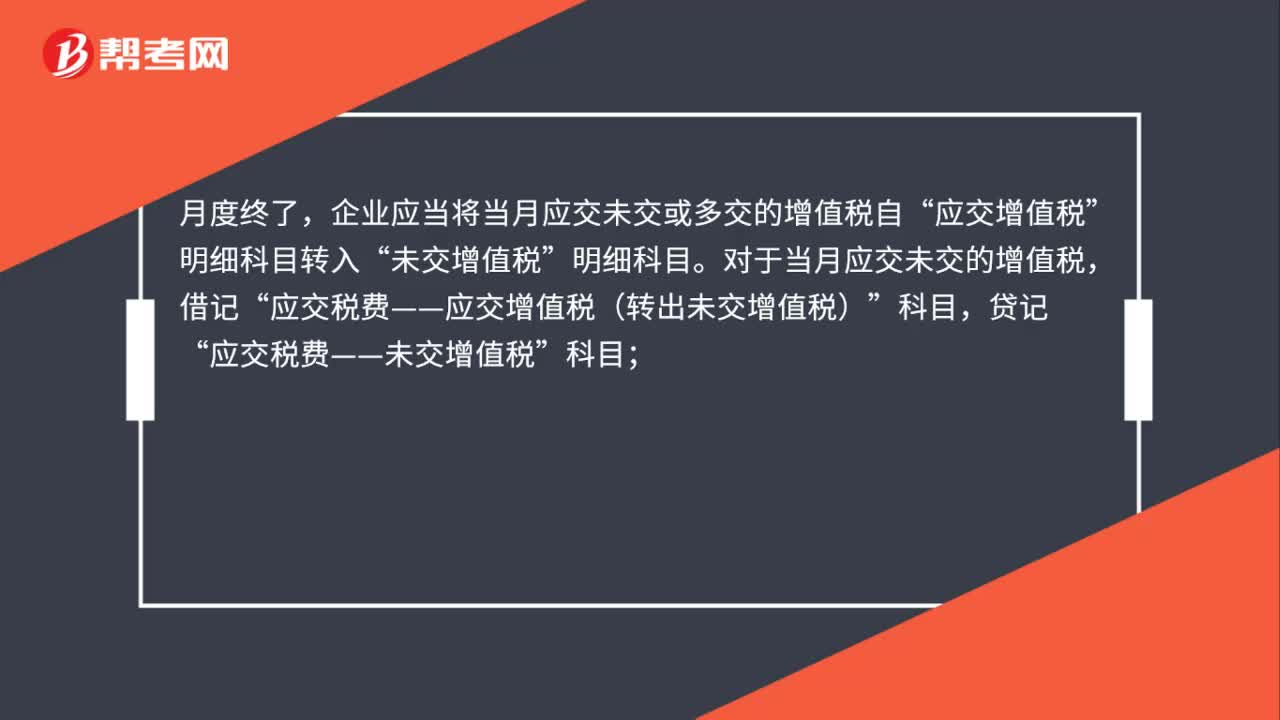

00:54進項大于銷項的會計分錄怎么做?:進項大于銷項的會計分錄怎么做?月度終了,企業(yè)應當將當月應交未交或多交的增值稅自“應交增值稅”明細科目轉入“未交增值稅”明細科目。對于當月應交未交的增值稅,應交稅費——應交增值稅(轉出未交增值稅)”對于當月多交的增值稅,借記“應交稅費——未交增值稅”貸記“應交稅費——應交增值稅(轉出多交增值稅)”科目。年末,不管是進項稅額大于銷項稅額還是進項稅額小于銷項稅額,都需要把各科目的余額結平。

01:39

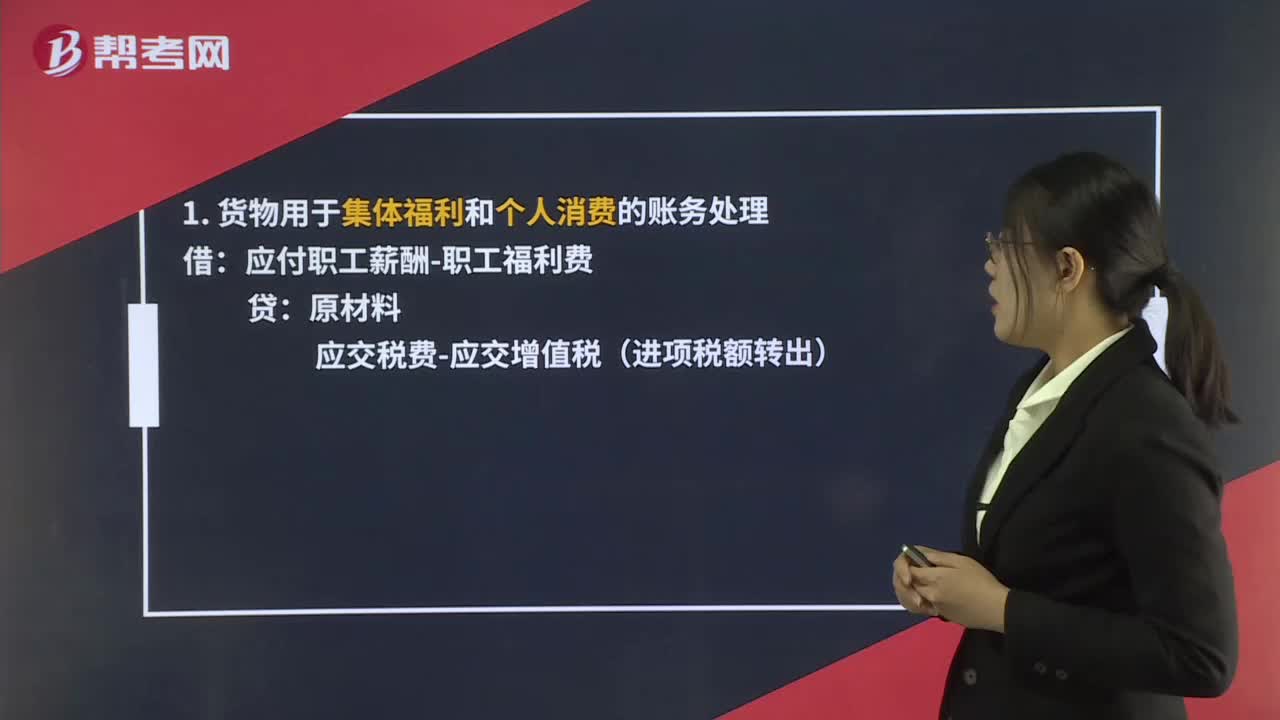

01:39增值稅進項稅額轉出會計分錄是什么?:增值稅進項稅額轉出會計分錄是什么?1.貨物用于集體福利和個人消費:應付職工薪酬——職工福利費:庫存商品:3.在產(chǎn)品、產(chǎn)成品發(fā)生非正常損失:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損失4.納稅人適用一般計稅方法兼營簡易計稅項目、免稅項目管理費用5.固定資產(chǎn)、無形資產(chǎn)發(fā)生應進項稅額轉出應交稅費——應交增值稅(進項稅額轉出)6.取得不得抵扣進項稅額的不動產(chǎn)固定資產(chǎn)7.購貨方發(fā)生銷售折讓、中止或者退回銀行存款貸

01:41

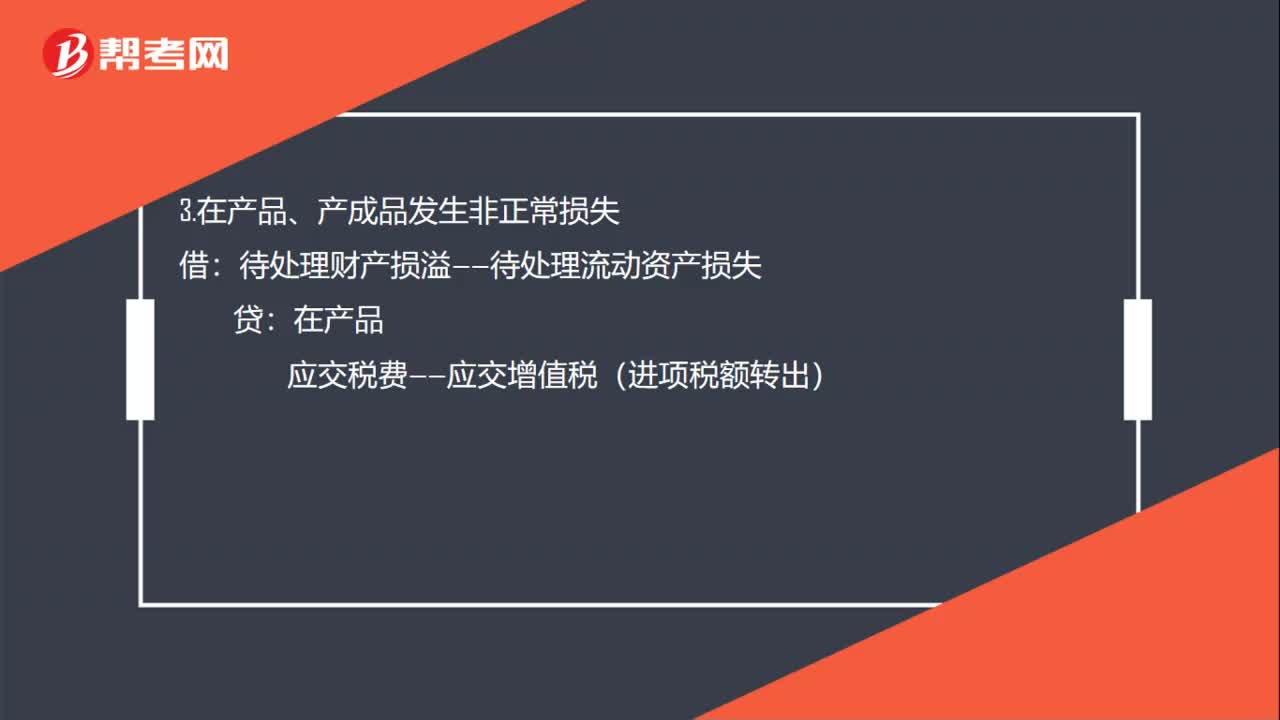

01:41進項稅額轉出分錄是什么?:進項稅額轉出分錄是什么?企業(yè)購進的貨物發(fā)生非常損失,以及將購進貨物用于非應稅項目、集體福利或個人消費等,其抵扣的進項稅額應通過“應交稅費—應交增值稅(進項稅額轉出)”1. 貨物用于集體福利和個人消費的賬務處理:應交稅費-應交增值稅(進項稅額轉出):2. 貨物發(fā)生非正常損失的賬務處理:待處理財產(chǎn)損溢-待處理損失庫存商品應交稅金-應交增值稅進項稅額轉出3. 在產(chǎn)品、產(chǎn)成品發(fā)生非正常損失的賬務處理

04:22

04:22什么是進項稅額轉出?:以及將購進貨物改變用途(如用于非應稅項目、集體福利或個人消費等),其抵扣的進項稅額應通過“應交稅費——應交增值稅(進項稅額轉出)”已抵扣進項稅額的購進項目,應當將該進項稅額從當期進項稅額中扣減。無法確定時不得抵扣的進項稅額時:不得抵扣的進項稅額。(1)不得抵扣的進項稅額=資產(chǎn)凈值×稅率:(2)資產(chǎn)凈值=按會計制度計提折舊攤銷后的余額,由于原本以為進項稅額可以抵扣。進項稅額未計入資產(chǎn)價值中。

08:33

08:33如何計算進項稅額轉出?:企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務或者服務、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應交稅費——應交增值稅(進項稅額轉出):應交稅費——應交增值稅(進項稅額轉出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日