下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是進項稅額轉(zhuǎn)出?

進項稅額轉(zhuǎn)出是指:企業(yè)購進的貨物發(fā)生非常損失(非經(jīng)營性損失),以及將購進貨物改變用途(如用于非應(yīng)稅項目、集體福利或個人消費等),其抵扣的進項稅額應(yīng)通過“應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)”科目轉(zhuǎn)入有關(guān)科目,不予以抵扣。

已抵扣進項稅額的購進項目,發(fā)生不得抵扣進項的情形,應(yīng)當(dāng)將該進項稅額從當(dāng)期進項稅額中扣減。

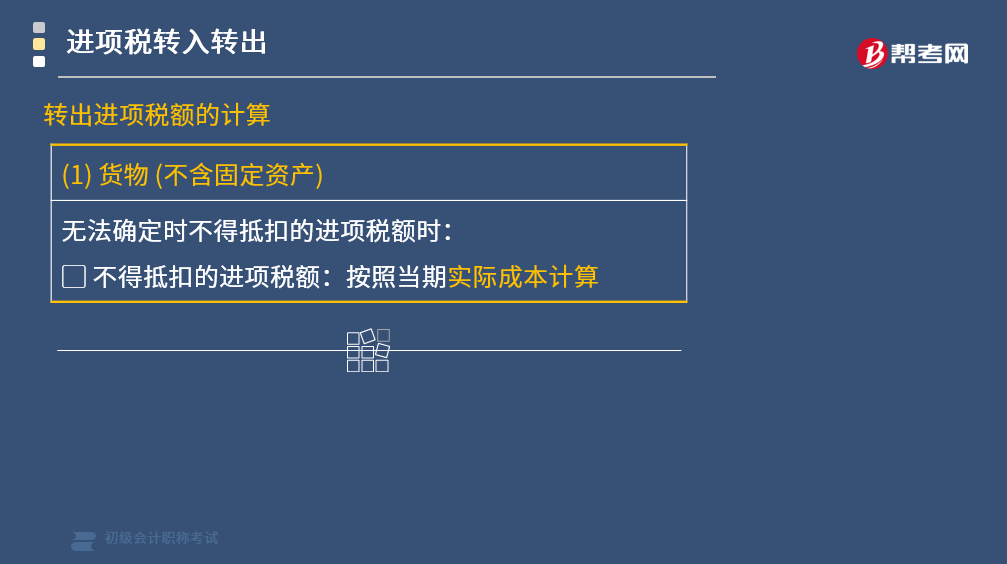

1. 貨物(不含固定資產(chǎn))

無法確定時不得抵扣的進項稅額時:

不得抵扣的進項稅額:按照當(dāng)期實際成本計算。

2. 固定資產(chǎn)、無形資產(chǎn)

(1)不得抵扣的進項稅額=資產(chǎn)凈值×稅率。

(2)資產(chǎn)凈值=按會計制度計提折舊攤銷后的余額。

說明:由于原本以為進項稅額可以抵扣,進項稅額未計入資產(chǎn)價值中。此時資產(chǎn)凈值是不含稅的。

3. 不動產(chǎn)

(1)不得抵扣的進項稅額=已抵扣進項稅額×不動產(chǎn)凈值率。

(2)不動產(chǎn)凈值率=(不動產(chǎn)凈值÷不動產(chǎn)原值)×100%。

66

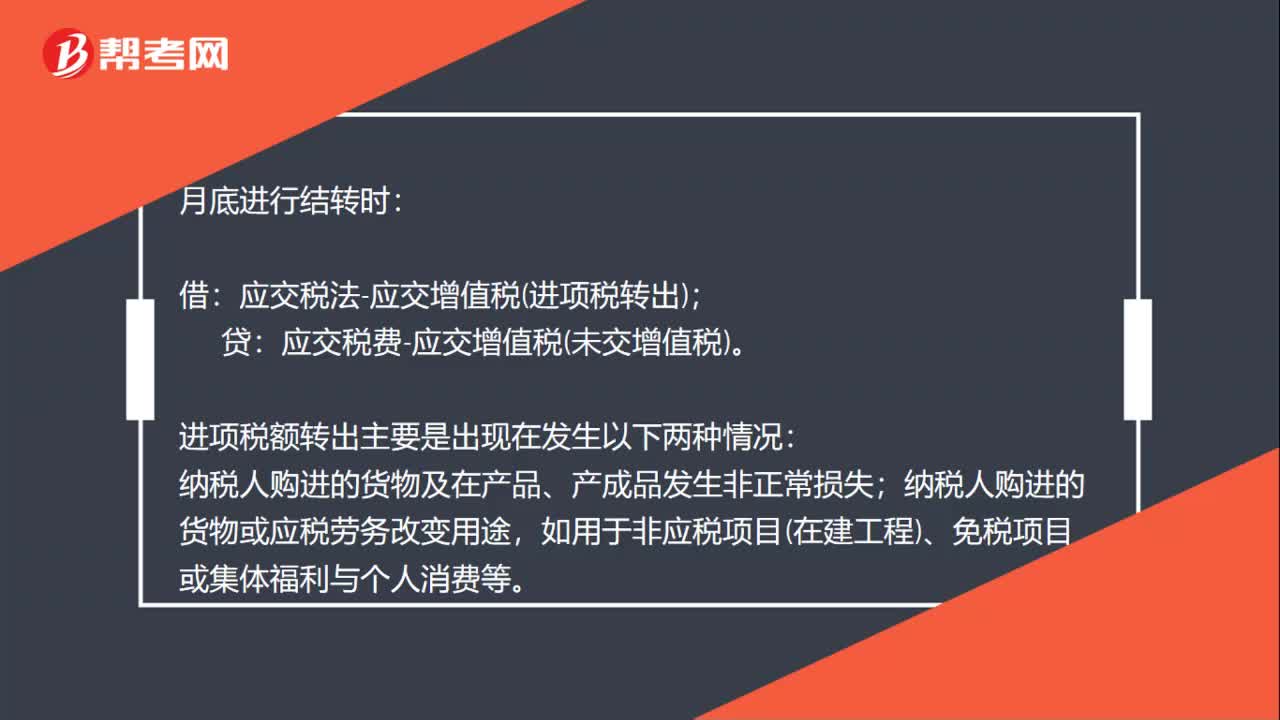

66進項稅額轉(zhuǎn)出會計怎么處理?:進項稅額轉(zhuǎn)出會計怎么處理?月底進行結(jié)轉(zhuǎn)時:應(yīng)交稅法-應(yīng)交增值稅進項稅轉(zhuǎn)出;應(yīng)交稅費-應(yīng)交增值稅未交增值稅。進項稅額轉(zhuǎn)出主要是出現(xiàn)在發(fā)生以下兩種情況:納稅人購進的貨物及在產(chǎn)品、產(chǎn)成品發(fā)生非正常損失;納稅人購進的貨物或應(yīng)稅勞務(wù)改變用途,如用于非應(yīng)稅項目在建工程、免稅項目或集體福利與個人消費等。庫存商品在建工程、原材料、銷售費用:貸:應(yīng)交稅金——應(yīng)交增值稅進項稅轉(zhuǎn)出補充,退貨不屬于進“發(fā)票直接:

84

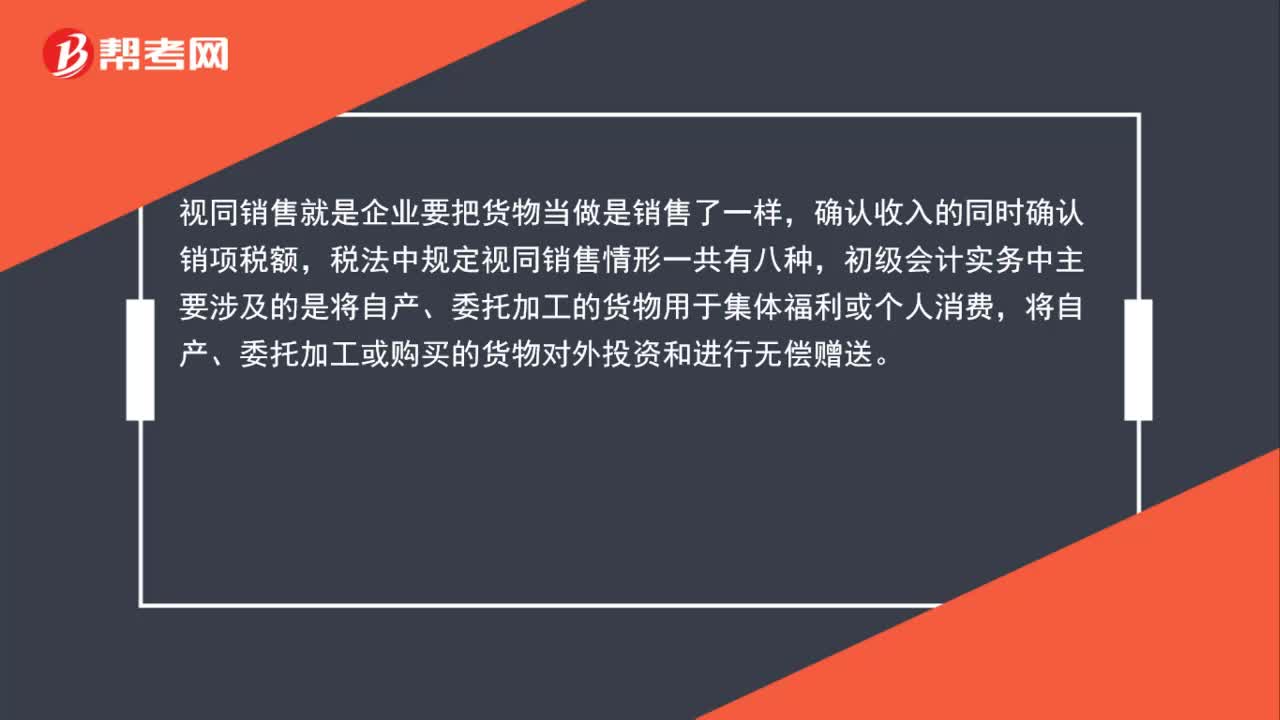

84增值稅視同銷售與增值稅進項稅額轉(zhuǎn)出的辨析是什么?:增值稅視同銷售與增值稅進項稅額轉(zhuǎn)出的辨析是什么?視同銷售就是企業(yè)要把貨物當(dāng)做是銷售了一樣,確認收入的同時確認銷項稅額,稅法中規(guī)定視同銷售情形一共有八種,初級會計實務(wù)中主要涉及的是將自產(chǎn)、委托加工的貨物用于集體福利或個人消費,將自產(chǎn)、委托加工或購買的貨物對外投資和進行無償贈送。進項稅額轉(zhuǎn)出是指外購的商品改變了用途用于免稅項目或是集體福利個人消費或是由于管理不善導(dǎo)致原材料盤虧等。

71

71如何備考初級會計職稱考試?:現(xiàn)在正處于2020年初級會計考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級會計職稱考試,下面就給大家分享幾點學(xué)習(xí)經(jīng)驗。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料