下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

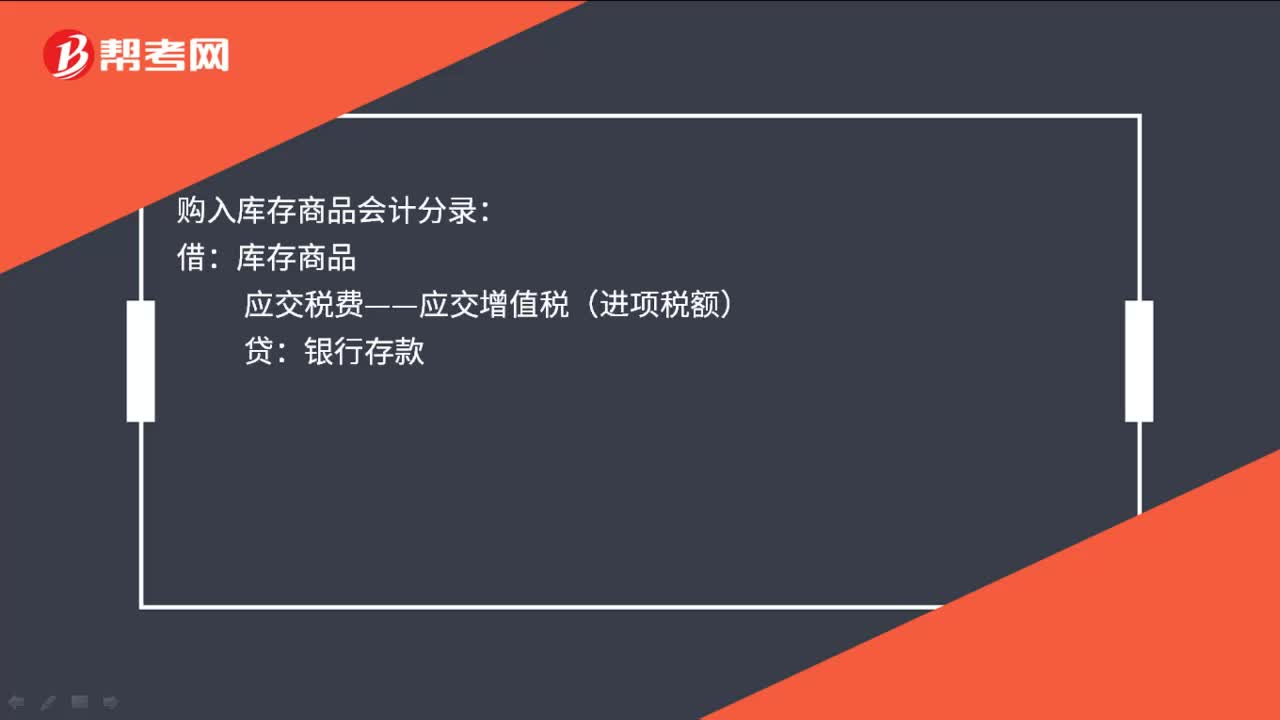

00:16購入庫存商品會計分錄是什么?:購入庫存商品會計分錄:借:庫存商品:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

00:26

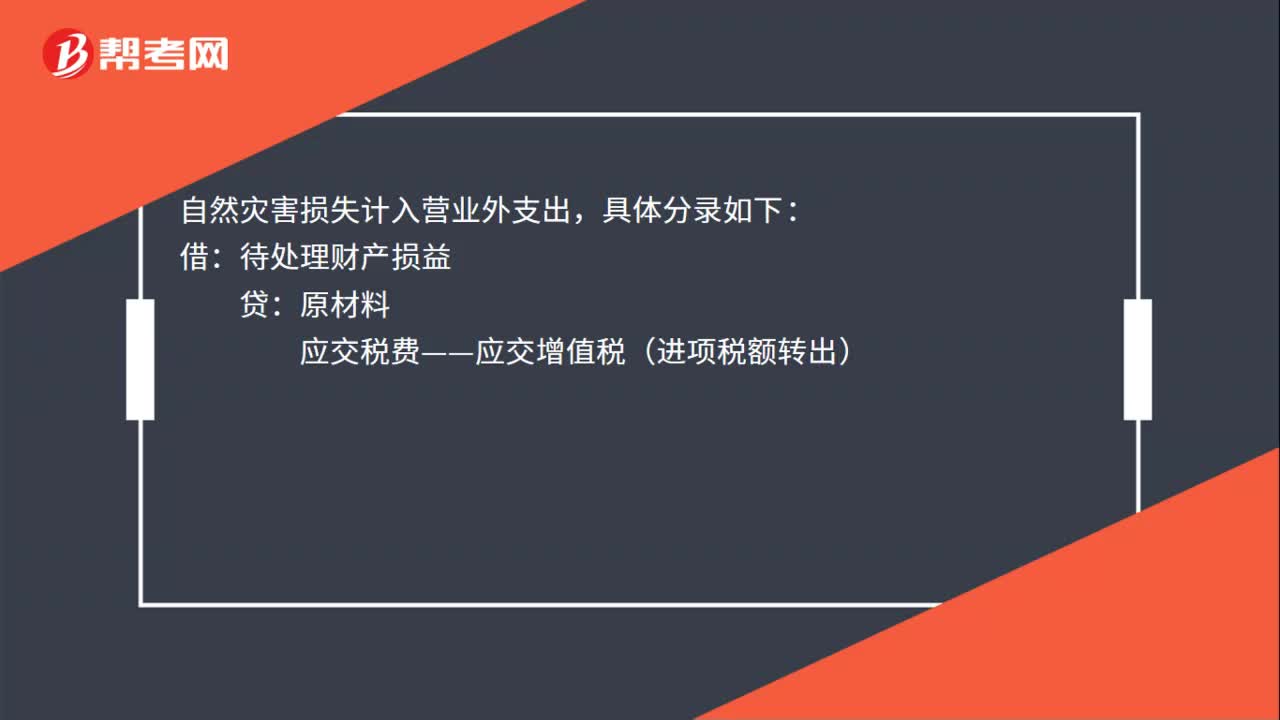

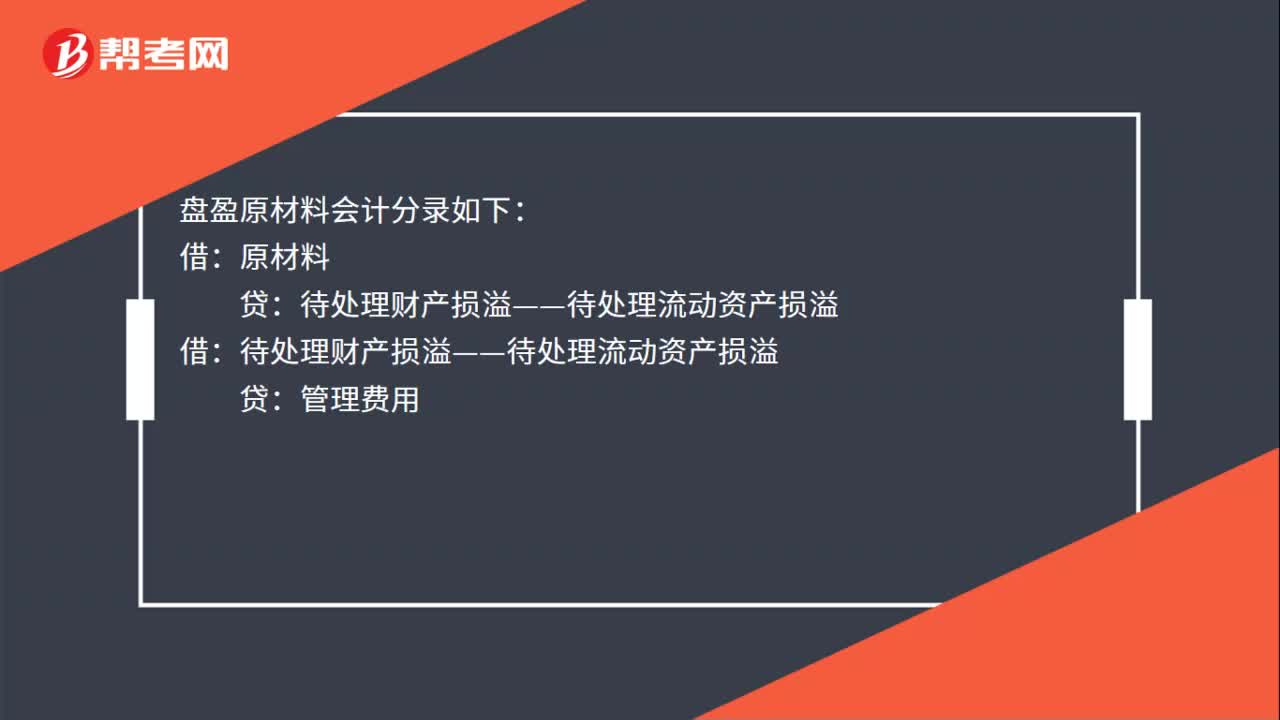

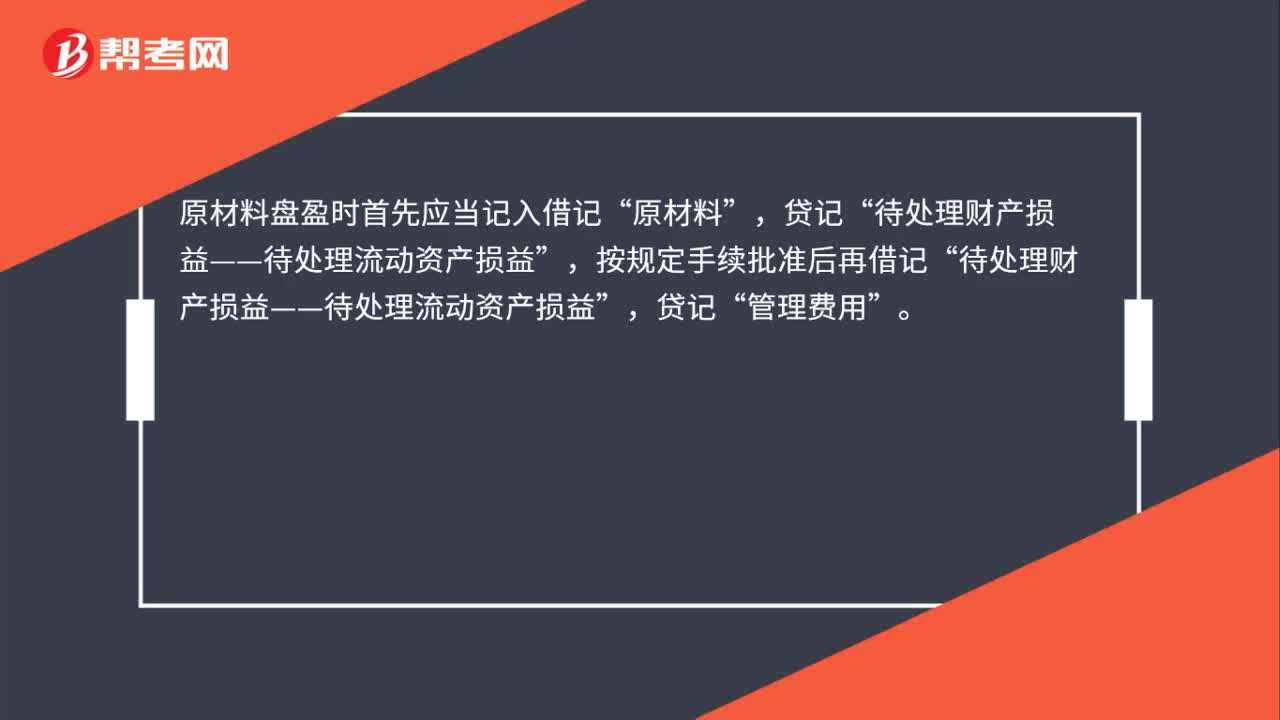

00:26原材料盤盈怎么處理?:原材料盤盈怎么處理?原材料盤盈時首先應(yīng)當記入借記“原材料”貸記,按規(guī)定手續(xù)批準后再借記”待處理財產(chǎn)損益——待處理流動資產(chǎn)損益,貸記“管理費用”

00:20

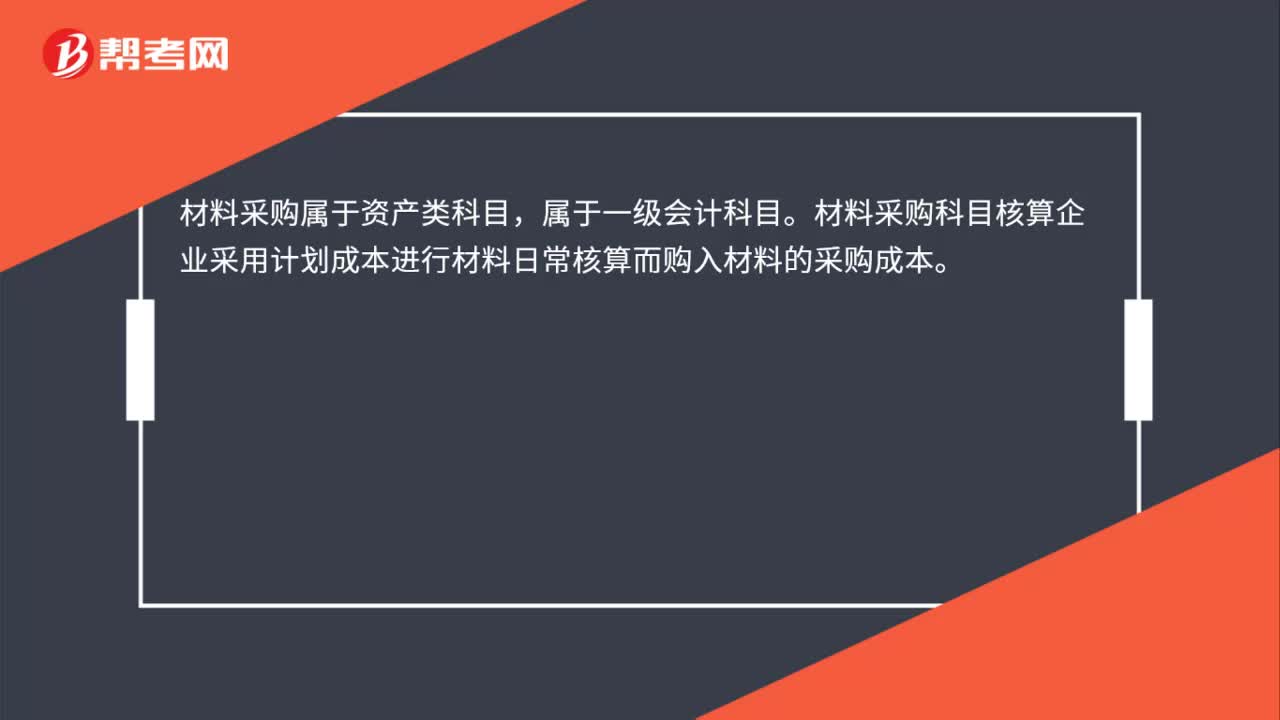

00:20材料采購科目是什么?:材料采購科目是什么?材料采購屬于資產(chǎn)類科目,屬于一級會計科目。材料采購科目核算企業(yè)采用計劃成本進行材料日常核算而購入材料的采購成本。

01:00

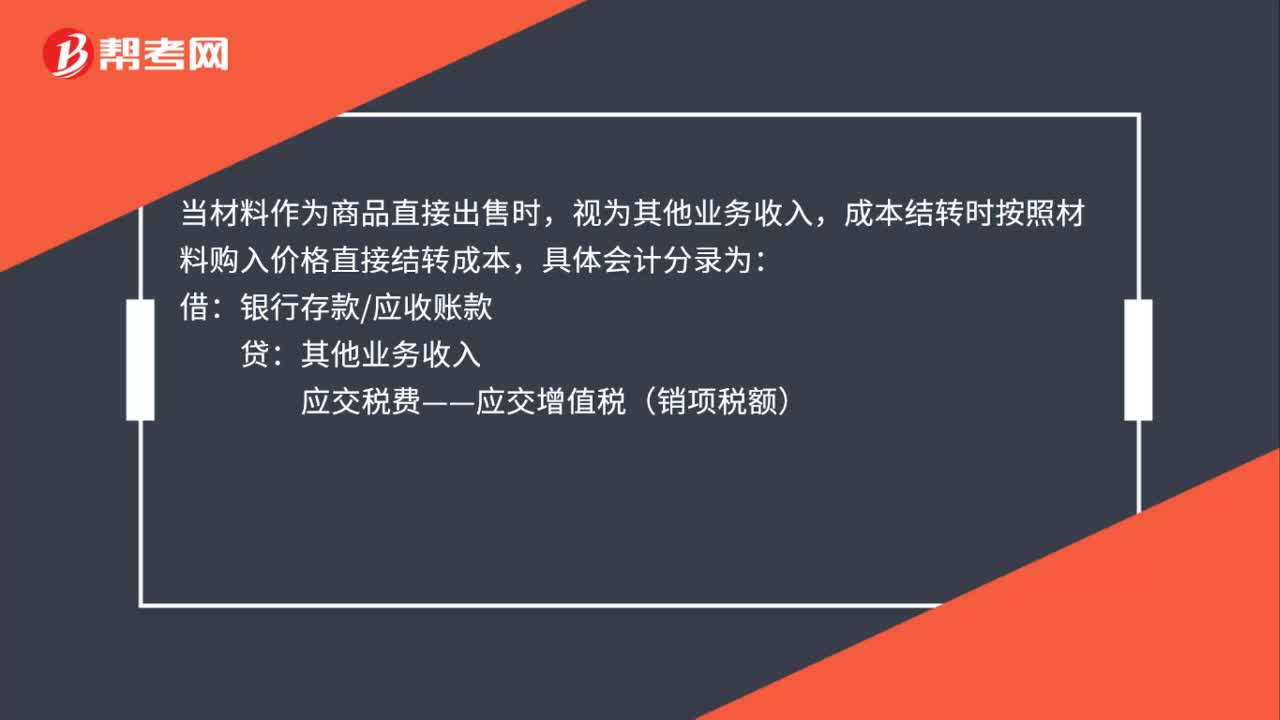

01:00出售材料結(jié)轉(zhuǎn)成本什么意思?:出售材料結(jié)轉(zhuǎn)成本什么意思?當材料作為商品直接出售時,視為其他業(yè)務(wù)收入,成本結(jié)轉(zhuǎn)時按照材料購入價格直接結(jié)轉(zhuǎn)成本,具體會計分錄為:銀行存款應(yīng)收賬款:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):同時結(jié)轉(zhuǎn)成本:原材料:年末結(jié)轉(zhuǎn)損益其他業(yè)務(wù)成本借其他業(yè)務(wù)收入貸本年利潤

00:22

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

01:00

01:00來料加工企業(yè)是什么?:來料加工企業(yè):(1)由外商提供全部或部分原料、材料、輔助材料,制成品交外商銷售,加工企業(yè)只收取加工費;(2)由外商提供全部或部分原料、材料、輔助材料、主件、配件和包裝材料,成品交外商銷售,但原材料進口與產(chǎn)品出口分別作價;(3)外商除提供部分或全部原材料外,還提供一些機器設(shè)備、工具、模具等,其價款一般從加工費中償還。采用來料加工貿(mào)易貿(mào)易形式,提高工業(yè)生產(chǎn)技術(shù)。

00:31

00:31來料加工貿(mào)易是什么?:來料加工貿(mào)易:是指外商提供全部原材料、輔料、零部件、元器件、配套件和包裝物料,必要時提供設(shè)備,由承接方加工單位按外商的要求進行加工裝配,成品交外商銷售,承接方收取工繳費,外商提供的作價設(shè)備價款,承接方用工繳費償還的業(yè)務(wù)。

10:33

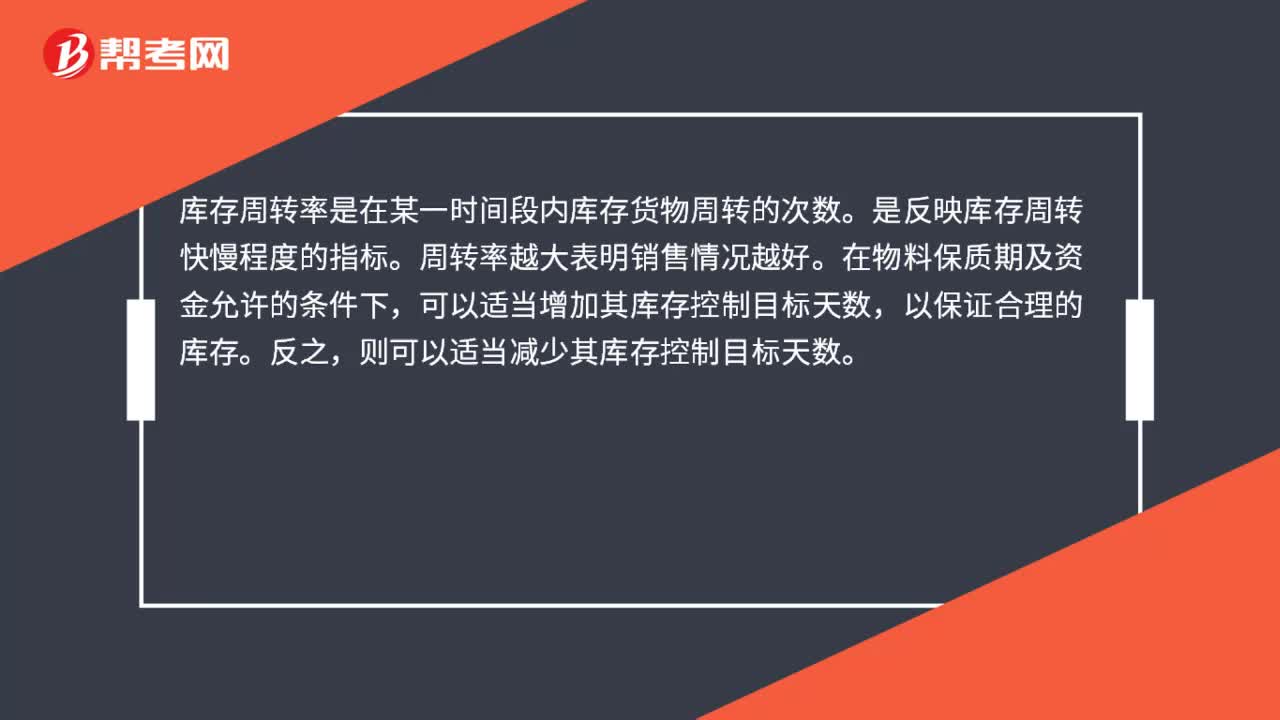

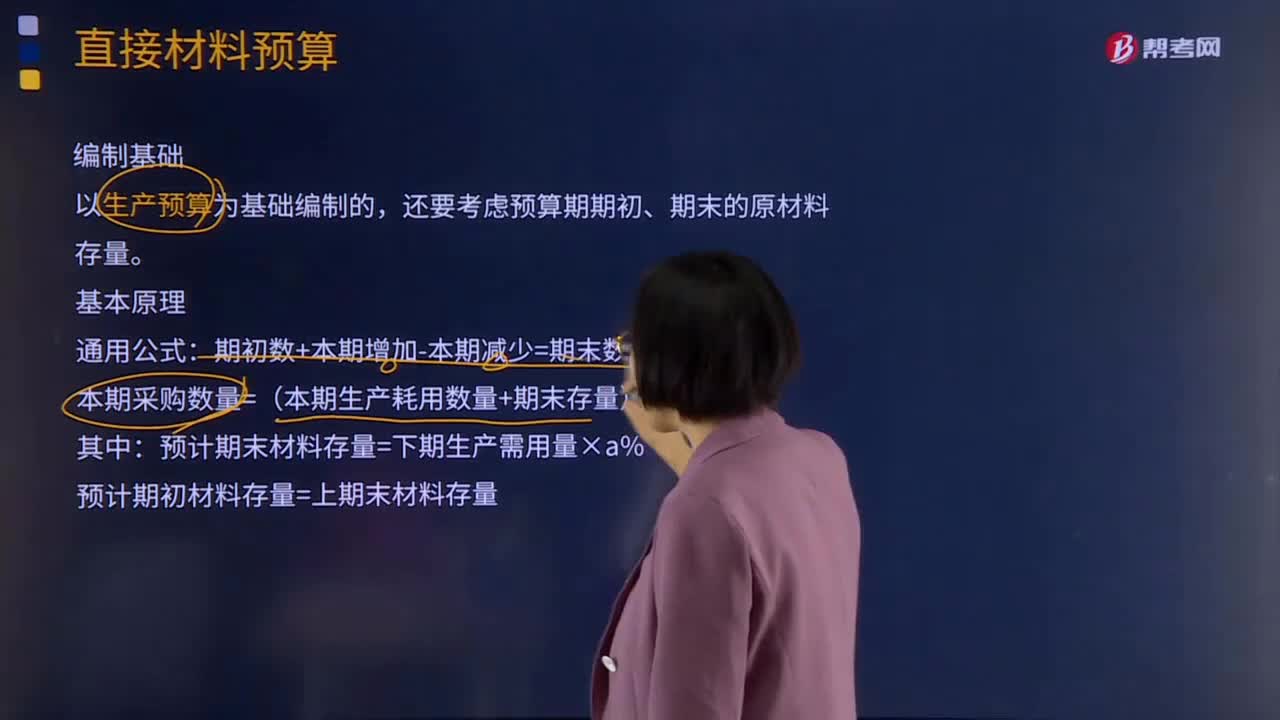

10:33什么是直接材料預(yù)算?:同時要考慮原材料存貨水平。直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。以生產(chǎn)預(yù)算為基礎(chǔ)編制的,還要考慮預(yù)算期期初、期末的原材料存量。本期采購數(shù)量=(本期生產(chǎn)耗用數(shù)量+期末存量)-期初存量,預(yù)計期末材料存量=下期生產(chǎn)需用量×a%,預(yù)計期初材料存量=上期末材料存量。期末材料存量通常按下期生產(chǎn)需用量的20%計算,本例假設(shè)材料采購的貨款有50%在本季度內(nèi)付清。

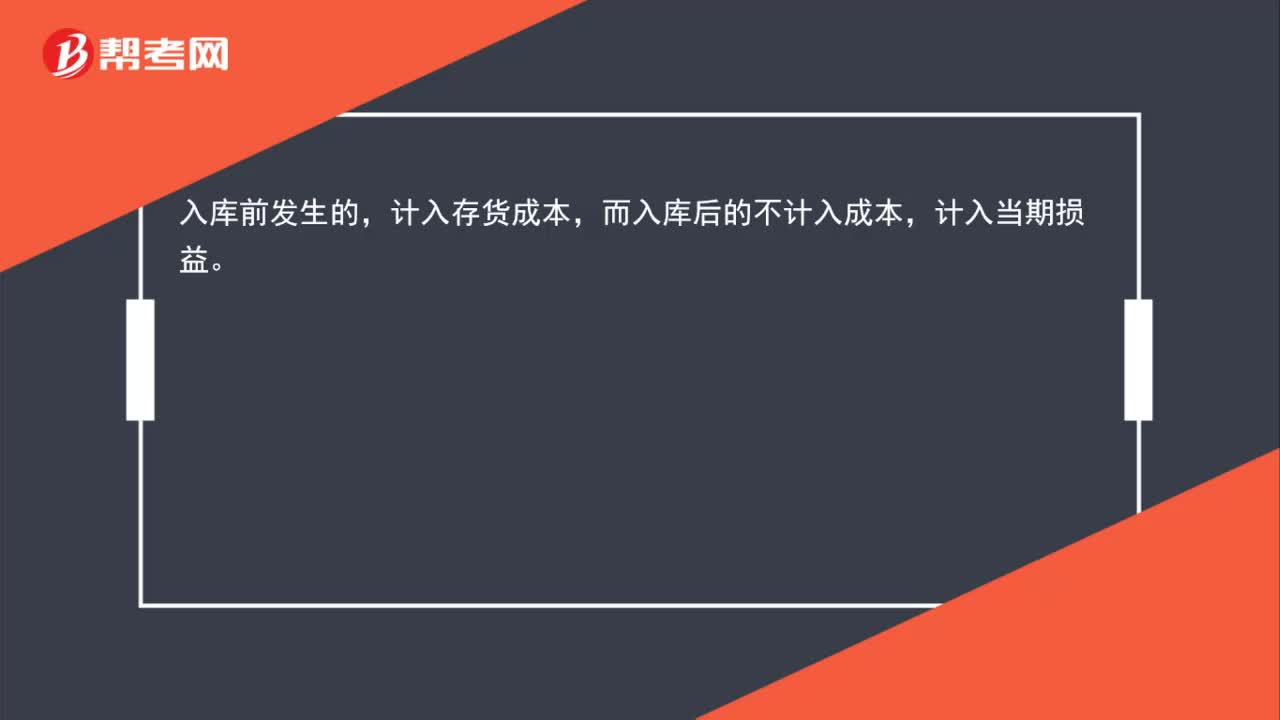

00:22

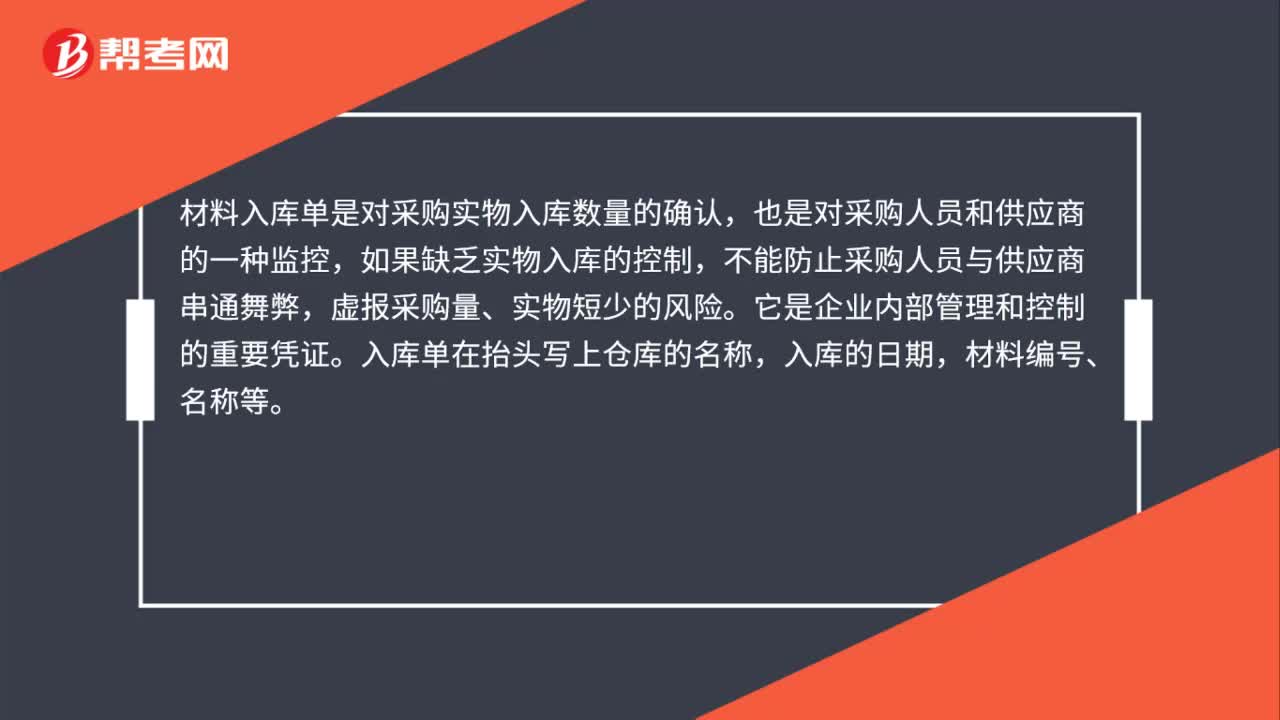

00:22入庫前發(fā)生挑選整理費用是否計入存貨成本?:入庫前發(fā)生挑選整理費用是否計入存貨成本?入庫前發(fā)生的,計入存貨成本,而入庫后的不計入成本,計入當期損益。

00:51

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應(yīng)的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設(shè)定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當期免抵退稅不得免征和抵扣稅額,要做進項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

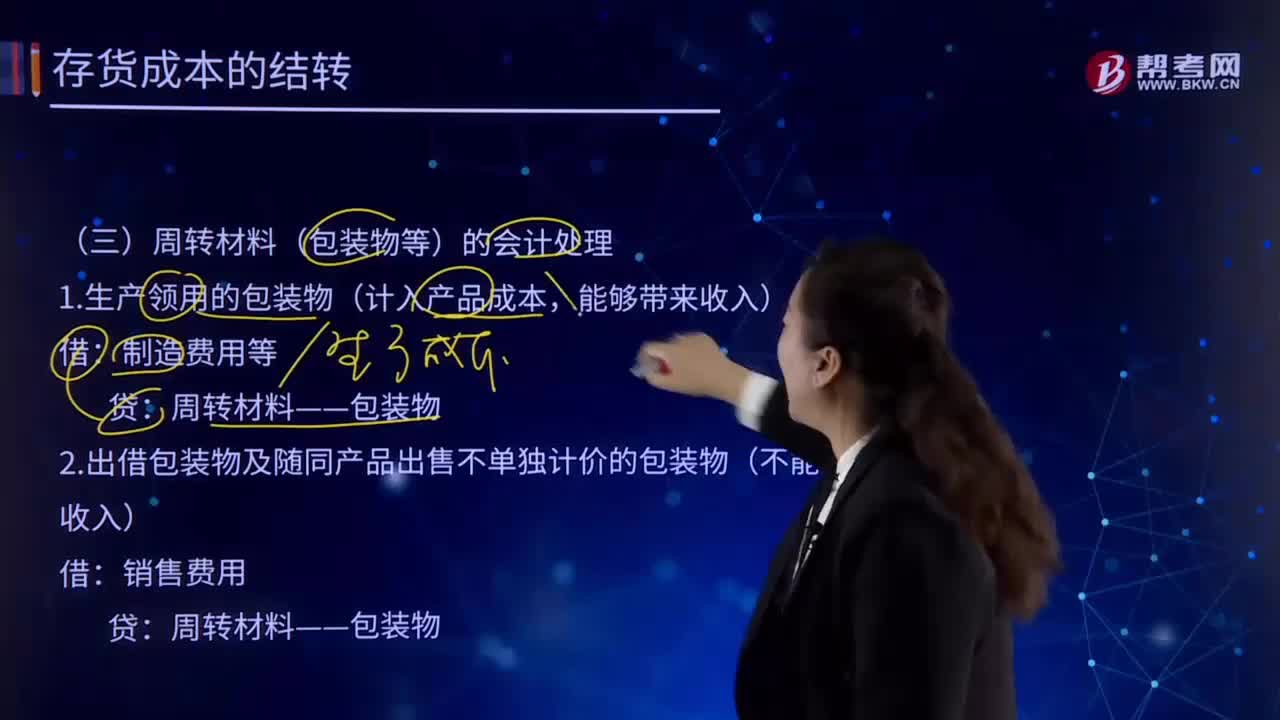

03:19

03:19如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?:如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?周轉(zhuǎn)材料亦稱"周轉(zhuǎn)使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實物形態(tài),其價值逐漸轉(zhuǎn)移到工程成本中去,但不構(gòu)成工程實體的工具性材料。周轉(zhuǎn)材料(包裝物等)的會計處理:1.生產(chǎn)領(lǐng)用的包裝物(計入產(chǎn)品成本,制造費用等:周轉(zhuǎn)材料——包裝物:2.出借包裝物及隨同產(chǎn)品出售不單獨計價的包裝物(不能帶來收入):銷售費用周轉(zhuǎn)材料——包裝物

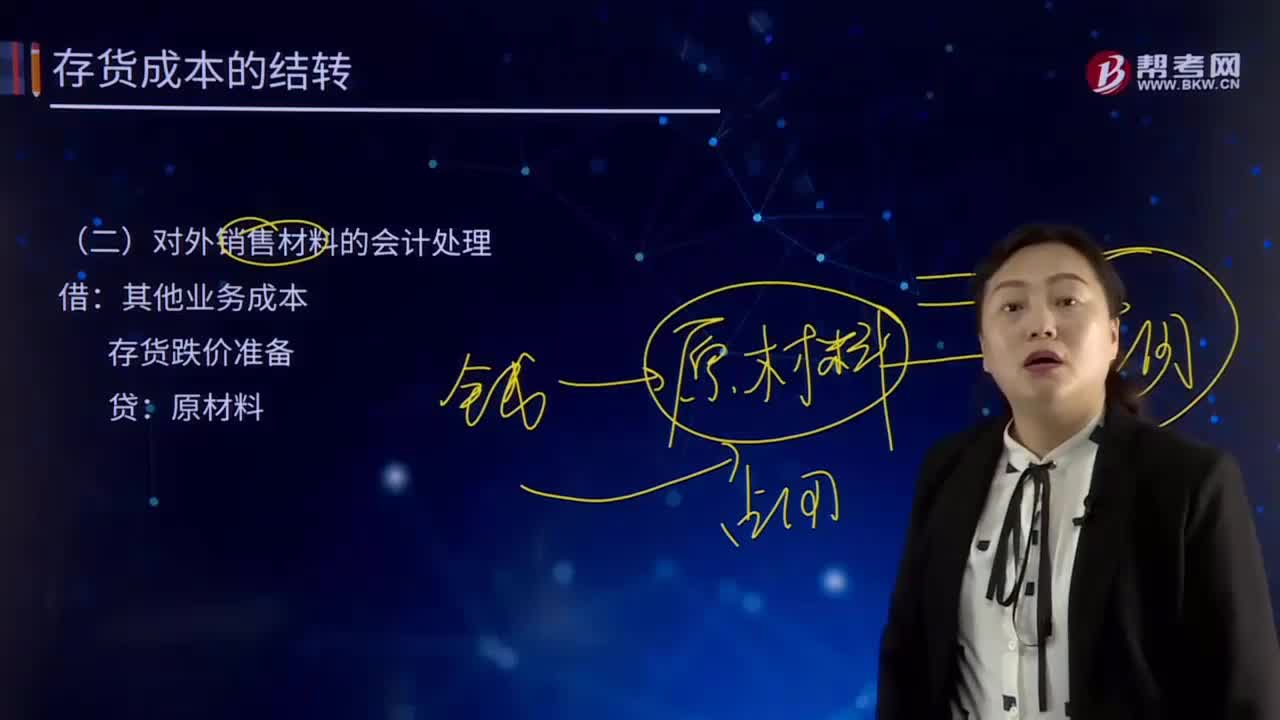

04:56

04:56對外銷售材料的會計處理是怎樣的?:對外銷售材料的會計處理是怎樣的?存貨跌價準備“其他業(yè)務(wù)成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備,存貨跌價準備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日