初級會計(jì)職稱考試相關(guān)視頻

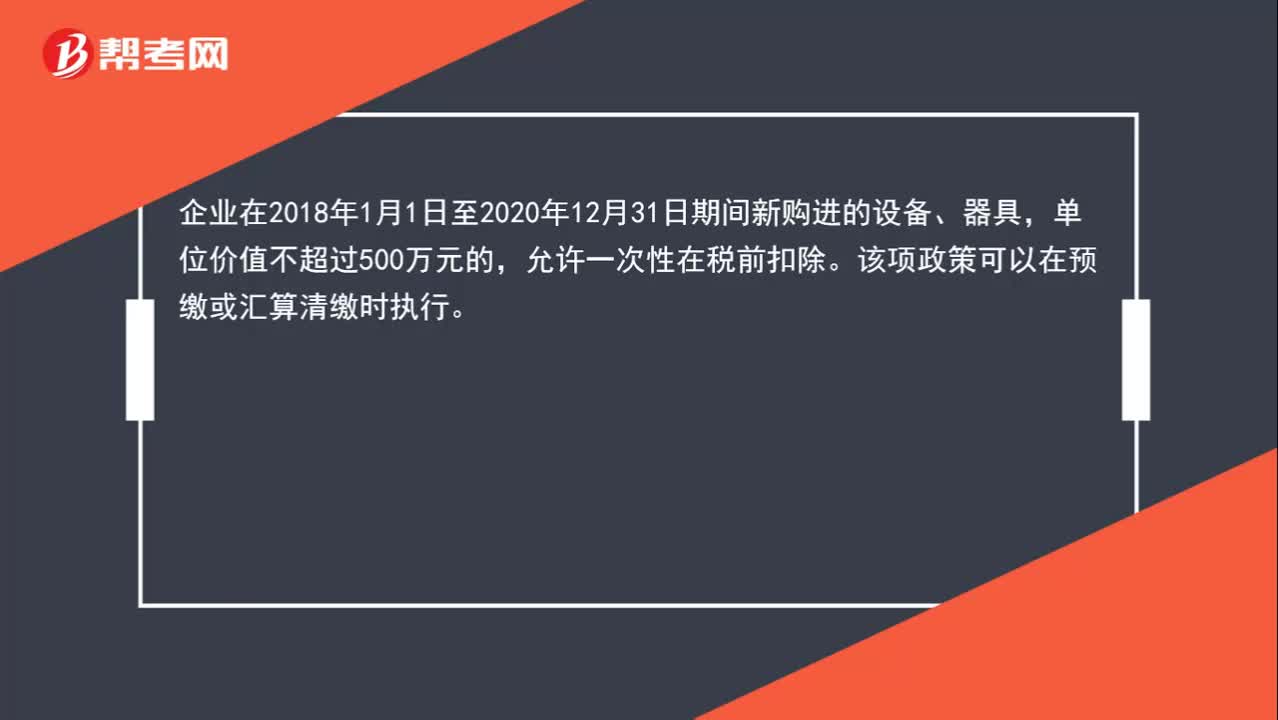

企業(yè)所得稅匯算清繳時(shí),500萬以下的固定資產(chǎn)是否可以一次性扣除?

企業(yè)所得稅不征稅收入為什么不可稅前扣除?

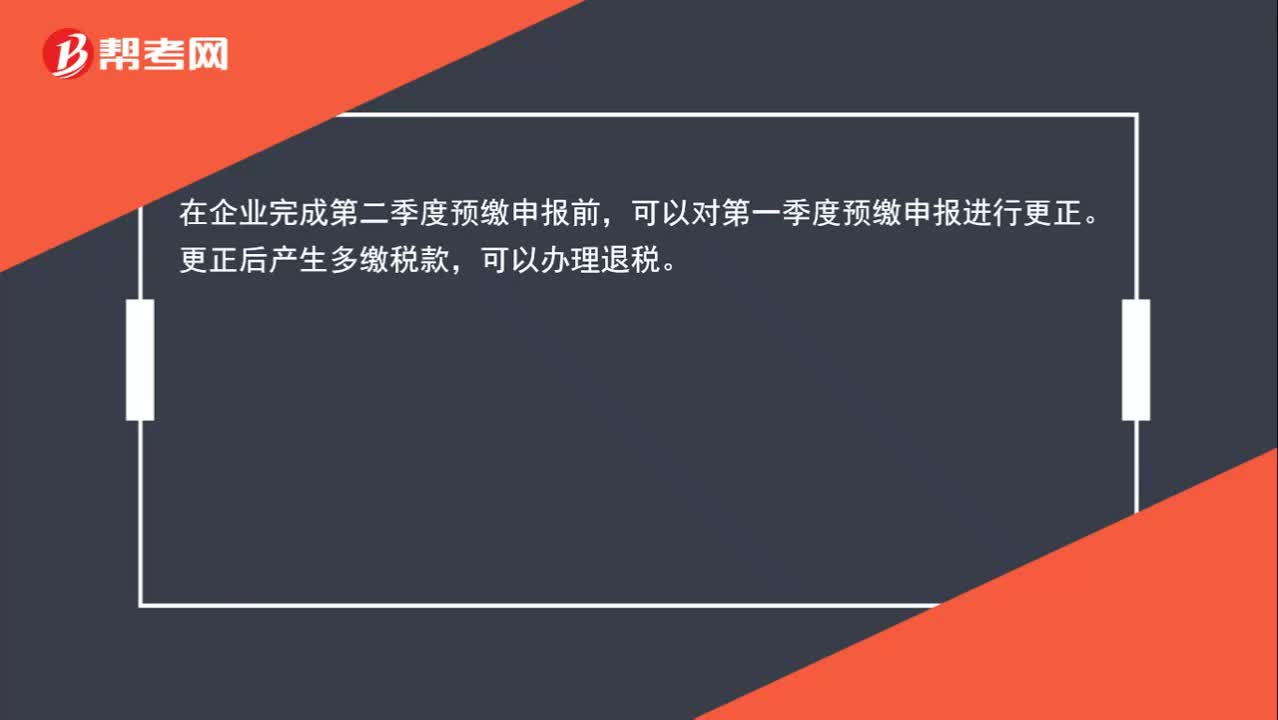

對第一季度預(yù)繳申報(bào)進(jìn)行更正后產(chǎn)生多繳稅款,是否可以馬上辦理退稅?

單位電腦一次性折舊,可以填列在資產(chǎn)負(fù)債表“固定資產(chǎn)”嗎?

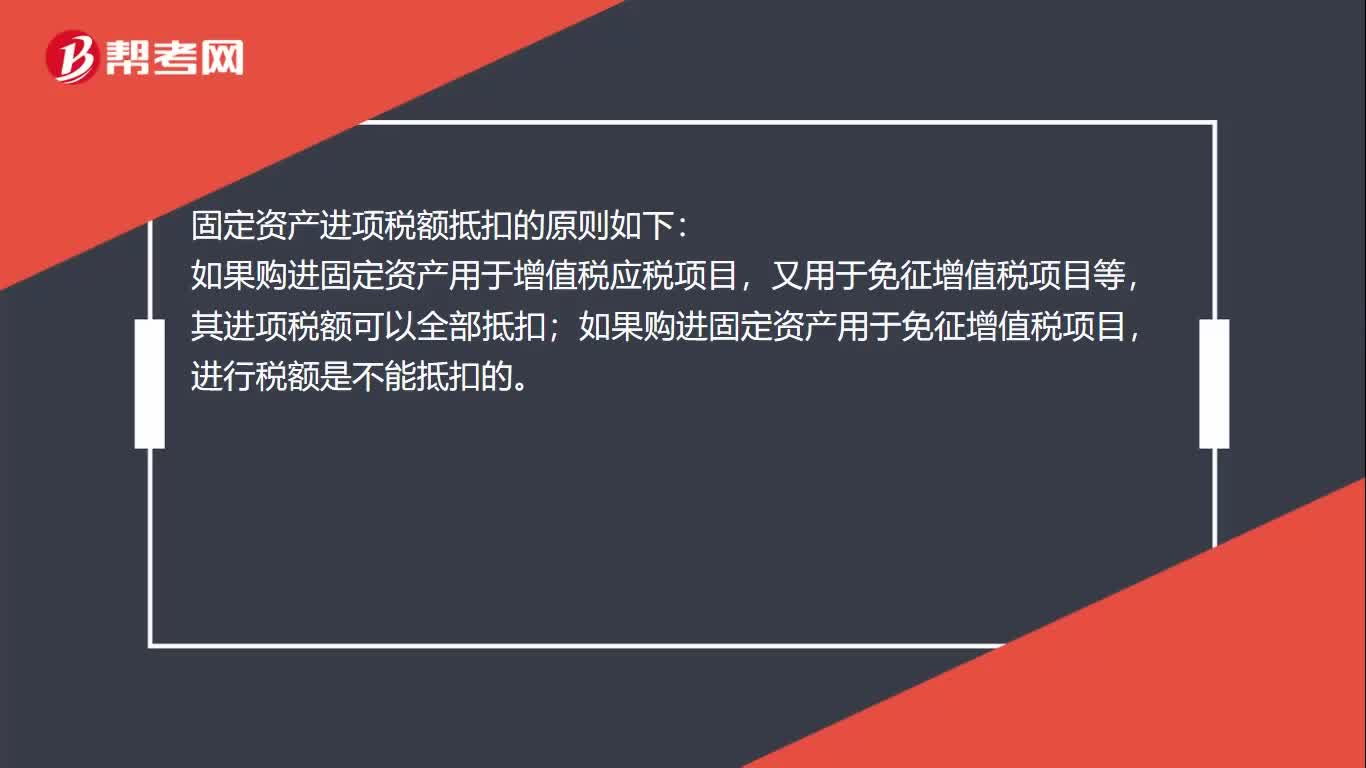

一般納稅人企業(yè)可以成為小型微利企業(yè)嗎?

預(yù)繳的企業(yè)所得稅可以在申報(bào)企業(yè)所得稅的時(shí)候可以扣除嗎?

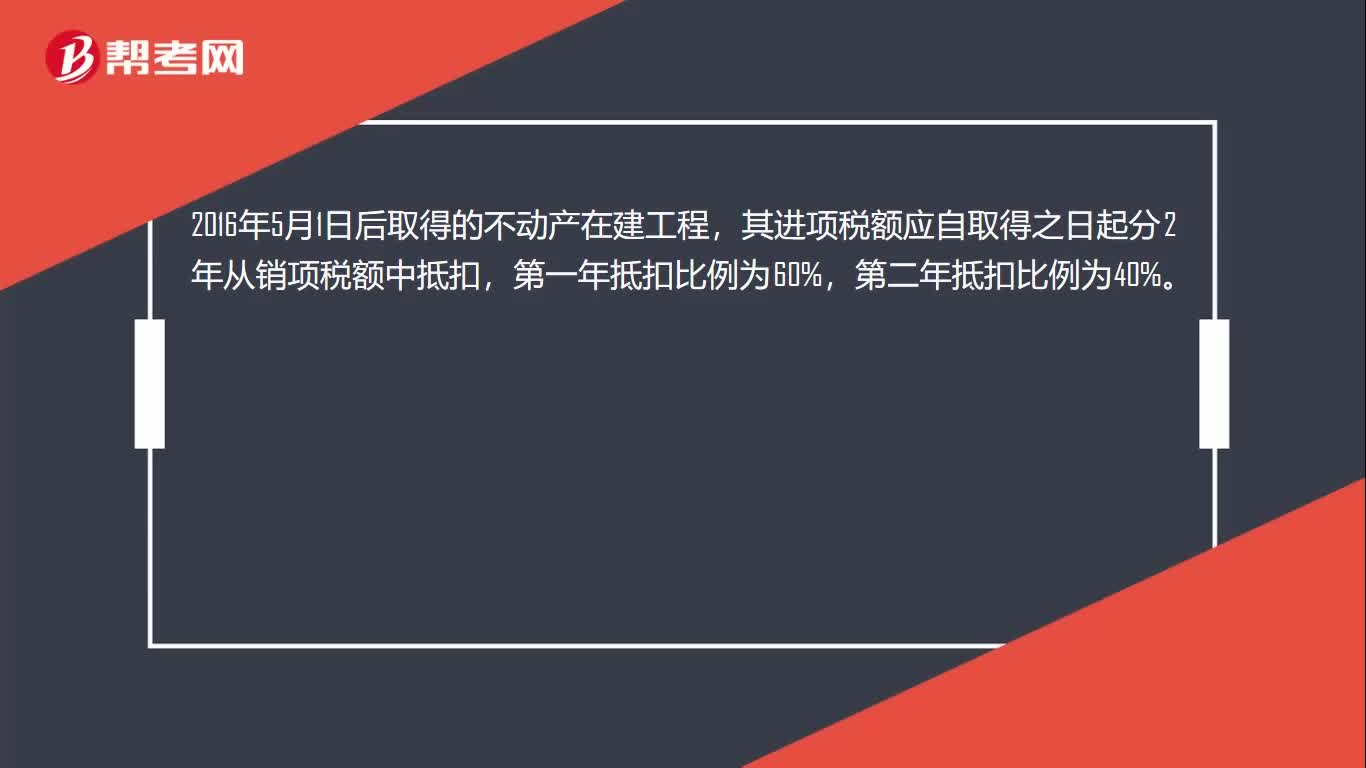

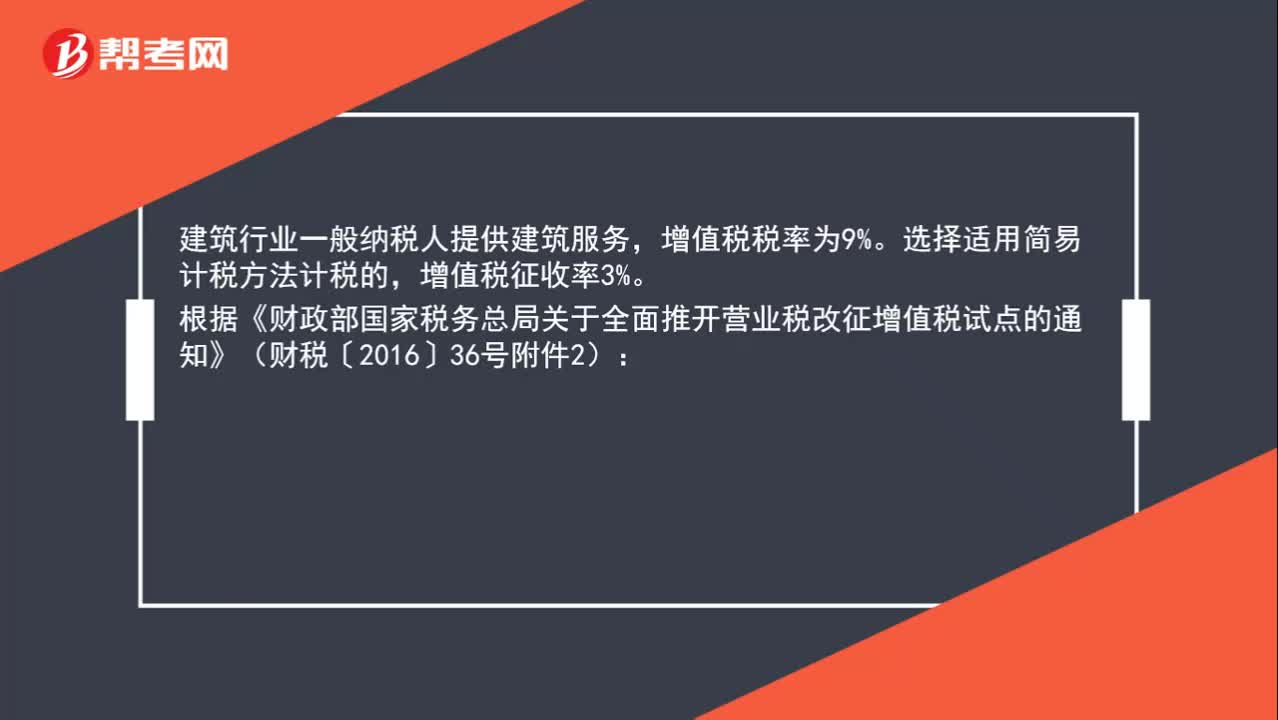

一般納稅人企業(yè)可以開具3%稅率的專票嗎?

小規(guī)模納稅人需要匯算清繳嗎?

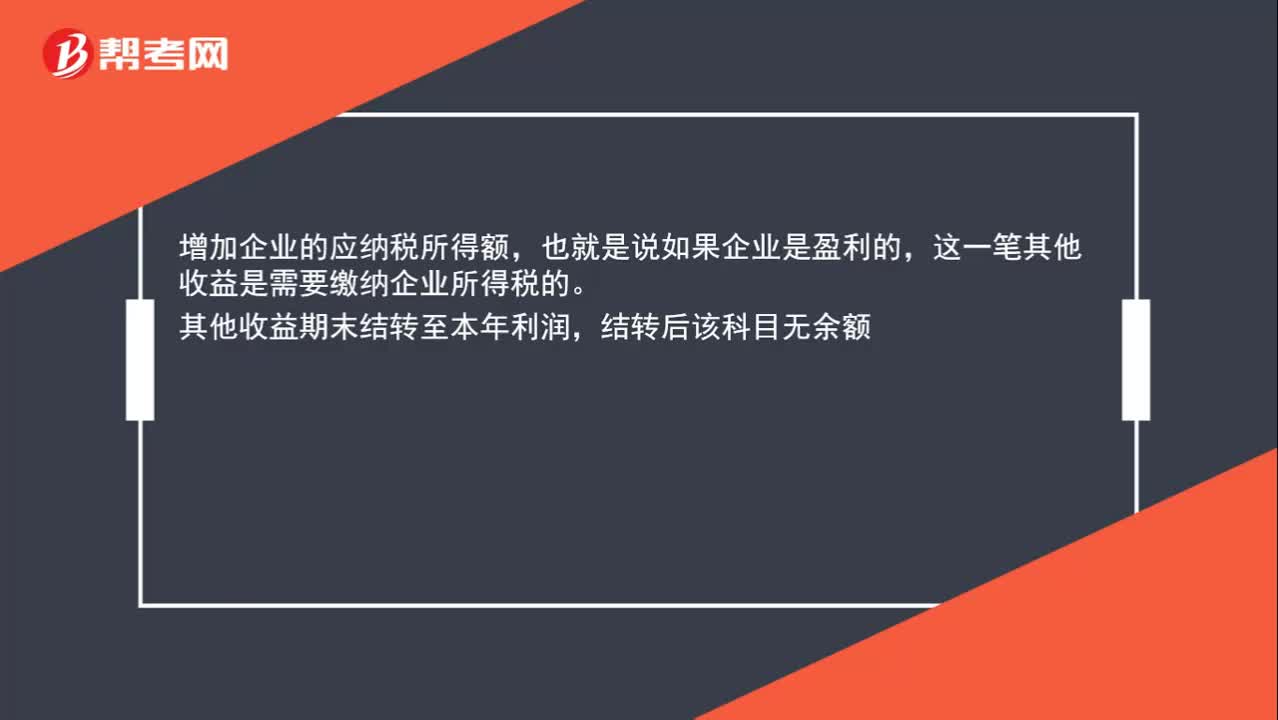

其他收益需要繳納企業(yè)所得稅嗎?

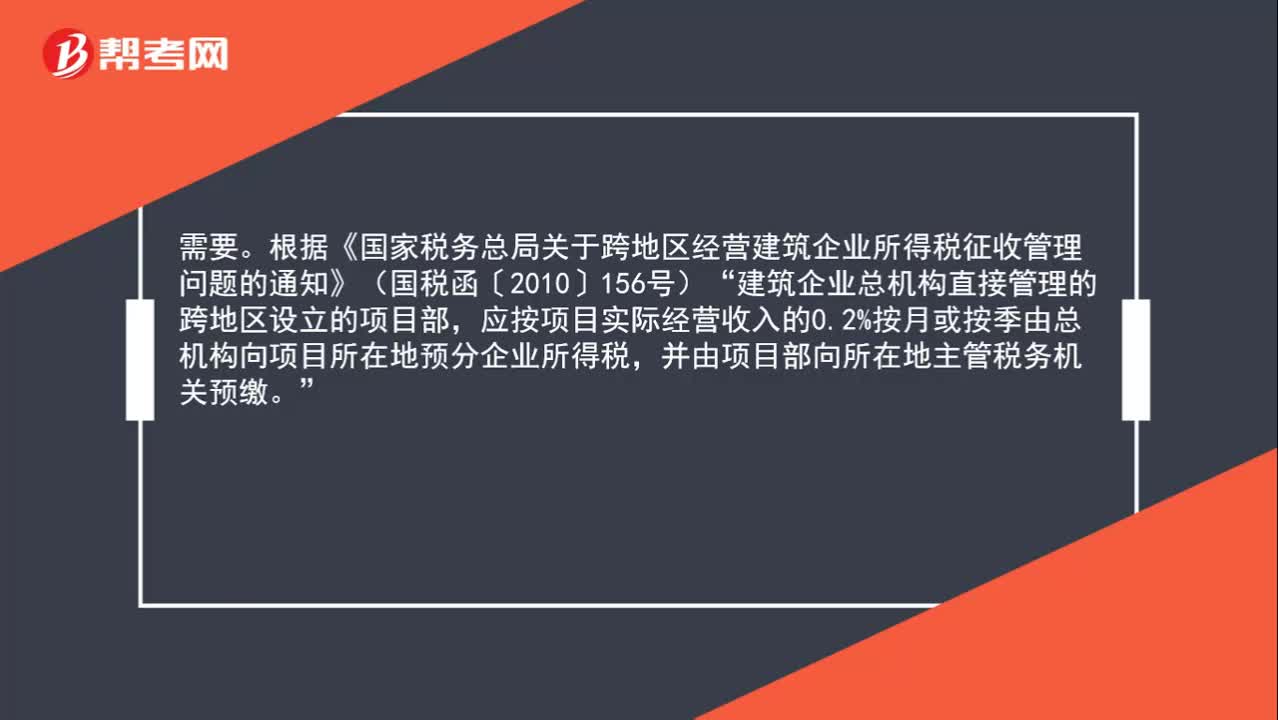

建筑企業(yè)的外地項(xiàng)目需要預(yù)繳企業(yè)所得稅嗎?

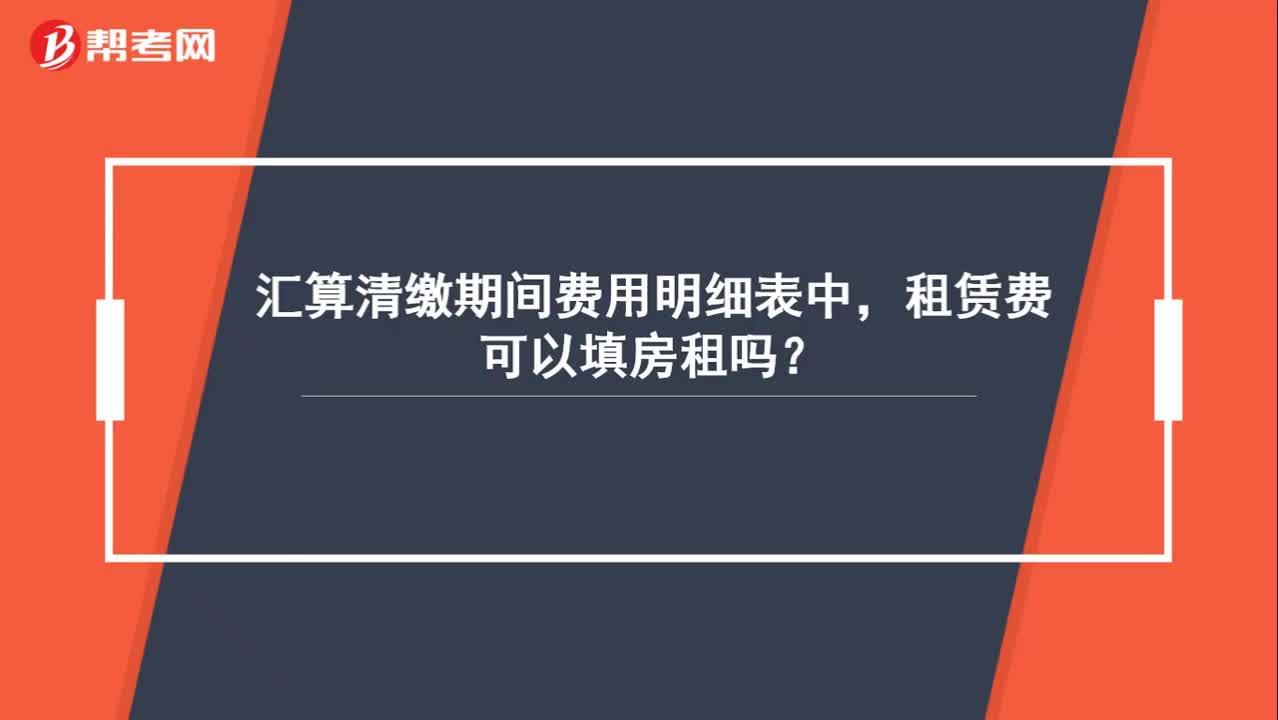

匯算清繳期間費(fèi)用明細(xì)表中,租賃費(fèi)可以填房租嗎?

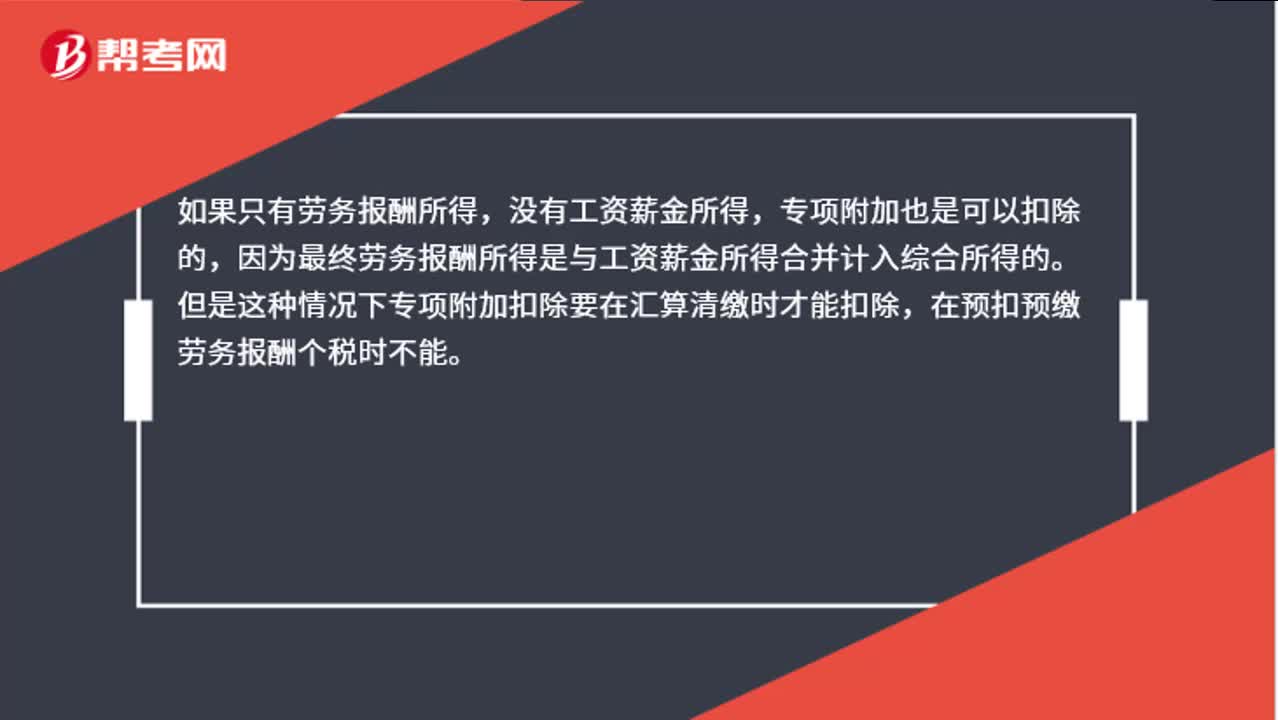

勞務(wù)報(bào)酬所得可享受專項(xiàng)附加扣除政策嗎?