初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30企業(yè)所得稅遞延所得稅怎么計(jì)算?:企業(yè)所得稅遞延所得稅怎么計(jì)算?遞延所得稅費(fèi)用=遞延所得稅負(fù)債發(fā)生額-遞延所得稅資產(chǎn)發(fā)生額-遞延所得稅負(fù)債轉(zhuǎn)回的金額+遞延所得稅資產(chǎn)轉(zhuǎn)回的金額。注意:這里只考慮確認(rèn)遞延所得稅負(fù)債和遞延所得稅資產(chǎn)時(shí)對(duì)應(yīng)“所得稅費(fèi)用”的情況。

00:35

00:35個(gè)人獨(dú)資的一般納稅人交個(gè)人所得稅還是企業(yè)所得稅?:個(gè)人獨(dú)資的一般納稅人交個(gè)人所得稅還是企業(yè)所得稅?個(gè)人獨(dú)資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,作為投資者個(gè)人的生產(chǎn)經(jīng)營(yíng)所得,比照個(gè)人所得稅法的“個(gè)體工商戶(hù)的生產(chǎn)經(jīng)營(yíng)所得”應(yīng)稅項(xiàng)目,適用5%~35%的5級(jí)超額累進(jìn)稅率,計(jì)算征收個(gè)人所得稅。

01:18

01:18哪些企業(yè)可以核定征收企業(yè)所得稅?:哪些企業(yè)可以核定征收企業(yè)所得稅?《國(guó)家稅務(wù)總局關(guān)于印發(fā)企業(yè)所得稅核定征收辦法(試行)的通知》(國(guó)稅發(fā)〔2008〕30號(hào))規(guī)定:核定征收企業(yè)所得稅:(一)依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;(二)依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬薄的;(三)擅自銷(xiāo)毀賬簿或者拒不提供納稅資料的;但賬目混亂或者成本資料、收入憑證、費(fèi)用憑證殘缺不全,未按照規(guī)定的期限辦理納稅申報(bào),經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期申報(bào)。

00:20

00:20企業(yè)所得稅一年交幾次?:企業(yè)所得稅一年交幾次?企業(yè)所得稅是每季度預(yù)繳,即一年交四次。年終后全年匯算清繳。個(gè)體戶(hù)一般是每月繳一次。

01:09

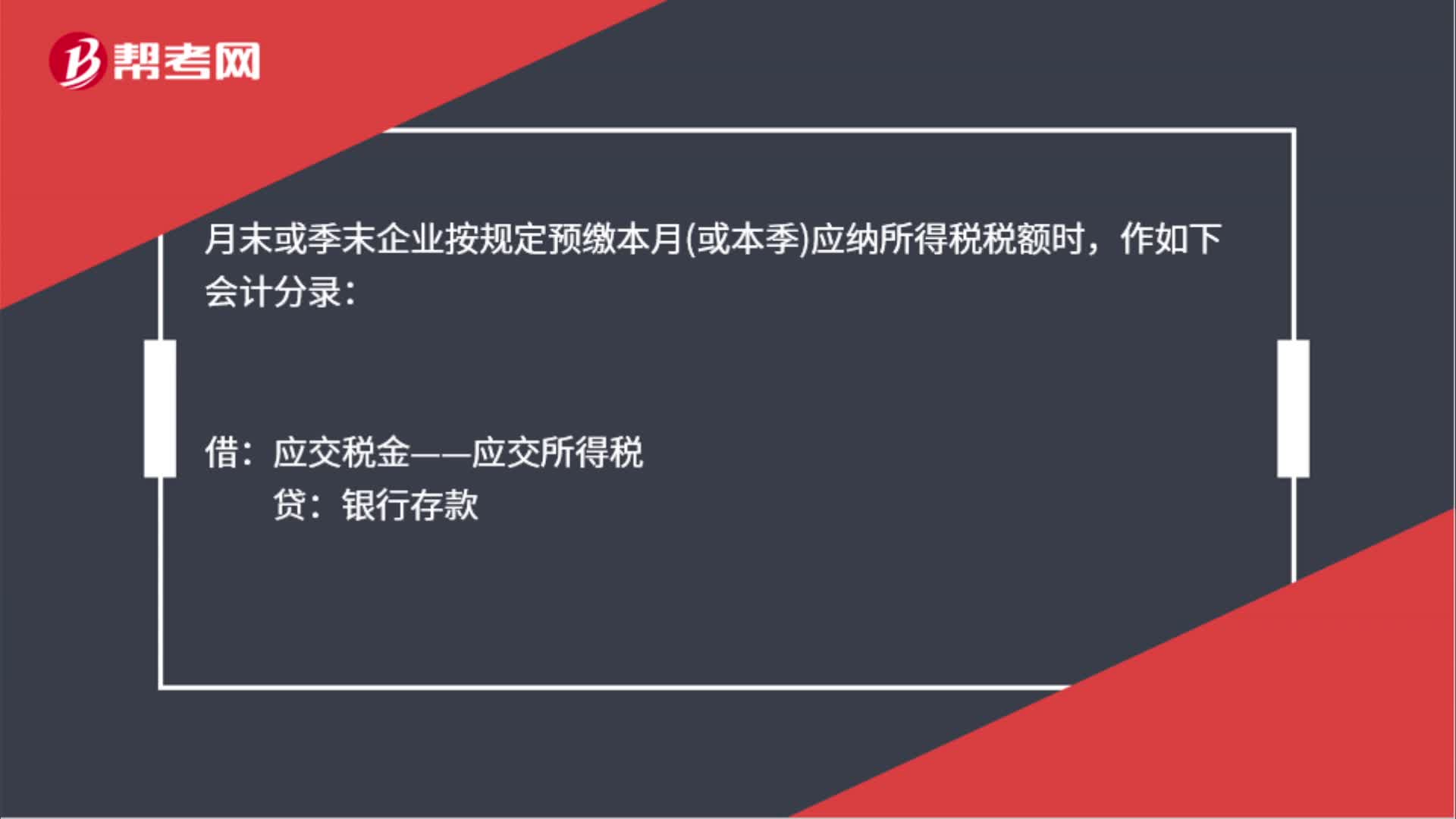

01:09應(yīng)交企業(yè)所得稅會(huì)計(jì)分錄是什么?:應(yīng)交企業(yè)所得稅會(huì)計(jì)分錄是什么?企業(yè)按照稅法規(guī)定計(jì)算應(yīng)繳的所得稅:月末或季末企業(yè)按規(guī)定預(yù)繳本月或本季應(yīng)納所得稅稅額時(shí):作如下會(huì)計(jì)分錄,應(yīng)交稅金——應(yīng)交所得稅”銀行存款”月末,企業(yè)應(yīng)將:科目借方余額作為費(fèi)用轉(zhuǎn)入:科目作如下會(huì)計(jì)分錄借本年利潤(rùn)貸所得稅

01:00

01:00企業(yè)所得稅滯納金分錄是什么?:企業(yè)所得稅滯納金分錄是什么?補(bǔ)繳以前年度企業(yè)所得稅以及滯納金的會(huì)計(jì)分錄為:應(yīng)交稅費(fèi)——應(yīng)交企業(yè)所得稅:營(yíng)業(yè)外支出——滯納金支出:銀行存款:應(yīng)繳稅費(fèi)——企業(yè)所得稅借利潤(rùn)分配——未分配利潤(rùn)貸以前年度損益調(diào)整

00:28

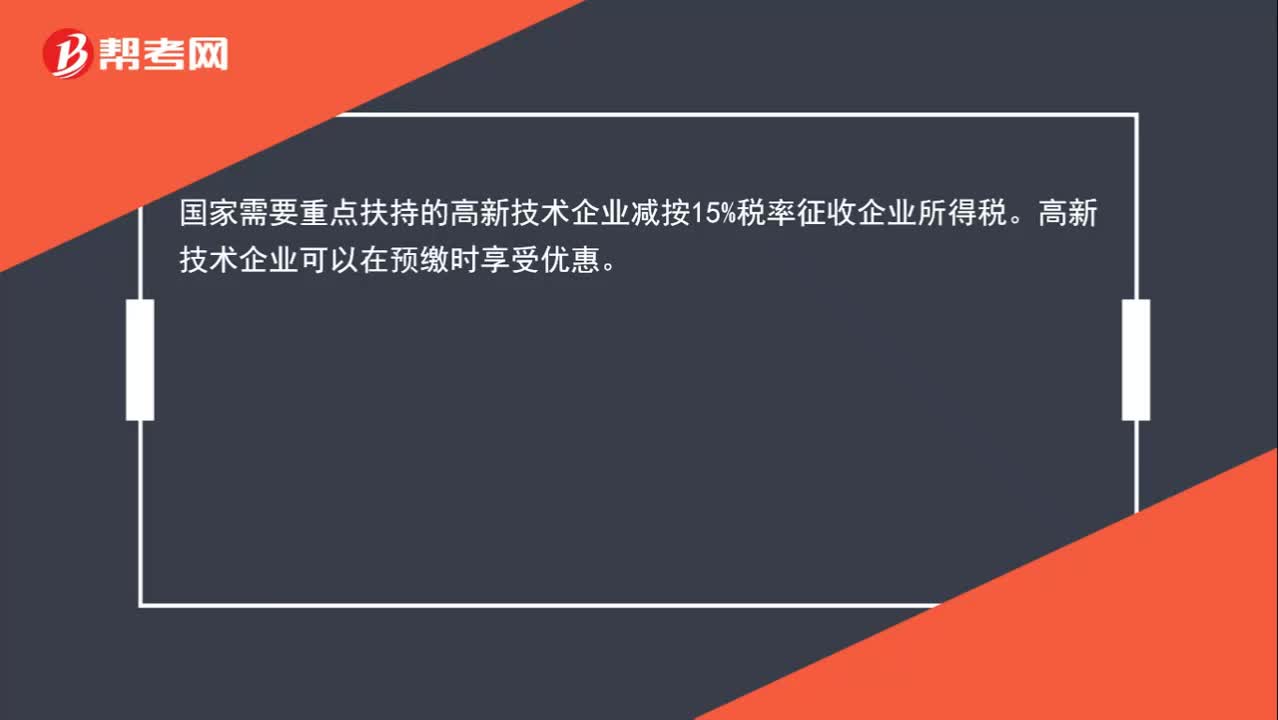

00:28高新技術(shù)企業(yè)如何減免企業(yè)所得稅?:高新技術(shù)企業(yè)如何減免企業(yè)所得稅?國(guó)家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術(shù)企業(yè)可以在預(yù)繳時(shí)享受優(yōu)惠。

01:34

01:34預(yù)繳的企業(yè)所得稅可以在申報(bào)企業(yè)所得稅的時(shí)候可以扣除嗎?:預(yù)繳的企業(yè)所得稅可以在申報(bào)企業(yè)所得稅的時(shí)候可以扣除嗎?可以扣除。建筑企業(yè)總機(jī)構(gòu)應(yīng)匯總計(jì)算企業(yè)應(yīng)納所得稅,按照以下方法進(jìn)行預(yù)繳:扣除已由項(xiàng)目部預(yù)繳的企業(yè)所得稅后,按照其余額就地繳納;按照國(guó)稅發(fā)〔2008〕28號(hào)文件規(guī)定計(jì)算總、分支機(jī)構(gòu)應(yīng)繳納的稅款;3. 總機(jī)構(gòu)既有直接管理的跨地區(qū)項(xiàng)目部,又有跨地區(qū)二級(jí)分支機(jī)構(gòu)的,先扣除已由項(xiàng)目部預(yù)繳的企業(yè)所得稅后。

01:10

01:10小型微利企業(yè)企業(yè)所得稅是多少?:小型微利企業(yè)企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過(guò)100萬(wàn)元的部分,對(duì)年應(yīng)納稅所得額超過(guò)100萬(wàn)元但不超過(guò)300萬(wàn)元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。上述小型微利企業(yè)是指從事國(guó)家非限制和禁止行業(yè)。

00:33

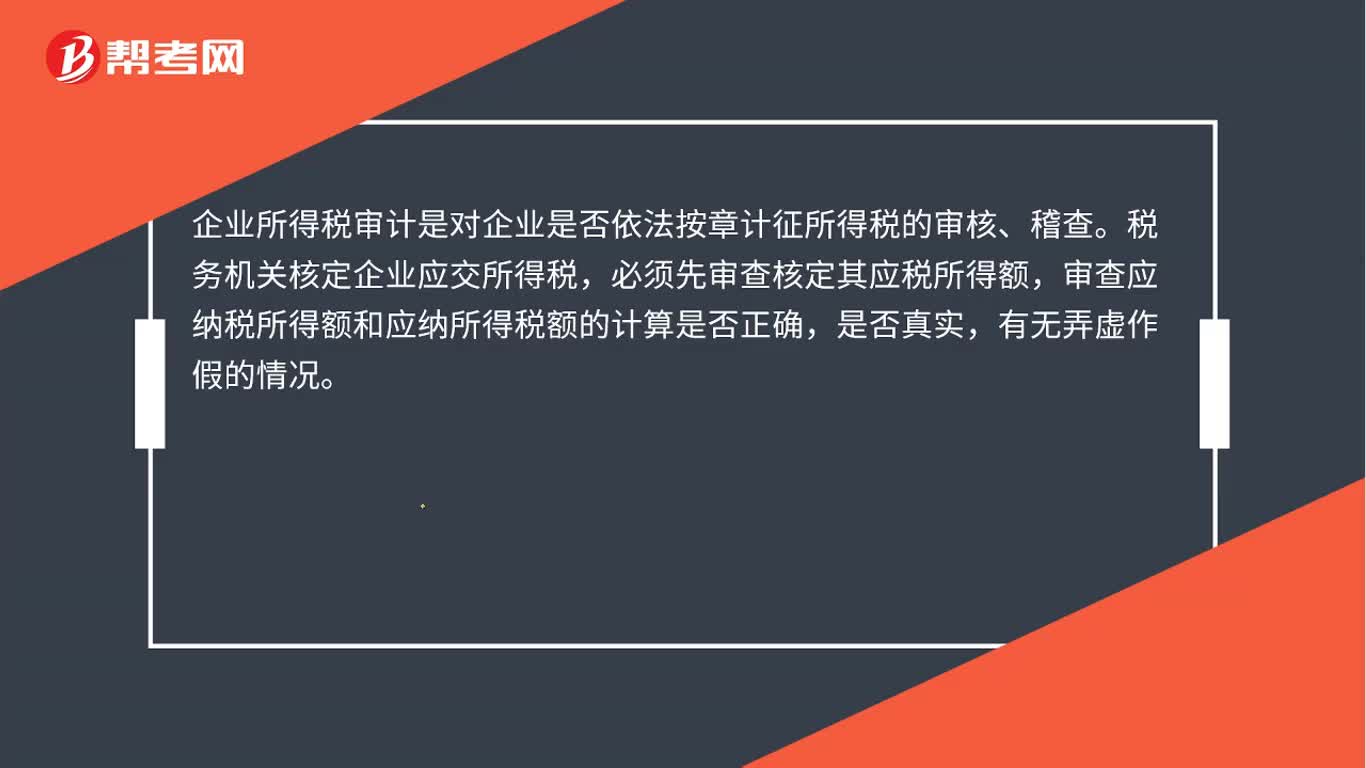

00:33企業(yè)所得稅審計(jì)是什么?:企業(yè)所得稅審計(jì)是什么?企業(yè)所得稅審計(jì)是對(duì)企業(yè)是否依法按章計(jì)征所得稅的審核、稽查。稅務(wù)機(jī)關(guān)核定企業(yè)應(yīng)交所得稅,必須先審查核定其應(yīng)稅所得額,審查應(yīng)納稅所得額和應(yīng)納所得稅額的計(jì)算是否正確,是否真實(shí),有無(wú)弄虛作假的情況。

01:28

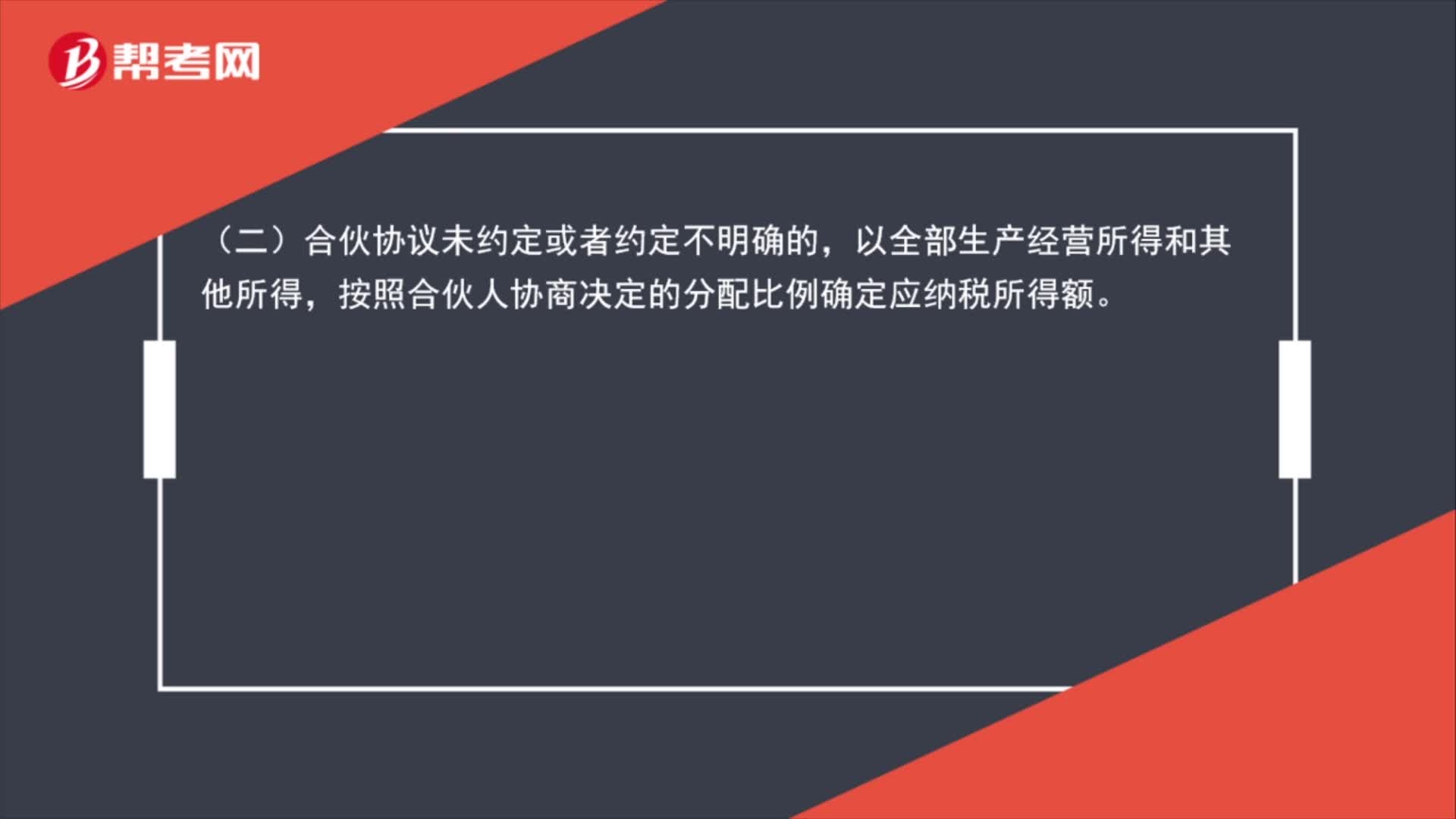

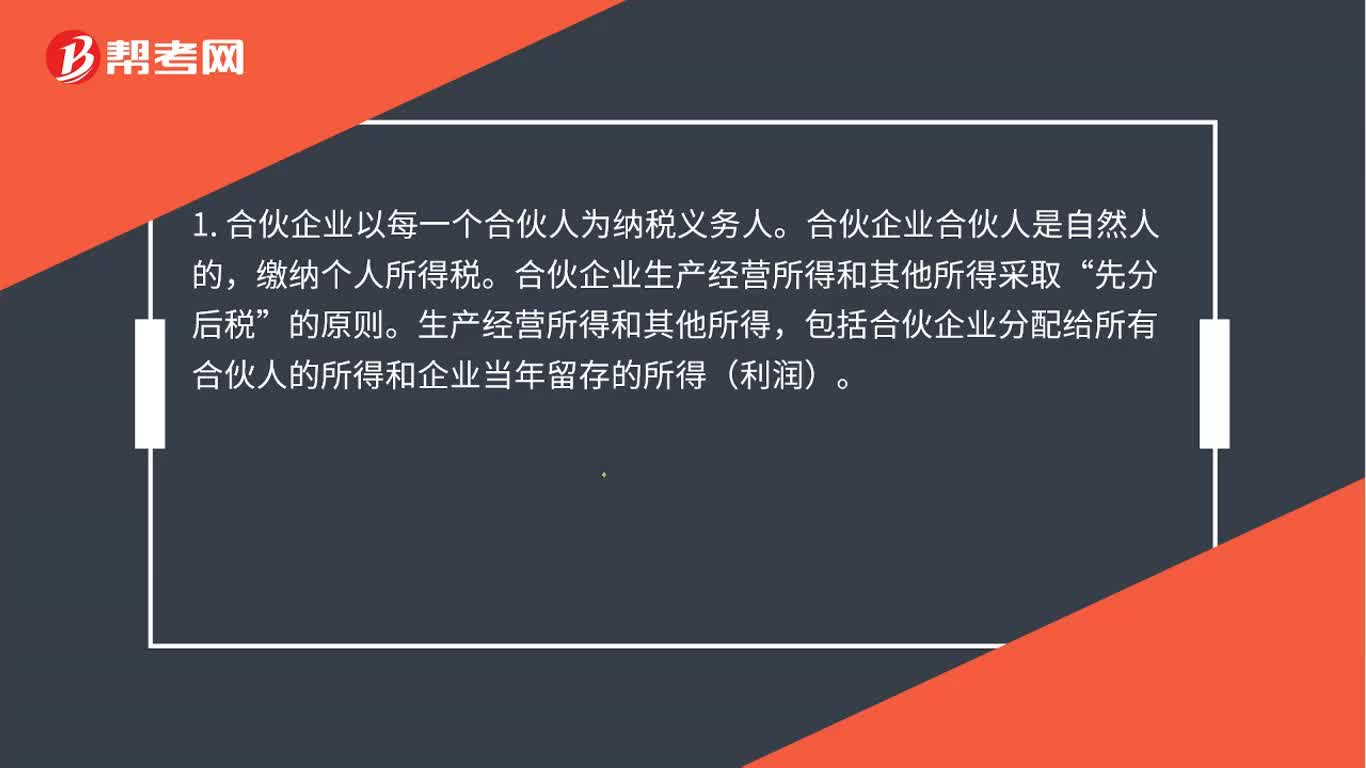

01:28個(gè)人獨(dú)資企業(yè)所得稅是什么?:個(gè)人獨(dú)資企業(yè)所得稅是什么?個(gè)人獨(dú)資需要繳納的是個(gè)人所得稅,而不是企業(yè)所得稅,個(gè)人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得和其他所得,應(yīng)按規(guī)定繳納的個(gè)人所得稅,1. 合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人。繳納個(gè)人所得稅。合伙企業(yè)生產(chǎn)經(jīng)營(yíng)所得和其他所得采取“包括合伙企業(yè)分配給所有合伙人的所得和企業(yè)當(dāng)年留存的所得(利潤(rùn))。

00:27

00:27個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?:個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?個(gè)人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得和其他所得,應(yīng)按規(guī)定繳納個(gè)人所得稅,個(gè)人獨(dú)資企業(yè)所得稅稅率指的是個(gè)人獨(dú)資企業(yè)繳納所得稅適用的稅率,適用五級(jí)超額累進(jìn)稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日