下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:12

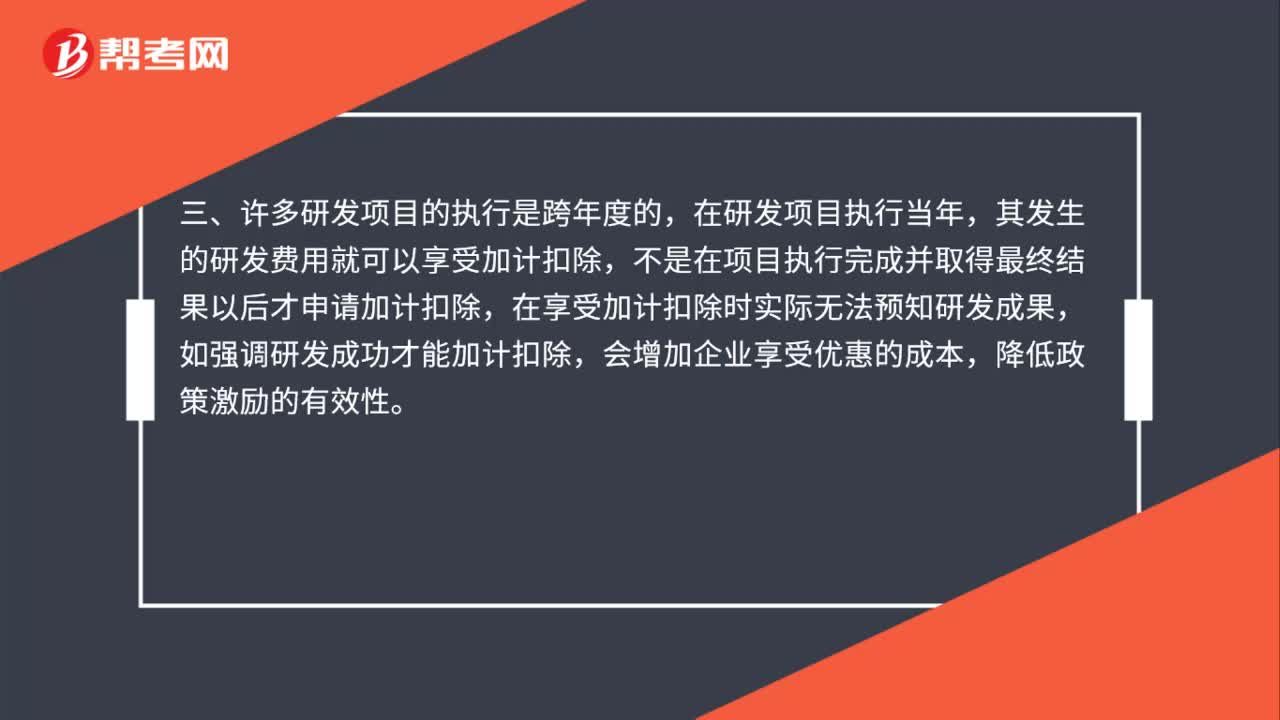

01:12失敗的研發(fā)活動是否可加計扣除?:失敗的研發(fā)活動是否可加計扣除?失敗的研發(fā)活動所發(fā)生的研發(fā)費(fèi)用也可享受加計扣除。一、企業(yè)的研發(fā)活動具有一定的風(fēng)險和不可預(yù)測性,政策是對研發(fā)活動予以鼓勵,二、失敗的研發(fā)活動也并不是毫無價值的,是指沒有取得預(yù)期的結(jié)果,三、許多研發(fā)項目的執(zhí)行是跨年度的,在研發(fā)項目執(zhí)行當(dāng)年,其發(fā)生的研發(fā)費(fèi)用就可以享受加計扣除,不是在項目執(zhí)行完成并取得最終結(jié)果以后才申請加計扣除,在享受加計扣除時實際無法預(yù)知研發(fā)成果。

00:35

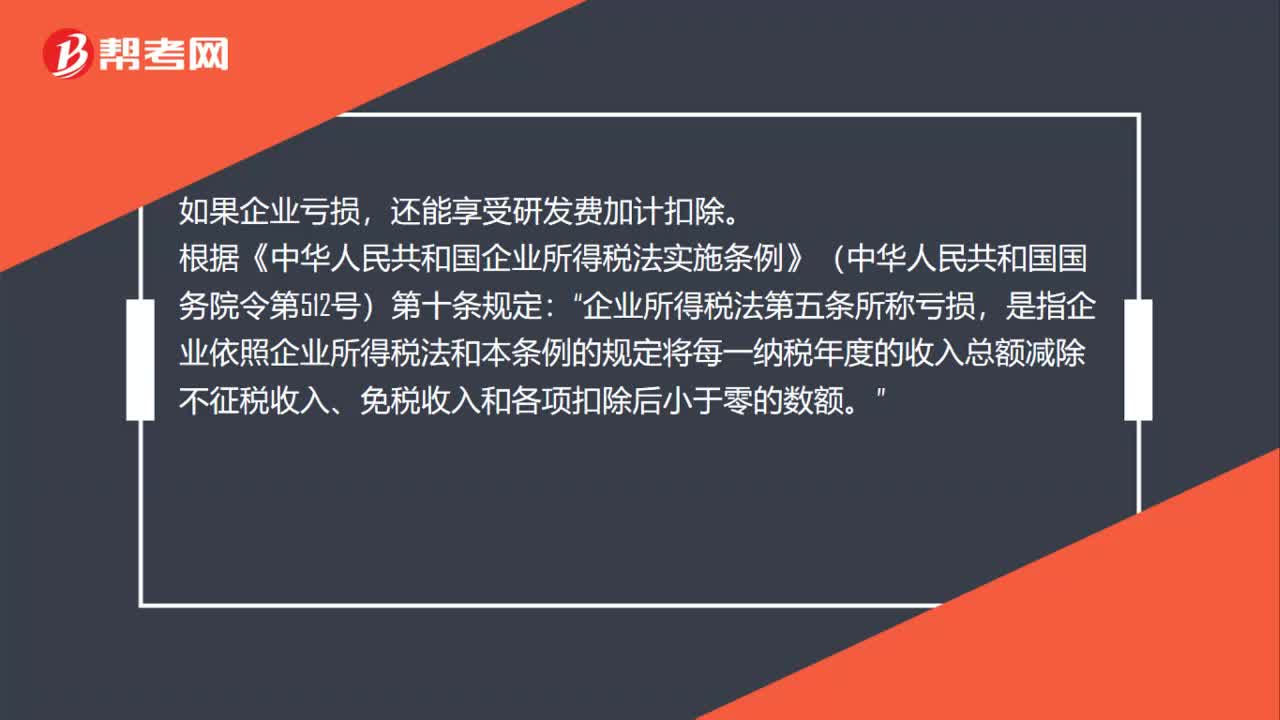

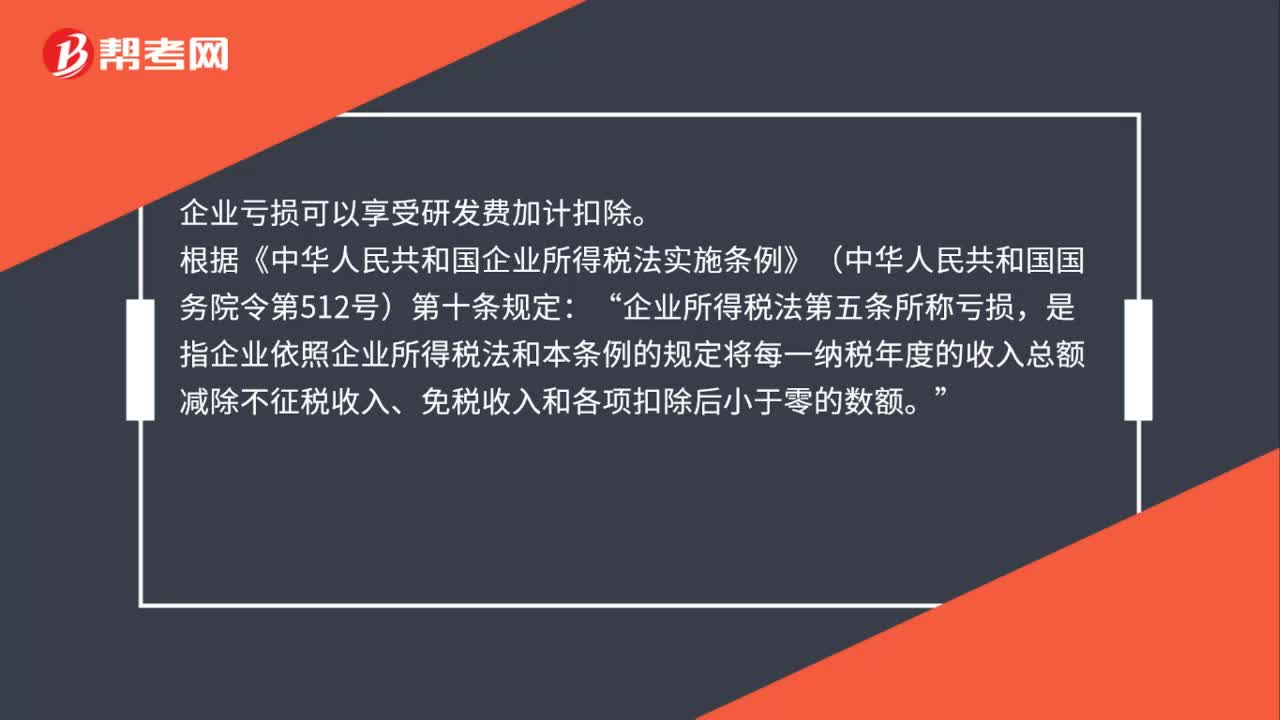

00:35如果企業(yè)虧損還能否享受研發(fā)費(fèi)加計扣除?:企業(yè)虧損可以享受研發(fā)費(fèi)加計扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務(wù)院令第512號)第十條規(guī)定:企業(yè)所得稅法第五條所稱虧損“是指企業(yè)依照企業(yè)所得稅法和本條例的規(guī)定將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項扣除后小于零的數(shù)額。

00:39

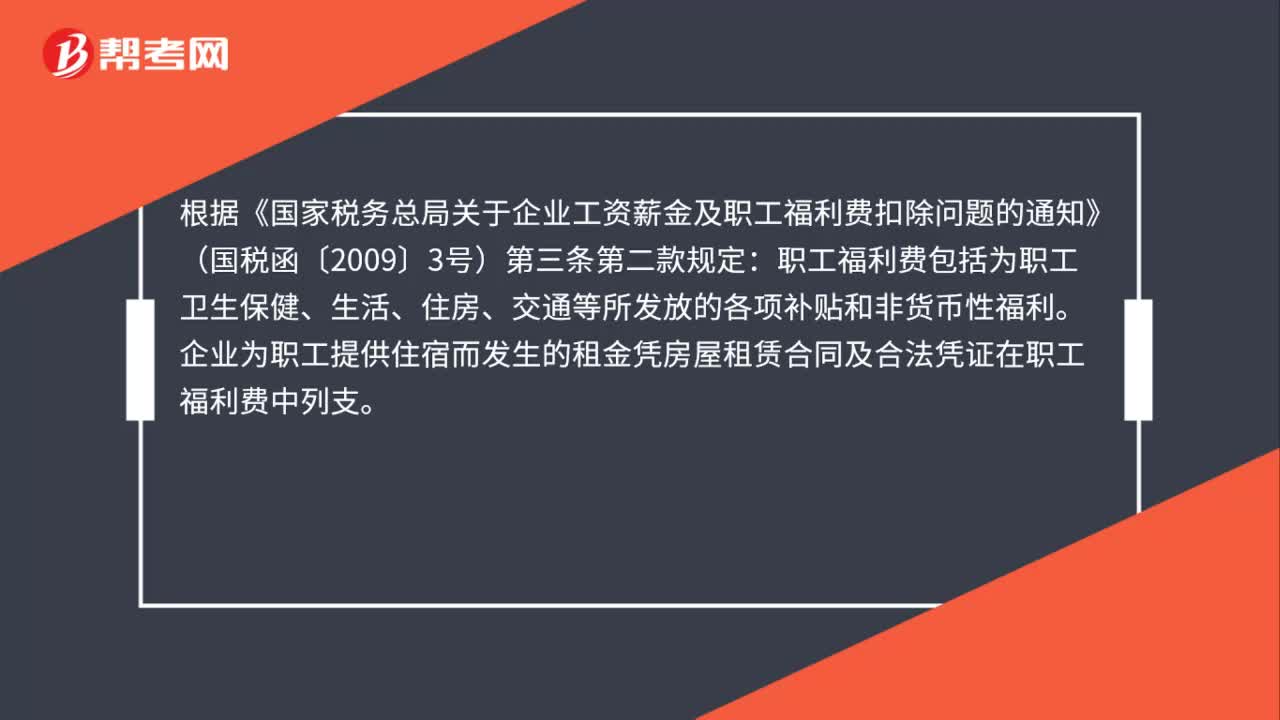

00:39企業(yè)為職工提供住宿發(fā)生的租金可否稅前扣除?:企業(yè)為職工提供住宿發(fā)生的租金可否稅前扣除?根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)工資薪金及職工福利費(fèi)扣除問題的通知》(國稅函〔2009〕3號)第三條第二款規(guī)定:職工福利費(fèi)包括為職工衛(wèi)生保健、生活、住房、交通等所發(fā)放的各項補(bǔ)貼和非貨幣性福利。企業(yè)為職工提供住宿而發(fā)生的租金憑房屋租賃合同及合法憑證在職工福利費(fèi)中列支。

00:52

00:52企業(yè)為員工負(fù)擔(dān)的個人所得稅能否稅前扣除?:企業(yè)為員工負(fù)擔(dān)的個人所得稅能否稅前扣除?《國家稅務(wù)總局關(guān)于雇主為雇員承擔(dān)全年一次性獎金部分稅款有關(guān)個人所得稅計算方法問題的公告》(國家稅務(wù)總局公告2011年第28號)第四條規(guī)定:雇主為雇員負(fù)擔(dān)的個人所得稅款“應(yīng)屬于個人工資薪金的一部分,凡單獨(dú)作為企業(yè)管理費(fèi)列支的。在計算企業(yè)所得稅時不得稅前扣除,企業(yè)承擔(dān)員工工資的個稅”通過,屬于工資薪金的一部分”可以從稅前扣除,未通過,應(yīng)付職工薪酬;科目核算“

00:32

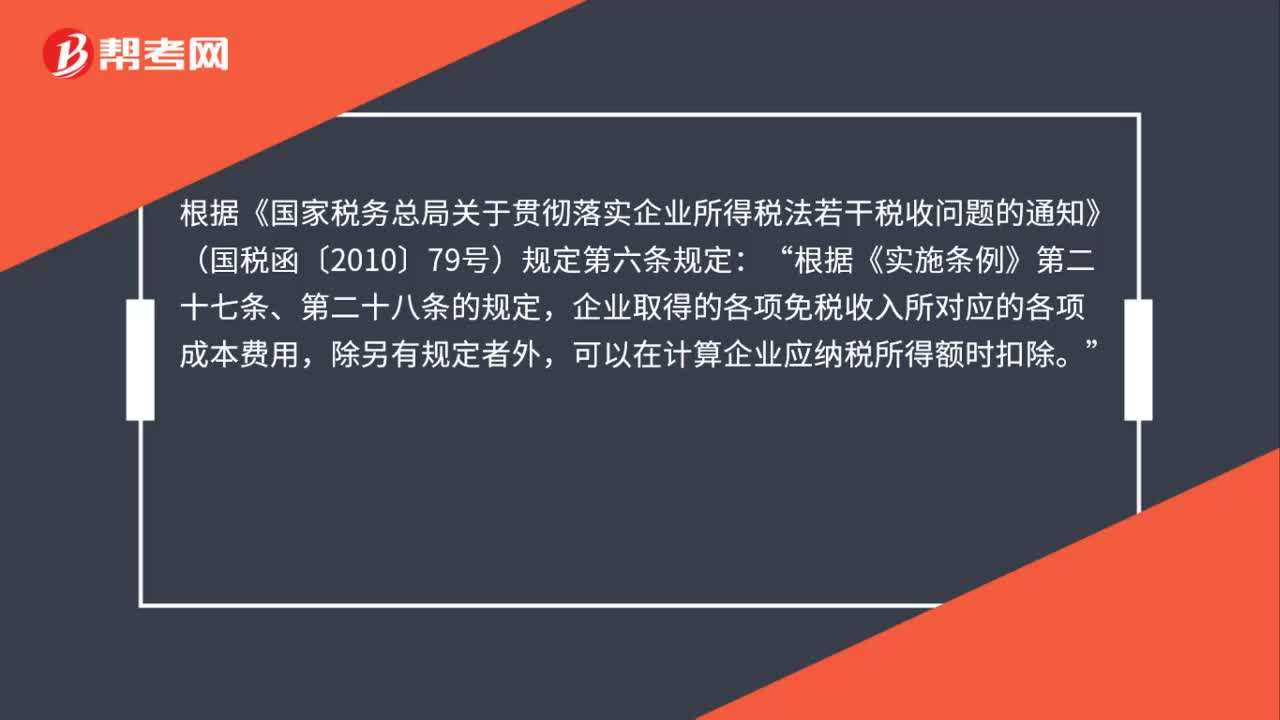

00:32企業(yè)取得免稅收入所對應(yīng)的成本費(fèi)用能否扣除?:企業(yè)取得免稅收入所對應(yīng)的成本費(fèi)用能否扣除?根據(jù)《國家稅務(wù)總局關(guān)于貫徹落實企業(yè)所得稅法若干稅收問題的通知》(國稅函〔2010〕79號)規(guī)定第六條規(guī)定:根據(jù)《實施條例》第二十七條、第二十八條的規(guī)定“企業(yè)取得的各項免稅收入所對應(yīng)的各項成本費(fèi)用,除另有規(guī)定者外,可以在計算企業(yè)應(yīng)納稅所得額時扣除。

00:45

00:45企業(yè)集團(tuán)公司統(tǒng)貸統(tǒng)還的利息,是否可以稅前扣除?:企業(yè)集團(tuán)公司統(tǒng)貸統(tǒng)還的利息,是否可以稅前扣除?根據(jù)《國家稅務(wù)總局關(guān)于印發(fā)〈房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法〉的通知》(國稅發(fā)[2009]31號)第二十一條第二款規(guī)定:企業(yè)集團(tuán)或其成員企業(yè)統(tǒng)一向金融機(jī)構(gòu)借款分?jǐn)偧瘓F(tuán)內(nèi)部其他成員企業(yè)使用的,借入方凡能出具從金融機(jī)構(gòu)取得借款的證明文件,可以在使用借款的企業(yè)間合理的分?jǐn)偫①M(fèi)用,使用借款的企業(yè)分?jǐn)偟暮侠砝?zhǔn)予在稅前扣除。

00:56

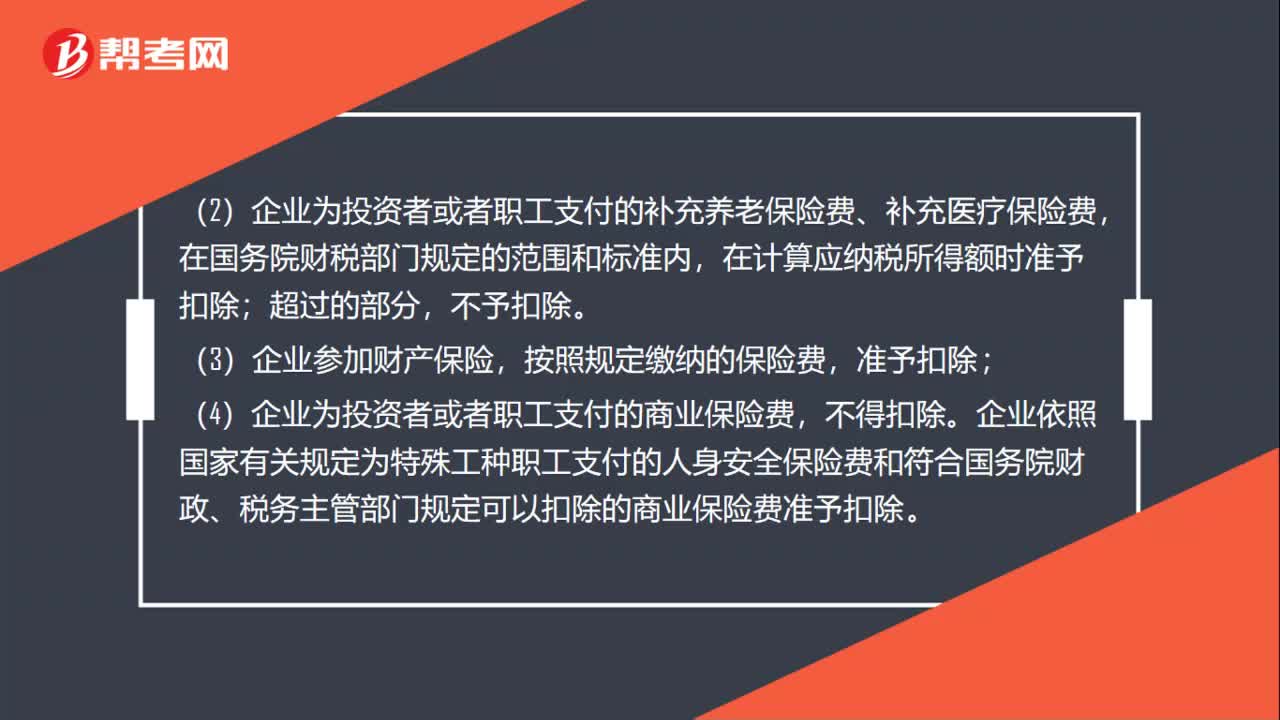

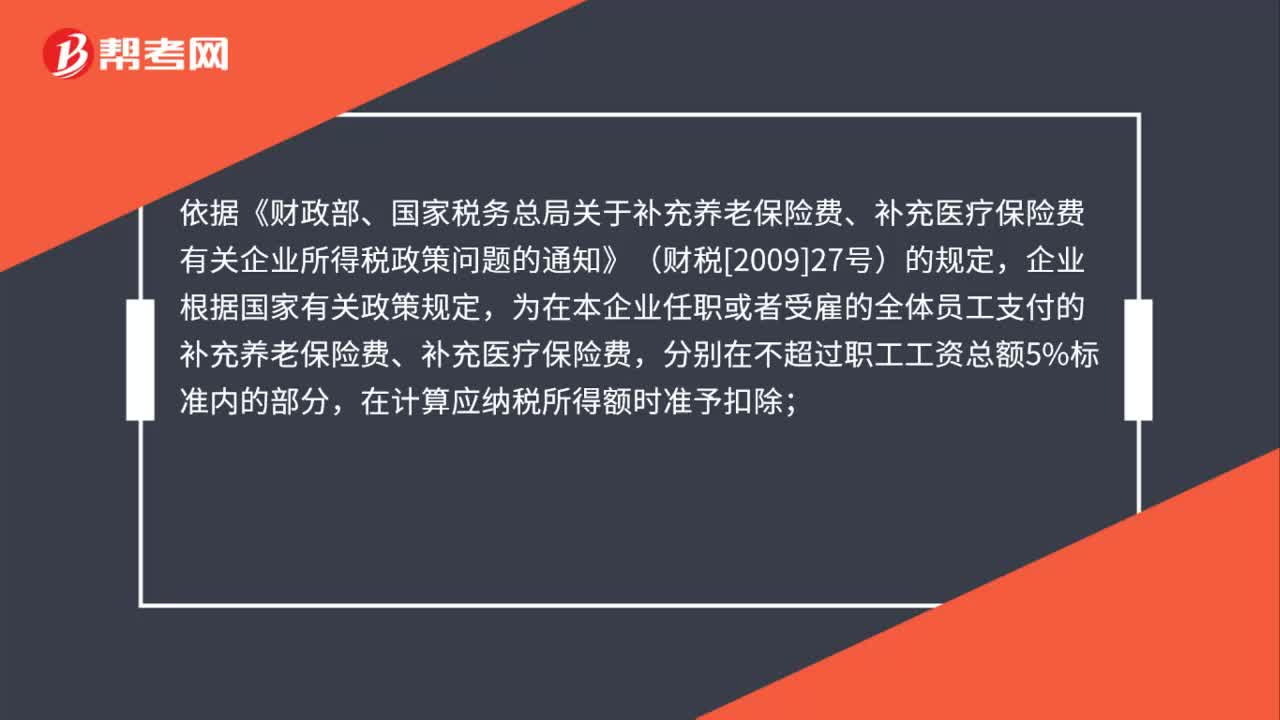

00:56公司為高管購買的補(bǔ)充醫(yī)療保險能否稅前扣除?:公司為高管購買的補(bǔ)充醫(yī)療保險能否稅前扣除?依據(jù)《財政部、國家稅務(wù)總局關(guān)于補(bǔ)充養(yǎng)老保險費(fèi)、補(bǔ)充醫(yī)療保險費(fèi)有關(guān)企業(yè)所得稅政策問題的通知》(財稅[2009]27號)的規(guī)定,企業(yè)根據(jù)國家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補(bǔ)充養(yǎng)老保險費(fèi)、補(bǔ)充醫(yī)療保險費(fèi),分別在不超過職工工資總額5%標(biāo)準(zhǔn)內(nèi)的部分,在計算應(yīng)納稅所得額時準(zhǔn)予扣除;超過的部分,不予扣除。全體員工”

00:57

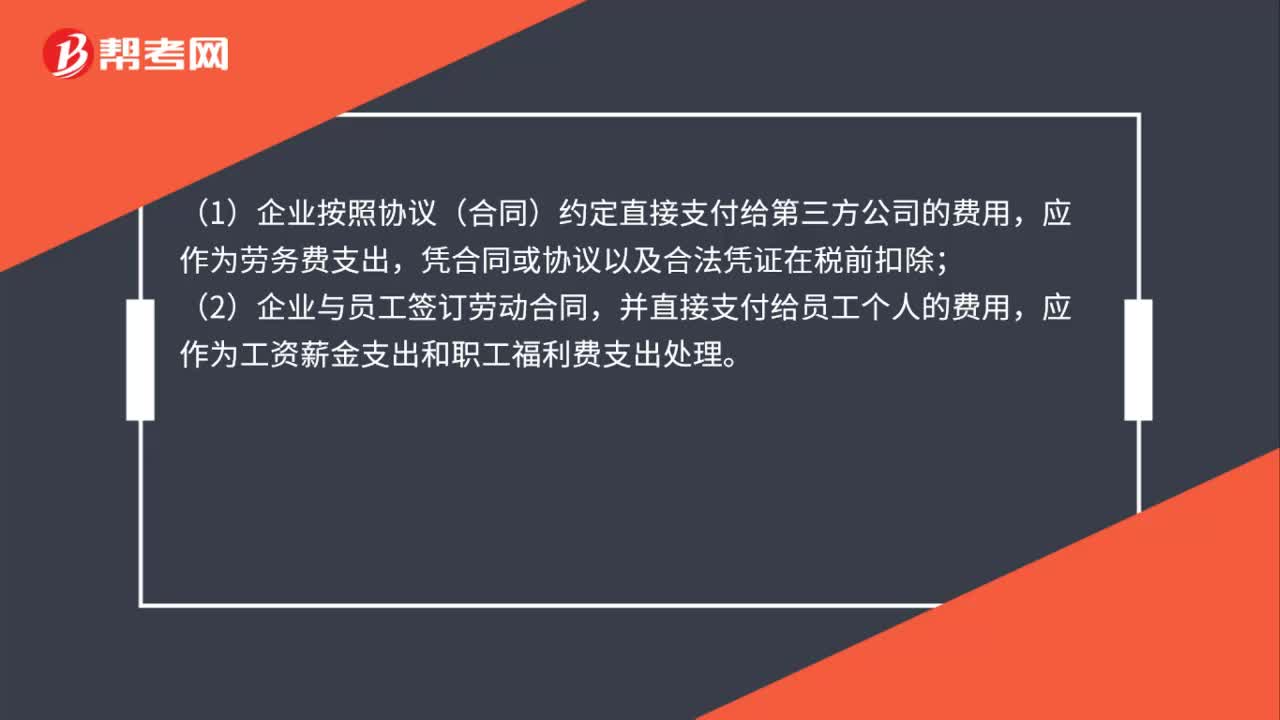

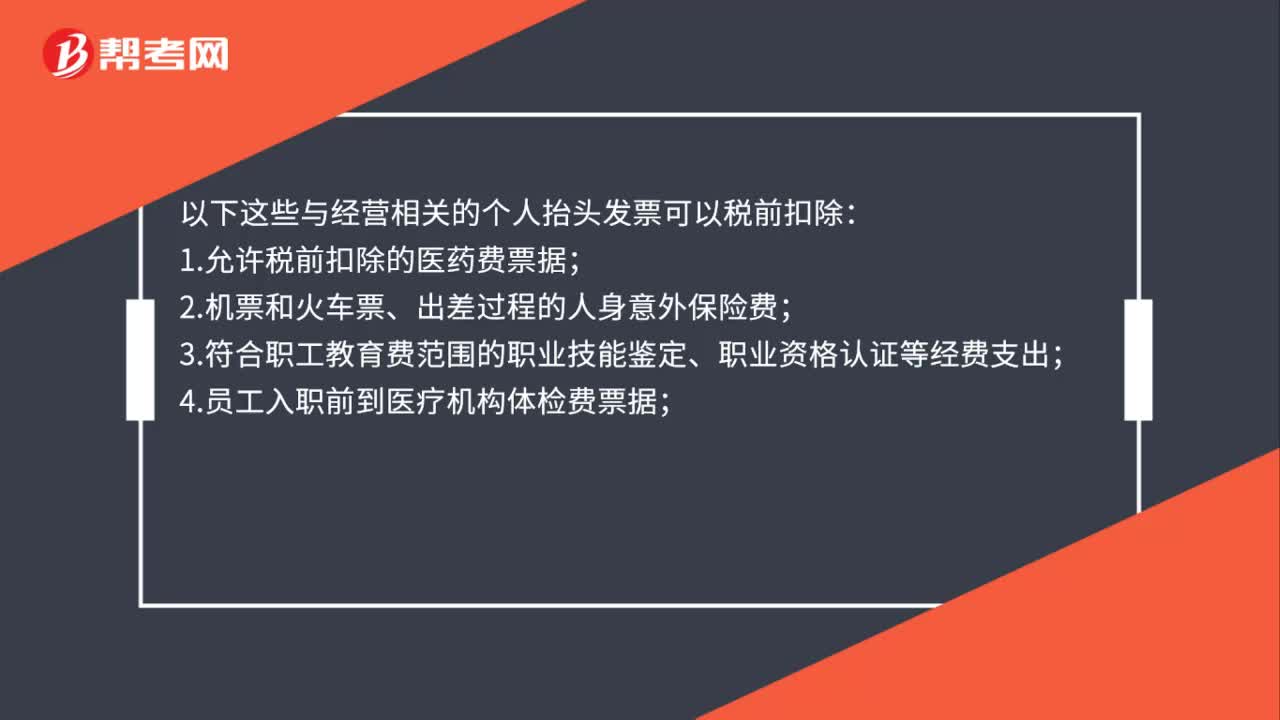

00:57個人抬頭的發(fā)票可以稅前扣除嗎?:個人抬頭的發(fā)票可以稅前扣除嗎?以下這些與經(jīng)營相關(guān)的個人抬頭發(fā)票可以稅前扣除:1.允許稅前扣除的醫(yī)藥費(fèi)票據(jù);2.機(jī)票和火車票、出差過程的人身意外保險費(fèi);4.員工入職前到醫(yī)療機(jī)構(gòu)體檢費(fèi)票據(jù);5.企業(yè)為因公出差的員工報銷,個人抬頭的財政收據(jù)的簽證費(fèi);6.允許稅前扣除的外籍個人的住房補(bǔ)貼,員工憑發(fā)票實報實銷,但由于是員工個人與業(yè)主簽訂租賃合同,發(fā)票抬頭為個人。

01:02

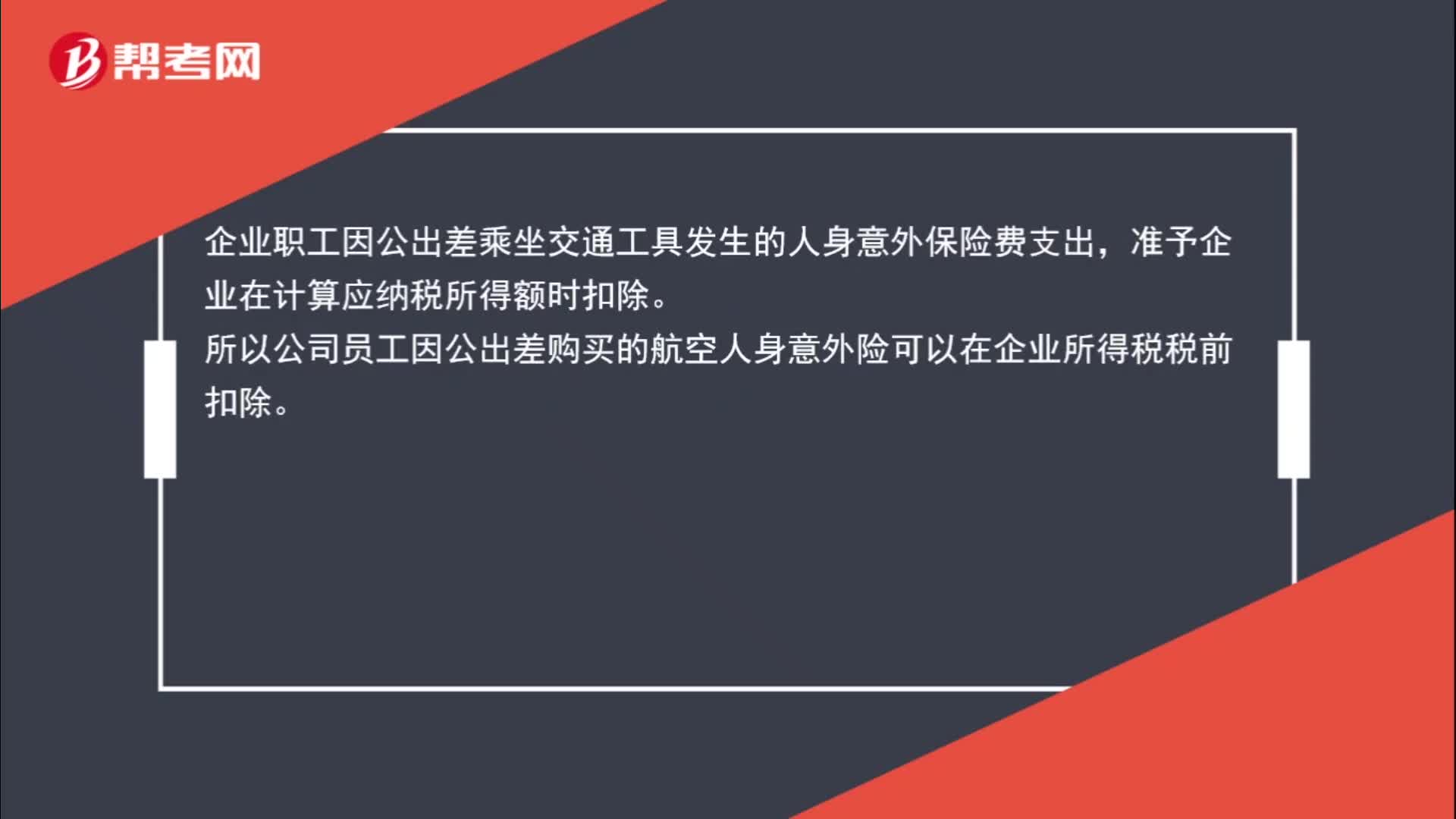

01:02航空人身意外險能否在企業(yè)所得稅中稅前扣除?:航空人身意外險能否在企業(yè)所得稅中稅前扣除?根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅有關(guān)問題的公告》(國家稅務(wù)總局公告 2016 年第 80 號)的規(guī)定,關(guān)于企業(yè)差旅費(fèi)中人身意外保險費(fèi)支出稅前扣除問題:企業(yè)職工因公出差乘坐交通工具發(fā)生的人身意外保險費(fèi)支出,準(zhǔn)予企業(yè)在計算應(yīng)納稅所得額時扣除。所以公司員工因公出差購買的航空人身意外險可以在企業(yè)所得稅稅前扣除。

01:36

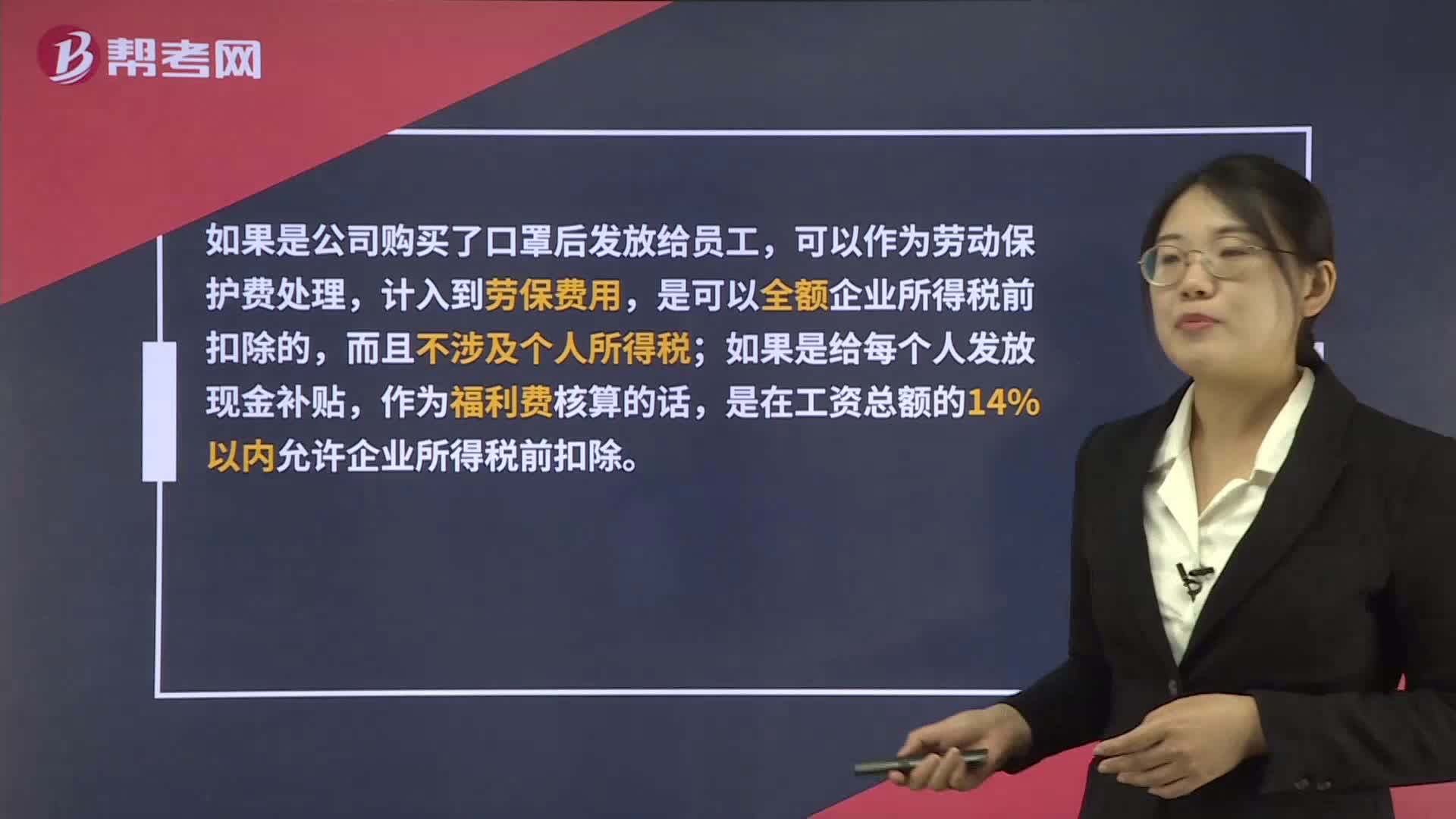

01:36發(fā)放口罩和現(xiàn)金補(bǔ)貼都能企業(yè)所得稅稅前扣除,在稅務(wù)處理上有區(qū)別?:發(fā)放口罩和現(xiàn)金補(bǔ)貼都能企業(yè)所得稅稅前扣除,在稅務(wù)處理上有區(qū)別?如果是公司購買了口罩后發(fā)放給員工,可以作為勞動保護(hù)費(fèi)處理,計入到勞保費(fèi)用,是可以全額企業(yè)所得稅前扣除的,而且不涉及個人所得稅;如果是給每個人發(fā)放現(xiàn)金補(bǔ)貼,作為福利費(fèi)核算的話,是在工資總額的14%以內(nèi)允許企業(yè)所得稅前扣除。另外,人人有份的現(xiàn)金補(bǔ)貼是需要并入工資薪金所得代扣代繳個人所得稅的。

00:20

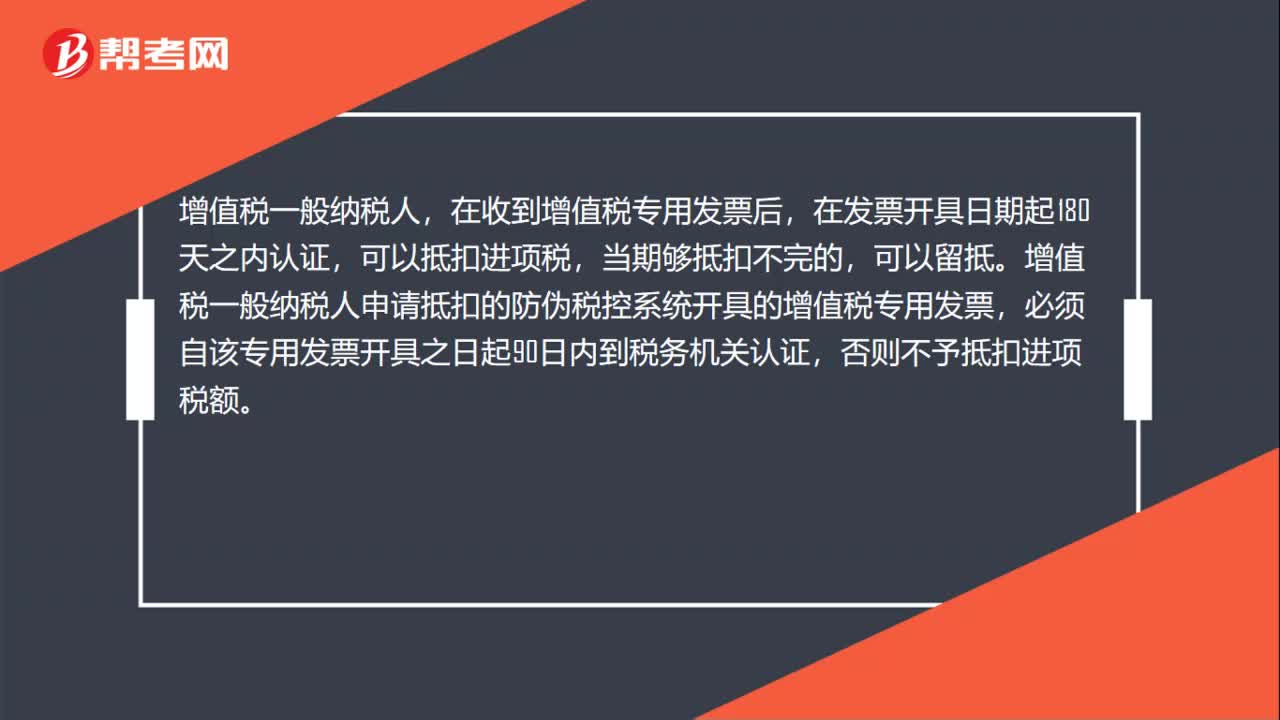

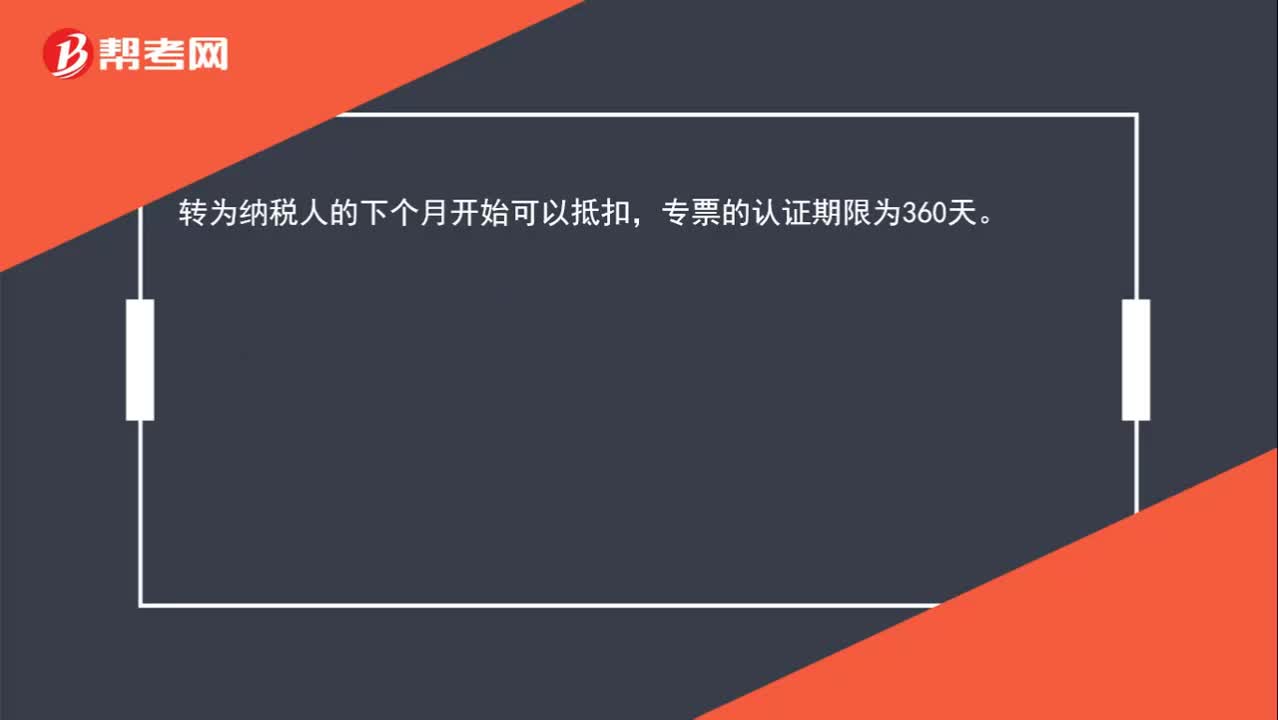

00:20轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?:轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?轉(zhuǎn)為納稅人的下個月開始可以抵扣,專票的認(rèn)證期限為360天。

00:31

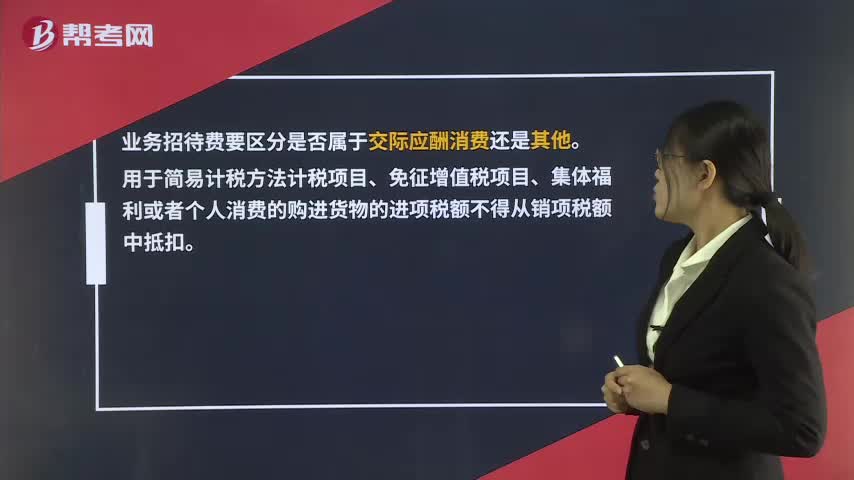

00:31業(yè)務(wù)招待費(fèi)專票的進(jìn)項稅額能否抵扣?:業(yè)務(wù)招待費(fèi)專票的進(jìn)項稅額能否抵扣?業(yè)務(wù)招待費(fèi)要區(qū)分是否屬于交際應(yīng)酬消費(fèi)還是其他。用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費(fèi)的購進(jìn)貨物的進(jìn)項稅額不得從銷項稅額中抵扣。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日