下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:07

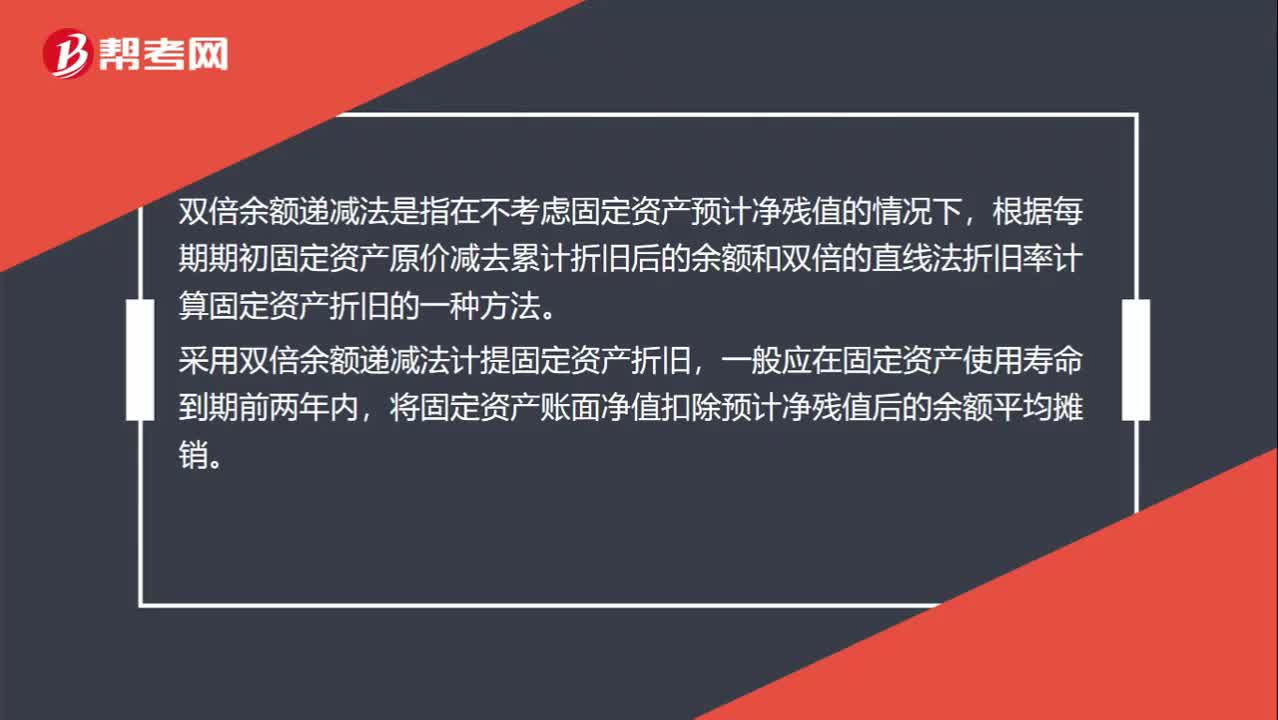

01:07什么是雙倍余額遞減法?:雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價減去累計折舊后的余額和雙倍的直線法折舊率計算固定資產(chǎn)折舊的一種方法。采用雙倍余額遞減法計提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計凈殘值后的余額平均攤銷。雙倍余額遞減法的計算公式如下:年折舊率=2÷預(yù)計使用壽命(年)x100%年折舊額=每個折舊年度年初固定資產(chǎn)賬面凈值x年折舊率

02:07

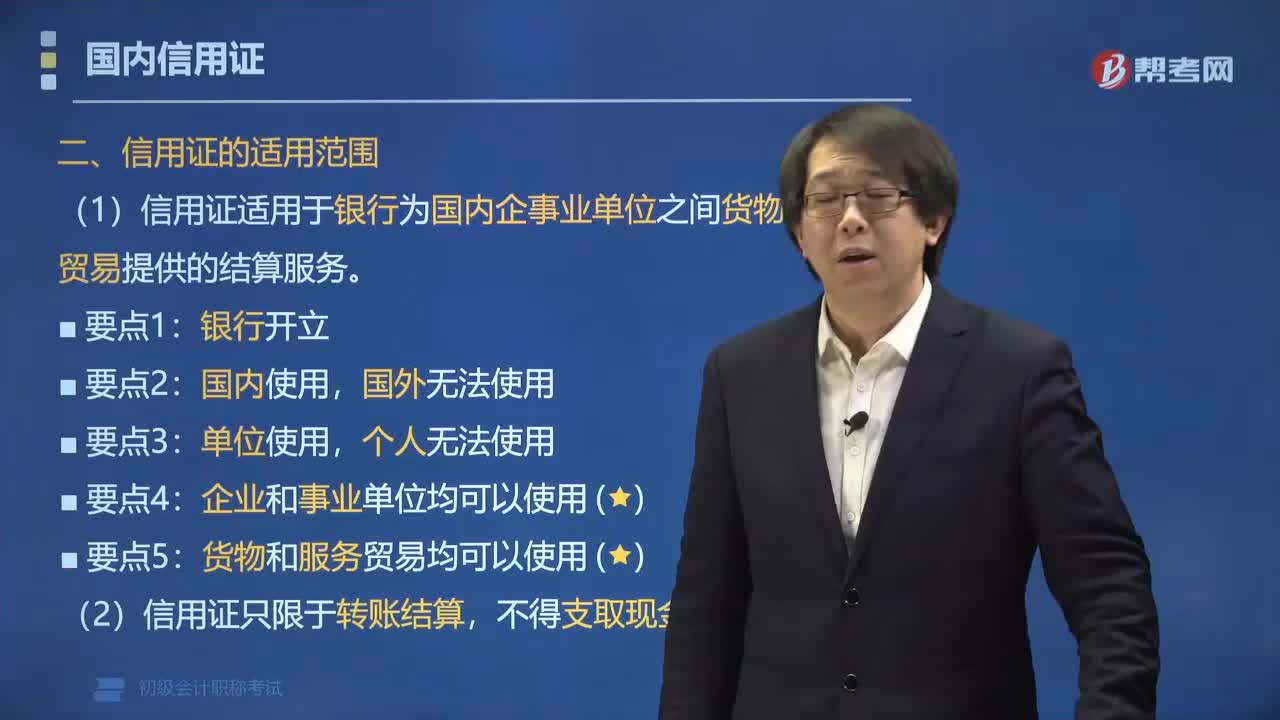

02:07國內(nèi)信用證的適用范圍是什么?:國內(nèi)信用證的適用范圍是什么?國內(nèi)信用證只適用于銀行為國內(nèi)企事業(yè)單位之間貨物和服務(wù)貿(mào)易提供的結(jié)算服務(wù)。貨物和服務(wù)貿(mào)易均可以使用。服務(wù)貿(mào)易包括但不限于運輸、旅游、咨詢、通訊、建筑、保險、金融、計算機和信息、專有權(quán)利使用和特許、廣告宣傳、電影音像等服務(wù)項目。信用證只限于轉(zhuǎn)賬結(jié)算,信用證與作為其依據(jù)的購銷合同相互獨立,銀行在處理信用證業(yè)務(wù)時,【例題?單選題】根據(jù)支付結(jié)算法律制度的規(guī)定。

02:40

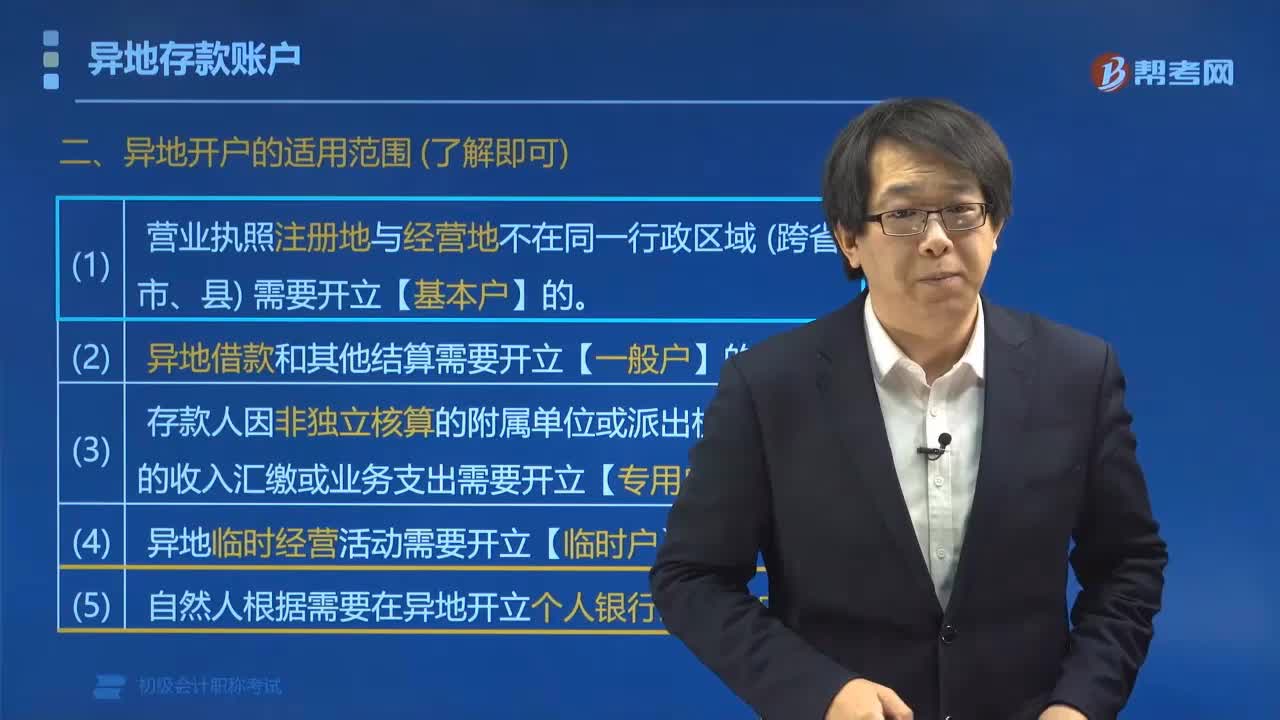

02:40匯兌的適用范圍有哪些?:單位和個人的各種款項的結(jié)算。匯兌是匯款人委托銀行將其款項支付給收款人。匯兌分為信匯、電匯兩種。(1)單位和個人的各種款項的結(jié)算,(2)異地結(jié)算才使用匯兌;同城結(jié)算不使用匯兌。(3)匯款人和收款人均為個人,需要在匯入銀行支取現(xiàn)金的,應(yīng)在信匯、電匯憑證的“匯款金額”后填寫匯款金額。【例題?單選題】根據(jù)支付結(jié)算法律制度的規(guī)定,A. 匯兌分為信匯和電匯兩種。C. 匯兌適用于單位和個人各種款項的結(jié)算

05:13

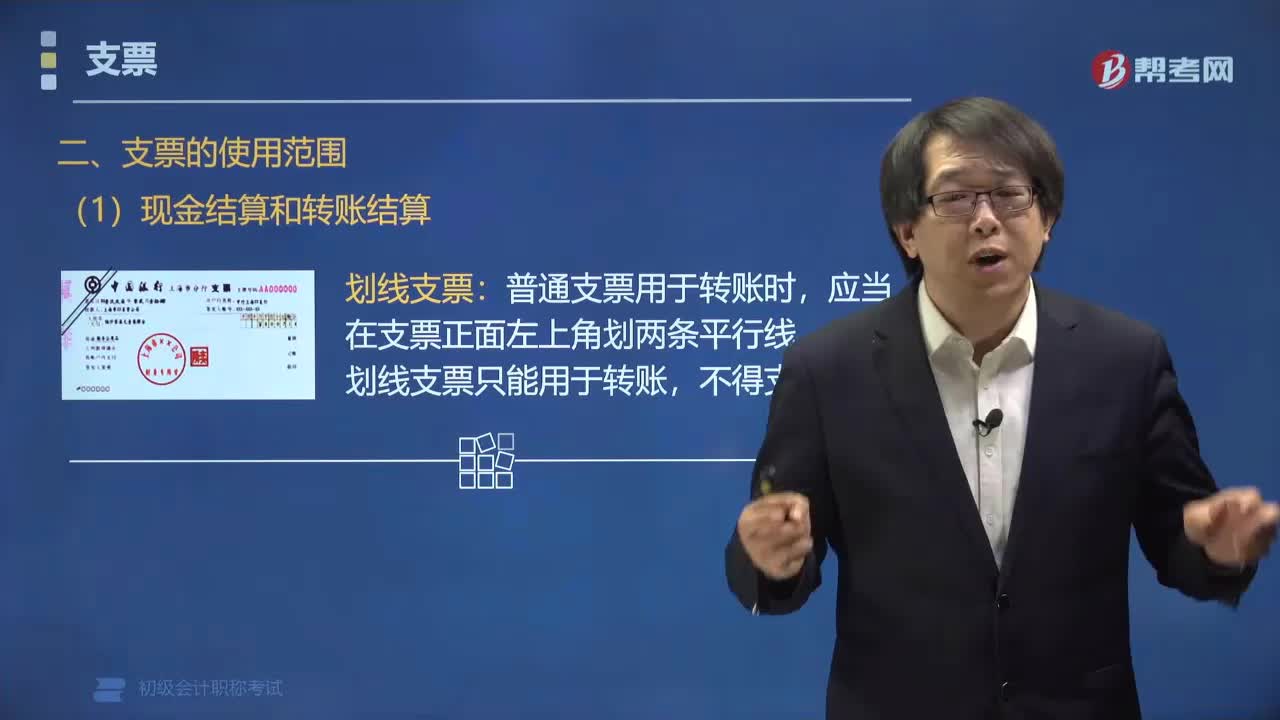

05:13支票的使用范圍是什么?:支票的使用范圍是:全國支票影像系統(tǒng)支持全國使用。(一)現(xiàn)金結(jié)算和轉(zhuǎn)賬結(jié)算:普通支票用于轉(zhuǎn)賬時。劃線支票只能用于轉(zhuǎn)賬。用于支取現(xiàn)金的支票僅限于收款人向付款人提示付款。票據(jù)法規(guī)定現(xiàn)金票據(jù)的規(guī)定,票據(jù)的使用范圍(轉(zhuǎn)賬現(xiàn)金),(1)單位和個人各種款項結(jié)算:均可以使用支票,(2)在同一票據(jù)交換區(qū)域內(nèi)結(jié)算。可以使用支票:中國人民銀行于2007年6月25日建成全國支票影像交換系統(tǒng)實現(xiàn)了支票在全國范圍的互通使用

02:30

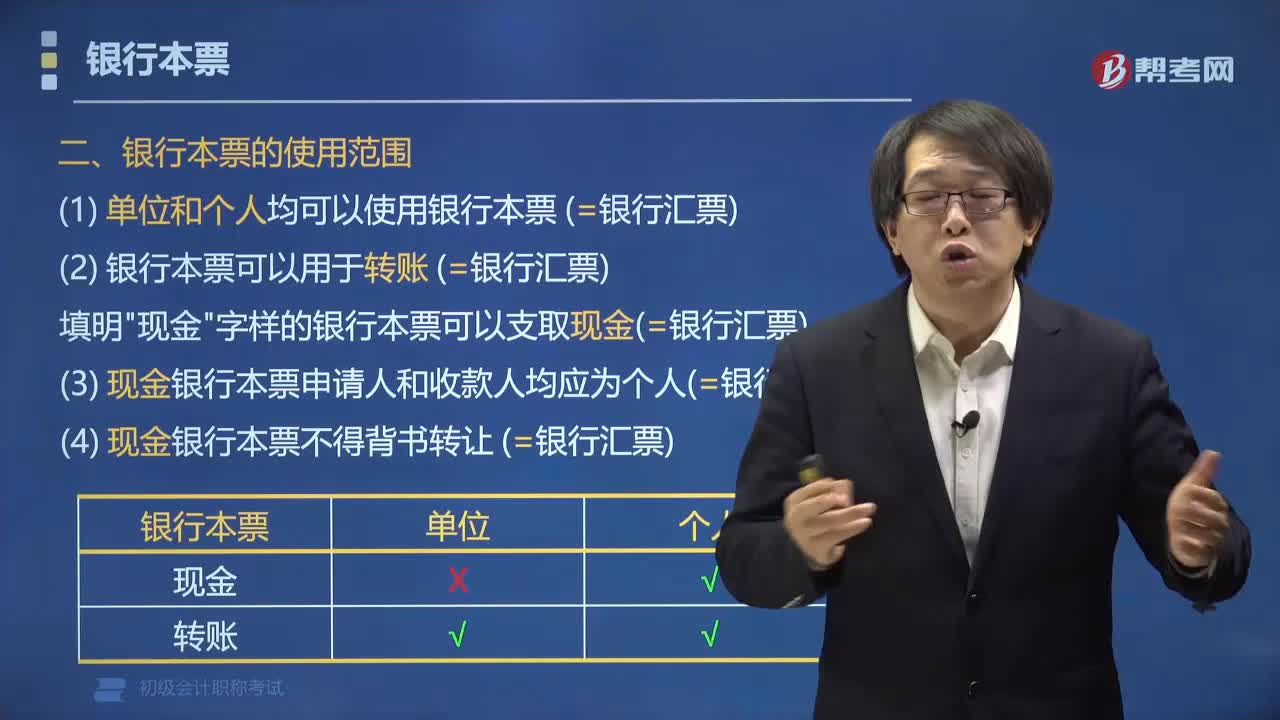

02:30銀行本票的使用范圍是哪些?:銀行本票的使用范圍:均可以使用銀行本票。(1)單位和個人均可以使用銀行本票 (=銀行匯票)。(2)銀行本票可以用于轉(zhuǎn)賬(=銀行匯票)。填明"現(xiàn)金"字樣的銀行本票可以支取現(xiàn)金(=銀行匯票)。(3)現(xiàn)金銀行本票申請人和收款人均應(yīng)為個人(=銀行匯票)。(4)現(xiàn)金銀行本票不得背書轉(zhuǎn)讓 (=銀行匯票)。(5)同一票據(jù)交換區(qū)域才可以使用銀行本票 (≠銀行匯票)。字樣的銀行本票可以用于支取現(xiàn)金。

03:08

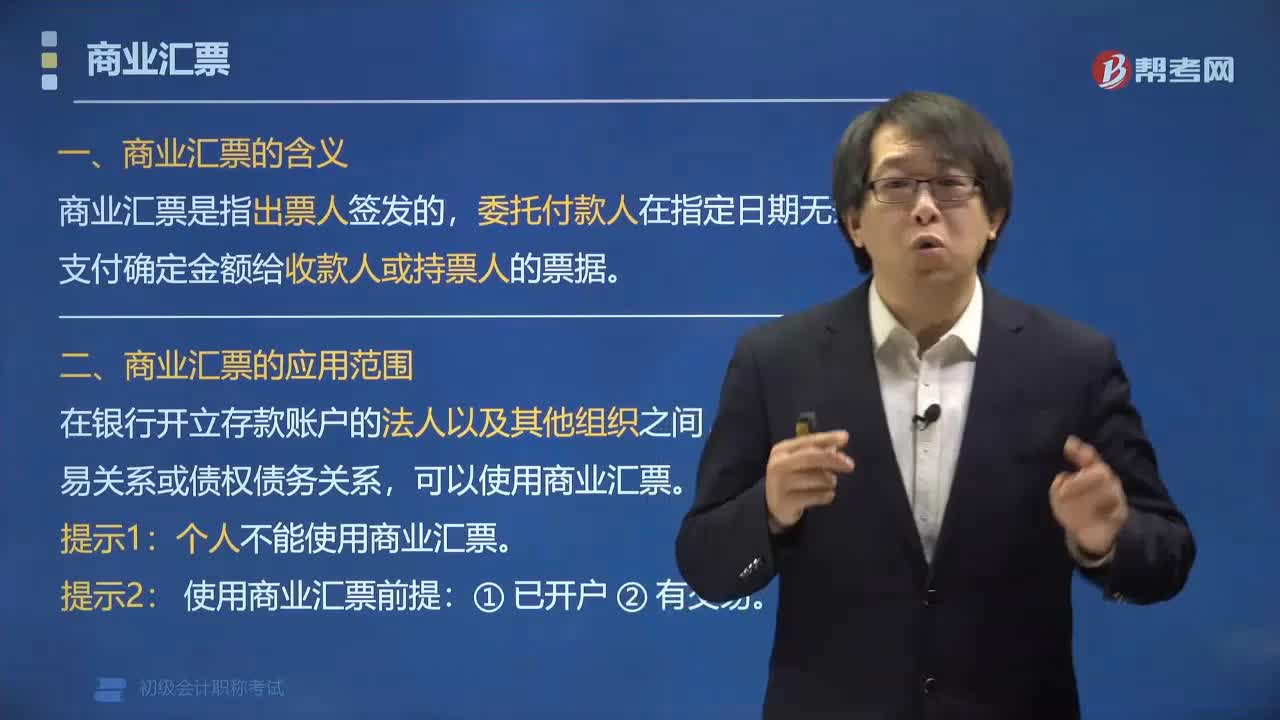

03:08商業(yè)匯票的含義和應(yīng)用范圍是什么?:商業(yè)匯票的含義和應(yīng)用范圍是什么?商業(yè)匯票是指出票人簽發(fā)的,商業(yè)匯票的應(yīng)用范圍為:在銀行開立存款賬戶的法人以及其他組織之間,個人不能使用商業(yè)匯票。使用商業(yè)匯票前提:電子商業(yè)匯票是出票人依托人民銀行電子商業(yè)匯票系統(tǒng),委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據(jù)。【例題?單選題】適用于在銀行開立存款賬戶的法人以及其他組織之間,具有真實的交易關(guān)系或債權(quán)債務(wù)關(guān)系的票據(jù)是( )。

00:31

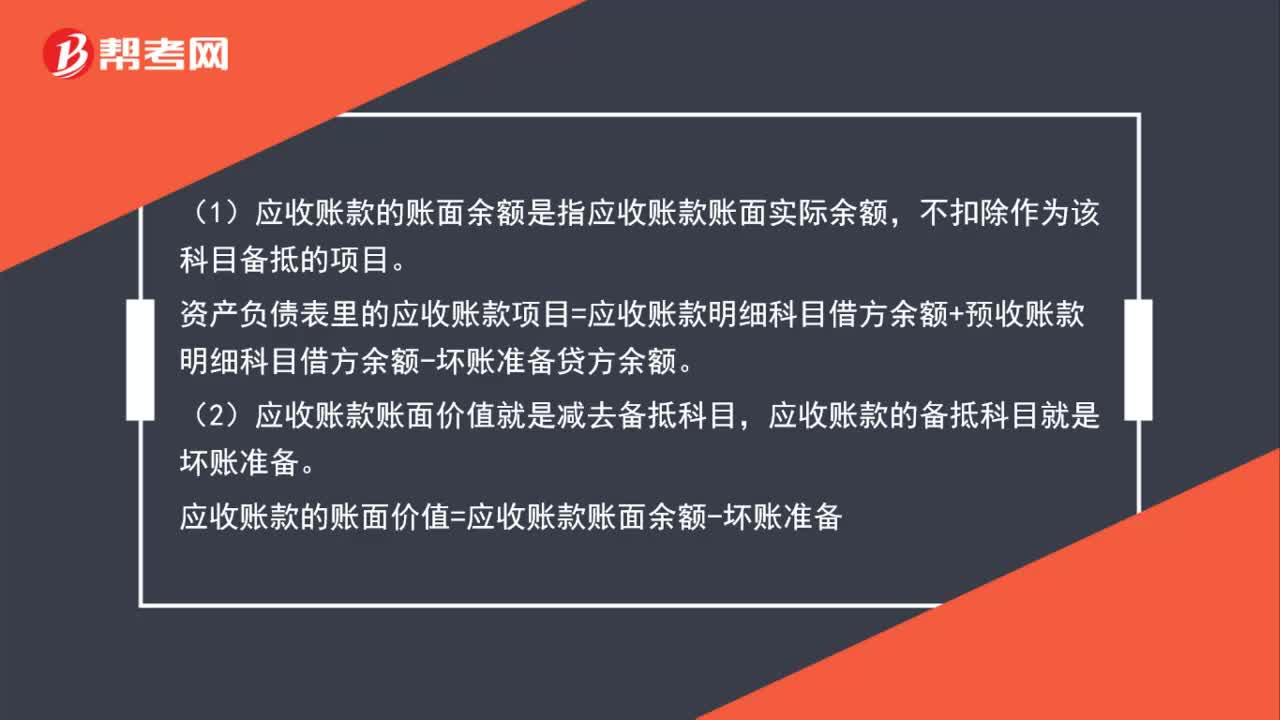

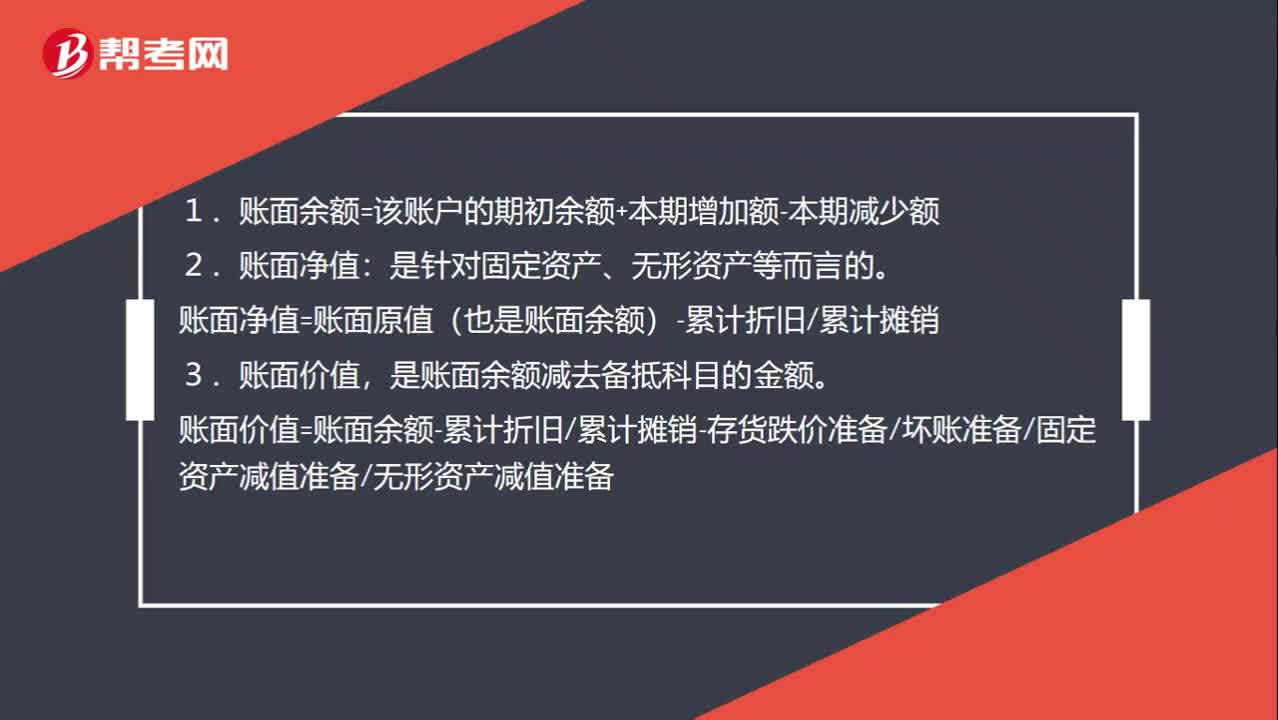

00:31應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?:應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應(yīng)收賬款賬面價值=應(yīng)收賬款賬面余額-壞賬準備

00:31

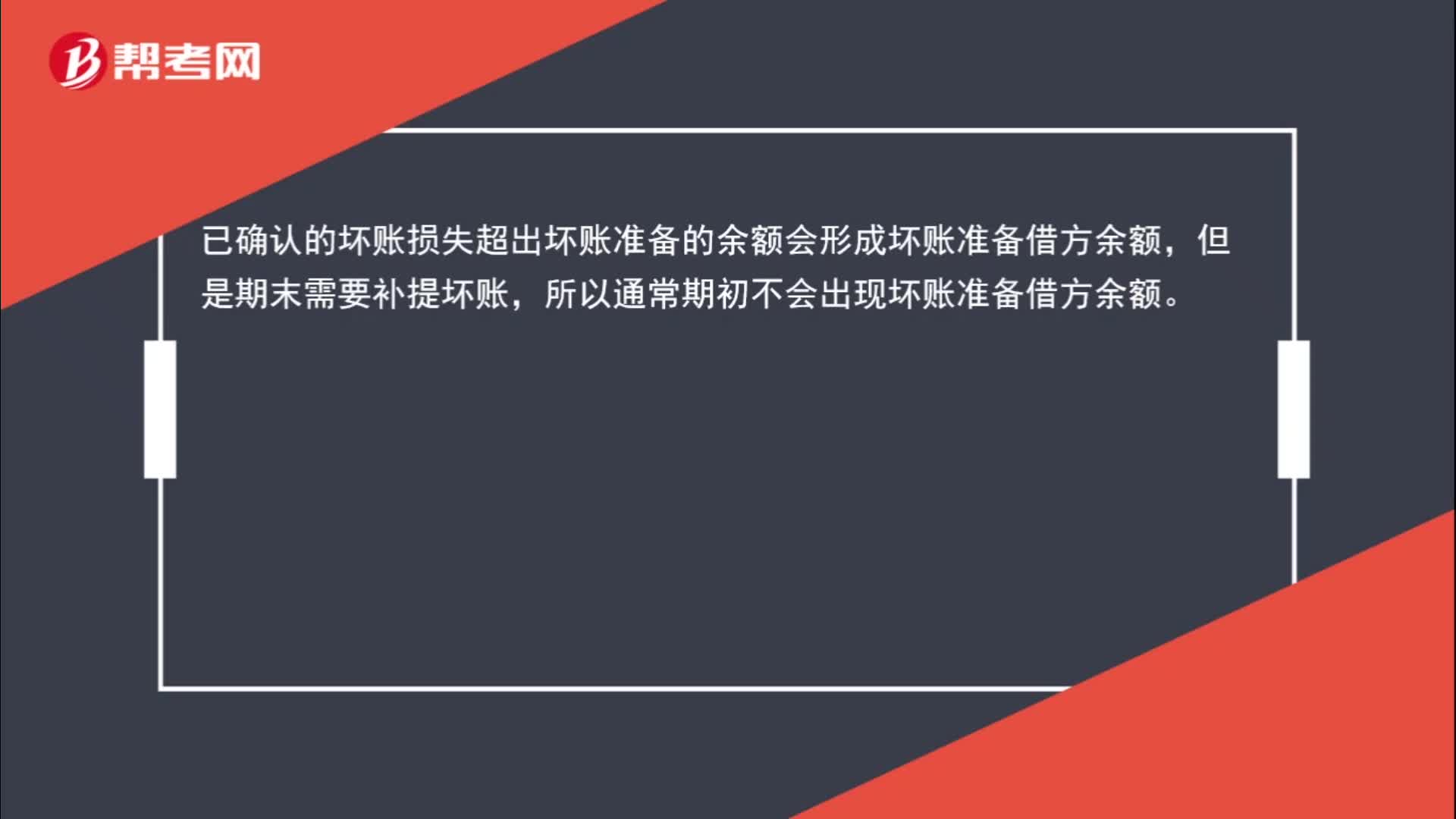

00:31壞賬準備借方余額是怎么回事?:壞賬準備借方余額是怎么回事?已確認的壞賬損失超出壞賬準備的余額會形成壞賬準備借方余額,但是期末需要補提壞賬,所以通常期初不會出現(xiàn)壞賬準備借方余額。

03:14

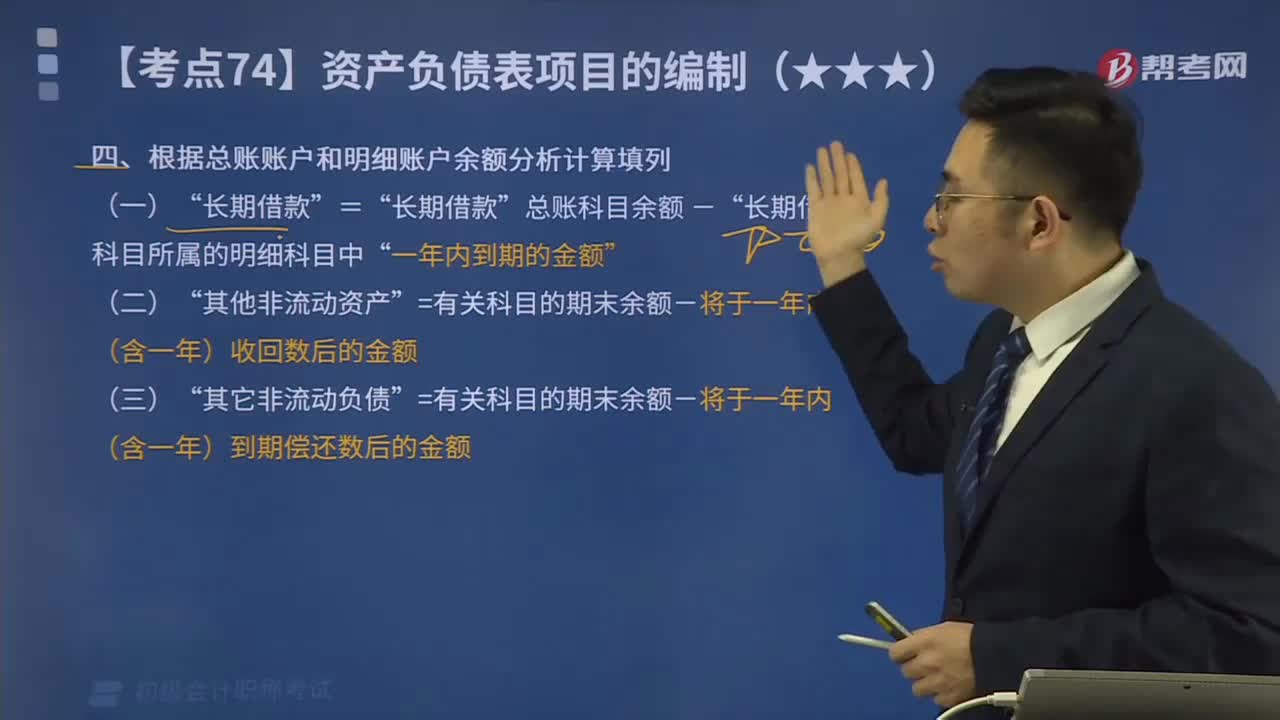

03:14怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?期末余額”需要根據(jù)有關(guān)明細賬戶的期末余額分析計算填列。應(yīng)收賬款“預(yù)收賬款“賬戶所屬明細賬戶的期末借方余額合計數(shù)”賬戶中有關(guān)應(yīng)收賬款計提的壞賬準備期末余額后的金額填列”總賬科目余額-”長期借款“=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)收回數(shù)后的金額”=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

05:06

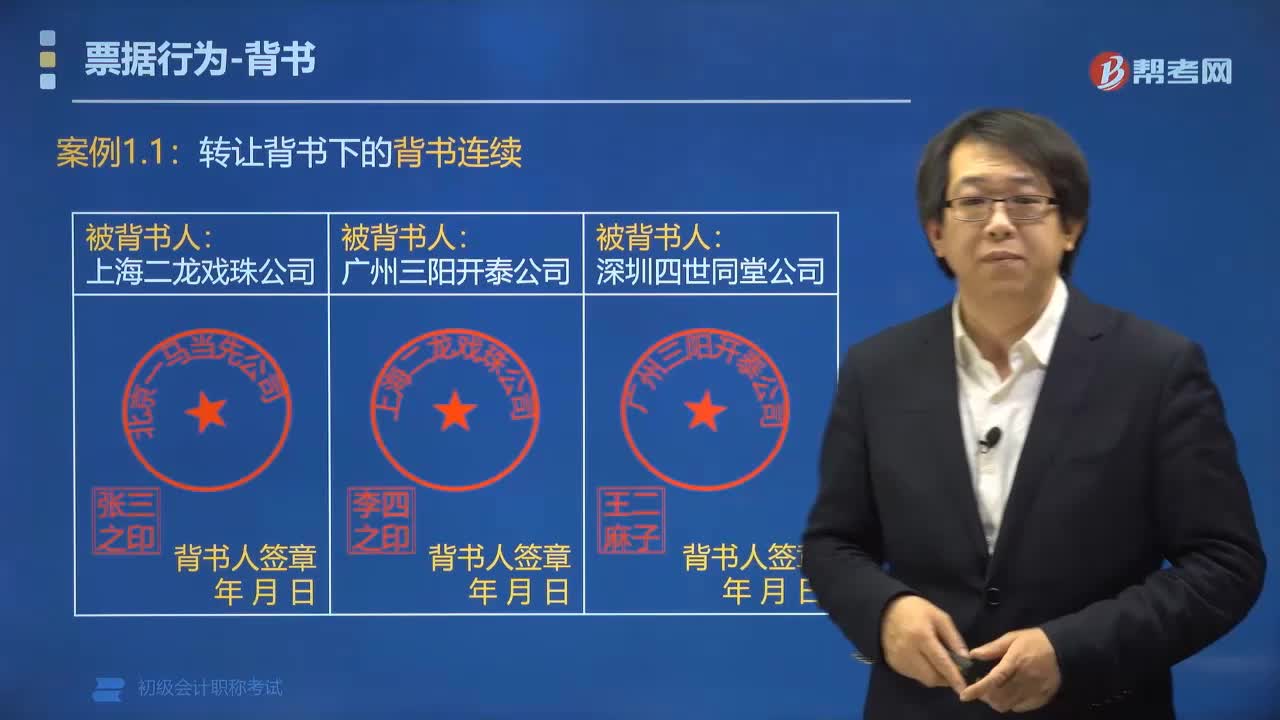

05:06背書連續(xù)的適用范圍是多少?:背書連續(xù)的適用范圍是多少?背書分為轉(zhuǎn)讓背書和非轉(zhuǎn)讓背書,而背書連續(xù)的適用范圍為轉(zhuǎn)讓背書。委托收款背書、質(zhì)押背書不影響背書連續(xù),審查時忽略。案例1.1:轉(zhuǎn)讓背書下的背書連續(xù)(票據(jù)正面):轉(zhuǎn)讓背書下的背書不連續(xù)案例2委托收款背書案例3質(zhì)押背書(不影響背書連續(xù))

01:23

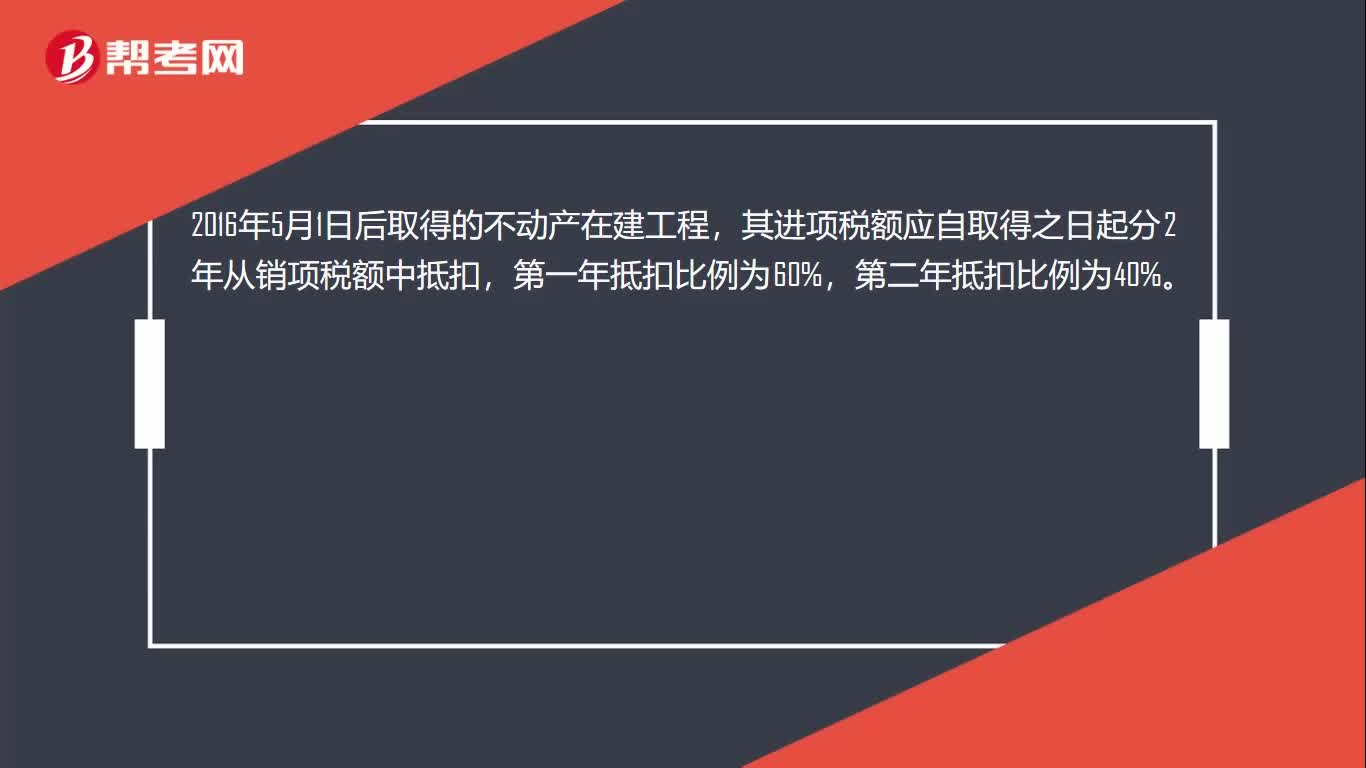

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應(yīng)稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

01:23

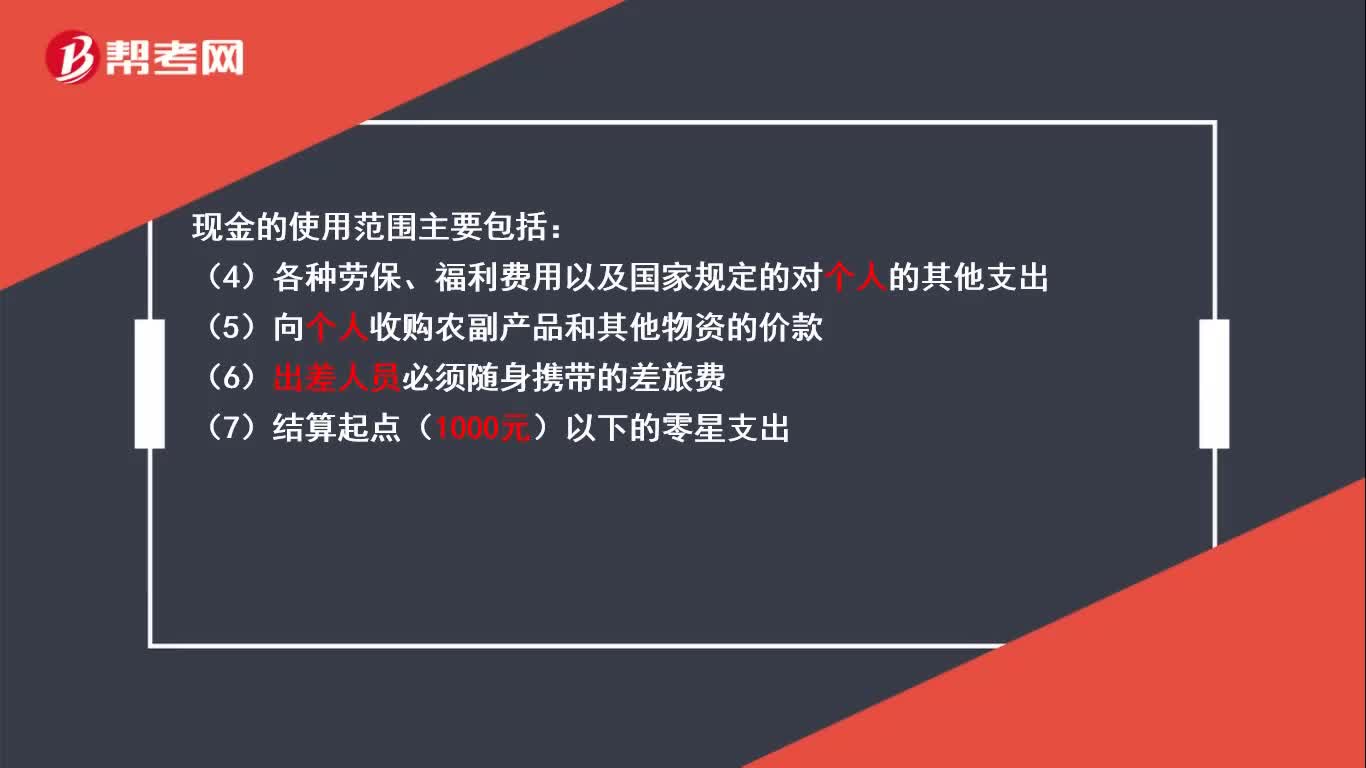

01:23現(xiàn)金的使用主要包括哪些范圍?:現(xiàn)金的使用主要在7種范圍內(nèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日