初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:34

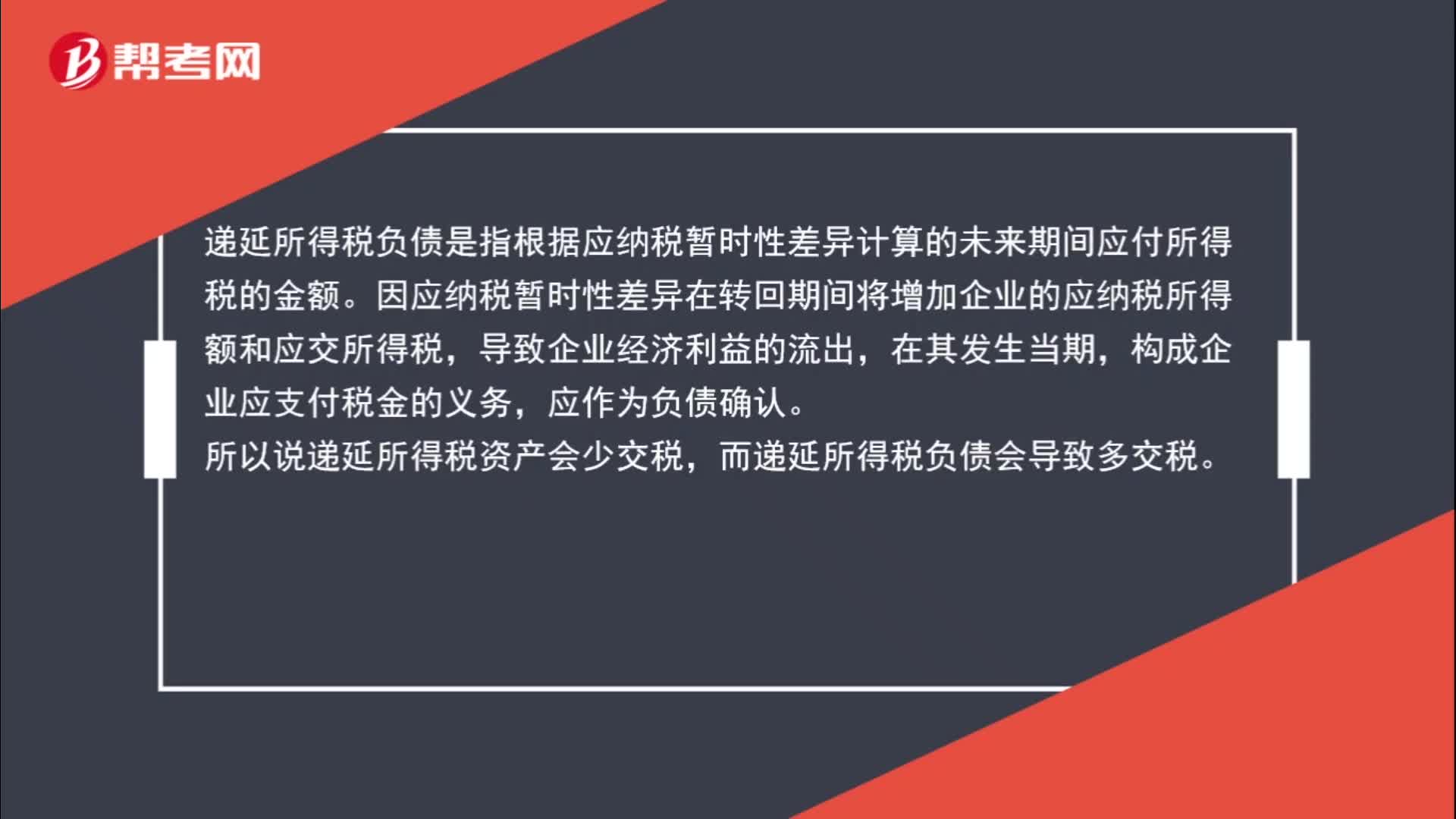

01:34什么是遞延所得稅資產(chǎn)和負(fù)債?:什么是遞延所得稅資產(chǎn)和負(fù)債?遞延所得稅資產(chǎn),遞延所得稅是時(shí)間性差異對(duì)所得稅的影響,在納稅影響會(huì)計(jì)法下才會(huì)產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時(shí)性差異及適用稅率計(jì)算、影響(減少)未來期間應(yīng)交所得稅的金額。遞延所得稅負(fù)債是指根據(jù)應(yīng)納稅暫時(shí)性差異計(jì)算的未來期間應(yīng)付所得稅的金額。因應(yīng)納稅暫時(shí)性差異在轉(zhuǎn)回期間將增加企業(yè)的應(yīng)納稅所得額和應(yīng)交所得稅,構(gòu)成企業(yè)應(yīng)支付稅金的義務(wù),應(yīng)作為負(fù)債確認(rèn)。

04:39

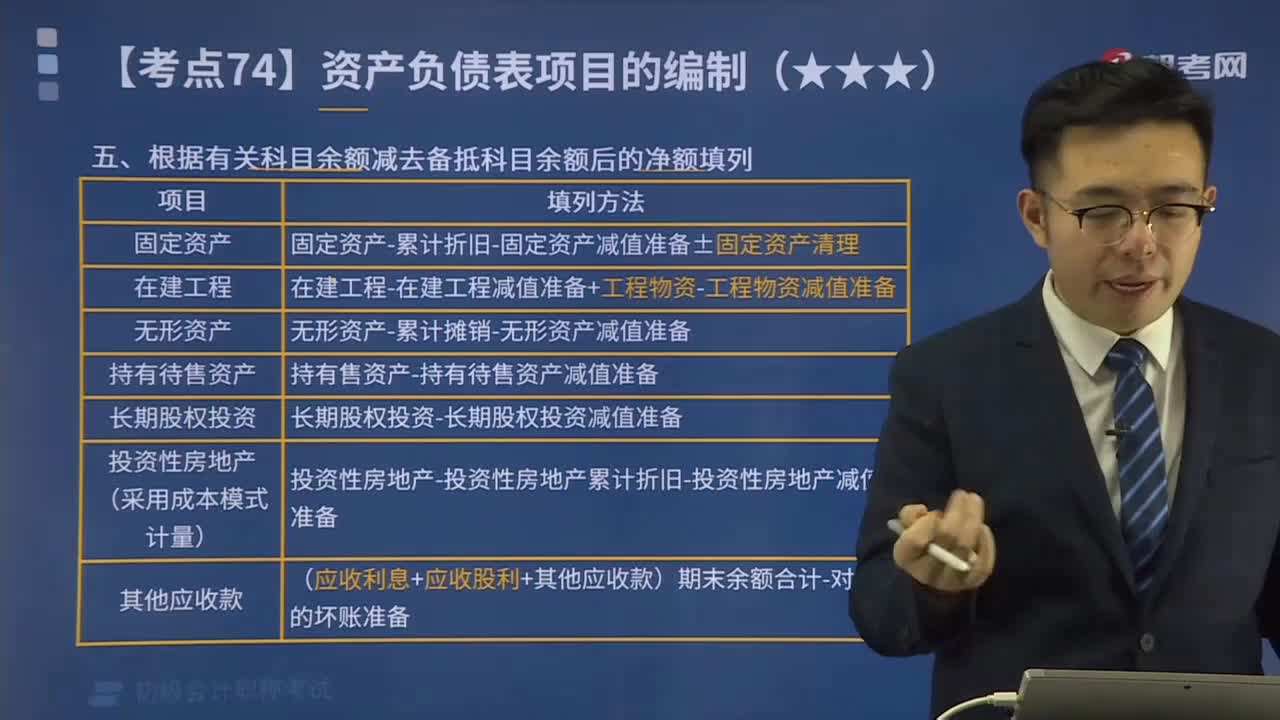

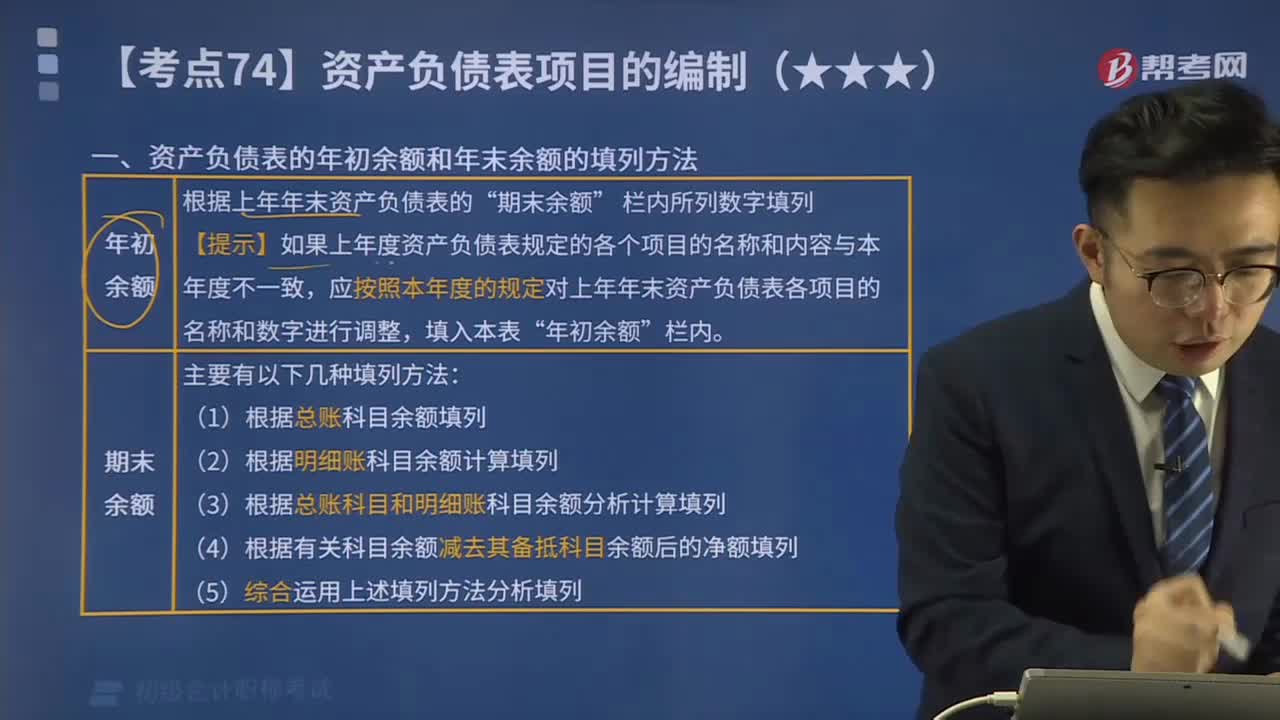

04:39根據(jù)有關(guān)科目余額減去備抵科目余額后的凈額填列方法是什么?:根據(jù)有關(guān)科目余額減去備抵科目余額后的凈額填列方法是什么?期末余額”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的項(xiàng)目包括:投資性房地產(chǎn)累計(jì)折舊“投資性房地產(chǎn)減值準(zhǔn)備“固定資產(chǎn)減值準(zhǔn)備“科目的期末余額減去“無形資產(chǎn)減值準(zhǔn)備”等科目余額后的凈額填列“【例題】甲公司計(jì)劃出售一項(xiàng)固定資產(chǎn),該固定資產(chǎn)于2x19年12月31日被劃分為持有待售固定資產(chǎn)。科目借方余額為4 000萬元“

00:23

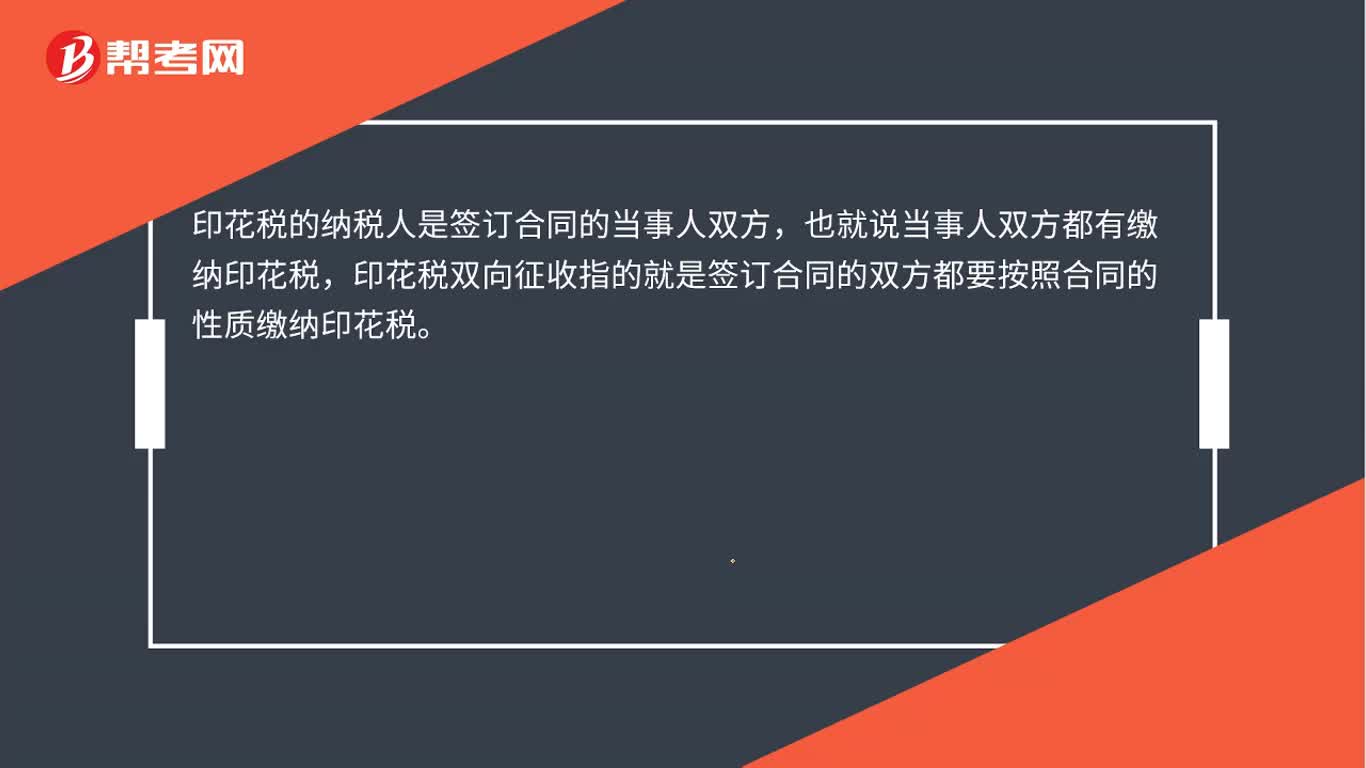

00:23印花稅雙向征收是什么?:印花稅雙向征收是什么?印花稅的納稅人是簽訂合同的當(dāng)事人雙方,也就說當(dāng)事人雙方都有繳納印花稅,印花稅雙向征收指的就是簽訂合同的雙方都要按照合同的性質(zhì)繳納印花稅。

00:22

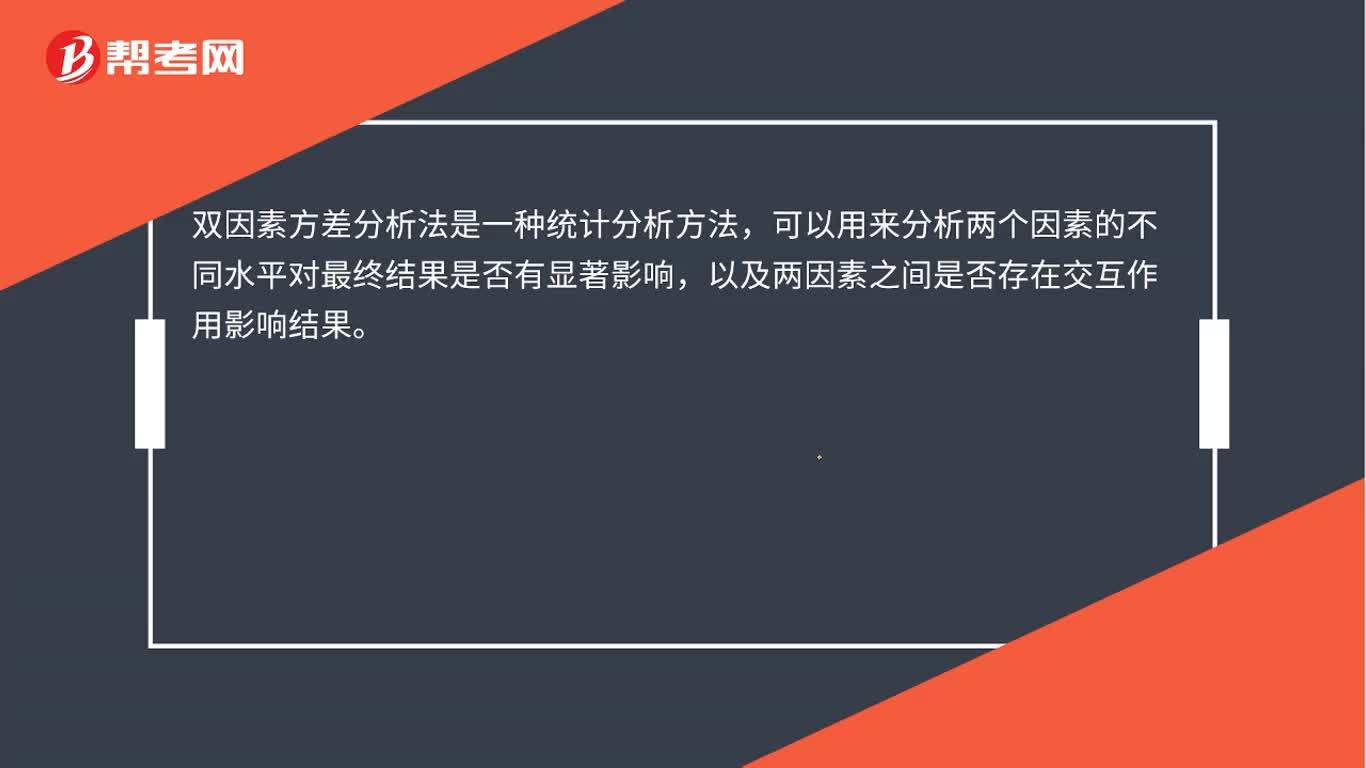

00:22雙因素方差分析法是什么?:雙因素方差分析法是什么?雙因素方差分析法是一種統(tǒng)計(jì)分析方法,可以用來分析兩個(gè)因素的不同水平對(duì)最終結(jié)果是否有顯著影響,以及兩因素之間是否存在交互作用影響結(jié)果。

00:39

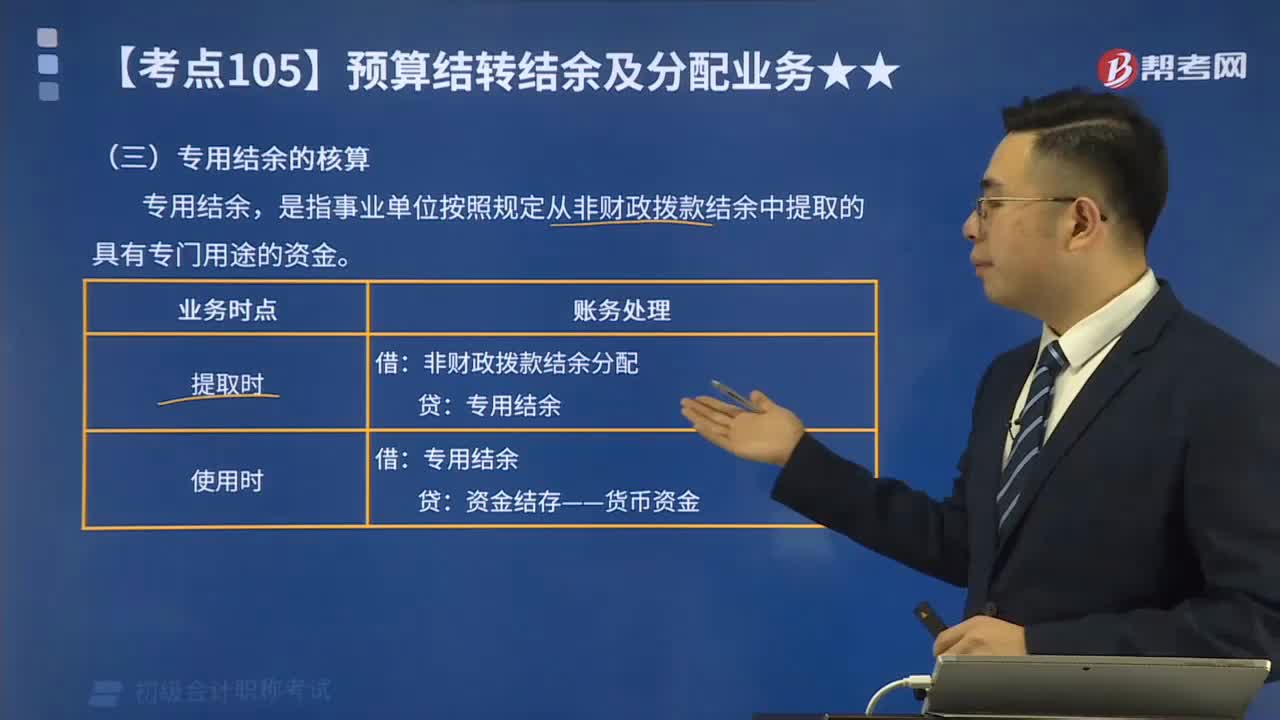

00:39什么是專用結(jié)余的核算?:什么是專用結(jié)余的核算?專用結(jié)余,是指事業(yè)單位按照規(guī)定從非財(cái)政撥款結(jié)余中提取的具有專門用途的資金。(1)根據(jù)有關(guān)規(guī)定從本年度非財(cái)政撥款結(jié)余或經(jīng)營結(jié)余中提取基金的,按照提取金額,借記“非財(cái)政撥款結(jié)余分配”(2)根據(jù)規(guī)定使用從非財(cái)政撥款結(jié)余或經(jīng)營結(jié)余中提取的專用基金時(shí),按照使用金額,貸記“資金結(jié)存——貨幣資金”科目。

03:00

03:00什么是累計(jì)盈余?:科目核算單位歷年實(shí)現(xiàn)的盈余扣除盈余分配后滾存的金額”以及因無償調(diào)入調(diào)出資產(chǎn)產(chǎn)生的凈資產(chǎn)變動(dòng)額,累計(jì)盈余是凈資產(chǎn)類科目。科目的余額轉(zhuǎn)入累計(jì)盈余”貸記或借記累計(jì)盈余,(3)按照規(guī)定上繳財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余、繳回非財(cái)政撥款結(jié)轉(zhuǎn)資金、向其他單位調(diào)出財(cái)政撥款結(jié)轉(zhuǎn)資金時(shí)。按照實(shí)際上繳、繳回、調(diào)出金額,借記累計(jì)盈余,按照規(guī)定從其他單位調(diào)入財(cái)政撥款結(jié)轉(zhuǎn)資金時(shí)。零余額賬戶用款額度“科目的余額轉(zhuǎn)入累計(jì)盈余”借記或貸記。

01:47

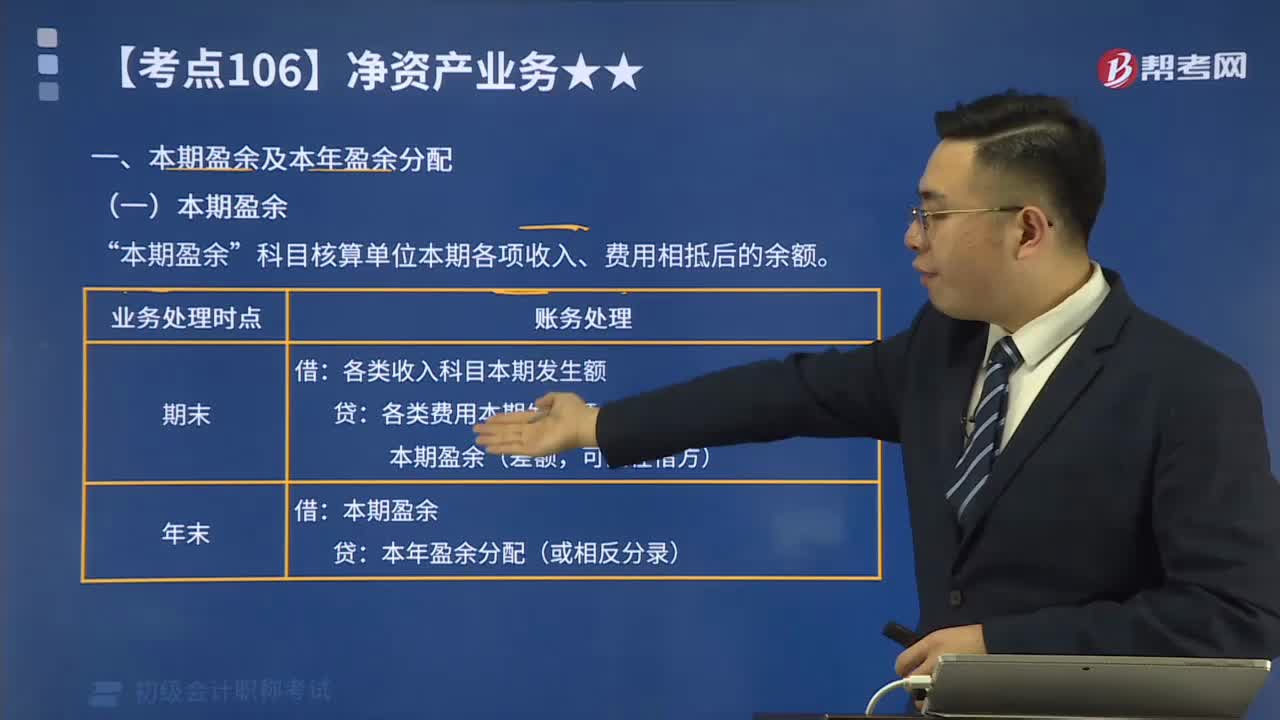

01:47本期盈余及本年盈余分配分別是指什么?:本期盈余及本年盈余分配分別是指什么?本期盈余科目核算單位本期各項(xiàng)收入、費(fèi)用相抵后的余額。本年盈余分配科目核算單位本年度盈余分配的情況和結(jié)果。本期盈余”科目核算單位本期各項(xiàng)收入、費(fèi)用相抵后的余額。本年盈余分配”科目核算單位本年度盈余分配的情況和結(jié)果。

00:40

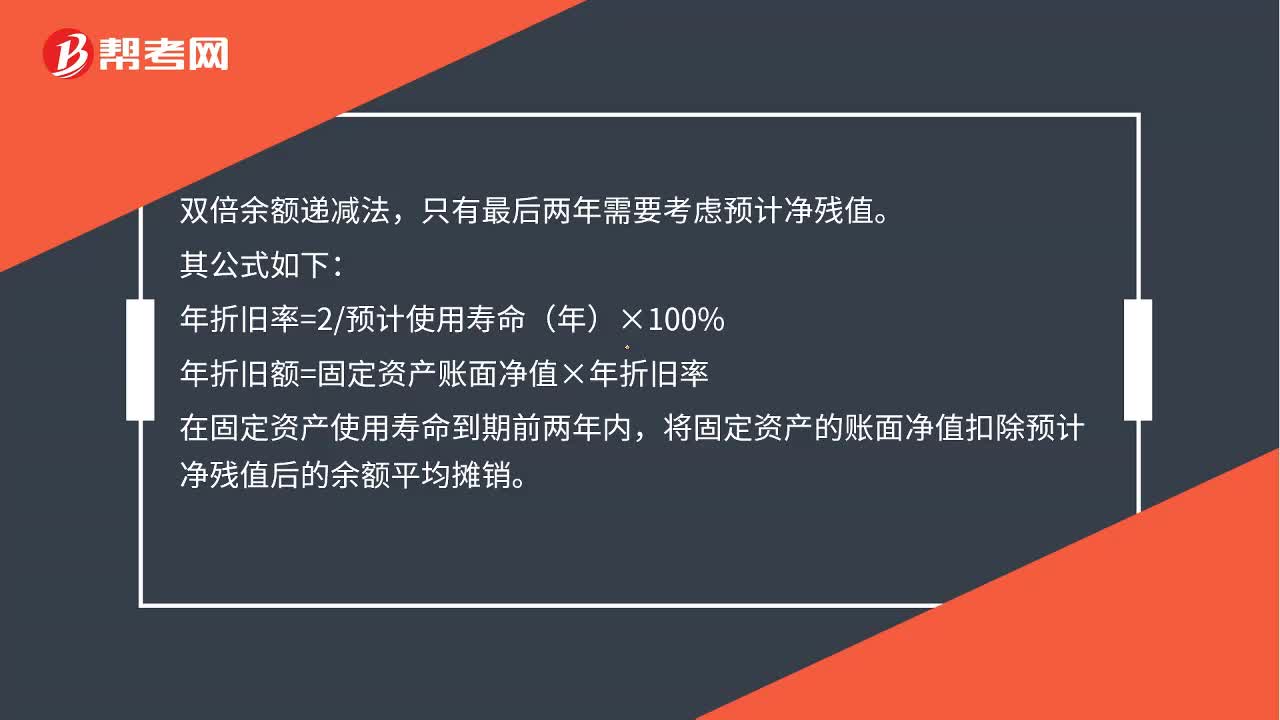

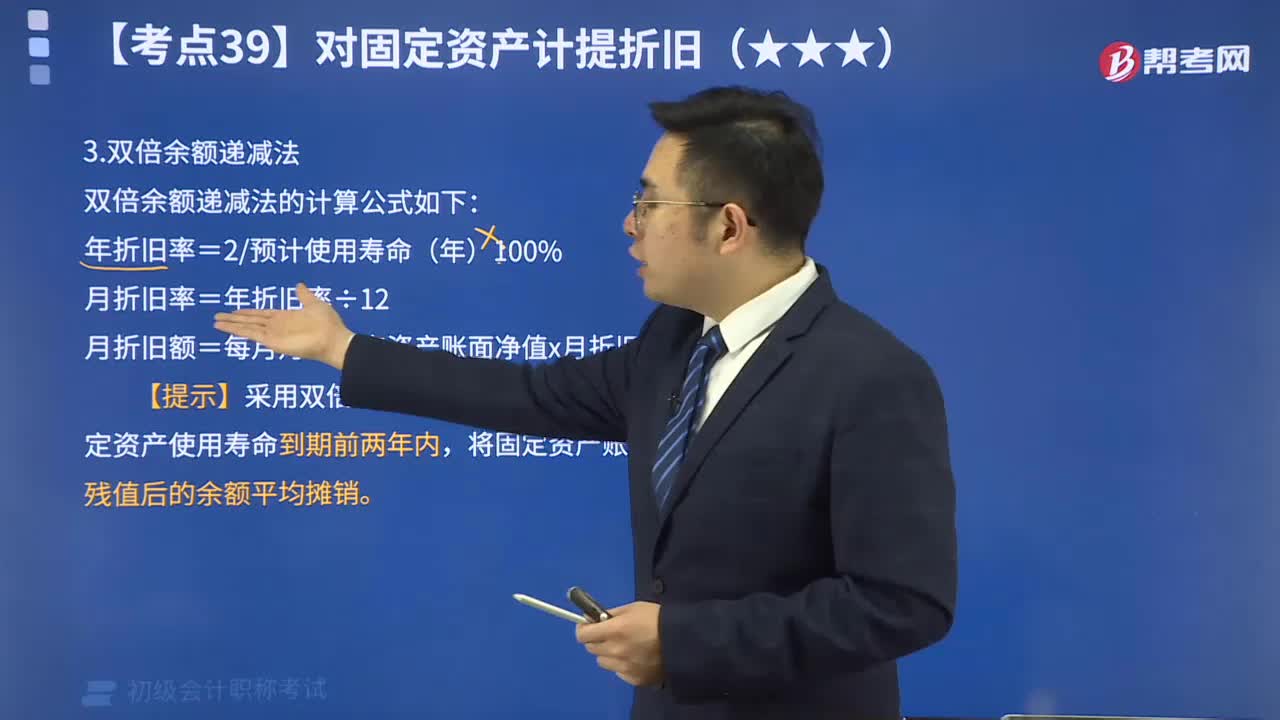

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?雙倍余額遞減法,只有最后兩年需要考慮預(yù)計(jì)凈殘值。其公式如下:年折舊率=2預(yù)計(jì)使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷

00:23

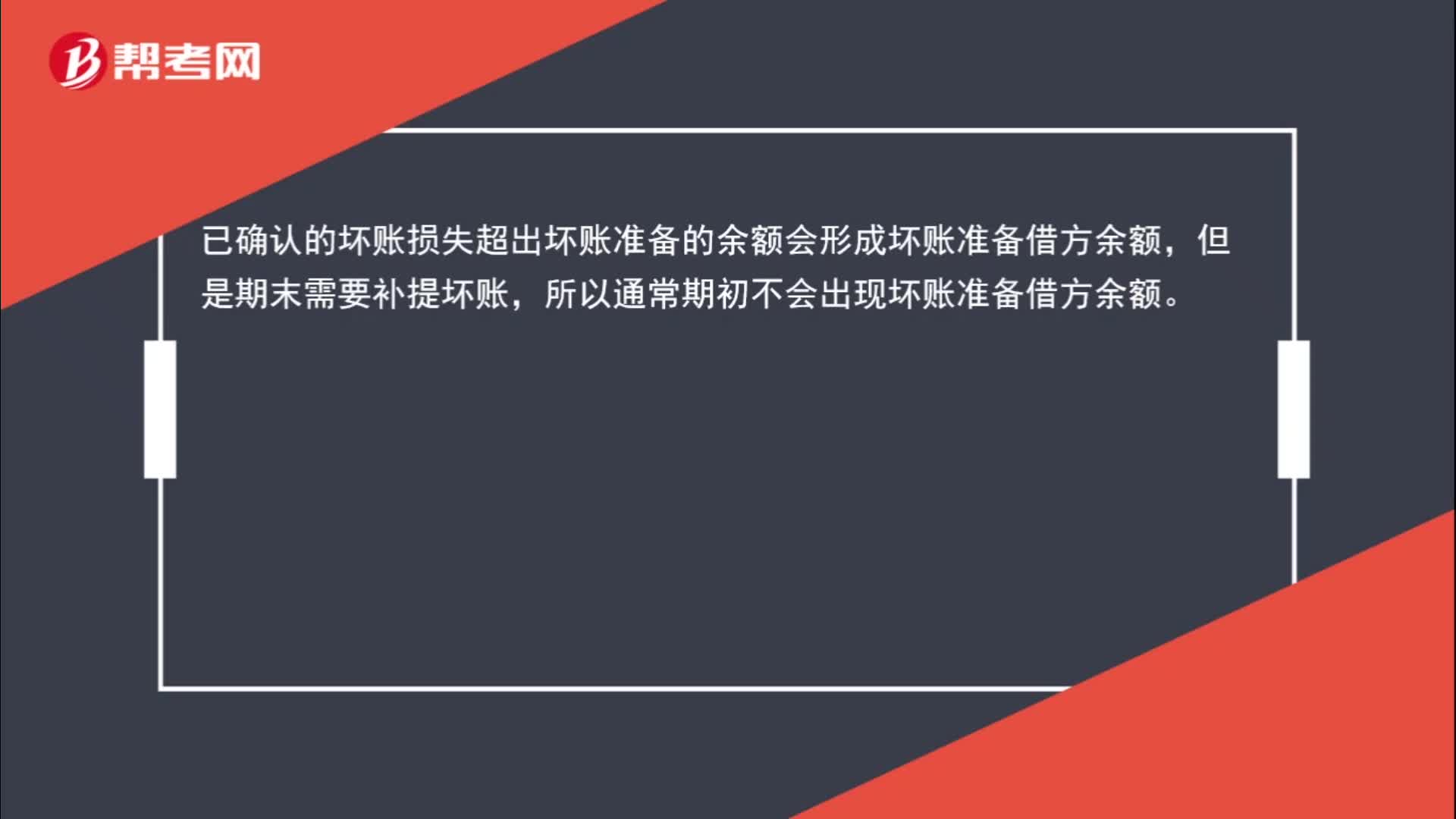

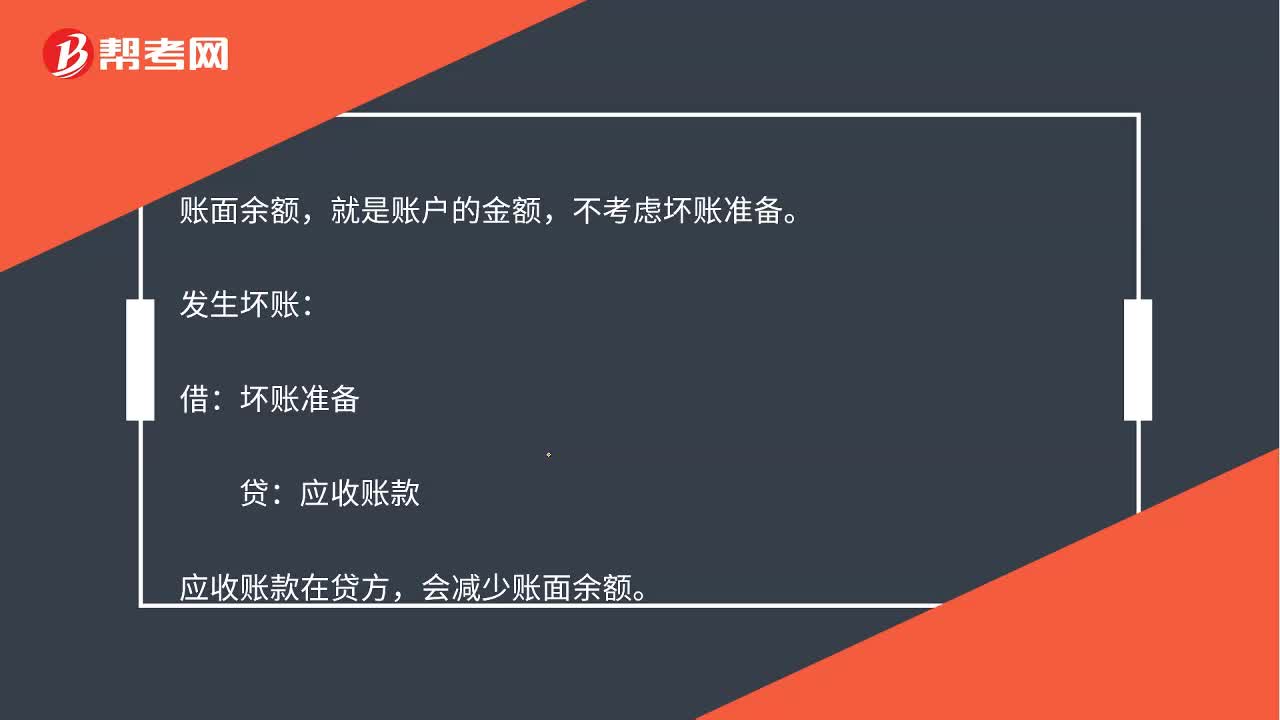

00:23發(fā)生壞賬損失的時(shí)候,為什么會(huì)減少應(yīng)收賬款賬面余額呢?:發(fā)生壞賬損失的時(shí)候,為什么會(huì)減少應(yīng)收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準(zhǔn)備。發(fā)生壞賬:借:壞賬準(zhǔn)備:貸,應(yīng)收賬款。應(yīng)收賬款在貸方會(huì)減少賬面余額

00:25

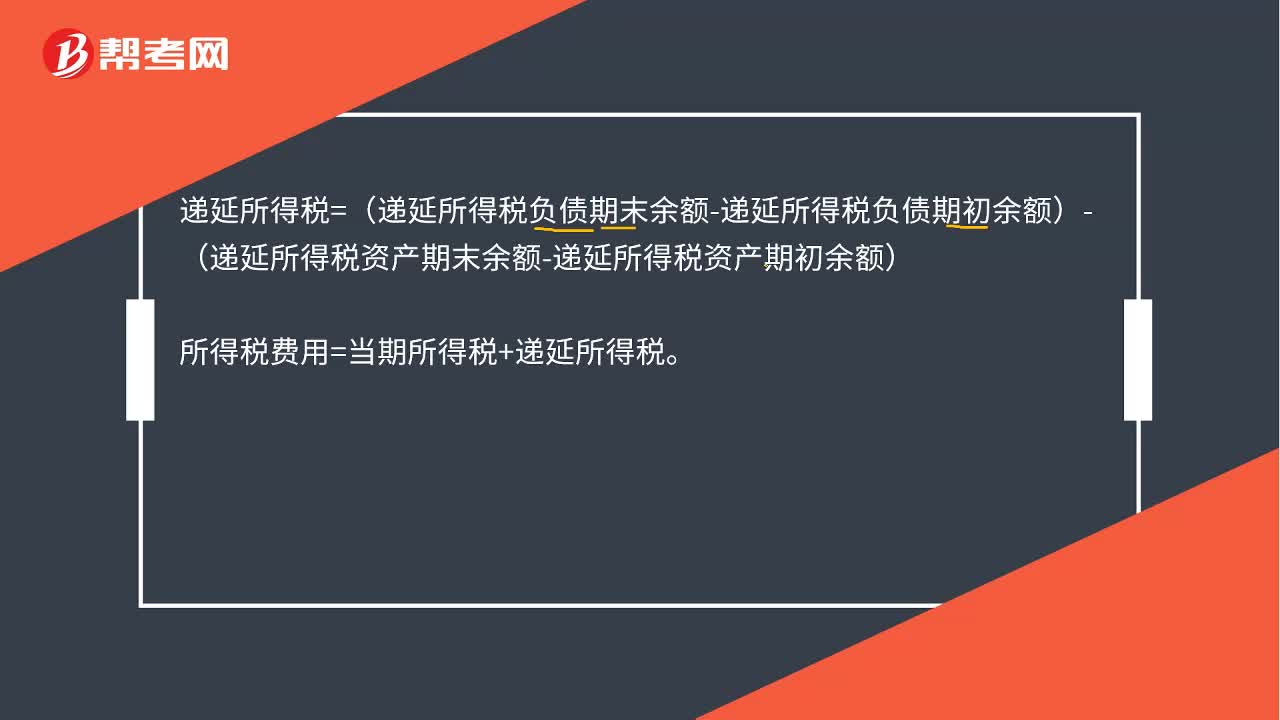

00:25遞延所得稅公式是什么?:遞延所得稅公式是什么?遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅

05:14

05:14快速了解資產(chǎn)負(fù)債表的年初余額和年末余額的填列方法是什么?:快速了解資產(chǎn)負(fù)債表的年初余額和年末余額的填列方法是什么?資產(chǎn)負(fù)債表各項(xiàng)目均需填列“應(yīng)對(duì)上年年末資產(chǎn)負(fù)債表各項(xiàng)目的名稱和數(shù)字按本年度的規(guī)定進(jìn)行調(diào)整。1.根據(jù)總賬余額直接填列“各總賬科目的余額直接填列”2.根據(jù)幾個(gè)總賬科目的期末余額計(jì)算填列“三個(gè)總賬科目的期末余額的合計(jì)數(shù)填列“3.根據(jù)明細(xì)賬科目余額計(jì)算填列,應(yīng)收賬款“科目中有關(guān)應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備余額后的金額填列”

08:45

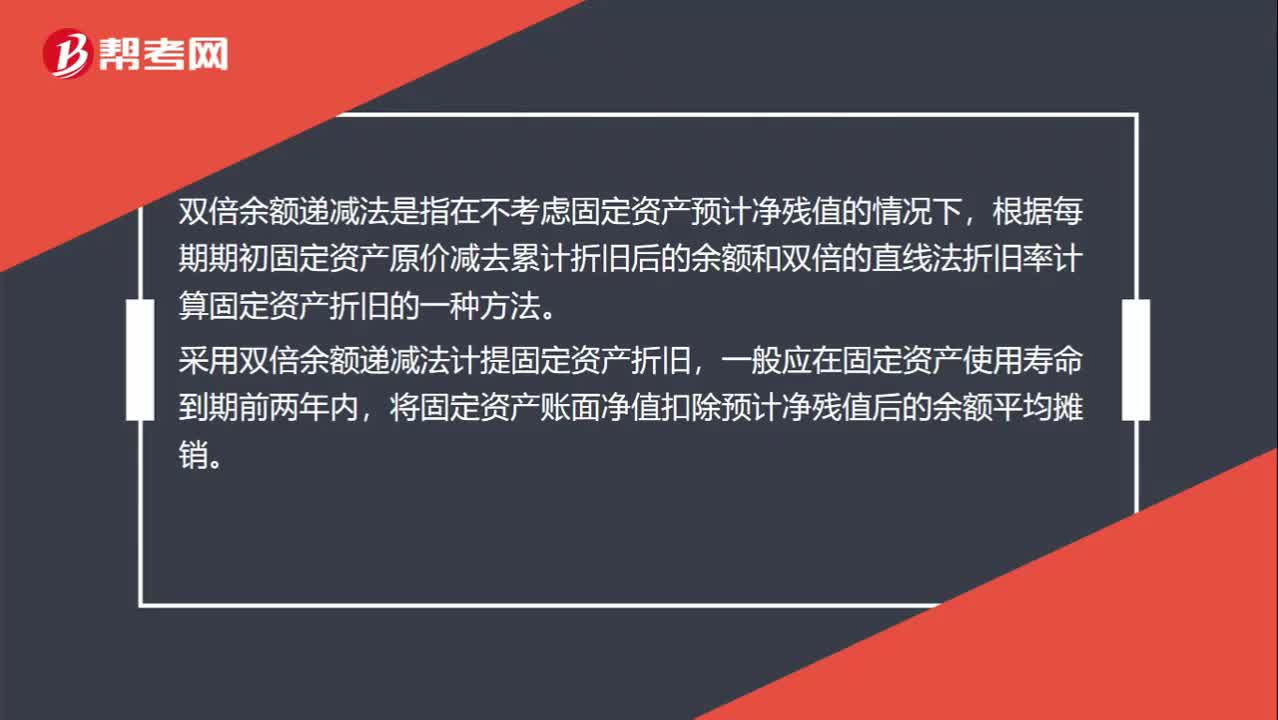

08:45為你解析什么是雙倍余額遞減法:雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計(jì)殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個(gè)固定不變的百分率,計(jì)算折舊額的一種加速折舊的方法。采用雙倍余額遞減法計(jì)提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日