下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

00:43應(yīng)付賬款出現(xiàn)借方余額該怎么處理?:應(yīng)付賬款出現(xiàn)借方余額該怎么處理?應(yīng)付職工薪酬期末余額在借方,表示工資有可能提前發(fā)放、多發(fā)、超支或有預(yù)支工資的情況。首先看一下賬務(wù)處理是不是錯了,是不是有該結(jié)轉(zhuǎn)沒有結(jié)轉(zhuǎn)的科目,有沒有進(jìn)行計提后直接發(fā)工資的情況等。如果有,該計提的進(jìn)行補(bǔ)提,該調(diào)整的進(jìn)行相應(yīng)的審計調(diào)整。

00:59

00:59如何才能知道賬面記錄的銀行賬戶有沒有漏記?:如何才能知道賬面記錄的銀行賬戶有沒有漏記?注冊會計師親自到人民銀行或基本存款賬戶開戶行查詢并打印《已開立銀行結(jié)算賬戶清單》,以確認(rèn)被審計單位賬面記錄的銀行人民幣結(jié)算賬戶是否完整;問一問辦理貨幣資金業(yè)務(wù)的相關(guān)人員(如出納),看看銀行賬戶的開立、使用、注銷等情況;必要時,獲取被審計單位已將全部銀行存款賬戶信息提供給注冊會計師的書面聲明。

00:44

00:44為什么實際發(fā)生壞賬不影響應(yīng)收賬款的賬面價值?:為什么實際發(fā)生壞賬不影響應(yīng)收賬款的賬面價值?因為我們國家采用的是備抵法,壞賬準(zhǔn)備在計提的時候影響了應(yīng)收賬款賬面價值,所以在實際發(fā)生的時候就不在影響了。收回已轉(zhuǎn)銷的壞賬,會計分錄是:壞賬準(zhǔn)備:借,銀行存款。貸應(yīng)收賬款貸方有壞賬準(zhǔn)備使壞賬準(zhǔn)備金額增加則應(yīng)收賬款的賬面價值減少

00:31

00:31應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?:應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應(yīng)收賬款賬面價值=應(yīng)收賬款賬面余額-壞賬準(zhǔn)備

00:31

00:31壞賬準(zhǔn)備借方余額是怎么回事?:壞賬準(zhǔn)備借方余額是怎么回事?已確認(rèn)的壞賬損失超出壞賬準(zhǔn)備的余額會形成壞賬準(zhǔn)備借方余額,但是期末需要補(bǔ)提壞賬,所以通常期初不會出現(xiàn)壞賬準(zhǔn)備借方余額。

00:37

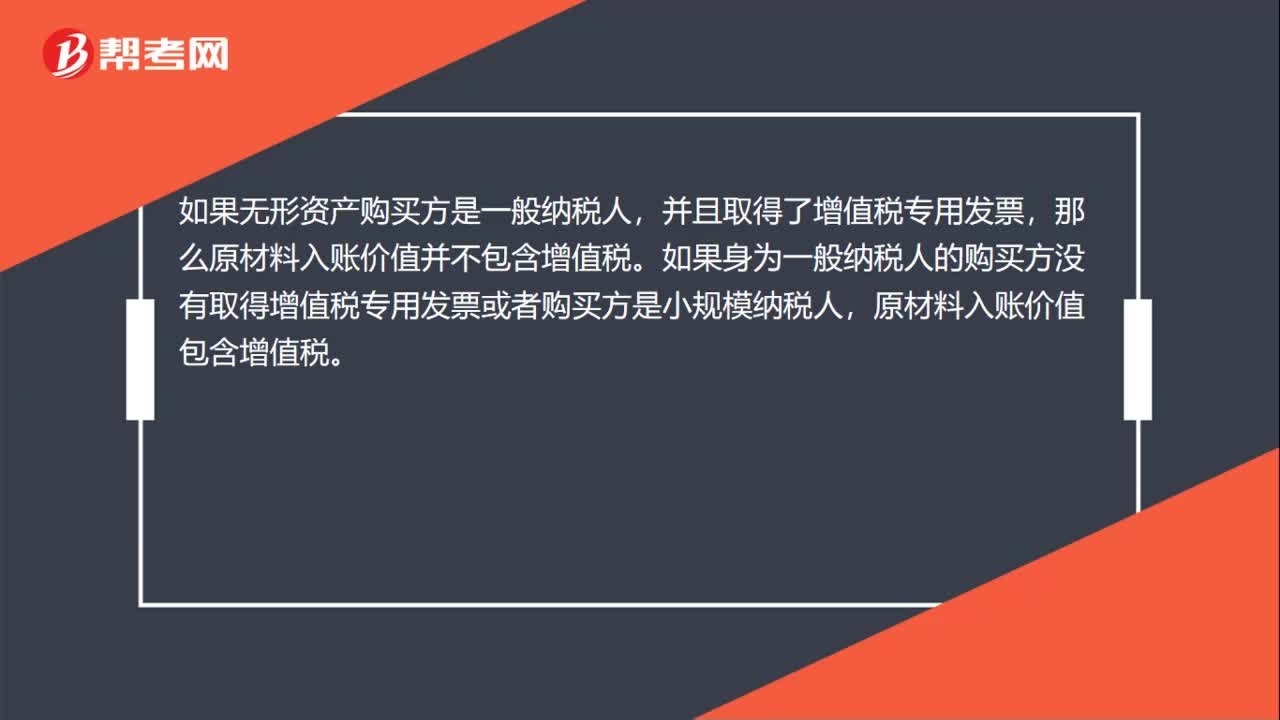

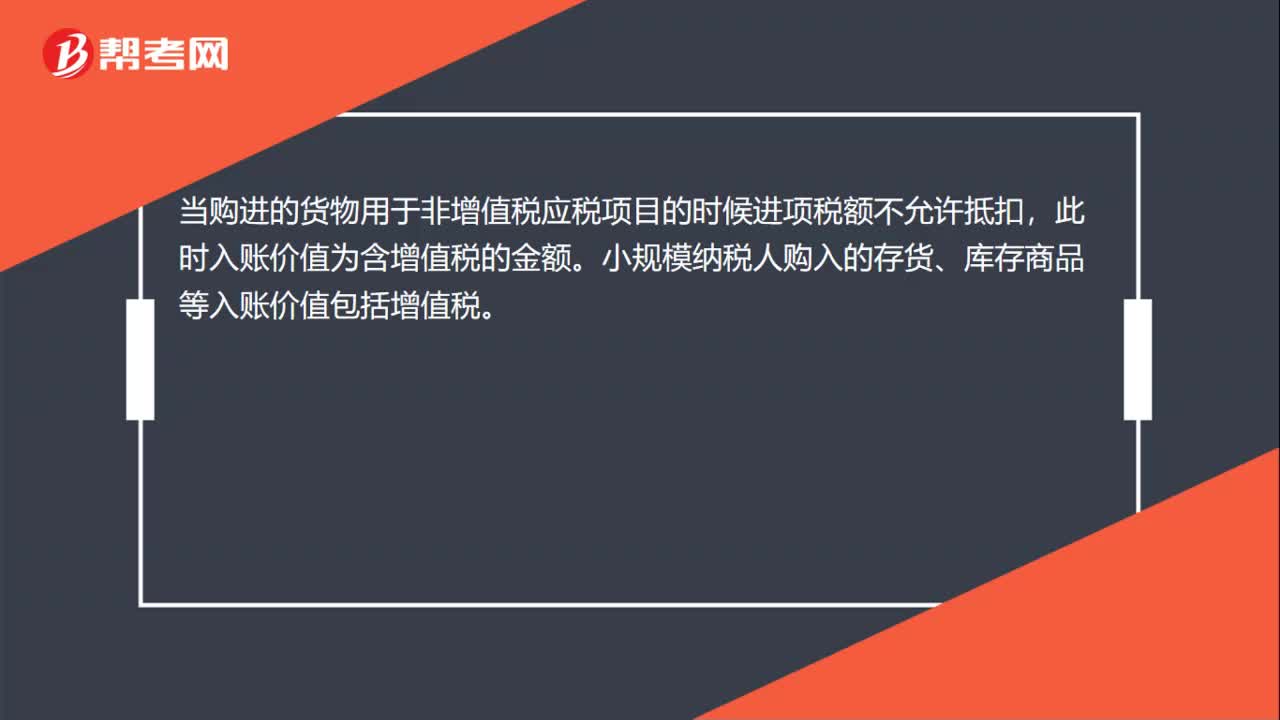

00:37入賬價值是什么意思?:入賬價值是什么意思?入賬價值,是確認(rèn)某項資產(chǎn)價值的金額。例如:購入材料的價款是100萬(假如不考慮其他條件),這批材料的入賬價值就是100萬。

00:34

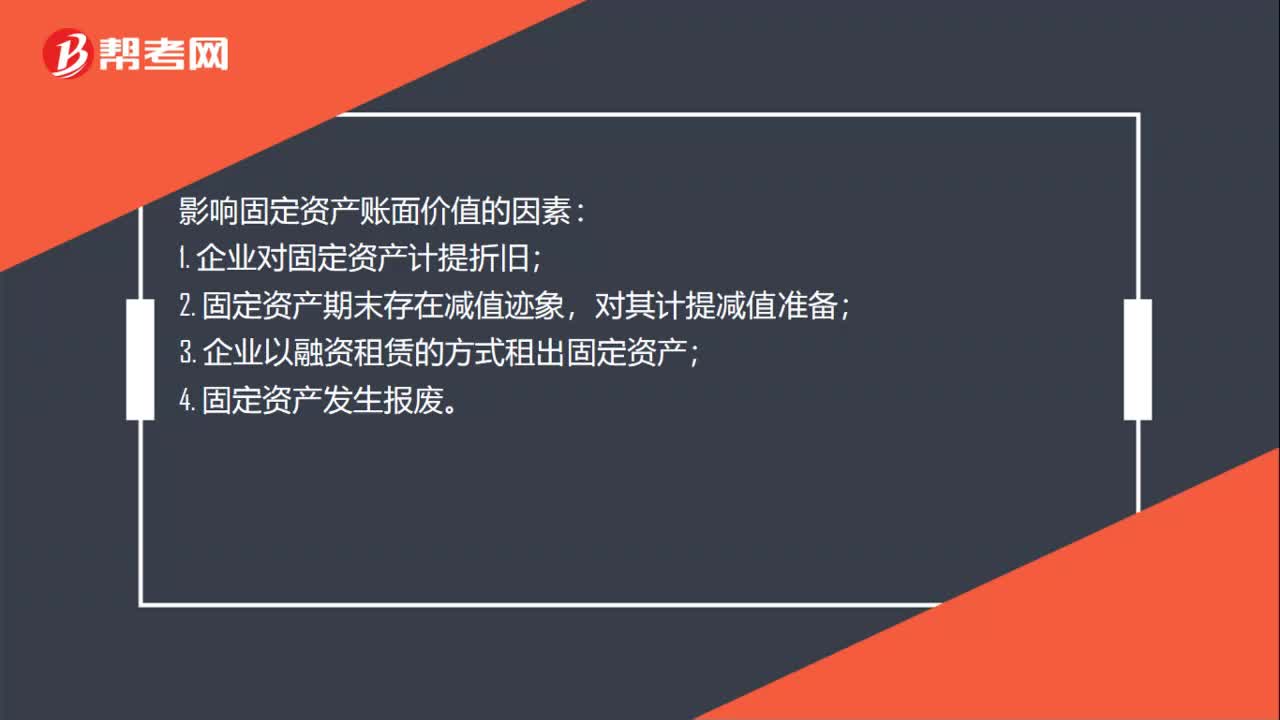

00:34固定資產(chǎn)的賬面價值低于可收回金額時,需要作會計分錄嗎?:固定資產(chǎn)的賬面價值低于可收回金額時,需要作會計分錄嗎?賬面價值低于可收回金額說明沒有發(fā)生減值,此時不用作分錄。注意:固定資產(chǎn)的減值準(zhǔn)備是不能轉(zhuǎn)回的。

03:14

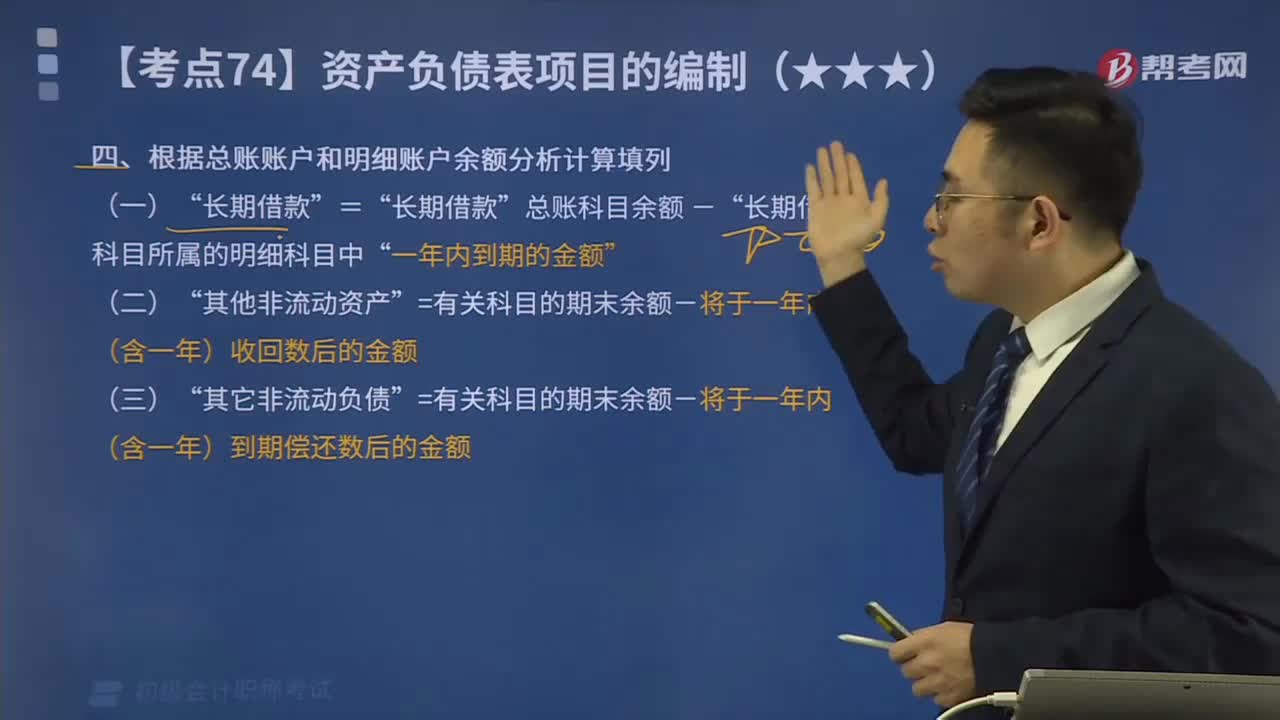

03:14怎樣根據(jù)總賬賬戶和明細(xì)賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細(xì)賬戶余額分析計算填列?期末余額”需要根據(jù)有關(guān)明細(xì)賬戶的期末余額分析計算填列。應(yīng)收賬款“預(yù)收賬款“賬戶所屬明細(xì)賬戶的期末借方余額合計數(shù)”賬戶中有關(guān)應(yīng)收賬款計提的壞賬準(zhǔn)備期末余額后的金額填列”總賬科目余額-”長期借款“=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)收回數(shù)后的金額”=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

02:38

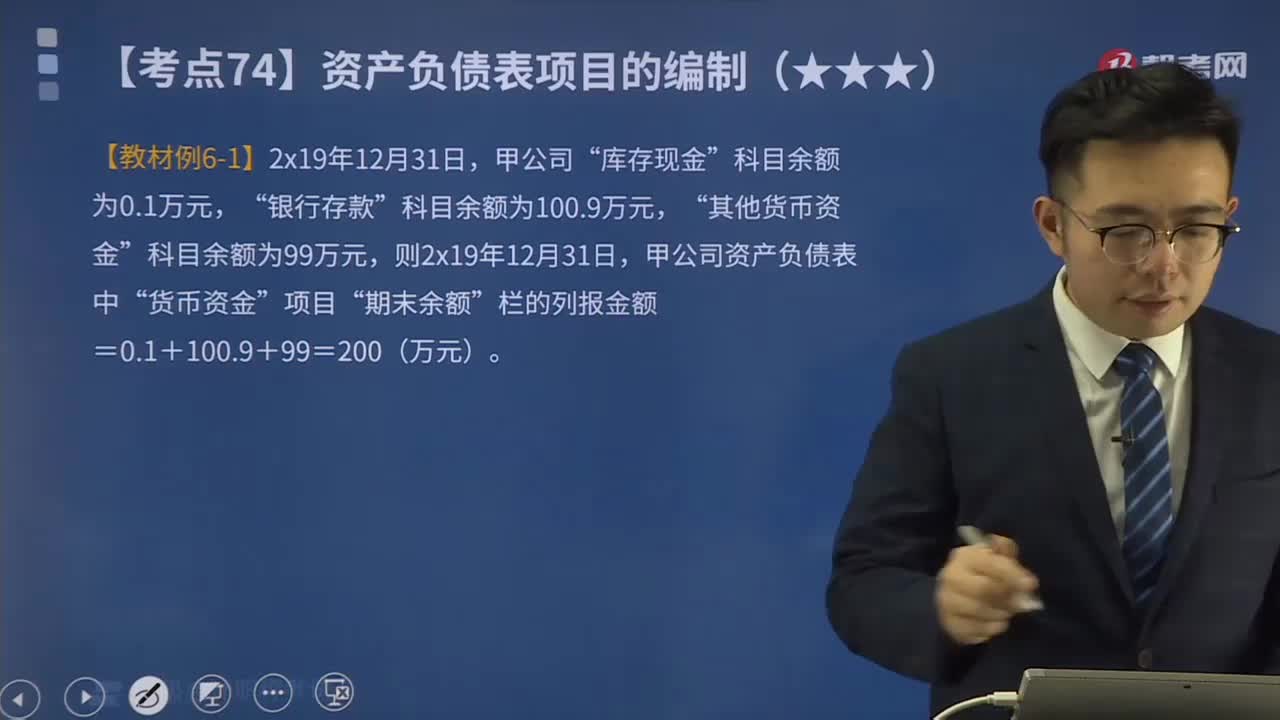

02:38如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?:如何區(qū)分根據(jù)總賬科目余額直接填列或計算填列?可以直接根據(jù)總賬賬戶余額填列的有:以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)“遞延所得稅資產(chǎn)“以公允價值計量且其變動計入當(dāng)期損益的金融負(fù)債“專項應(yīng)付款“遞延收益“遞延所得稅負(fù)債“資本公積“盈余公積“應(yīng)根據(jù)有關(guān)總賬科目的余額填列,有些項目則應(yīng)根據(jù)幾個總賬科目的余額計算填列。三個總賬科目余額的合計數(shù)填列”應(yīng)根據(jù)有關(guān)科目的期末余額分析填列”庫存現(xiàn)金。

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對免征的增值稅做會計分錄的時候,應(yīng)該直接減免的增值稅計入營業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入,計入營業(yè)外收入更合適。

00:34

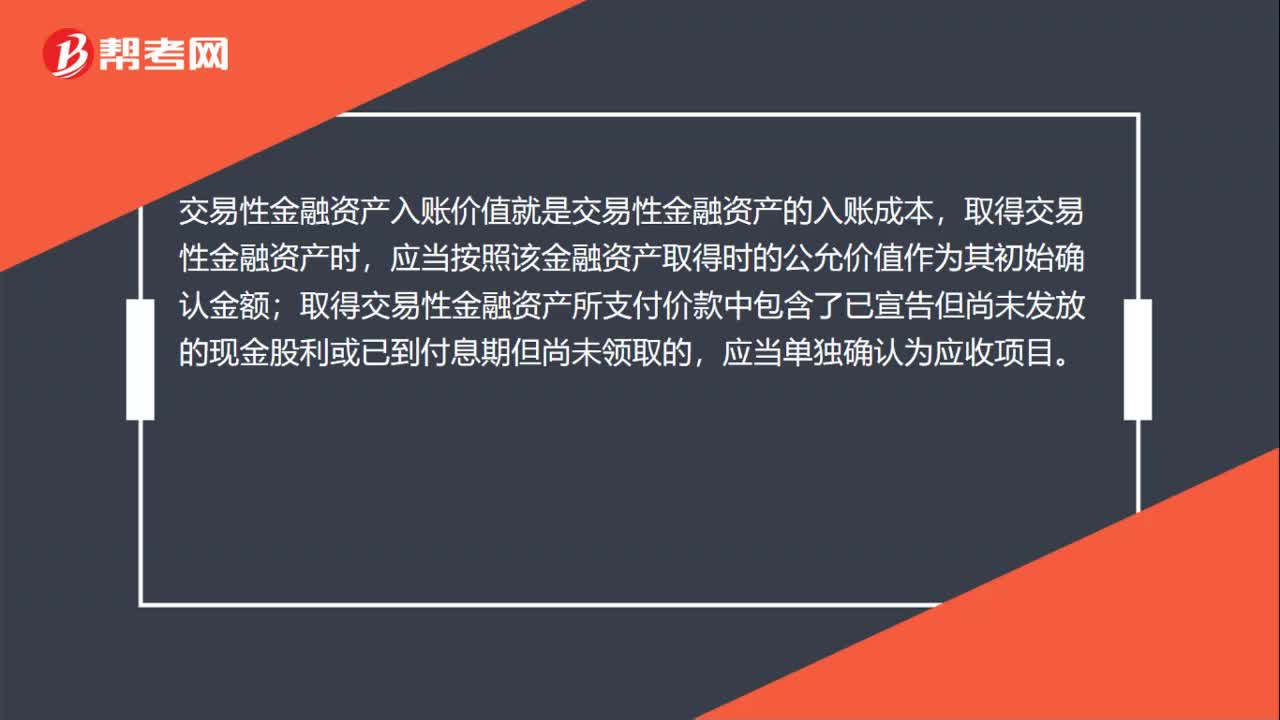

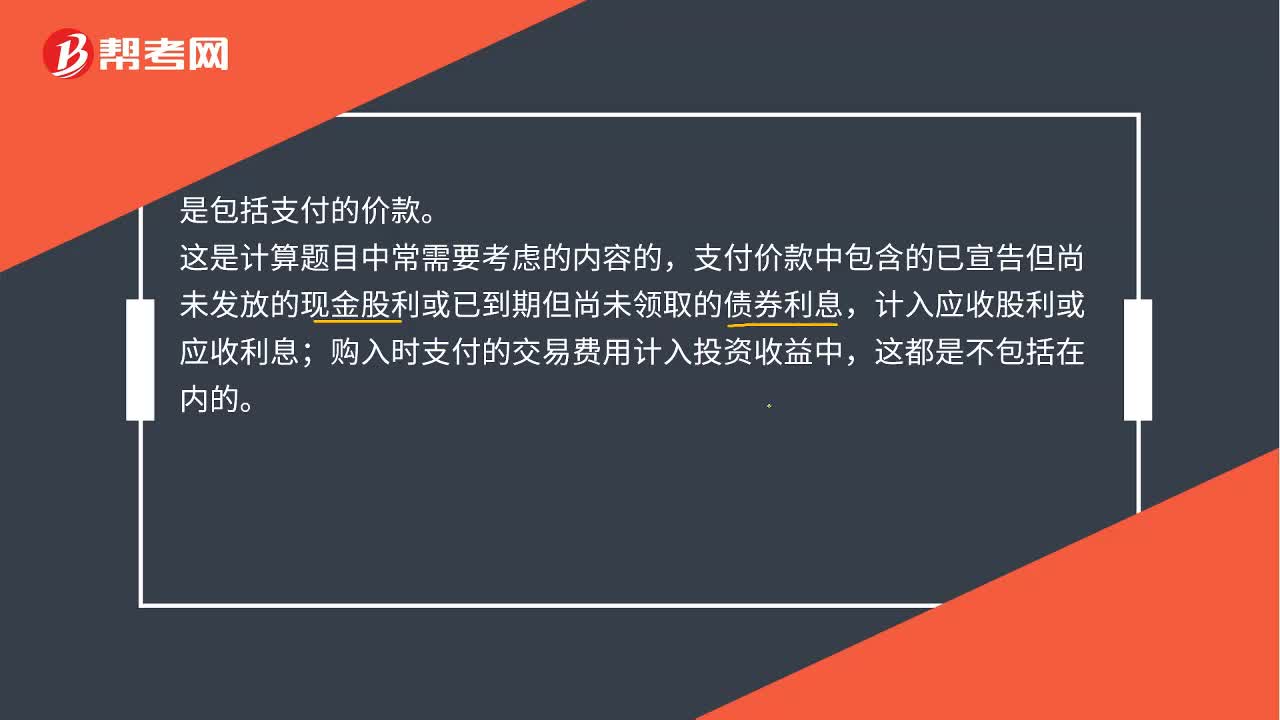

00:34交易性金融資產(chǎn)入賬價值是什么?:交易性金融資產(chǎn)入賬價值是什么?是包括支付的價款。這塊注意排除法,就是看什么不屬于,這是計算題目中常需要考慮的內(nèi)容的,支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到期但尚未領(lǐng)取的債券利息,計入應(yīng)收股利或應(yīng)收利息;購入時支付的交易費(fèi)用計入投資收益中,這都是不包括在內(nèi)的。

00:23

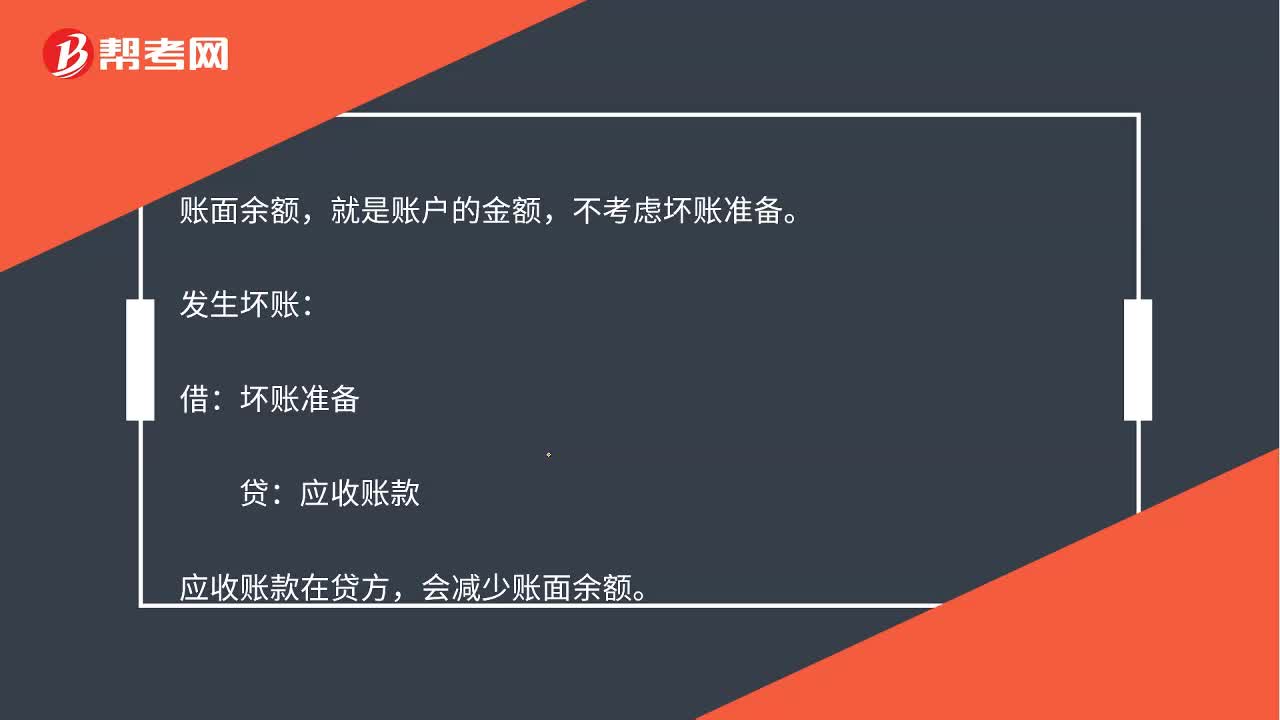

00:23發(fā)生壞賬損失的時候,為什么會減少應(yīng)收賬款賬面余額呢?:發(fā)生壞賬損失的時候,為什么會減少應(yīng)收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準(zhǔn)備。發(fā)生壞賬:借:壞賬準(zhǔn)備:貸,應(yīng)收賬款。應(yīng)收賬款在貸方會減少賬面余額

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日