下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27信用賬戶凈資產(chǎn)是什么?:信用賬戶凈資產(chǎn)是什么?凈資產(chǎn)是屬企業(yè)所有,并可以自由支配的資產(chǎn),既所有者權(quán)益。它由兩大部分組成,一部分是企業(yè)開辦當(dāng)初投入的資本,包括溢價部分,另一部分是企業(yè)在經(jīng)營之中創(chuàng)造的,也包括接受捐贈的資產(chǎn)。

00:23

00:23為什么銀行存款付款憑證可以作為庫存現(xiàn)金日記賬借方登記的依據(jù)?:為什么銀行存款付款憑證可以作為庫存現(xiàn)金日記賬借方登記的依據(jù)?因?yàn)閹齑娆F(xiàn)金是從銀行提取的,而從銀行提取庫存現(xiàn)金的時候,填制的是銀行存款付款憑證。

02:50

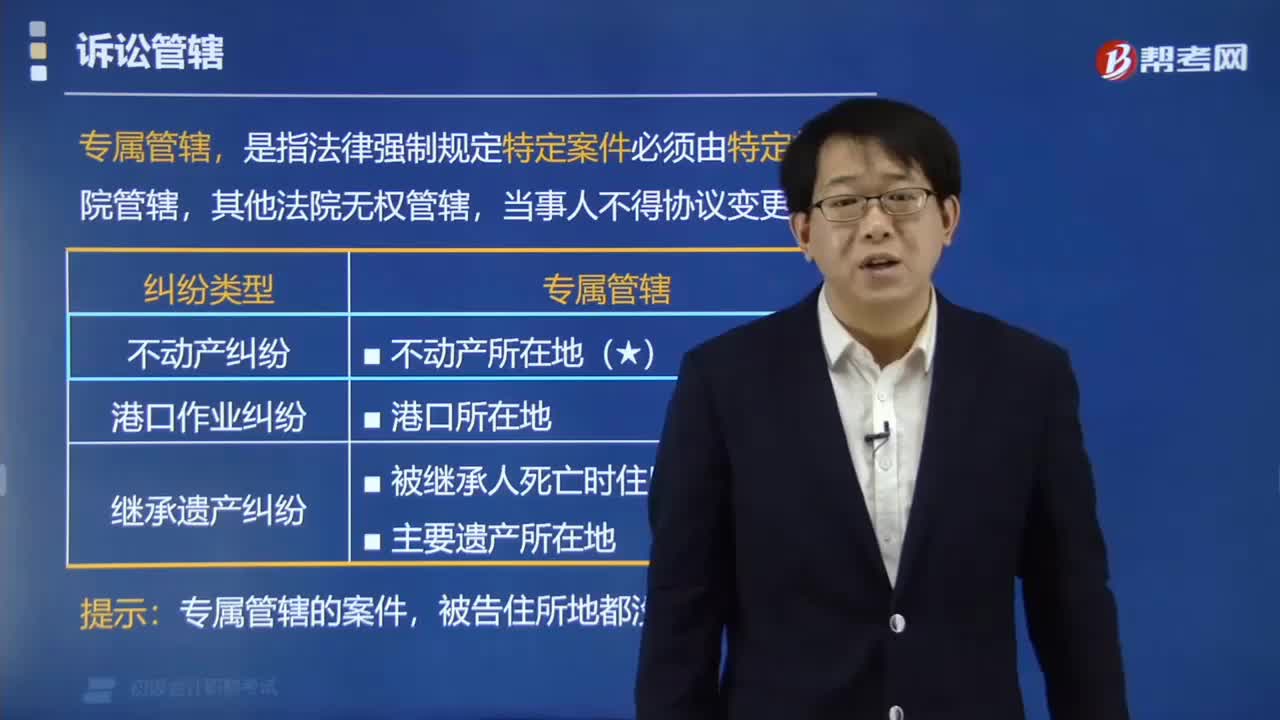

02:50專屬管轄是指什么?:專屬管轄是指什么?是指法律強(qiáng)制規(guī)定特定案件必須由特定的法院管轄,其他法院無權(quán)管轄,當(dāng)事人不得協(xié)議變更管轄。專屬管轄的糾紛類型:(1)被繼承人死亡時住所地。專屬管轄的案件,被告住所地都沒有管轄權(quán)。【例題?單選題】甲、乙因房屋買賣糾紛欲提起訴訟。對該案件享有管轄權(quán)的法院是()。A.甲住所地法院。B.乙住所地法院,C.房屋所在地法院,【解析】本題考核訴訟的專屬管轄。因不動產(chǎn)糾紛提起的訴訟。人民法院管轄

01:05

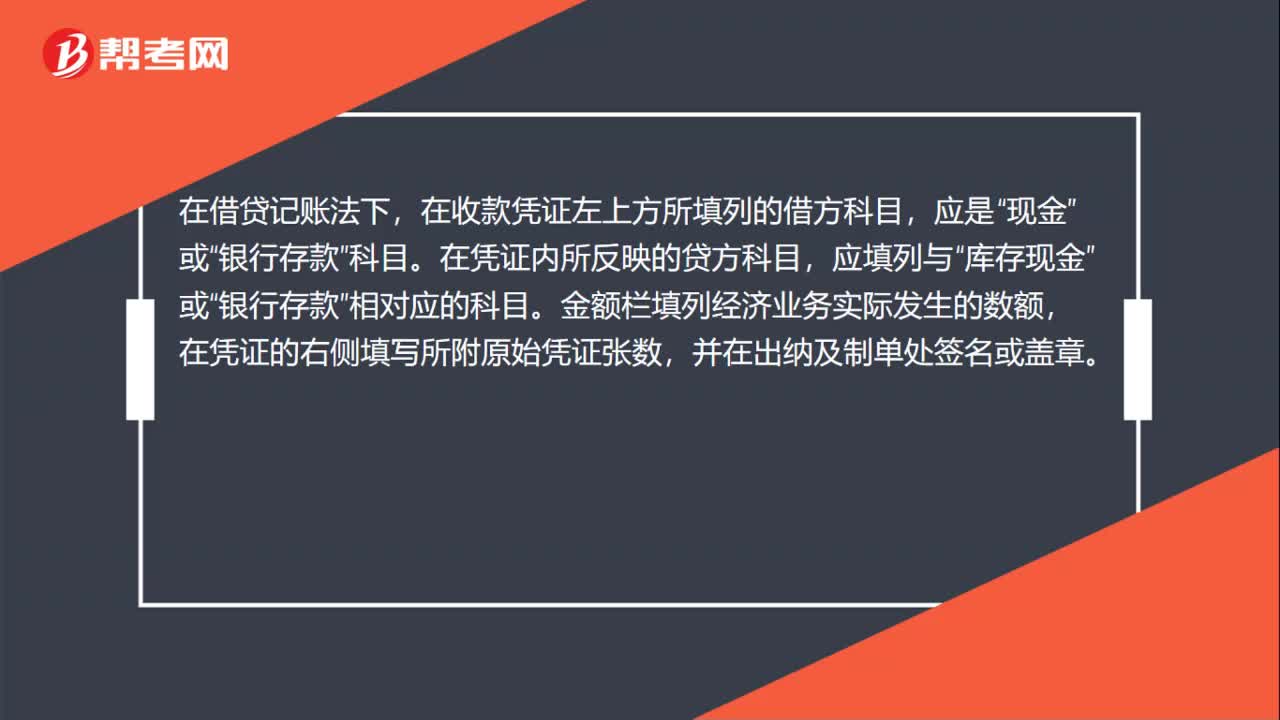

01:05備用金存公戶記賬憑證怎么寫?:備用金存公戶記賬憑證怎么寫?備用金存公戶,已經(jīng)存入銀行的,寫如下分錄:貸,其他應(yīng)收款,應(yīng)該填收款憑證。收款憑證是用來記錄現(xiàn)金和銀行存款收款業(yè)務(wù)的會計(jì)憑證,它是由出納人員根據(jù)審核無誤的原始憑證收款后填制的,在借貸記賬法下“在收款憑證左上方所填列的借方科目”應(yīng)是“現(xiàn)金”科目“在憑證內(nèi)所反映的貸方科目”應(yīng)填列與“庫存現(xiàn)金”或。銀行存款,相對應(yīng)的科目,金額欄填列經(jīng)濟(jì)業(yè)務(wù)實(shí)際發(fā)生的數(shù)額。

00:32

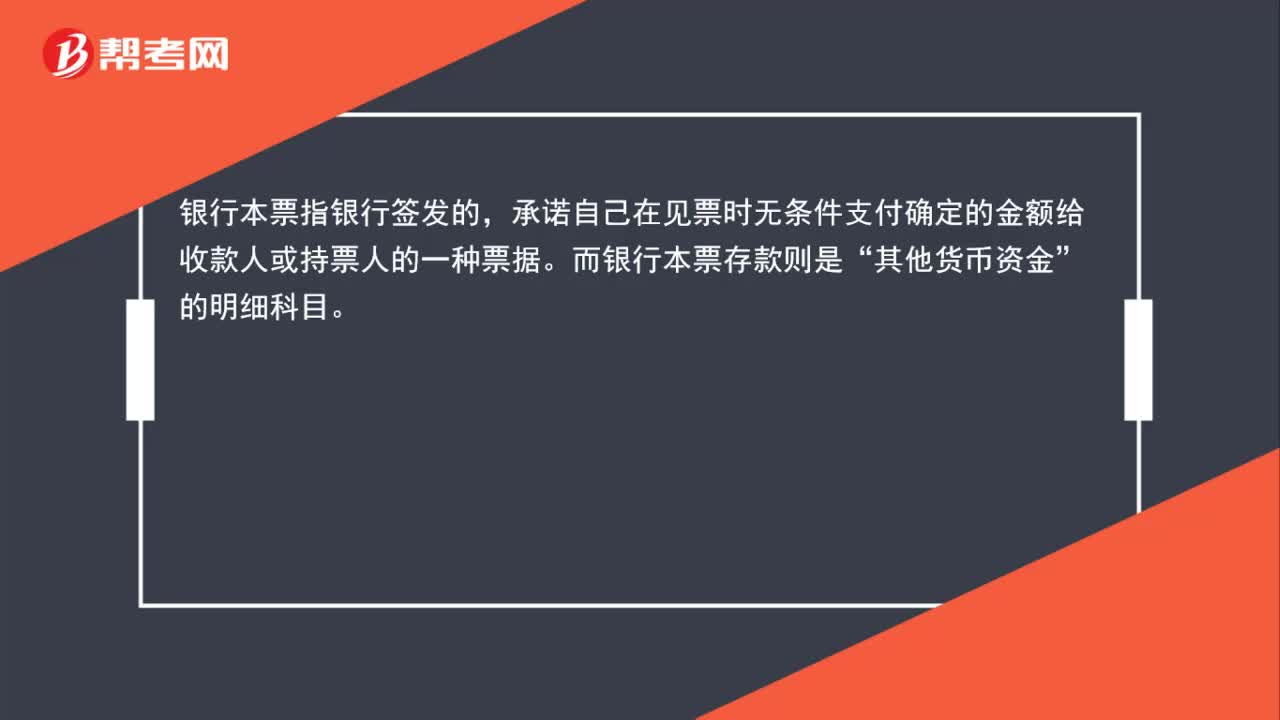

00:32銀行本票存款是什么?:銀行本票指銀行簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或持票人的一種票據(jù)。而銀行本票存款則是“其他貨幣資金”的明細(xì)科目。

04:30

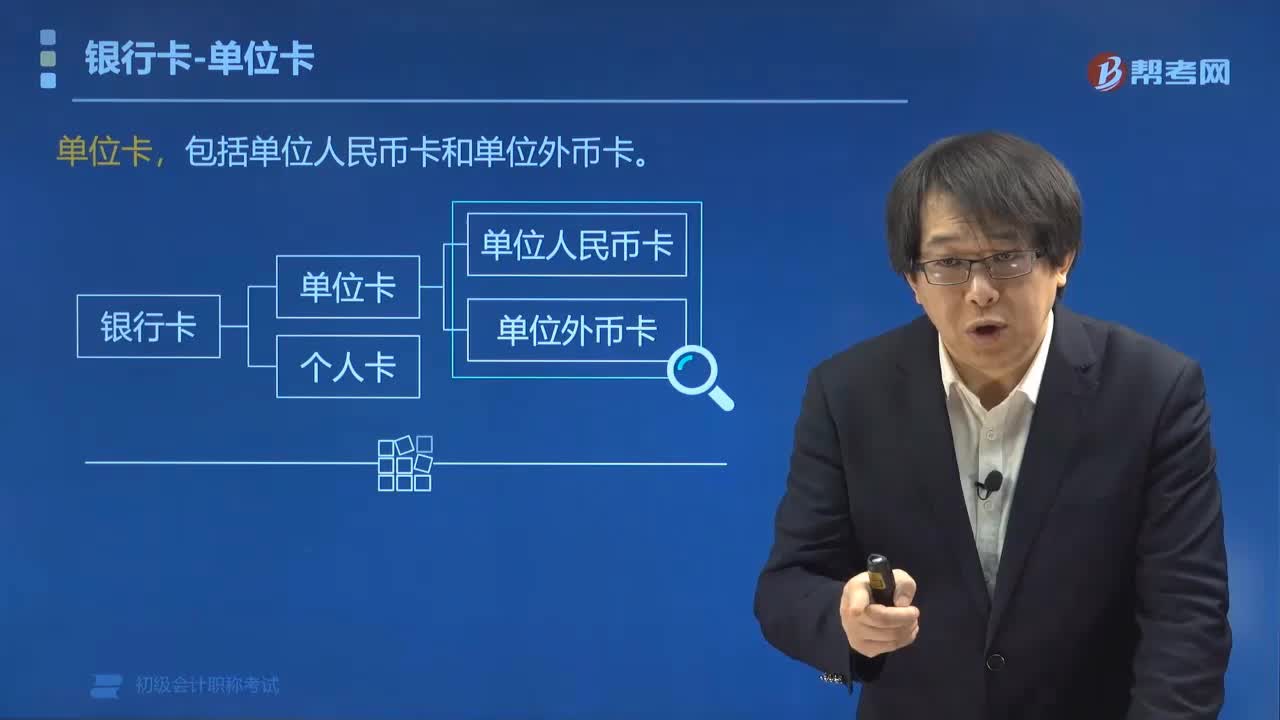

04:30單位人民幣卡賬戶是指什么?:單位人民幣卡賬戶是指什么?單位人民幣卡就是單位用于人民幣業(yè)務(wù)結(jié)算的卡,簡單說單位人民幣卡就是單位的借記卡,只能用于商品交易結(jié)算和因商品交易產(chǎn)生的勞務(wù)結(jié)算,不能存取現(xiàn)金。單位人民幣卡賬戶(即前文所講專用賬戶-備用金賬戶):單位人民幣卡賬戶的使用(示意圖):【例題?單選題】根據(jù)支付結(jié)算法律制度的規(guī)定,下列關(guān)于單位人民幣卡賬戶使用的表述中,【解析】單位人民幣卡賬戶的資金一律從其基本存款賬戶轉(zhuǎn)賬存入

03:39

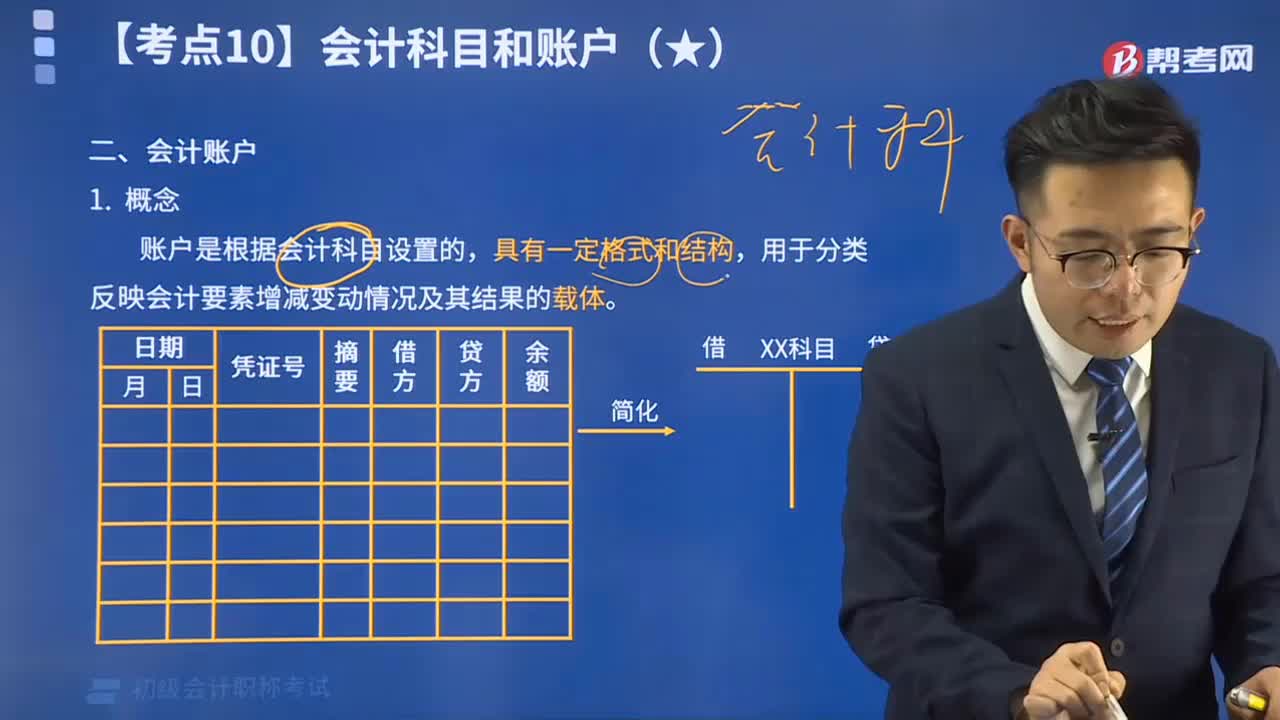

03:39什么是會計(jì)賬戶?:什么是會計(jì)賬戶?會計(jì)賬戶是根據(jù)會計(jì)科目設(shè)置的,會計(jì)科目是賬戶的名稱,同會計(jì)科目分類相對應(yīng),賬戶可以根據(jù)其核算的經(jīng)濟(jì)內(nèi)容、提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系進(jìn)行分類。會計(jì)科目和會計(jì)賬戶不加嚴(yán)格區(qū)分,下面是針對初級會計(jì)考試的知識點(diǎn)舉出的例題,【例題?單選題】賬戶設(shè)置的依據(jù)是()。A.會計(jì)科目,B.會計(jì)要素,C.會計(jì)對象。D.會計(jì)主體【解析】會計(jì)賬戶是根據(jù)會計(jì)科目設(shè)置的

02:16

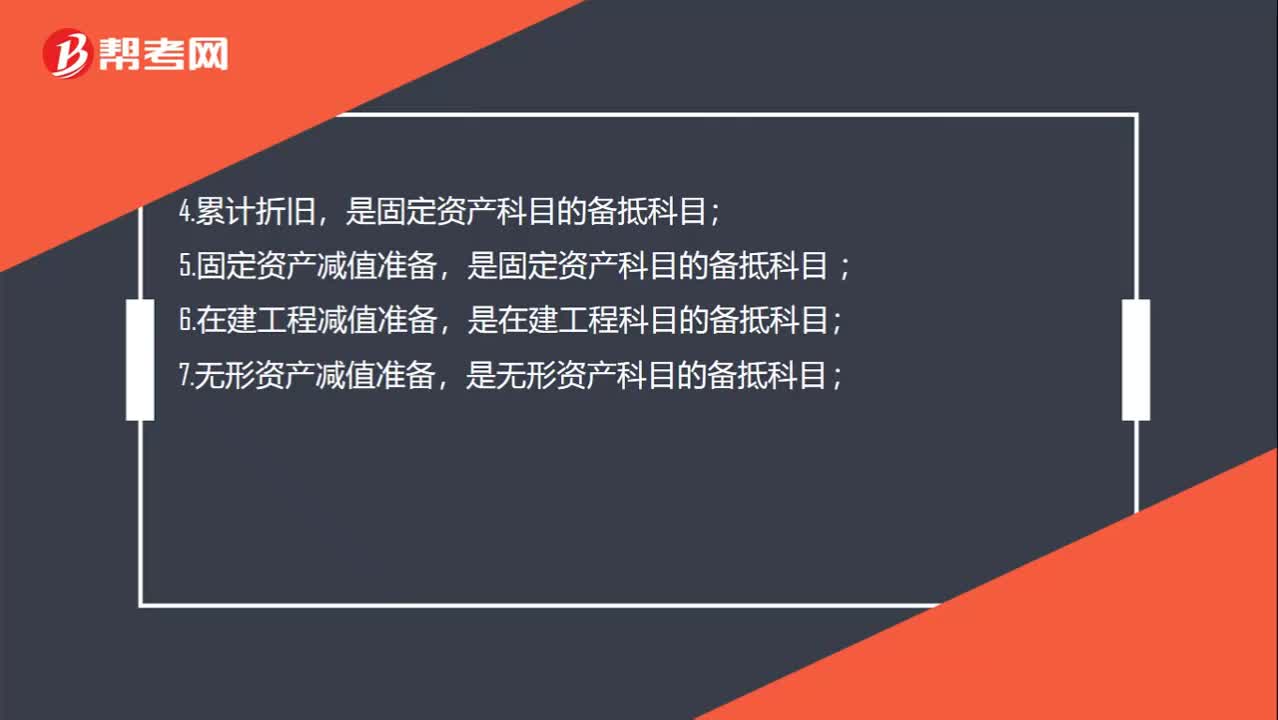

02:16備抵賬戶是什么?:一、備抵賬戶:資產(chǎn)類備抵賬戶,是應(yīng)收賬款和其他應(yīng)收款科目的備抵科目,是短期投資科目的備抵科目,是長期股權(quán)投資、長期債權(quán)投資科目的備抵科目,是固定資產(chǎn)科目的備抵科目,是無形資產(chǎn)科目的備抵科目,是存貨(包括原材料、庫存商品、等科目)的備抵科目:權(quán)益類備抵賬戶,權(quán)益?zhèn)涞仲~戶是用來抵減某一權(quán)益賬戶(被調(diào)整賬戶)的余額。以求得該權(quán)益賬戶的實(shí)際余額的賬戶,這個所有者權(quán)益類賬戶的備抵賬戶。賬戶的期末貸方余額”

00:35

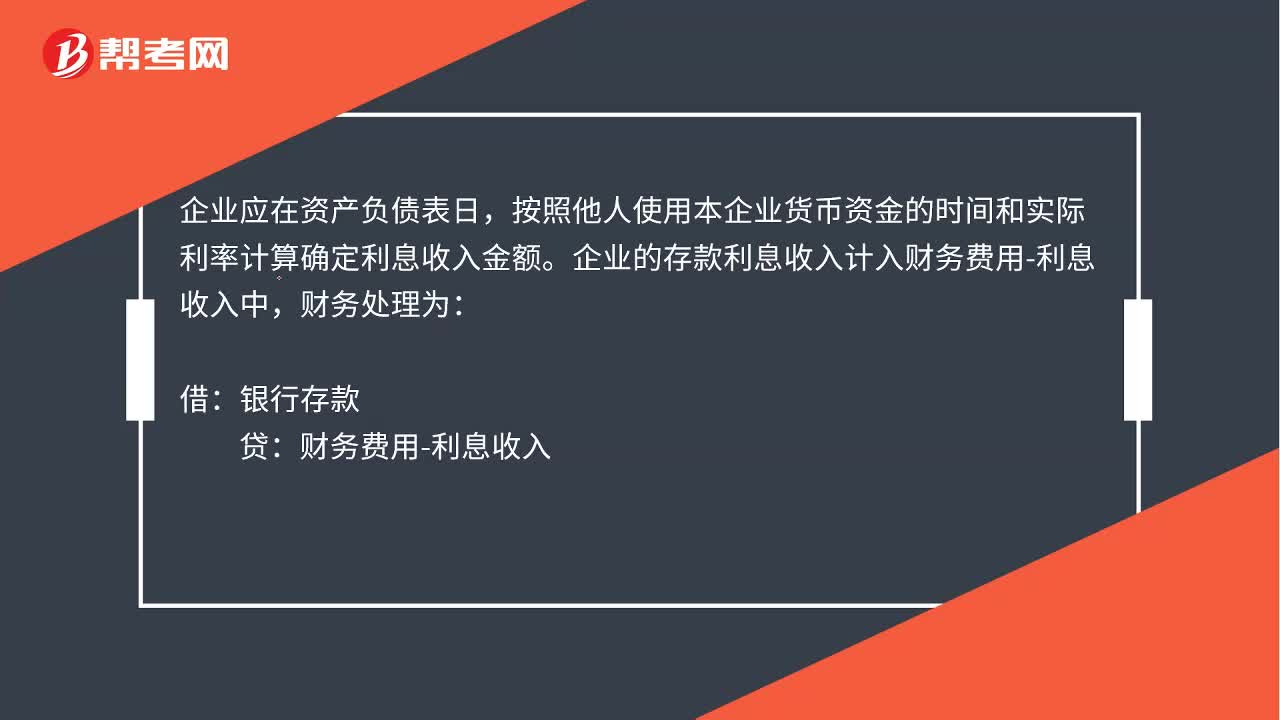

00:35存款利息會計(jì)分錄是什么?:存款利息會計(jì)分錄是什么?企業(yè)應(yīng)在資產(chǎn)負(fù)債表日,按照他人使用本企業(yè)貨幣資金的時間和實(shí)際利率計(jì)算確定利息收入金額。企業(yè)的存款利息收入計(jì)入財(cái)務(wù)費(fèi)用-利息收入中,財(cái)務(wù)處理為:借:銀行存款:貸財(cái)務(wù)費(fèi)用-利息收入

05:32

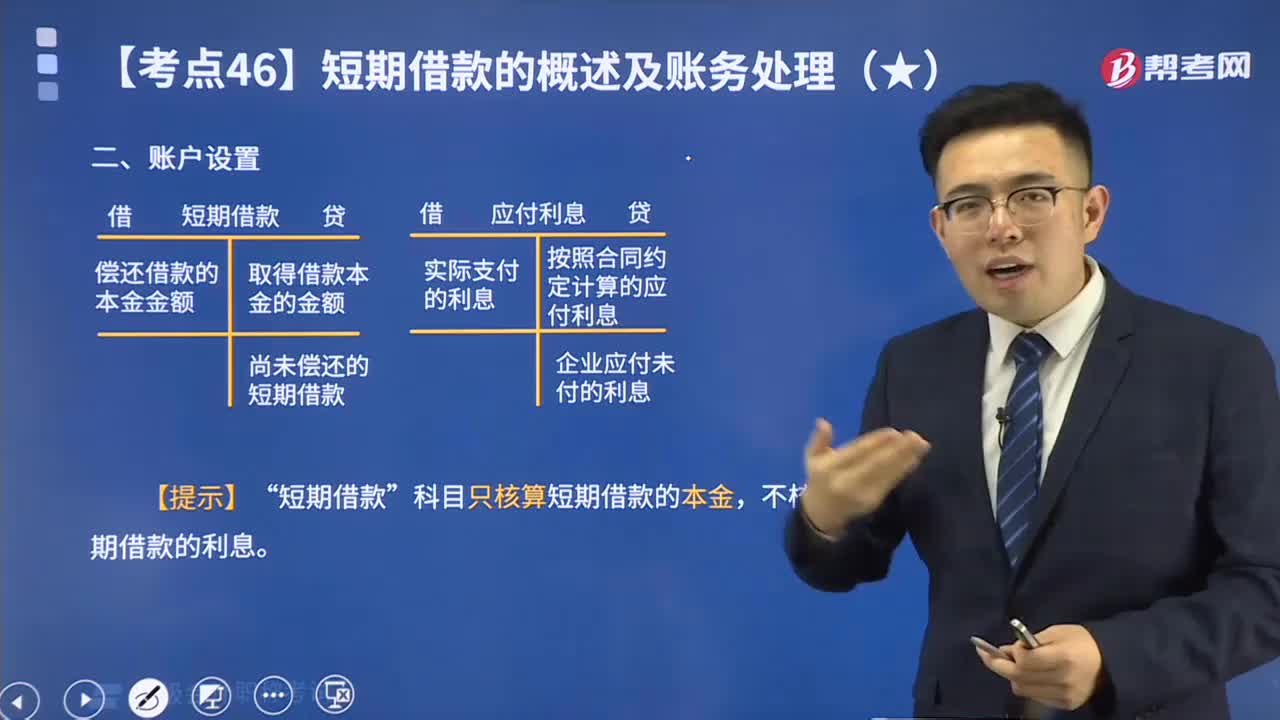

05:32帶你快速掌握什么是短期借款的賬戶設(shè)置?:“短期借款”科目只核算短期借款的本金,不核算短期借款的利息。短期借款核算企業(yè)向銀行或其他金融機(jī)構(gòu)等借入的期限在1年以下(含1年)的各種借款。

01:35

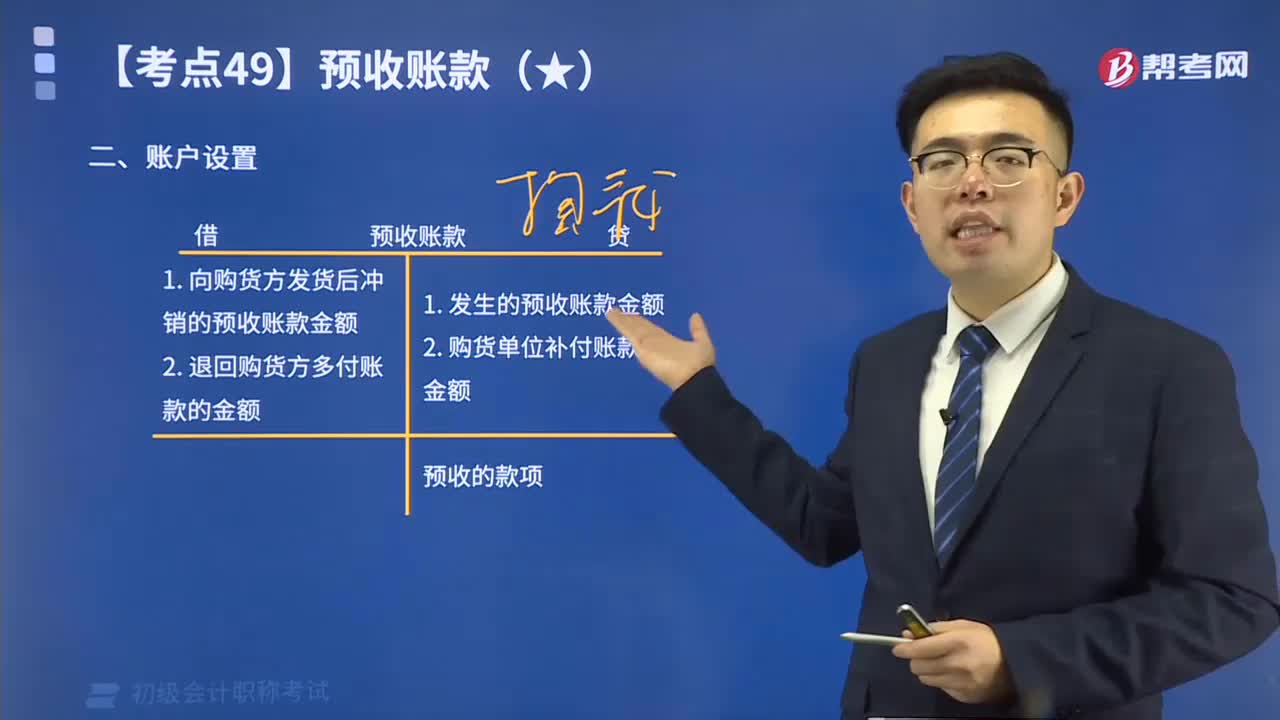

01:35快速掌握預(yù)收賬款的賬戶設(shè)置:預(yù)收貨款業(yè)務(wù)不多的企業(yè),可以不單獨(dú)設(shè)置“預(yù)收賬款”科目,其所發(fā)生的預(yù)收貨款,可通過“應(yīng)收賬款”科目核算。

07:44

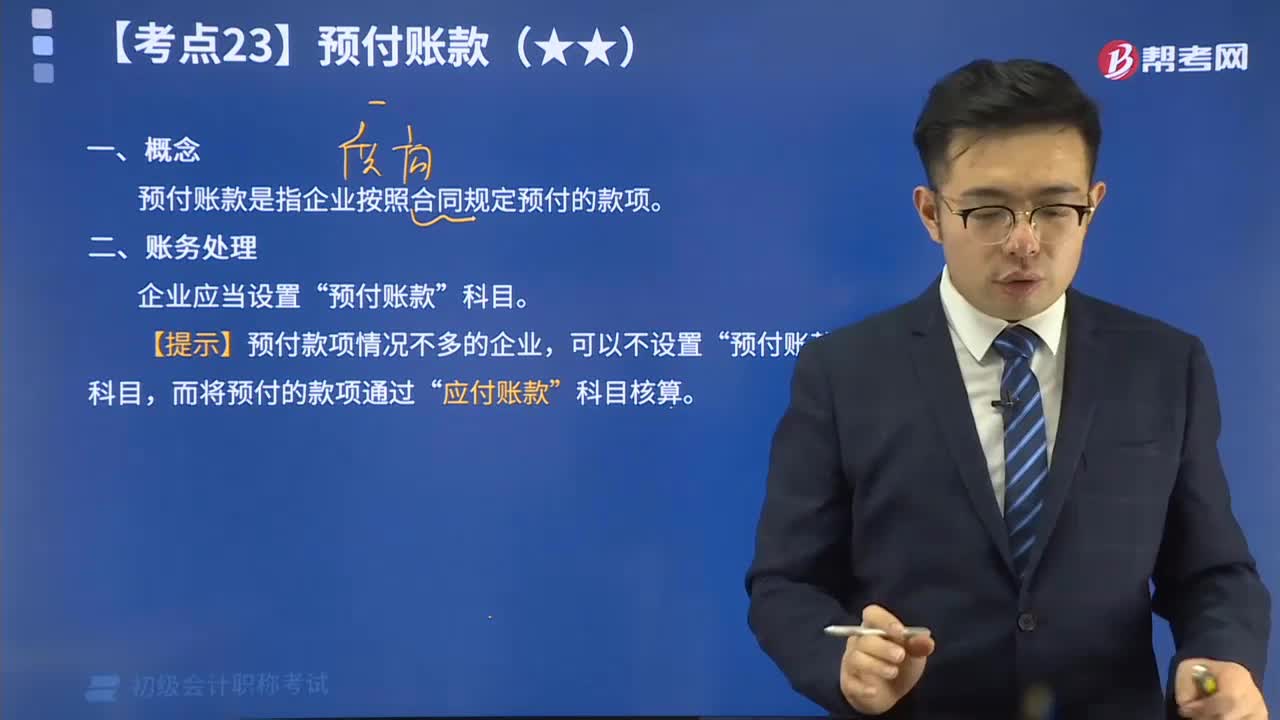

07:44什么是預(yù)付賬款?:預(yù)付賬款是指企業(yè)按照購貨合同的規(guī)定,預(yù)先以貨幣資金或貨幣等價物支付供應(yīng)單位的款項(xiàng)。預(yù)付賬款按實(shí)際付出的金額入賬,如預(yù)付的材料、商品采購貨款、必須預(yù)先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預(yù)購定金等。預(yù)付賬款是一項(xiàng)流動資產(chǎn)。預(yù)付賬款一般包括預(yù)付的貨款、預(yù)付的購貨定金。施工企業(yè)的預(yù)付賬款主要包括預(yù)付工程款、預(yù)付備料款等。預(yù)付賬款是指企業(yè)按照合同規(guī)定預(yù)付的款項(xiàng)“【提示】預(yù)付款項(xiàng)情況不多的企業(yè)”預(yù)付賬款“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日