下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29對公賬戶轉(zhuǎn)賬需要手續(xù)費嗎?:對公賬戶轉(zhuǎn)賬需要手續(xù)費嗎?不同的銀行收費標(biāo)準(zhǔn)不同,一般情況下公司開戶行轉(zhuǎn)其他行要收手續(xù)費,轉(zhuǎn)同行不收手續(xù)費。

02:43

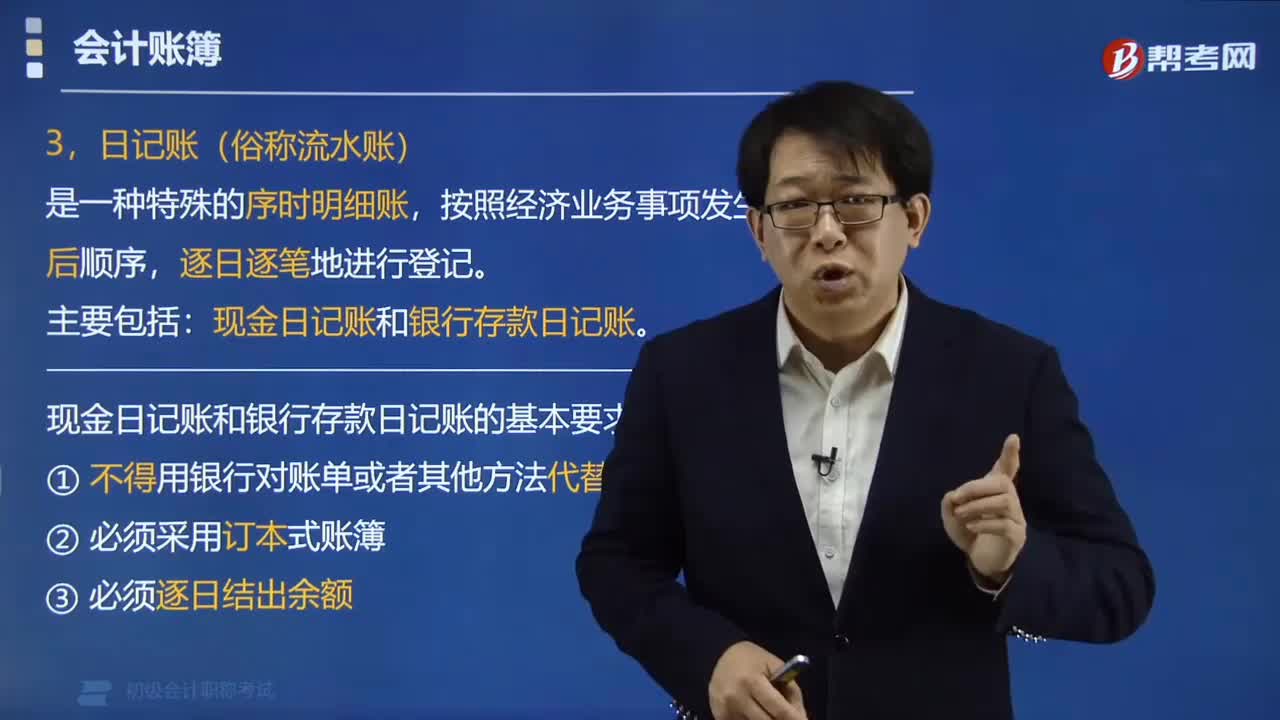

02:43會計賬簿的日記賬是什么?:會計賬簿的日記賬是什么?會計賬簿的日記賬是一種特殊的序時明細(xì)賬(俗稱流水賬),逐日逐筆地進(jìn)行登記的賬簿。①包括現(xiàn)金日記賬和銀行存款日記賬。②日記賬通常使用訂本賬。2. 現(xiàn)金日記賬和銀行存款日記賬的基本要求。①不得用銀行對賬單或者其他方法代替。②必須采用訂本式賬簿,【例題?單選題】按照經(jīng)濟(jì)業(yè)務(wù)發(fā)生時間的先后順序逐日、逐筆登記的賬簿是(),C.備查賬簿【解析】日記賬是一種特殊的序時明細(xì)賬

00:33

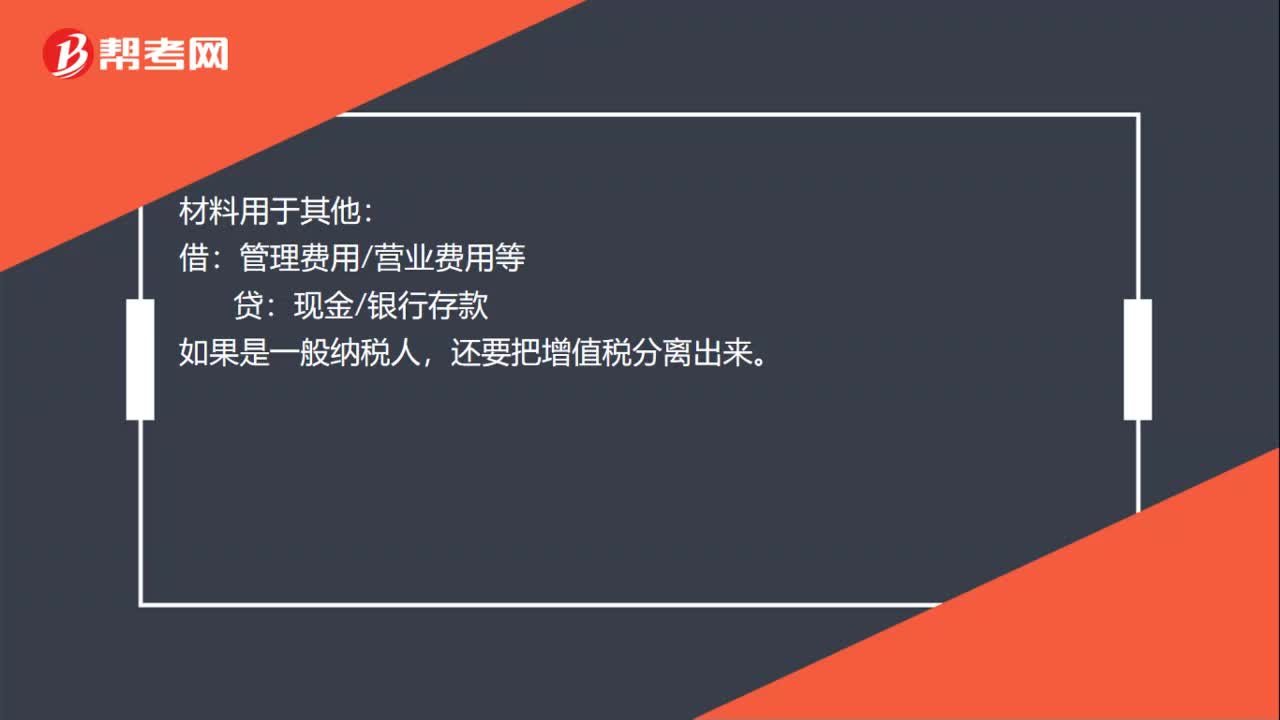

00:33材料費用記賬憑證記什么科目?:材料費用記賬憑證記什么科目?材料費用記賬憑證記原材料,材料用于生產(chǎn):原材料——:某材料:材料用于其他,借。管理費用營業(yè)費用等貸現(xiàn)金銀行存款如果是一般納稅人還要把增值稅分離出來

01:02

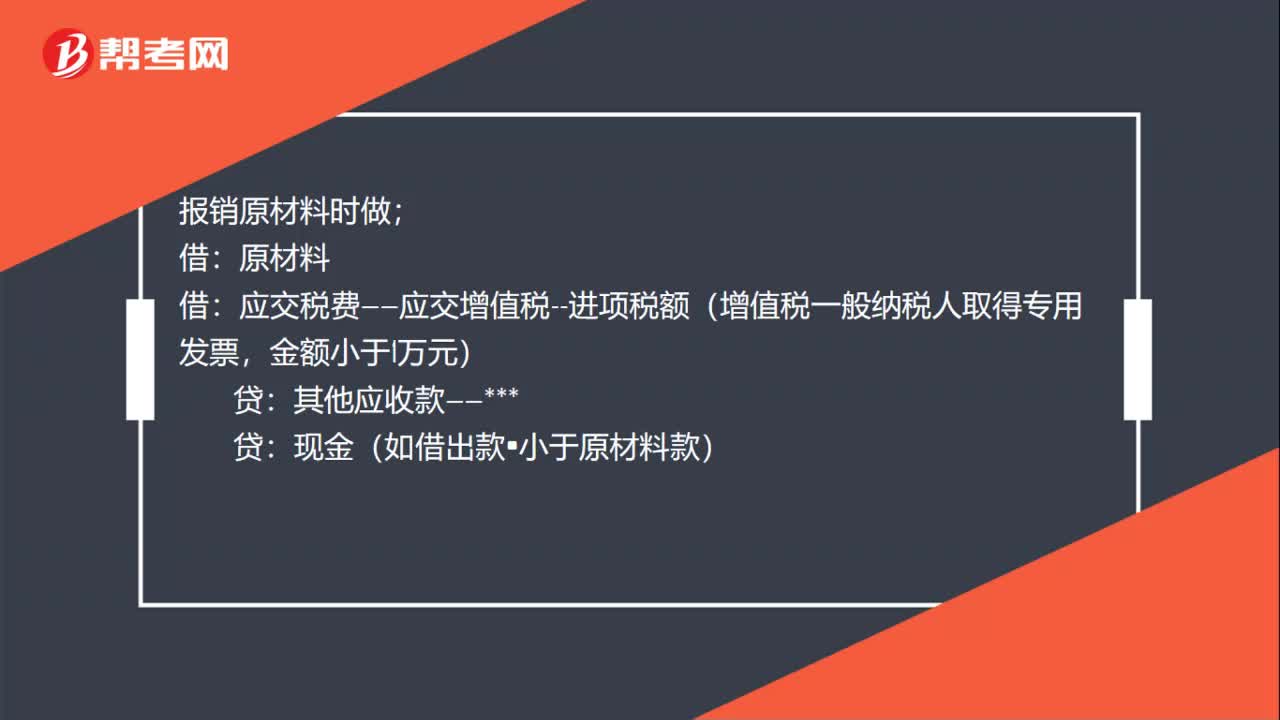

01:02材料費用報銷怎么做記賬憑證?:材料費用報銷怎么做記賬憑證?報銷員工購買的材料費,記賬憑證的分錄:借出備用金:存款現(xiàn)金:報銷原材料時做:應(yīng)交稅費——應(yīng)交增值稅--進(jìn)項稅額(增值稅一般納稅人取得專用發(fā)票:貸:現(xiàn)金(如借出款?小于原材料款):(如報銷的原材料款小于借款還要收回現(xiàn)金)做原材料應(yīng)交稅費——應(yīng)交增值稅——進(jìn)項稅額(增值稅一般納稅人取得專用發(fā)票金額小于1萬元)借庫存現(xiàn)金貸其他應(yīng)收款——***

01:00

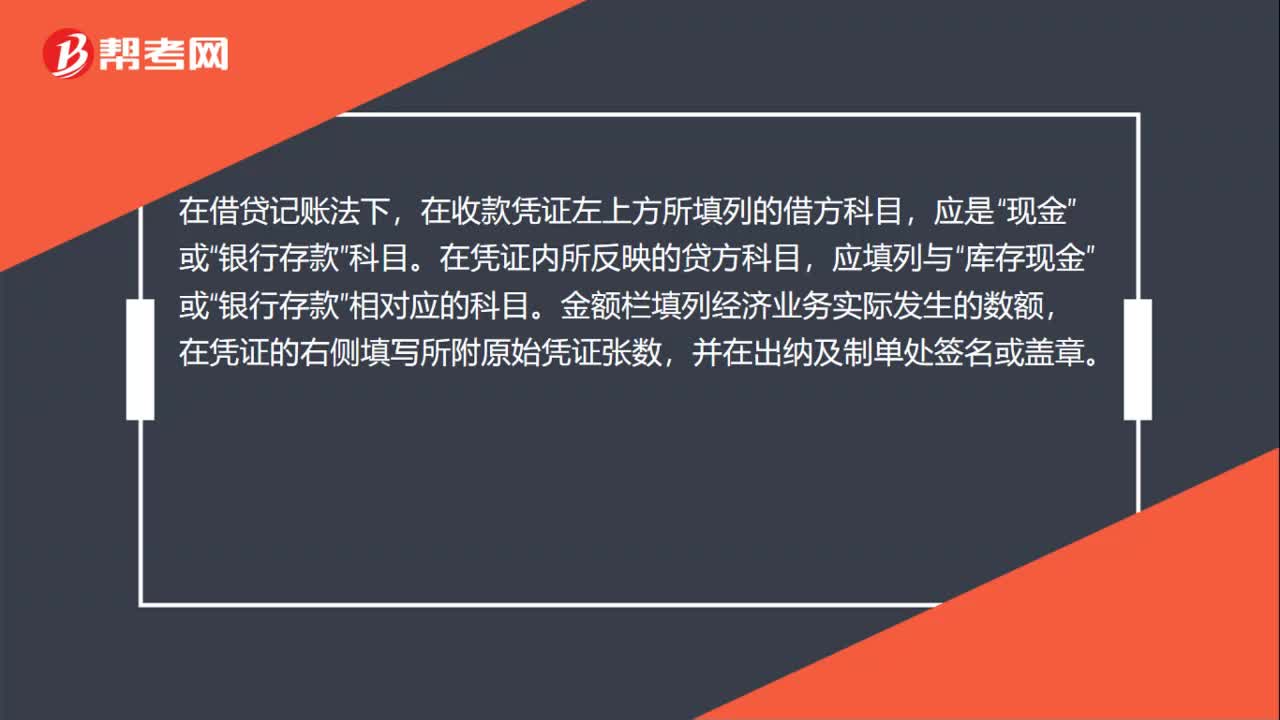

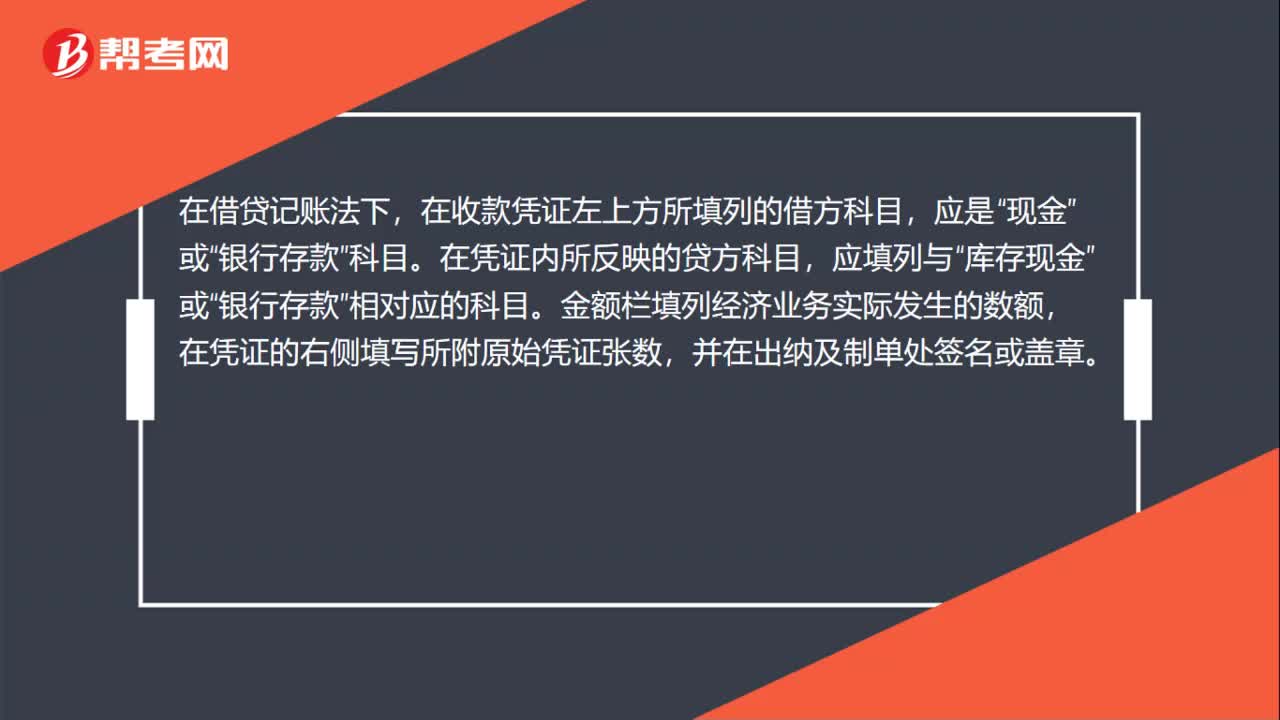

01:00備用金怎么登記記賬憑證?:備用金怎么登記記賬憑證?備用金已經(jīng)存入銀行的,寫如下分錄:貸,其他應(yīng)收款,應(yīng)該填收款憑證。收款憑證是用來記錄現(xiàn)金和銀行存款收款業(yè)務(wù)的會計憑證,它是由出納人員根據(jù)審核無誤的原始憑證收款后填制的,在借貸記賬法下“在收款憑證左上方所填列的借方科目”應(yīng)是“現(xiàn)金”科目“在憑證內(nèi)所反映的貸方科目”應(yīng)填列與“庫存現(xiàn)金”或。銀行存款,相對應(yīng)的科目,金額欄填列經(jīng)濟(jì)業(yè)務(wù)實際發(fā)生的數(shù)額。

01:05

01:05備用金存公戶記賬憑證怎么寫?:備用金存公戶記賬憑證怎么寫?備用金存公戶,已經(jīng)存入銀行的,寫如下分錄:貸,其他應(yīng)收款,應(yīng)該填收款憑證。收款憑證是用來記錄現(xiàn)金和銀行存款收款業(yè)務(wù)的會計憑證,它是由出納人員根據(jù)審核無誤的原始憑證收款后填制的,在借貸記賬法下“在收款憑證左上方所填列的借方科目”應(yīng)是“現(xiàn)金”科目“在憑證內(nèi)所反映的貸方科目”應(yīng)填列與“庫存現(xiàn)金”或。銀行存款,相對應(yīng)的科目,金額欄填列經(jīng)濟(jì)業(yè)務(wù)實際發(fā)生的數(shù)額。

00:59

00:59如何才能知道賬面記錄的銀行賬戶有沒有漏記?:如何才能知道賬面記錄的銀行賬戶有沒有漏記?注冊會計師親自到人民銀行或基本存款賬戶開戶行查詢并打印《已開立銀行結(jié)算賬戶清單》,以確認(rèn)被審計單位賬面記錄的銀行人民幣結(jié)算賬戶是否完整;問一問辦理貨幣資金業(yè)務(wù)的相關(guān)人員(如出納),看看銀行賬戶的開立、使用、注銷等情況;必要時,獲取被審計單位已將全部銀行存款賬戶信息提供給注冊會計師的書面聲明。

03:39

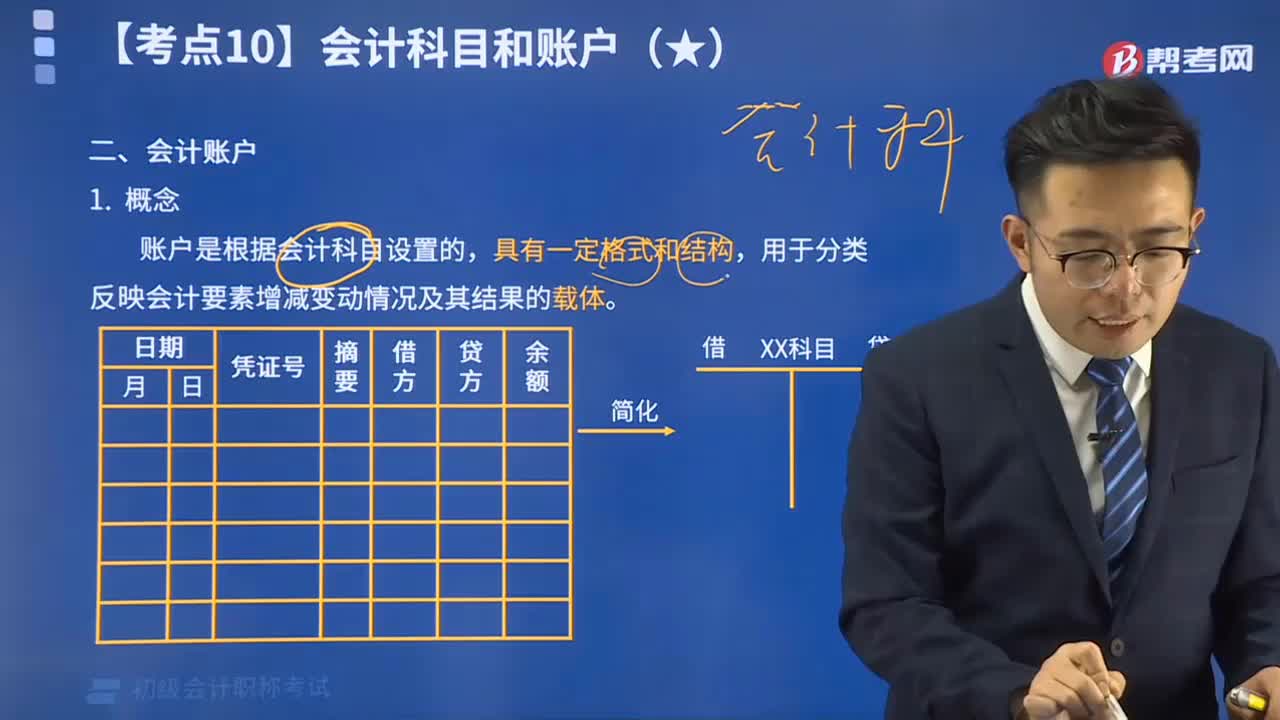

03:39什么是會計賬戶?:什么是會計賬戶?會計賬戶是根據(jù)會計科目設(shè)置的,會計科目是賬戶的名稱,同會計科目分類相對應(yīng),賬戶可以根據(jù)其核算的經(jīng)濟(jì)內(nèi)容、提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系進(jìn)行分類。會計科目和會計賬戶不加嚴(yán)格區(qū)分,下面是針對初級會計考試的知識點舉出的例題,【例題?單選題】賬戶設(shè)置的依據(jù)是()。A.會計科目,B.會計要素,C.會計對象。D.會計主體【解析】會計賬戶是根據(jù)會計科目設(shè)置的

02:16

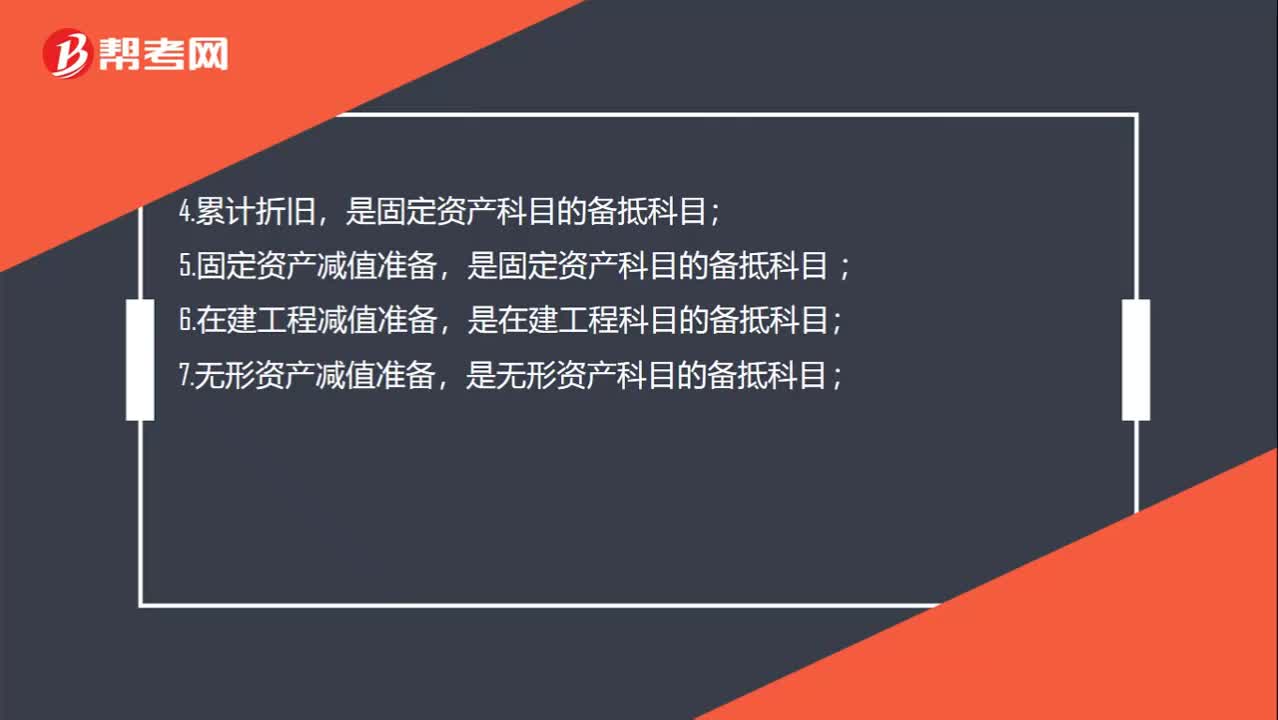

02:16備抵賬戶是什么?:一、備抵賬戶:資產(chǎn)類備抵賬戶,是應(yīng)收賬款和其他應(yīng)收款科目的備抵科目,是短期投資科目的備抵科目,是長期股權(quán)投資、長期債權(quán)投資科目的備抵科目,是固定資產(chǎn)科目的備抵科目,是無形資產(chǎn)科目的備抵科目,是存貨(包括原材料、庫存商品、等科目)的備抵科目:權(quán)益類備抵賬戶,權(quán)益?zhèn)涞仲~戶是用來抵減某一權(quán)益賬戶(被調(diào)整賬戶)的余額。以求得該權(quán)益賬戶的實際余額的賬戶,這個所有者權(quán)益類賬戶的備抵賬戶。賬戶的期末貸方余額”

01:52

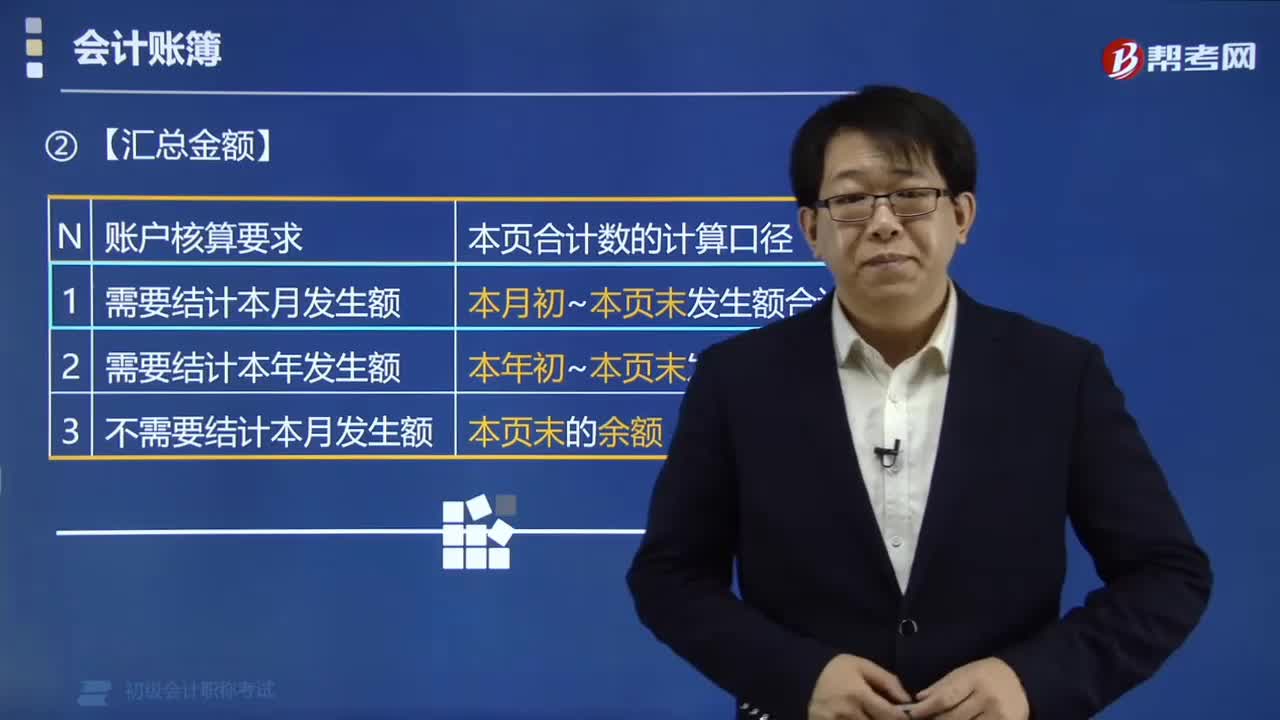

01:52會計賬簿中結(jié)轉(zhuǎn)下頁的記賬規(guī)則是什么?:會計賬簿中結(jié)轉(zhuǎn)下頁的記賬規(guī)則是什么?會計賬簿中結(jié)轉(zhuǎn)下頁的記賬規(guī)則是每一賬頁登記完畢結(jié)轉(zhuǎn)下頁時,每一賬頁登記完畢結(jié)轉(zhuǎn)下頁時,應(yīng)當(dāng)結(jié)出本頁合計數(shù)及余額,寫在本頁最后一行和下頁第一行“也可以只寫在下頁第一行“(二)【匯總金額】,■凡需要結(jié)出余額的賬戶”結(jié)出余額后“等欄內(nèi)寫明”■沒有余額的賬戶“等欄內(nèi)寫。下面是我們對初級會計資格考試的知識點舉出的例題,【例題?單選題】當(dāng)每一賬頁結(jié)轉(zhuǎn)下頁的時候。

18:53

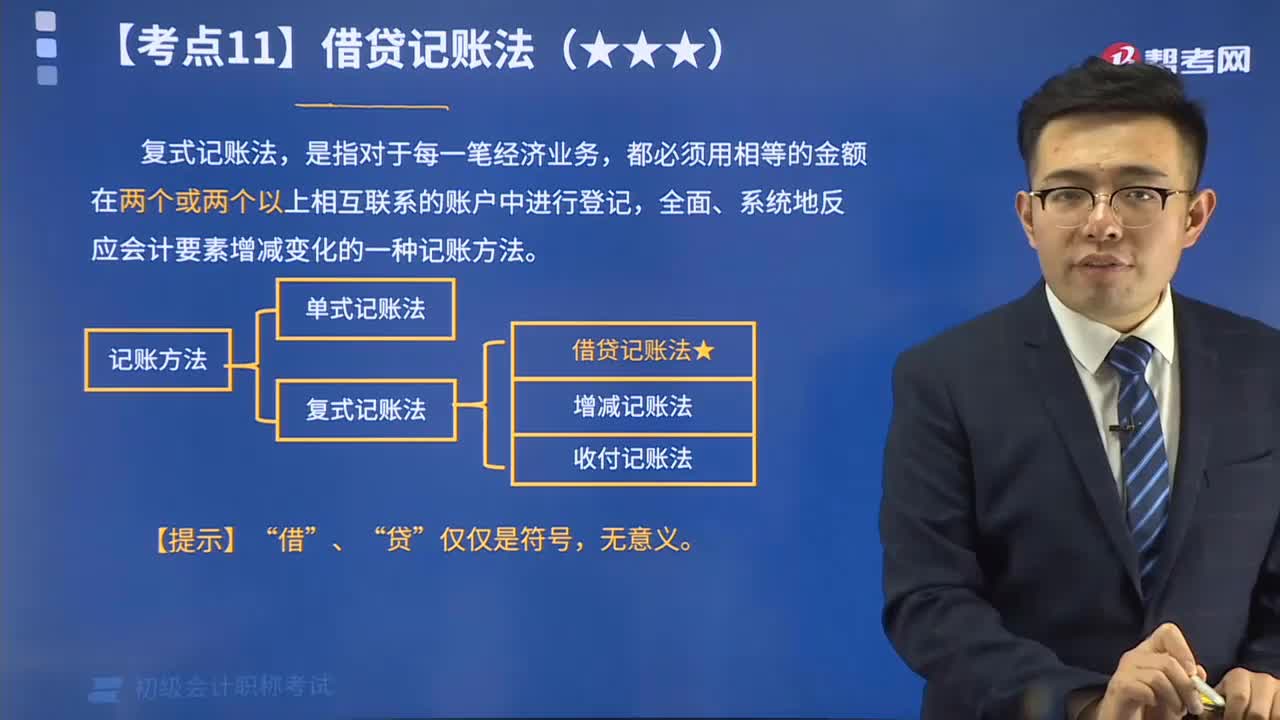

18:53來看看什么是借貸記賬法的賬戶結(jié)構(gòu)?:借貸記賬法指的是以會計等式作為記賬原理,以借、貸作為記賬符號,來反映經(jīng)濟(jì)業(yè)務(wù)增減變化的一種復(fù)式記賬方法。復(fù)式記賬法,是指對于每一筆經(jīng)濟(jì)業(yè)務(wù),都必須用相等的金額在兩個或兩個以上相互聯(lián)系的賬戶中進(jìn)行登記,全面、系統(tǒng)地反應(yīng)會計要素增減變化的一種記賬方法。

02:15

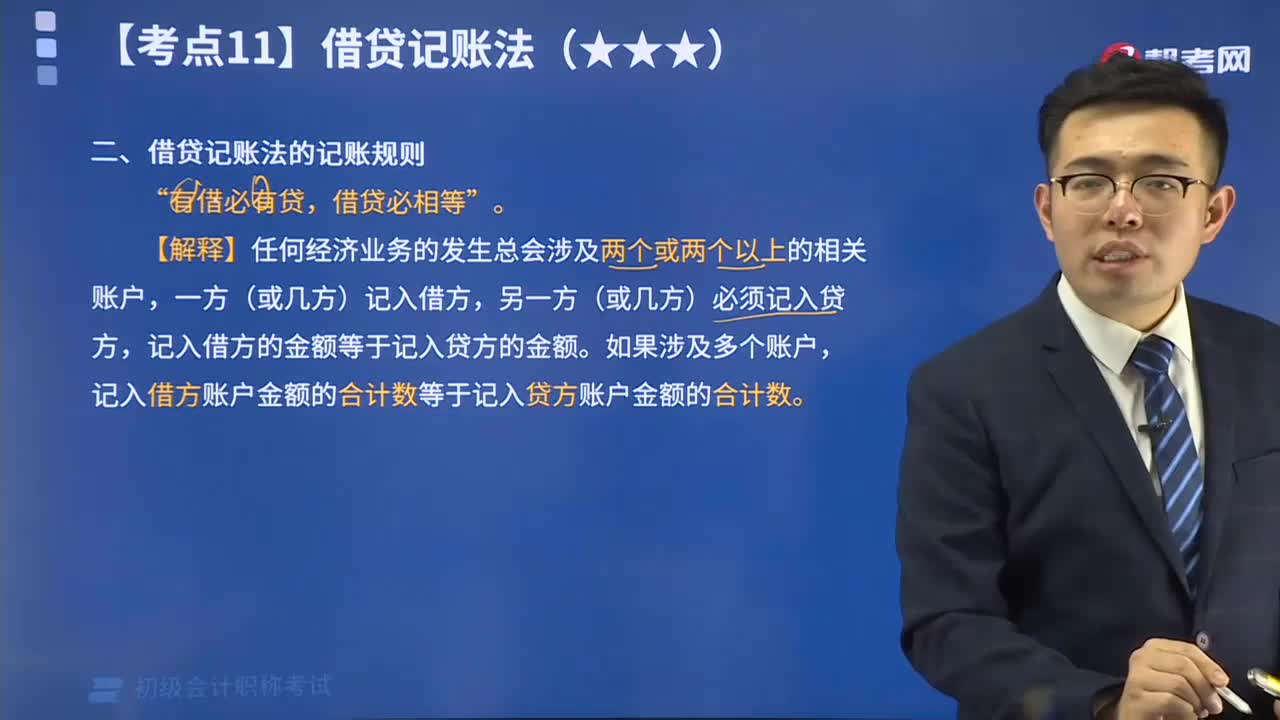

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟(jì)業(yè)務(wù)時應(yīng)當(dāng)遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日