下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:45

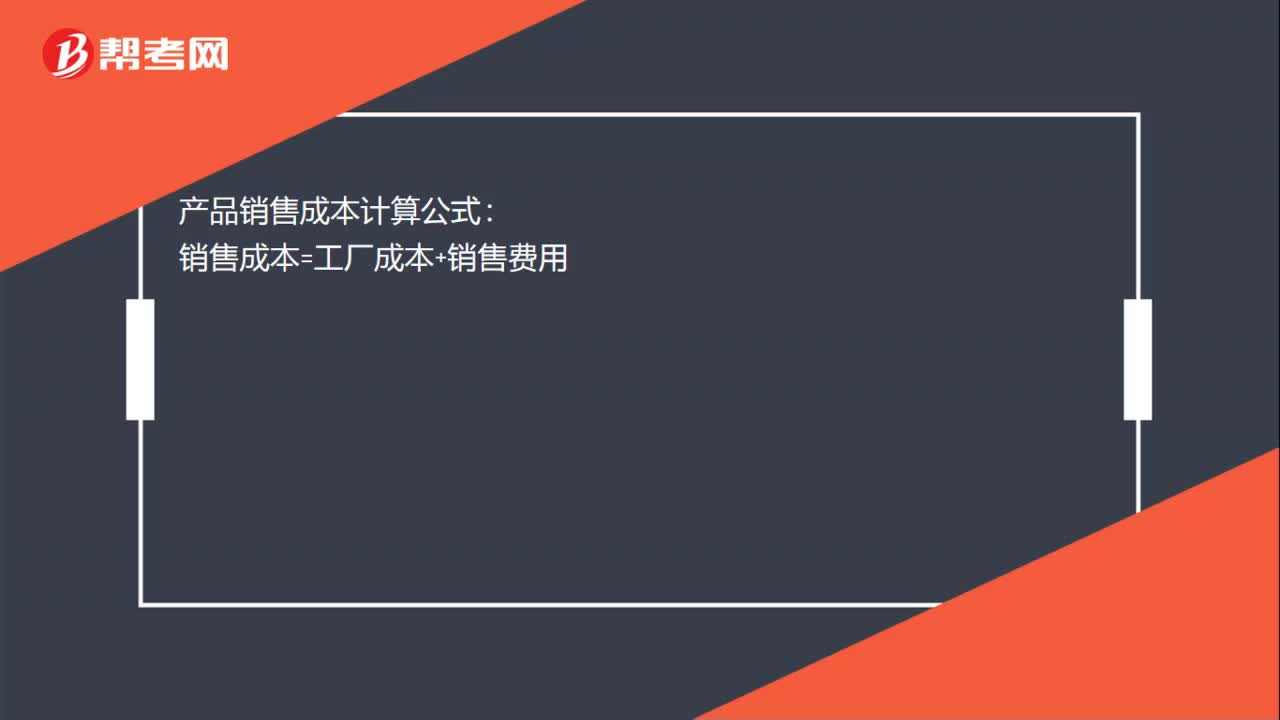

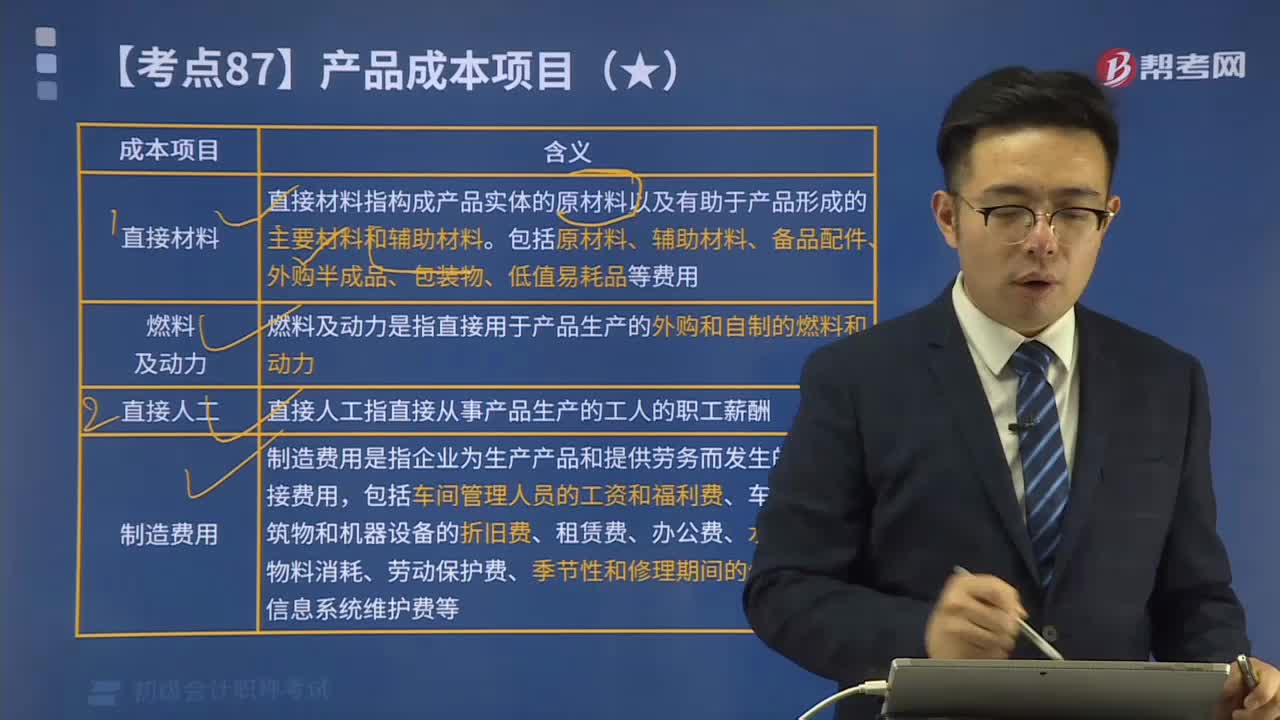

04:45產品成本項目是指什么?:制造費用是指企業(yè)為生產產品和提供勞務而發(fā)生的各項間接費用,包括車間管理人員的工資和福利費、車間房屋建筑物和機器設備的折舊費、租賃費、辦公費、水電費、機物料消耗、勞動保護費、季節(jié)性和修理期間的停工損失、信息系統(tǒng)維護費等。【提示】由于生產特點、各種生產費用支出的比重及成本管理和核算的要求不同,【解析】制造企業(yè)一般可設置直接材料、燃料及動力、直接人工和制造費用等項目。

01:26

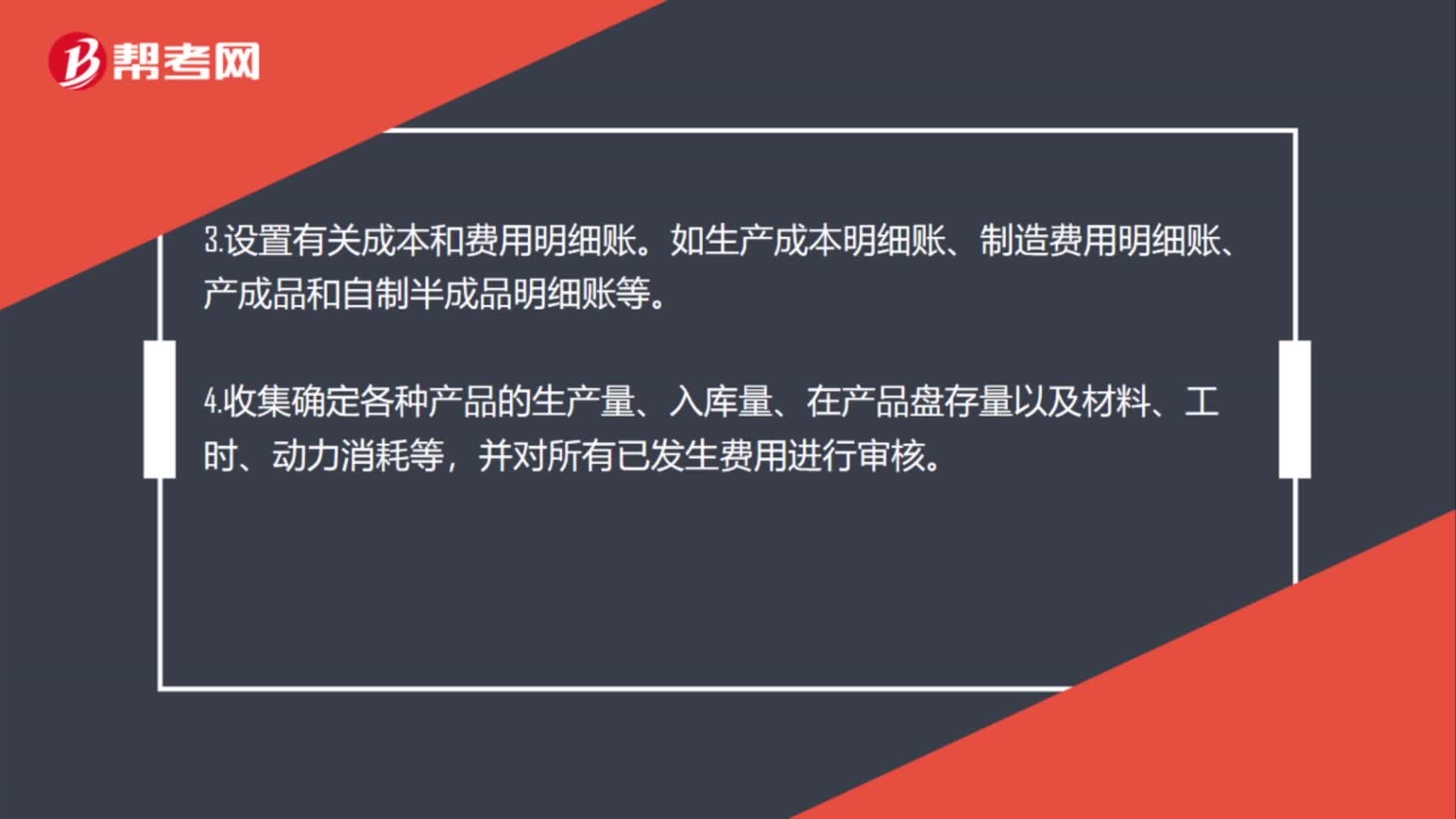

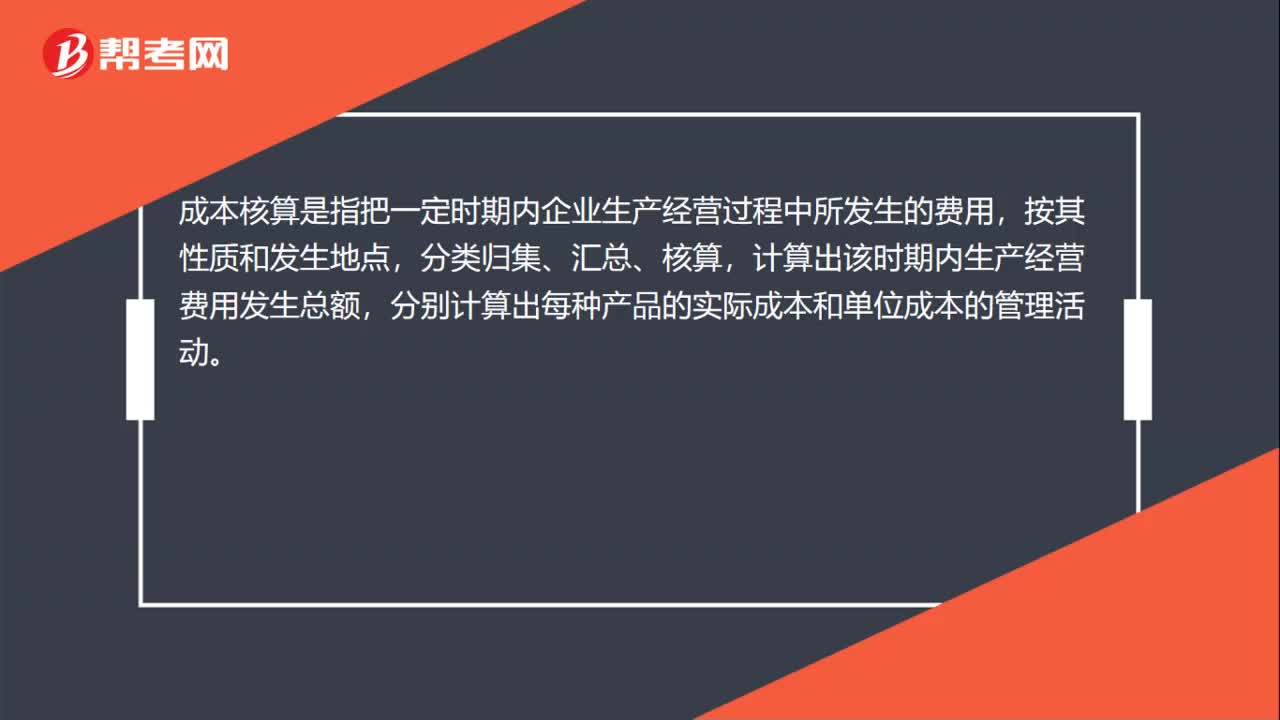

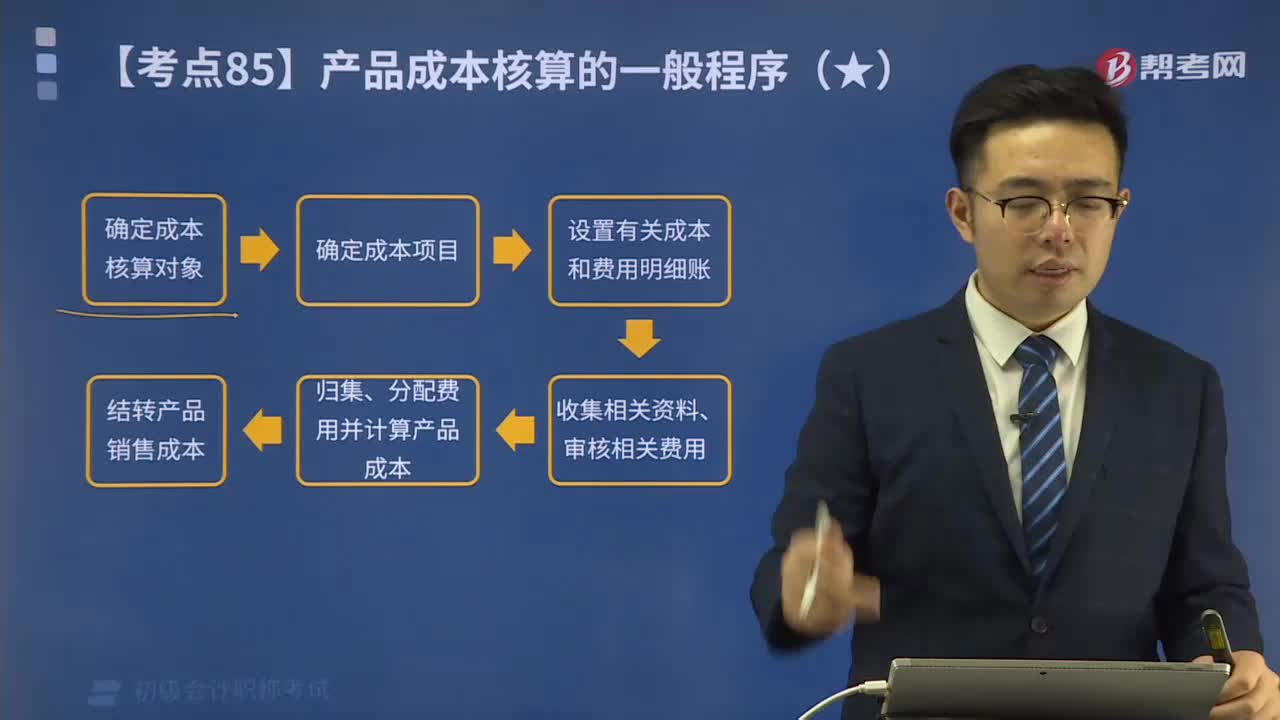

01:26產品成本核算的一般程序是什么?:產品成本核算的一般程序是什么?歸集、分配費用并計算產品成本;結轉產品銷售成本。1.根據生產特點和成本管理的要求,確定成本核算對象。2.確定成本項目。企業(yè)計算產品生產成本,四個成本項目”3.設置有關成本和費用明細賬“如生產成本明細賬、制造費用明細賬、產成品和自制半成品明細賬等”4.收集確定各種產品的生產量、入庫量、在產品盤存量以及材料、工時、動力消耗等。并按照確定的成本計算對象予以分配。

14:04

14:04分步法成本核算的一般程序是什么?:根據成本管理對各生產步驟成本資料的不同要求(如是否要求計算半成品成本)和簡化核算的要求,各生產步驟成本的計算和結轉,逐步結轉分步法是為了分步計算半成品成本而采用的一種分步法。也稱計算半成品成本分步法,逐步計算并結轉半成品成本。直到最后加工步驟完成才能計算產成品成本的一種方法:平行結轉分步法也稱不計算半成品成本分步法,將相同產品的各步驟成本明細賬中的這些份額平行結轉、匯總:

01:57

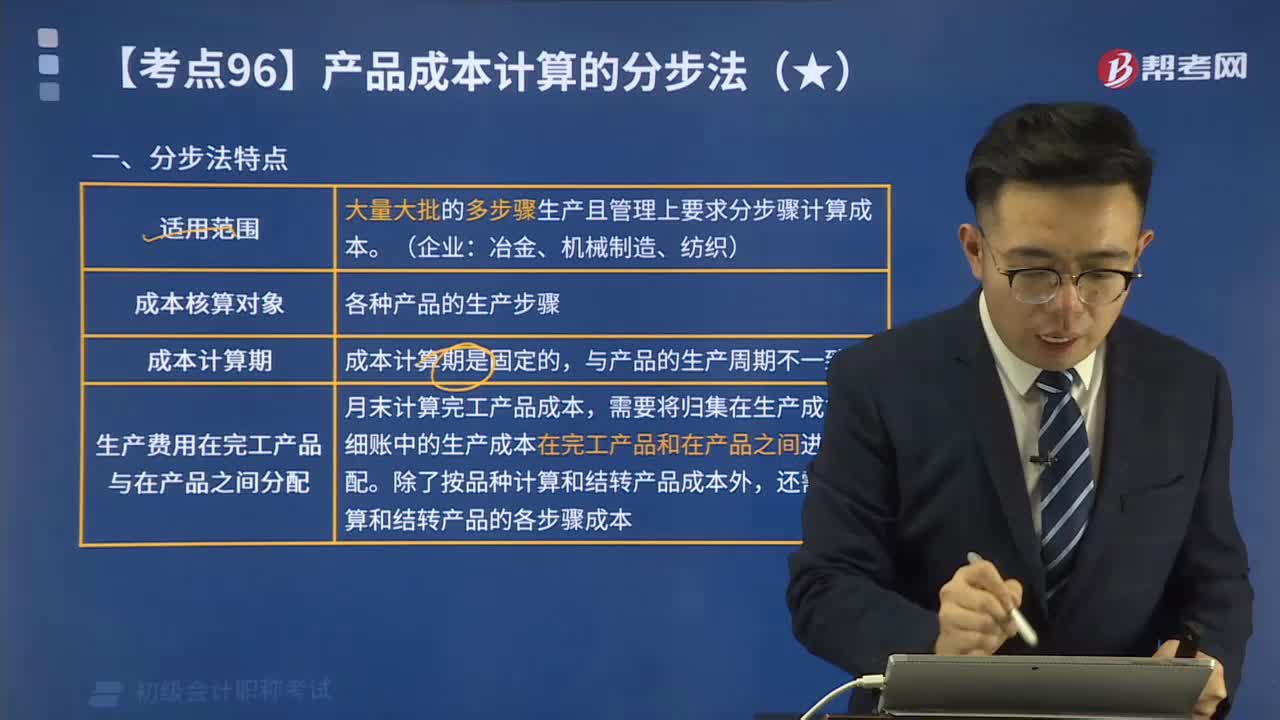

01:57產品成本計算的分步法特點是什么?:分步法是按照產品加工的順序,直到最后加工步驟才能計算產成品成本的一種方法。包括連續(xù)式多步驟生產企業(yè)和裝配式多步驟生產企業(yè),最后一個步驟生產的產品才是產成品,其他各個步驟生產的都屬于半成品,則成本計算對象就是該種產品的各個生產步驟的成本,要設立各生產步騍的成本明細帳,分別按照各加工步驟歸集生產費用。則成本明細帳要按每一生產步驟的每一種產品開設。生產費用需要在完工產品和在產品之間進行分配。

02:36

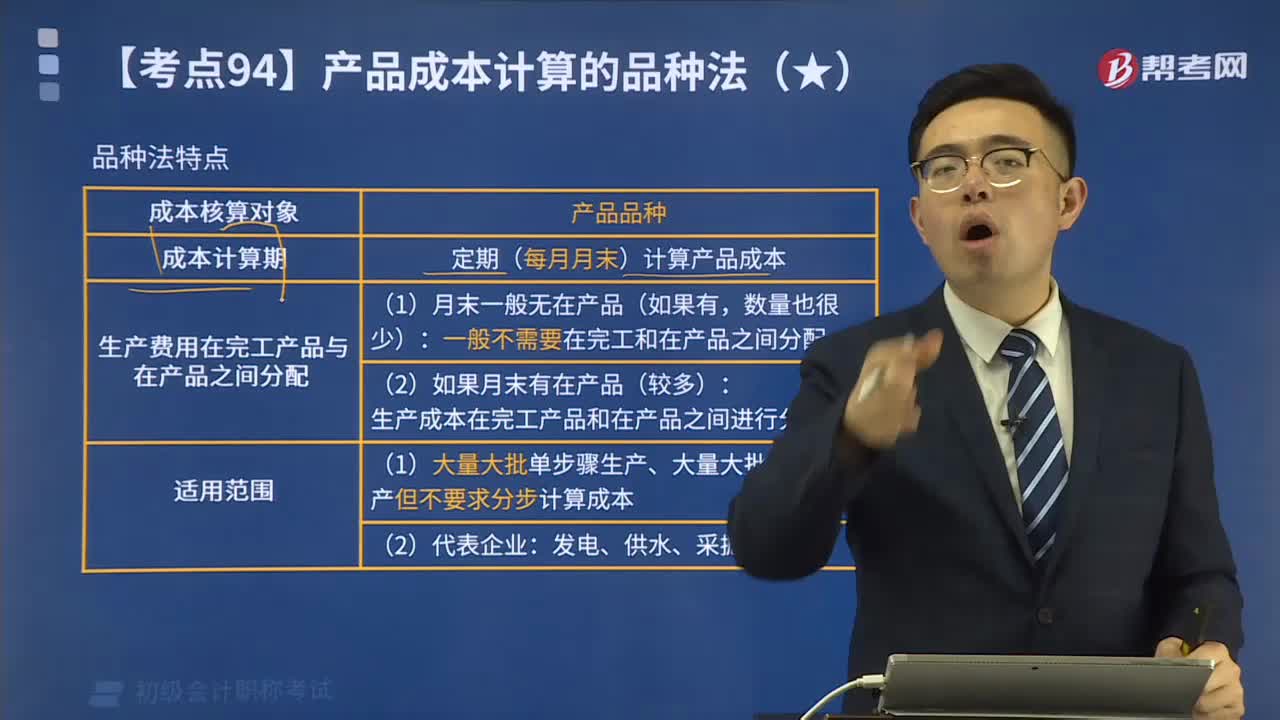

02:36產品成本計算的品種法是什么?:產品成本計算的品種法是什么?品種法,是指以產品品種作為成本核算對象,計算產品成本的一種方法。品種法計算成本的主要特點:成本核算對象是產品品種;品種法下一般定期每月月末計算產品成本;關于產品成本計算品種法特點的表述正確的有( ),A.不定期計算產品成本。B.適用于單步驟、大量生產的企業(yè)完工產品與在產品之間需分配生產費用D.以產品品種作為成本核算的對象【解析】品種法一般定期計算產品成本

03:43

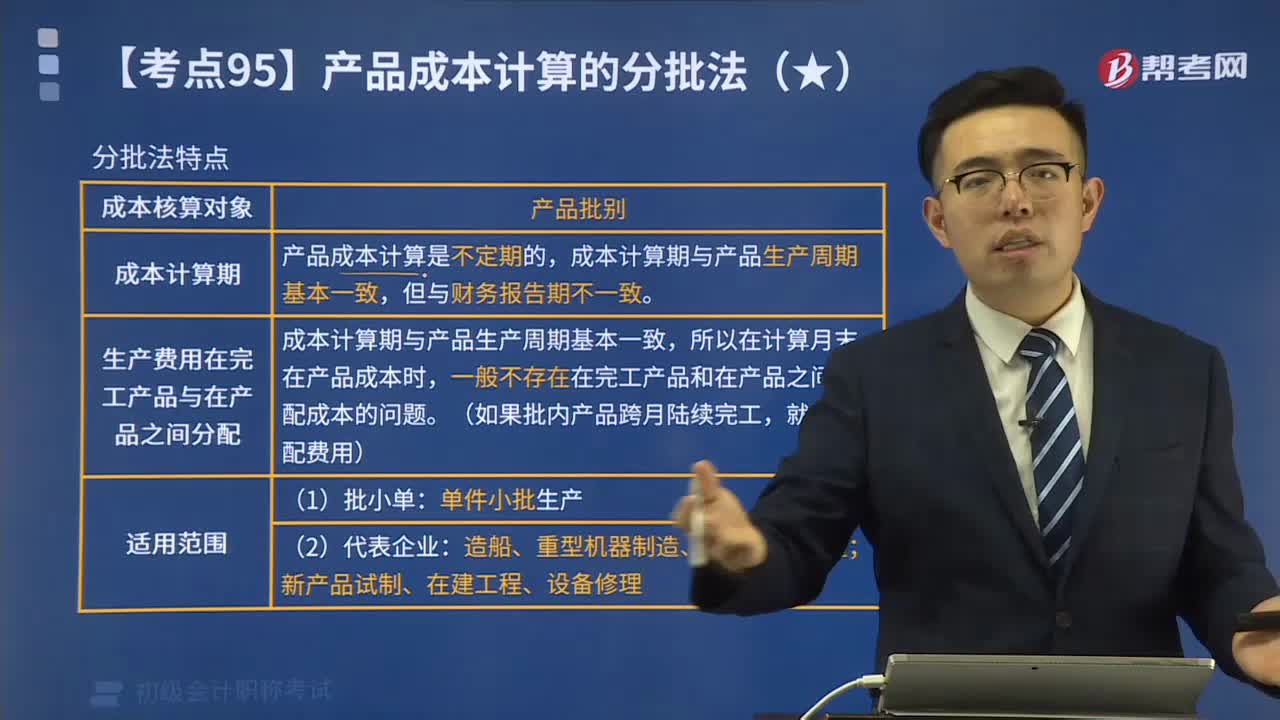

03:43產品成本計算的分批法特點是什么?:產品成本計算的分批法特點是什么?1.成本核算對象是產品的批別;2.產品成本計算是不定期的。成本計算期與產品生產周期基本一致,3.一般不存在完工產品與在產品之間分配成本的問題。為大家說明這個知識點在考試中的應用,關于產品成本計算分批法的表述正確的有(。A.需要計算和結轉各步驟產品的生產成本B.一般不需要在完工產品和在產品之間分配成本C.成本計算期與產品生產周期基本一致

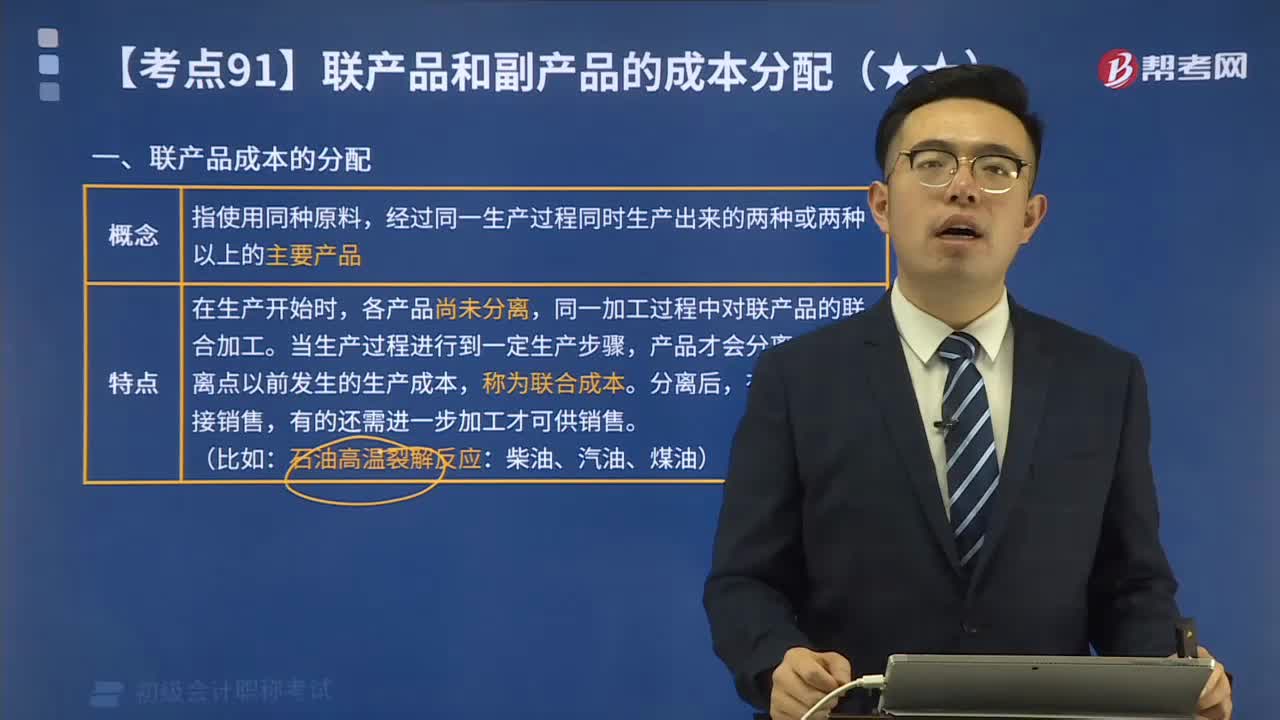

04:01

04:01聯產品成本的分配是什么?:聯產品成本的分配是什么?聯產品成本是指使用同種原料,聯產品成本的特點是在生產開始時,當生產過程進行到一定生產步驟,(一)聯產品分離前發(fā)生的生產成本即聯合成本,可按一個成本核算對象設置一個成本明細賬進行歸集,然后將其總額按一定分配方法如相對銷售價格分配法、實物量分配法、系數分配法等,在各聯產品之間進行分配;【提示】采用相對銷售價格分配法,要求每種產品在分離點時的銷售價格可以可靠的計量。

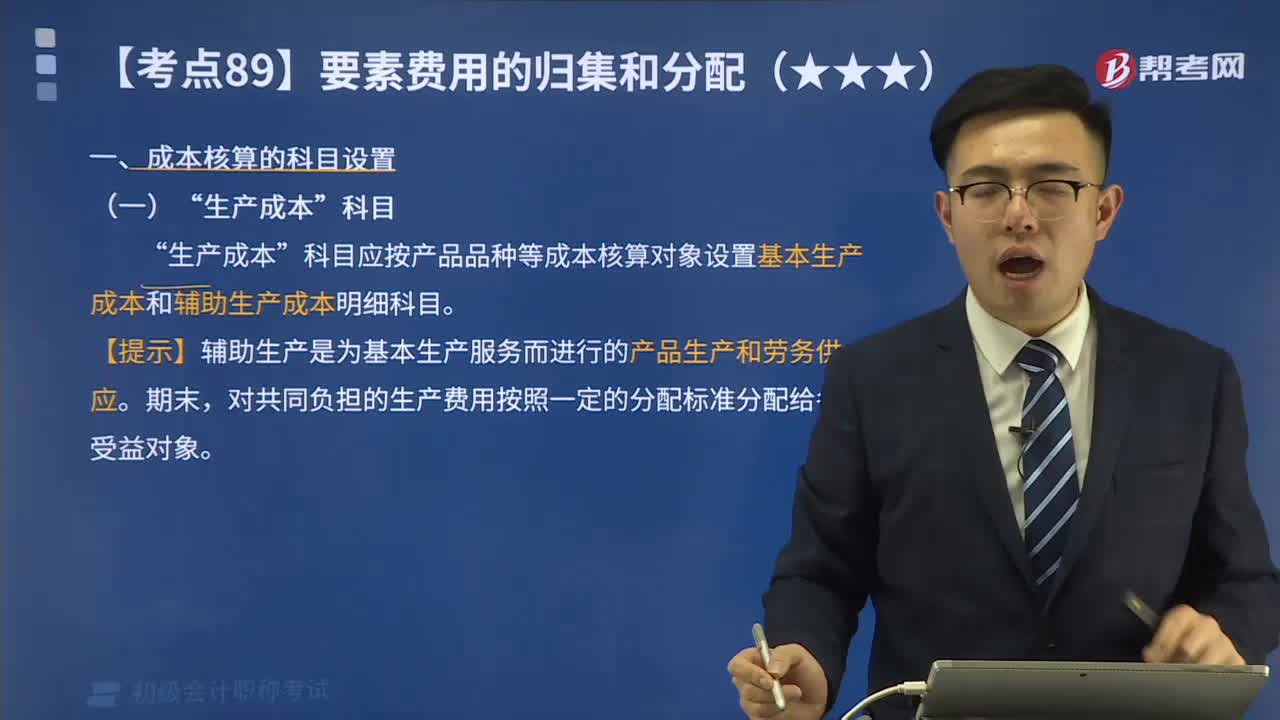

02:15

02:15成本核算的“生產成本”科目是指什么?:生產成本“科目應按產品品種等成本核算對象設置基本生產成本和輔助生產成本明細科目”生產成本科目核算企業(yè)進行工業(yè)性生產所發(fā)生的各項生產費用。該科目設置基本生產成本和輔助生產成本兩個二級科目;基本生產成本二級科目核算企業(yè)為完成主要生產目的而進行的產品生產發(fā)生的費用。用于計算基本生產的產品成本,輔助生產成本二級科目核算企業(yè)為基本生產及其他服務而進行的產品生產和勞務供應發(fā)生的費用;

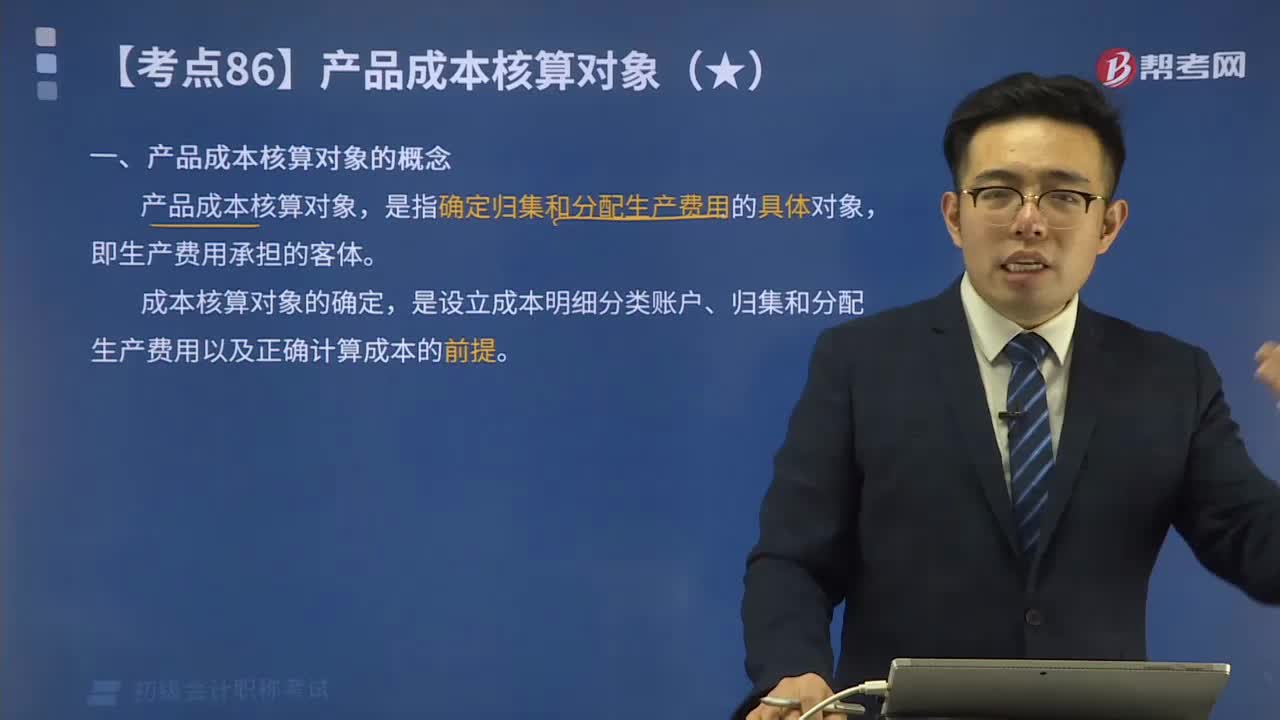

00:54

00:54產品成本核算對象是指什么?:產品成本核算對象是指什么?產品成本核算對象,是指確定歸集和分配生產費用的具體對象,是設立成本明細分類賬戶、歸集和分配生產費用以及正確計算成本的前提。成本核算對象的確定:由于產品工藝、生產方式、成本管理等要求不同,產品項目不等于成本核算對象。以產品品種為成本核算對象,分批、單件生產的產品,以每批或每件產品為成本核算對象,多步驟連續(xù)加工的產品,以每種產品及各生產步驟為成本核算對象。

00:27

00:27產品成本核算的要求如何編制產品成本報表?:產品成本核算的要求如何編制產品成本報表?企業(yè)一般應當按月編制產品成本報表,全面反映企業(yè)生產成本、成本計劃執(zhí)行情況、產品成本及其變動情況等。企業(yè)一般應當按產品種類編抄制產品成本報表。是反映企業(yè)在報告期內生產的全部產品的總成本的報表。(一)按成本項目反映的產品生產成本表的編制。按成本項目反映的產品生產成本表是按成本項目匯總反映企業(yè)在報告期內發(fā)生的全部襲生產成本以及產品生產成本合計額的報表。

00:46

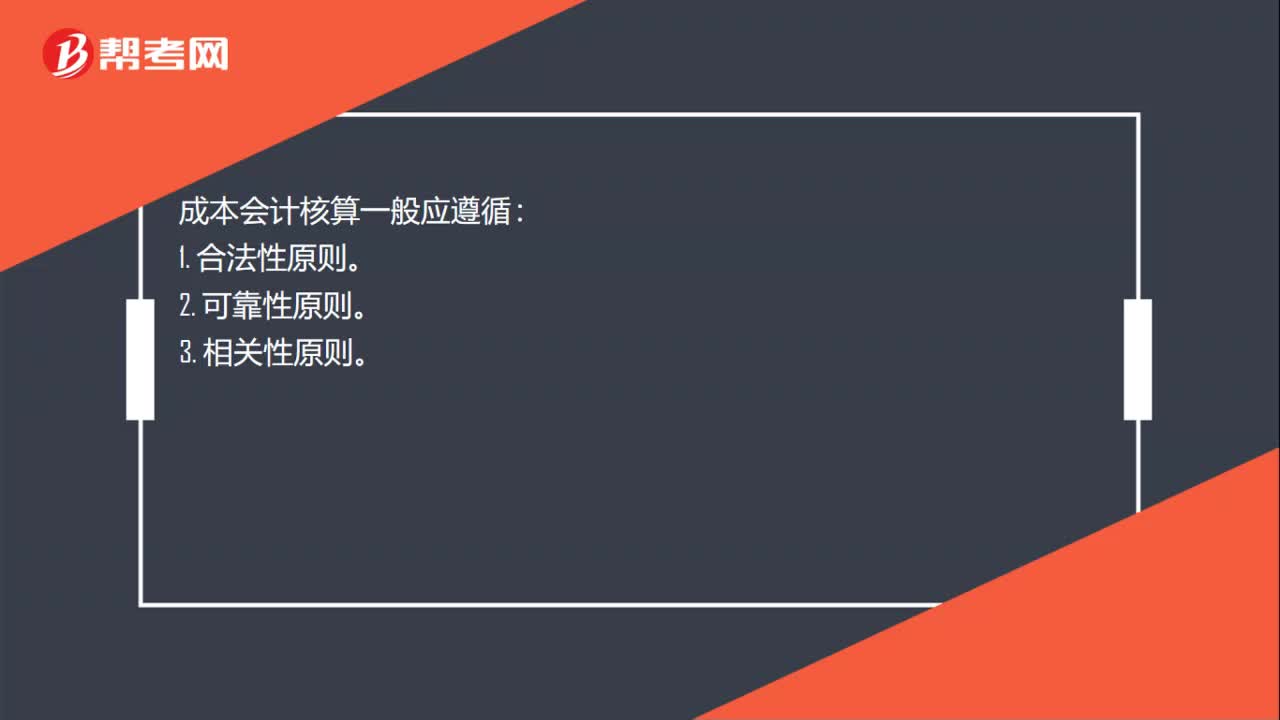

00:46產品成本核算的要求遵守一致性原則是指什么?:產品成本核算的要求遵守一致性原則是指什么?企業(yè)產品成本核算采用的會計政策和會計估計一經確定,計算成本應遵循的原則和要求。指計入成本的費用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費用不能計入成本。真實性就是所提供的成本信息與客觀的經濟事項相一致,包括成本信息的有用性和及時性。有用性是指成本核算要為管理當局提供有用的信息,為成本管理、預測、決策服務。分別計算各期產品的成本。

04:15

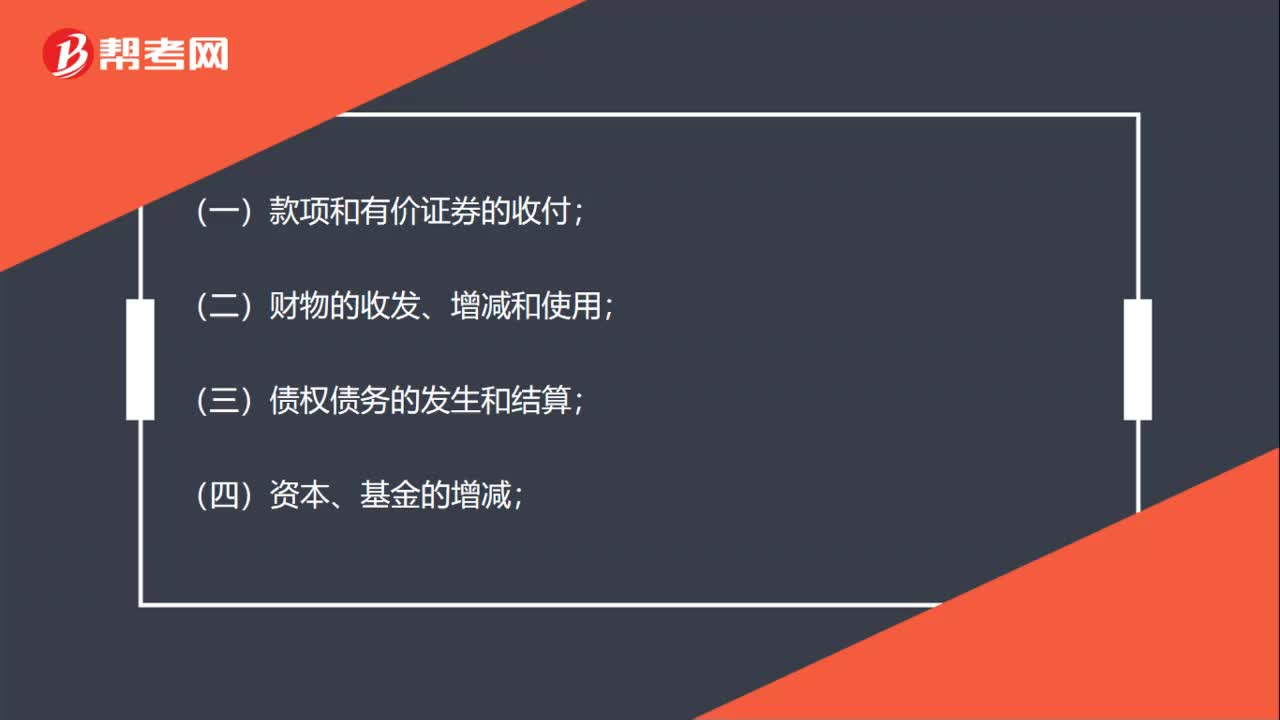

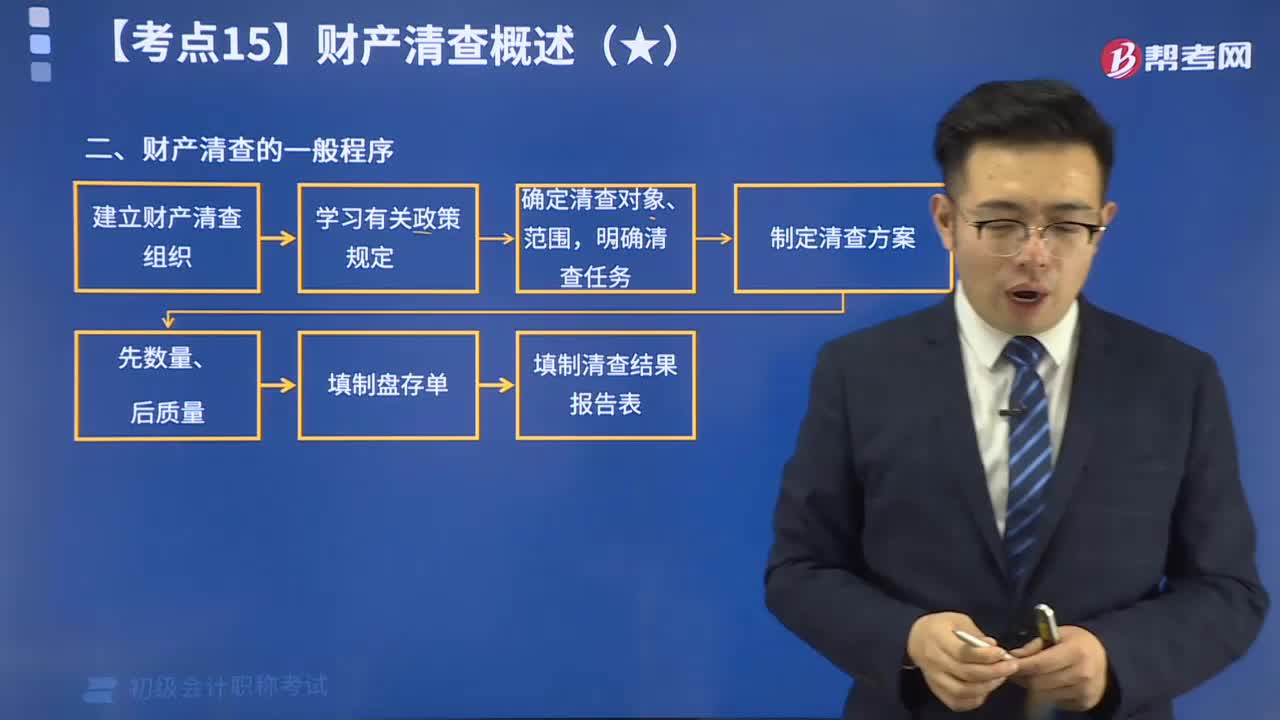

04:15來看看什么是財產清查的一般程序?:財產清查,是指通過對貨幣資金、實物資產和往來款項等財產物資進行盤點或核對,確定其實存數,查明賬存數與實存數是否相符的一種專門方法。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日