下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:55

04:55在產(chǎn)品按定額成本計價法是什么?:在產(chǎn)品按定額成本計價法是什么?在產(chǎn)品按定額成本計價法特點是月末在產(chǎn)品成本按定額成本計算,包括月初在產(chǎn)品成本在內(nèi))減去按定額成本計算的月未在產(chǎn)品成本,每月生產(chǎn)成本脫離定額的節(jié)約差異或超支差異全部計入當月完工產(chǎn)品成本。在產(chǎn)品按定額成本計價法適用于各項消耗定額或成本定額比較準確、穩(wěn)定,月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本。

11:28

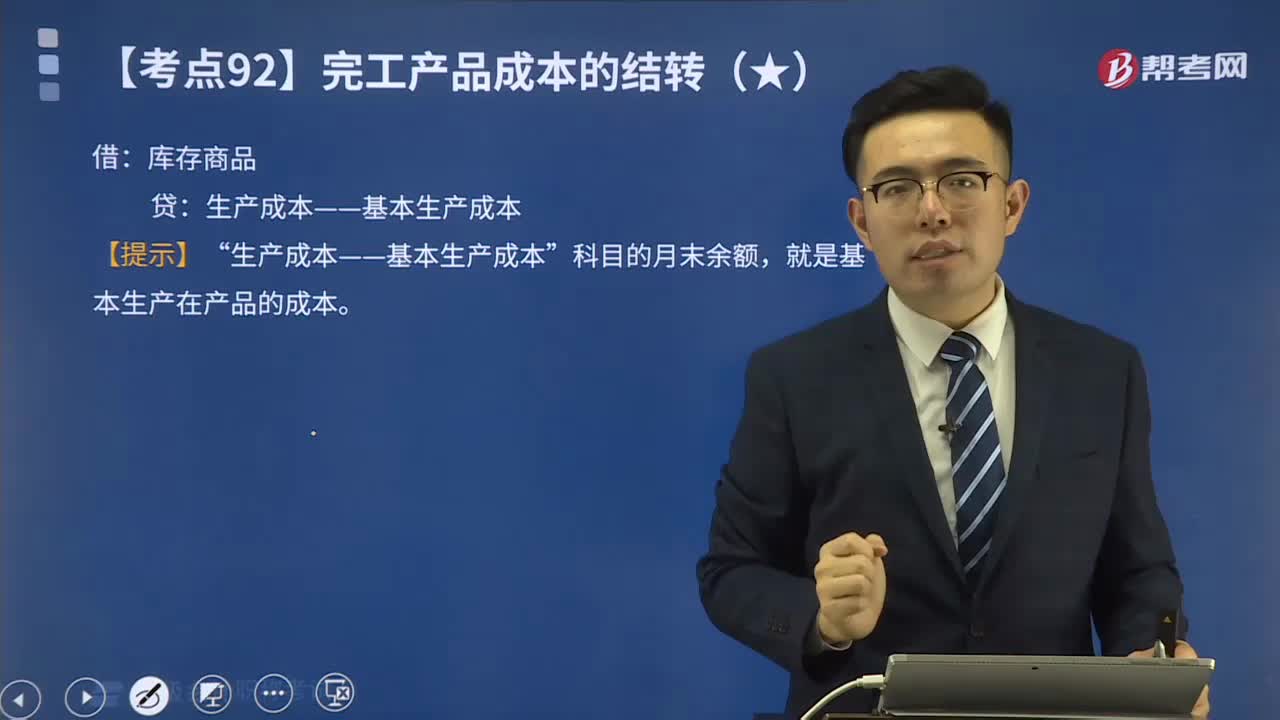

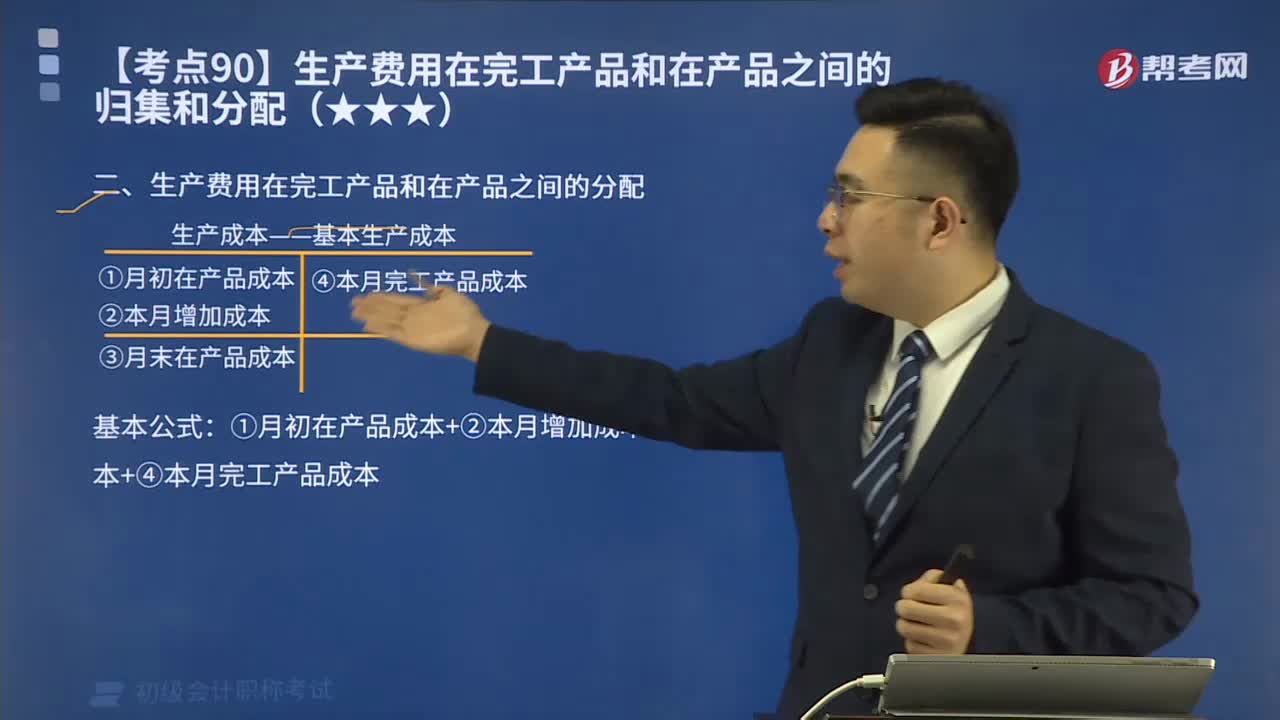

11:28生產(chǎn)費用在完工產(chǎn)品和在產(chǎn)品之間如何分配?:生產(chǎn)費用在完工產(chǎn)品和在產(chǎn)品之間如何分配?基本公式:①月初在產(chǎn)品成本+②本月增加成本=③月末在產(chǎn)品成本+④本月完工產(chǎn)品成本:公式前兩項之和為待分配費用“待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法”倒擠法,即先確定月末在產(chǎn)品成本;再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本“二是”分配法,即將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進行分配。

02:43

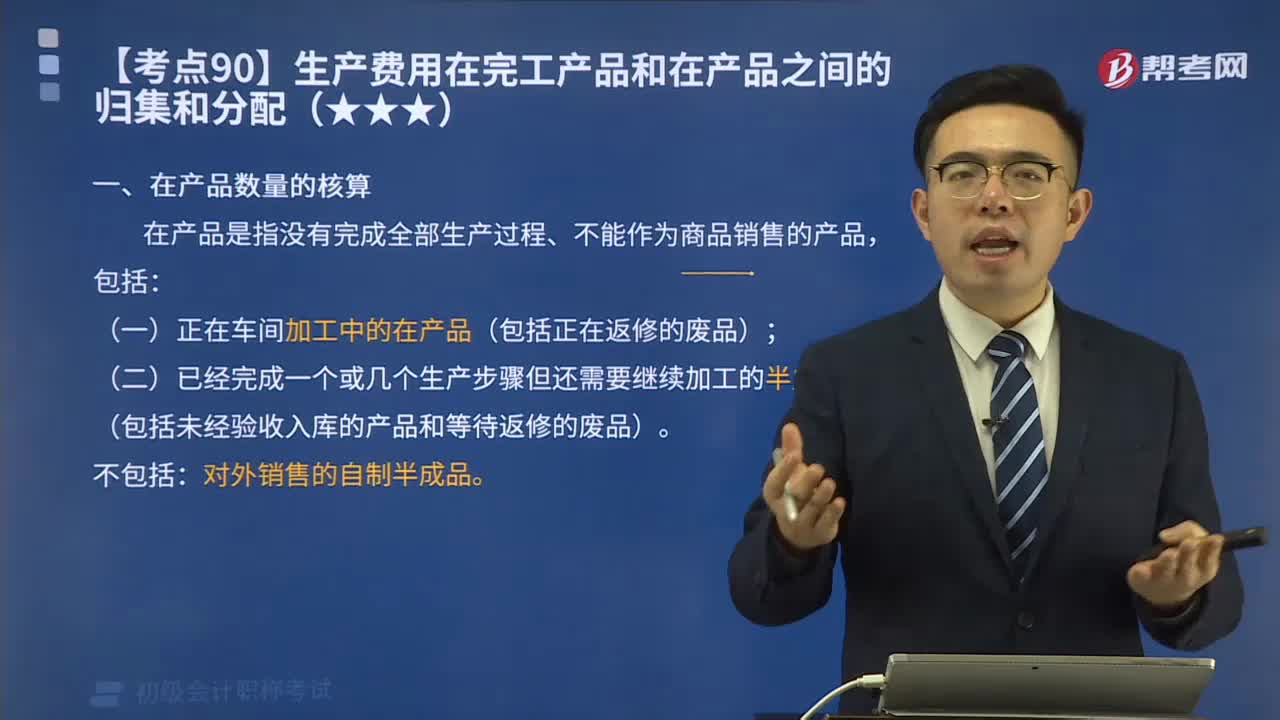

02:43在產(chǎn)品數(shù)量應(yīng)該如何核算?:在產(chǎn)品數(shù)量應(yīng)該如何核算?產(chǎn)品成本明細賬按照成本項目歸集了相應(yīng)的生產(chǎn)費用后,為確定完工產(chǎn)品總成本和單位成本,還應(yīng)當將已經(jīng)歸集的產(chǎn)品成本在完工產(chǎn)品和月末在產(chǎn)品之間進行分配。分配前需要取得完工產(chǎn)品和在產(chǎn)品收發(fā)結(jié)存的數(shù)量資料。在產(chǎn)品是指沒有完成全部生產(chǎn)過程、不能作為商品銷售的產(chǎn)品,(一)正在車間加工中的在產(chǎn)品(包括正在返修的廢品);

04:01

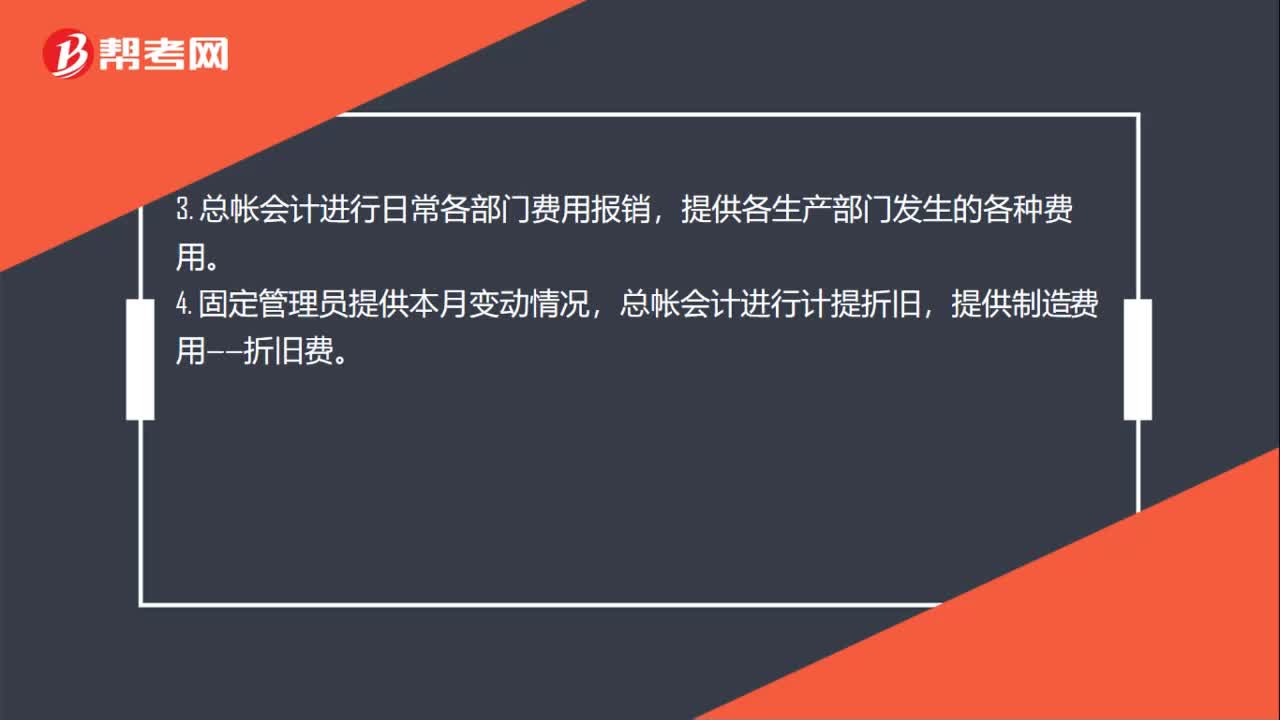

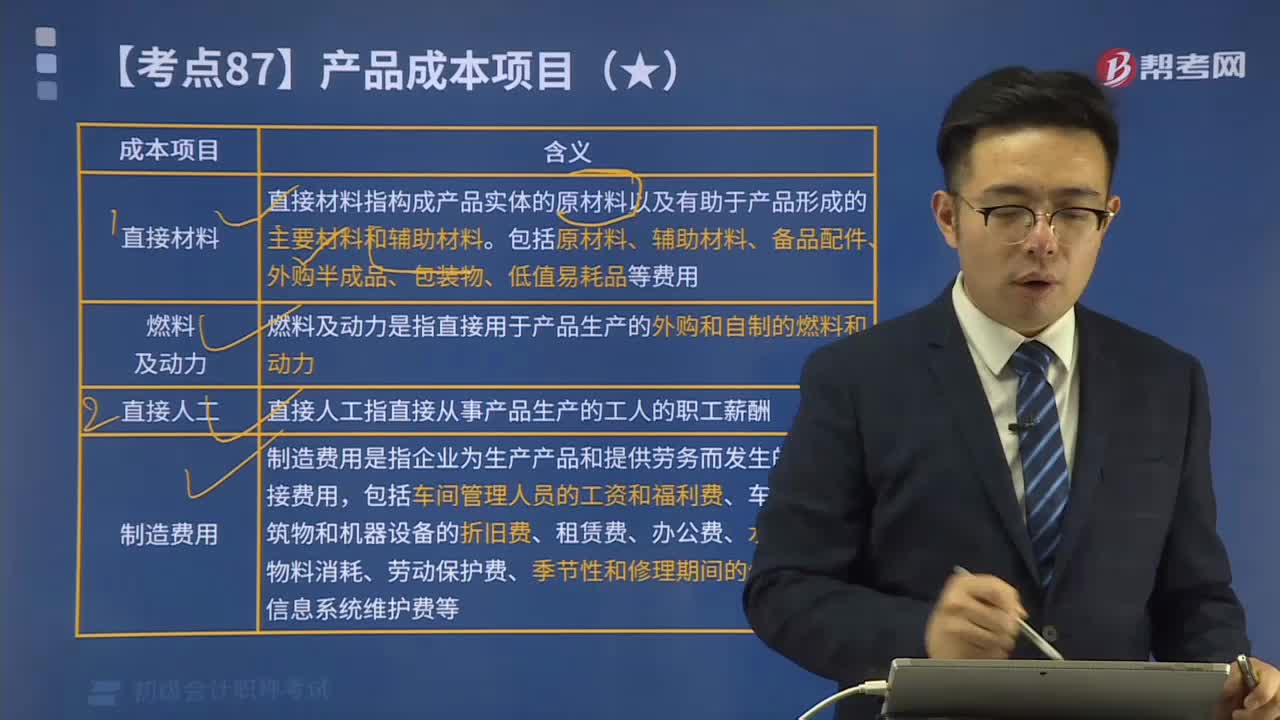

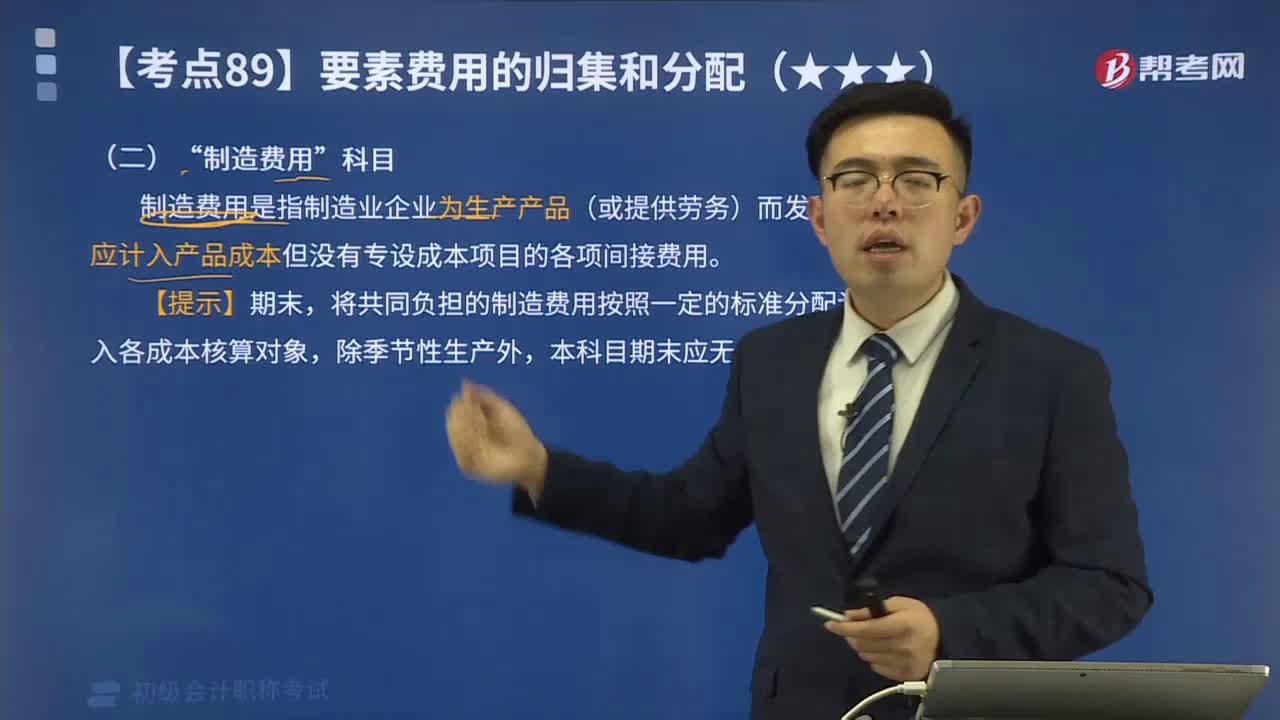

04:01成本核算的“制造費用”科目是什么?:制造費用是指制造業(yè)企業(yè)為生產(chǎn)產(chǎn)品(或提供勞務(wù))而發(fā)生的,應(yīng)計入產(chǎn)品成本但沒有專設(shè)成本項目的各項間接費用。將共同負擔的制造費用按照一定的標準分配計入各成本核算對象,賬戶進行總分類核算,該賬戶應(yīng)按不同的生產(chǎn)單位設(shè)立明細賬,賬內(nèi)按照費用項目設(shè)立專欄或?qū)簟7謩e反映生產(chǎn)單位各項制造費用的發(fā)生情況,輔助生產(chǎn)車間如果只生產(chǎn)單一品種或只提供一種勞務(wù)而且制造費用數(shù)額較小,對發(fā)生的各項制造費用“賬戶核算“

02:15

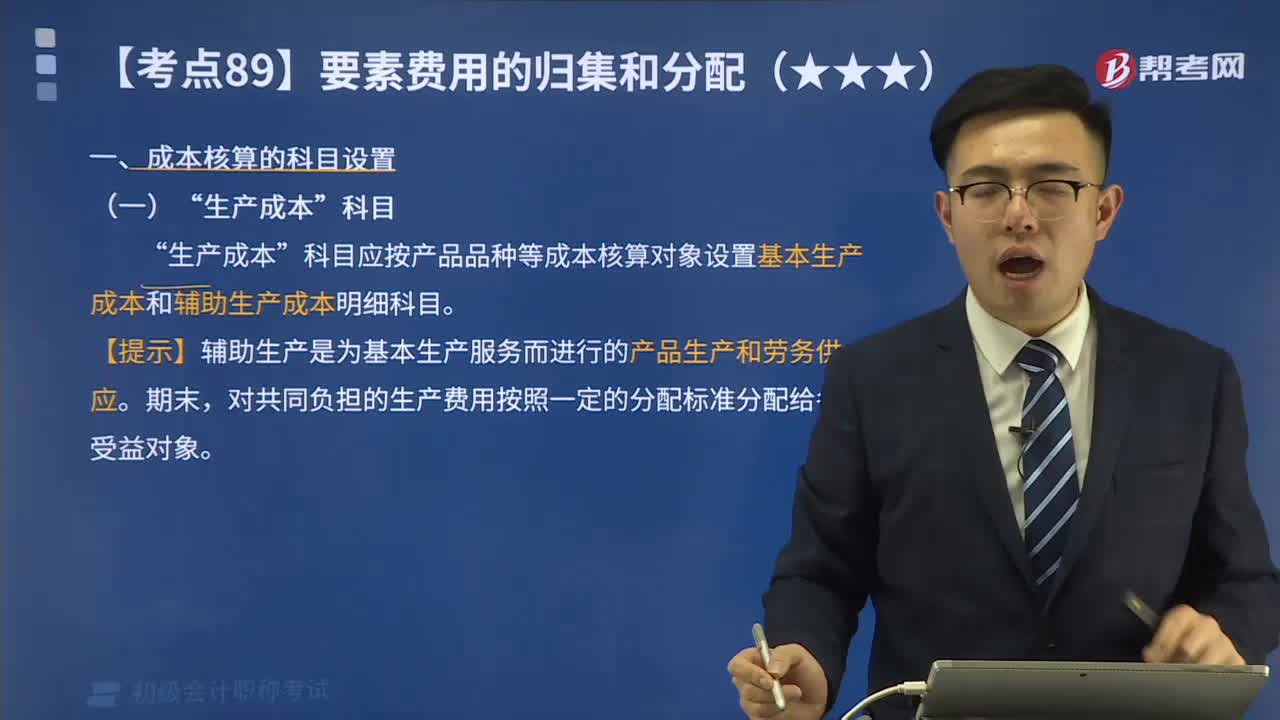

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細科目”生產(chǎn)成本科目核算企業(yè)進行工業(yè)性生產(chǎn)所發(fā)生的各項生產(chǎn)費用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進行的產(chǎn)品生產(chǎn)發(fā)生的費用。用于計算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費用;

05:39

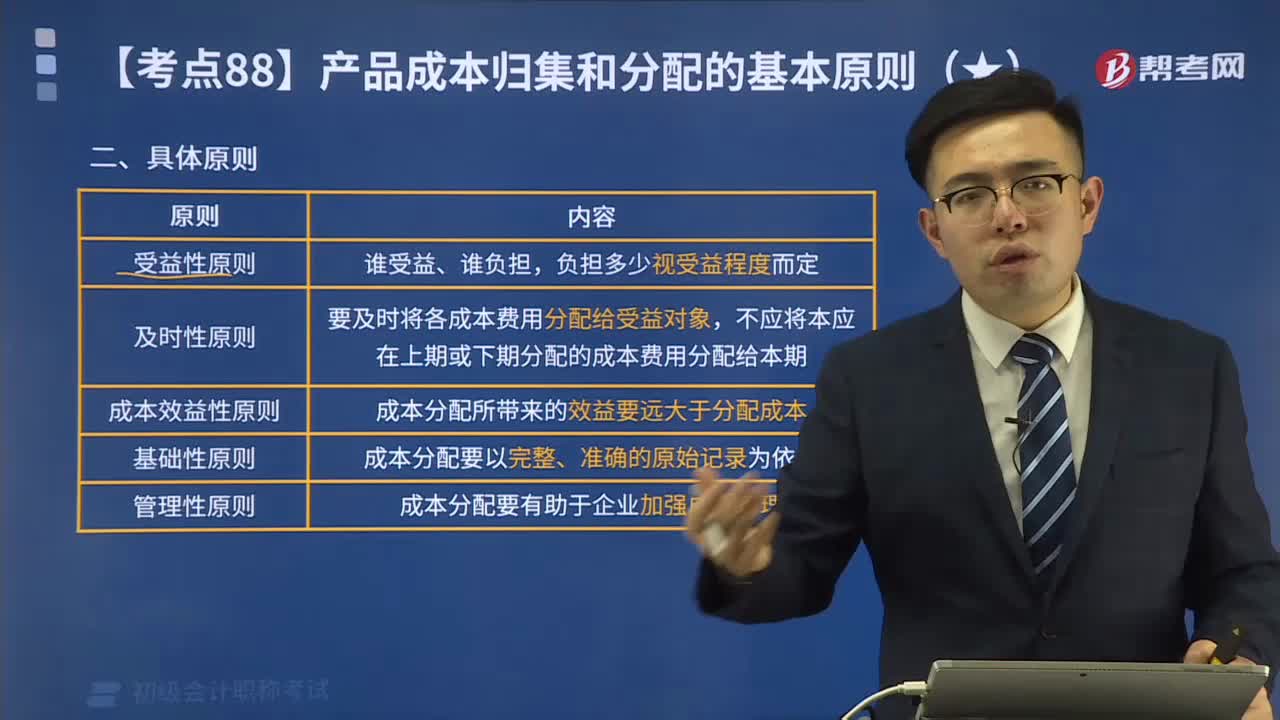

05:39產(chǎn)品成本歸集和分配的具體基本原則有哪些?:產(chǎn)品成本歸集和分配的具體基本原則有哪些?產(chǎn)品成本歸集和分配的具體原則有受益性原則、及時性原則、成本效益性原則、基礎(chǔ)性原則、管理性原則。及時性原則是要及時將各成本費用分配給受益對象,成本效益性原則是成本分配所帶來的效益要遠大于分配成本。基礎(chǔ)性原則是成本分配要以完整、準確的原始記錄為依據(jù)。管理性原則是成本分配要有助于企業(yè)加強成本管理。【提示】企業(yè)不得以計劃成本、標準成本、定額成本等代替實際成本。

02:28

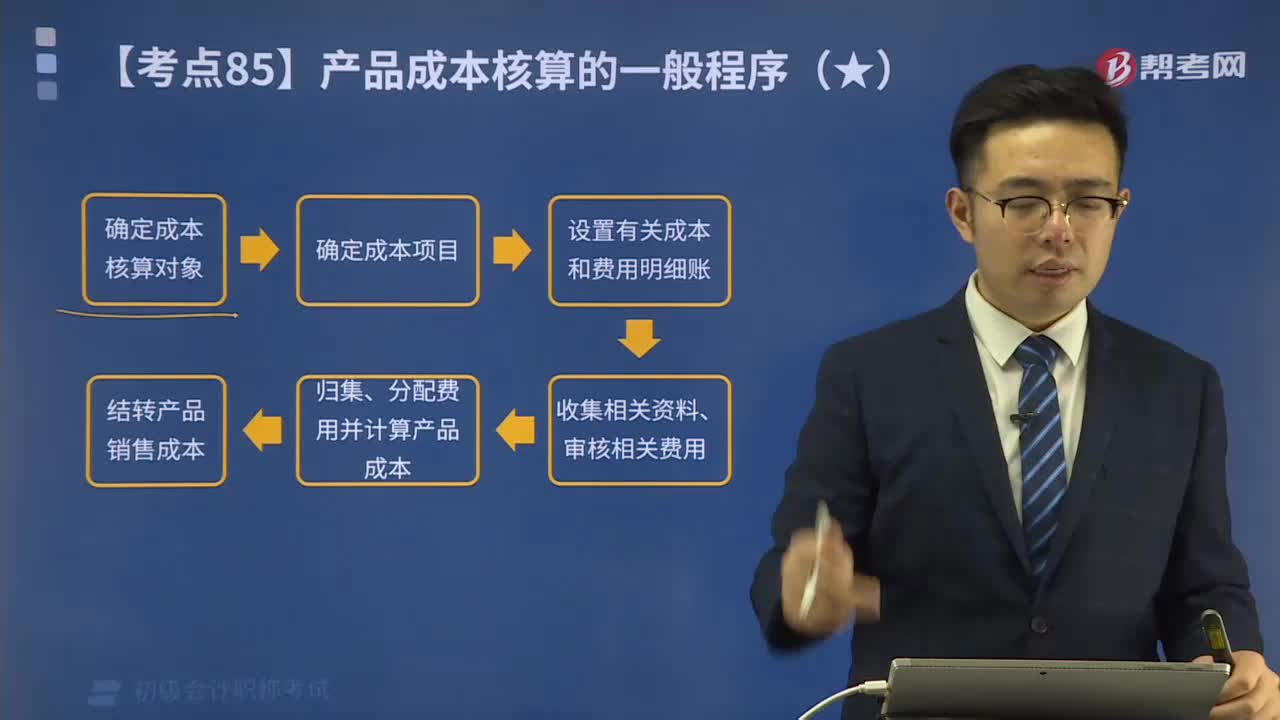

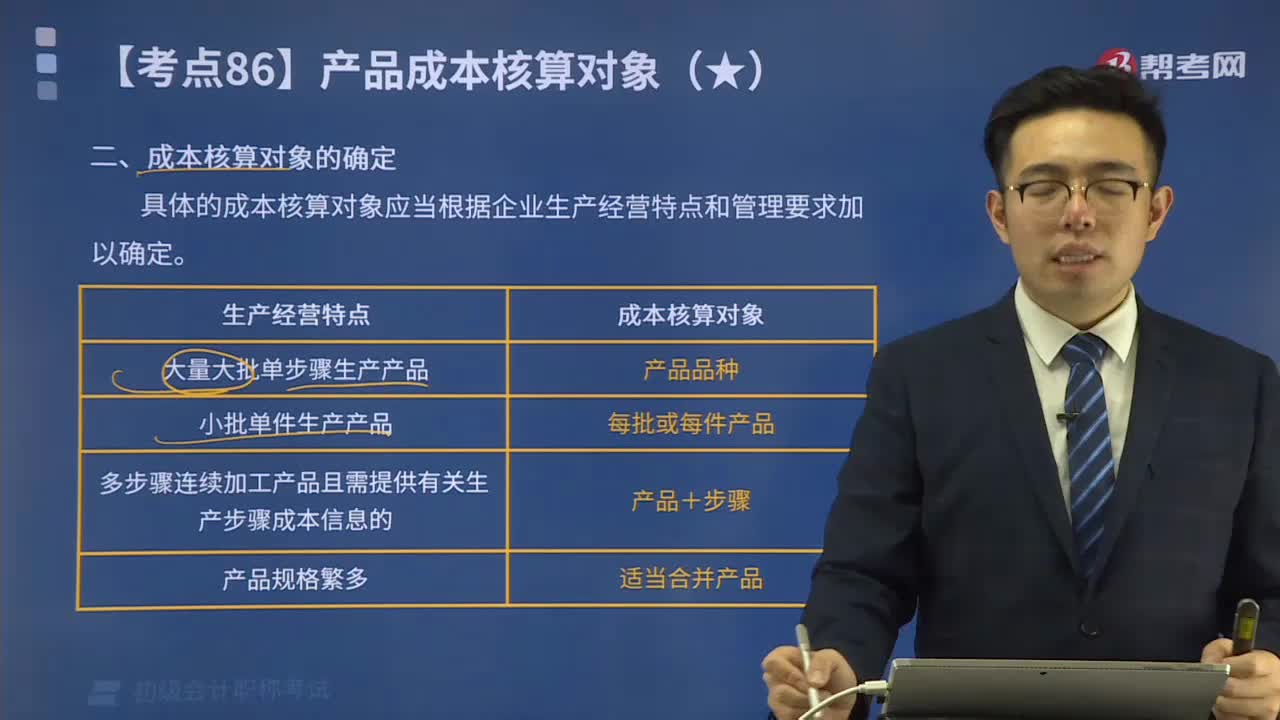

02:28產(chǎn)品核算對象是如何確定的?:產(chǎn)品核算對象是如何確定的?具體的成本核算對象應(yīng)當根據(jù)企業(yè)生產(chǎn)經(jīng)營特點和管理要求加以確定。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,【提示】成本核算對象確定后,【2015年初級會計考試真題】下列關(guān)于確定成本核算對象的表述中正確的有( )。A.成本核算對象確定后,B.成本核算對象的確定是設(shè)立成本明細賬。

00:54

00:54產(chǎn)品成本核算對象是指什么?:產(chǎn)品成本核算對象是指什么?產(chǎn)品成本核算對象,是指確定歸集和分配生產(chǎn)費用的具體對象,是設(shè)立成本明細分類賬戶、歸集和分配生產(chǎn)費用以及正確計算成本的前提。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會計政策和會計估計一經(jīng)確定,計算成本應(yīng)遵循的原則和要求。指計入成本的費用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費用不能計入成本。真實性就是所提供的成本信息與客觀的經(jīng)濟事項相一致,包括成本信息的有用性和及時性。有用性是指成本核算要為管理當局提供有用的信息,為成本管理、預(yù)測、決策服務(wù)。分別計算各期產(chǎn)品的成本。

01:06

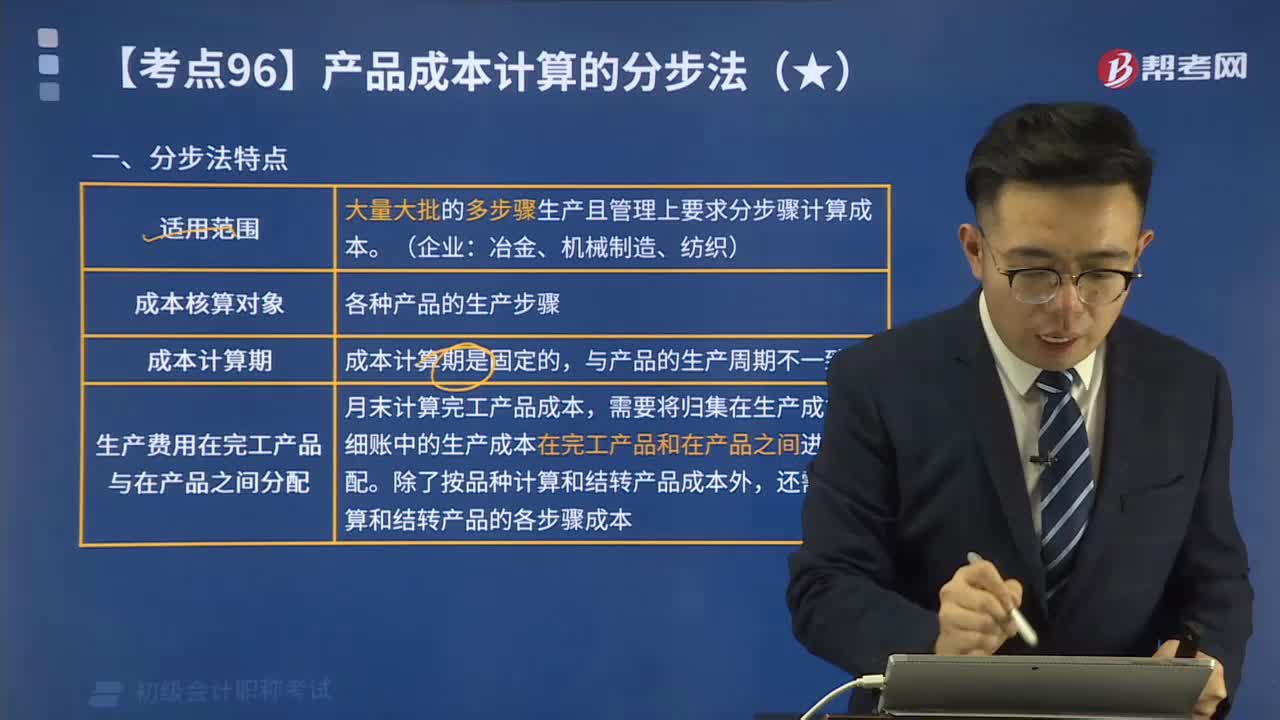

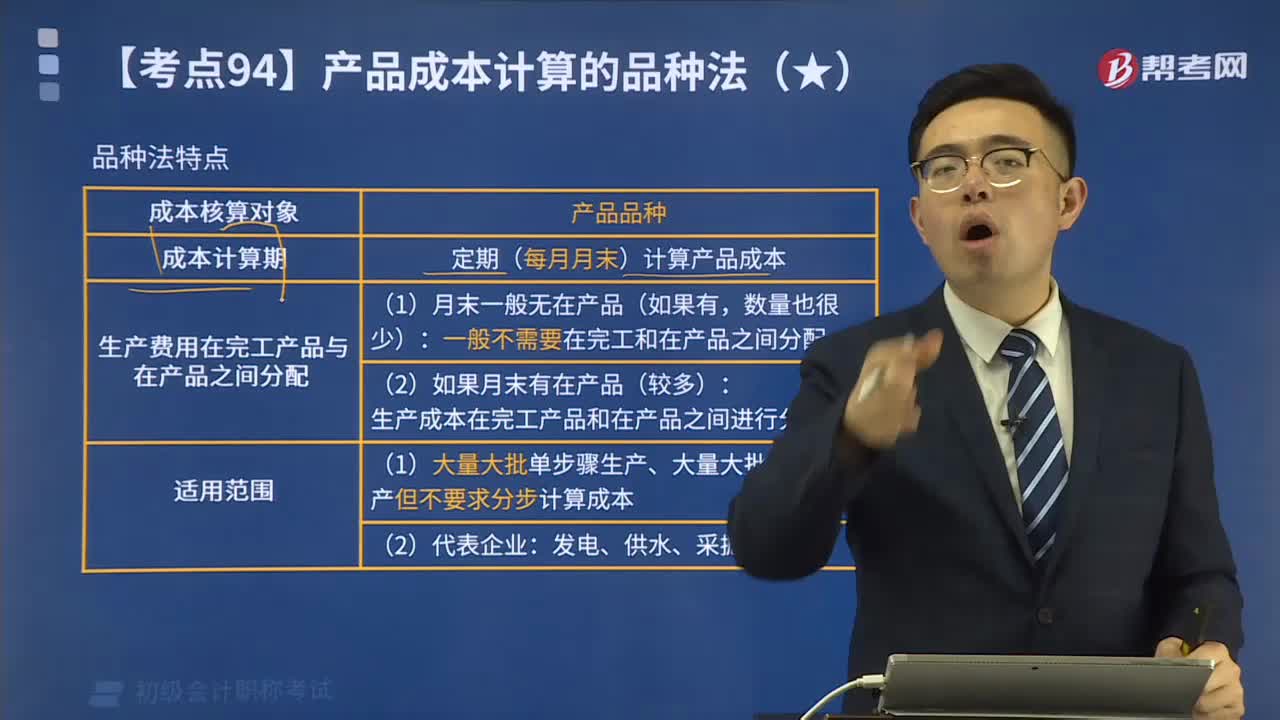

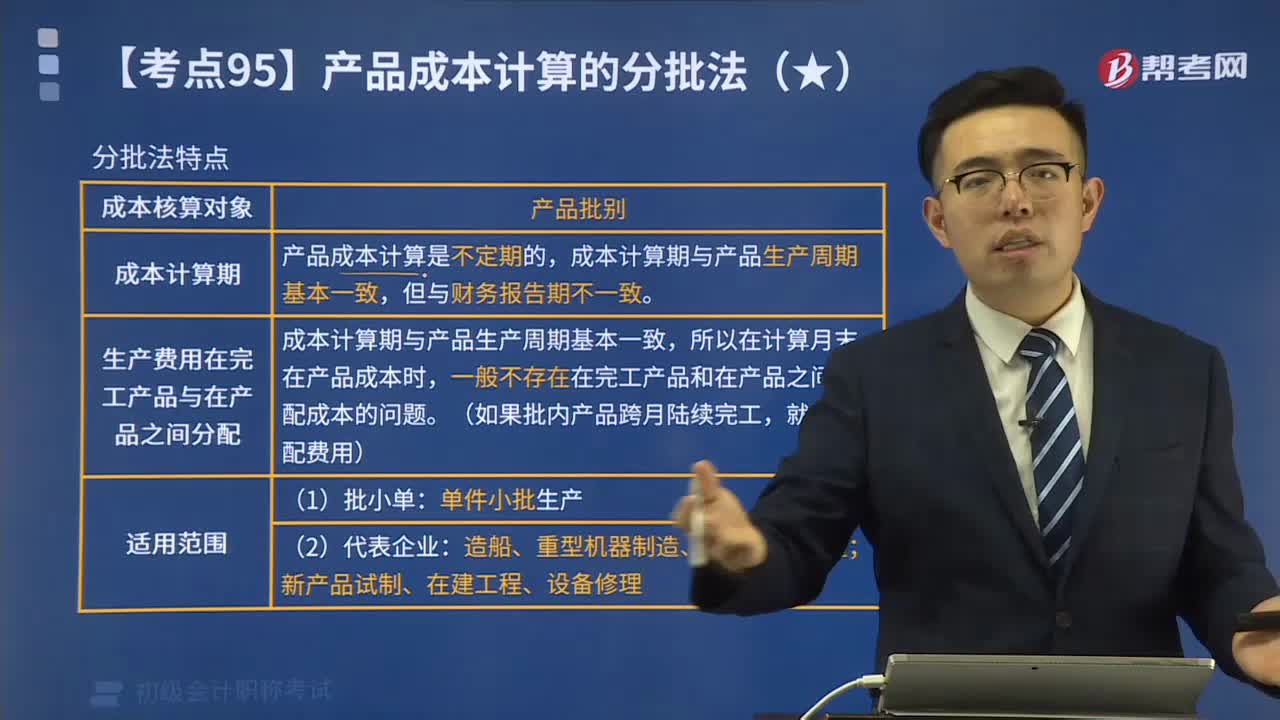

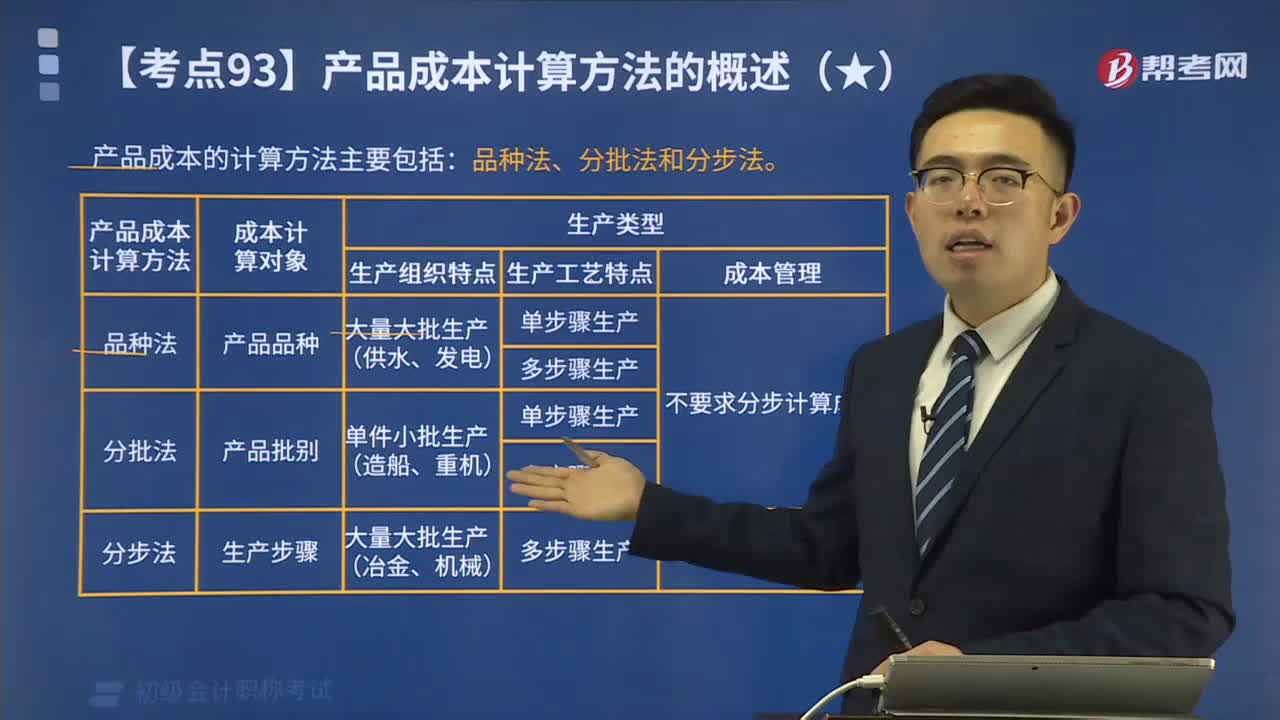

01:06怎么根據(jù)生產(chǎn)特點和管理要求選擇適當?shù)某杀居嬎惴椒ǎ浚涸趺锤鶕?jù)生產(chǎn)特點和管理要求選擇適當?shù)某杀居嬎惴椒ǎ筷P(guān)鍵是選擇適當?shù)漠a(chǎn)品成本計算方法。企業(yè)常用的產(chǎn)品成本計算方法有品種法、分批法、分步法、分類法、定額法、標準成本法等。生產(chǎn)特點和管理要求對成本計算方法的影響:在產(chǎn)品成本計算工作中有3種不同的成本計算對象:以產(chǎn)品品種為成本計算對象;以產(chǎn)品批別為成本計算對象;以產(chǎn)品生產(chǎn)步驟為成本計算對象。產(chǎn)品成本計算日期也不同。

00:56

00:56產(chǎn)品成本核算要求應(yīng)該如何做好各項基礎(chǔ)工作?:產(chǎn)品成本核算要求應(yīng)該如何做好各項基礎(chǔ)工作?并做好各項材料物資的計量、收發(fā)、領(lǐng)退、轉(zhuǎn)移、報廢和盤點工作。做好定額的制定和修訂工作等,使成本核算具有可靠的基礎(chǔ)。產(chǎn)品的消耗定額是編制成本計劃、分析和考核成本水平的依據(jù),也是審核和控制耗費的標準。企業(yè)應(yīng)當制定和修訂先進而又可行的原材料、燃料、動力和工時等項消耗定額,并據(jù)以審核各項耗費是否合理,2、材料物資的計量、收發(fā)、領(lǐng)退和盤點:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日