下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

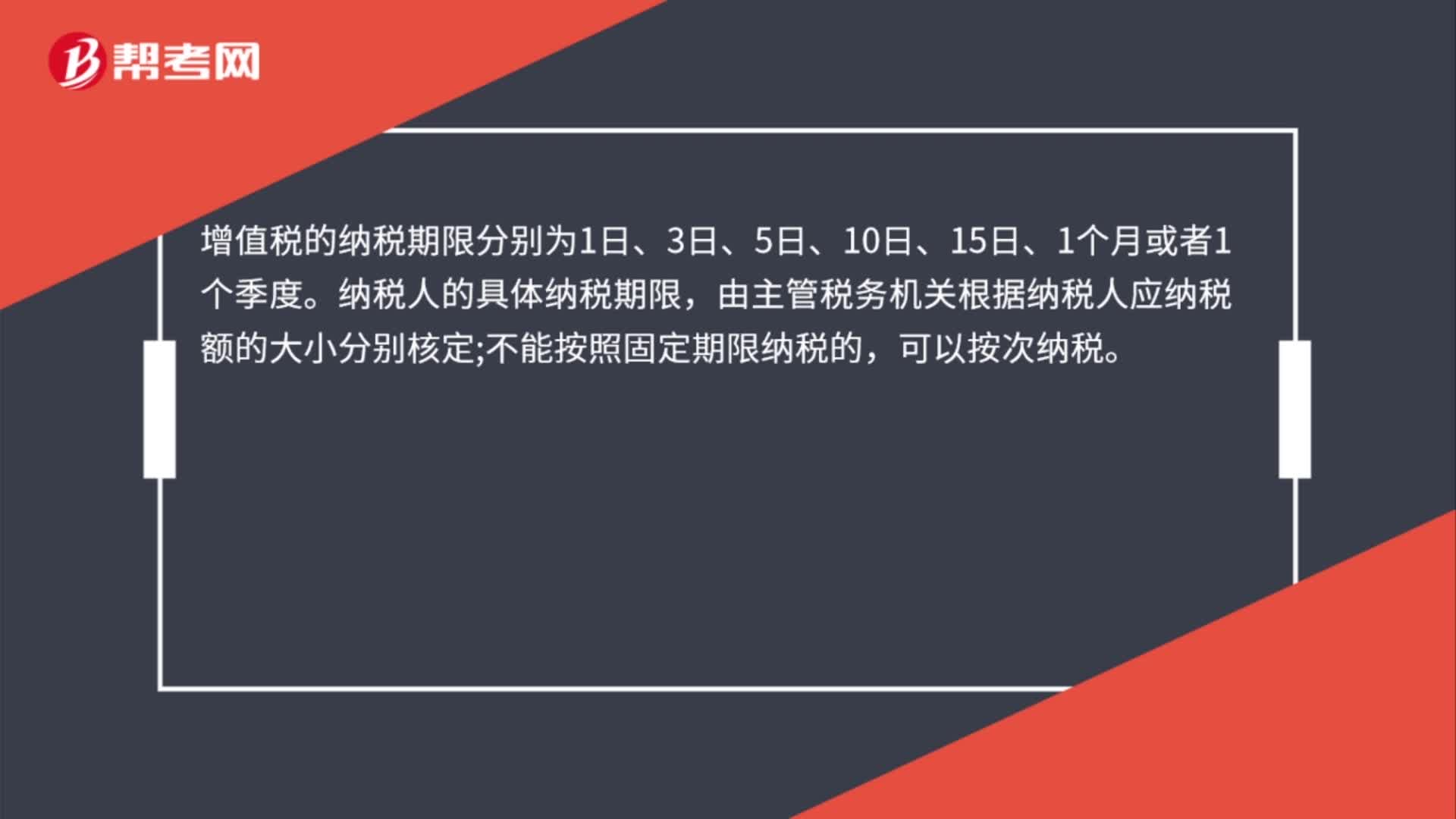

00:27增值稅納稅期限是什么?:增值稅納稅期限是什么?增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度。納稅人的具體納稅期限,由主管稅務(wù)機(jī)關(guān)根據(jù)納稅人應(yīng)納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅。

01:26

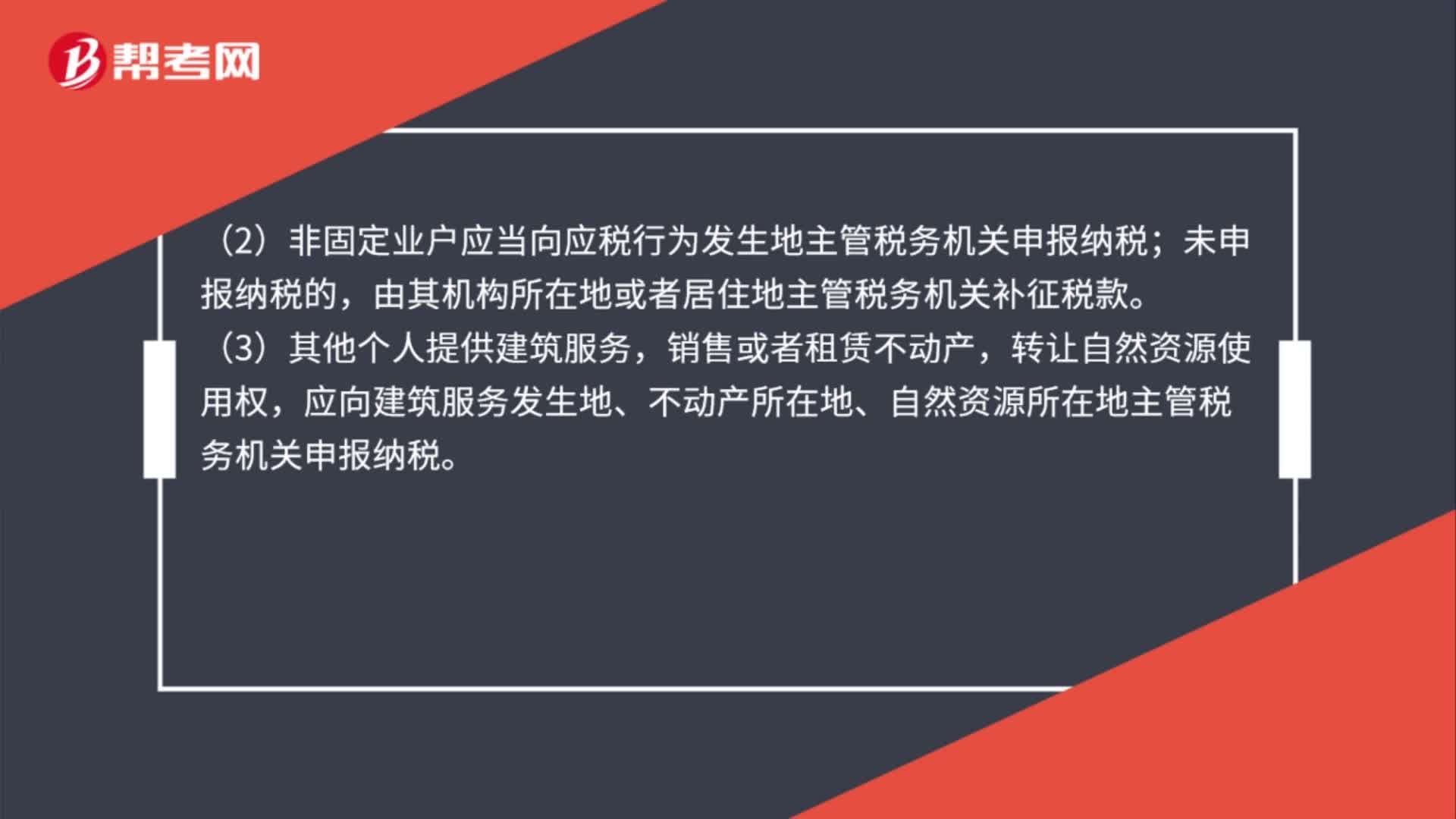

01:26增值稅納稅地點(diǎn)是什么?:增值稅納稅地點(diǎn)是什么?增值稅納稅地點(diǎn)是指稅法規(guī)定增值稅納稅人申報(bào)納稅的地點(diǎn)。(1)固定業(yè)戶應(yīng)當(dāng)向其機(jī)構(gòu)所在地或者居住地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅;可以由總機(jī)構(gòu)匯總向總機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。(2)非固定業(yè)戶應(yīng)當(dāng)向應(yīng)稅行為發(fā)生地主管稅務(wù)機(jī)關(guān)申報(bào)納稅;由其機(jī)構(gòu)所在地或者居住地主管稅務(wù)機(jī)關(guān)補(bǔ)征稅款。

00:42

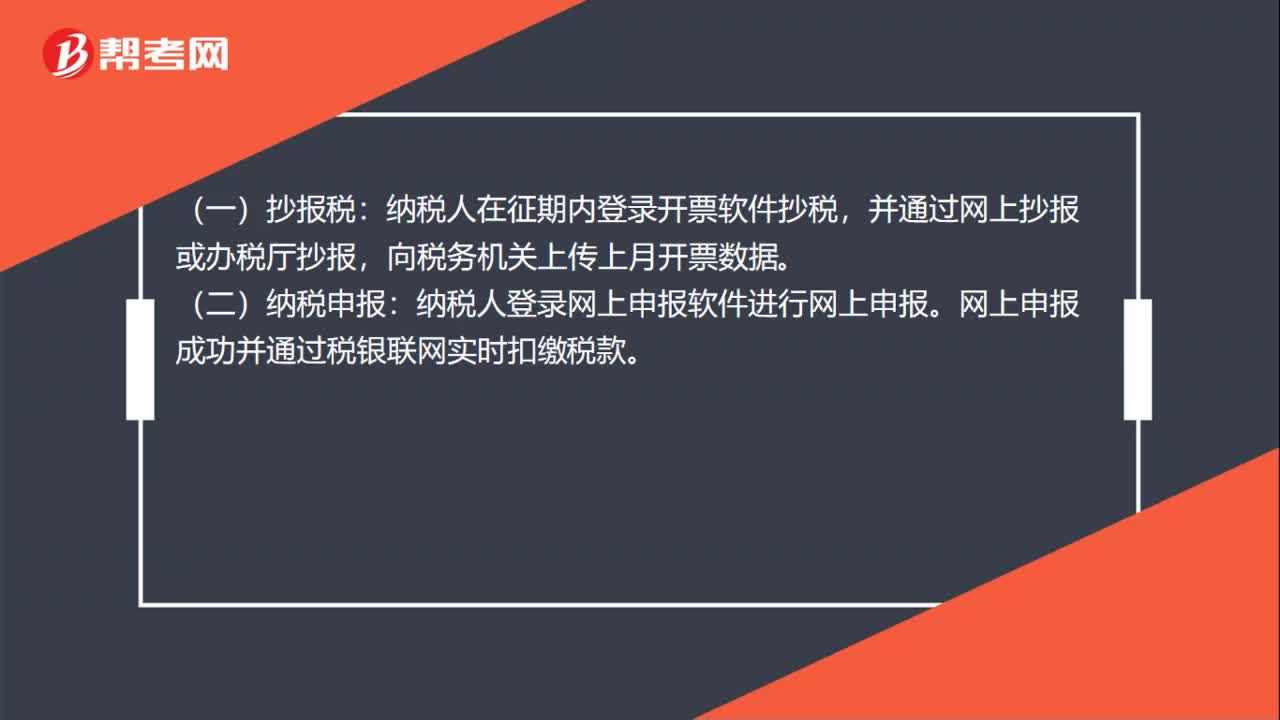

00:42增值稅申報(bào)流程是什么?:增值稅申報(bào)流程是什么?(一)抄報(bào)稅:納稅人在征期內(nèi)登錄開票軟件抄稅,并通過(guò)網(wǎng)上抄報(bào)或辦稅廳抄報(bào),向稅務(wù)機(jī)關(guān)上傳上月開票數(shù)據(jù)。(二)納稅申報(bào):納稅人登錄網(wǎng)上申報(bào)軟件進(jìn)行網(wǎng)上申報(bào)。網(wǎng)上申報(bào)成功并通過(guò)稅銀聯(lián)網(wǎng)實(shí)時(shí)扣繳稅款。(三)清卡或反寫:申報(bào)成功后,納稅人再次登錄稅控系統(tǒng)進(jìn)行清卡或反寫。請(qǐng)及時(shí)查詢截止日期,確認(rèn)是否成功。

00:13

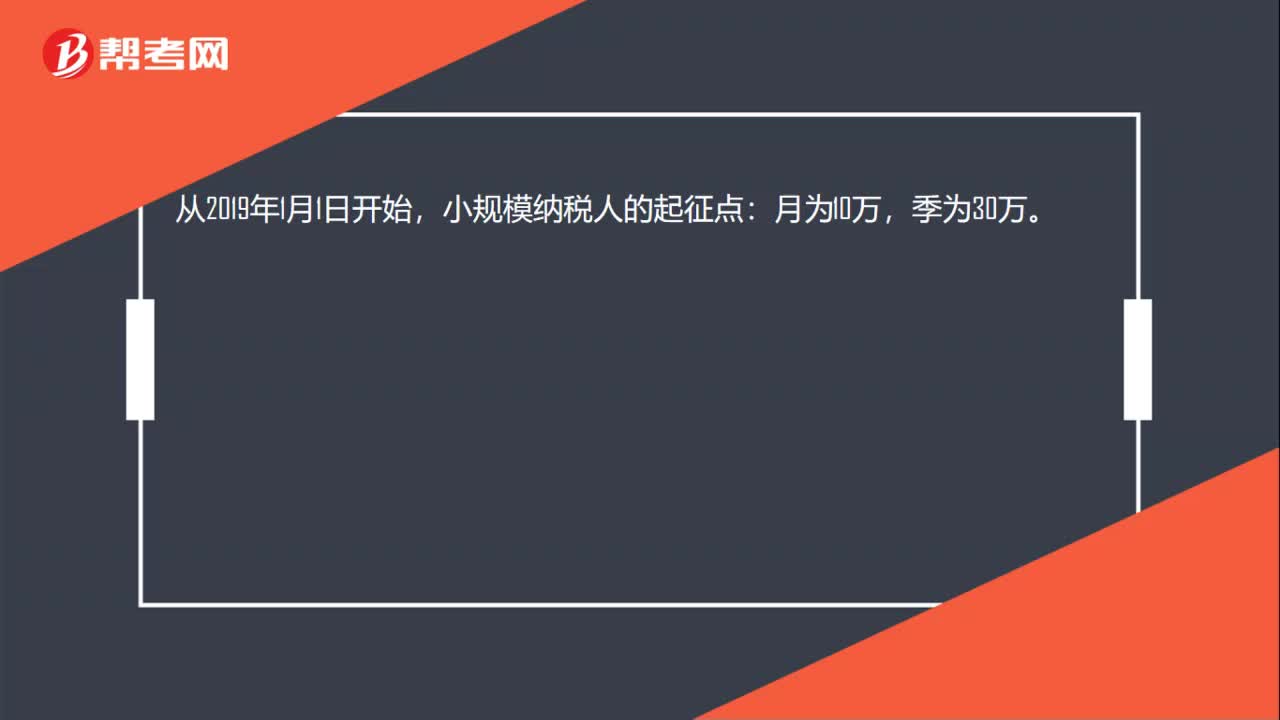

00:13小規(guī)模納稅人增值稅起征點(diǎn)變化是什么?:小規(guī)模納稅人增值稅起征點(diǎn)變化是什么?從2019年1月1日開始,小規(guī)模納稅人的起征點(diǎn):月為10萬(wàn),季為30萬(wàn)。

00:33

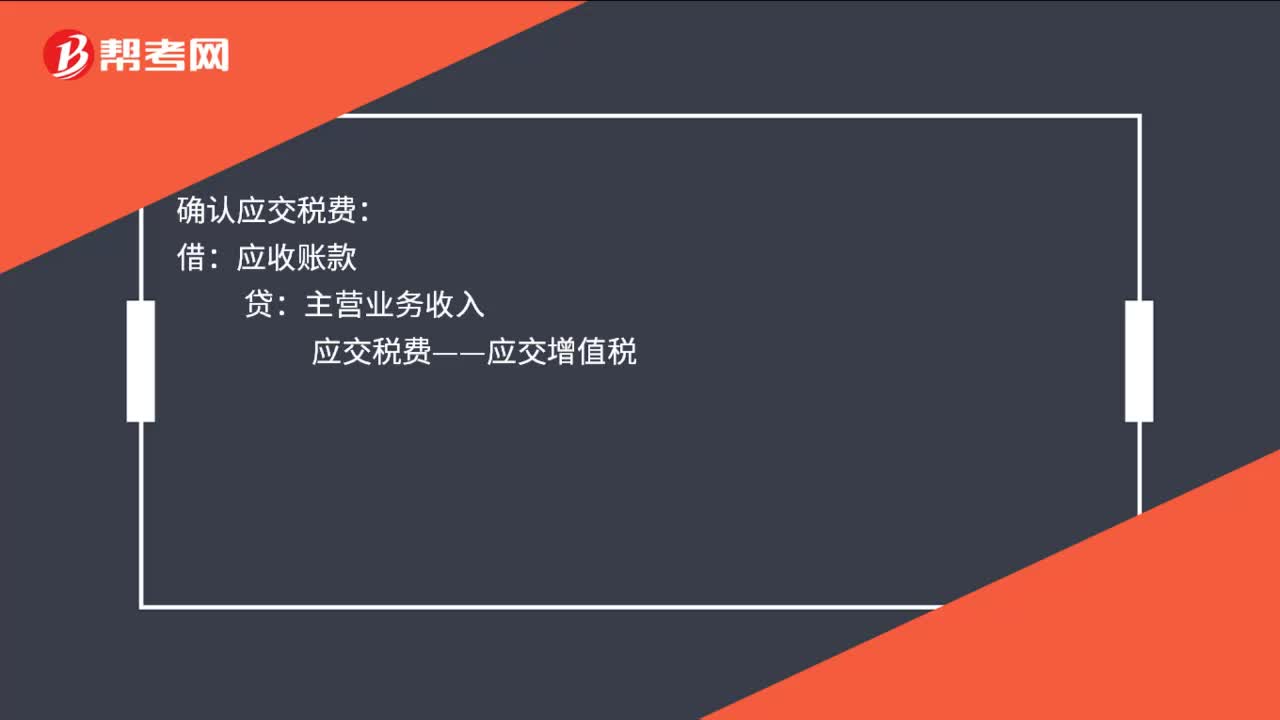

00:33小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?:小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?確認(rèn)應(yīng)交稅費(fèi):應(yīng)收賬款:貸:主營(yíng)業(yè)務(wù)收入:確認(rèn)稅金減免為營(yíng)業(yè)外收入借應(yīng)交稅費(fèi)——應(yīng)交增值稅貸營(yíng)業(yè)外收入

01:08

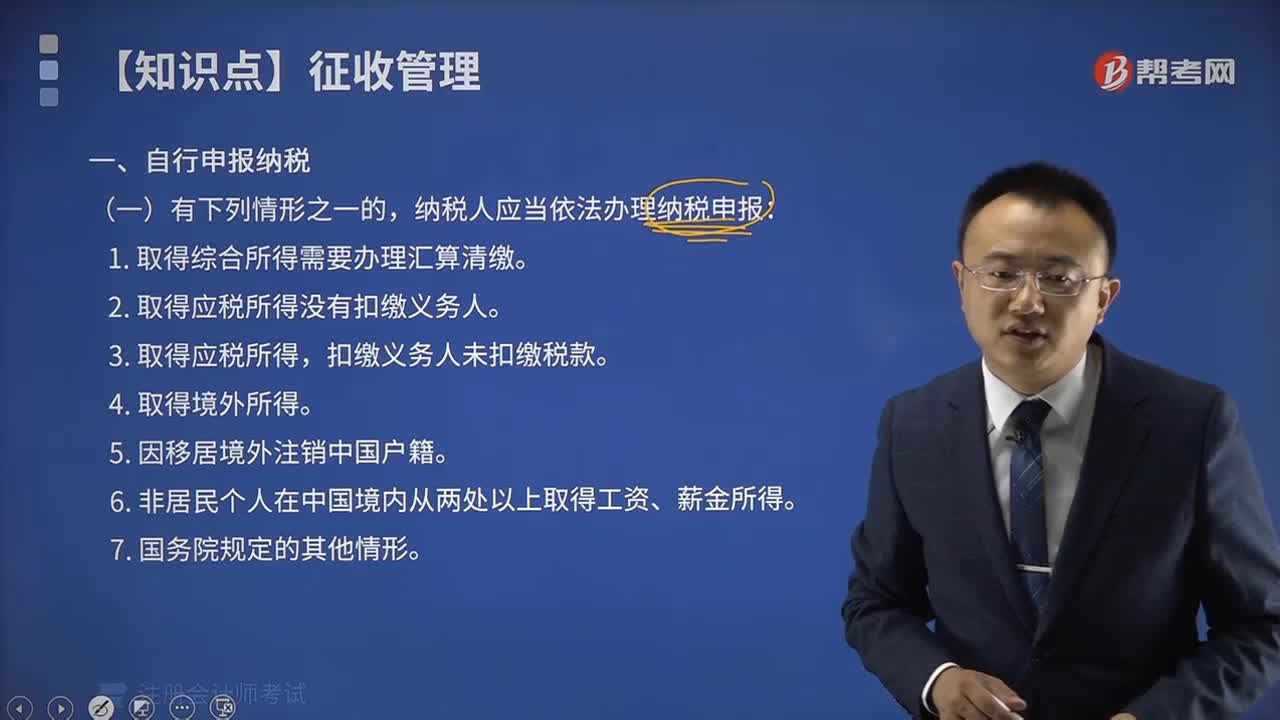

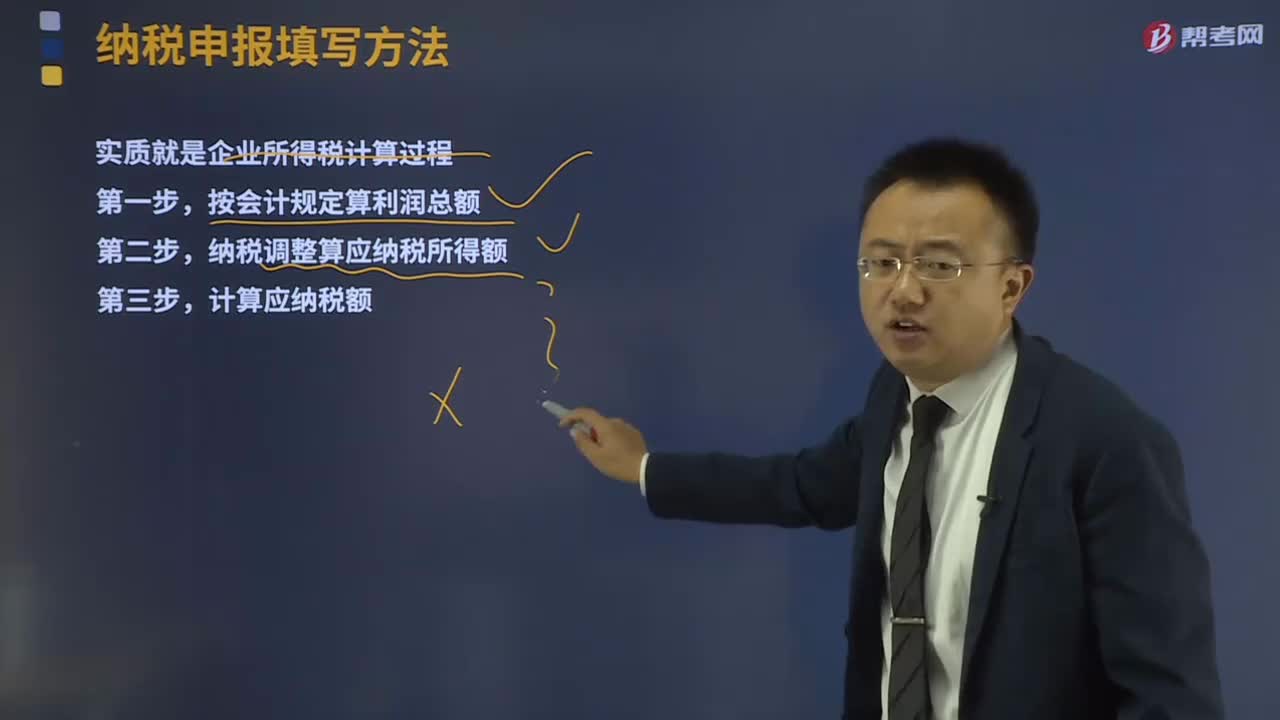

01:08納稅申報(bào)填寫方法是什么?:納稅申報(bào)填寫方法是什么?納稅申報(bào)是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機(jī)關(guān)提交有關(guān)納稅事項(xiàng)書面報(bào)告的法律行為,是納稅人履行納稅義務(wù)、承擔(dān)法律責(zé)任的主要依據(jù),納稅人、扣繳義務(wù)人的納稅申報(bào)或者代扣代繳、代收代繳稅款報(bào)告表的主要內(nèi)容包括:稅種、稅目、應(yīng)納稅項(xiàng)目或者應(yīng)代扣代繳、代收代繳稅款項(xiàng)目、適用稅率或者單位稅額、計(jì)稅依據(jù)、扣除項(xiàng)目及標(biāo)準(zhǔn)、應(yīng)納稅額或者應(yīng)代扣代繳、代收代繳稅額、稅款所屬期限等。

03:58

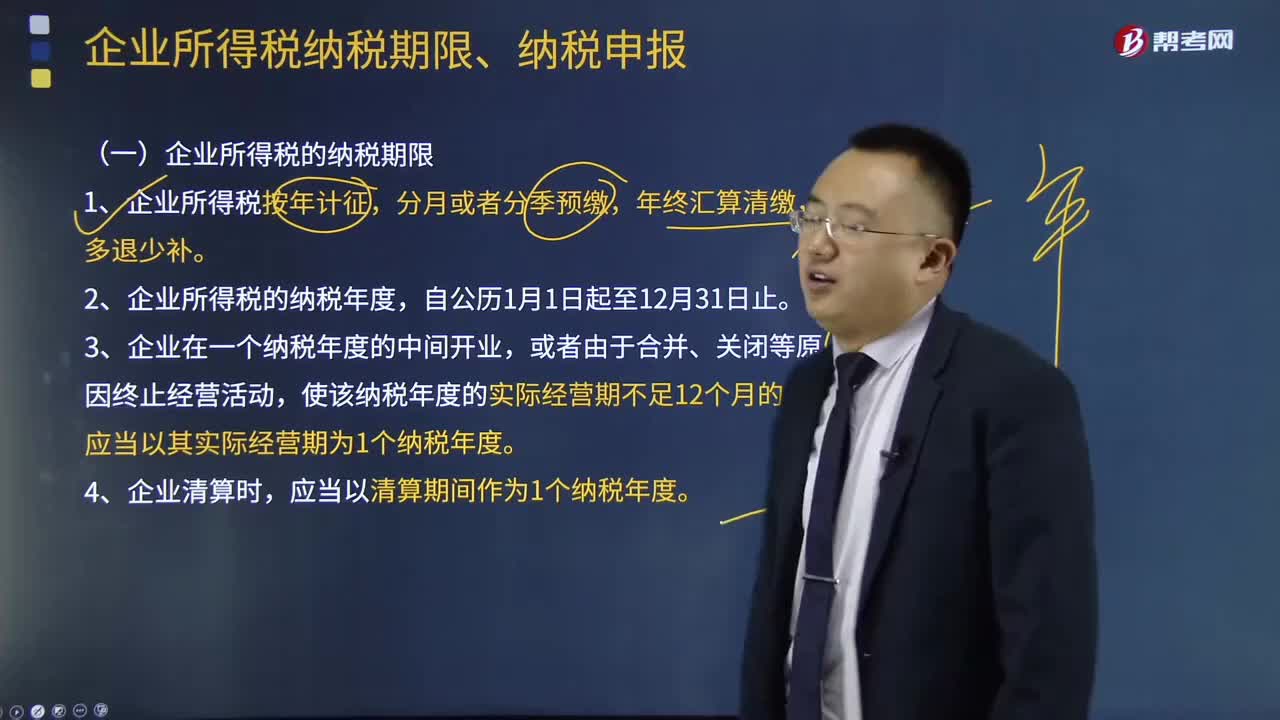

03:58企業(yè)所得稅納稅期限、納稅申報(bào)分別是什么?:企業(yè)所得稅納稅期限、納稅申報(bào)分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務(wù)人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應(yīng)當(dāng)以其實(shí)際經(jīng)營(yíng)期為1個(gè)納稅年度,應(yīng)當(dāng)以清算期間作為1個(gè)納稅年度,向稅務(wù)機(jī)關(guān)報(bào)送年度企業(yè)所得稅納稅申報(bào)表,向稅務(wù)機(jī)關(guān)辦理當(dāng)期企業(yè)所得稅匯算清繳,向稅務(wù)機(jī)關(guān)報(bào)送預(yù)繳企業(yè)所得稅納稅申報(bào)表。

07:31

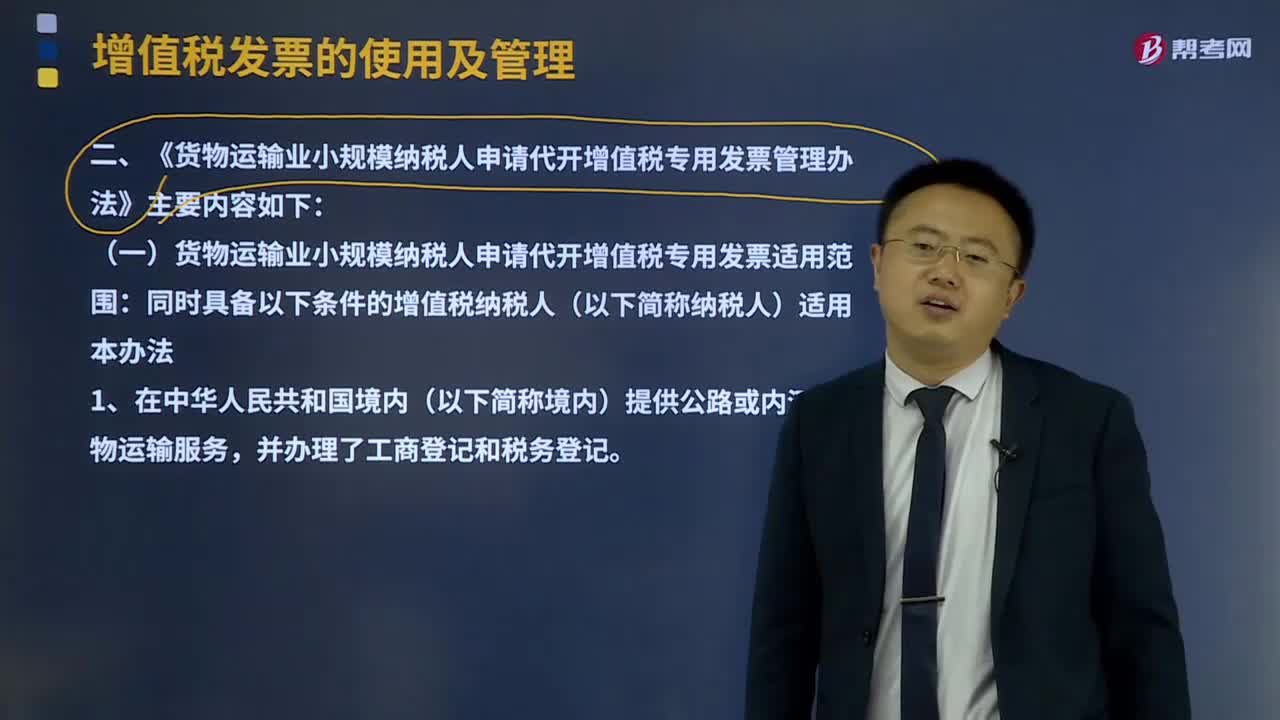

07:31《貨物運(yùn)輸業(yè)小規(guī)模納稅人申請(qǐng)代開增值稅專用發(fā)票管理辦法》主要內(nèi)容是什么?:《貨物運(yùn)輸業(yè)小規(guī)模納稅人申請(qǐng)代開增值稅專用發(fā)票管理辦法》主要內(nèi)容如下:(一)貨物運(yùn)輸業(yè)小規(guī)模納稅人申請(qǐng)代開增值稅專用發(fā)票適用范圍:就近向稅務(wù)機(jī)關(guān)(以下簡(jiǎn)稱代開單位)申請(qǐng)代開增值稅專用發(fā)票,可向代開單位申請(qǐng)代開增值稅專用發(fā)票。1、《貨物運(yùn)輸業(yè)代開增值稅專用發(fā)票繳納稅款申報(bào)單》。4、納稅人申請(qǐng)代開增值稅專用發(fā)票時(shí),應(yīng)按照所代開增值稅專用發(fā)票上注明的稅額向代開單位全額繳納增值稅。

03:41

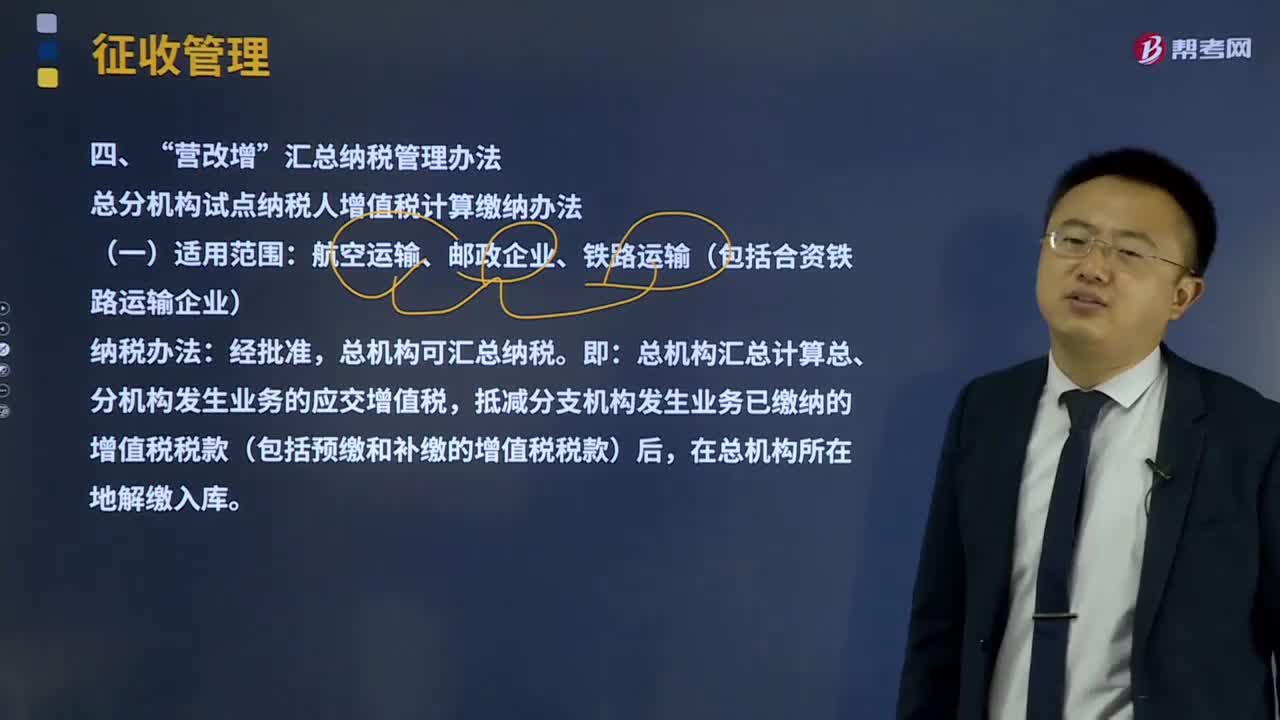

03:41營(yíng)改增匯總納稅管理辦法是什么?:總分機(jī)構(gòu)試點(diǎn)納稅人增值稅計(jì)算繳納辦法。總機(jī)構(gòu)匯總計(jì)算總、分機(jī)構(gòu)發(fā)生業(yè)務(wù)的應(yīng)交增值稅,抵減分支機(jī)構(gòu)發(fā)生業(yè)務(wù)已繳納的增值稅稅款(包括預(yù)繳和補(bǔ)繳的增值稅稅款)后。1、總機(jī)構(gòu)當(dāng)期匯總應(yīng)納稅額=當(dāng)期匯總銷項(xiàng)稅額-當(dāng)期匯總的準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額,(1)匯總總機(jī)構(gòu)及其分支機(jī)構(gòu)發(fā)生的應(yīng)征增值稅銷售額。(2)總機(jī)構(gòu)匯總的進(jìn)項(xiàng)稅額。指總機(jī)構(gòu)及其分支機(jī)構(gòu)因購(gòu)進(jìn)貨物或接受勞務(wù)、服務(wù)支付或負(fù)擔(dān)的增值稅稅額:

03:20

03:20增值稅納稅義務(wù)發(fā)生時(shí)間是什么?:增值稅納稅義務(wù)發(fā)生時(shí)間是什么?納稅義務(wù)發(fā)生時(shí)間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時(shí)間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時(shí)間上不盡一致,為正確確定稅務(wù)機(jī)關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對(duì)納稅義務(wù)的發(fā)生時(shí)間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或索取銷售款項(xiàng)憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過(guò)程中或者完成后收到款項(xiàng);

02:40

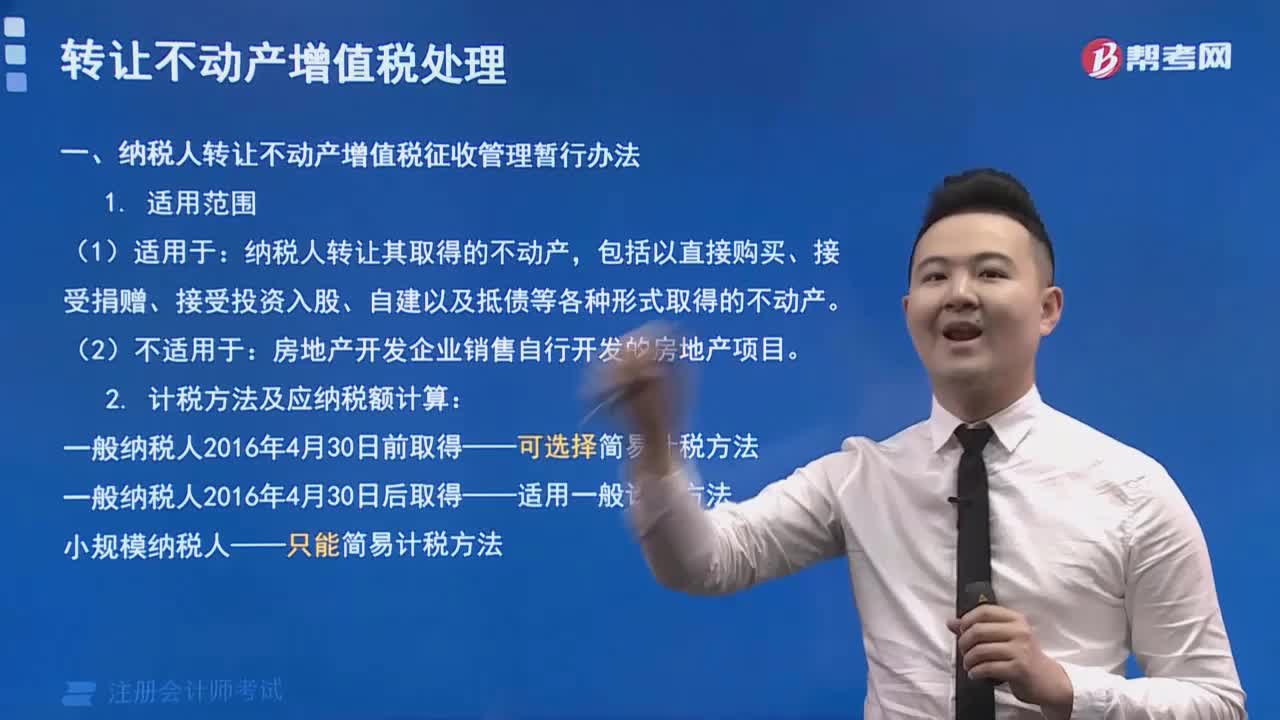

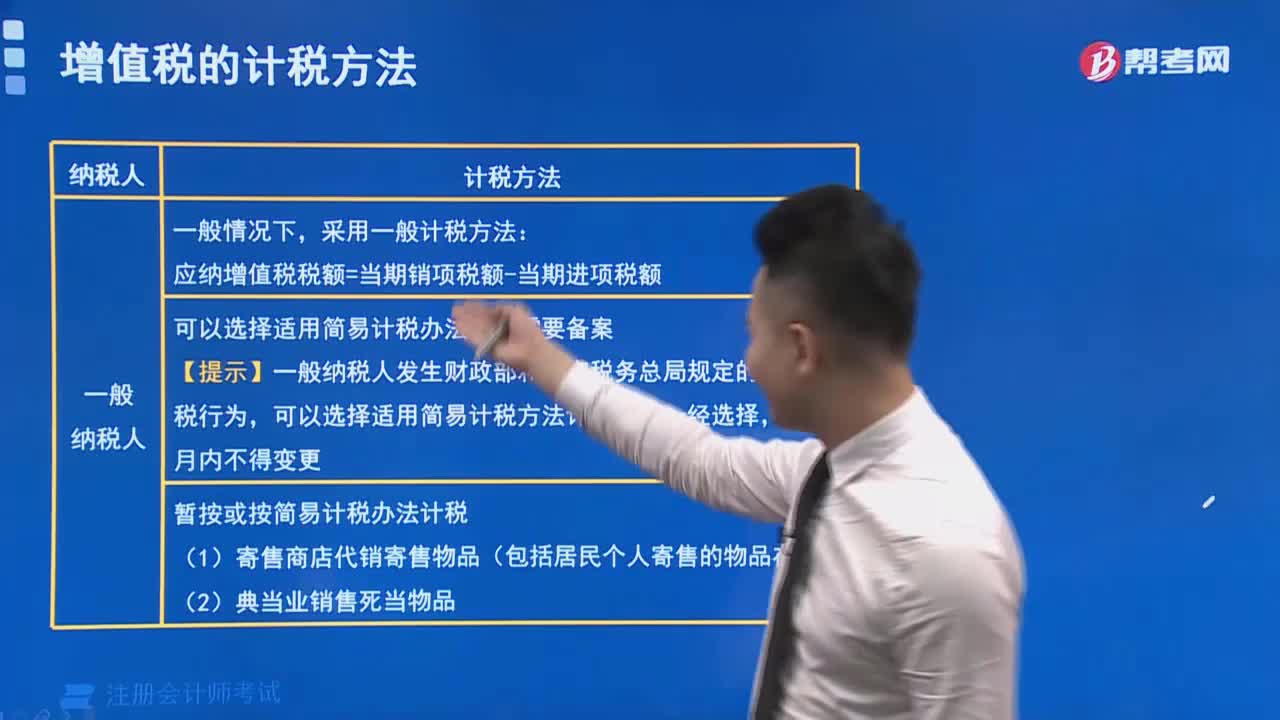

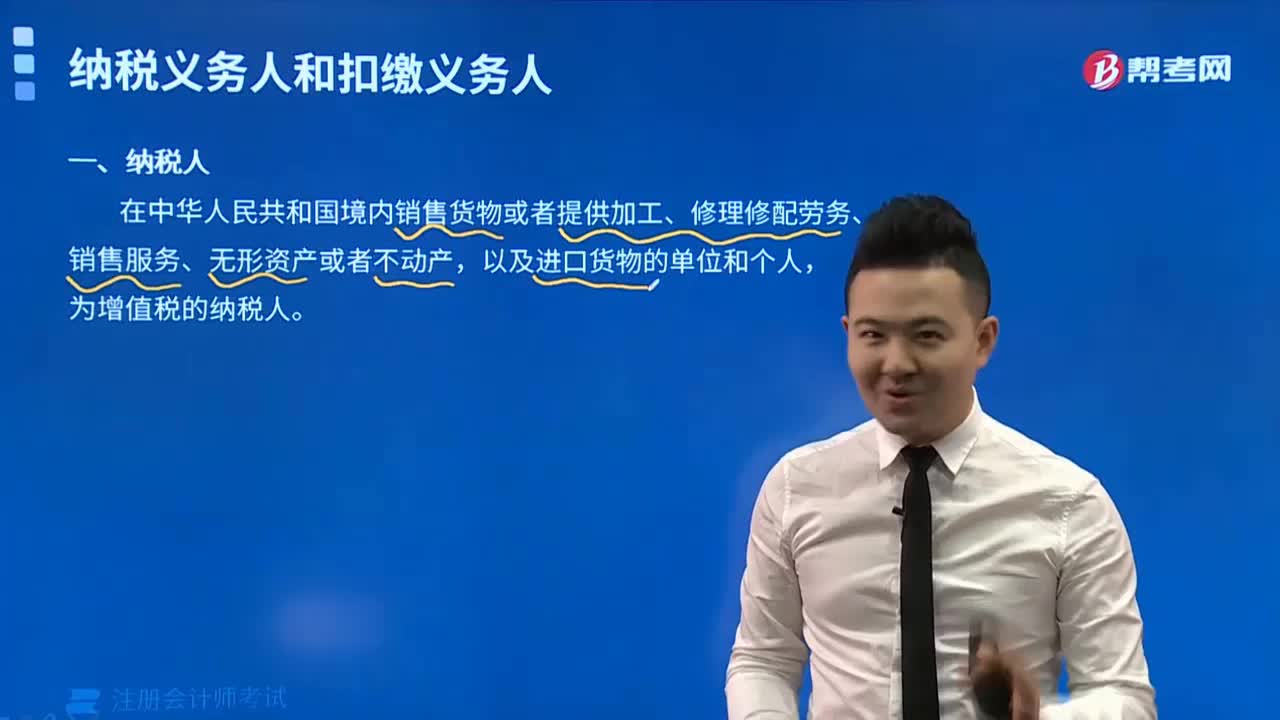

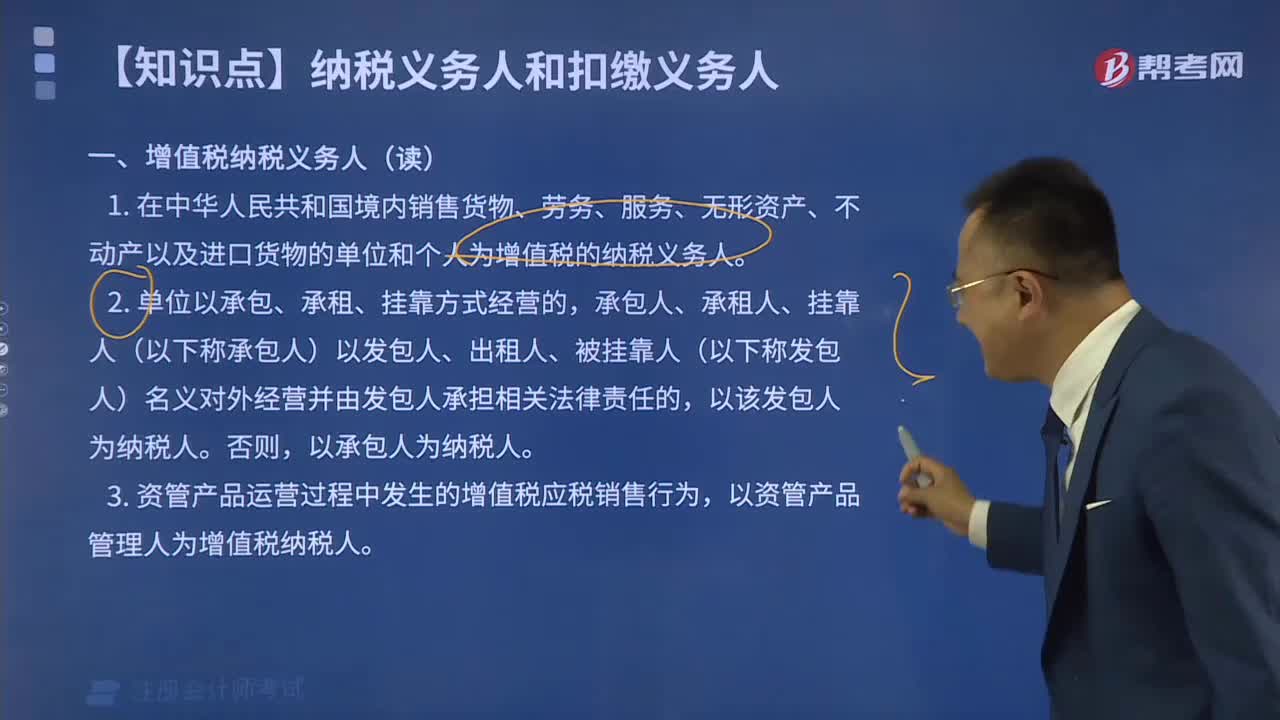

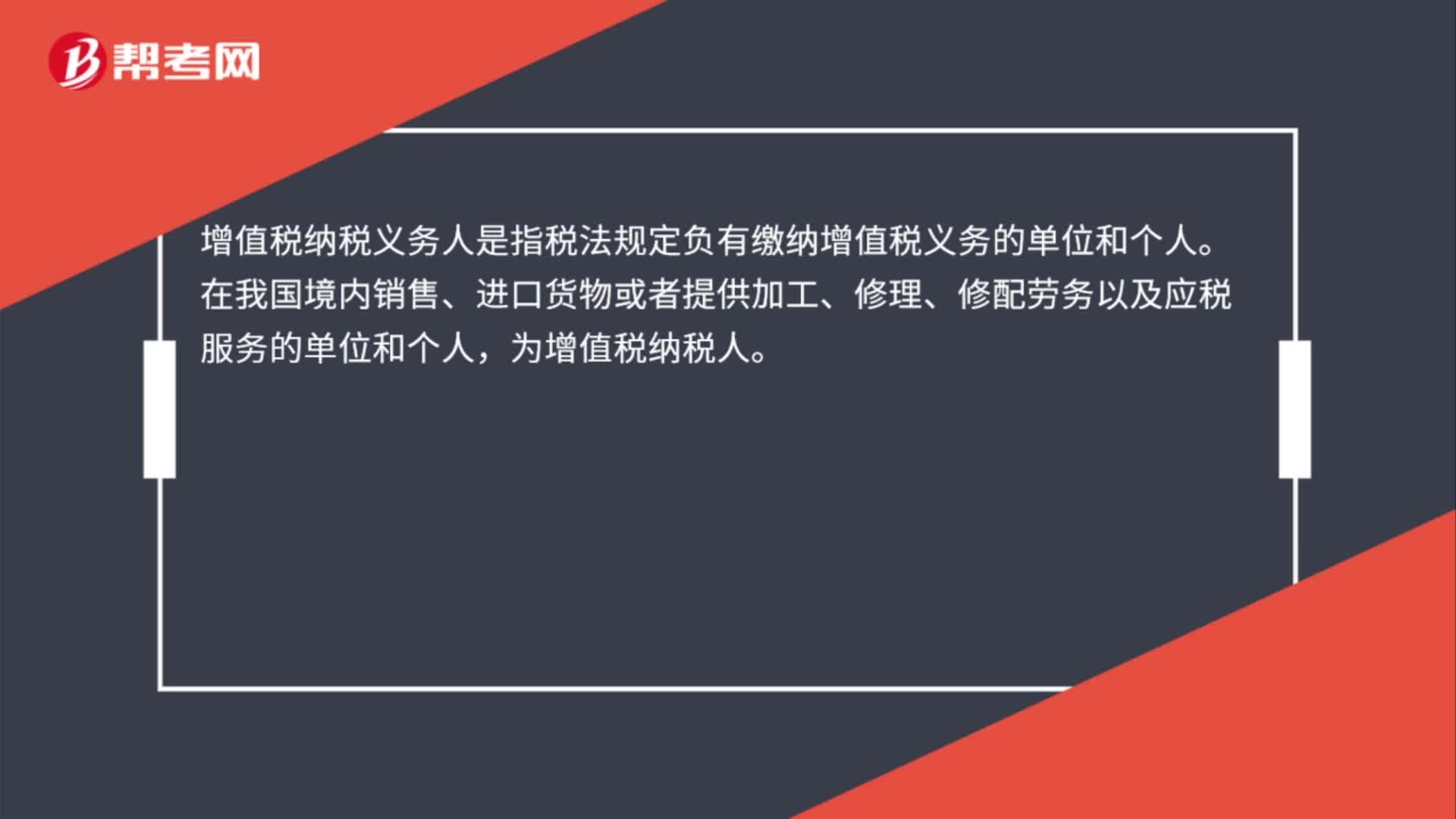

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個(gè)人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國(guó)境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個(gè)或兩個(gè)以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

00:25

00:25小規(guī)模納稅人增值稅怎么計(jì)算?:小規(guī)模納稅人增值稅怎么計(jì)算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計(jì)算應(yīng)納稅額,且不得抵扣進(jìn)項(xiàng)稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日