下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:14

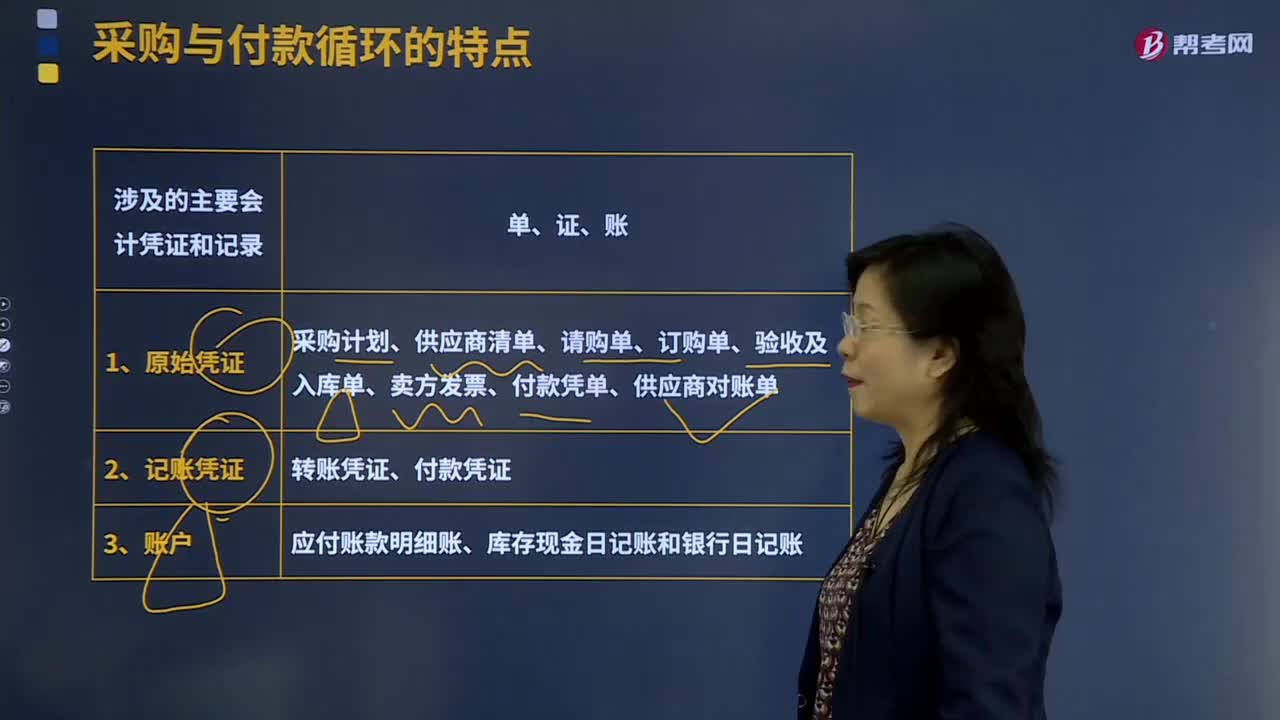

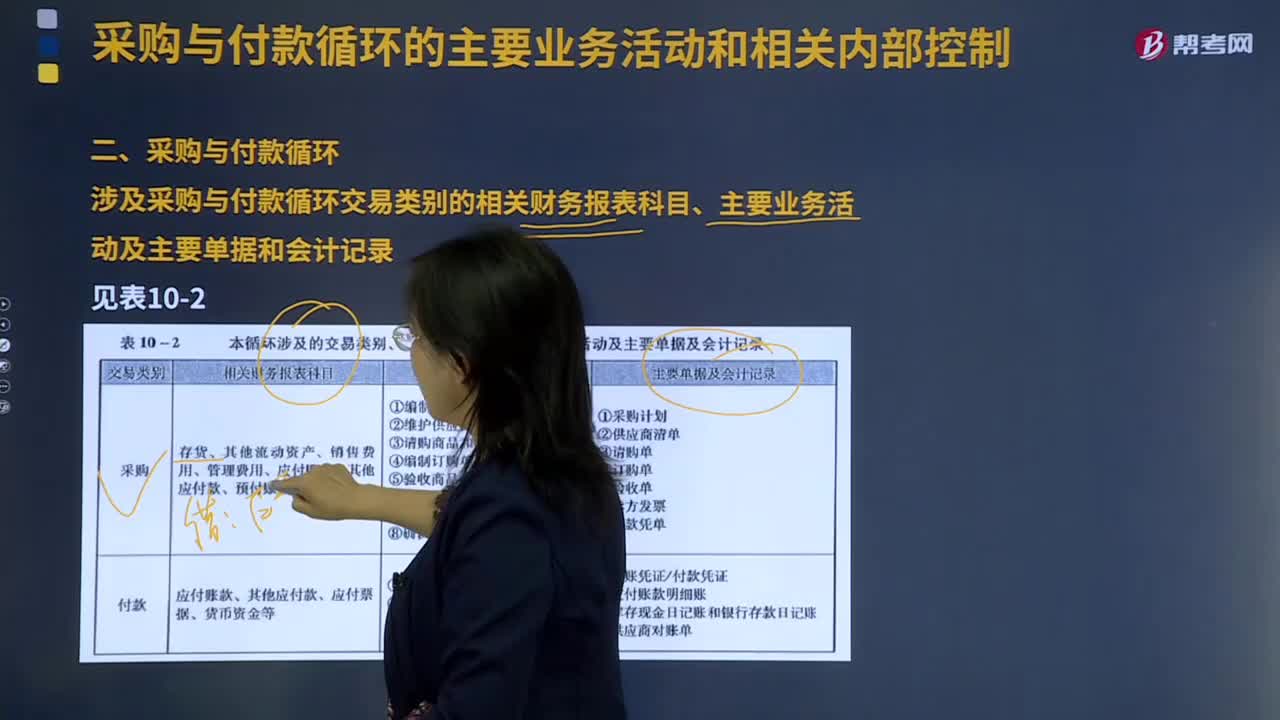

01:14采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?:采購與付款循環(huán)的特點中涉及的主要會計憑證和記錄有哪些?采購與付款交易通常要經(jīng)過請購——訂貨——驗收——付款這樣的程序,處理采購與付款業(yè)務(wù)通常需要使用很多憑證和會計記錄。采購計劃是根據(jù)生產(chǎn)部門或其他使用部門的計劃制定的包括采購物料、采購數(shù)量、需求日期等內(nèi)容的計劃表格,是由資產(chǎn)的使用部門或倉庫管理部門填寫的憑證,訂購單是由采購部門填寫的憑證。付款憑單是采購方企業(yè)的應(yīng)付憑單部門編制的

01:30

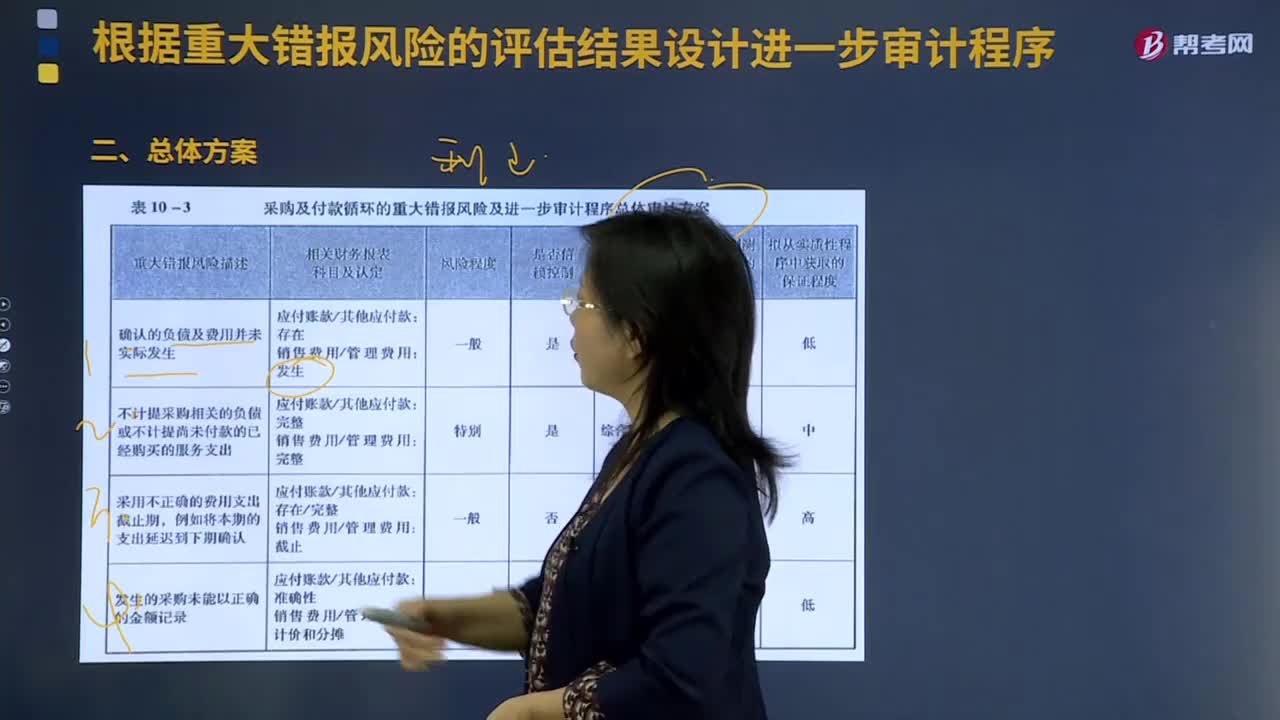

01:30采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風險的評估結(jié)果設(shè)計進一步審計程序?:采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風險的評估結(jié)果設(shè)計進一步審計程序?評估重大錯報風險是風險評估的最后一個步驟,獲取的關(guān)于風險因素和抵消控制風險的信息將全部用于對財務(wù)報表層次以及各類交易、賬戶余額和披露認定層次評估重大錯報風險。評估重大錯報風險時應(yīng)該考慮一些風險因素,主要包括已識別的風險、錯報發(fā)生的規(guī)模及發(fā)生的可能性。確認的負債及費用并未實際發(fā)生:

16:40

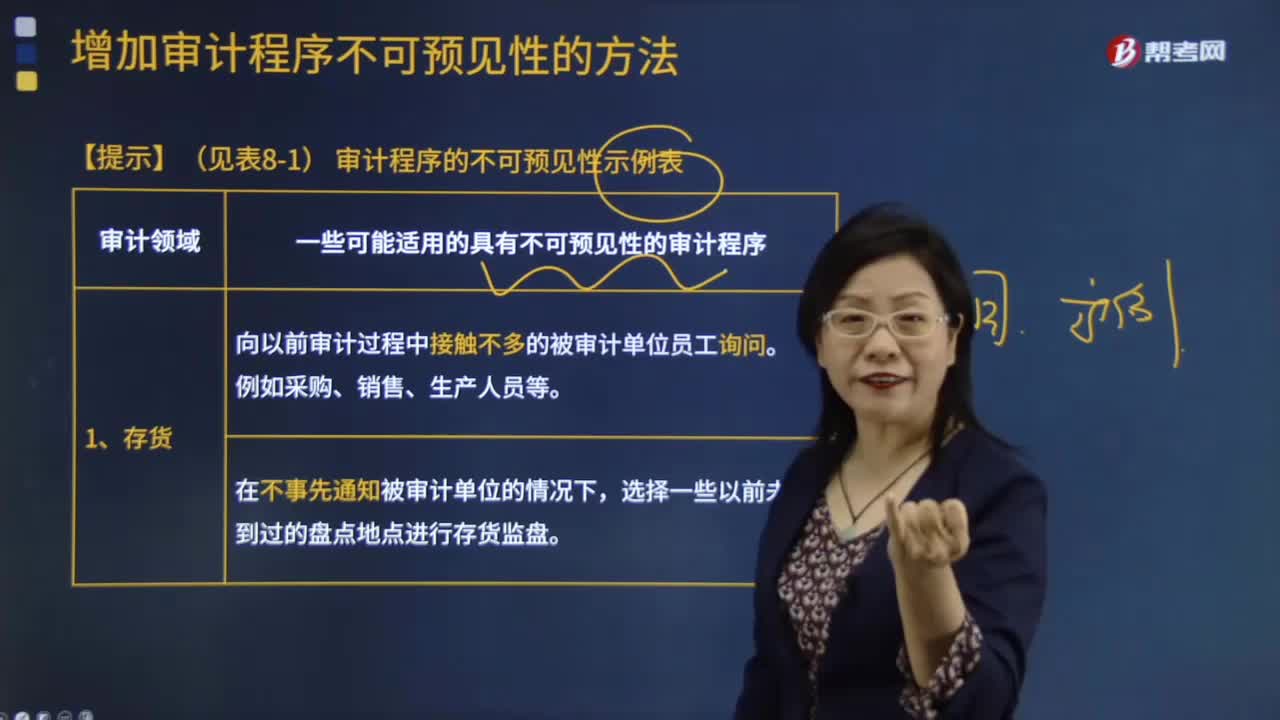

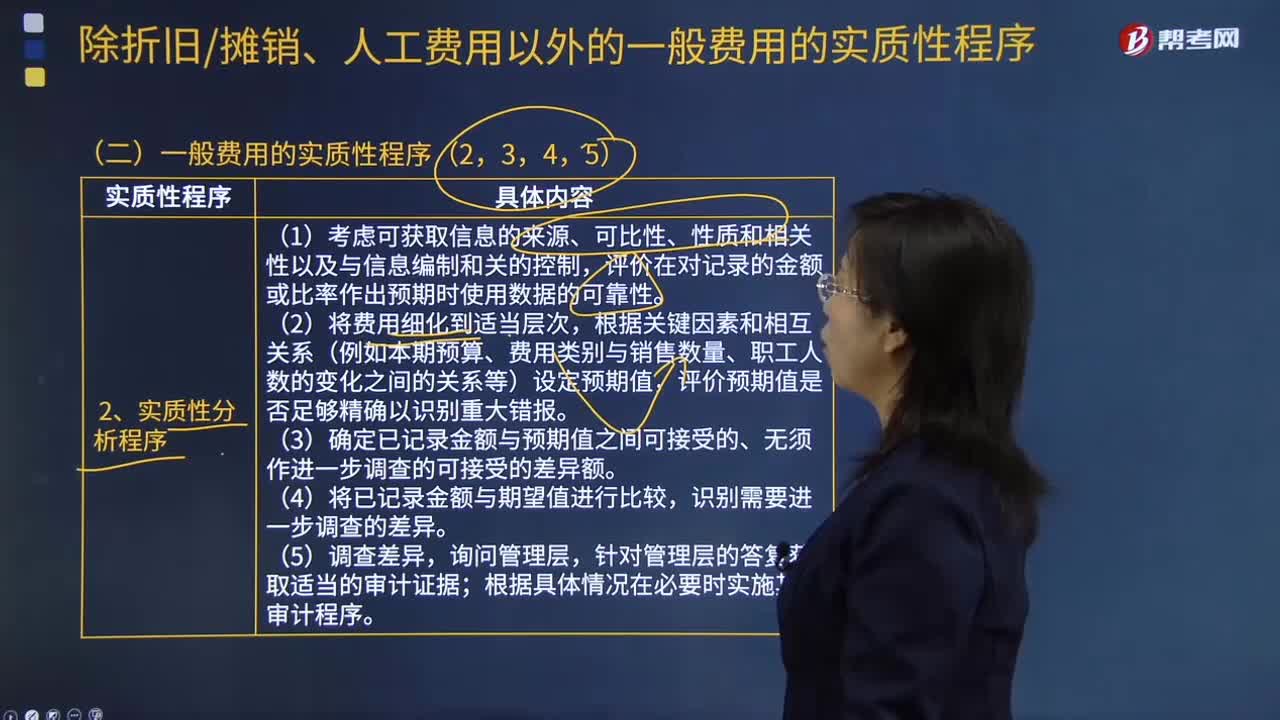

16:40一般費用的實質(zhì)性程序有哪些?:存貨監(jiān)盤就是由詢問、觀察、實物檢查組合而成的程序。(1)考慮可獲取信息的來源、可比性、性質(zhì)和相關(guān)性以及與信息編制和關(guān)的控制。評價在對記錄的金額或比率作出預期時使用數(shù)據(jù)的可靠性,(3)確定已記錄金額與預期值之間可接受的、無須作進一步調(diào)查的可接受的差異額,2. 從資產(chǎn)負債表日后的銀行對賬單或付款憑證中選取項目進行測試,A注冊會計師在工作底稿中記錄了所了解的甲公司情況及其環(huán)境。

13:01

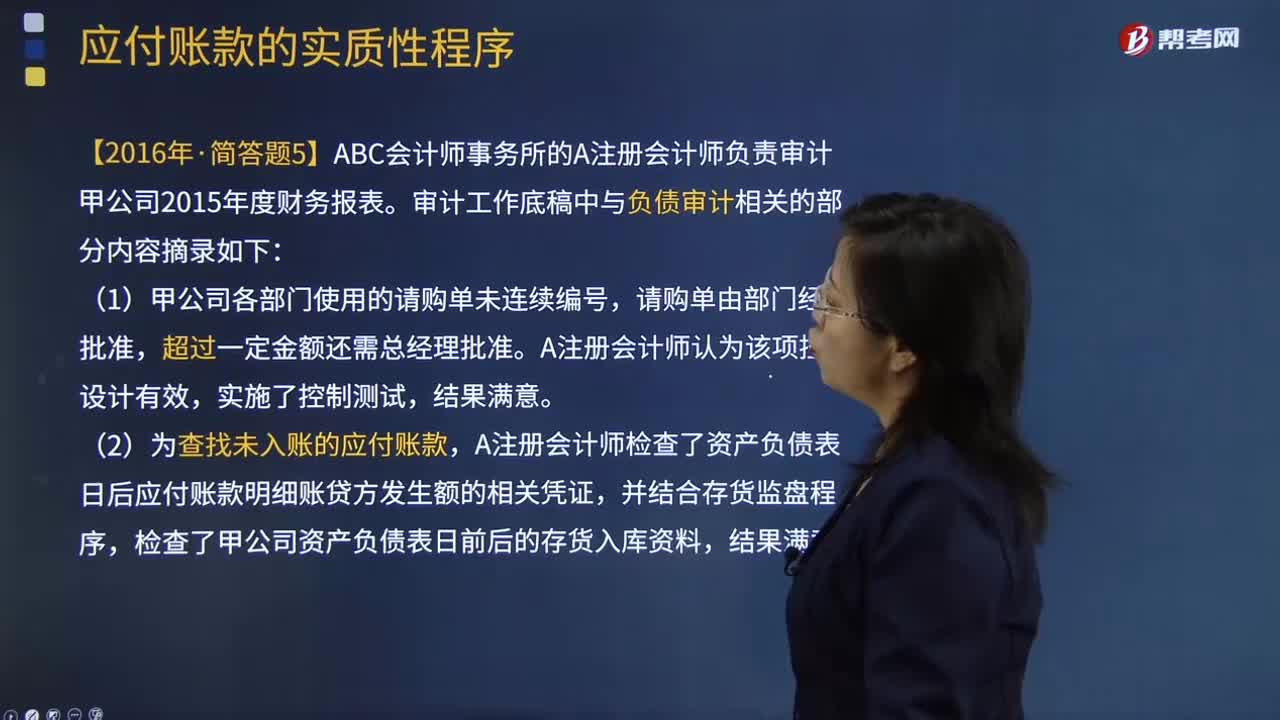

13:01應(yīng)付關(guān)聯(lián)方的款項有哪些?:(3)檢查被審計單位與關(guān)聯(lián)方的對賬記錄或向關(guān)聯(lián)方函證。A注冊會計師檢查了資產(chǎn)負債表日后應(yīng)付賬款明細賬貸方發(fā)生額的相關(guān)憑證,甲公司實際發(fā)生的產(chǎn)品質(zhì)量保證支出與以前年度的預計數(shù)相差較大。A注冊會計師要求管理層就該差異進行追溯調(diào)整。A注冊會計師未實施進一步審計程序。A注冊會計師作出了300萬元到360萬元之間的區(qū)間估計,與管理層溝通后同意其按100萬元的錯報進行調(diào)整。

06:18

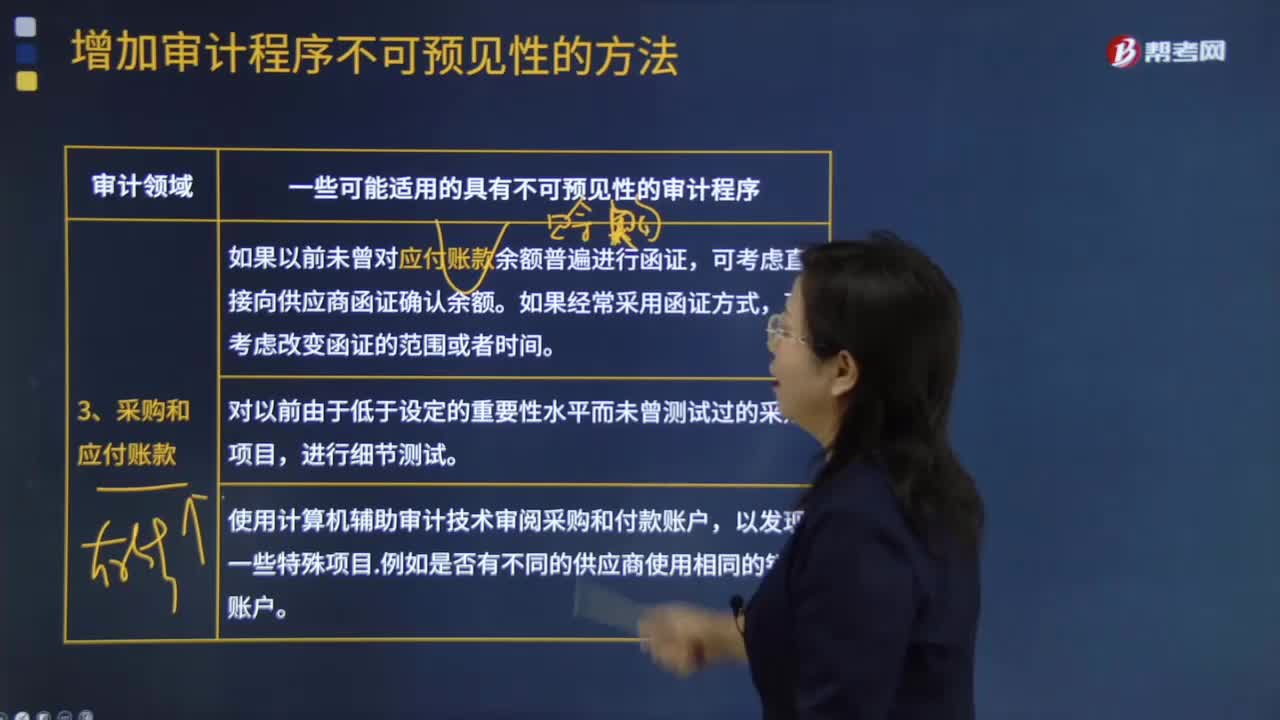

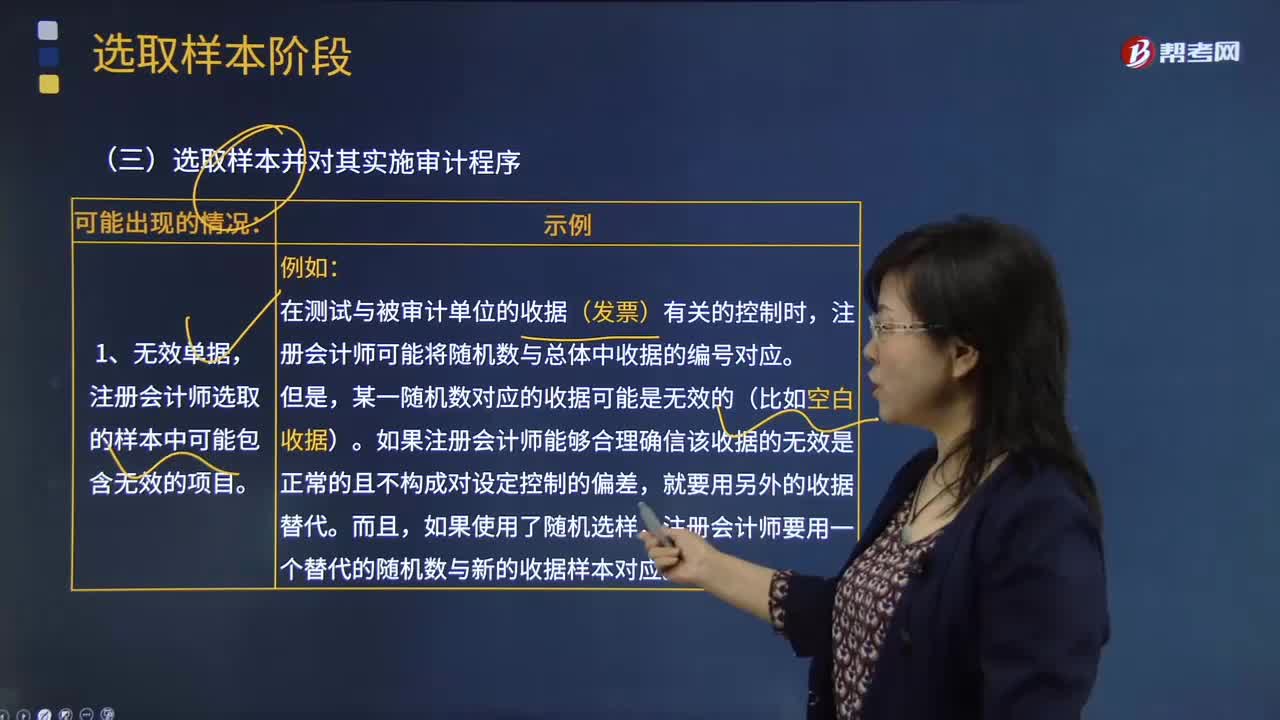

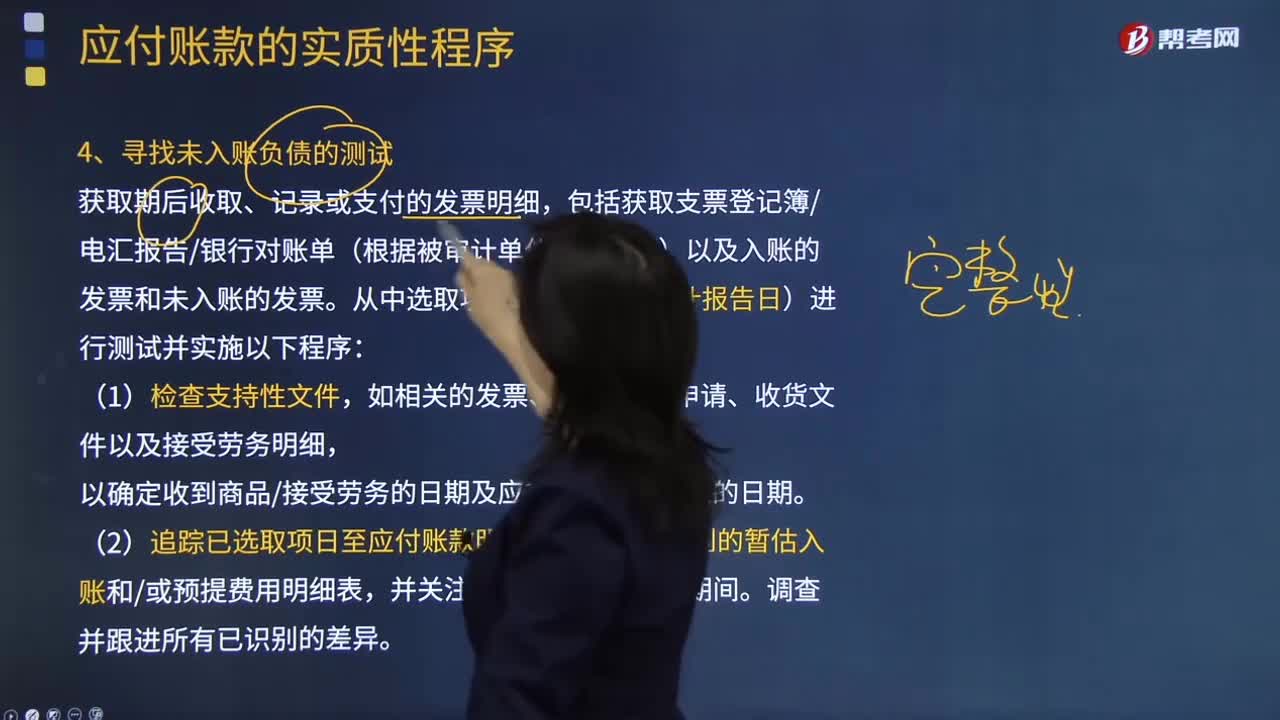

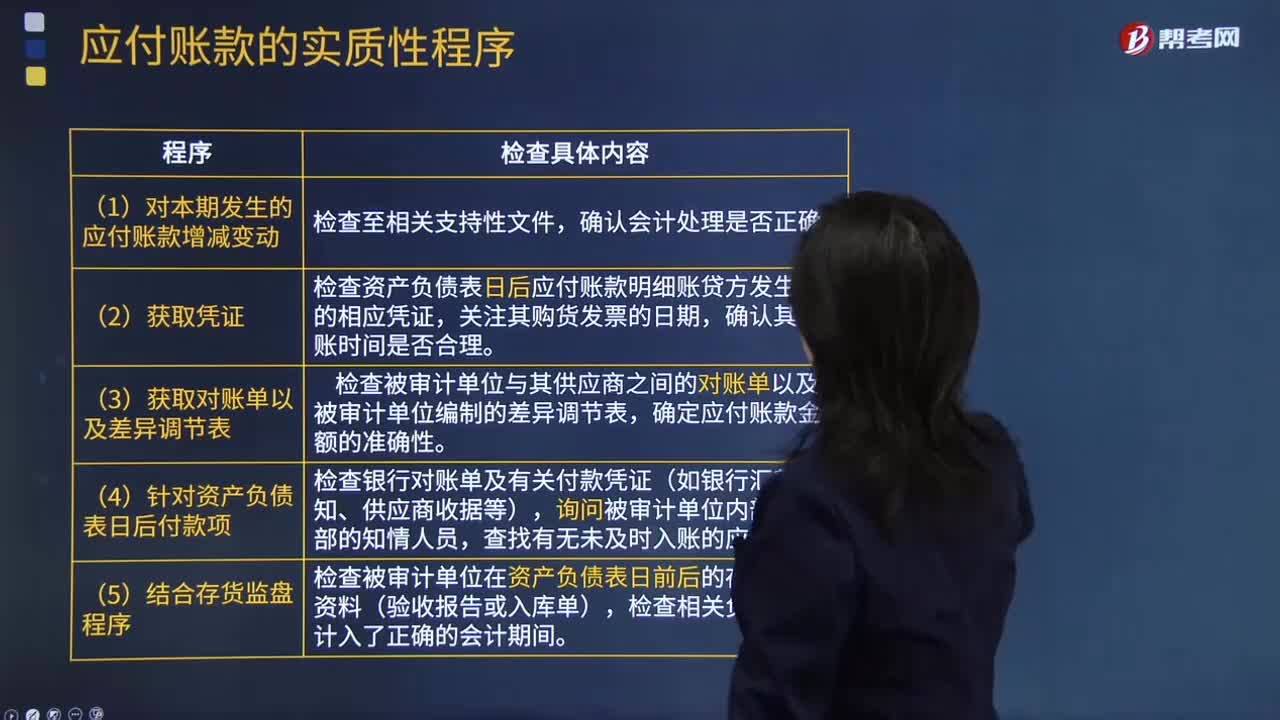

06:18應(yīng)付賬款的實質(zhì)性程序中的尋找未入賬負債的測試具體指什么?:應(yīng)付賬款的實質(zhì)性程序中的尋找未入賬負債的測試具體指什么?獲取期后收取、記錄或支付的發(fā)票明細,包括獲取支票登記簿電匯報告銀行對賬單(根據(jù)被審計單位情況不同)以及入賬的發(fā)票和未入賬的發(fā)票。如相關(guān)的發(fā)票、采購合同申請、收貨文件以及接受勞務(wù)明細,以確定收到商品接受勞務(wù)的日期及應(yīng)在期末之前入賬的日期。(2)追蹤已選取項日至應(yīng)付賬款明細賬、貨到票未到的暫估入賬和或預提費用明細表。

06:45

06:45怎樣檢查應(yīng)付賬款是否計入了正確的會計期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負債的測試程序,注冊會計師應(yīng)檢查被審計單位有無故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負債表日后應(yīng)付賬款明細賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計單位在資產(chǎn)負債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關(guān)負債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務(wù)。

07:39

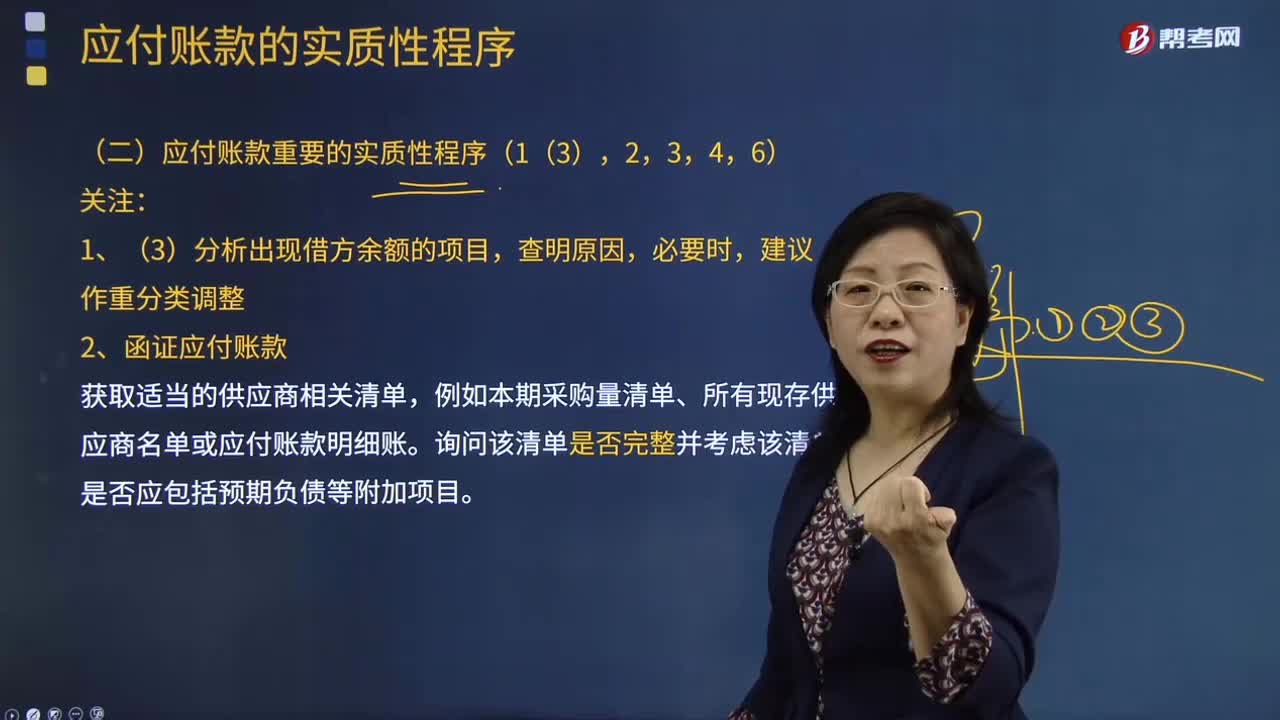

07:39函證應(yīng)付賬款的內(nèi)容包括哪些?:函證應(yīng)付賬款的內(nèi)容包括哪些?獲取適當?shù)墓?yīng)商相關(guān)清單,詢問該清單是否完整并考慮該清單是否應(yīng)包括預期負債等附加項目。包括確定需要確認或填列的信息、選擇適當?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息。評價已記錄金額是否適當,檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復印件)、相關(guān)的采購文件(如采購訂單、驗收單、發(fā)票和合同)或其他適當文件

03:34

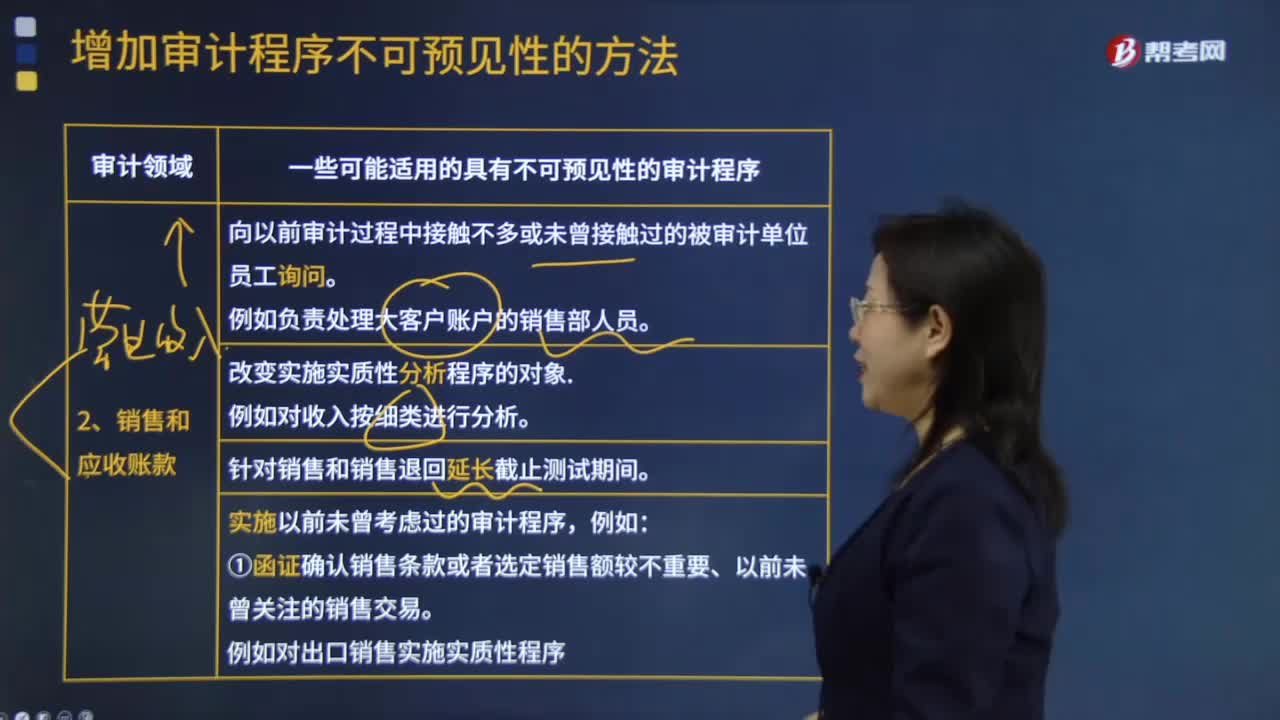

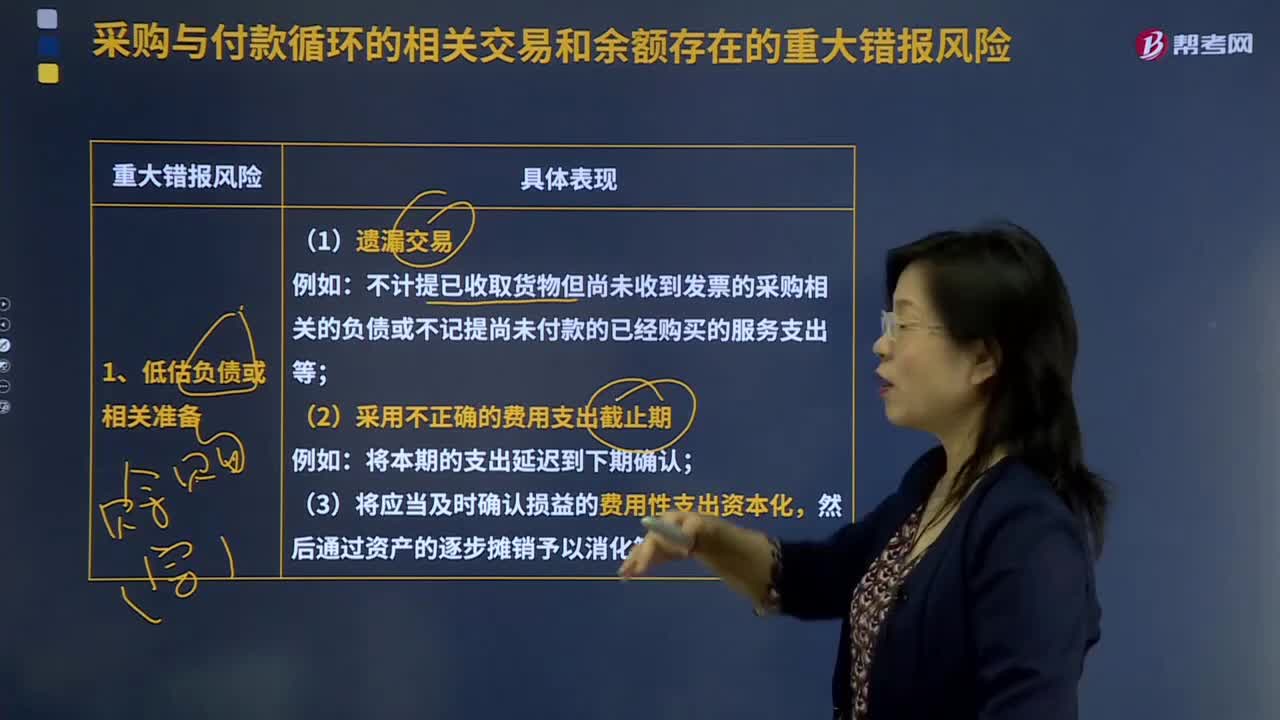

03:34采購與付款循環(huán)的相關(guān)交易和余額存在的重大錯報風險有哪些?:采購與付款循環(huán)的相關(guān)交易和余額存在的重大錯報風險有哪些?注冊會計師可以運用檢查、詢問、觀察等程序來了解采購與付款循環(huán)的交易流程。不計提已收取貨物但尚未收到發(fā)票的采購相關(guān)的負債或不記提尚未付款的已經(jīng)購買的服務(wù)支出等;(3)將應(yīng)當及時確認損益的費用性支出資本化;2、管理層錯報負債費用支出的偏好和動因;(3)被審計單位管理層把私人費用計入企業(yè)費用。被審計單位以復雜的交易安排購買一定期間的多種服務(wù)。

02:46

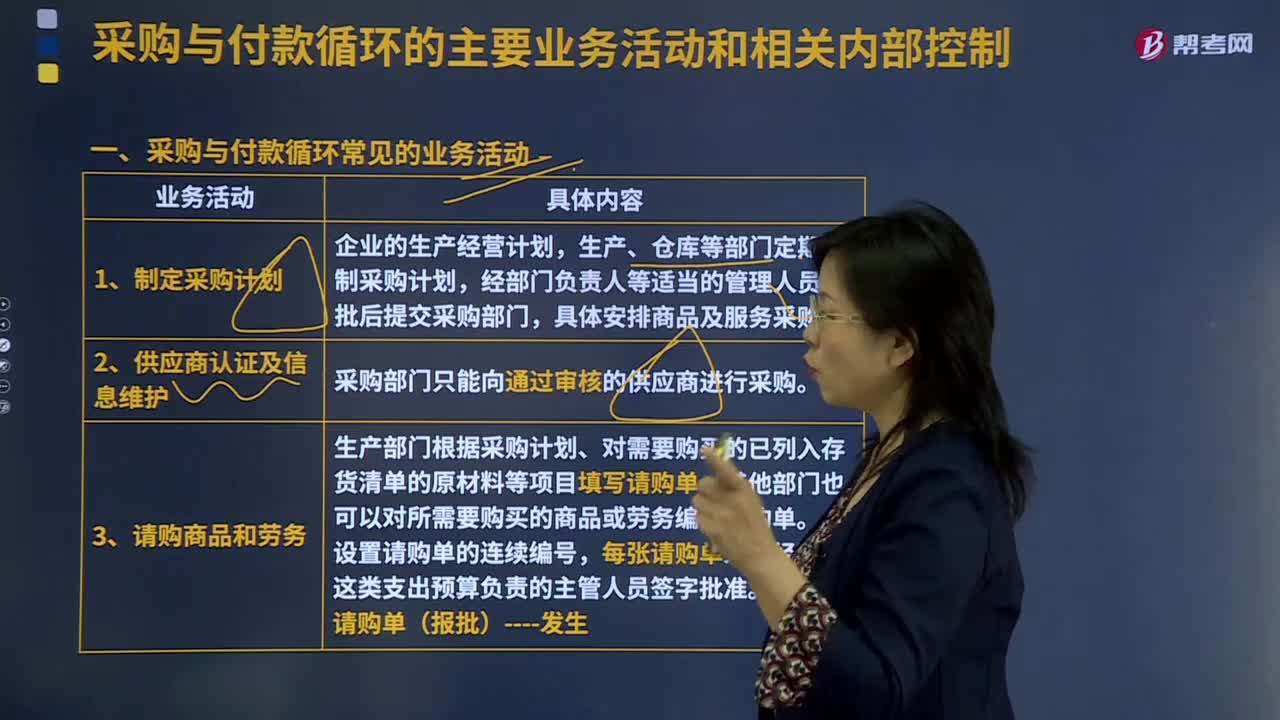

02:46采購與付款循環(huán)的含義是什么?:采購與付款循環(huán)的含義是什么?采購與付款循環(huán)是制造企業(yè)的重要業(yè)務(wù)流程,主要包括采購和付款兩個重要交易類別。注冊會計師可以運用檢查、詢問、觀察等程序來了解采購與付款循環(huán)的交易流程。請購與審批。倉庫管理部門和商品或勞務(wù)的使用部門均可以提出購買商品或勞務(wù)的申請。每張請購單必須經(jīng)過對這類支出負預算責任的主管人員簽字批準,審批后送交采購部門。

04:38

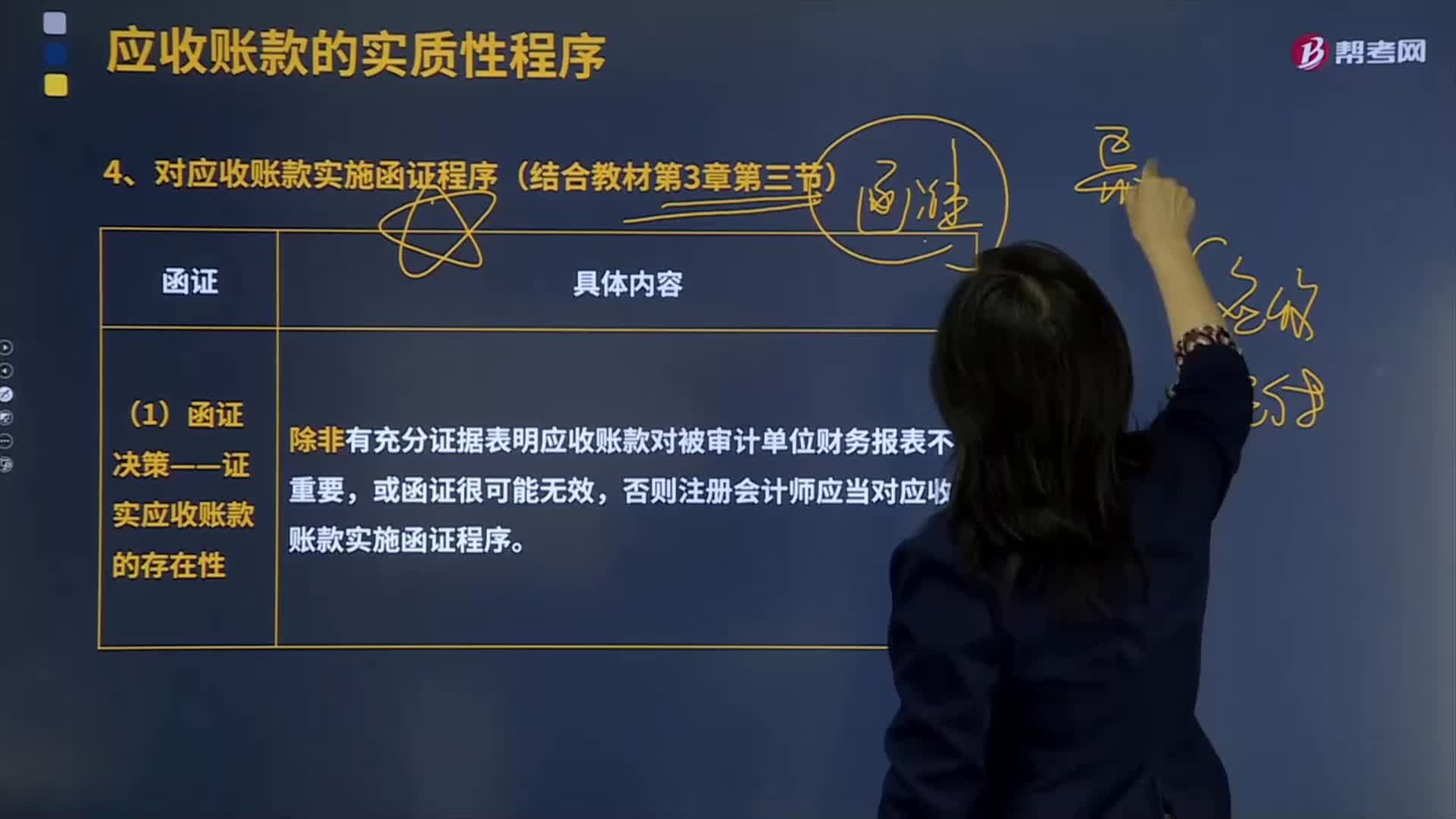

04:38對應(yīng)收賬款實施函證程序有哪些?:對應(yīng)收賬款實施函證程序有哪些?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),(1)函證決策——證實應(yīng)收賬款的存在性,除非有充分證據(jù)表明應(yīng)收賬款對被審計單位財務(wù)報表不重要,否則注冊會計師應(yīng)當對應(yīng)收賬款實施函證程序:并對所函證項目自該截止日起至資產(chǎn)負債表日止發(fā)生的變動實施其他實質(zhì)性程序;

01:25

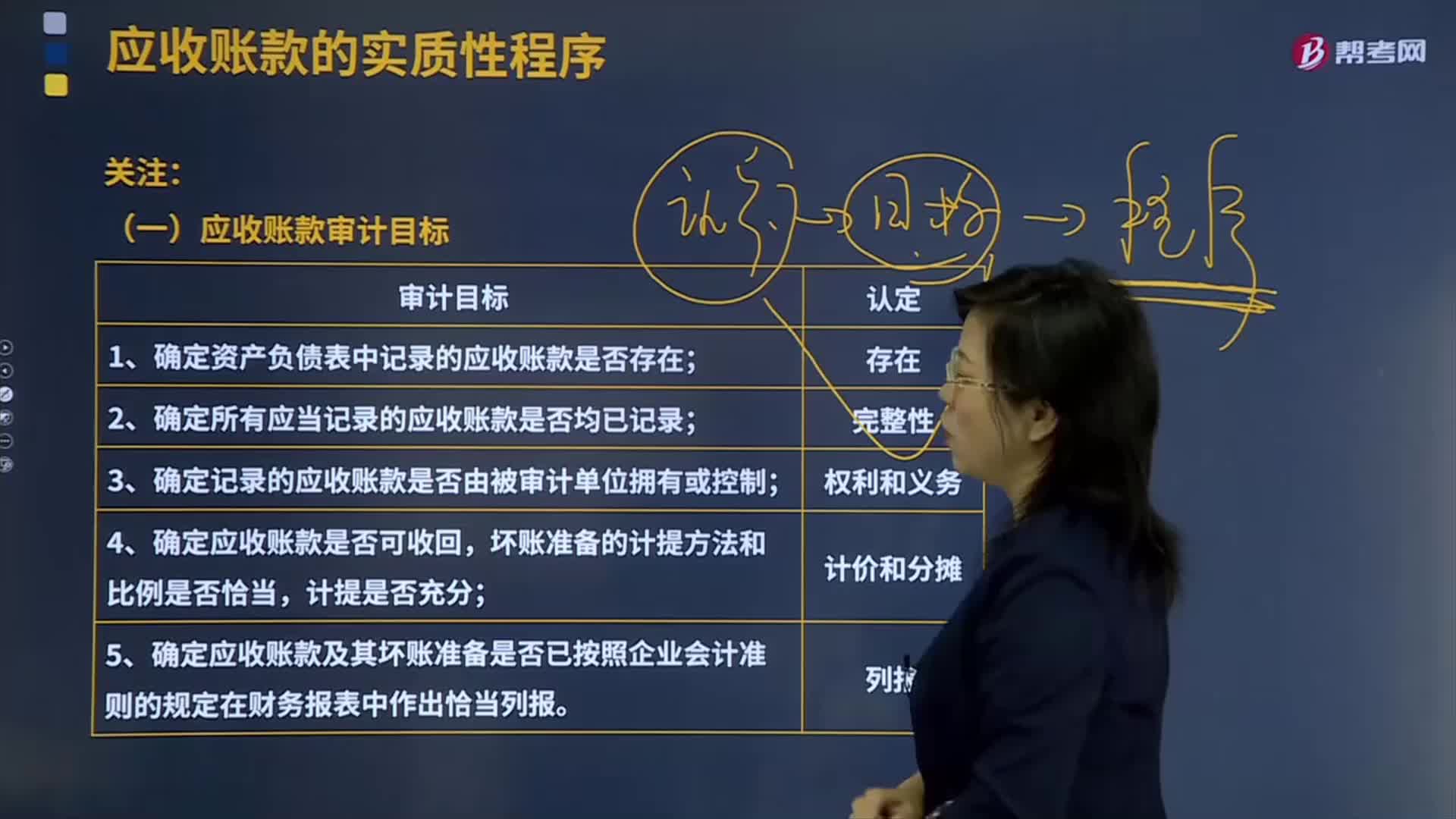

01:25應(yīng)收賬款的審計目標有哪些?:應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認與收入的確認密切相關(guān)。確認應(yīng)收賬款。應(yīng)收賬款表示企業(yè)在銷售過程中被購買單位所占用的資金。企業(yè)應(yīng)及時收回應(yīng)收賬款以彌補企業(yè)在生產(chǎn)經(jīng)營過程中的各種耗費,1.確定資產(chǎn)負債表中記錄的應(yīng)收賬款是否存在;2.確定所有應(yīng)當記錄的應(yīng)收賬款是否均已記錄;

07:32

07:32采購與付款循環(huán)常見的業(yè)務(wù)活動有哪些?:生產(chǎn)部門根據(jù)采購計劃、對需要購買的已列入存貨清單的原材料等項目填寫請購單。驗收部門首先應(yīng)比較所收商品與訂購單上的要求是否相符;①確定供應(yīng)商發(fā)票的內(nèi)容與相關(guān)的驗收單、訂購單的一致性;付款憑單----發(fā)生、存在、完整性、權(quán)利和義務(wù)、計價或分攤,②獨立檢查已簽發(fā)支票的總額與所處理的付款憑單的總額的一致性;④被授權(quán)簽署支票的人員應(yīng)當確定每張支票都附有一張已經(jīng)適當批準的未付;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日