-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

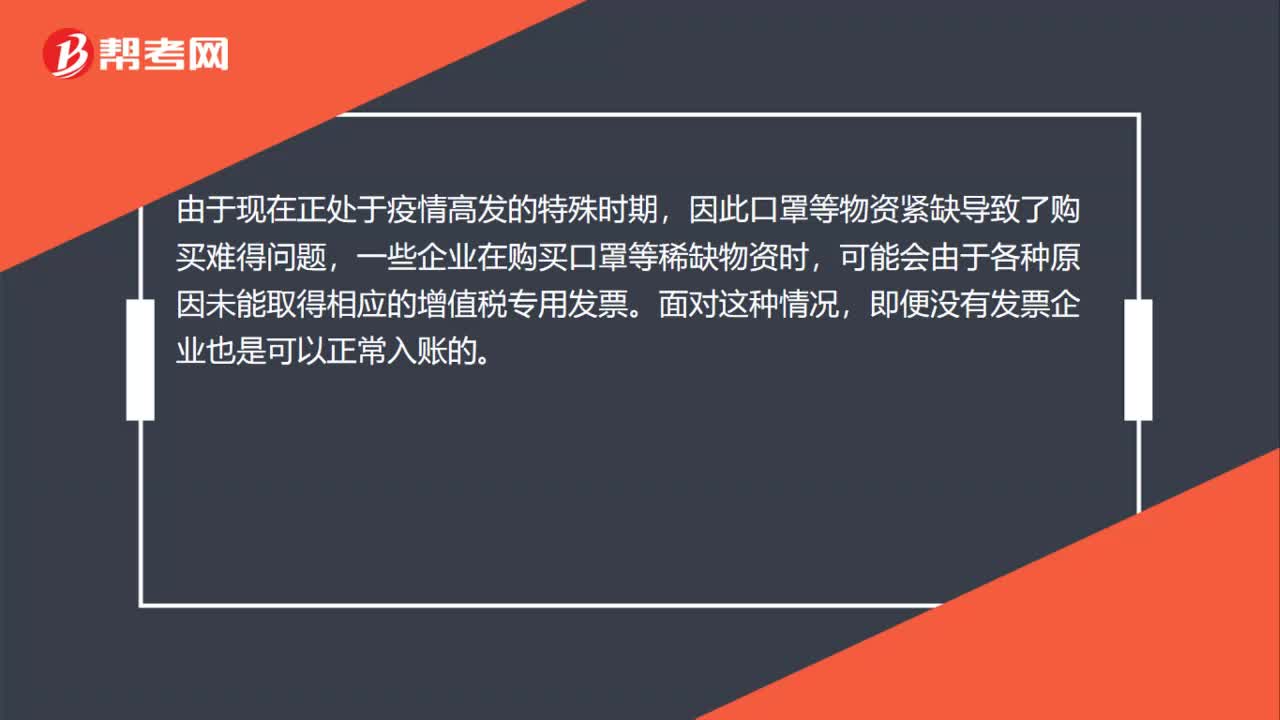

企業(yè)購買口罩、消毒水等物資時,未取得發(fā)票可以入賬嗎?

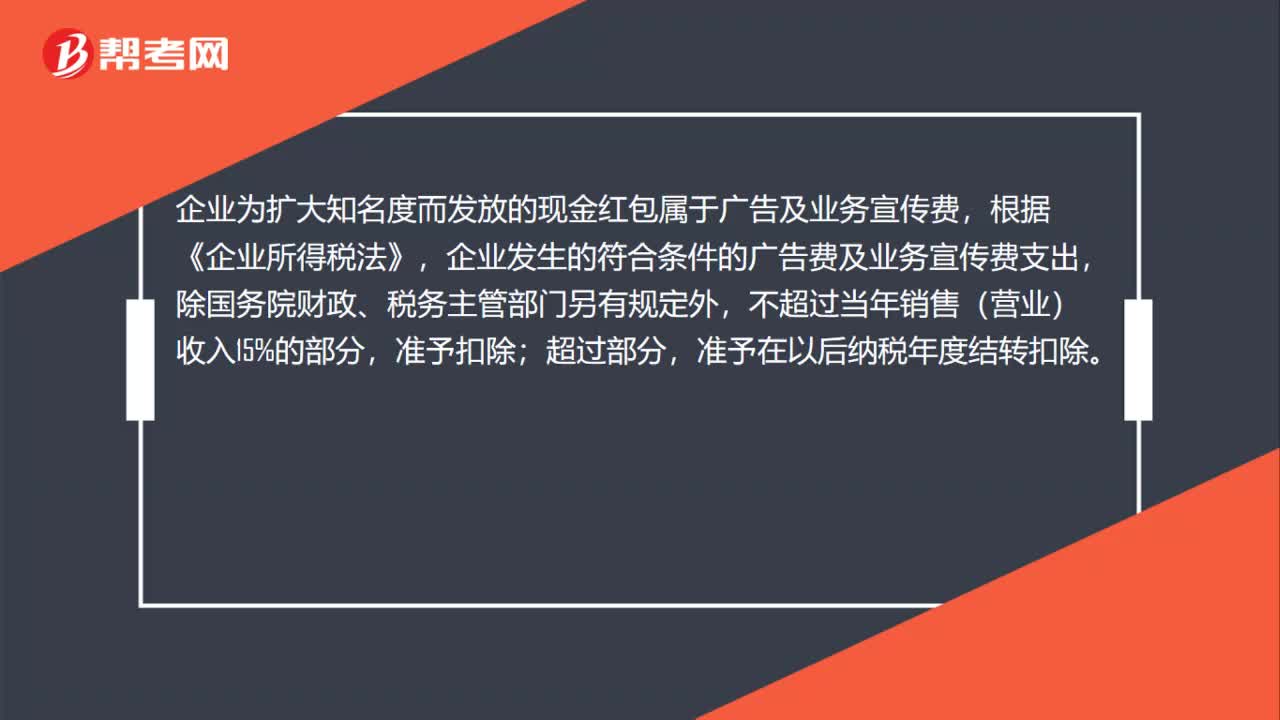

某銷售企業(yè)為客戶派發(fā)現金紅包,企業(yè)所得稅問題如何處理?

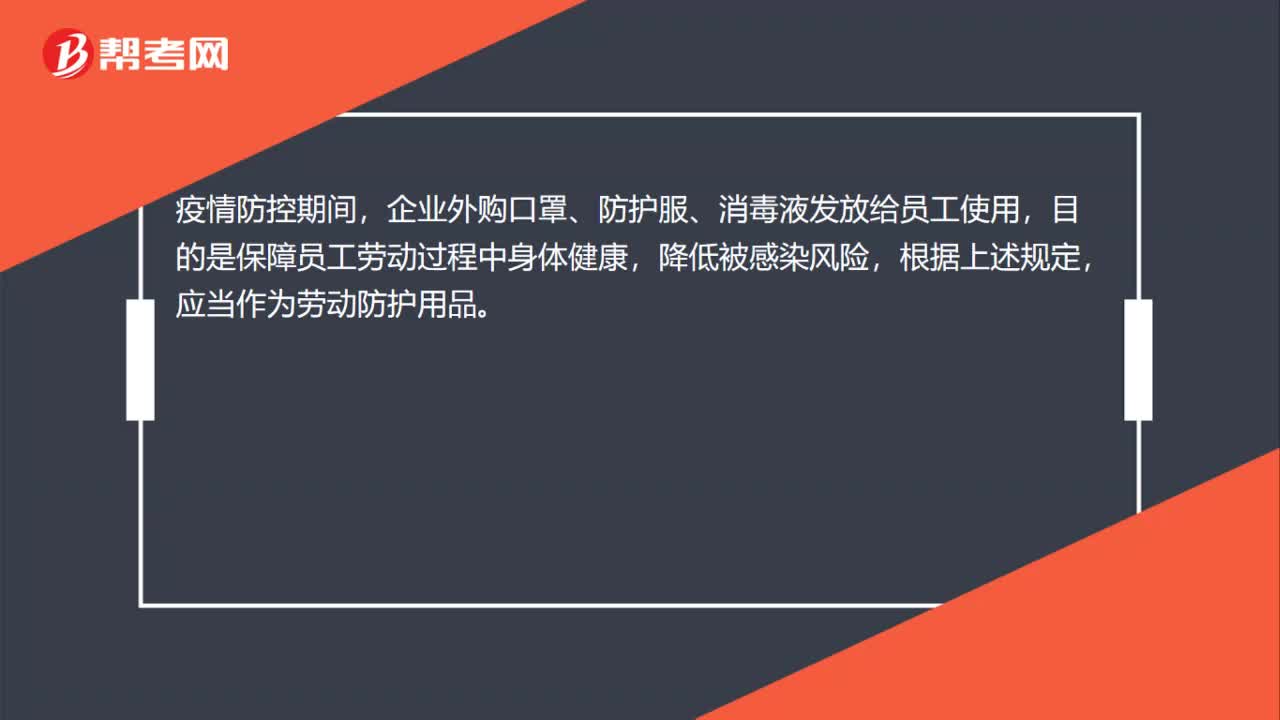

口罩、防護服、消毒液支出會計上如何處理?

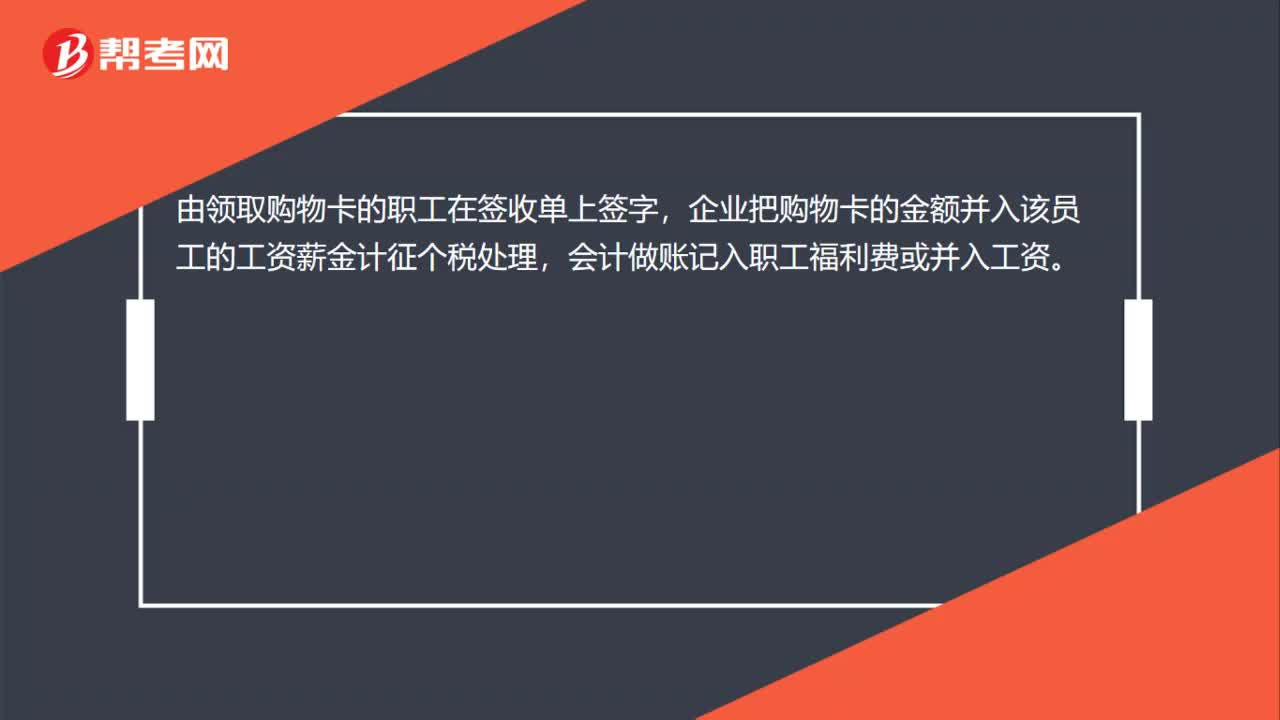

過年企業(yè)給職工發(fā)放購物卡,應該怎么做賬務處理?

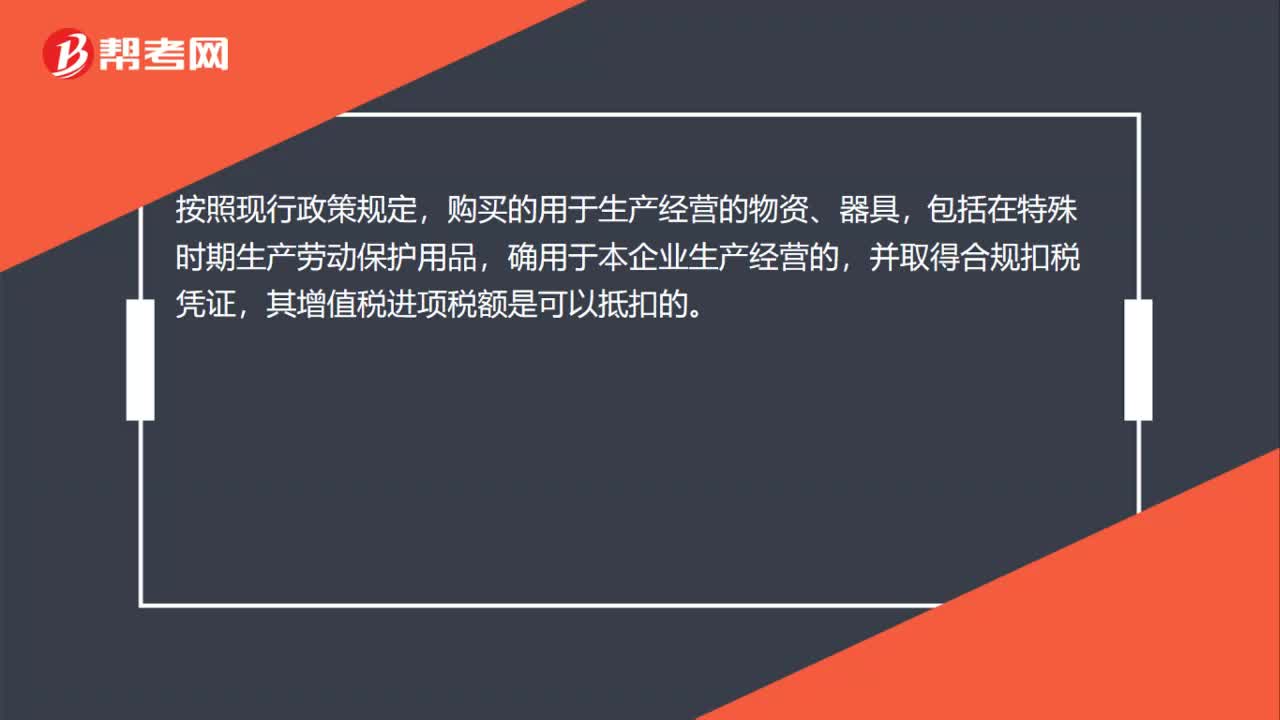

購買口罩、消毒水發(fā)給員工工作時使用,這些進項可以抵扣嗎?

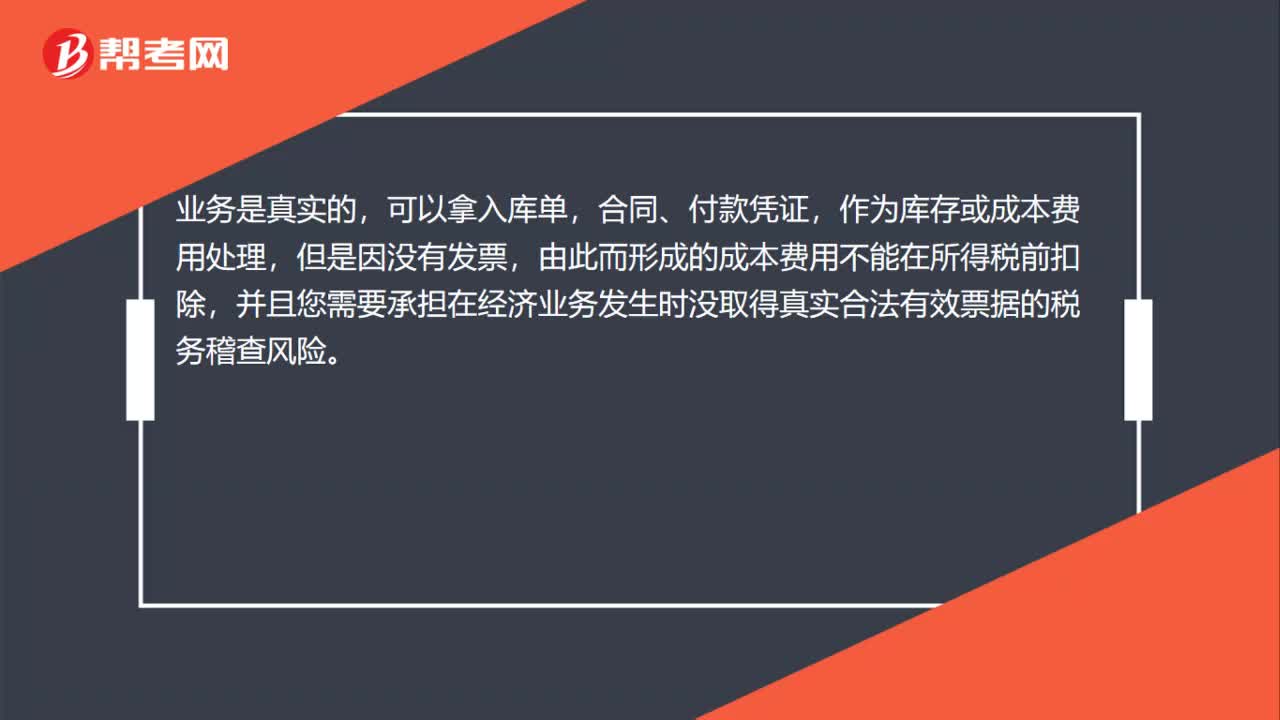

公司購買一批口罩,對方無法提供發(fā)票,會計如何處理?

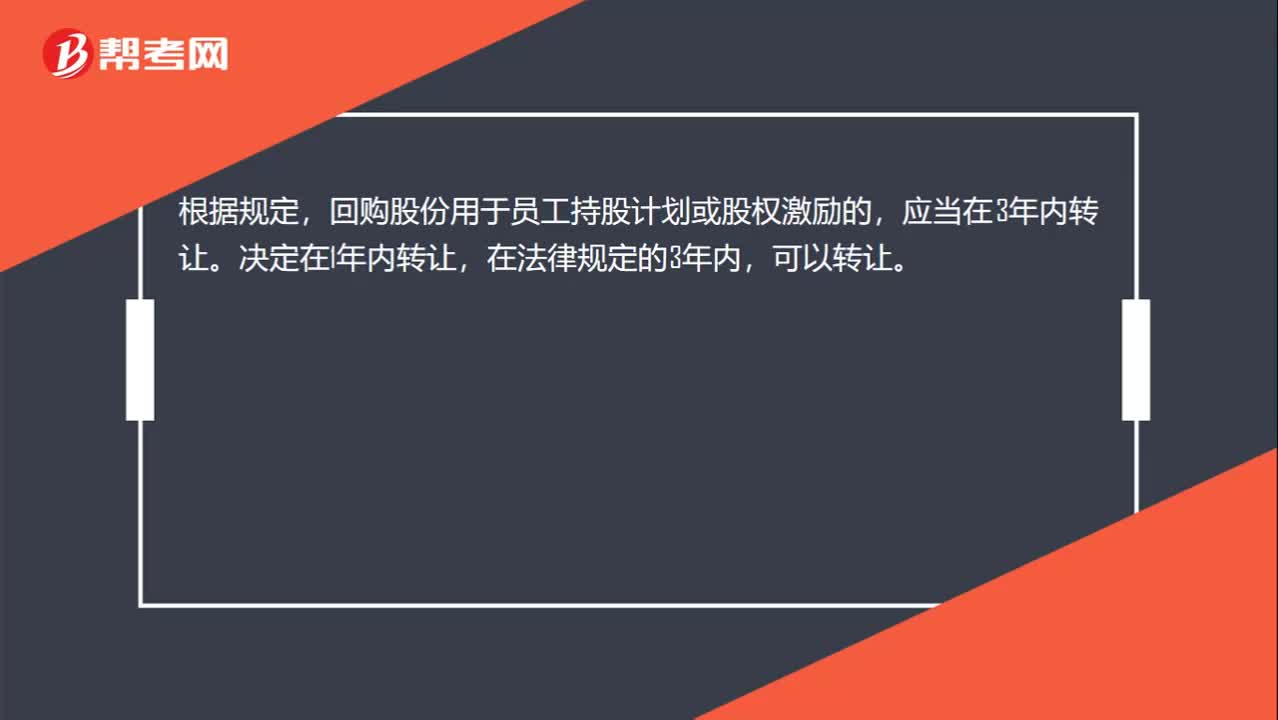

股份回購的1年內可以轉讓嗎?

企業(yè)應該怎樣取得最佳的采購組合?

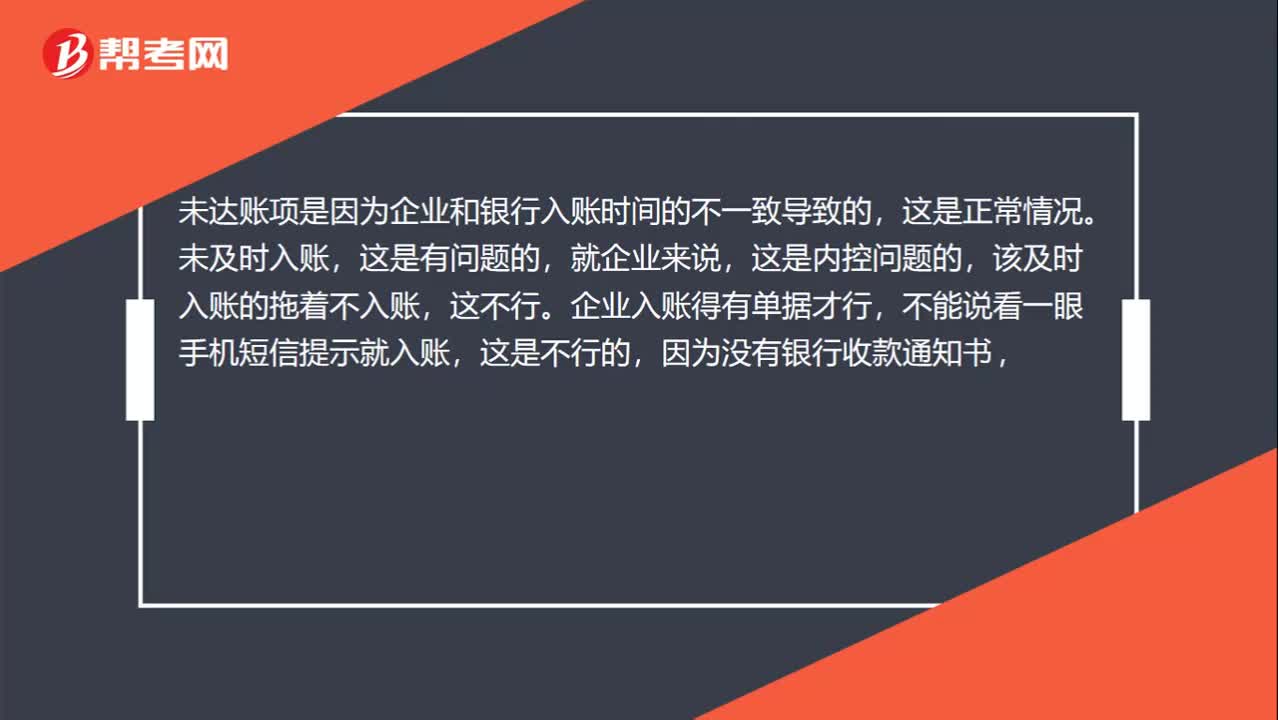

未達賬項和未及時入賬的區(qū)別?

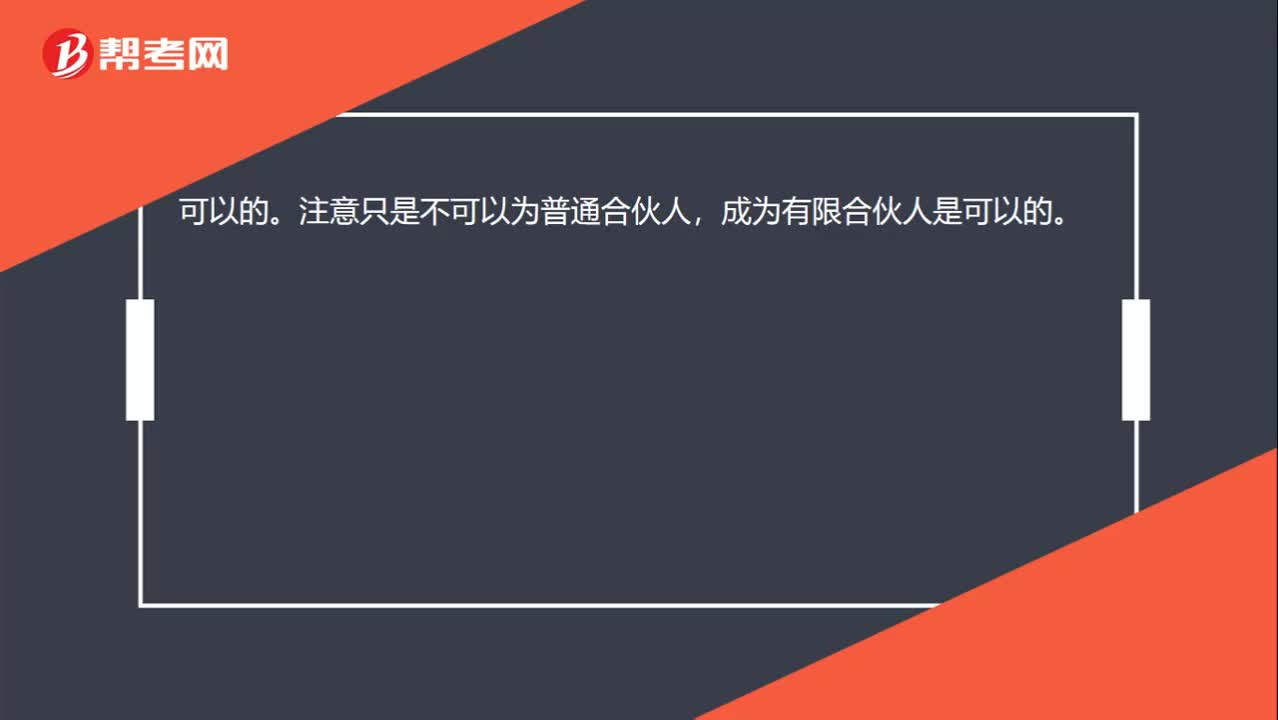

國有企業(yè)可以做有限合伙人嗎?

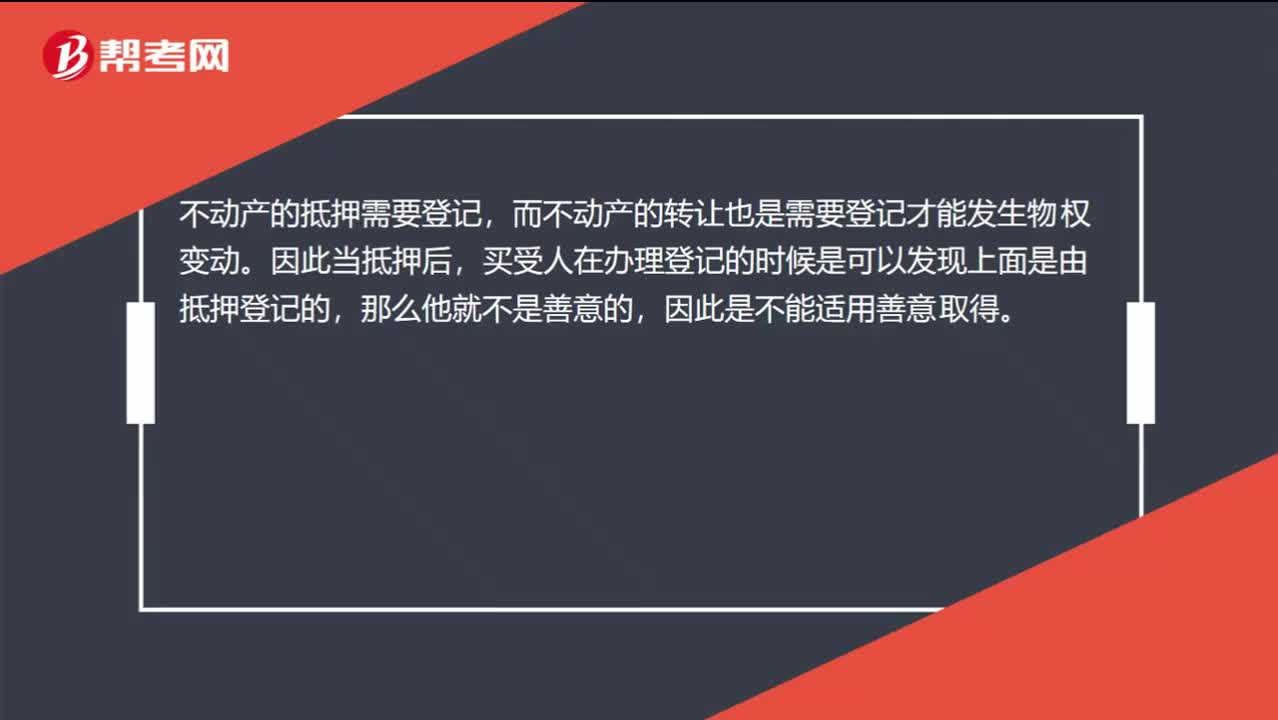

為什么不動產的抵押物轉讓未經同意不考慮善意取得?

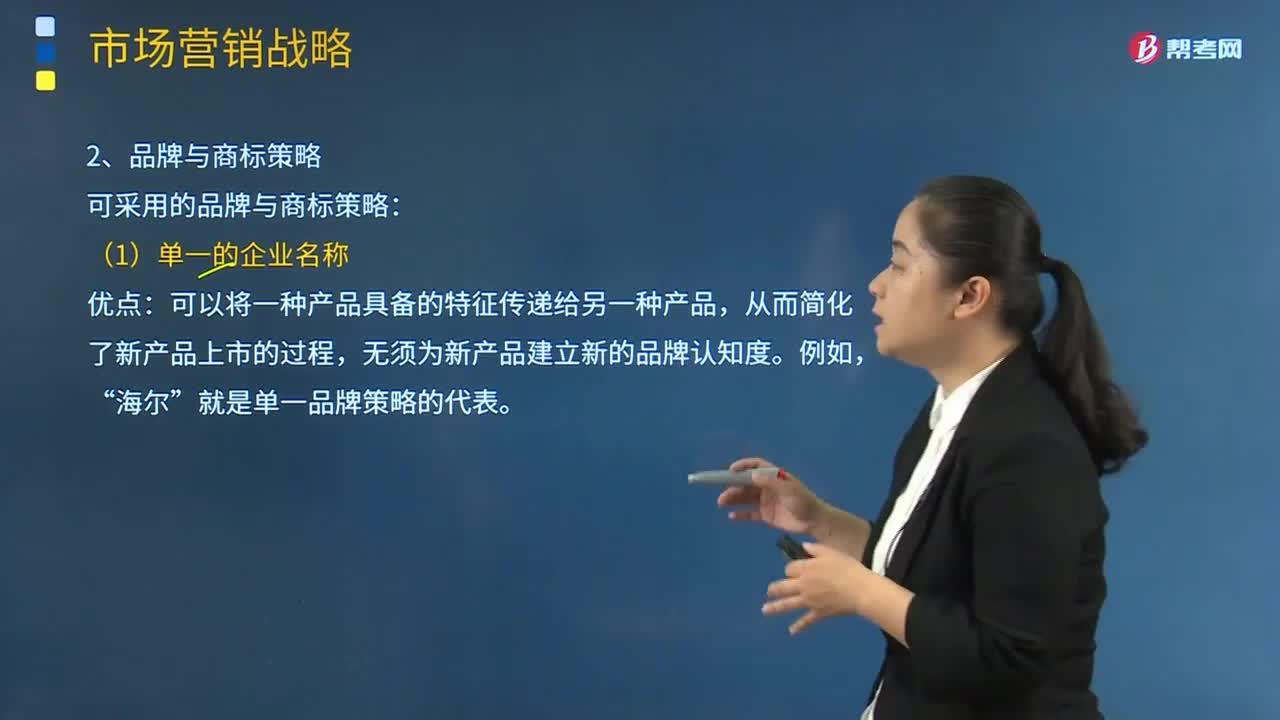

企業(yè)可以采取哪些品牌與商標策略?

00:51

00:51

計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當期免抵退稅不得免征和抵扣稅額,要做進項稅轉出。意思就是這部分稅款不能抵減內銷的銷項稅,也不能退稅。

07:31

07:31

怎樣對企業(yè)合并中取得無形資產成本進行初始計量?:怎樣對企業(yè)合并中取得無形資產成本進行初始計量?而同一控制下的企業(yè)合并實質上是同一集團下企業(yè)財產與資源的重新分配。所以嚴格意義上的企業(yè)合并應該指的是非同一控制下企業(yè)合并。按被合并方原無形資產賬面價值確認無形資產的初始成本:應當按照被合并方無形資產賬面價值作為合并成本,①被購買企業(yè)原已確認的無形資產,②被購買企業(yè)原未確認的無形資產,購買方就應在購買日將其獨立于商譽確認為一項無形資產。

05:27

05:27

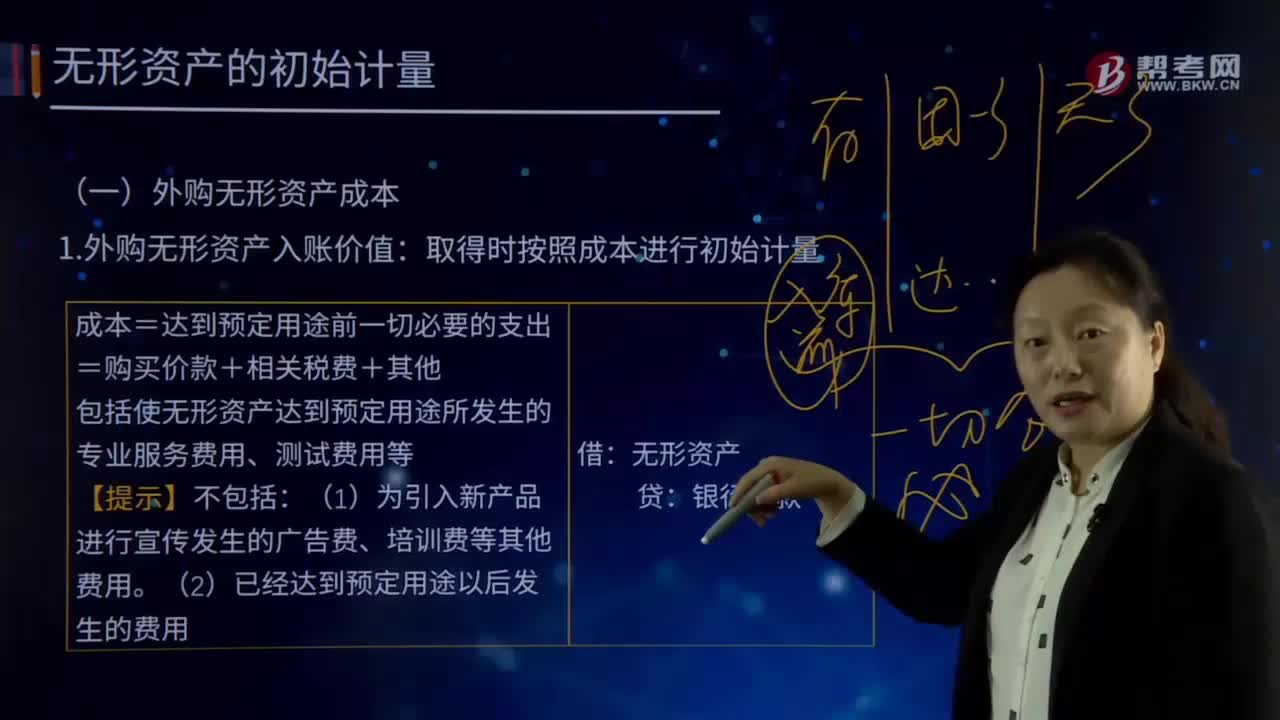

怎樣在取得外購無形資產入賬價值時按照成本進行初始計量?:怎樣在取得外購無形資產入賬價值時按照成本進行初始計量?無形資產Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產。廣義的無形資產包括貨幣資金、應收帳款、金融資產、長期股權投資、專利權、商標權等,會計上通常將無形資產作狹義的理解,即將專利權、商標權等稱為無形資產。成本=達到預定用途前一切必要的支出:=購買價款+相關稅費+其他。

00:58

00:58

如何理解“企業(yè)的客戶購買量大”時的討價還價能力?:如何理解“企業(yè)的客戶購買量大”時的討價還價能力?企業(yè)的客戶購買量越大,從兩個角度分析:站在該企業(yè)的角度,因為購買者的采購量越大,企業(yè)越重視這個客戶,企業(yè)不掌握主動權,所以此時購買者討價還價能力強;站在該客戶的角度,企業(yè)此時是該客戶的供應商,那么就應該說,因為此時主動權是在客戶手里,所以此時供應商的討價還價能力弱。對于此處的討價還價能力的強弱,我們要明確自己所站的角度,不然容易混淆不清。

00:50

00:50

企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預繳,年終匯算清繳,多退少補。按月或按季預繳的,企業(yè)應當自月份或者季度終了之日起15日內,向稅務機關報送預繳企業(yè)所得稅納稅申報表,預繳稅款。正常情況下,企業(yè)應當自年度終了之日起5個月內,向稅務機關報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結清應繳應退稅款。

00:20

00:20

注會考試可以取消報名嗎?:注會考試可以取消報名嗎?注冊會計師考試報名成功之后是不能取消的,根據注會考務安排規(guī)定,注冊會計師考試報考人員繳費成功后即視為報名成功,不能再辦理退考、退費事宜。

00:27

00:27

注會考試可以帶水嗎?:注會考試可以帶水嗎?注會考試不能攜帶水,按照規(guī)定,應考人員不得攜帶手機等通訊設備和電子設備、書籍、紙張、飲品等與考試無關的物品進入考場座位。也就是說,考生不能攜帶水進入考場,但可以裝在包里,放在監(jiān)考老師指定的位置,在開考前或考后飲用是完全沒問題的。

00:22

00:22

外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內的生產、經營所得和其他所得,以及外國企業(yè)源于中國境內所得征收的一種企業(yè)所得稅。

00:31

00:31

獨資企業(yè)所得稅是什么?:獨資企業(yè)所得稅是什么?獨資企業(yè)即個人獨資企業(yè),獨資企業(yè)需要繳納的是個人所得稅,而不是企業(yè)所得稅,按照我國現行稅法有關規(guī)定,個人獨資企業(yè)取得的生產經營所得和其他所得,應按規(guī)定繳納的個人所得稅,適用五級超額累進稅率。

09:28

09:28

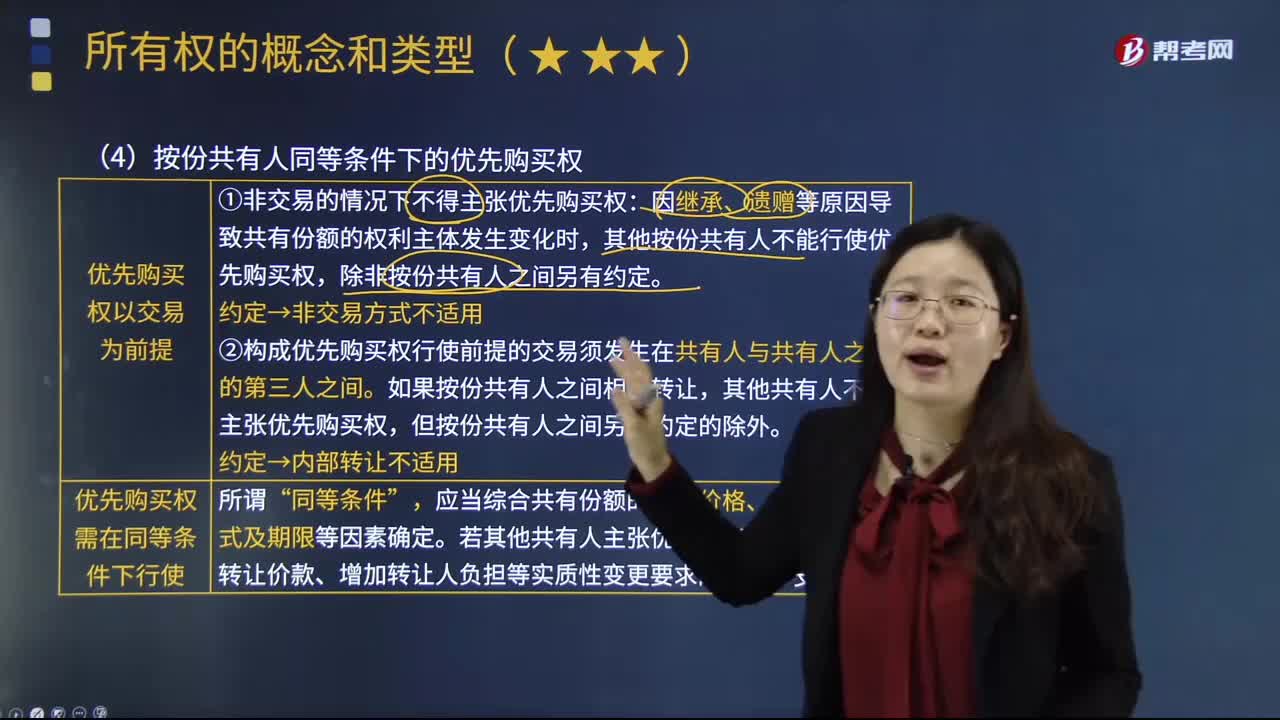

按份共有人在同等條件下行使優(yōu)先購買權時,應注意些什么?:按份共有人在同等條件下行使優(yōu)先購買權時,優(yōu)先購買權是指優(yōu)先于其他人購買某項財產(證券、土地等)的權利。①非交易的情況下不得主張優(yōu)先購買權,因繼承、遺贈等原因導致共有份額的權利主體發(fā)生變化時,其他按份共有人不能行使優(yōu)先購買權。②構成優(yōu)先購買權行使前提的交易須發(fā)生在共有人與共有人之外的第三人之間,應當綜合共有份額的轉讓價格、價款履行方式及期限等因素確定。

00:49

00:49

注會什么時候可以領取合格證書?:參加注冊會計師全國統(tǒng)一考試的考生,取得職業(yè)能力綜合測試合格成績者,由財政部考辦頒發(fā)全科合格證。職業(yè)能力綜合測試成績合格的考生在cpa成績查詢發(fā)布之日起45個工作日后到參加職業(yè)能力綜合測試考試報名地的地方考辦領取紙質版全科合格證。全科合格證簽署的日期為財政部考辦下發(fā)的批復文件日期。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日