下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:04

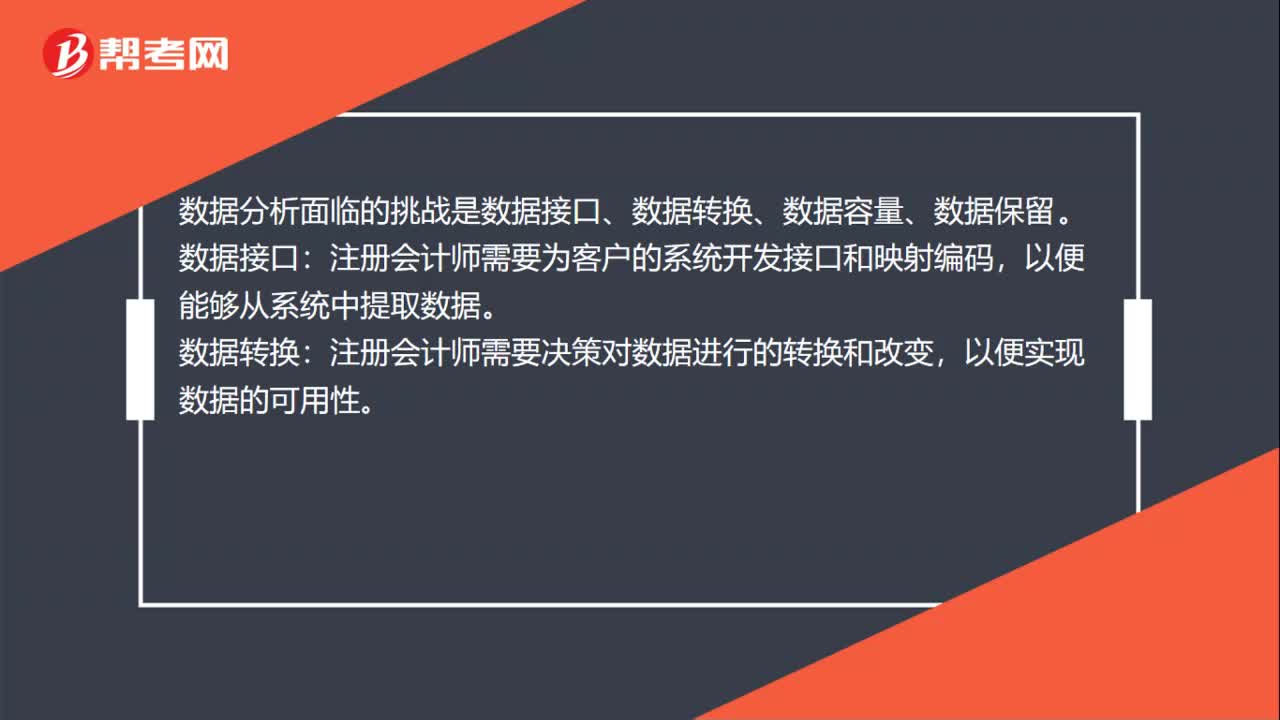

01:04數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?:數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?數(shù)據(jù)分析對審計準(zhǔn)則的影響是使用數(shù)據(jù)分析技術(shù)使得注冊會計師可以執(zhí)行超大規(guī)模工作,審計準(zhǔn)則需要徹底的變革以反映新技術(shù)的發(fā)展。審計準(zhǔn)則只需要適當(dāng)修改以反映一些效力強大的審計新技術(shù)。數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,注冊會計師需要決策對數(shù)據(jù)進(jìn)行的轉(zhuǎn)換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。

01:04

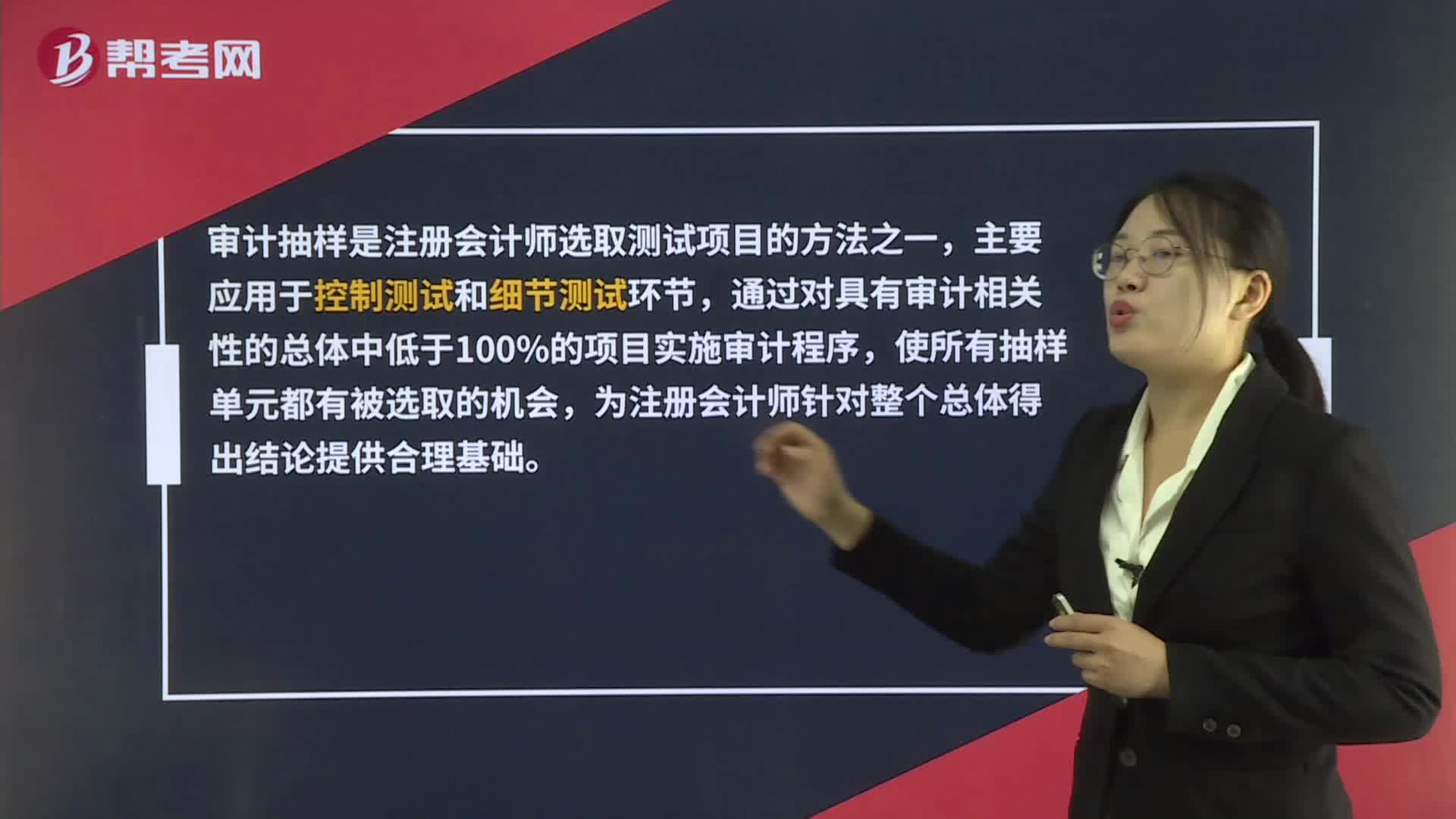

01:04審計抽樣是什么?:審計抽樣是什么?審計抽樣是注冊會計師選取測試項目的方法之一,主要應(yīng)用于控制測試和細(xì)節(jié)測試環(huán)節(jié),通過對具有審計相關(guān)性的總體中低于100%的項目實施審計程序,使所有抽樣單元都有被選取的機會,為注冊會計師針對整個總體得出結(jié)論提供合理基礎(chǔ)。值得注意的是,審計抽樣的一個主要特征是所有抽樣單元都有被選取的機會,而不針對抽樣單元的特征,如果只選取大額或關(guān)鍵項目作為樣本,那么是不屬于審計抽樣的。

00:30

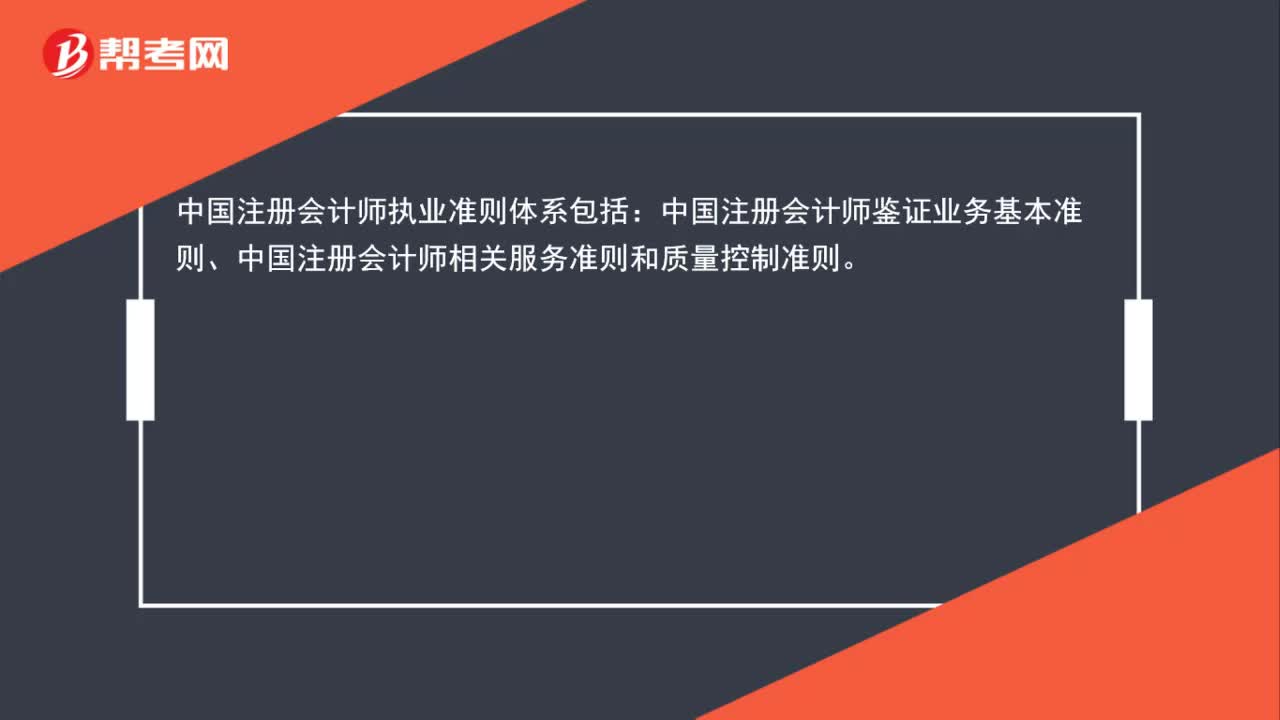

00:30注冊會計師執(zhí)業(yè)準(zhǔn)則體系包括什么?:注冊會計師執(zhí)業(yè)準(zhǔn)則體系包括什么?中國注冊會計師執(zhí)業(yè)準(zhǔn)則體系包括:中國注冊會計師鑒證業(yè)務(wù)基本準(zhǔn)則、中國注冊會計師相關(guān)服務(wù)準(zhǔn)則和質(zhì)量控制準(zhǔn)則。

06:13

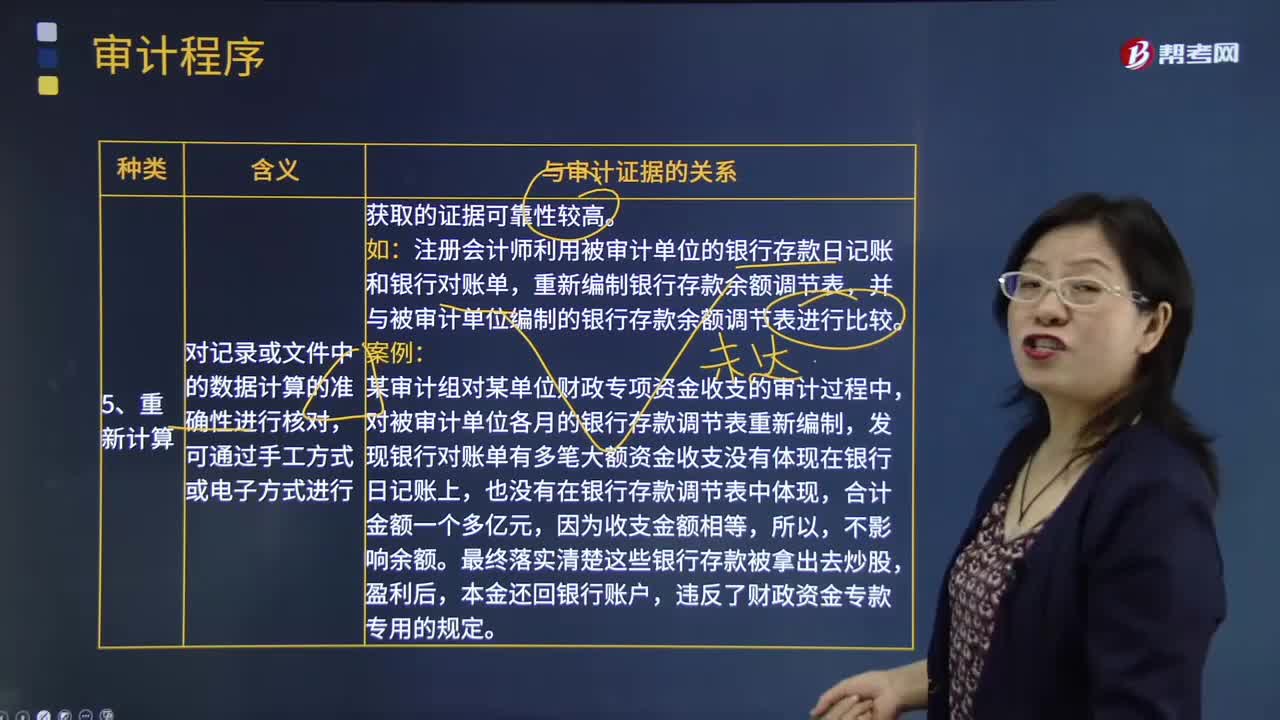

06:13審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?:審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?重新計算是指注冊會計師對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進(jìn)行核對。重新執(zhí)行是指注冊會計師獨立執(zhí)行原本作為被審計單位內(nèi)部控制組成部分的程序或控制。對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進(jìn)行核對。注冊會計師利用被審計單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調(diào)節(jié)表。并與被審計單位編制的銀行存款余額調(diào)節(jié)表進(jìn)行比較:

01:01

01:01什么是審計抽樣?:審計抽樣指注冊會計師對具有審計相關(guān)性的總體中低于百分之百的項目實施審計程序,為注冊會計師針對整個總體得出結(jié)論提供合理基礎(chǔ)。是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會。審計抽樣,采用適當(dāng)?shù)某闃臃椒◤谋粚彶楹驮u價的審計總體中抽取一定數(shù)量有代表性的樣本進(jìn)行測試,以樣本審查結(jié)果推斷總體特征并作出相應(yīng)結(jié)論的過程。抽樣步驟:

00:29

00:29注冊會計師審計是什么?:注冊會計師審計是什么?注冊會計師審計是指注冊會計師對財務(wù)報表是否不存在重大錯報提供合理保證,以積極的方式提出意見,增強除管理層之外的預(yù)期使用者對財務(wù)報表信賴的程度。

02:19

02:19總體審計策略的審計資源是指什么?:總體審計策略的審計資源是指什么?審計資源是指為實現(xiàn)審計目標(biāo)所需要的基礎(chǔ)性條件的總稱。廣義的審計資源,服務(wù)于審計執(zhí)法的人力、財物、方法技術(shù)、信息情報等各種資源的總和。狹義的審計資源則主要指審計人力資源,(1)向具體審計領(lǐng)域調(diào)配的資源,包括向高風(fēng)險領(lǐng)域分派有適當(dāng)經(jīng)驗的項目組成員,(2)向具體審計領(lǐng)域分配資源的數(shù)量,對高風(fēng)險領(lǐng)域安排的審計時間預(yù)算等。包括是在期中審計階段還是在關(guān)鍵的截止日期調(diào)配資源等。

06:29

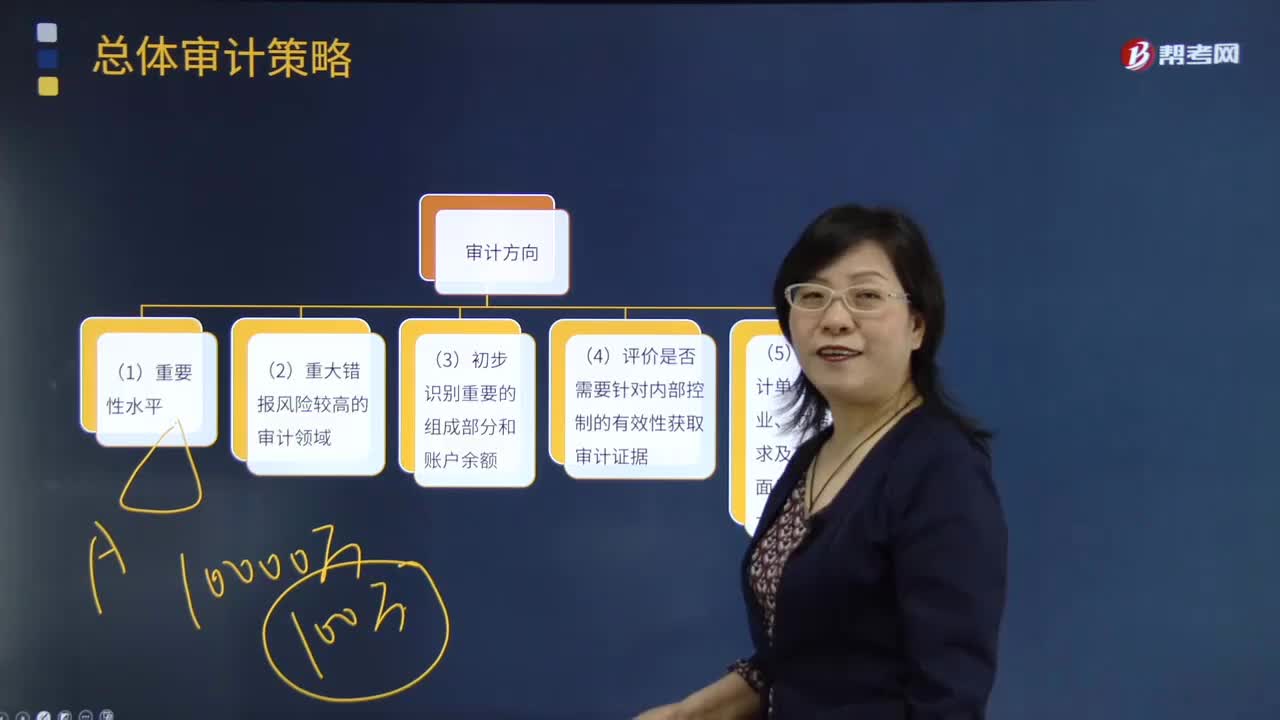

06:29總體審計策略的審計方向是什么?:對被審計單位的財政、財務(wù)收支、經(jīng)營管理活動及其相關(guān)資料的真實性、正確性、合規(guī)性、合法性、效益性進(jìn)行審查和監(jiān)督,(3)評估的財務(wù)報表層次的重大錯報風(fēng)險對指導(dǎo)、監(jiān)督及復(fù)核的影響;(4)項目組人員的選擇(在必要時包括項目質(zhì)量控制復(fù)核人員)和工作分工,包括向重大錯報風(fēng)險可能較高的審計領(lǐng)域分派具備適當(dāng)經(jīng)驗的人員;包括考慮為重大錯報風(fēng)險可能較高的審計領(lǐng)域分配適當(dāng)?shù)墓ぷ鲿r間;

06:16

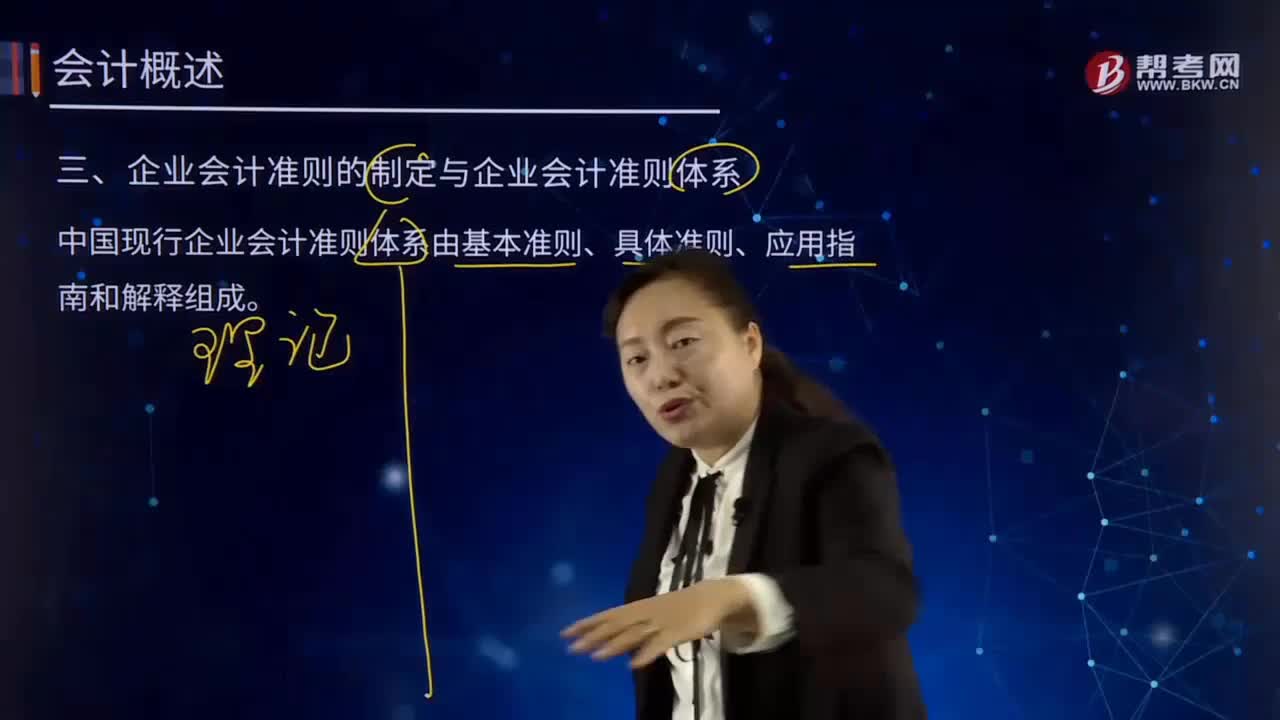

06:16企業(yè)會計準(zhǔn)則的制定與企業(yè)會計準(zhǔn)則體系分別指什么?:中國現(xiàn)行企業(yè)會計準(zhǔn)則體系由基本準(zhǔn)則、具體準(zhǔn)則、應(yīng)用指南和解釋組成。基本準(zhǔn)則強調(diào)了企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設(shè)。基本準(zhǔn)則要求企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。基本準(zhǔn)則建立了企業(yè)會計信息質(zhì)量要求體系,基本準(zhǔn)則規(guī)范了包括財務(wù)報告目標(biāo)、會計基本假設(shè)、會計信息質(zhì)量要求、會計要素的定義及其確認(rèn)、計量原則、財務(wù)報告等在內(nèi)的基本問題。

00:33

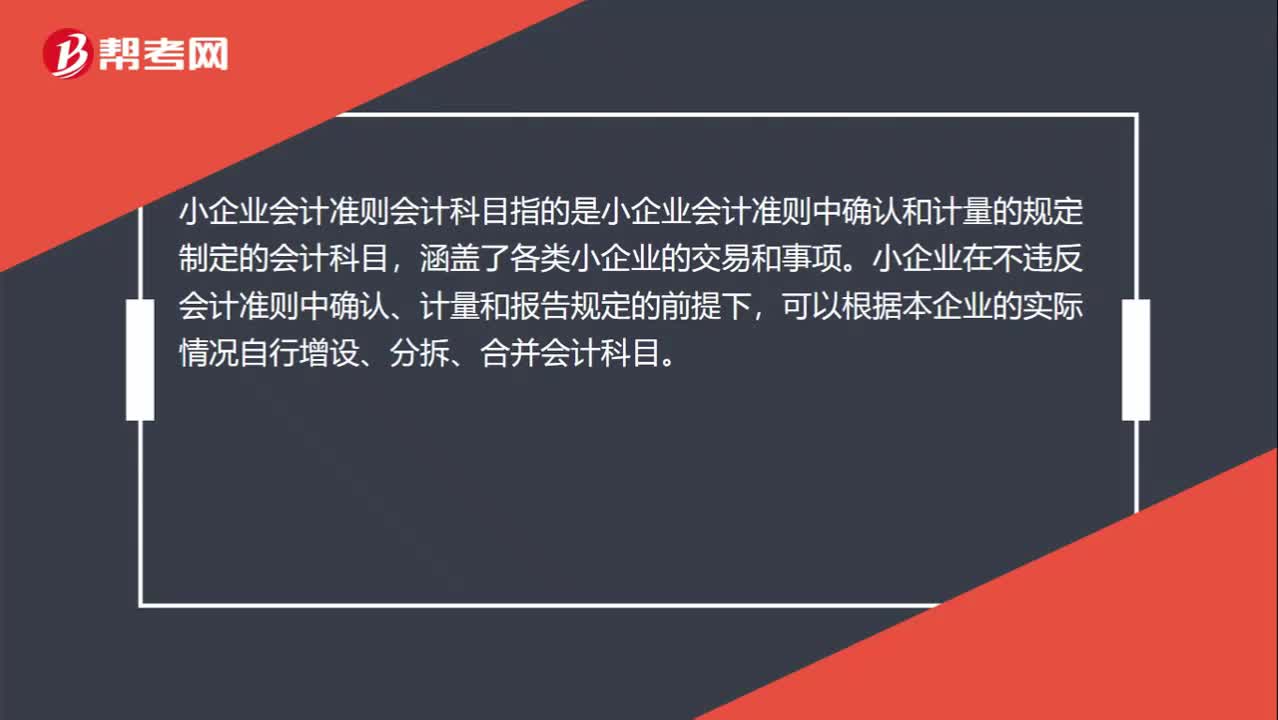

00:33小企業(yè)會計準(zhǔn)則會計科目是什么?:小企業(yè)會計準(zhǔn)則會計科目是什么?小企業(yè)會計準(zhǔn)則會計科目指的是小企業(yè)會計準(zhǔn)則中確認(rèn)和計量的規(guī)定制定的會計科目,涵蓋了各類小企業(yè)的交易和事項。小企業(yè)在不違反會計準(zhǔn)則中確認(rèn)、計量和報告規(guī)定的前提下,可以根據(jù)本企業(yè)的實際情況自行增設(shè)、分拆、合并會計科目。

10:02

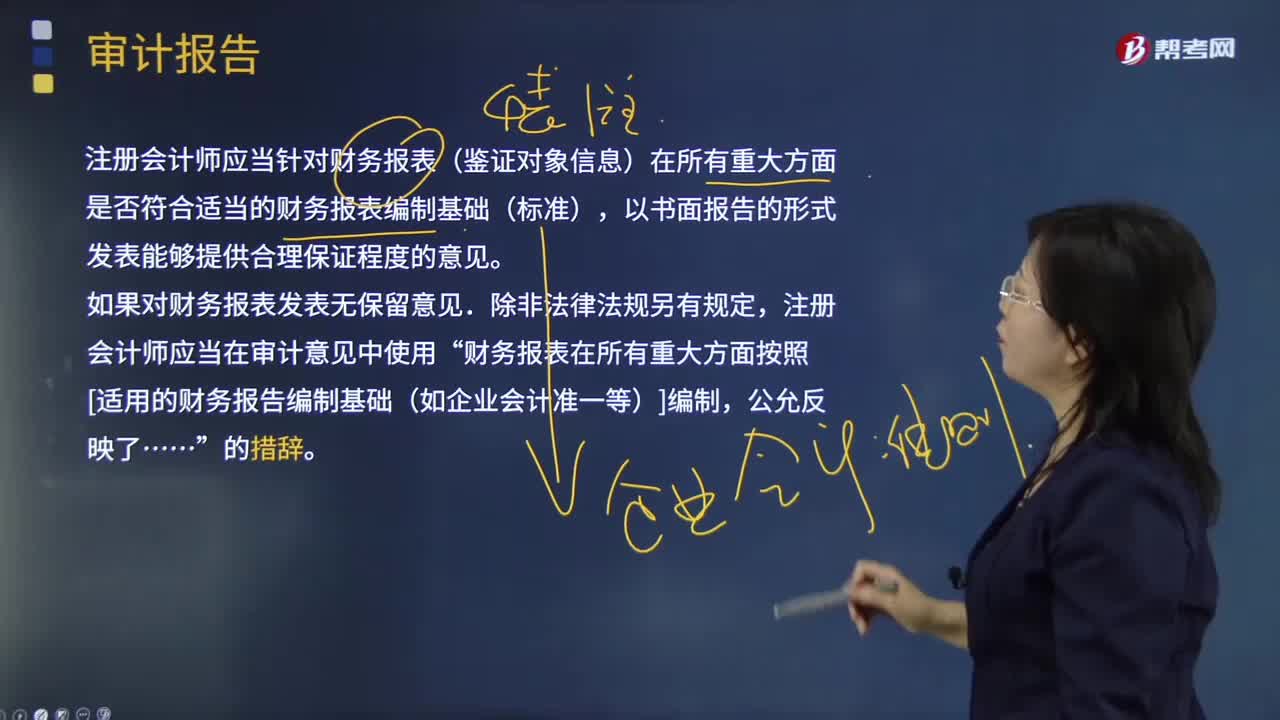

10:02什么是審計報告?:注冊會計師應(yīng)當(dāng)針對財務(wù)報表(鑒證對象信息)在所有重大方面是否符合適當(dāng)?shù)呢攧?wù)報表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊會計師應(yīng)當(dāng)在審計意見中使用”財務(wù)報表在所有重大方面按照[適用的財務(wù)報告編制基礎(chǔ)(如企業(yè)會計準(zhǔn)一等)]編制,注冊會計師應(yīng)當(dāng)對財務(wù)報表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財務(wù)報表整體存在重大錯報的結(jié)論。不能得出財務(wù)報表整體不存在重大錯報的結(jié)論。除審計準(zhǔn)則規(guī)定的注冊會計師對財務(wù)報表出具審計報告的責(zé)任外。

04:42

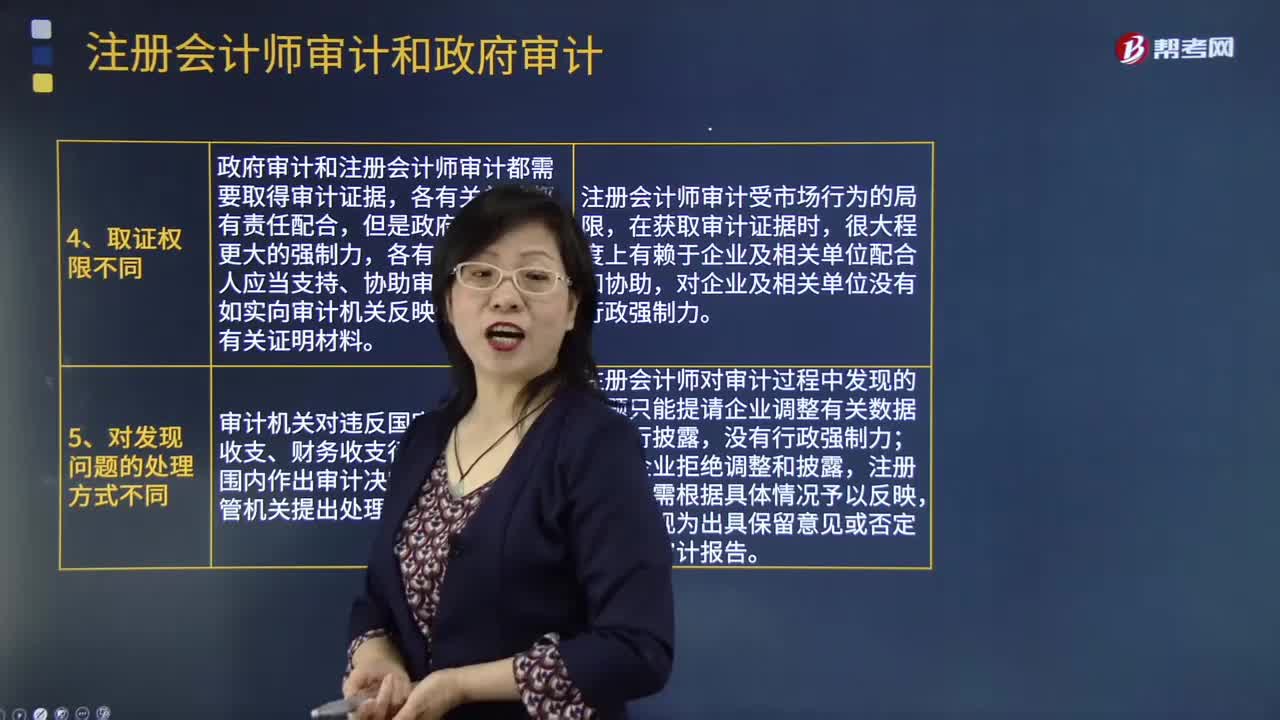

04:42注冊會計師審計和政府審計的區(qū)別是什么?:注冊會計師審計和政府審計的區(qū)別是什么?注冊會計師審計和政府審計共同發(fā)揮作用,政府審計是對政府的財政收支或者國有金融機構(gòu)和企事業(yè)組織財務(wù)收支進(jìn)行審計。注冊會計師審計是注冊會計師依法對企業(yè)財務(wù)報表進(jìn)行審計,政府審計機關(guān)履行職責(zé)所必須的經(jīng)費,注冊會計師審計是市場行為,費用由注冊會計師和審計客戶協(xié)商確定,政府審計和注冊會計師審計都需要取得審計證據(jù),各有關(guān)單位和個人應(yīng)當(dāng)支持、協(xié)助審計機關(guān)工作。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日