-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

00:43

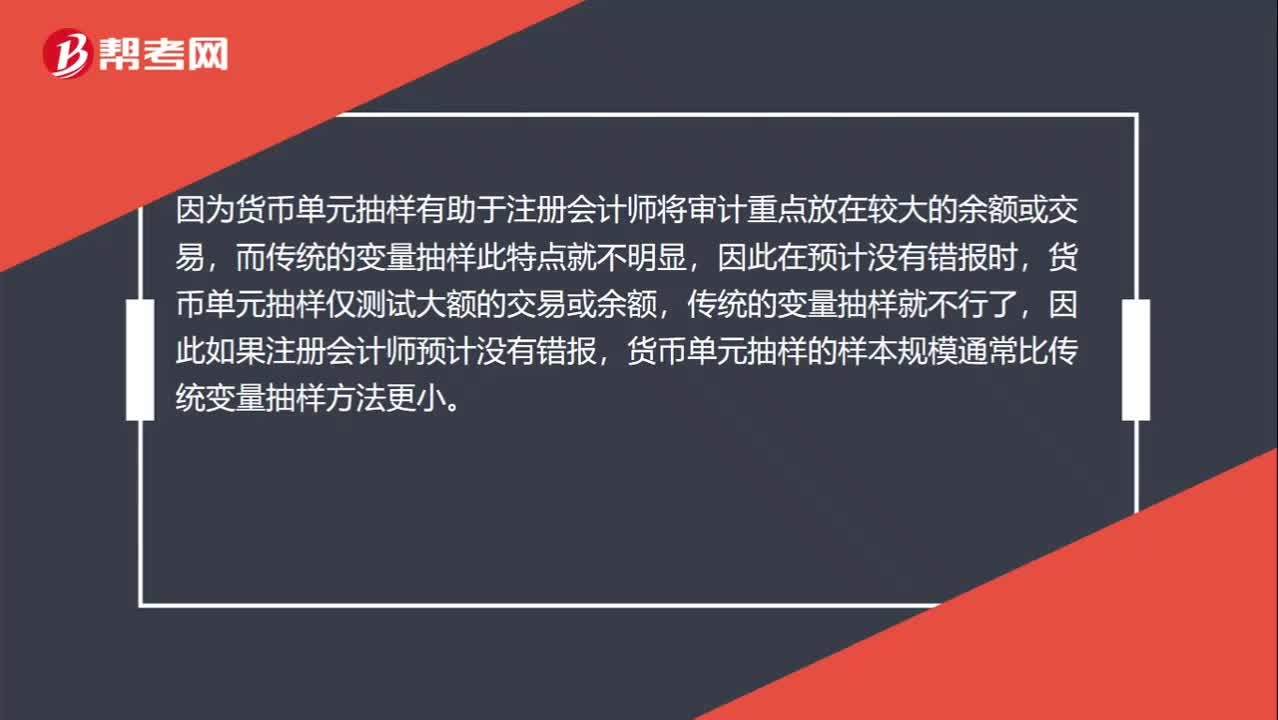

預(yù)計不存在錯報,貨幣單元抽樣的樣本規(guī)模通常比傳統(tǒng)變量抽樣方法更小嗎?:預(yù)計不存在錯報,因為貨幣單元抽樣有助于注冊會計師將審計重點(diǎn)放在較大的余額或交易,而傳統(tǒng)的變量抽樣此特點(diǎn)就不明顯,因此在預(yù)計沒有錯報時,貨幣單元抽樣僅測試大額的交易或余額,傳統(tǒng)的變量抽樣就不行了,因此如果注冊會計師預(yù)計沒有錯報,貨幣單元抽樣的樣本規(guī)模通常比傳統(tǒng)變量抽樣方法更小。

01:28

01:28

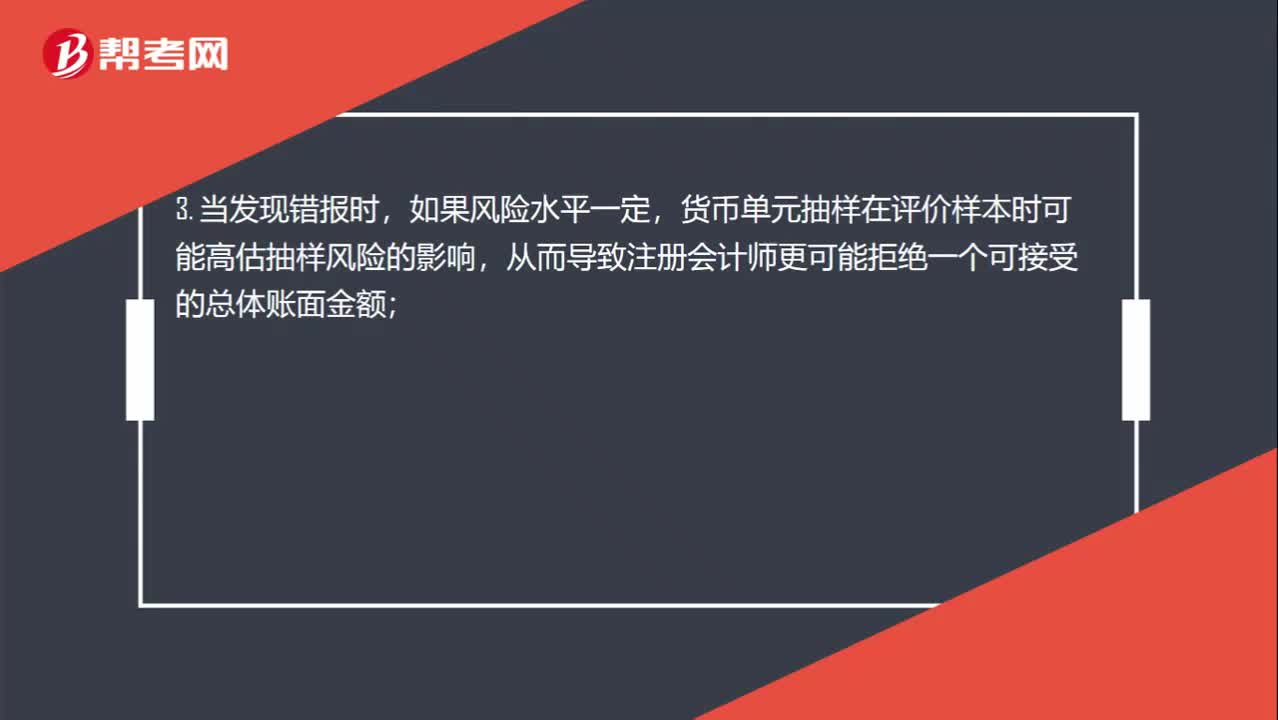

貨幣單元抽樣的缺點(diǎn)有哪些?:1. 貨幣單元抽樣不適用于測試總體的低估,因為賬面金額小但被嚴(yán)重低估的項目被選中的概率低,如果在貨幣單元抽樣中發(fā)現(xiàn)低估,注冊會計師在評價樣本時需要特別考慮;2. 對零余額或負(fù)余額的選取需要在設(shè)計時予以特別考慮;貨幣單元抽樣在評價樣本時可能高估抽樣風(fēng)險的影響,從而導(dǎo)致注冊會計師更可能拒絕一個可接受的總體賬面金額;注冊會計師通常需要逐個累計總體金額,5. 當(dāng)預(yù)計總體錯報的金額增加時。

00:54

00:54

為什么在傳統(tǒng)變量抽樣中,如果未對總體進(jìn)行分層,則不宜采用的抽樣方法是均值法?:為什么在傳統(tǒng)變量抽樣中,如果未對總體進(jìn)行分層,則不宜采用的抽樣方法是均值法?均值法是以樣本平均數(shù)代替總體平均數(shù)。如果總體未分層,那么總體中的各個體之間的懸殊就比較大,抽取的樣本可能不小心抽到一個比較大的個體(或者是一個極小的個體),這樣都會嚴(yán)重影響樣本的平均數(shù),使之不具代表性,以這個平均數(shù)作為總體的平均數(shù)將會帶來嚴(yán)重的誤差,為了得到準(zhǔn)確的結(jié)果,必須大規(guī)模樣本才可以。所以未對總體進(jìn)行分層的情況下。

00:27

00:27

統(tǒng)計抽樣中抽樣單元被選取的機(jī)會是否均等?:統(tǒng)計抽樣中抽樣單元被選取的機(jī)會是否均等?統(tǒng)計抽樣所有抽樣單元被選取的機(jī)會是均等的,因為在統(tǒng)計抽樣中采取的選樣方法是簡單隨機(jī)選樣或系統(tǒng)選樣,這兩種選樣方法會使得所有抽樣單元被選取的機(jī)會均等。

01:10

01:10

審計業(yè)務(wù)約定書是什么?:審計業(yè)務(wù)約定書是什么?審計業(yè)務(wù)約定書是指會計師事務(wù)所與被審計單位簽訂的,用以記錄和確認(rèn)審計業(yè)務(wù)的委托與受托關(guān)系、審計目標(biāo)和范圍、雙方的責(zé)任以及報告的格式等事項的書面協(xié)議。審計業(yè)務(wù)約定書的具體內(nèi)容和格式可能因被審計單位的不同而不同,1. 財務(wù)報表審計的目標(biāo)與范圍;2. 注冊會計師的責(zé)任;4. 指出用于編制財務(wù)報表所適用的財務(wù)報告編制基礎(chǔ);5. 提及注冊會計師擬出具的審計報告的預(yù)期形式和內(nèi)容。

00:34

00:34

非統(tǒng)計抽樣為什么能推斷錯報?:非統(tǒng)計抽樣為什么能推斷錯報?不管是統(tǒng)計抽樣還是非統(tǒng)計抽樣都是要通過樣本錯報推斷總體錯報的。(不管統(tǒng)計抽樣還是非統(tǒng)計抽樣,兩種方法都要求注冊會計師在設(shè)計、選取和評價樣本時運(yùn)用職業(yè)判斷。如果設(shè)計適當(dāng),非統(tǒng)計抽樣也能提供與統(tǒng)計抽樣方法同樣有效的結(jié)果。)

00:43

00:43

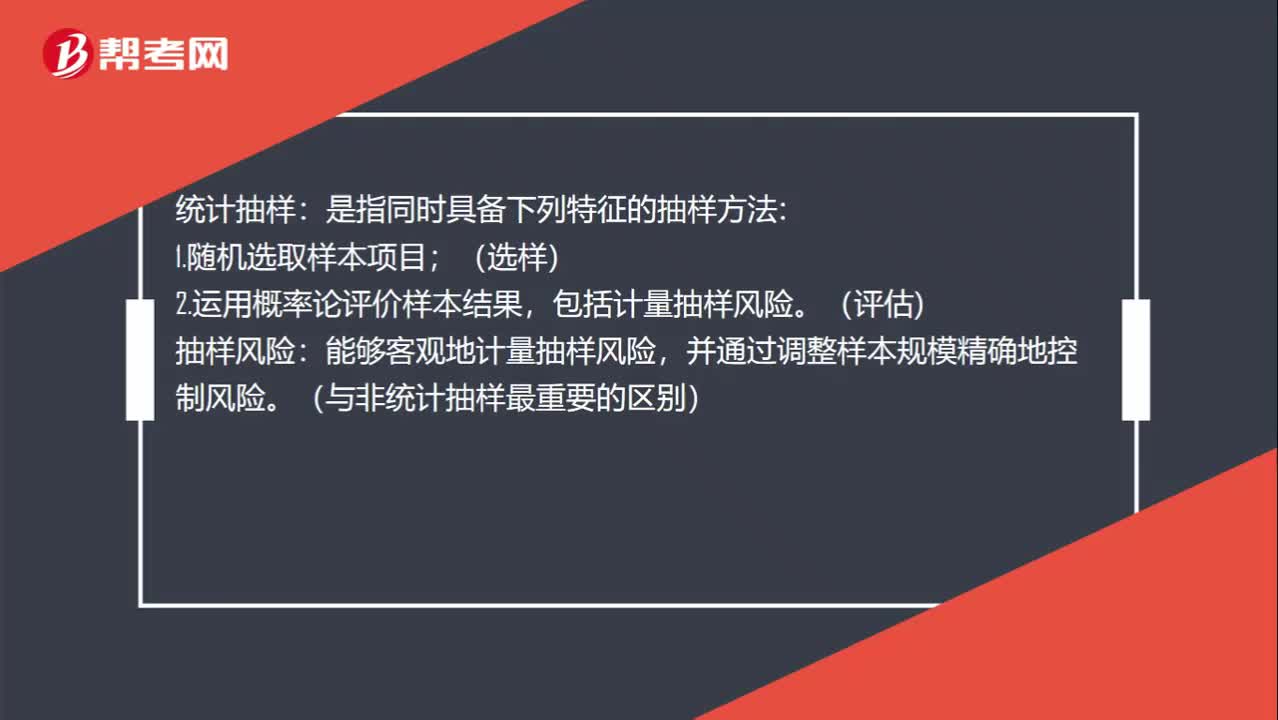

不同抽樣方法的定義是什么?:不同抽樣方法的定義是什么?統(tǒng)計抽樣:是指同時具備下列特征的抽樣方法:1.隨機(jī)選取樣本項目;(選樣),2.運(yùn)用概率論評價樣本結(jié)果。包括計量抽樣風(fēng)險:(評估),能夠客觀地計量抽樣風(fēng)險:并通過調(diào)整樣本規(guī)模精確地控制風(fēng)險。(與非統(tǒng)計抽樣最重要的區(qū)別):非統(tǒng)計抽樣。不同時具備兩個特征抽樣風(fēng)險無法精確地測定抽樣風(fēng)險

00:51

00:51

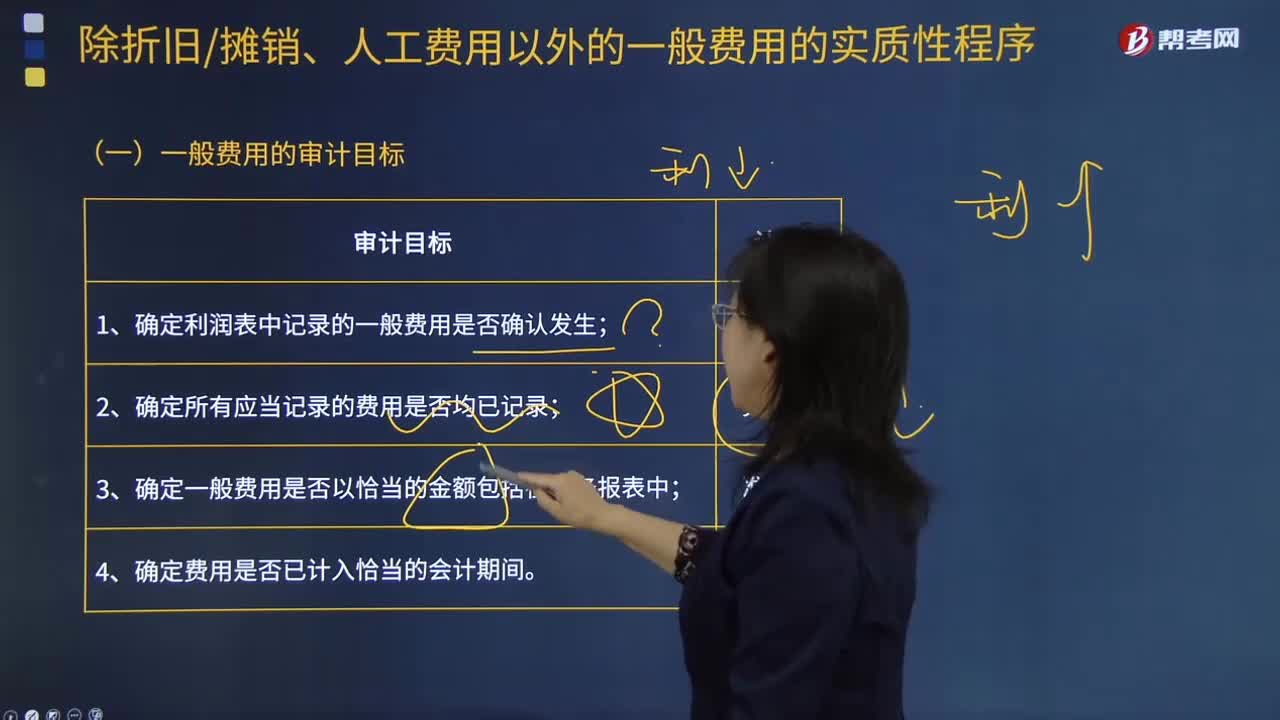

一般費(fèi)用的審計目標(biāo)是什么?:一般費(fèi)用 "基本費(fèi)用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項費(fèi)用。管理人員的工資和工資附加費(fèi)、房屋的折舊和修理費(fèi)、照明用電力和取暖用燃料的費(fèi)用、倉庫費(fèi)用等。一般和基本是指費(fèi)用與工藝過程的關(guān)系而言的;間接和直接則指費(fèi)用計入產(chǎn)品成本的方式而言。一般費(fèi)用就不是間接費(fèi)用,區(qū)別基本費(fèi)用和一般費(fèi)用,一般費(fèi)用的審計目標(biāo)為:1.確定利潤表中記錄的一般費(fèi)用是否確認(rèn)發(fā)生;

06:24

06:24

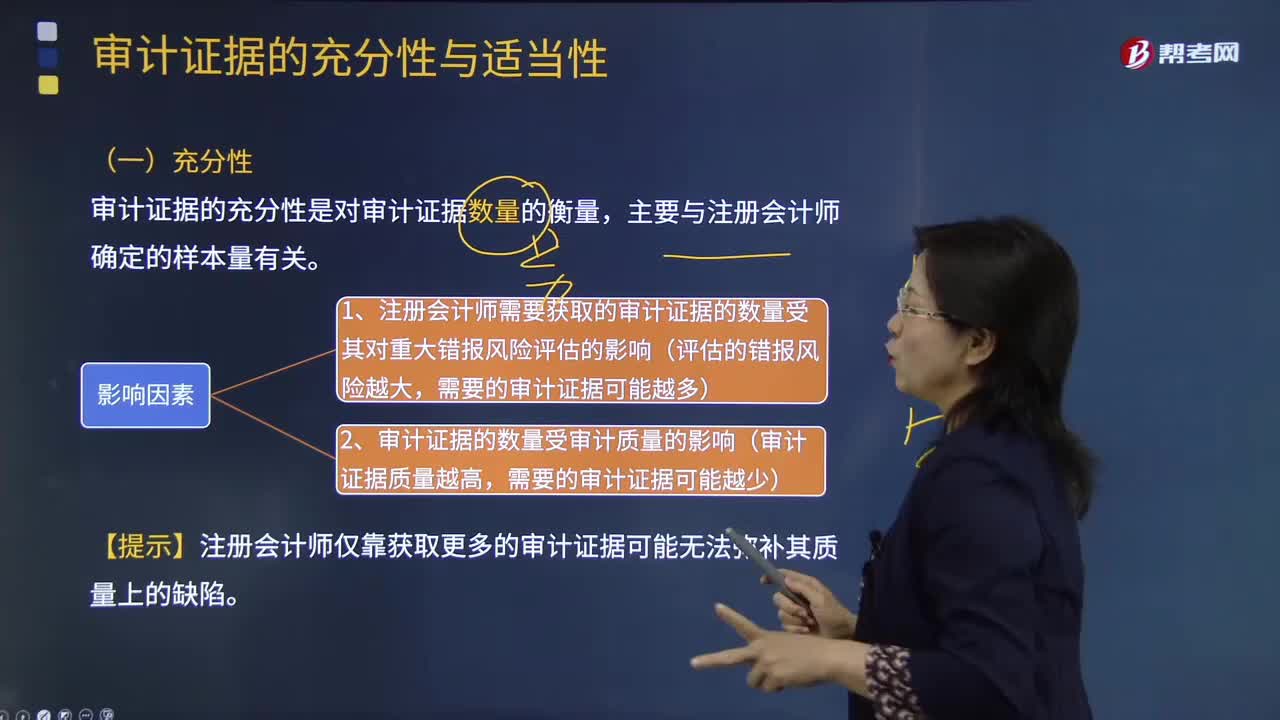

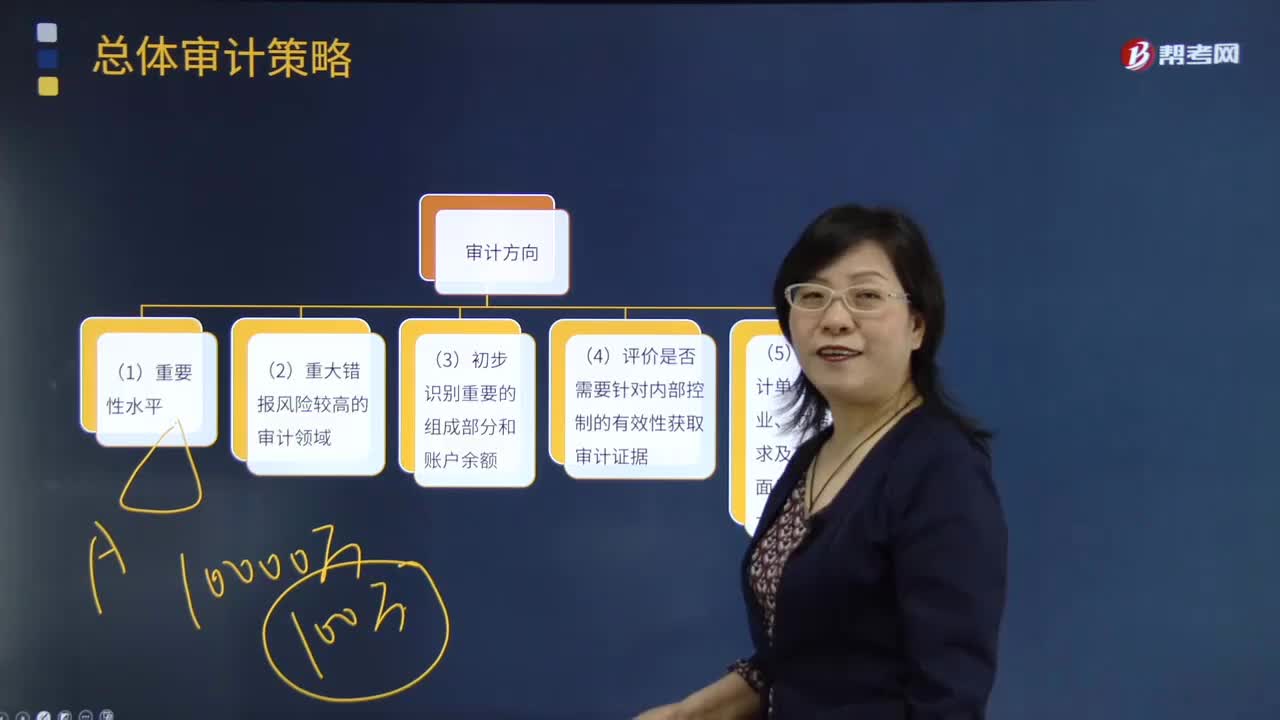

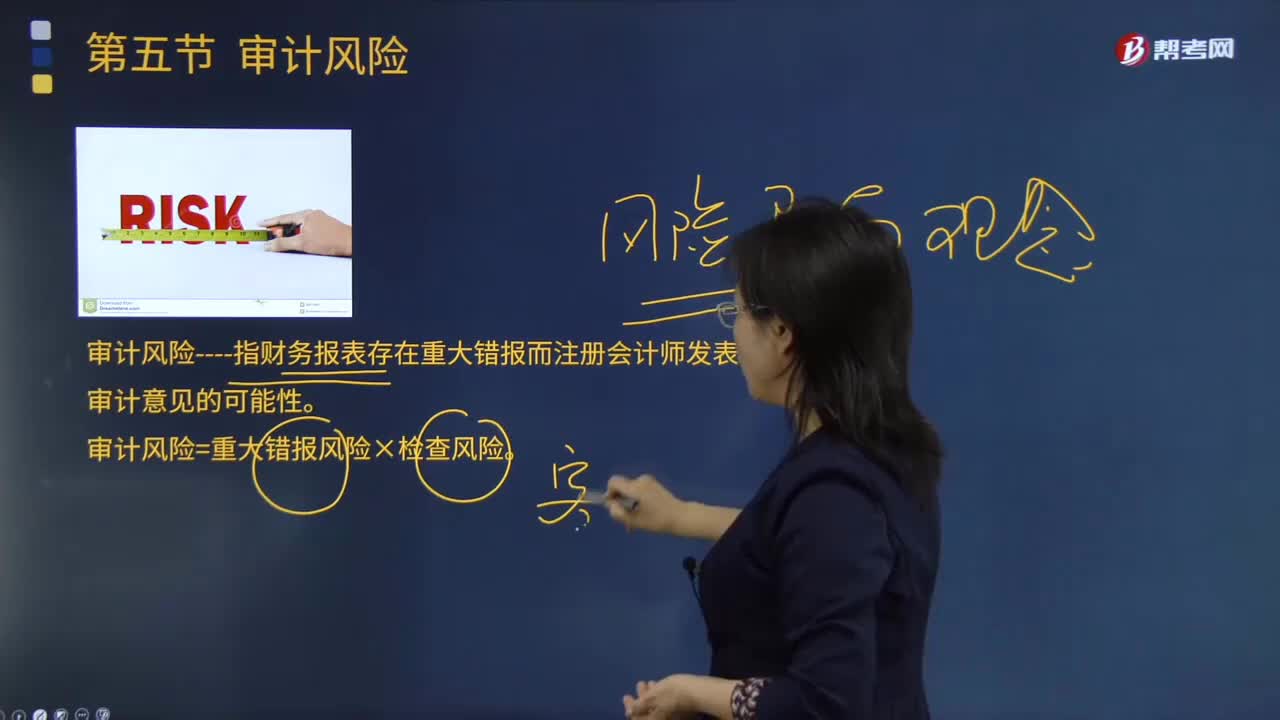

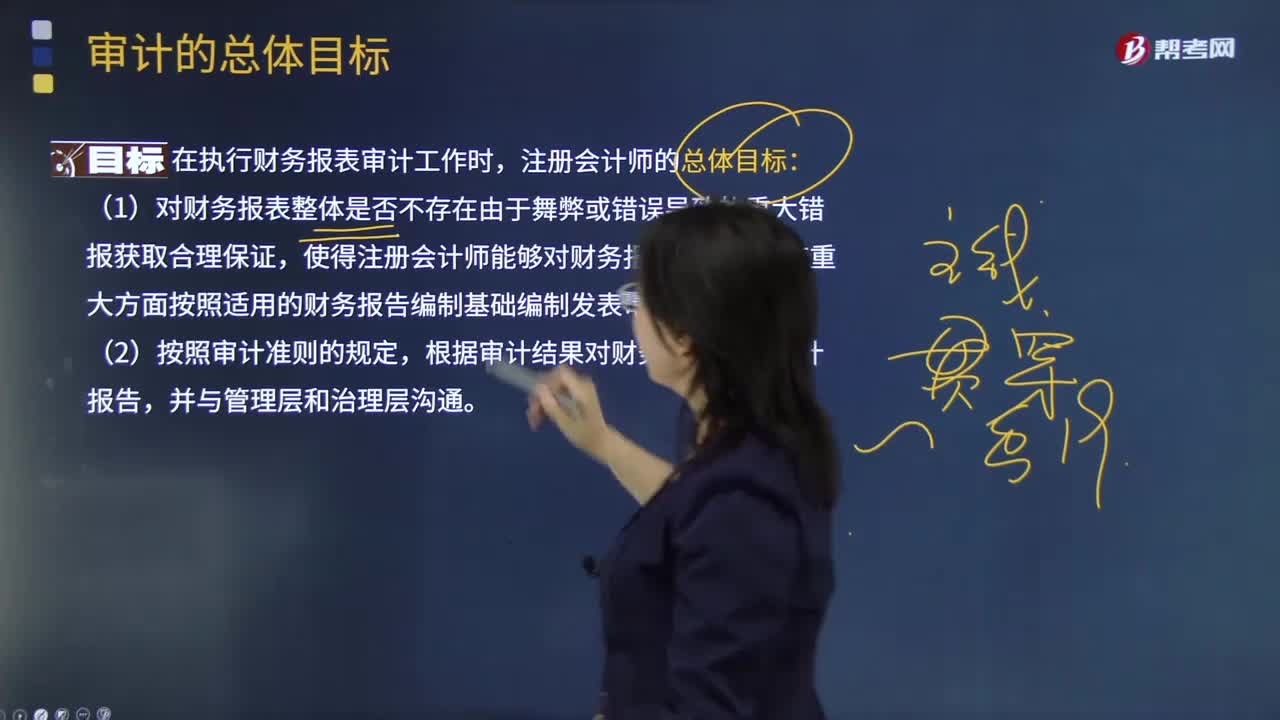

審計的總體目標(biāo)是什么?:審計目標(biāo)分為審計的總體目標(biāo)和具體審計目標(biāo)。審計的總體目標(biāo)是指注冊會計師為完成整體審計工作而達(dá)到的預(yù)期目的。具體審計目標(biāo)是指注冊會計師通過實(shí)施審計程序以確定管理層在財務(wù)報表中確認(rèn)的各類交易、賬戶余額、披露層次認(rèn)定是否恰當(dāng)。1.對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證,【2012年試題·多選題】關(guān)于注冊會計師執(zhí)行財務(wù)報表審計工作的總體目標(biāo)。

10:02

10:02

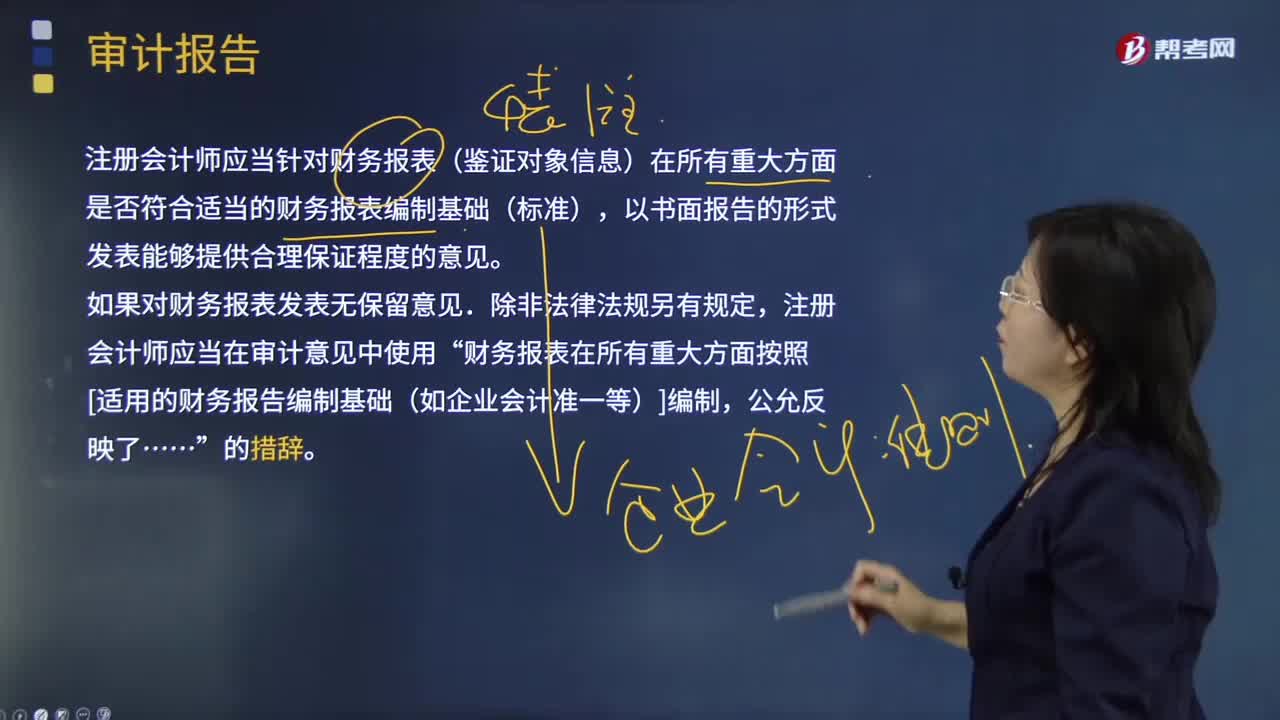

什么是審計報告?:注冊會計師應(yīng)當(dāng)針對財務(wù)報表(鑒證對象信息)在所有重大方面是否符合適當(dāng)?shù)呢攧?wù)報表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊會計師應(yīng)當(dāng)在審計意見中使用”財務(wù)報表在所有重大方面按照[適用的財務(wù)報告編制基礎(chǔ)(如企業(yè)會計準(zhǔn)一等)]編制,注冊會計師應(yīng)當(dāng)對財務(wù)報表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財務(wù)報表整體存在重大錯報的結(jié)論。不能得出財務(wù)報表整體不存在重大錯報的結(jié)論。除審計準(zhǔn)則規(guī)定的注冊會計師對財務(wù)報表出具審計報告的責(zé)任外。

04:42

04:42

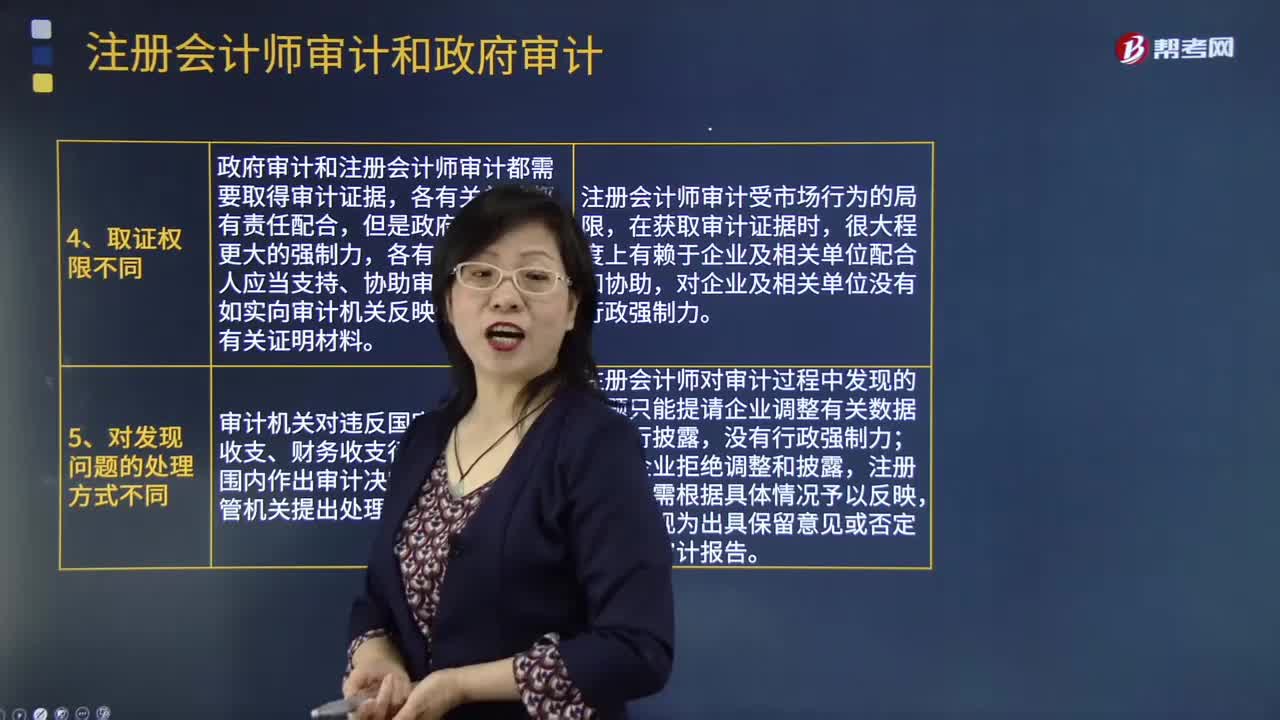

注冊會計師審計和政府審計的區(qū)別是什么?:注冊會計師審計和政府審計的區(qū)別是什么?注冊會計師審計和政府審計共同發(fā)揮作用,政府審計是對政府的財政收支或者國有金融機(jī)構(gòu)和企事業(yè)組織財務(wù)收支進(jìn)行審計。注冊會計師審計是注冊會計師依法對企業(yè)財務(wù)報表進(jìn)行審計,政府審計機(jī)關(guān)履行職責(zé)所必須的經(jīng)費(fèi),注冊會計師審計是市場行為,費(fèi)用由注冊會計師和審計客戶協(xié)商確定,政府審計和注冊會計師審計都需要取得審計證據(jù),各有關(guān)單位和個人應(yīng)當(dāng)支持、協(xié)助審計機(jī)關(guān)工作。

04:53

04:53

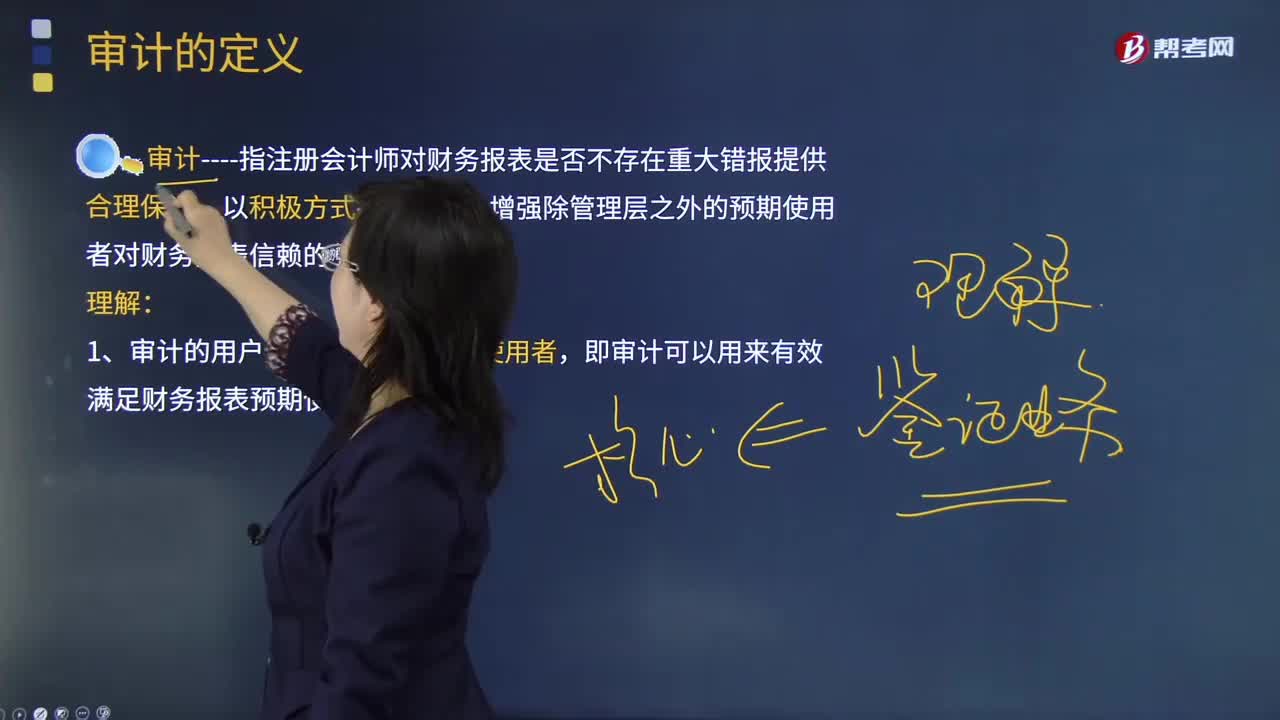

怎樣理解審計的基本概念?:審計指注冊會計師對財務(wù)報表是否不存在重大錯報提供合理保證,認(rèn)為對本期財務(wù)報表審計最為重要的事項,這些事項是在對財務(wù)報表整體進(jìn)行審計并形成意見的背景下進(jìn)行處理的,按照《中國注冊會計師審計準(zhǔn)則第1504號——在審計報告中溝通關(guān)鍵審計事項》的規(guī)定描述每一關(guān)鍵審計事項,我們的目標(biāo)是對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日