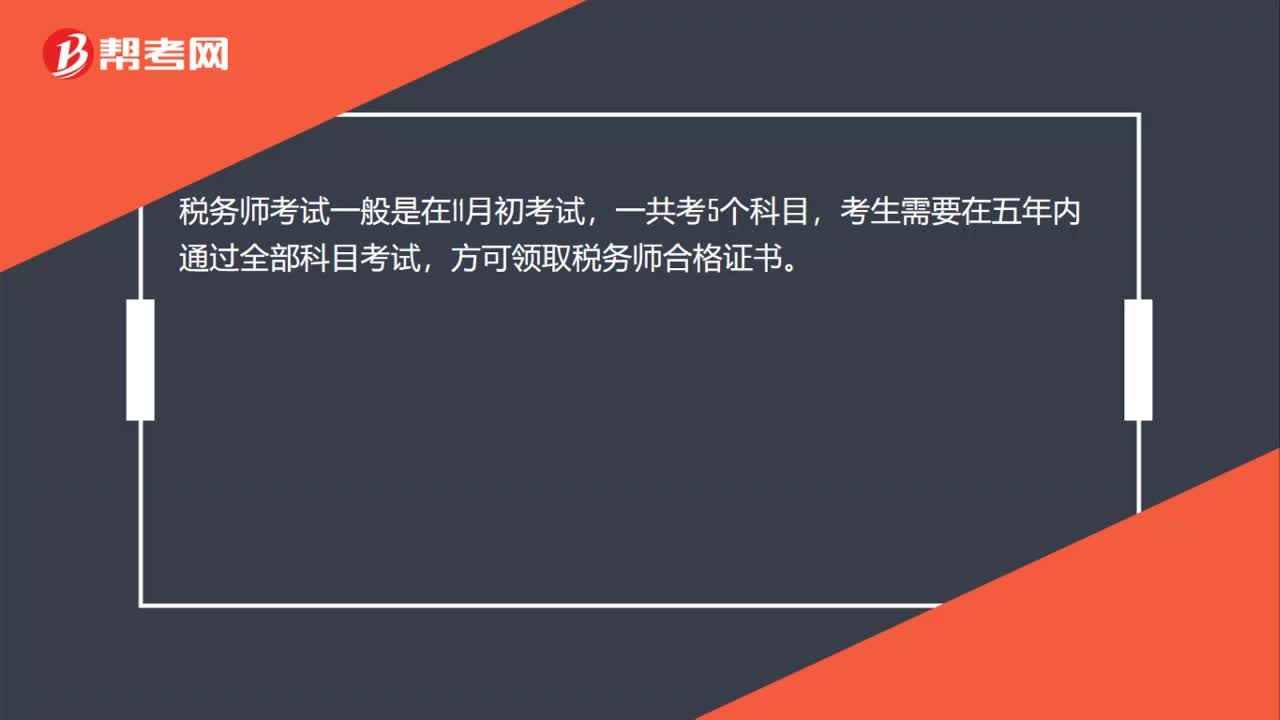

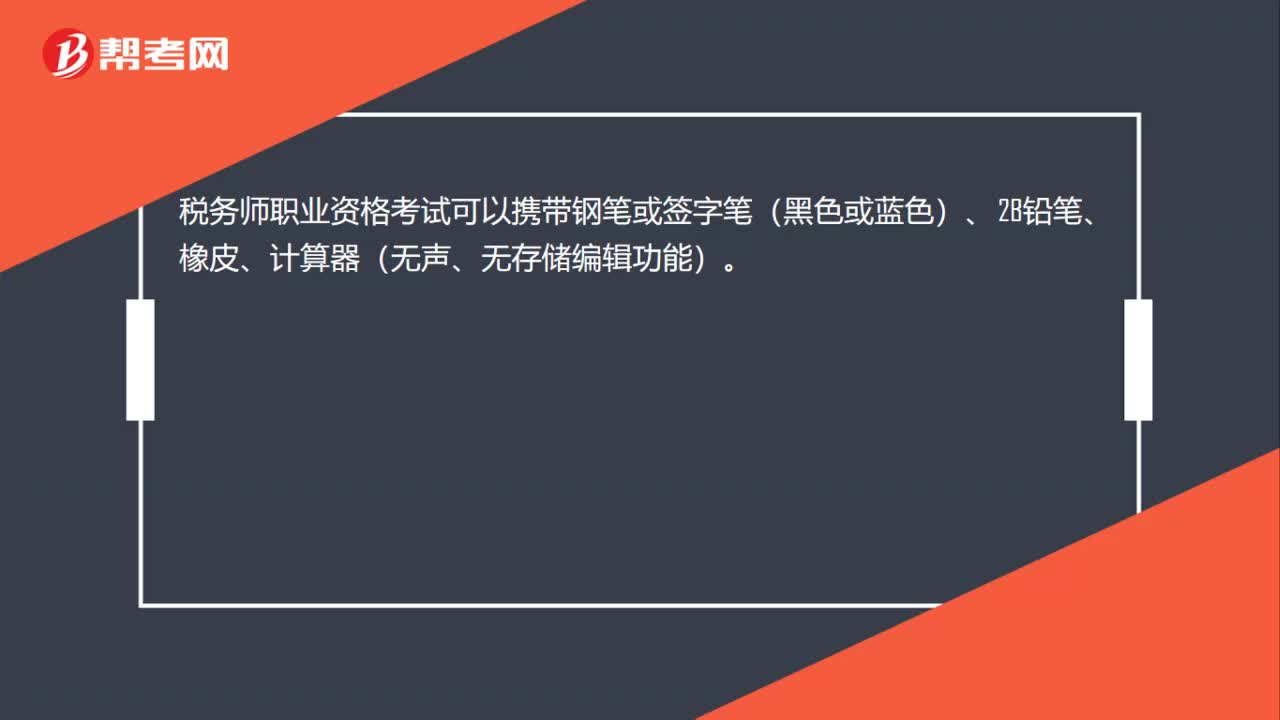

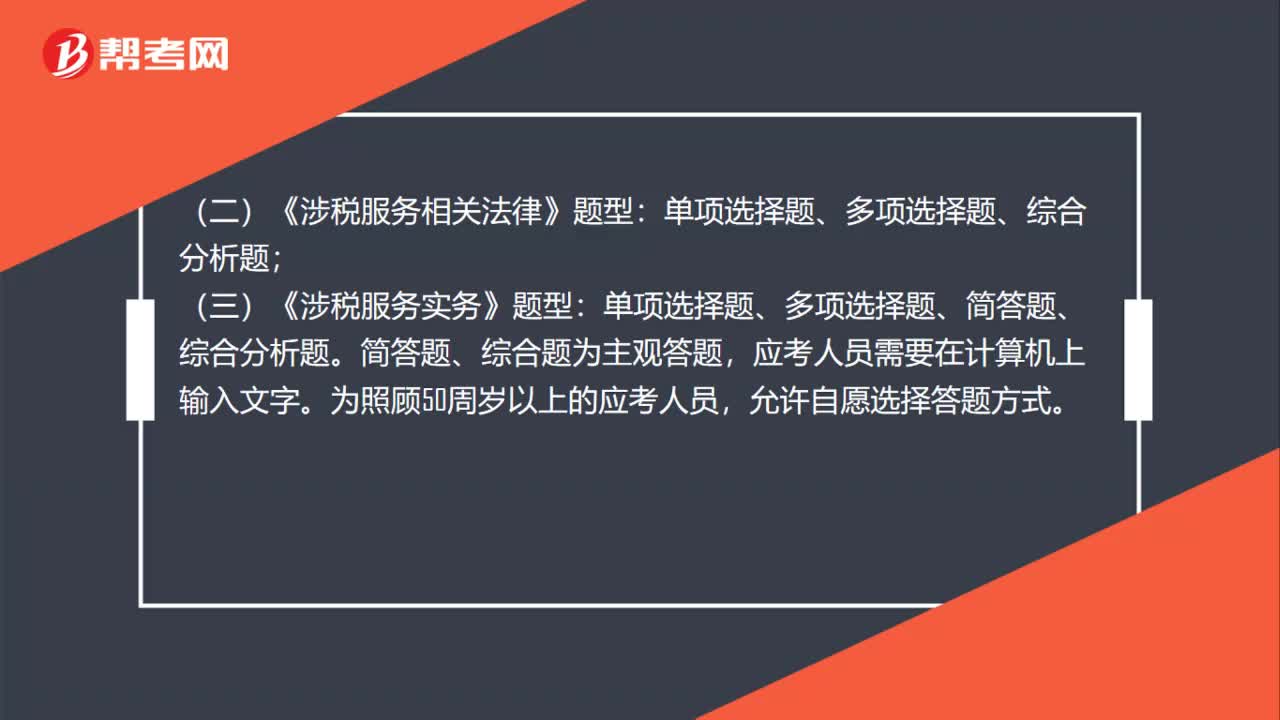

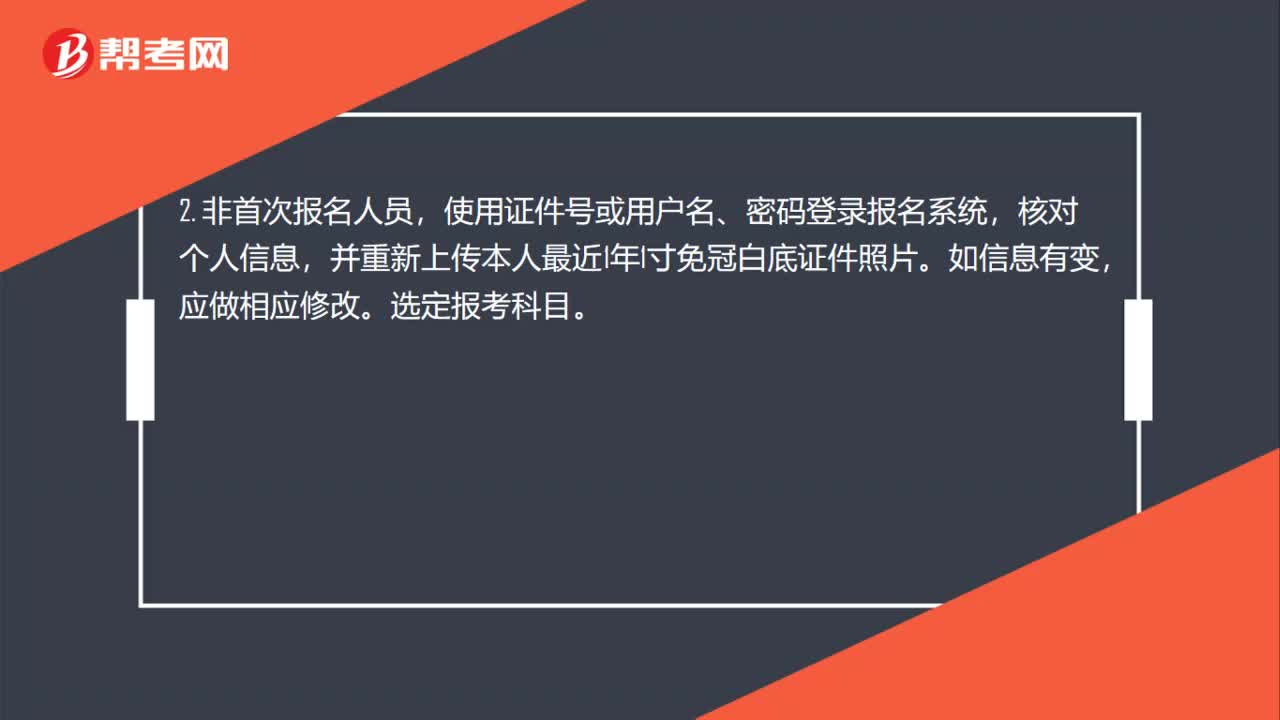

稅務(wù)師職業(yè)資格考試相關(guān)視頻

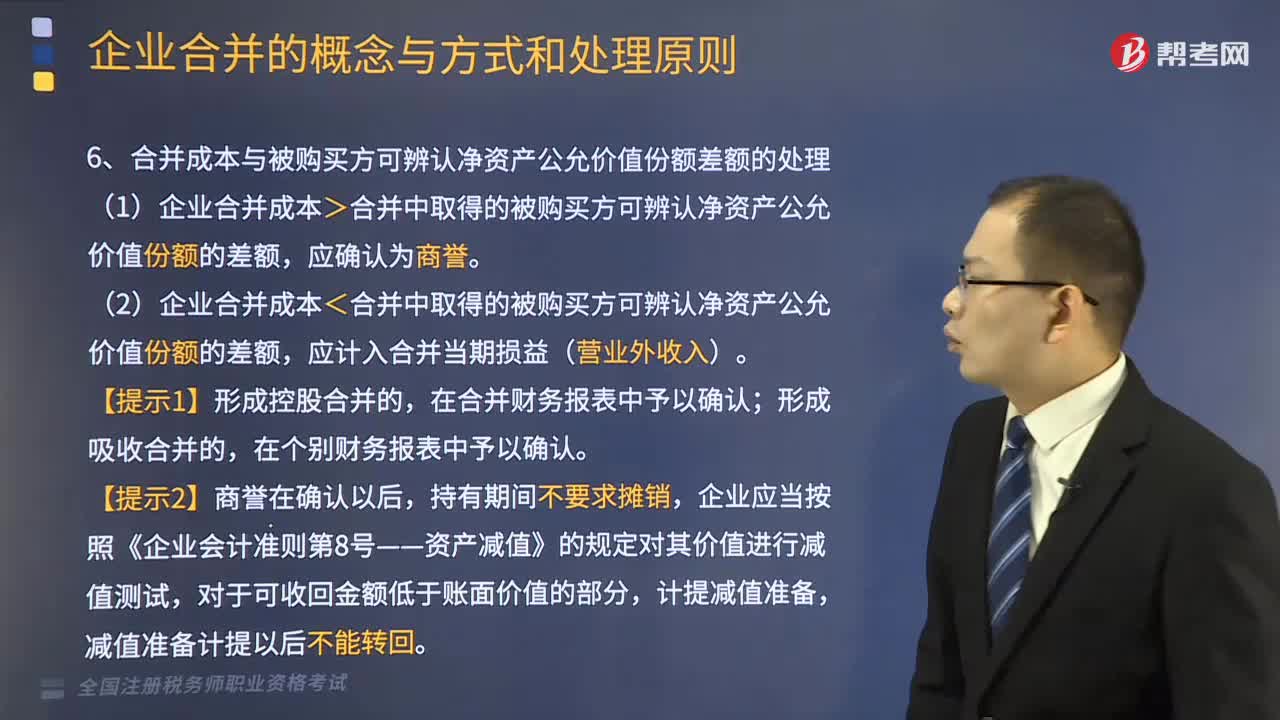

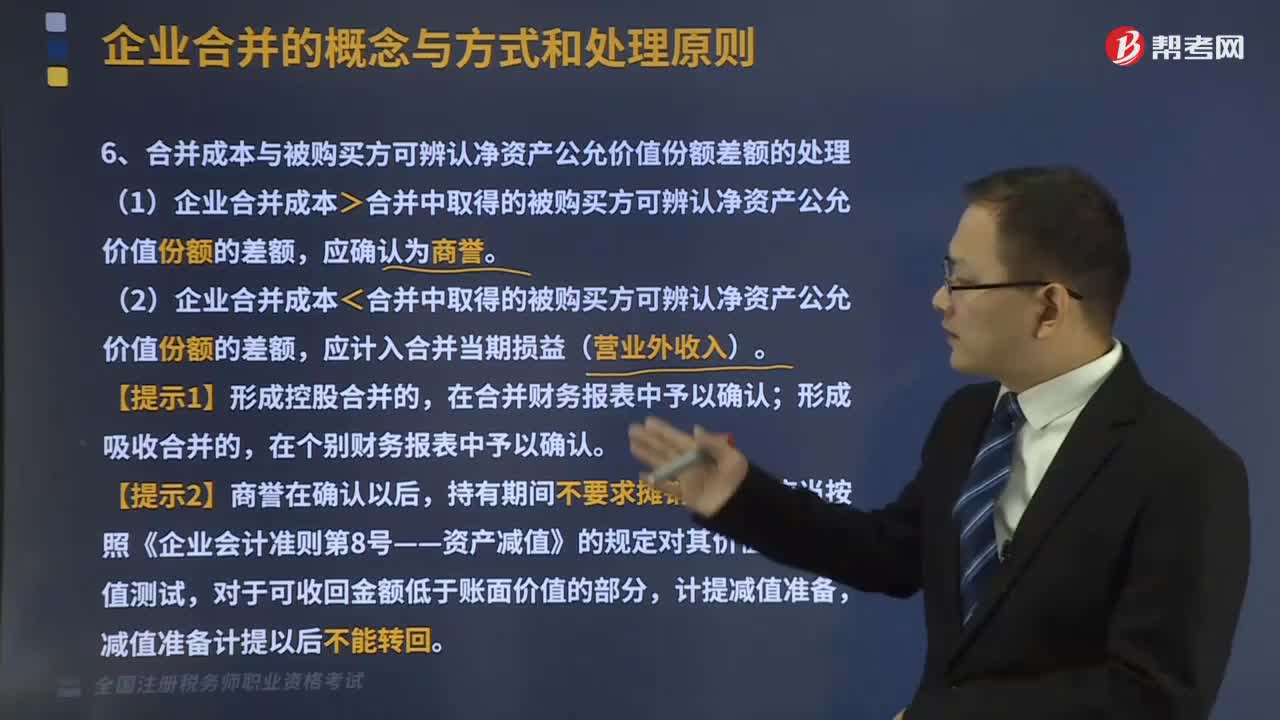

合并成本與被購買方可辨認(rèn)凈資產(chǎn)公允價(jià)值份額差額如何處理?

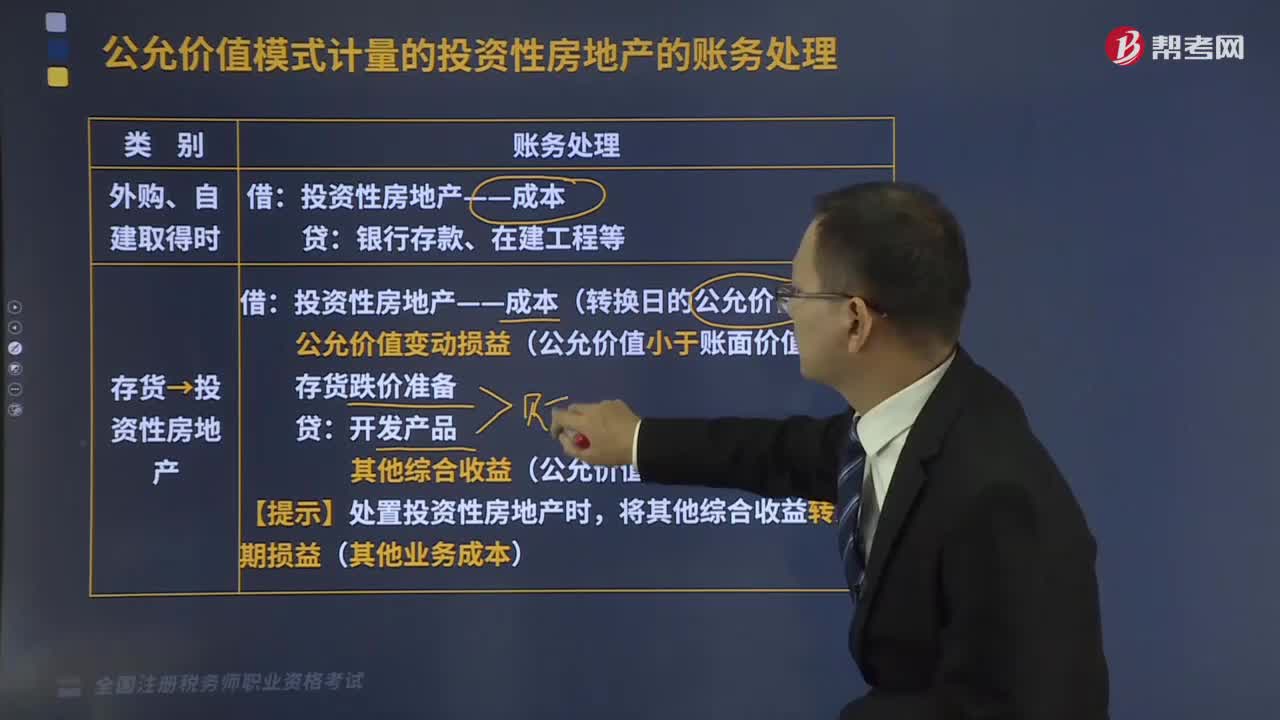

采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)的賬務(wù)處理是什么?

差額征稅情況如何做賬務(wù)處理?

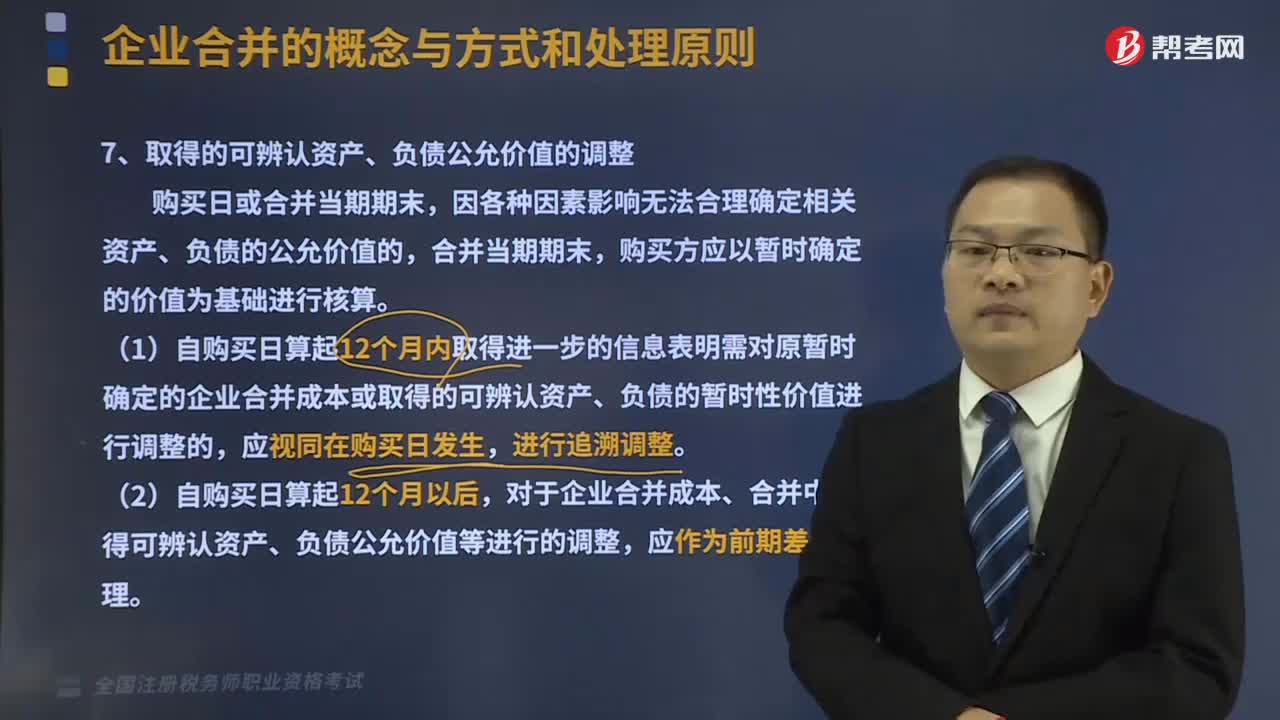

取得的可辨認(rèn)資產(chǎn)、負(fù)債公允價(jià)值的調(diào)整是怎樣的?

合并成本與被購買方可辨認(rèn)凈資產(chǎn)公允價(jià)值份額差額怎么處理?

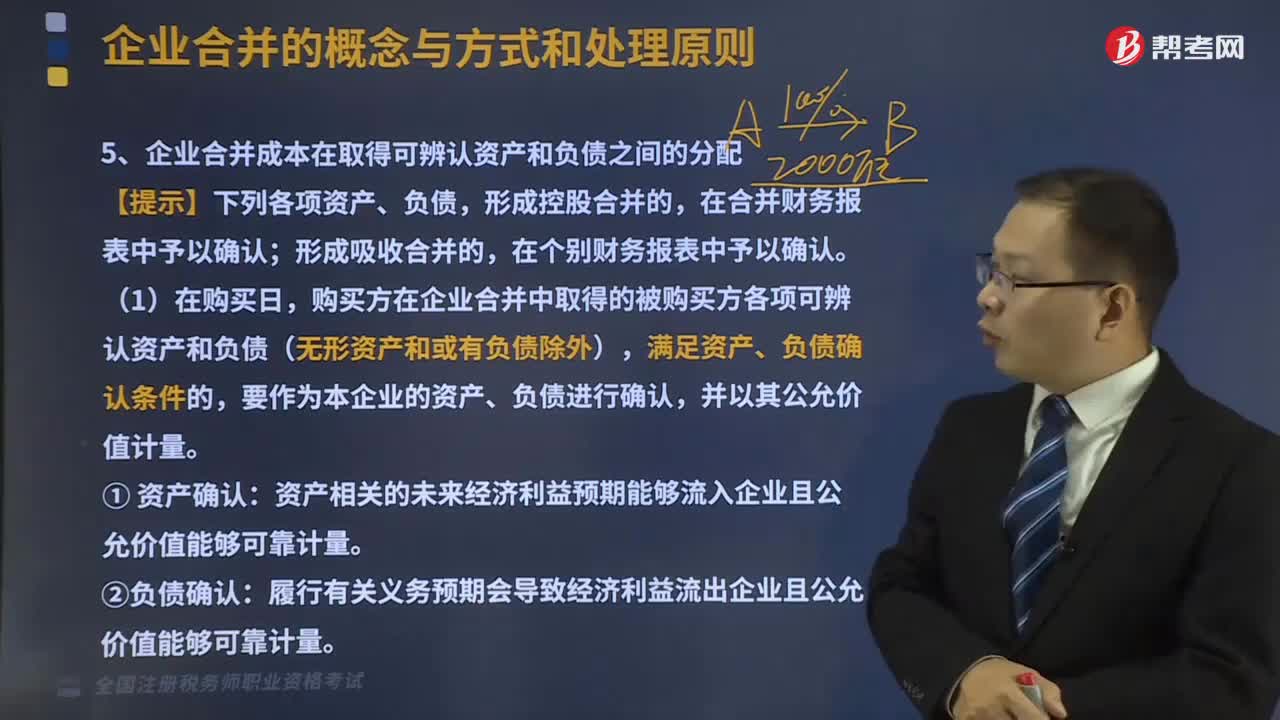

企業(yè)合并成本在取得可辨認(rèn)資產(chǎn)和負(fù)債之間如何分配?

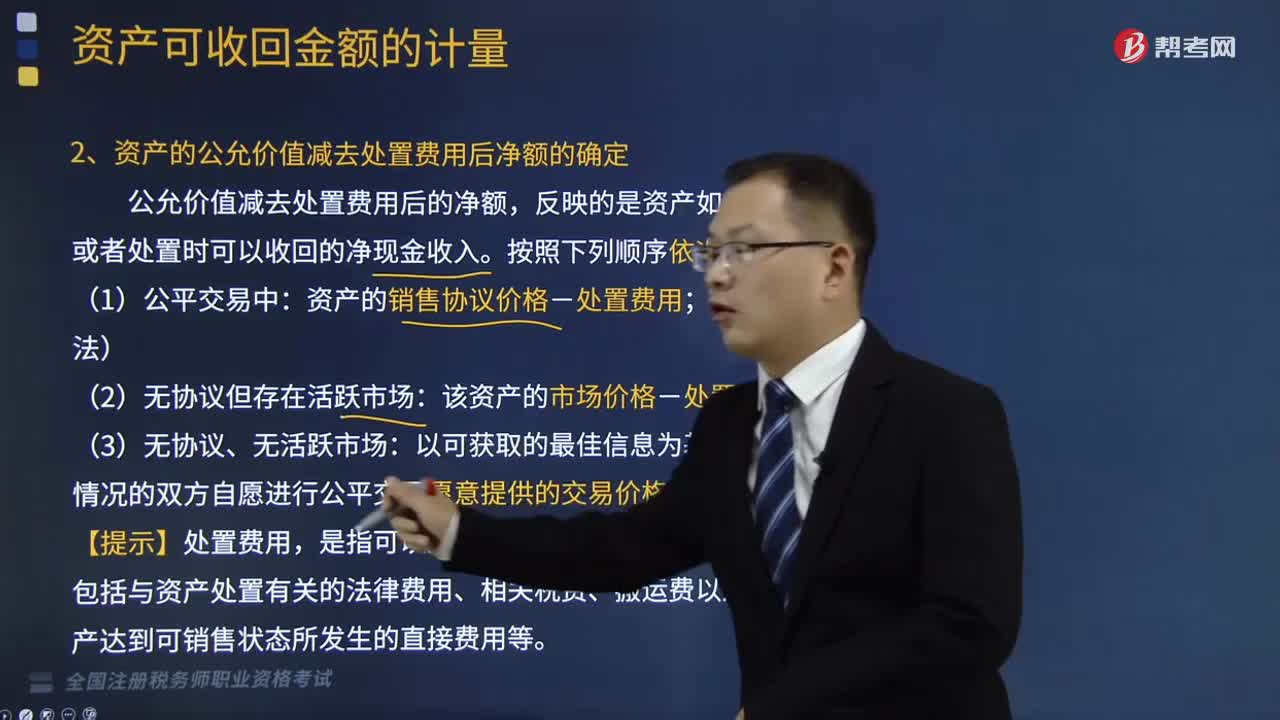

資產(chǎn)的公允價(jià)值減去處置費(fèi)用后凈額該如何確定?

稅務(wù)師資格考試成績(jī)?cè)谀睦锟梢圆樵儯?/p>

稅務(wù)師資格考試成績(jī)?cè)谀睦锟梢圆樵儯?/p>

稅務(wù)師職業(yè)資格證是全國范圍內(nèi)有效嗎?

稅務(wù)師職業(yè)資格屬于職稱嗎?

稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?

稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?