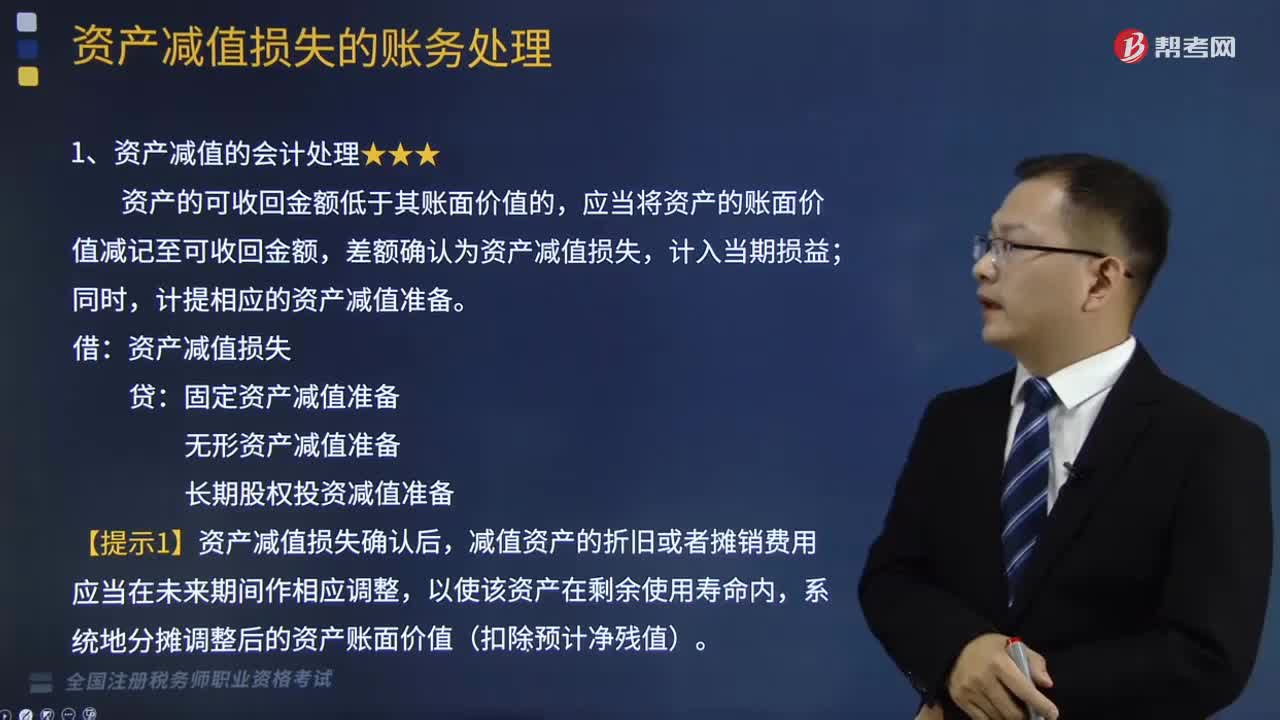

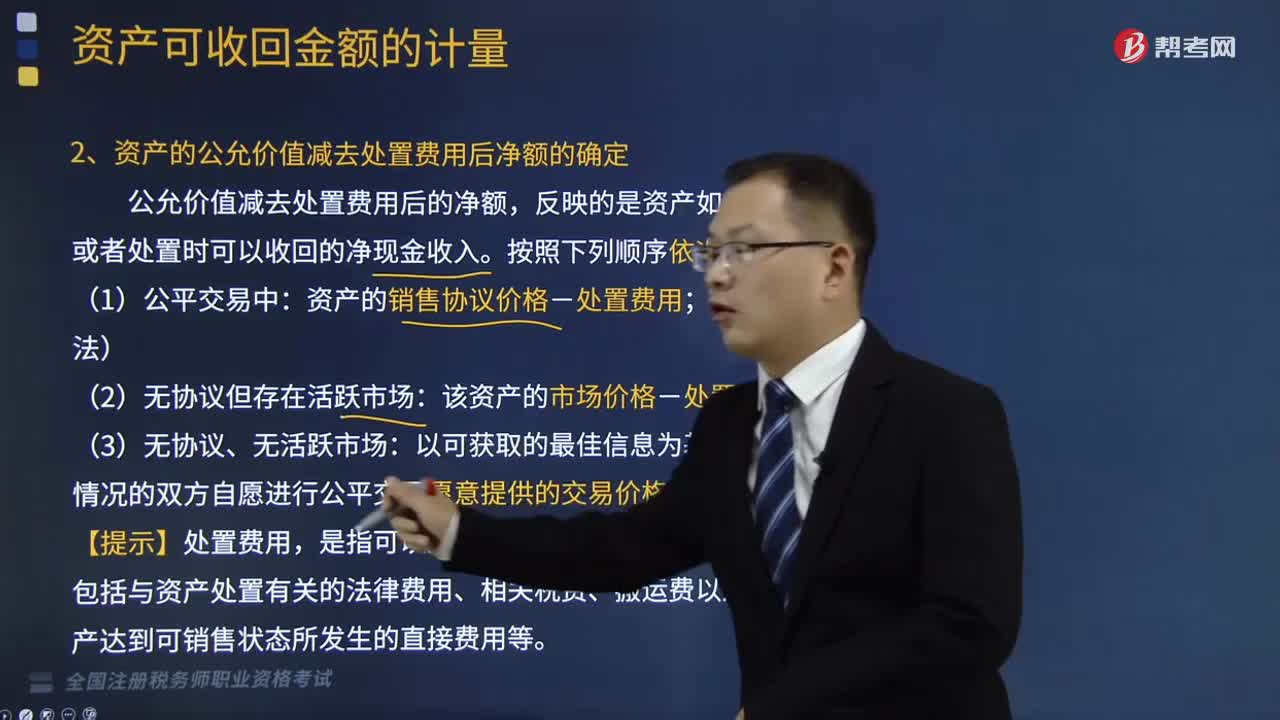

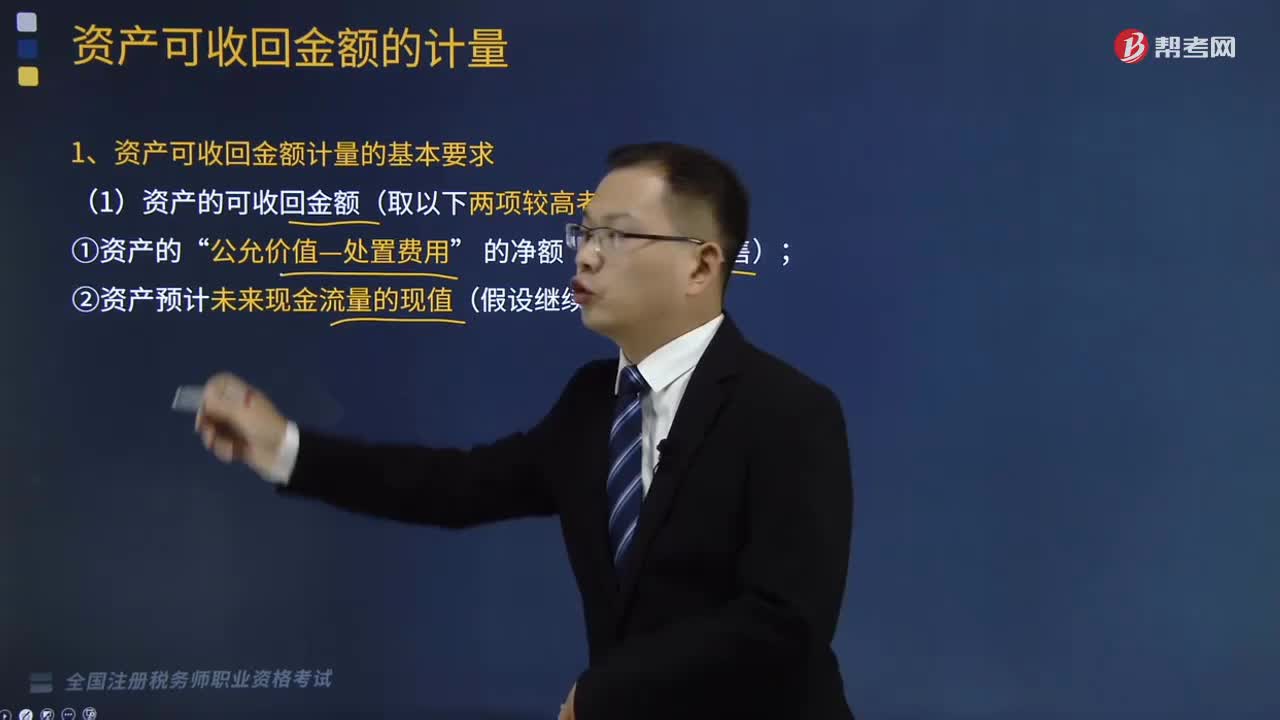

稅務(wù)師職業(yè)資格考試相關(guān)視頻

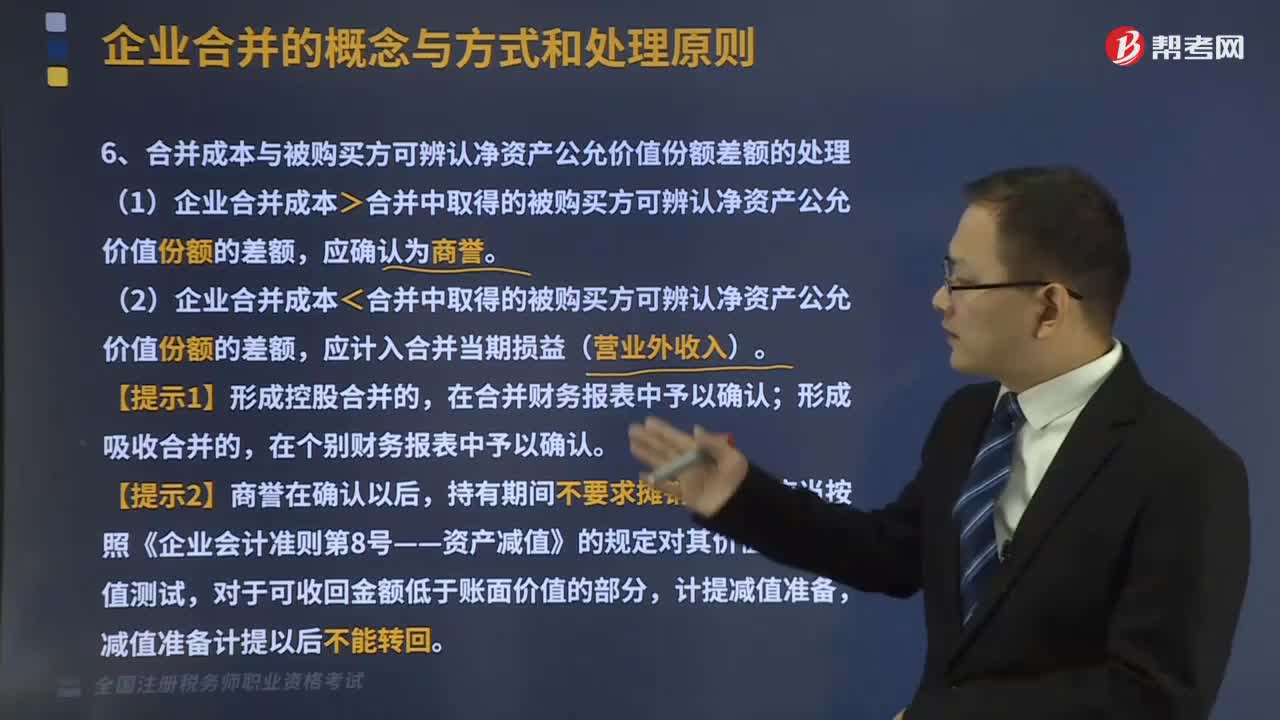

合并成本與被購買方可辨認(rèn)凈資產(chǎn)公允價值份額差額怎么處理?

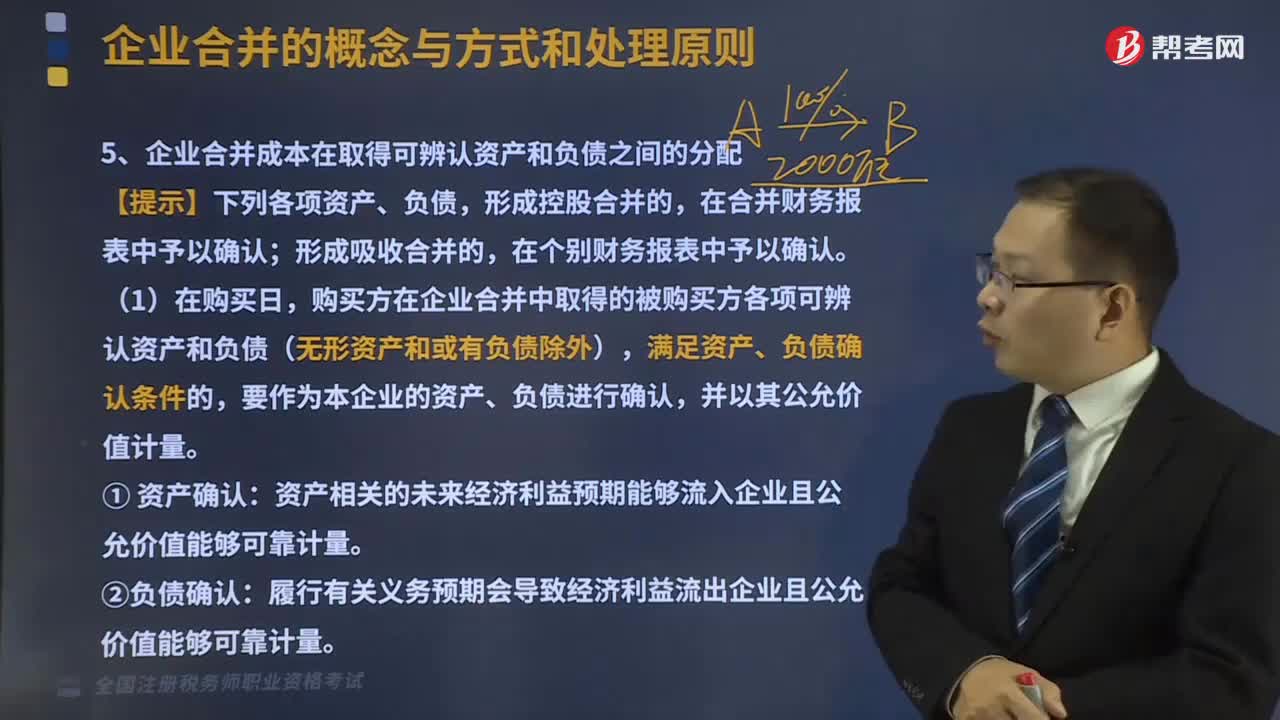

企業(yè)合并成本在取得可辨認(rèn)資產(chǎn)和負(fù)債之間如何分配?

確定企業(yè)合并成本是指什么?

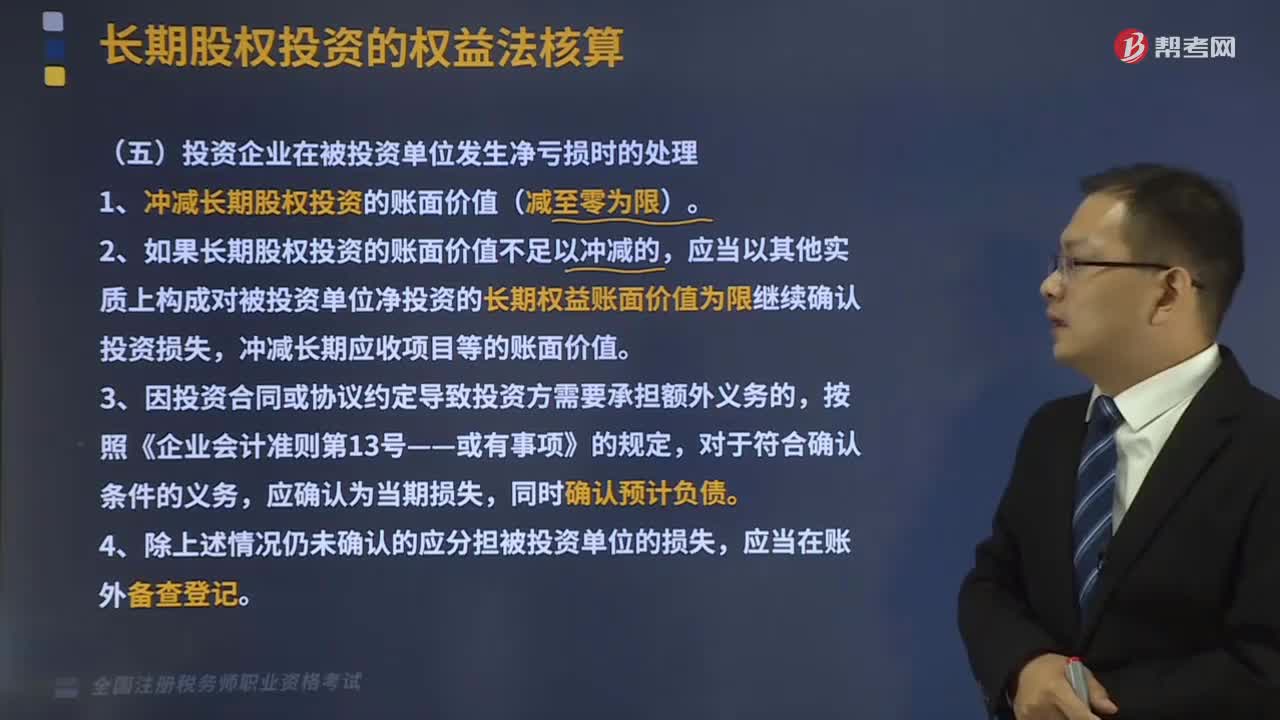

投資企業(yè)在被投資單位發(fā)生凈虧損時該怎么處理?

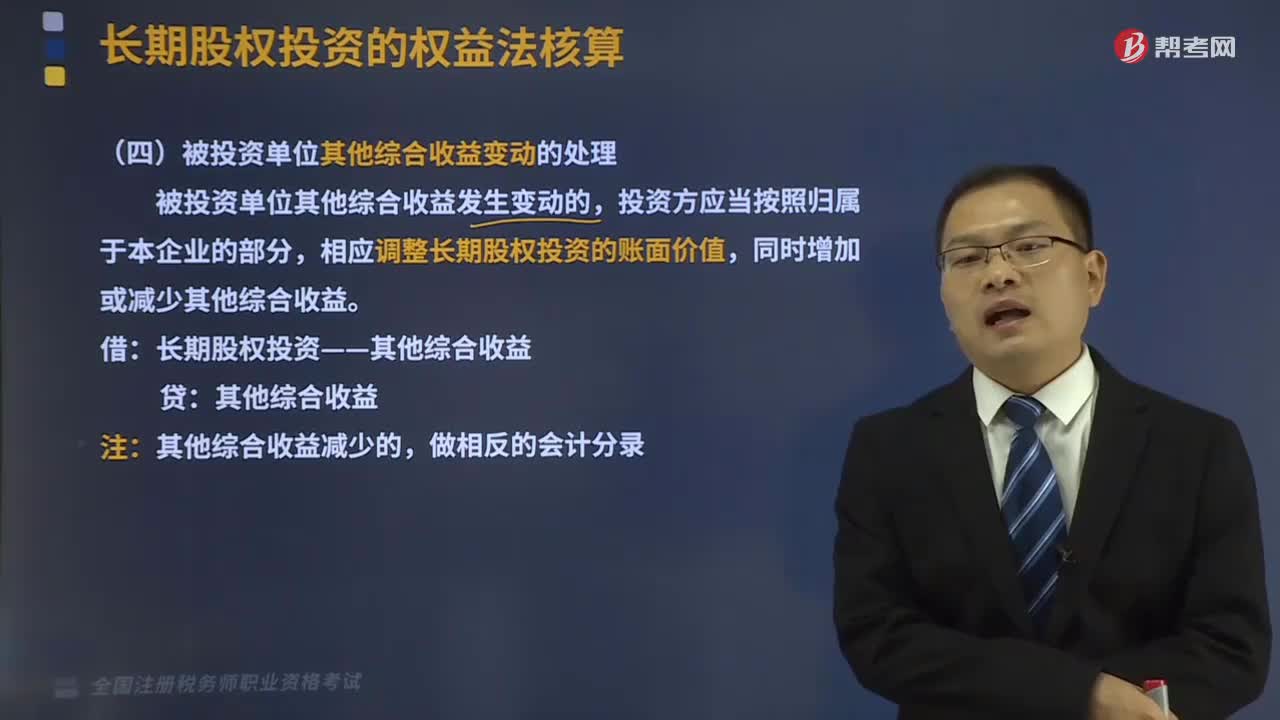

被投資單位其他綜合收益變動的處理是怎樣的?

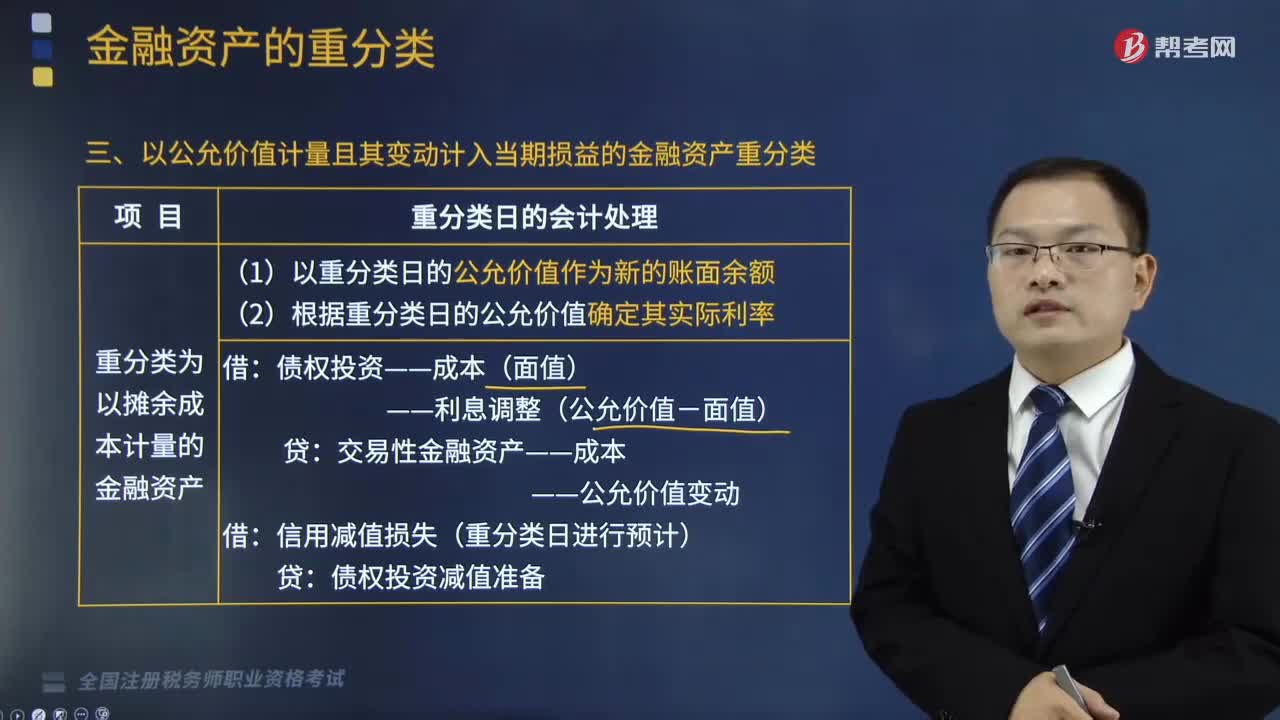

以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)重分類是怎樣的?

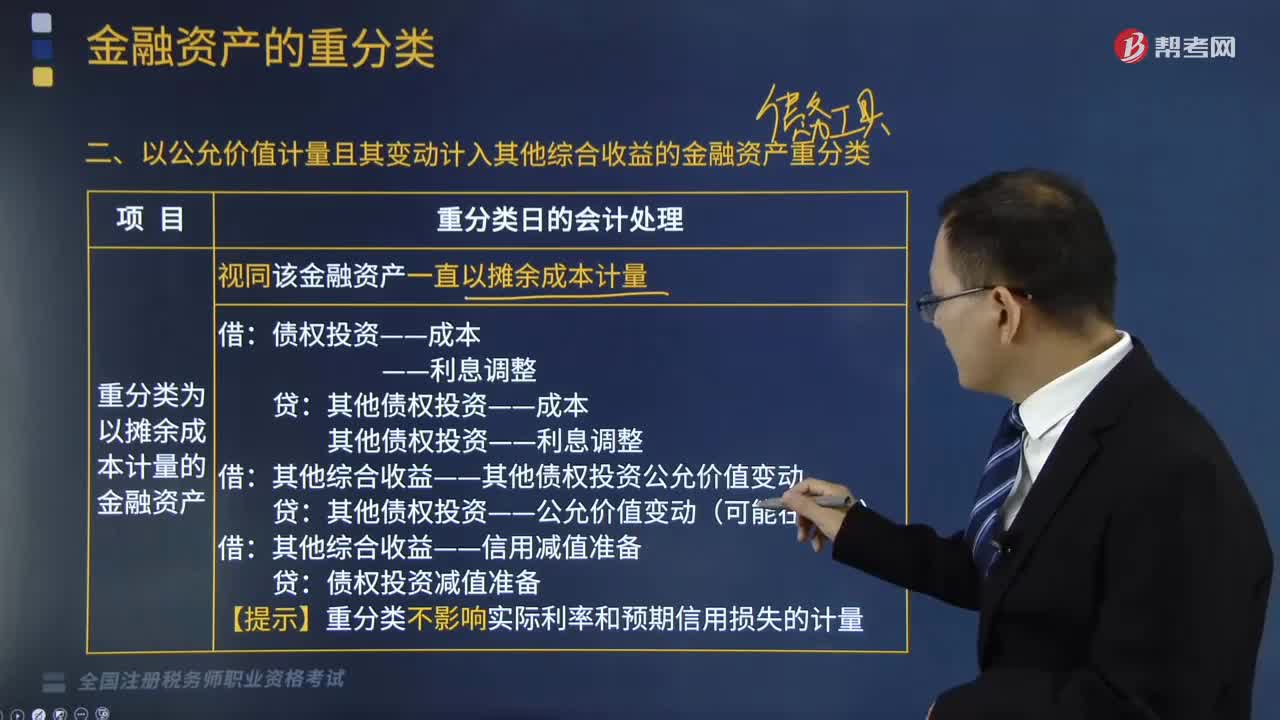

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?

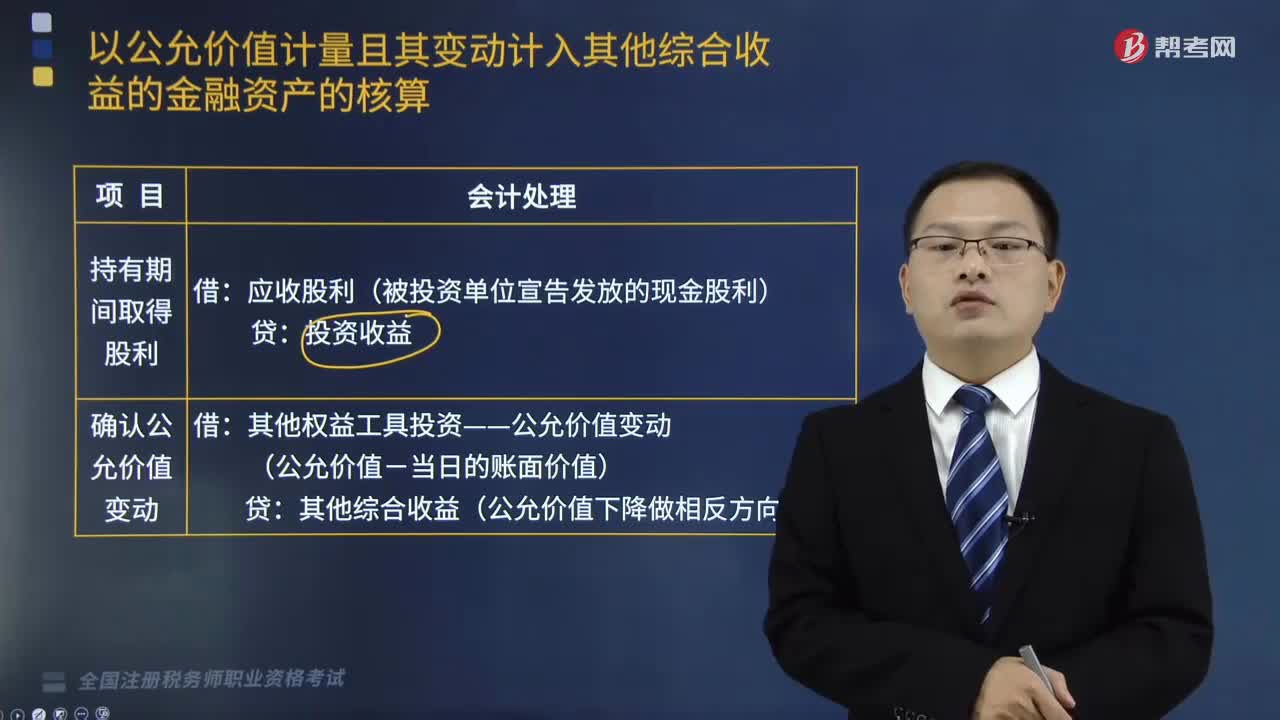

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權(quán)益工具包括什么?

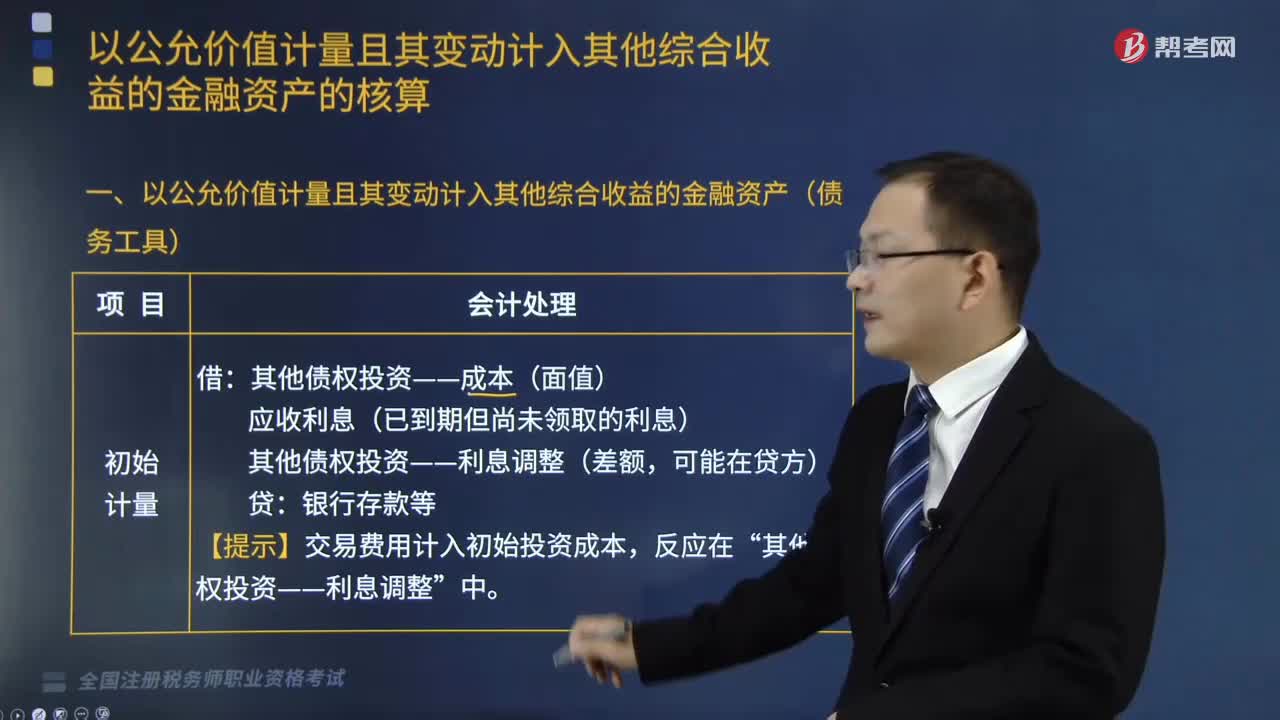

以公允價值計量的金融資產(chǎn)債務(wù)工具有哪些?

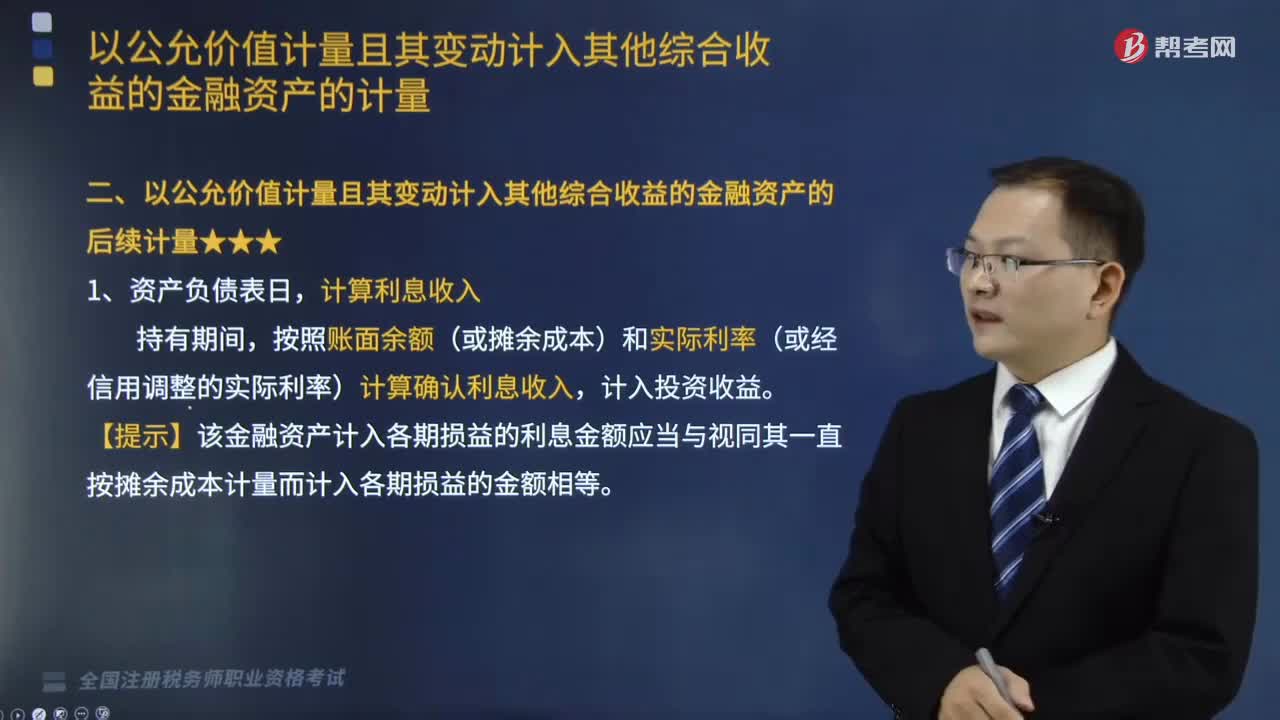

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量是怎樣的?

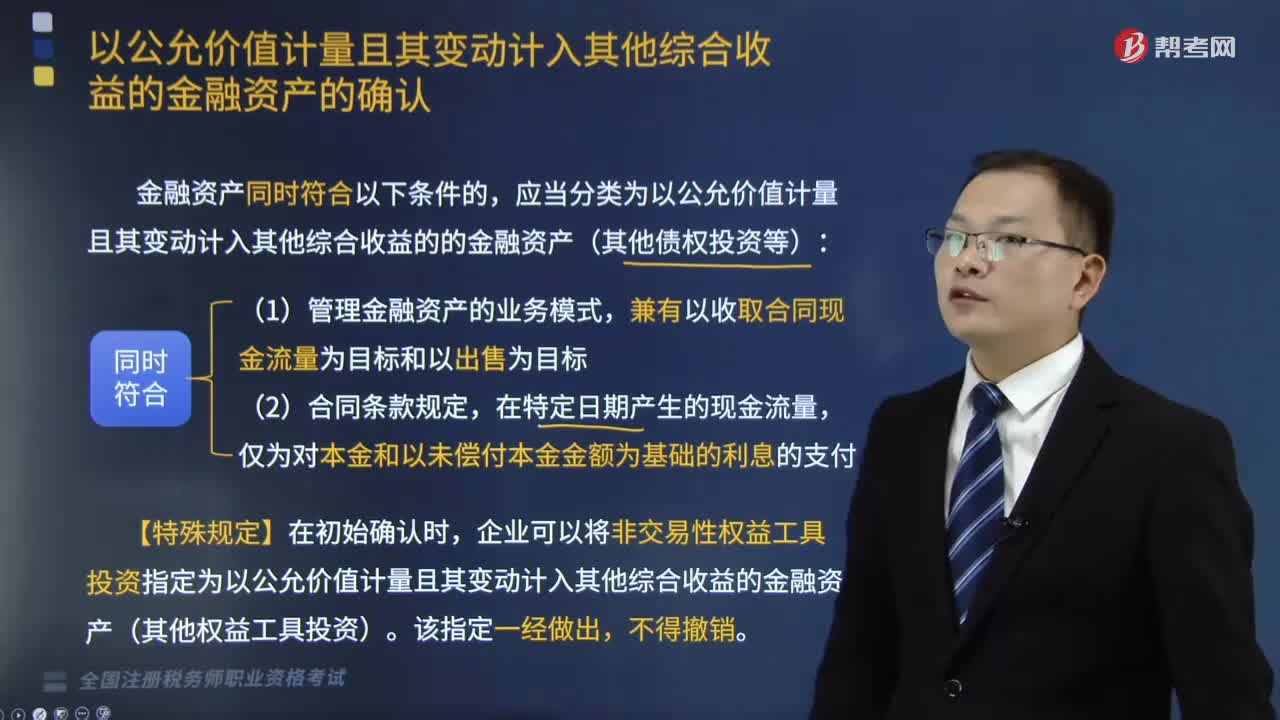

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認(rèn)?

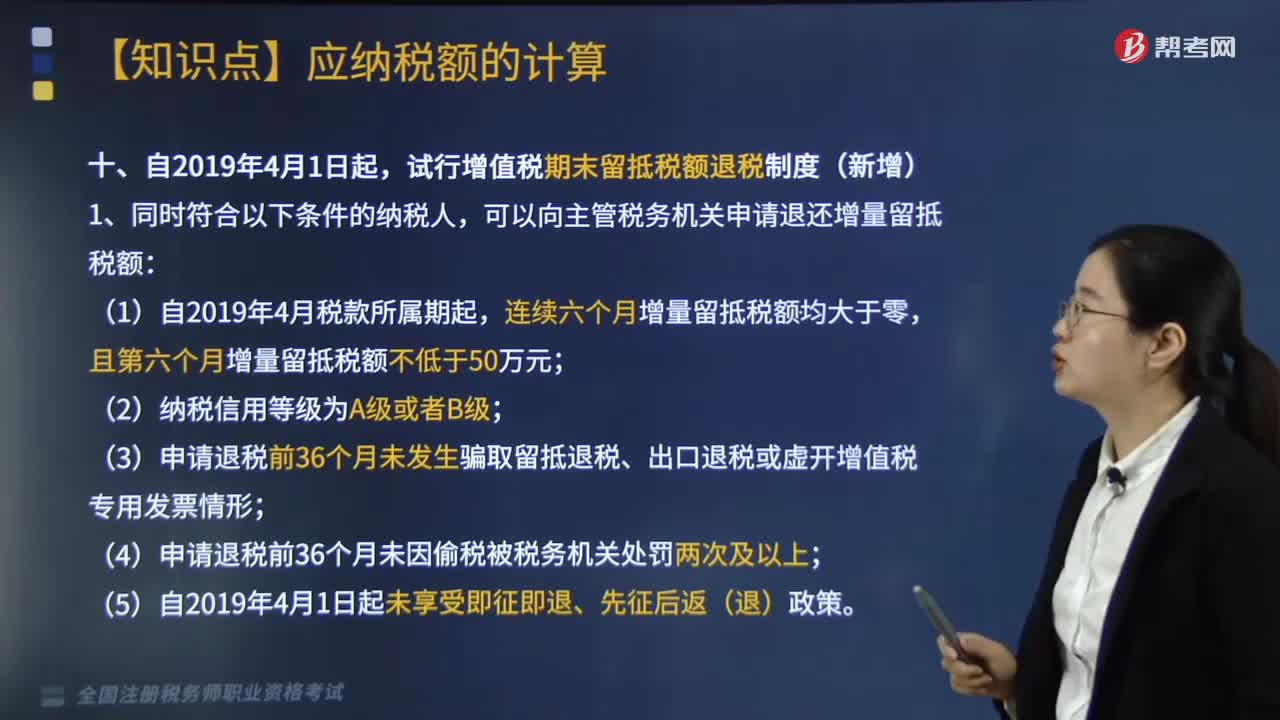

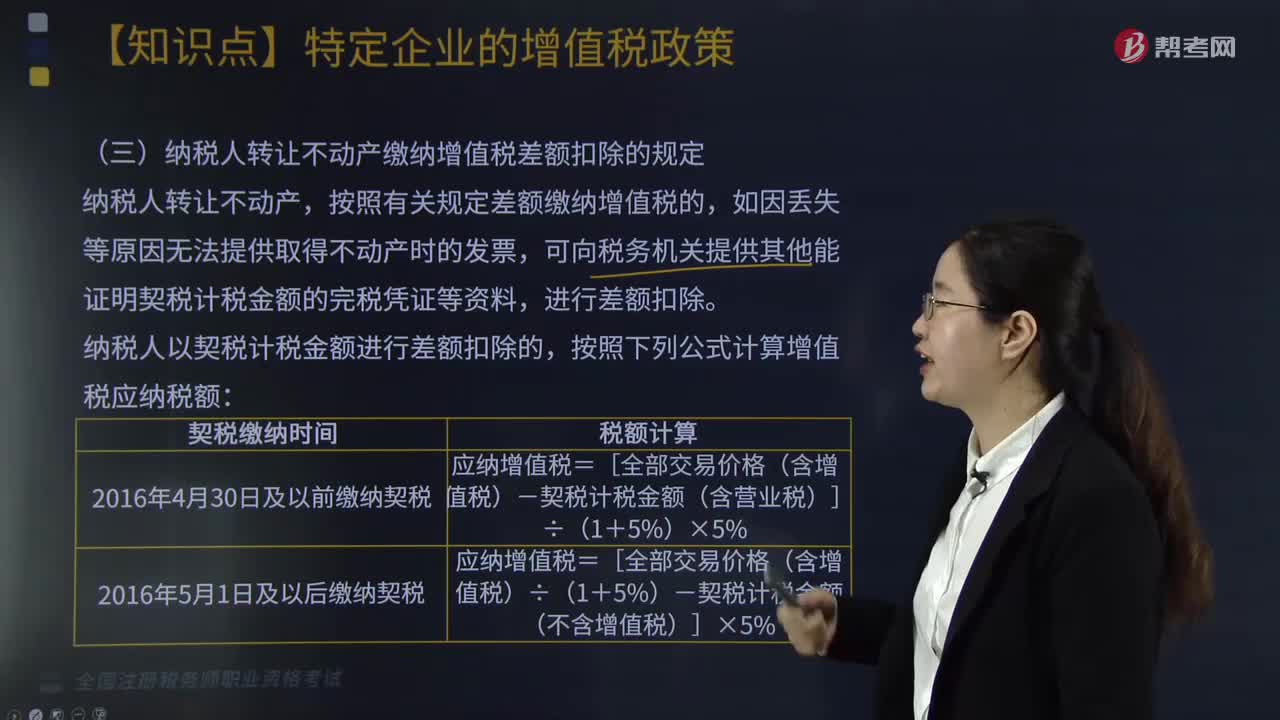

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的規(guī)定是什么?