稅務(wù)師職業(yè)資格考試相關(guān)視頻

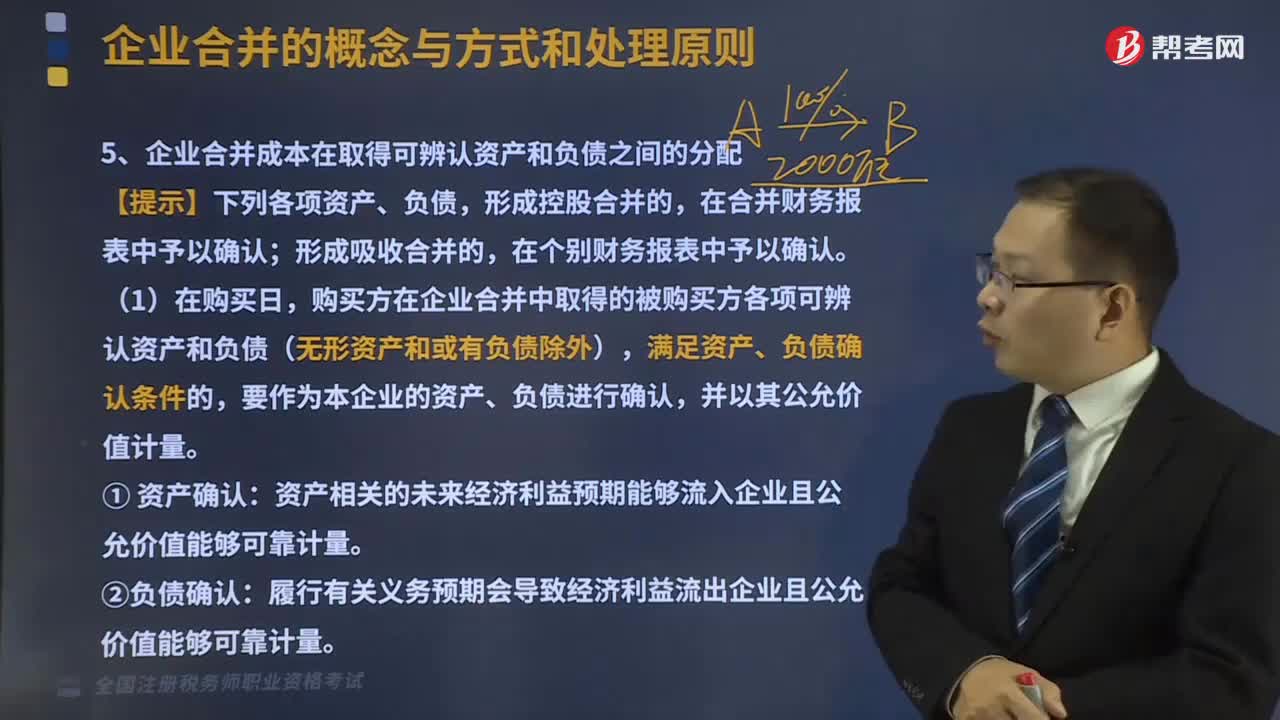

企業(yè)合并成本在取得可辨認資產(chǎn)和負債之間如何分配?

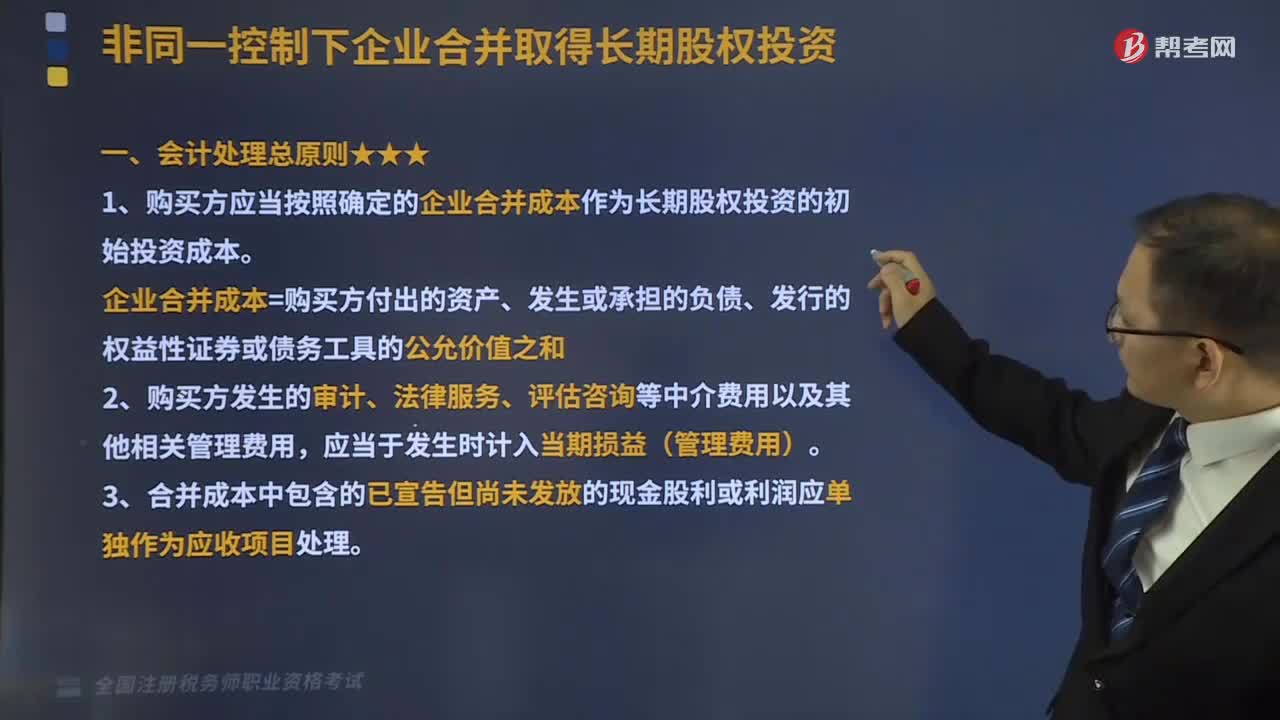

確定企業(yè)合并成本是指什么?

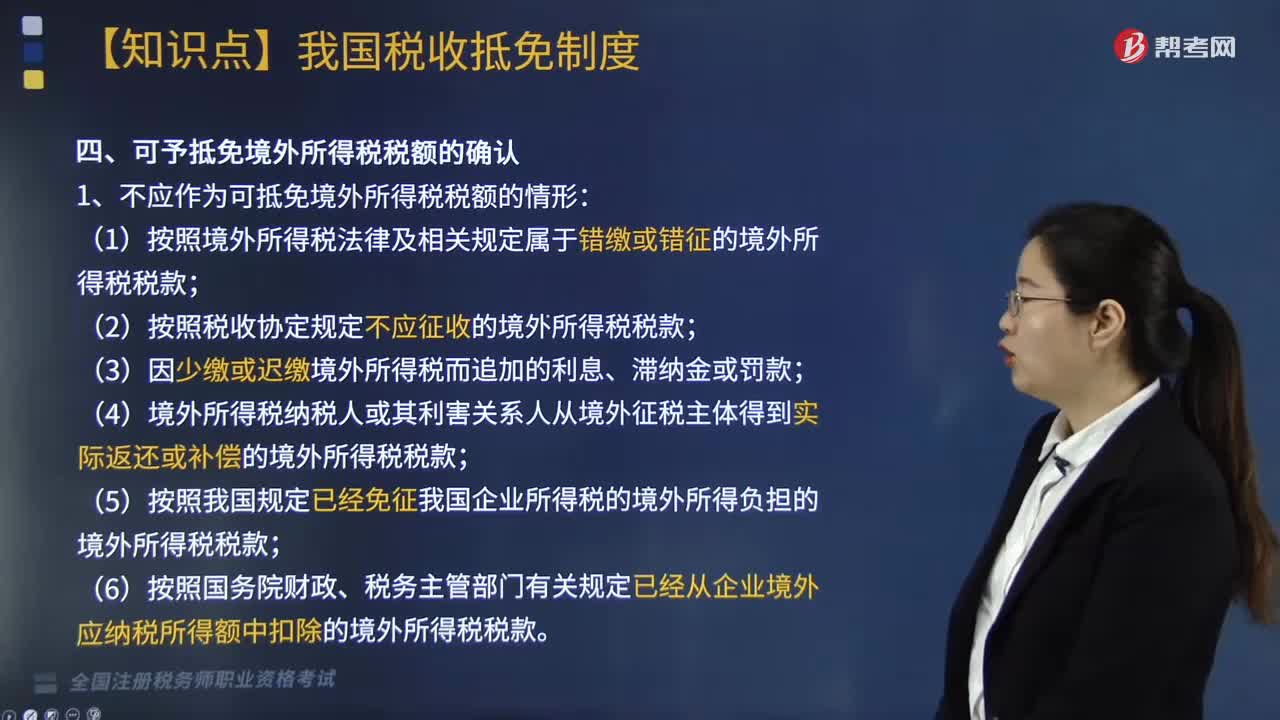

可予抵免境外所得稅稅額如何確認?

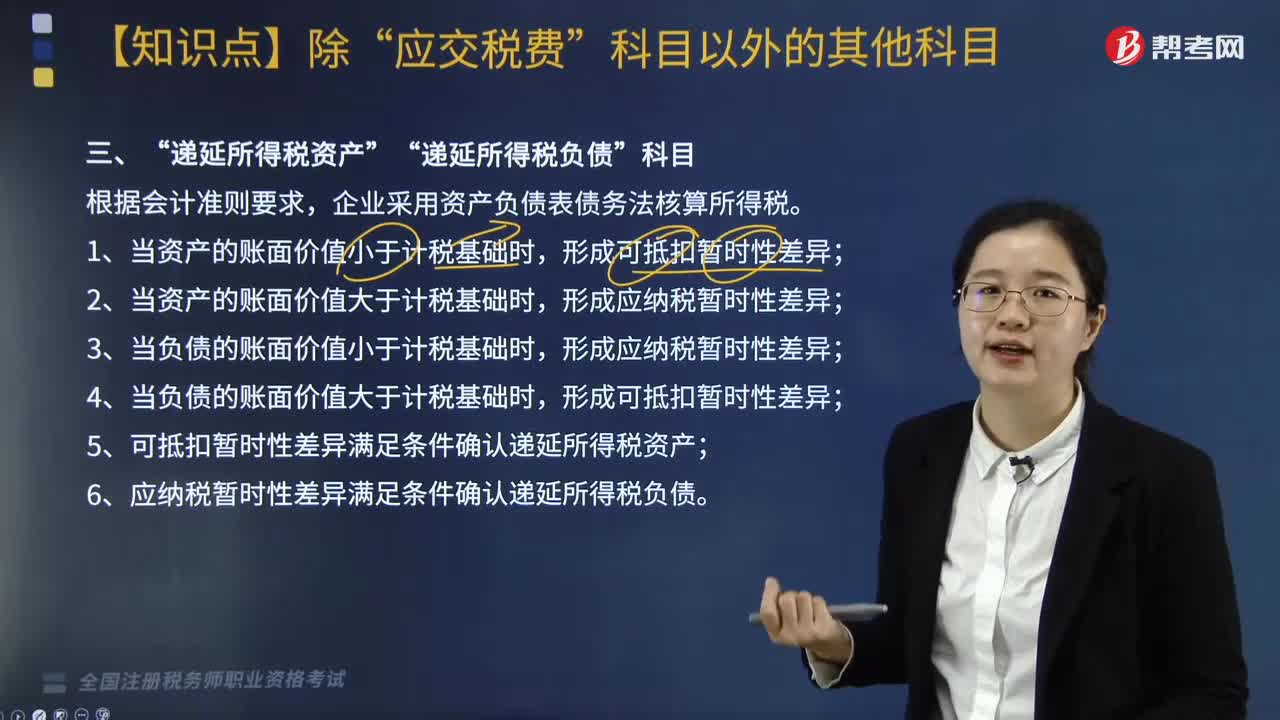

“遞延所得稅資產(chǎn)”和“遞延所得稅負債”科目應(yīng)如何核算?

非同一控制下企業(yè)合并取得長期股權(quán)投資會計處理總原則是什么?

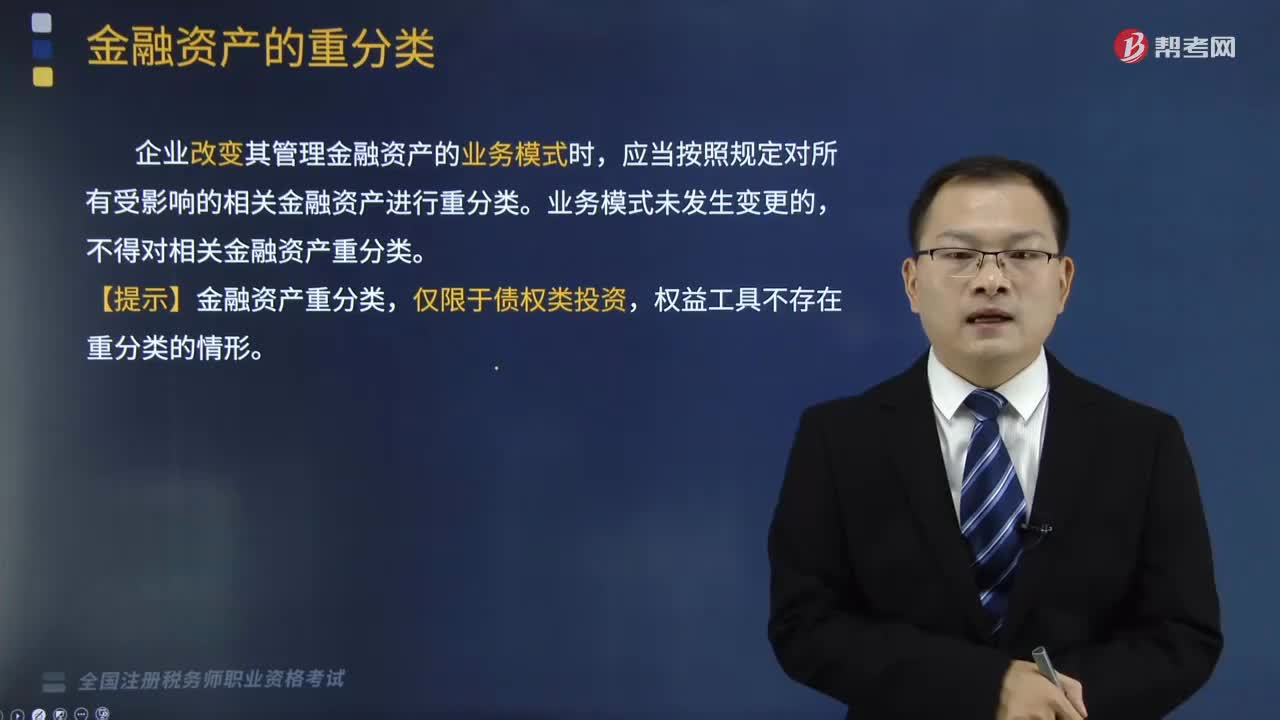

以攤余成本計量的金融資產(chǎn)如何重分類?

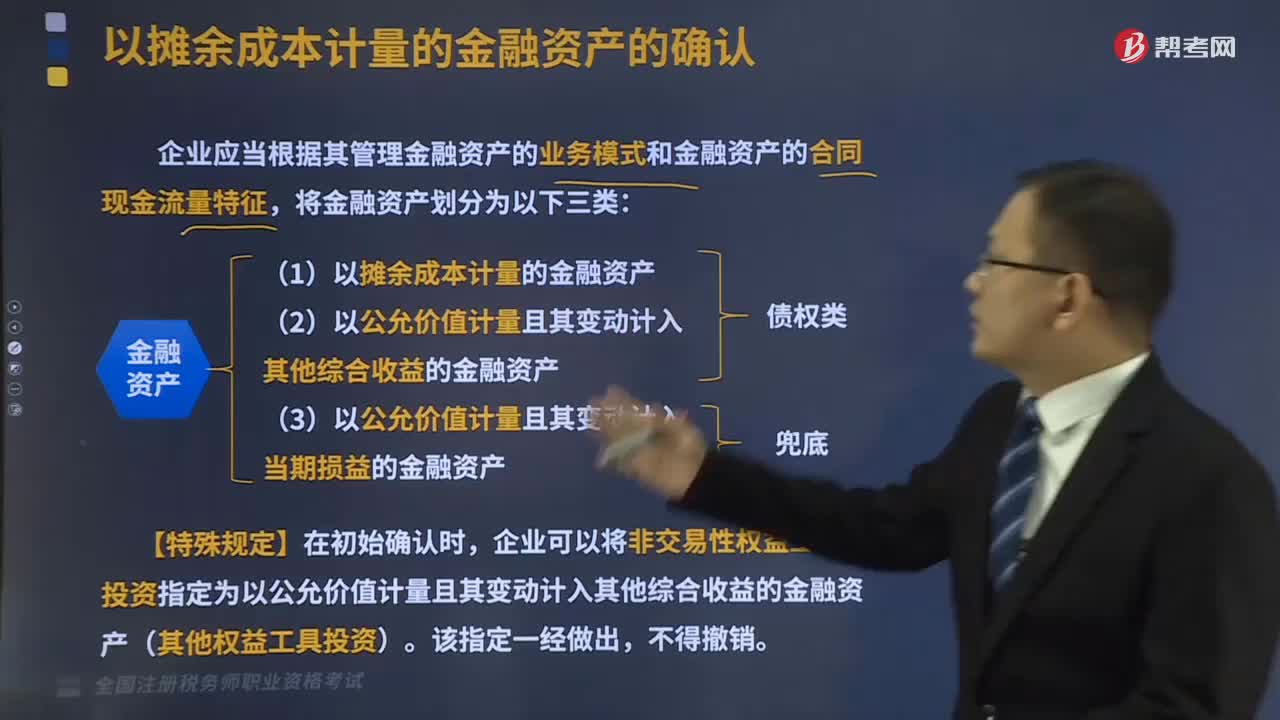

以攤余成本計量的金融資產(chǎn)如何確認?

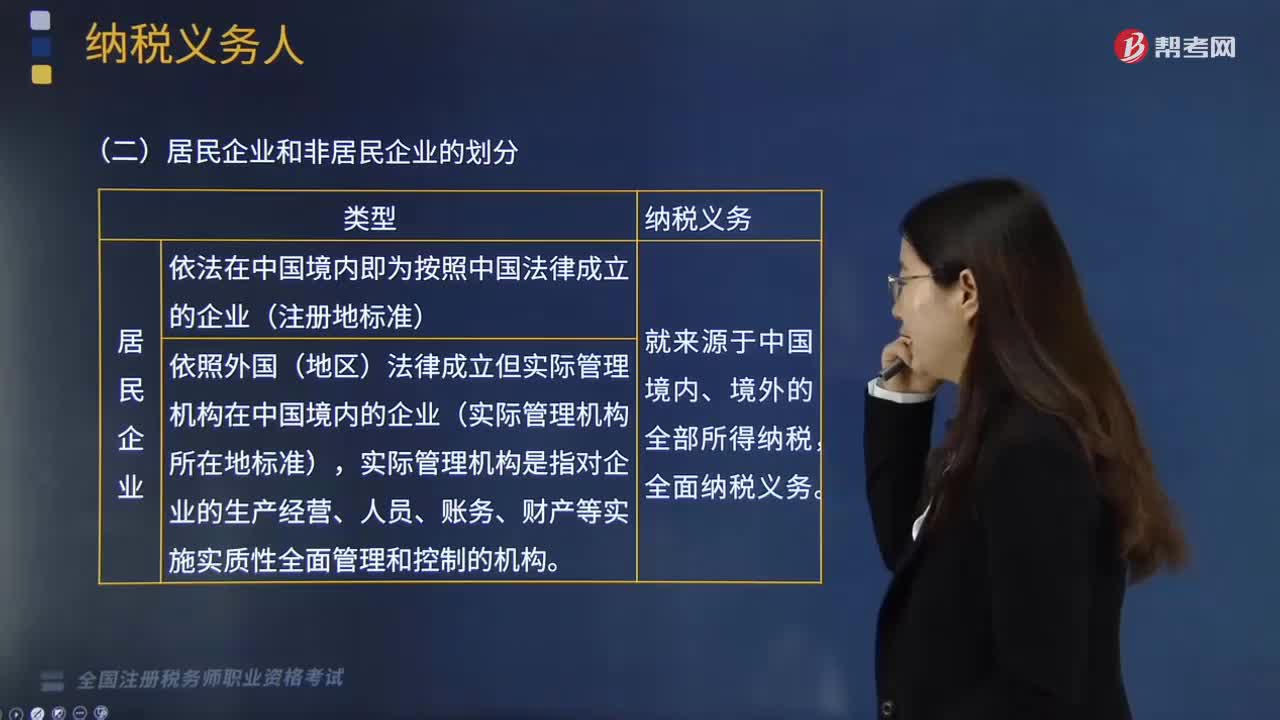

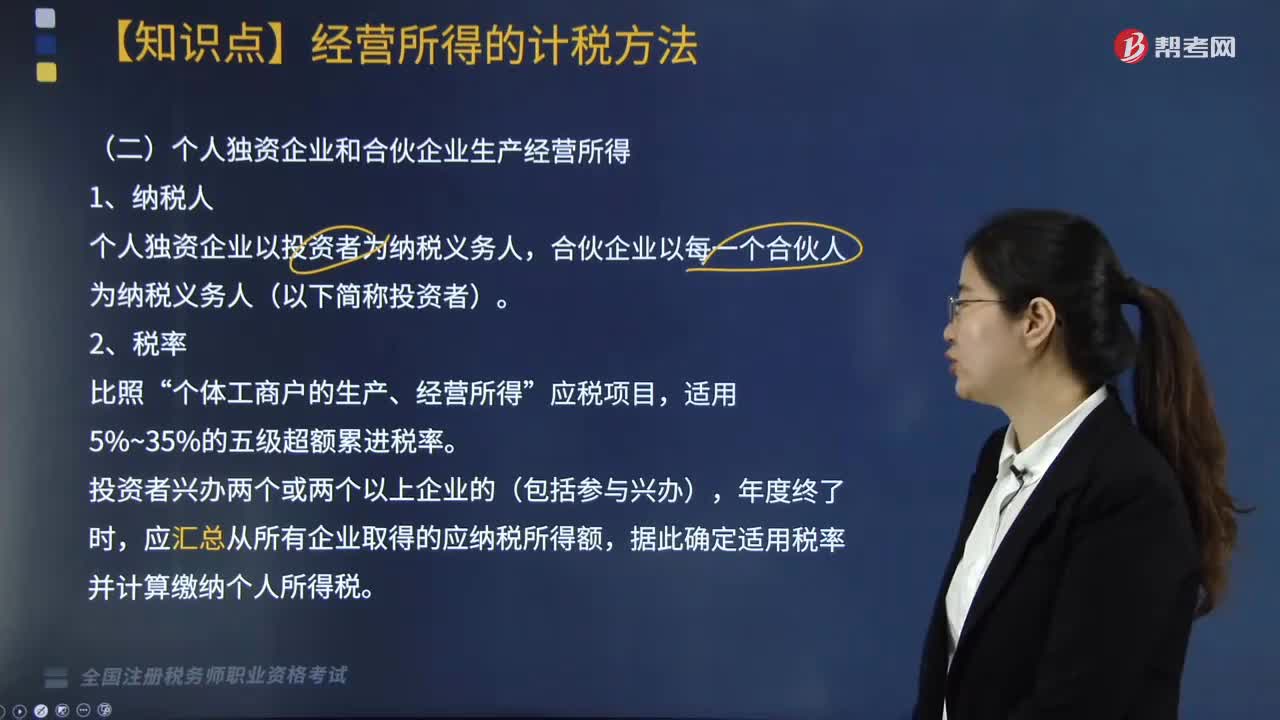

個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?

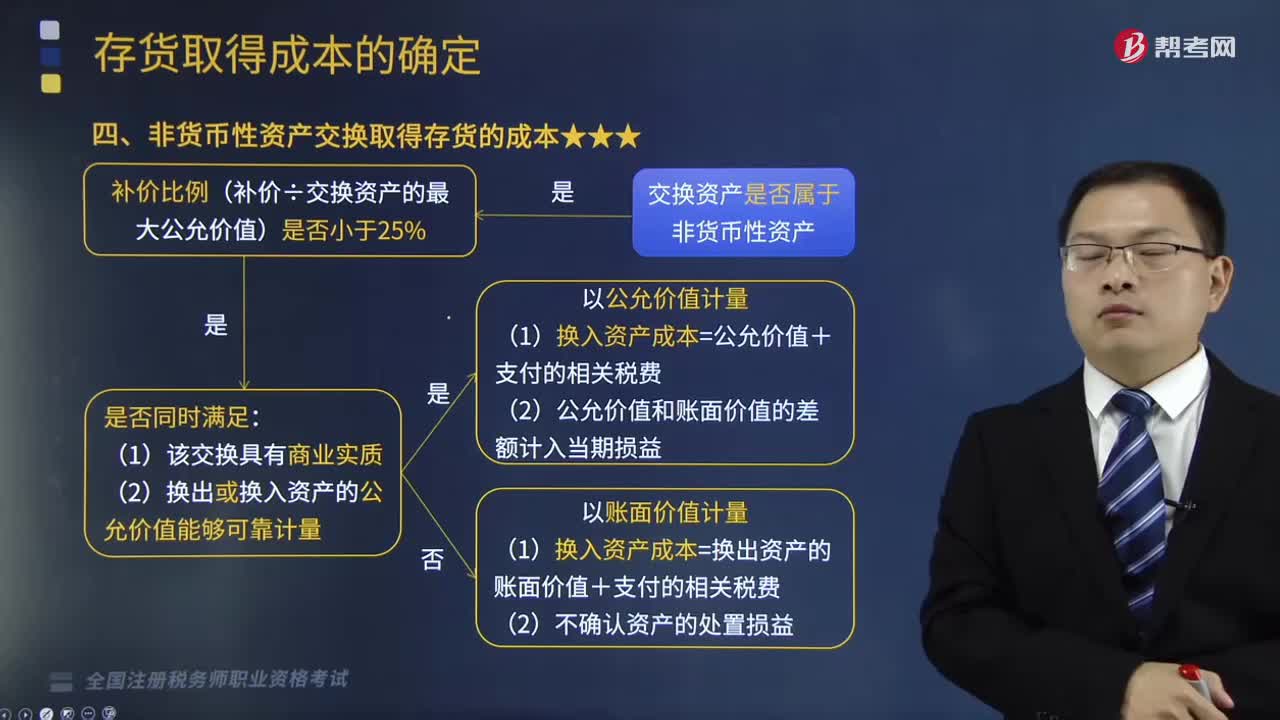

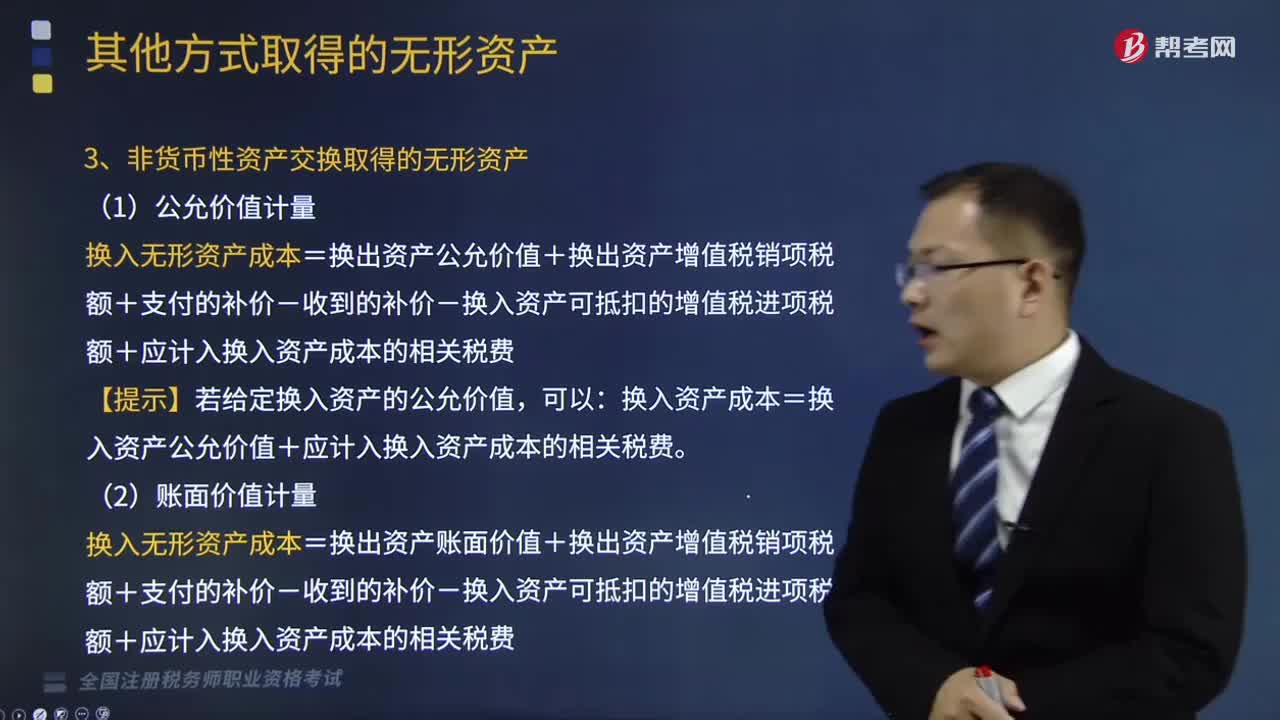

非貨幣性資產(chǎn)交換取得和債務(wù)重組取得的無形資產(chǎn)是怎樣的?

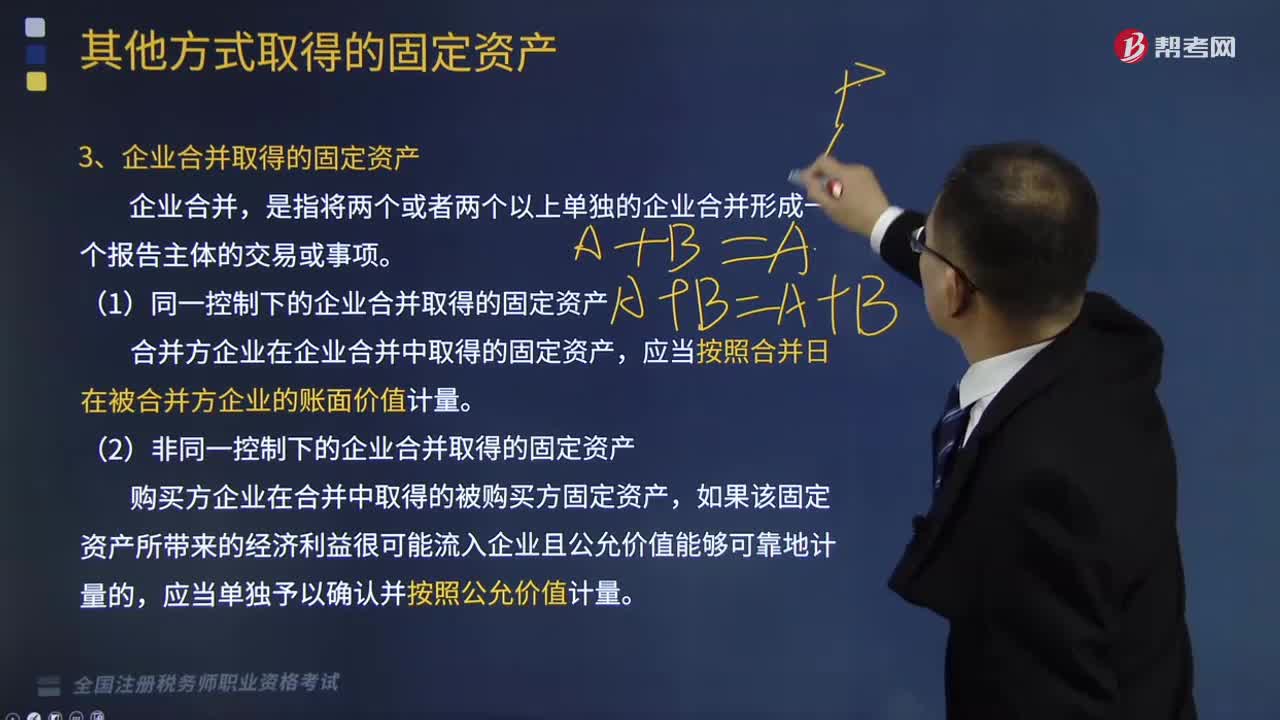

企業(yè)合并取得的固定資產(chǎn)和盤盈的固定資產(chǎn)分別是什么?

居民企業(yè)報告境外投資和所得信息如何管理?

合伙企業(yè)所得稅的征收管理是如何計算的?