-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

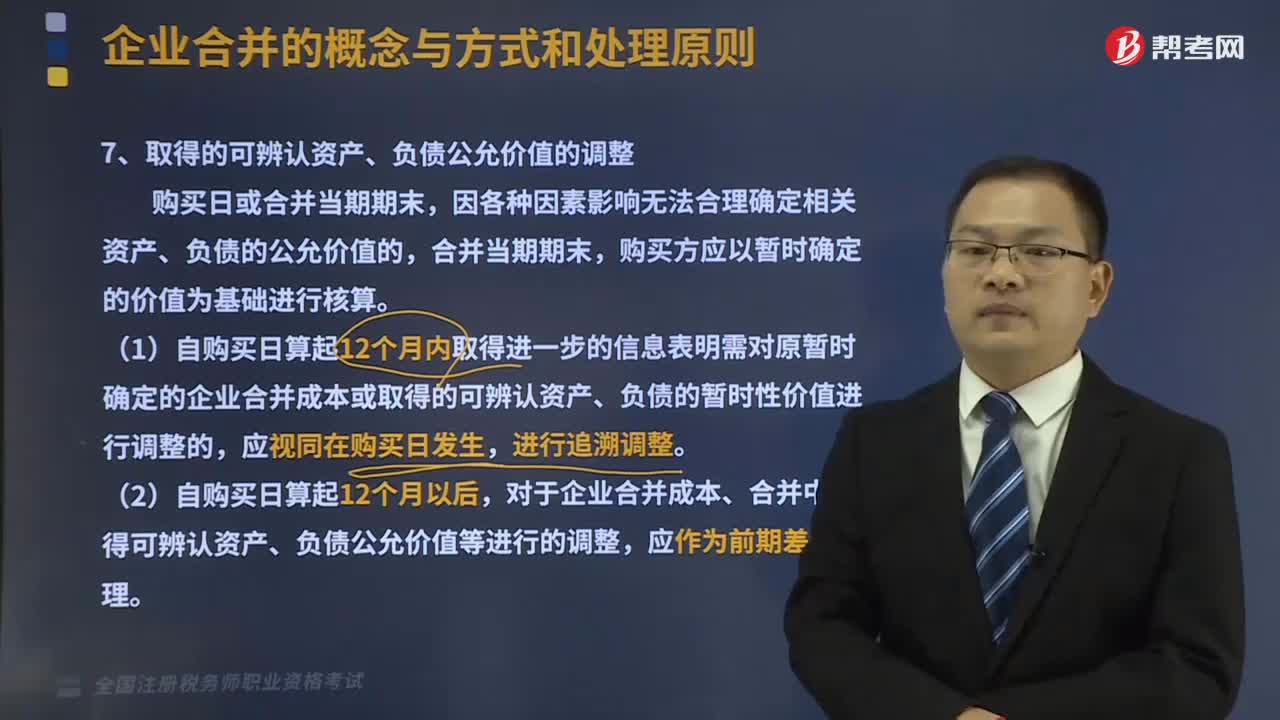

取得的可辨認資產(chǎn)、負債公允價值的調(diào)整是怎樣的?

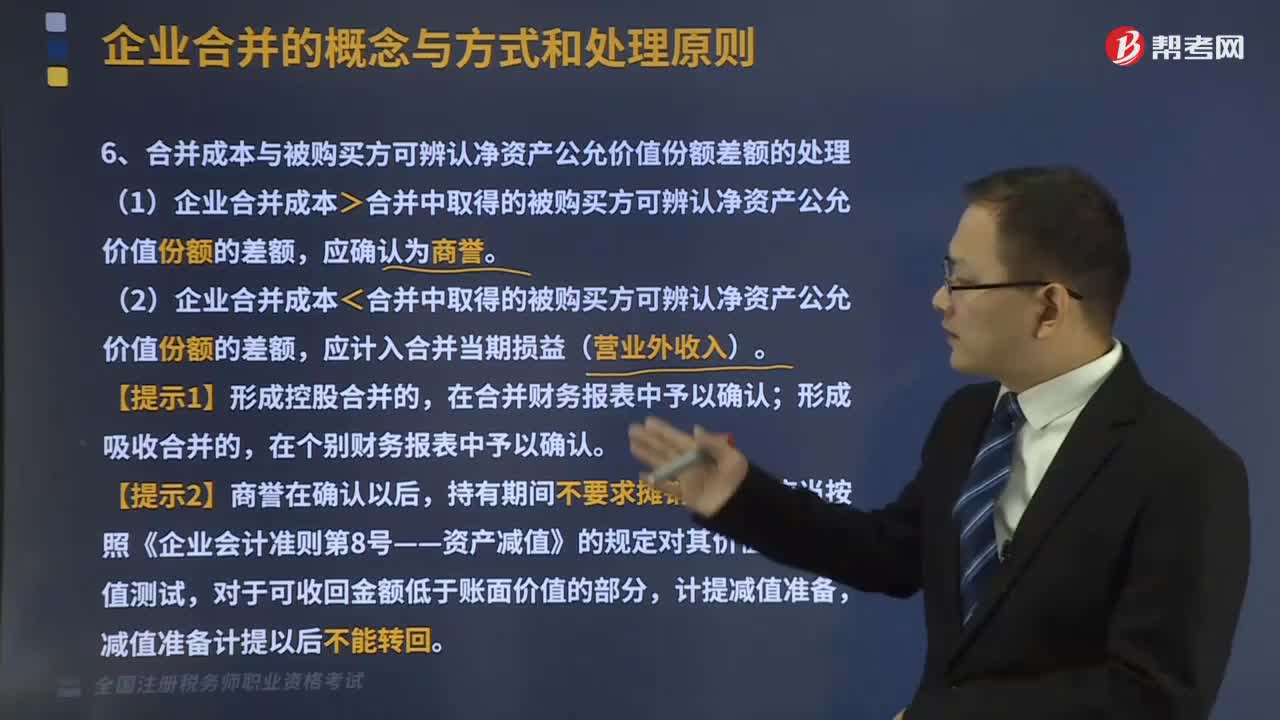

合并成本與被購買方可辨認凈資產(chǎn)公允價值份額差額怎么處理?

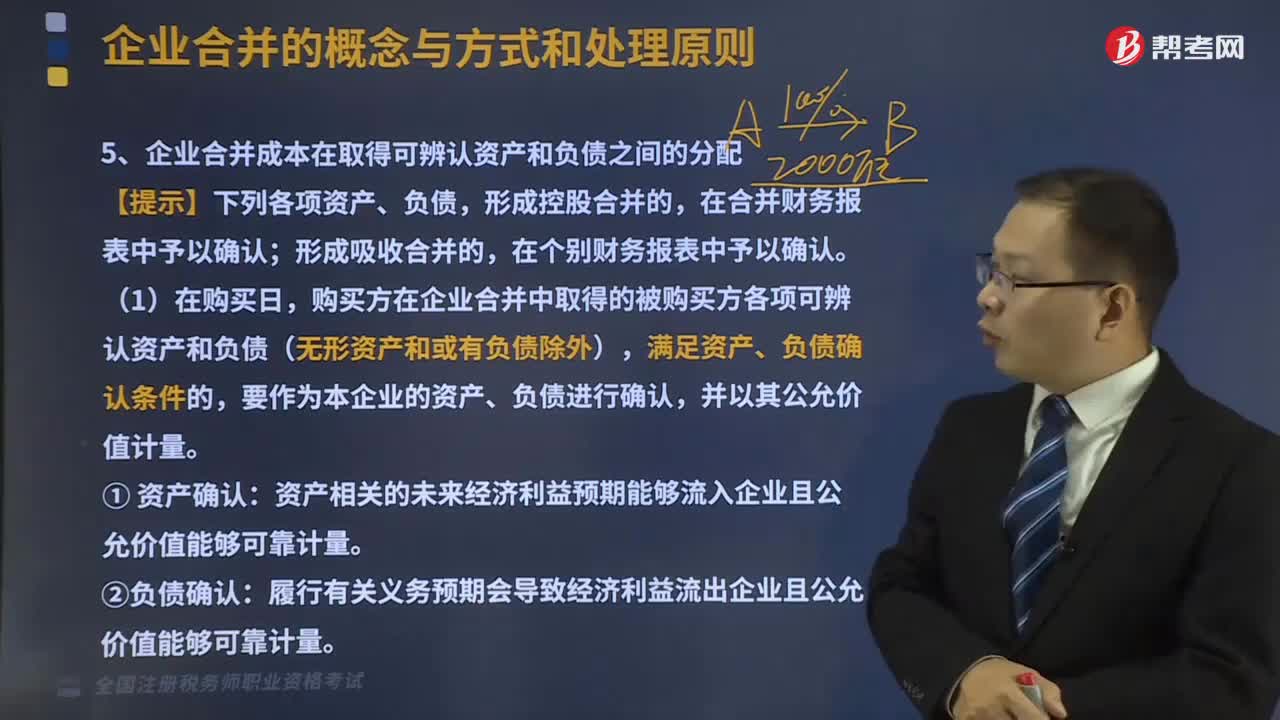

企業(yè)合并成本在取得可辨認資產(chǎn)和負債之間如何分配?

取得現(xiàn)金股利或利潤的處理是怎樣的?

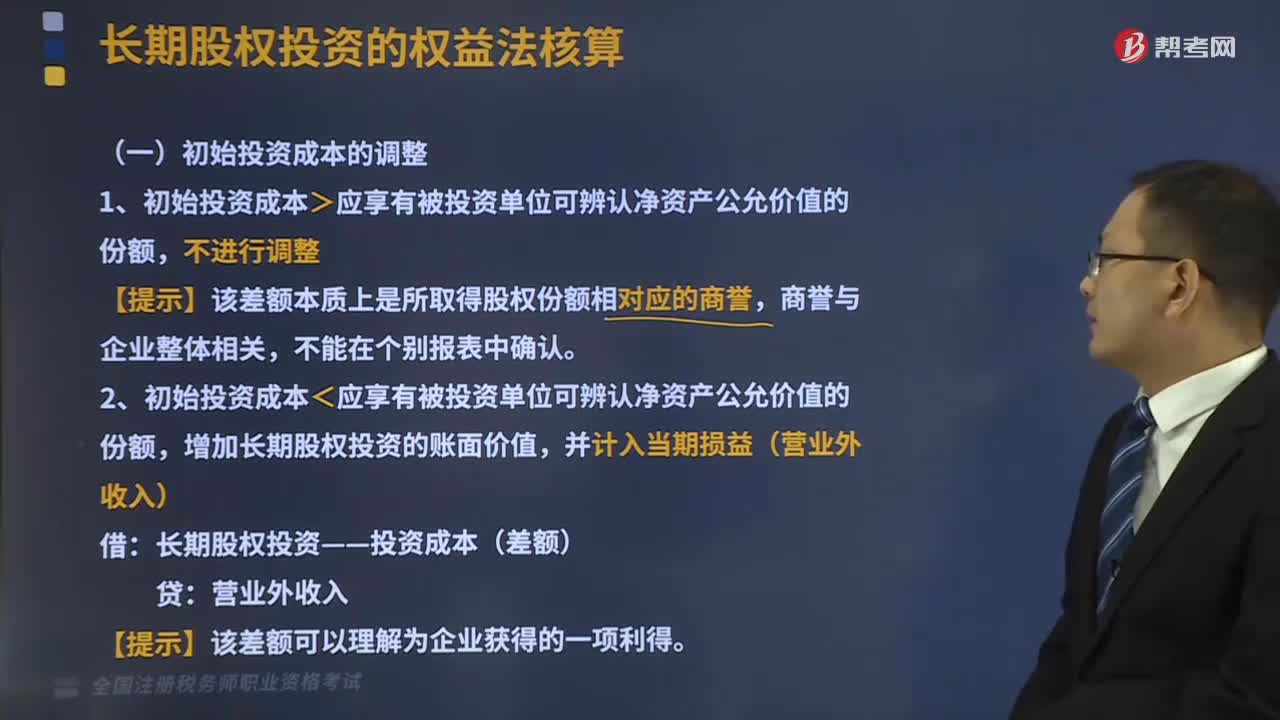

初始投資成本是怎么調(diào)整的?

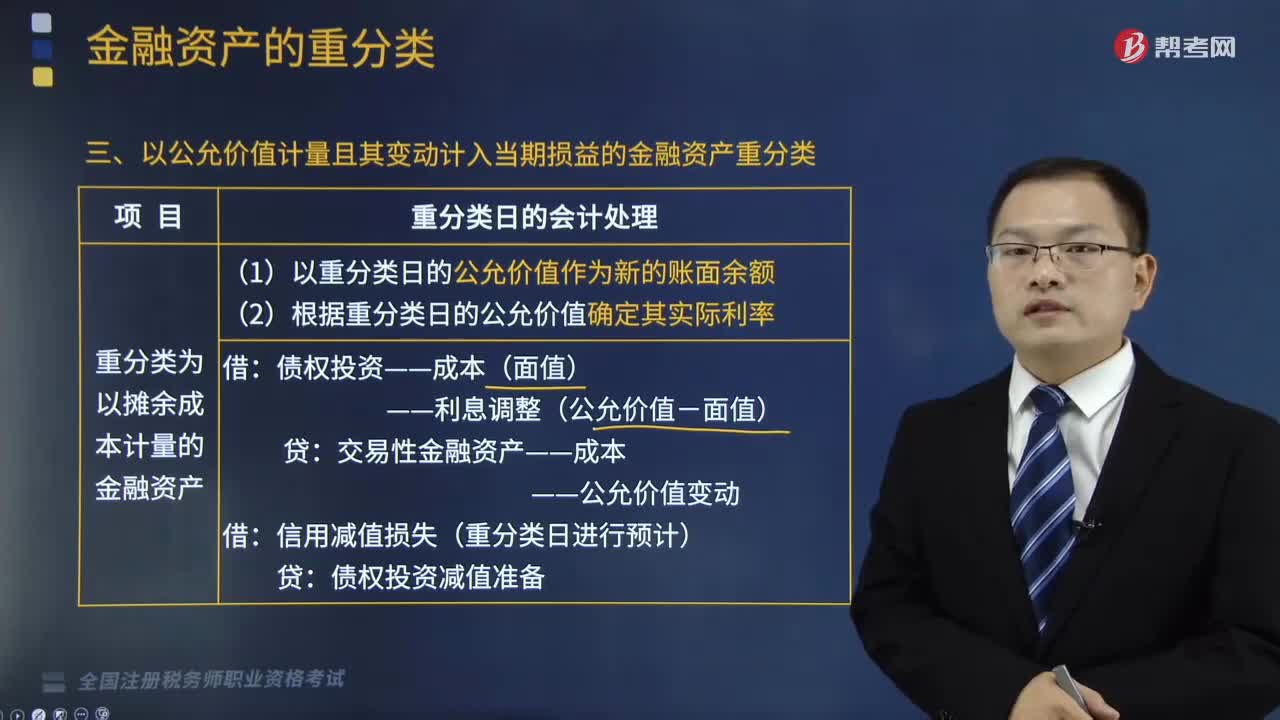

以公允價值計量且其變動計入當期損益的金融資產(chǎn)重分類是怎樣的?

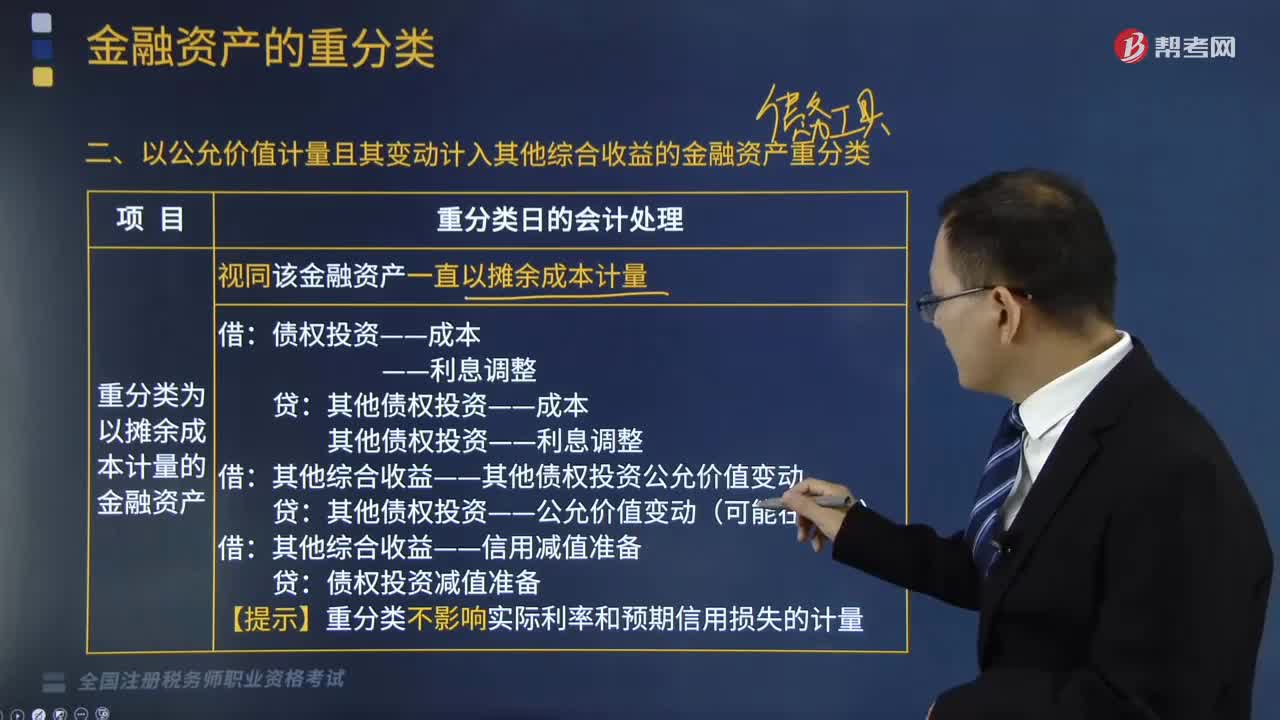

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?

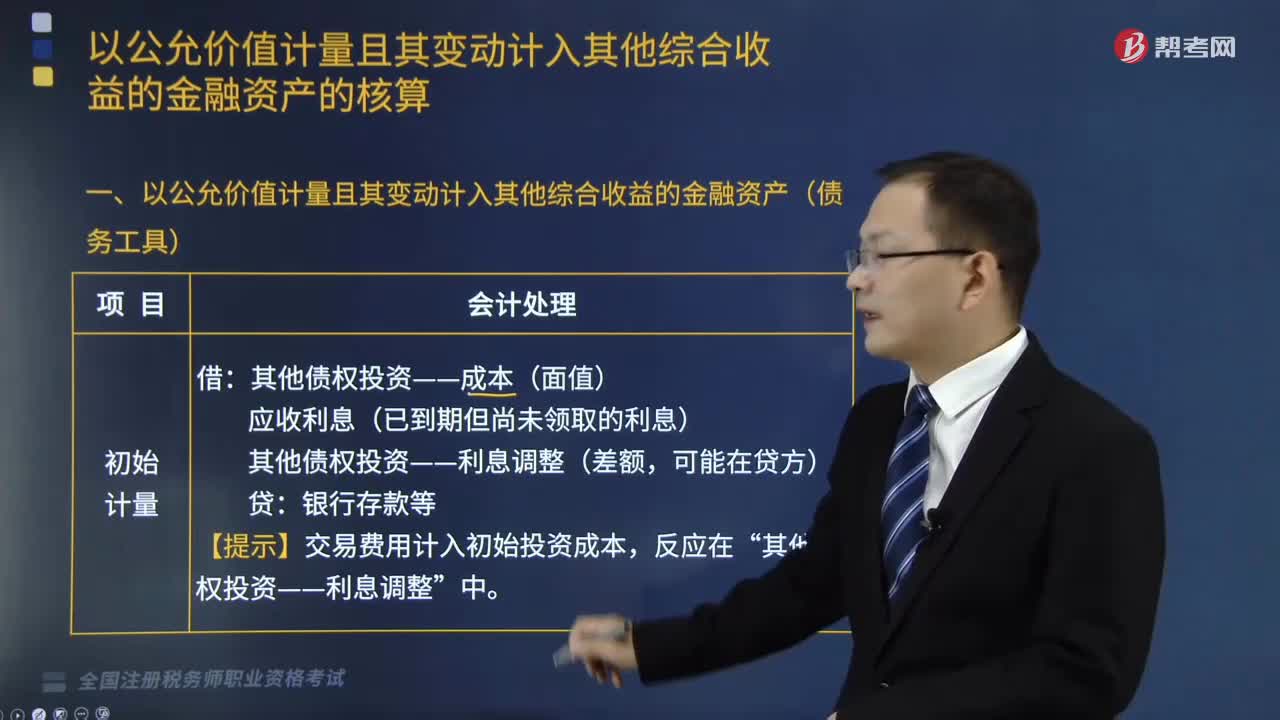

以公允價值計量的金融資產(chǎn)債務(wù)工具有哪些?

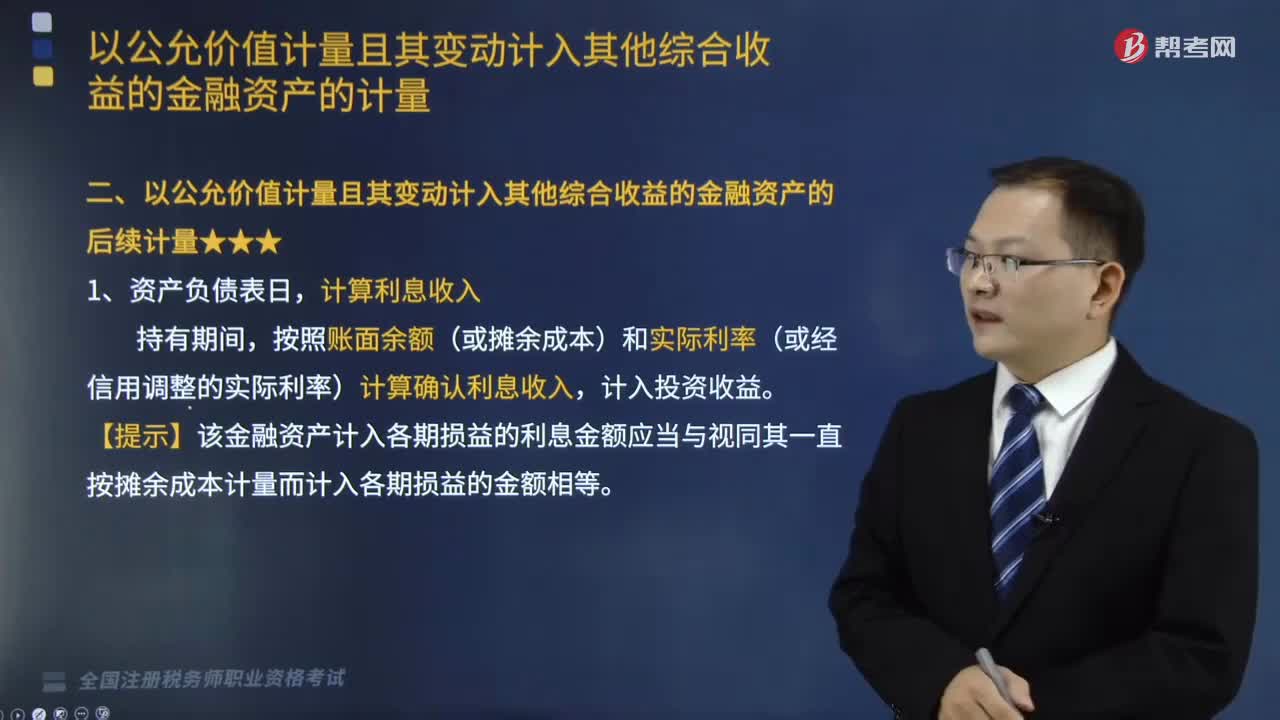

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量是怎樣的?

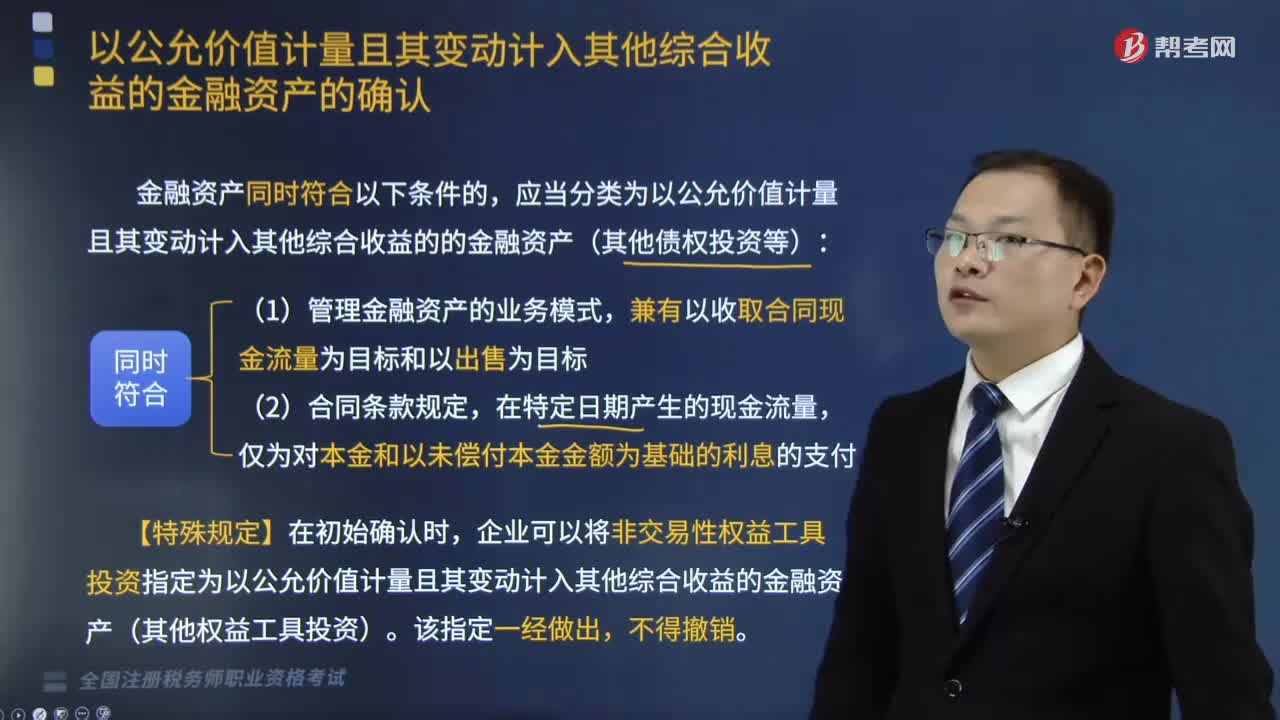

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認?

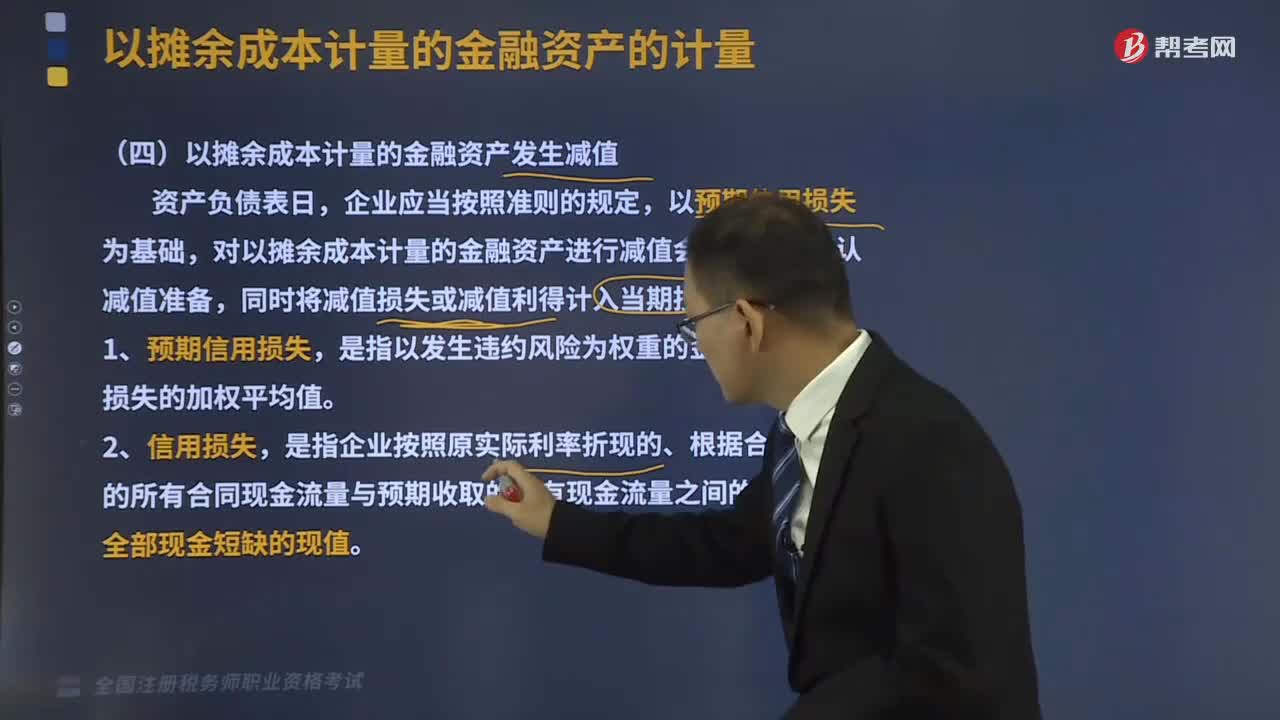

以攤余成本計量的金融資產(chǎn)發(fā)生減值是怎樣的?

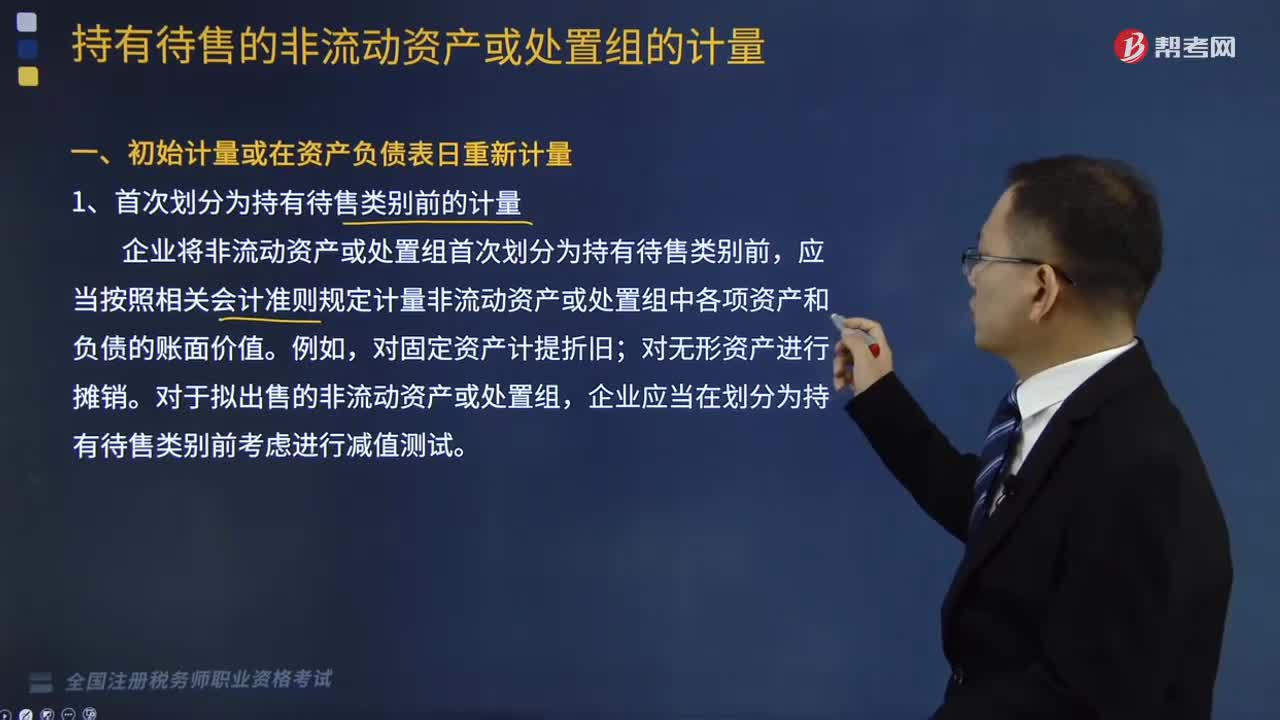

初始計量或在資產(chǎn)負債表日重新計量是怎樣的?

02:45

02:45

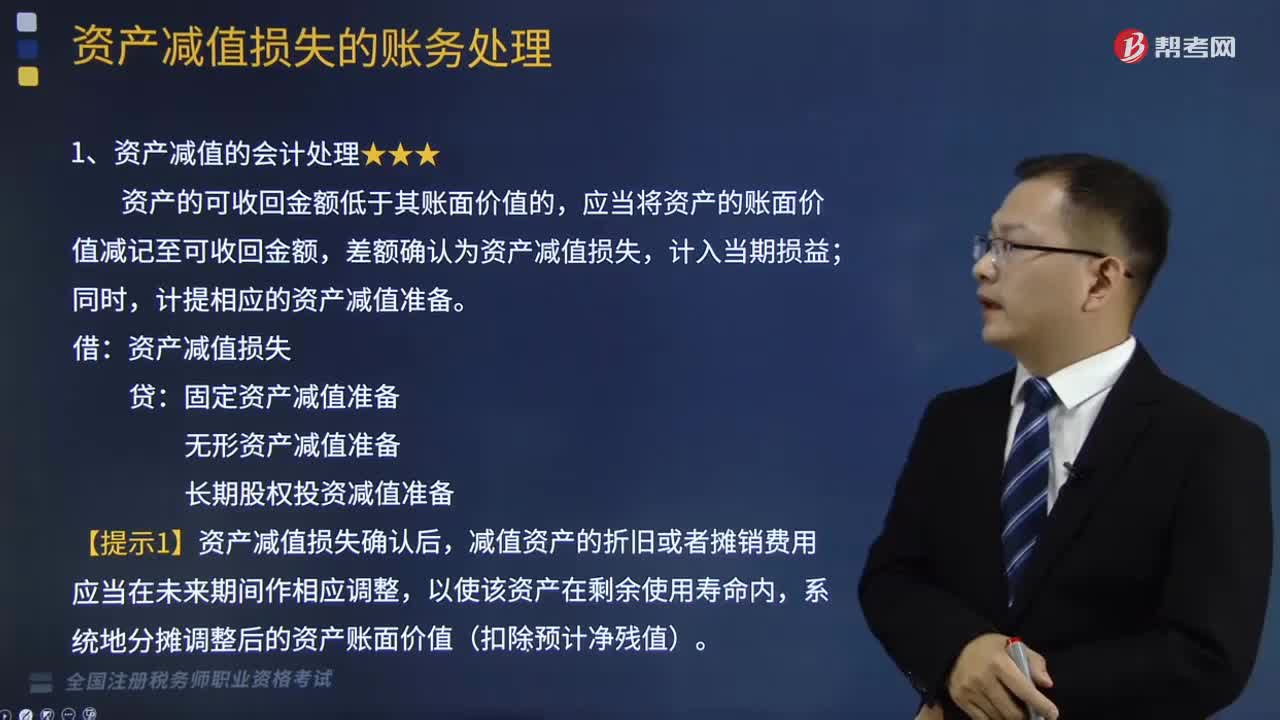

資產(chǎn)減值的會計處理是怎樣的?:資產(chǎn)減值的會計處理是怎樣的?資產(chǎn)減值,是指資產(chǎn)的可收回金額低于其賬面價值。這里的資產(chǎn),資產(chǎn)的可收回金額低于其賬面價值的,應(yīng)當將資產(chǎn)的賬面價值減記至可收回金額,差額確認為資產(chǎn)減值損失,計提相應(yīng)的資產(chǎn)減值準備。資產(chǎn)減值損失:固定資產(chǎn)減值準備,無形資產(chǎn)減值準備,長期股權(quán)投資減值準備。【提示1】資產(chǎn)減值損失確認后,減值資產(chǎn)的折舊或者攤銷費用應(yīng)當在未來期間作相應(yīng)調(diào)整。

01:09

01:09

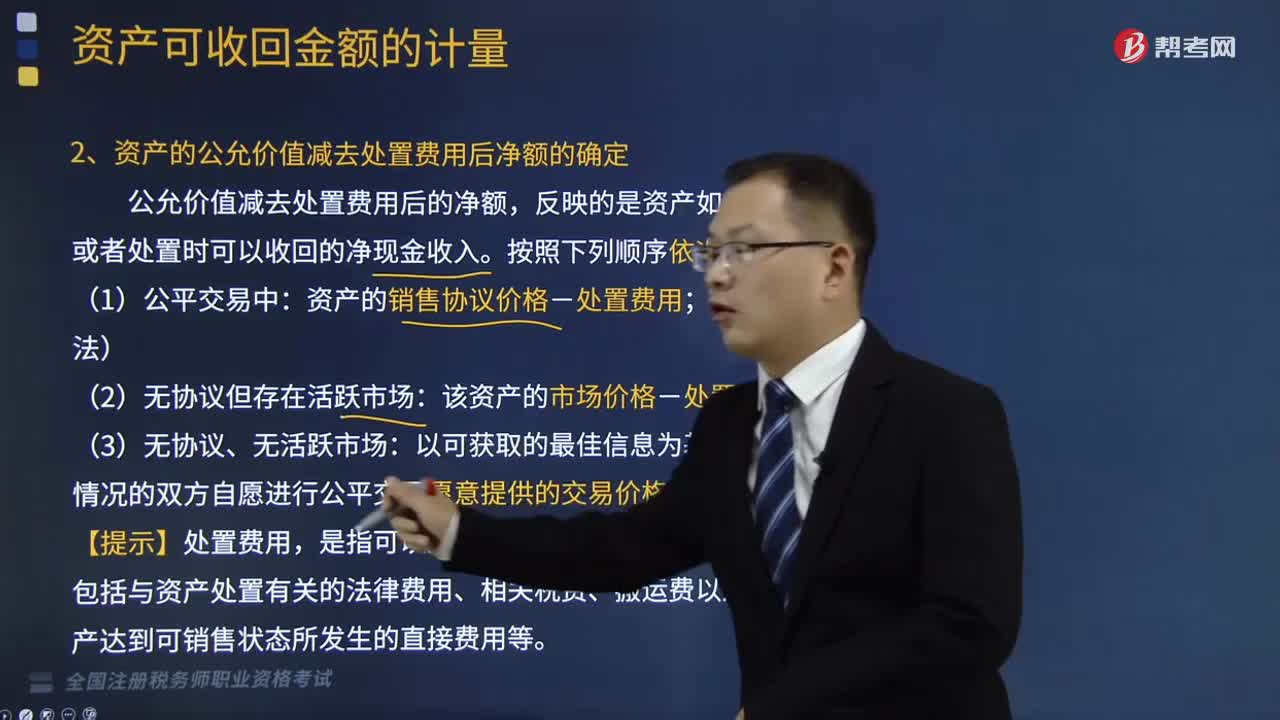

資產(chǎn)的公允價值減去處置費用后凈額該如何確定?:資產(chǎn)的公允價值減去處置費用后凈額該如何確定?公允價值減去處置費用后的凈額,反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入。(1)公平交易中:資產(chǎn)的銷售協(xié)議價格-處置費用;(2)無協(xié)議但存在活躍市場;該資產(chǎn)的市場價格-處置費用:熟悉情況的雙方自愿進行公平交易愿意提供的交易價格-處置費用,【提示】處置費用,是指可以直接歸屬于資產(chǎn)處置的增量成本。

02:02

02:02

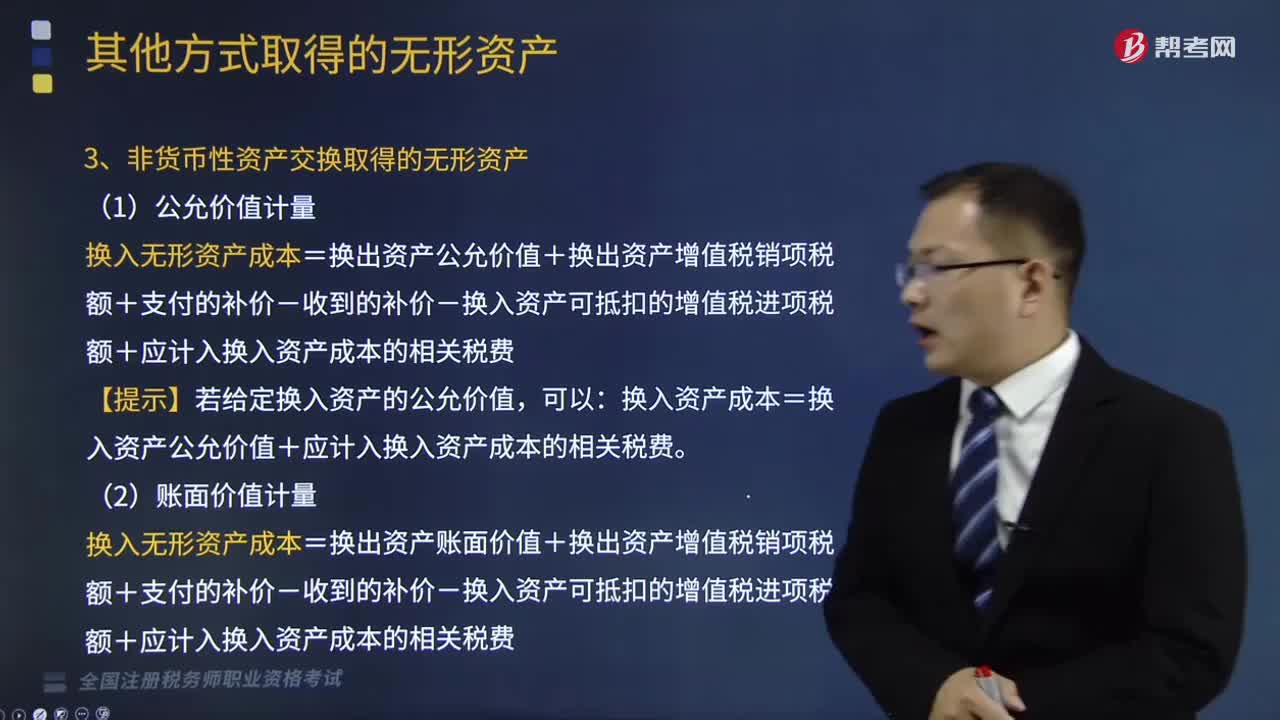

非貨幣性資產(chǎn)交換取得和債務(wù)重組取得的無形資產(chǎn)是怎樣的?:非貨幣性資產(chǎn)交換取得和債務(wù)重組取得的無形資產(chǎn)是怎樣的?應(yīng)按無形資產(chǎn)的公允價值入賬,企業(yè)接受政府補助而取得的無形資產(chǎn),應(yīng)按照所取得的無形資產(chǎn)的公允價值入賬。遞延收益(按公允價值)。3、非貨幣性資產(chǎn)交換取得的無形資產(chǎn),換入無形資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額+支付的補價-收到的補價-換入資產(chǎn)可抵扣的增值稅進項稅額+應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費。【提示】若給定換入資產(chǎn)的公允價值。

02:24

02:24

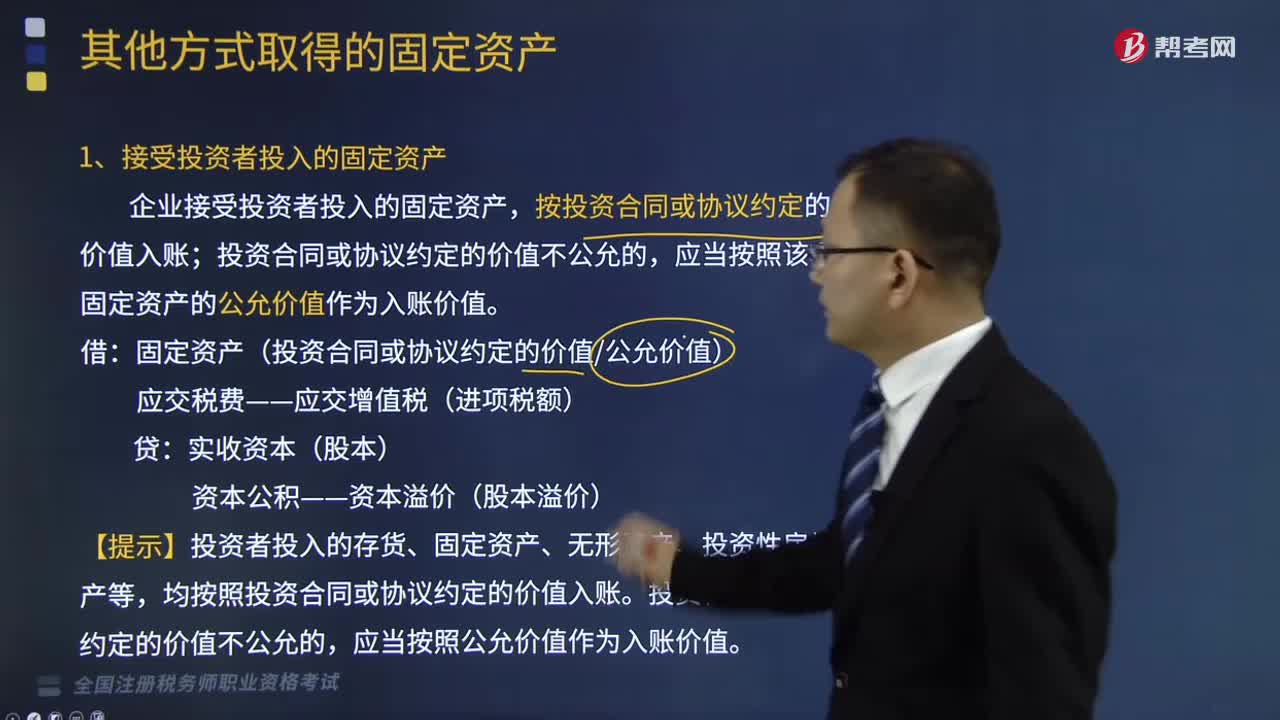

其他方式取得的固定資產(chǎn)有哪些?:按投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的。應(yīng)當按照該項固定資產(chǎn)的公允價值作為入賬價值:固定資產(chǎn)(投資合同或協(xié)議約定的價值公允價值),【提示】投資者投入的存貨、固定資產(chǎn)、無形資產(chǎn)、投資性房地產(chǎn)等,均按照投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的,2、債務(wù)重組取得的固定資產(chǎn),企業(yè)應(yīng)當對受讓的固定資產(chǎn)按其公允價值入賬。

02:39

02:39

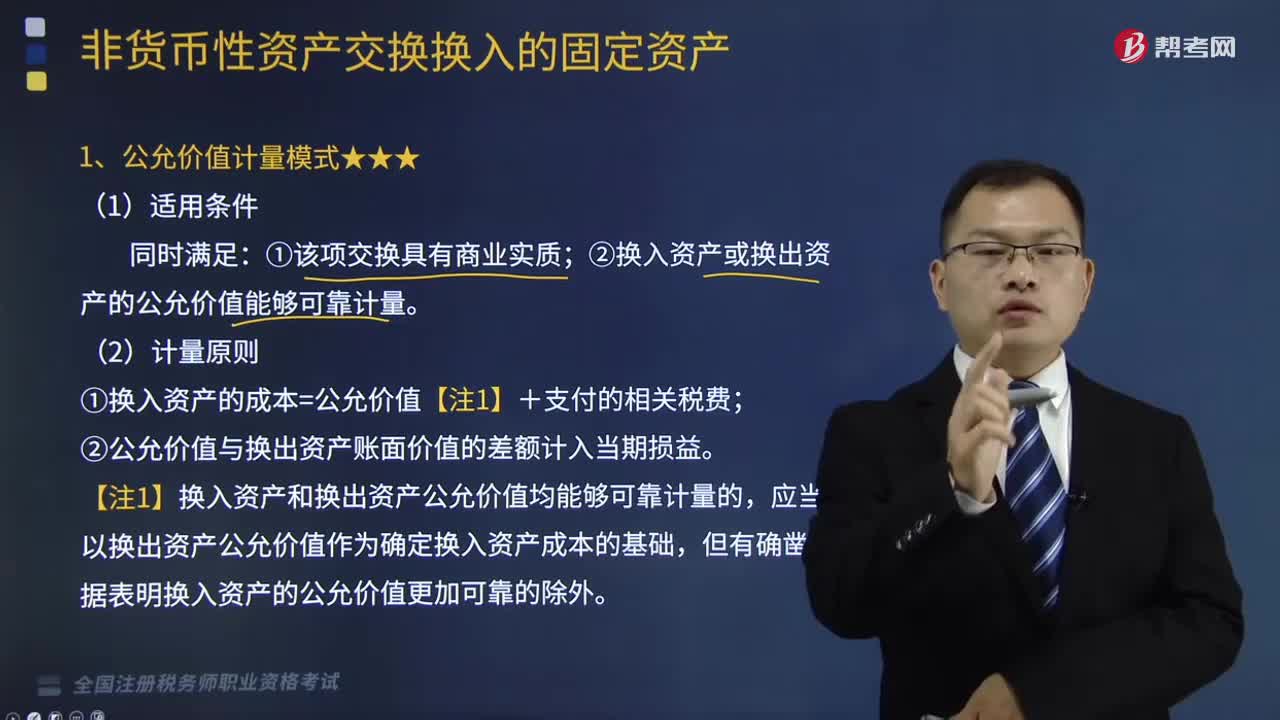

什么是公允價值計量模式?:公允價值計量模式是一個金融概念,公允價值計量模式的含義在資產(chǎn)計價究竟是價值還是價格的問題上,②換入資產(chǎn)或換出資產(chǎn)的公允價值能夠可靠計量;①換入資產(chǎn)的成本=公允價值【注1】+支付的相關(guān)稅費,【注1】換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的。應(yīng)當以換出資產(chǎn)公允價值作為確定換入資產(chǎn)成本的基礎(chǔ)。

08:34

08:34

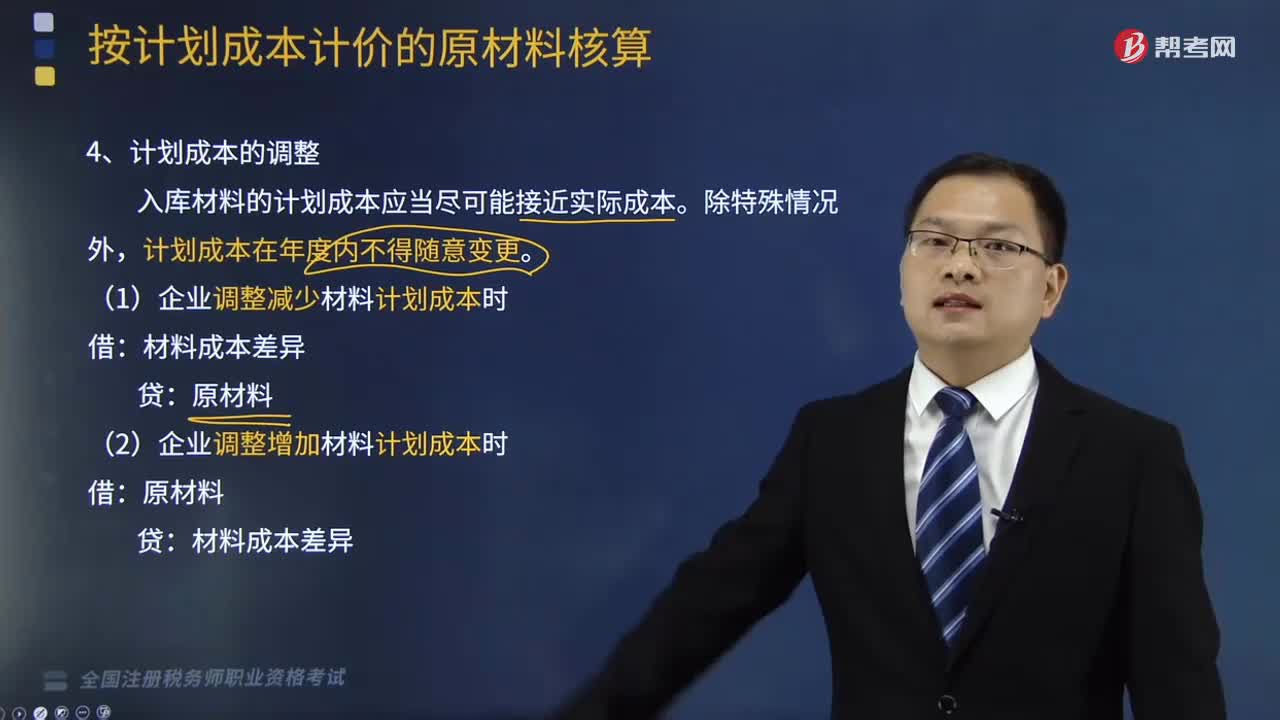

計劃成本的調(diào)整是怎樣的?:A.材料的實際成本大于計劃成本的超支額“B.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔的材料成本差異超支額”C.調(diào)整庫存材料計劃成本時“D.結(jié)轉(zhuǎn)發(fā)生材料應(yīng)分擔的材料成本差異節(jié)約額,E.材料的實際成本小于計劃成本的節(jié)約額“材料成本差異賬戶貸方余額為30萬元,材料成本差異賬戶借方發(fā)生額為60萬元”A.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔的材料成本差異超支額B.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔的材料成本差異節(jié)約額

03:00

03:00

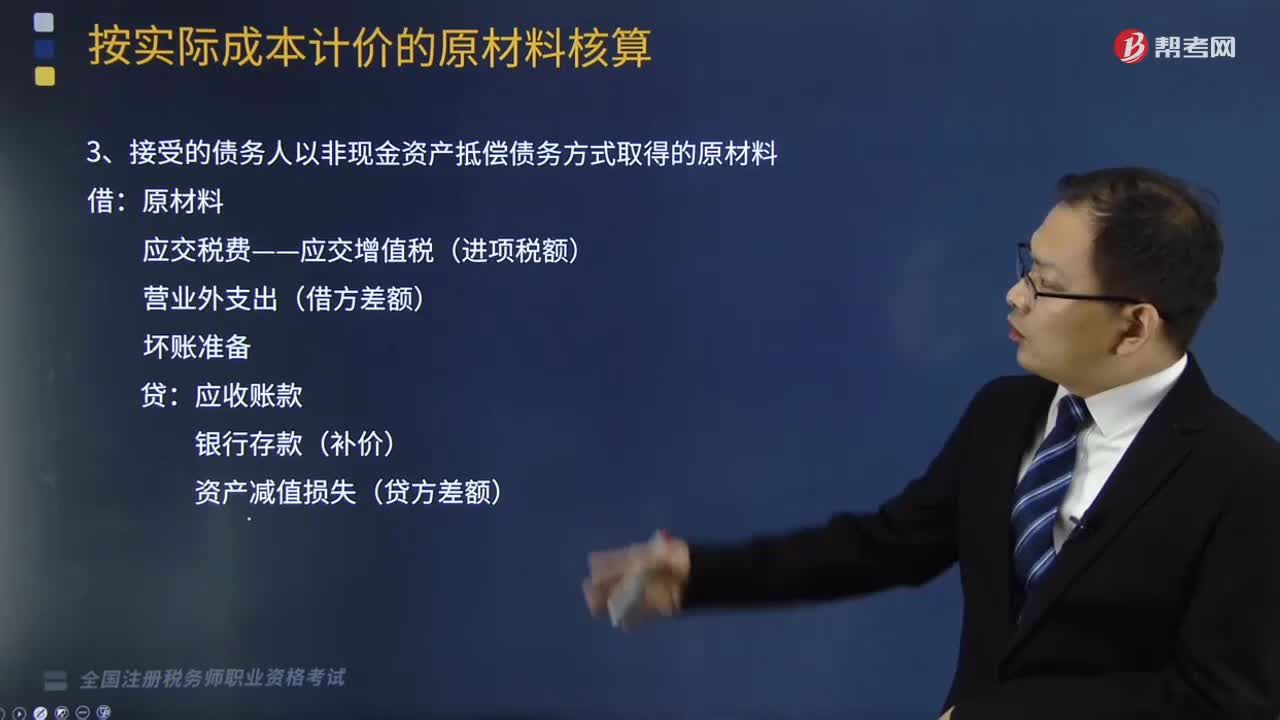

其他方式取得原材料的核算是怎樣的?:其他方式取得原材料的核算是怎樣的?企業(yè)原材料的日常核算,可以采用計劃成本,也可以采用實際成本,1、自制或委托外單位加工完成的并已驗收入庫的原材料:生產(chǎn)成本(或委托加工物資):2、投資者投入的原材料:原材料(實際成本),實收資本(或股本)資本公積(差額)3、接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的原材料銀行存款(補價)資產(chǎn)減值損失(貸方差額)4、非貨幣性資產(chǎn)交換換入的原材料

15:51

15:51

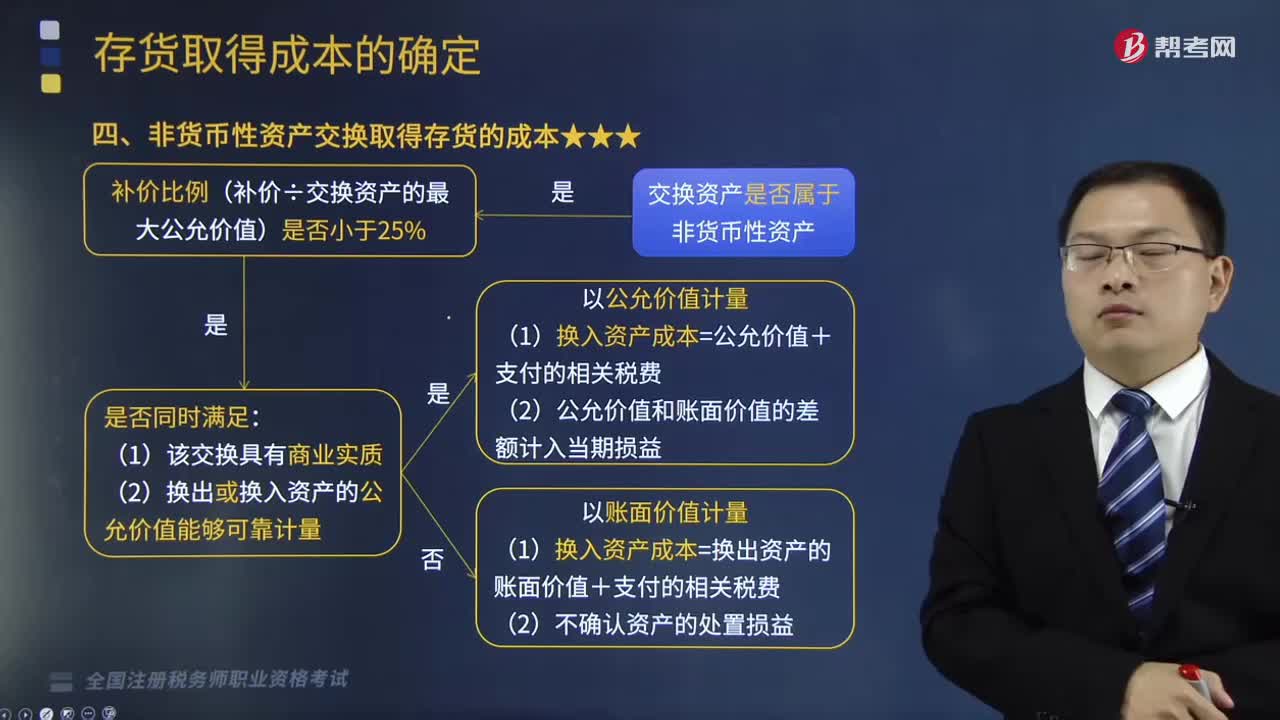

非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?:非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?指交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,【提示2】預付賬款屬于非貨幣性資產(chǎn)。非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn)。通常以補價占整個資產(chǎn)交換金額(換出或換入資產(chǎn)最大公允價值)的比例是否低于25%作為參考比例;在計算非貨幣性資產(chǎn)交換過程中涉及補價的比例時,下列具有商業(yè)實質(zhì)的資產(chǎn)交換屬于非貨幣性資產(chǎn)交換的是( )

02:57

02:57

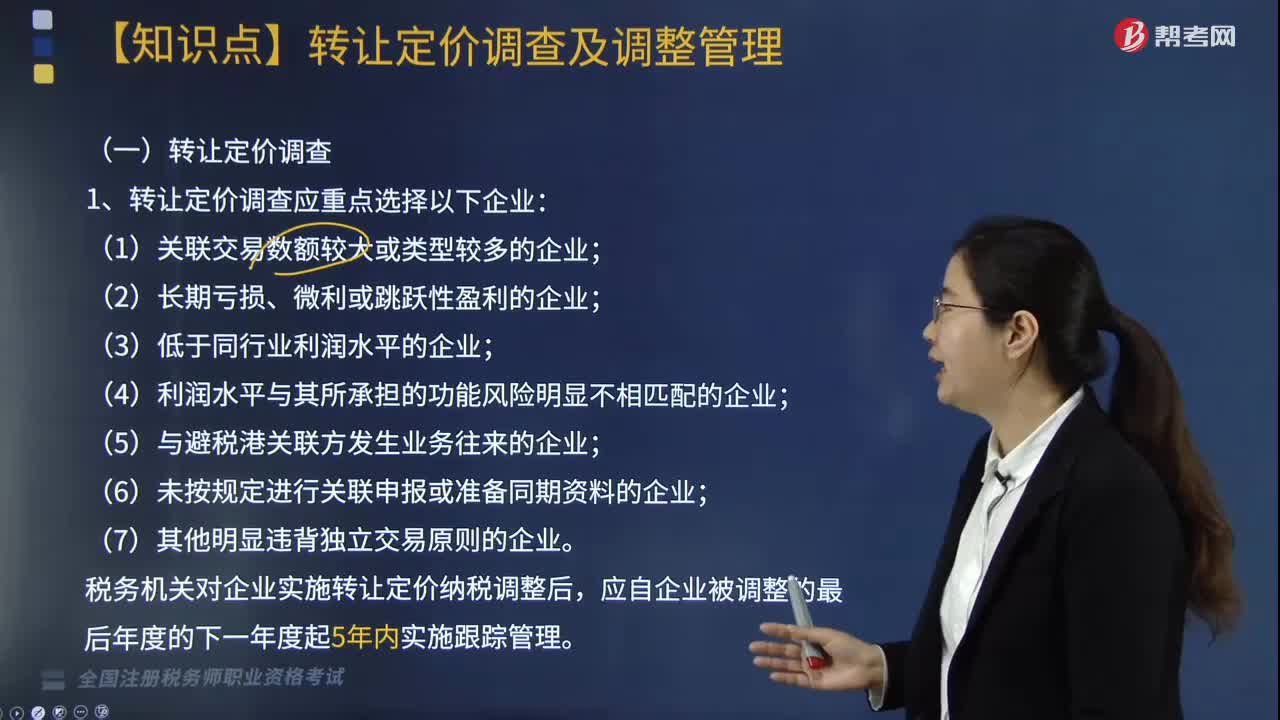

特別納稅調(diào)整中轉(zhuǎn)讓定價調(diào)查及調(diào)整的內(nèi)容是什么?:特別納稅調(diào)整中轉(zhuǎn)讓定價調(diào)查及調(diào)整的內(nèi)容是什么?進行轉(zhuǎn)讓定價調(diào)查、調(diào)整。被調(diào)查企業(yè)必須據(jù)實報告其關(guān)聯(lián)交易情況,1. 轉(zhuǎn)讓定價調(diào)查應(yīng)重點選擇以下企業(yè);(6)未按規(guī)定進行關(guān)聯(lián)申報或準備同期資料的企業(yè)。稅務(wù)機關(guān)對企業(yè)實施轉(zhuǎn)讓定價納稅調(diào)整后。原則上不作轉(zhuǎn)讓定價調(diào)查、調(diào)整。1. 稅務(wù)機關(guān)分析、評估企業(yè)關(guān)聯(lián)交易時。因企業(yè)與可比企業(yè)營運資本占用不同而對營業(yè)利潤產(chǎn)生的差異原則上不作調(diào)整。

03:12

03:12

由主管稅務(wù)機關(guān)調(diào)整應(yīng)納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?:由主管稅務(wù)機關(guān)調(diào)整應(yīng)納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?由主管稅務(wù)機關(guān)調(diào)整應(yīng)納稅額、關(guān)聯(lián)企業(yè)納稅調(diào)整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務(wù)機關(guān)調(diào)整應(yīng)納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整這兩種措施。1.由主管稅務(wù)機關(guān)調(diào)整應(yīng)納稅額,稅務(wù)機關(guān)有權(quán)核定其應(yīng)納稅額;(2)依照法律、行政法規(guī)的規(guī)定應(yīng)當設(shè)置但未設(shè)置賬簿的;

07:46

07:46

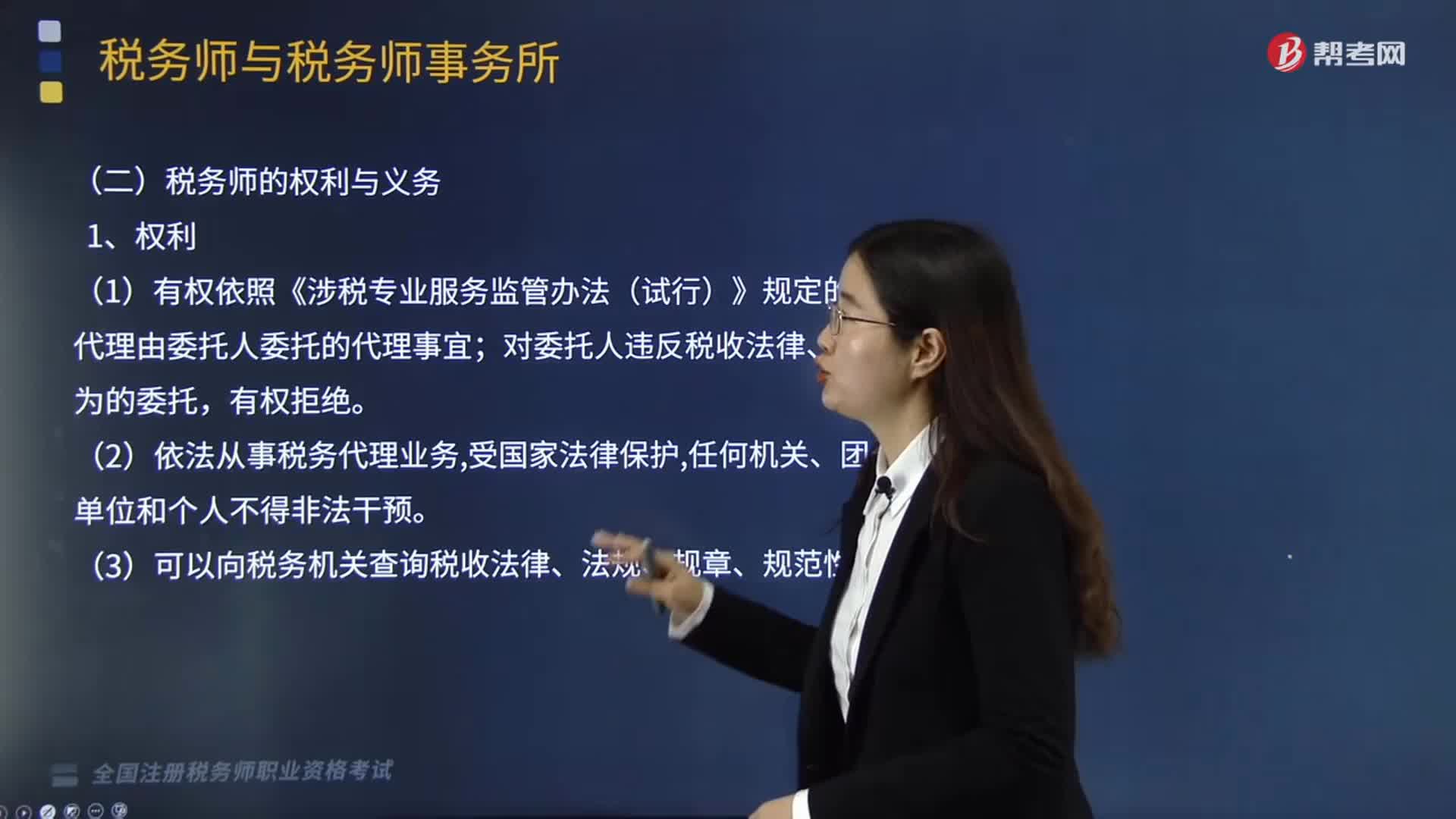

怎樣取得稅務(wù)師資格?:中國注冊稅務(wù)師協(xié)會具體承擔稅務(wù)師職業(yè)資格考試的評價與管理工作。《稅法(I )》《稅 法(II)》《涉稅服務(wù)實務(wù)》《涉稅服務(wù)相關(guān)法律》《財務(wù)與會計》:1有權(quán)依照《涉稅專業(yè)服務(wù)監(jiān)管辦法(試行)》規(guī)定的范圍;對委托人違反稅收法律、法規(guī)行為的委托,4可以要求委托人提供有關(guān)會計、經(jīng)營等涉稅資料(包括電子數(shù)據(jù)),(2)稅務(wù)師應(yīng)當在對外出具的涉稅文書上簽字蓋章。

06:25

06:25

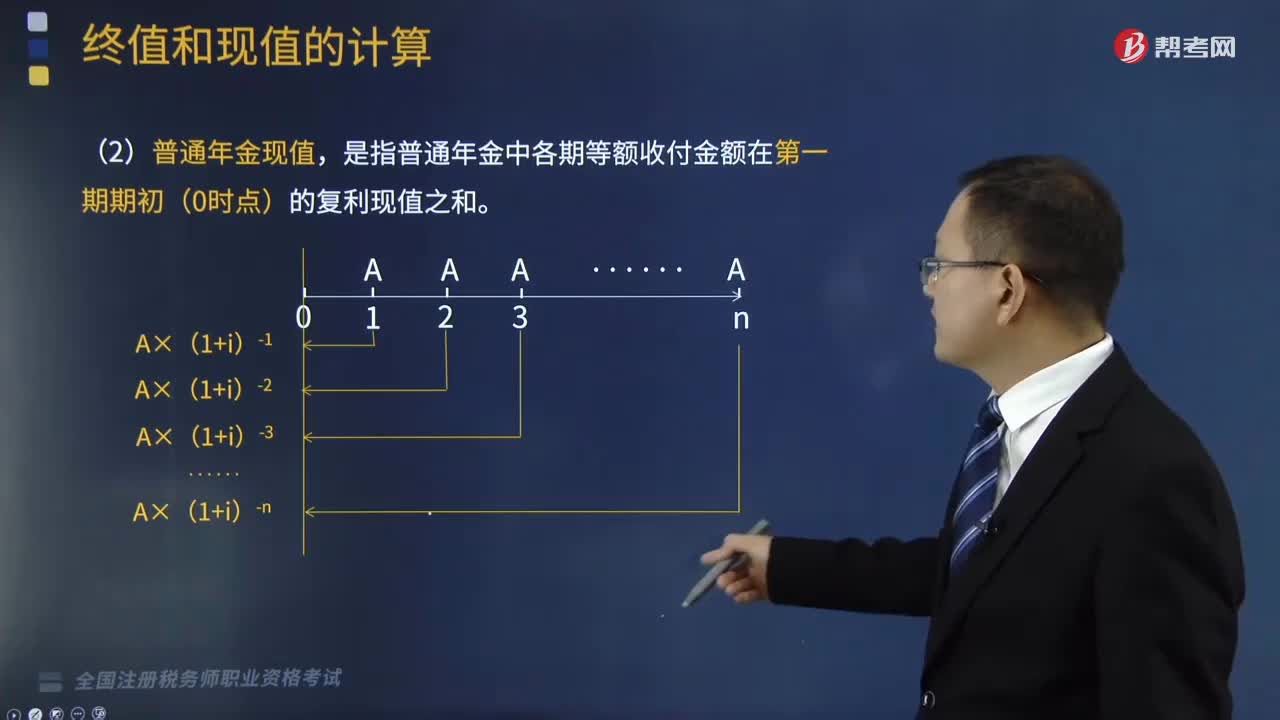

預付年金現(xiàn)值的計算公式是怎樣的?:預付年金現(xiàn)值的計算公式是怎樣的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】預付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i),【鏈接】預付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日