下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:38

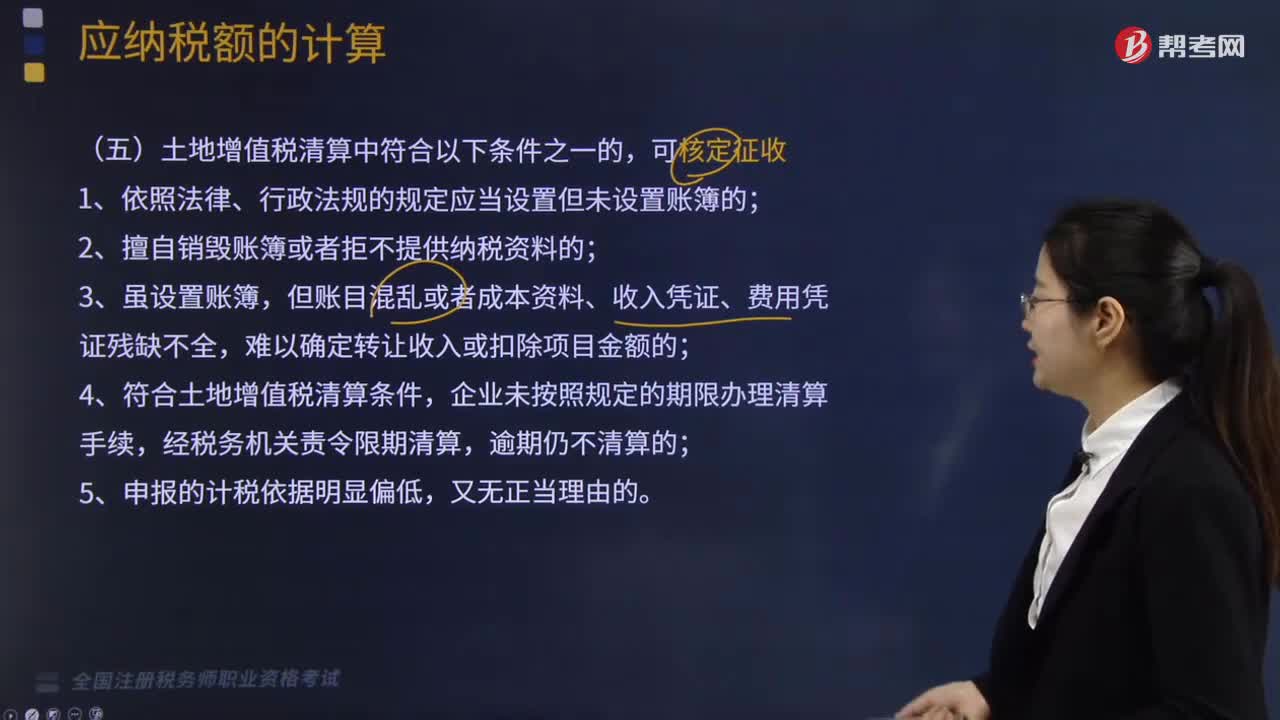

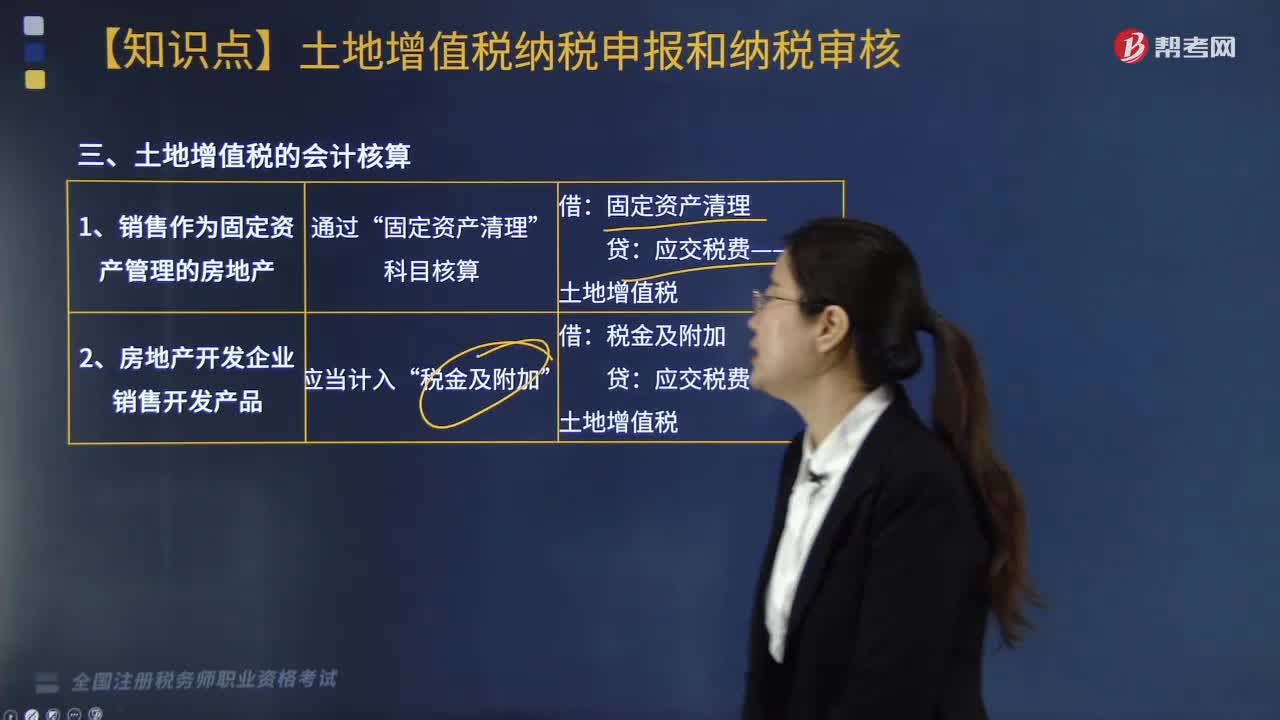

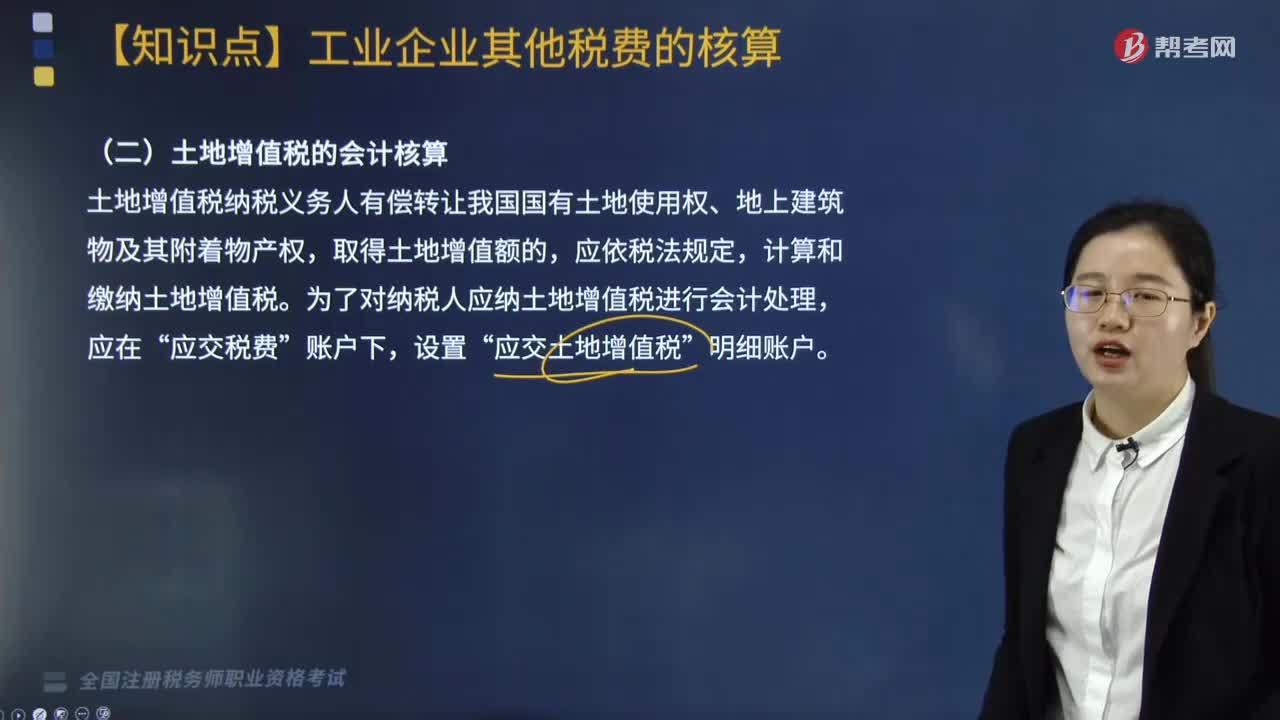

03:38土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?土地增值稅納稅義務人有償轉讓我國國有土地使用權、地上建筑物及其附著物產權,計算和繳納土地增值稅。為了對納稅人應納土地增值稅進行會計處理,應交稅費”應交土地增值稅”工業(yè)企業(yè)涉及土地增值稅的情形主要是發(fā)生轉讓自己使用的房地產的行為。賬戶進行核算和反映的,科目中核算,計算土地增值稅稅額,關鍵是正確計算和確定扣除項目金額。對其扣除項目金額,不能以賬面價值或其凈值計算扣除。

01:59

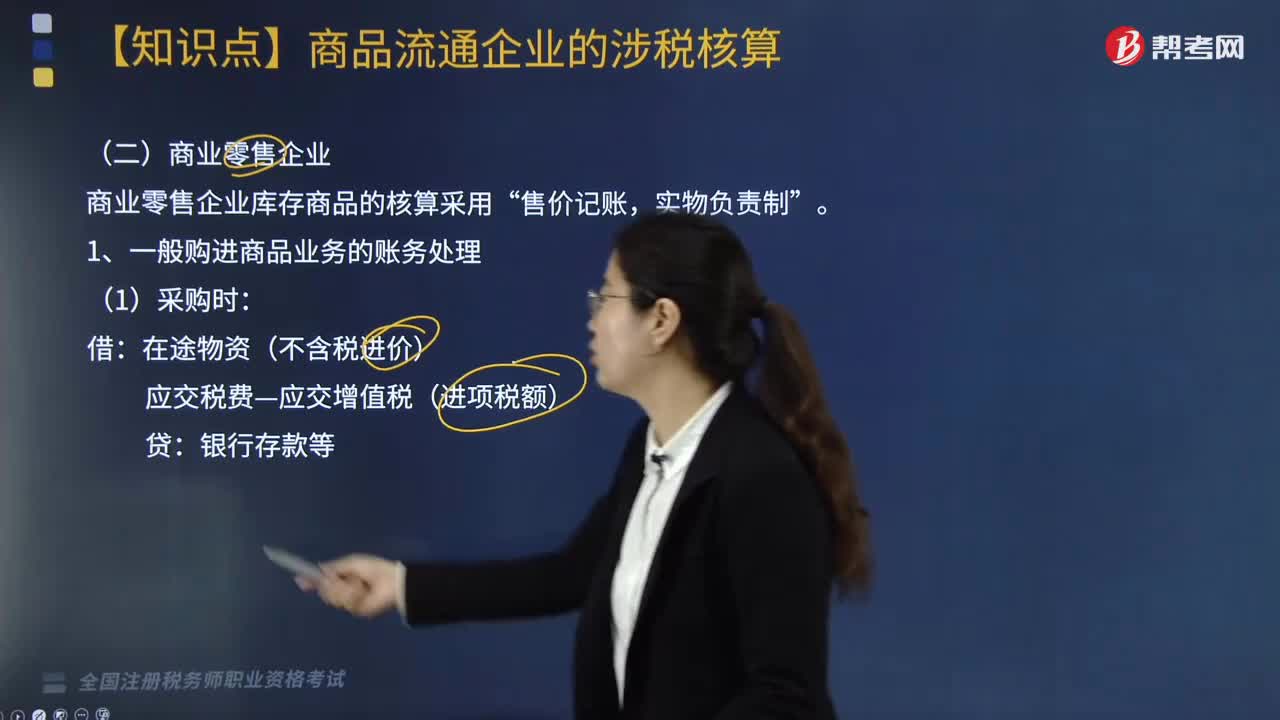

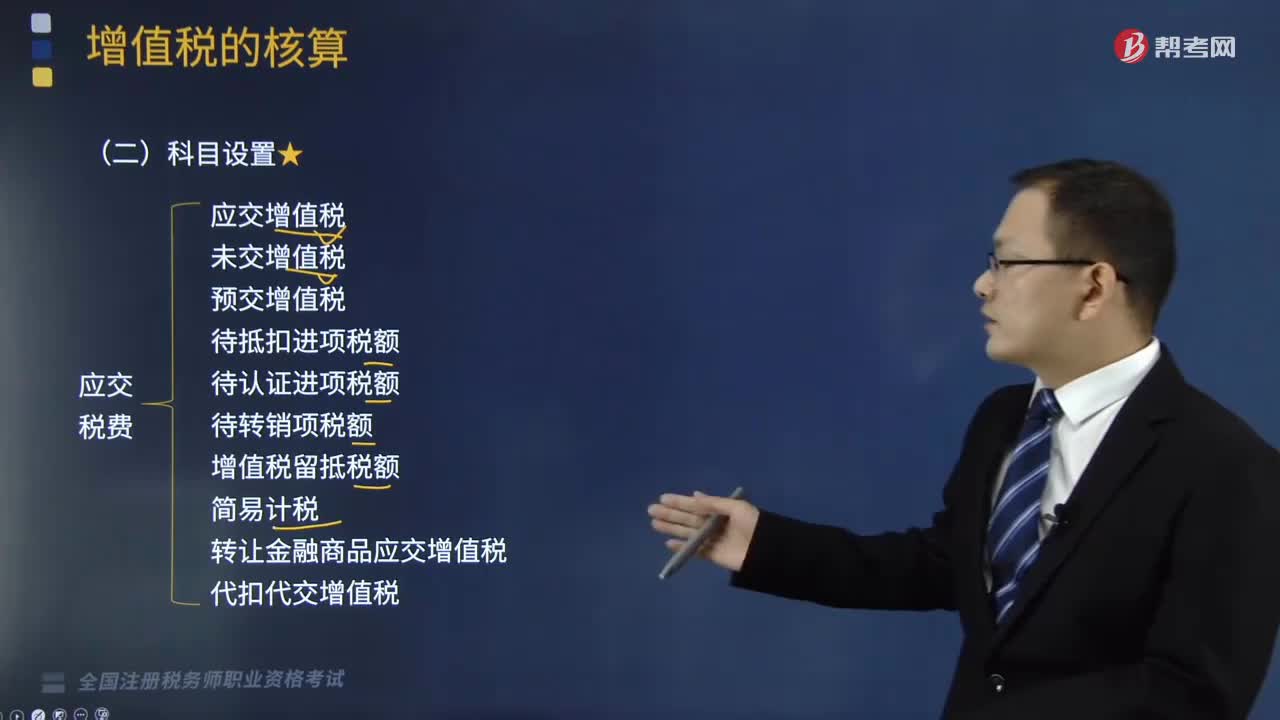

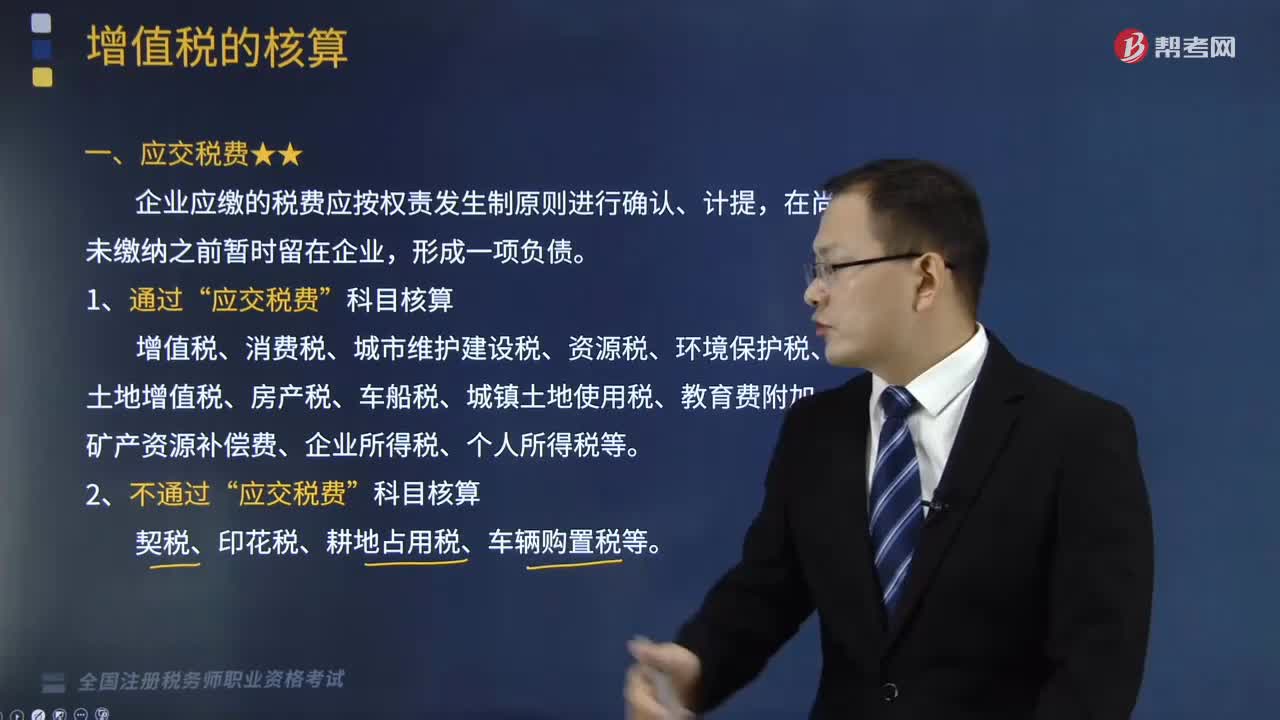

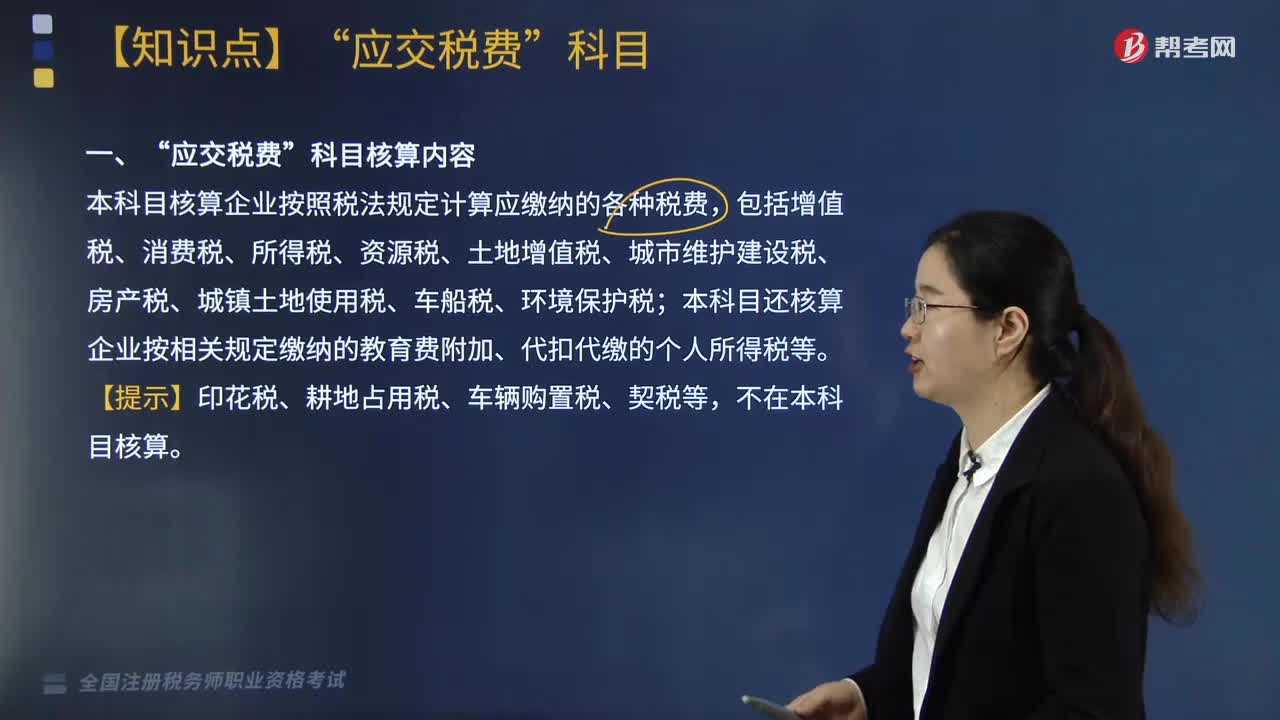

01:59“應交稅費”科目核算的稅費項目包括哪些?:科目核算的稅費項目包括哪些”企業(yè)應繳的稅費應按權責發(fā)生制原則進行確認、計提?為了總括地反映和監(jiān)督企業(yè)應交稅費的計算和繳納情況。應交稅費"科目“并按具體應交的稅費項目設置明細科目進行明細核算,增值稅、消費稅、城市維護建設稅、資源稅、環(huán)境保護稅、土地增值稅、房產稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產資源補償費、企業(yè)所得稅、個人所得稅等。契稅、印花稅、耕地占用稅、車輛購置稅等。

02:53

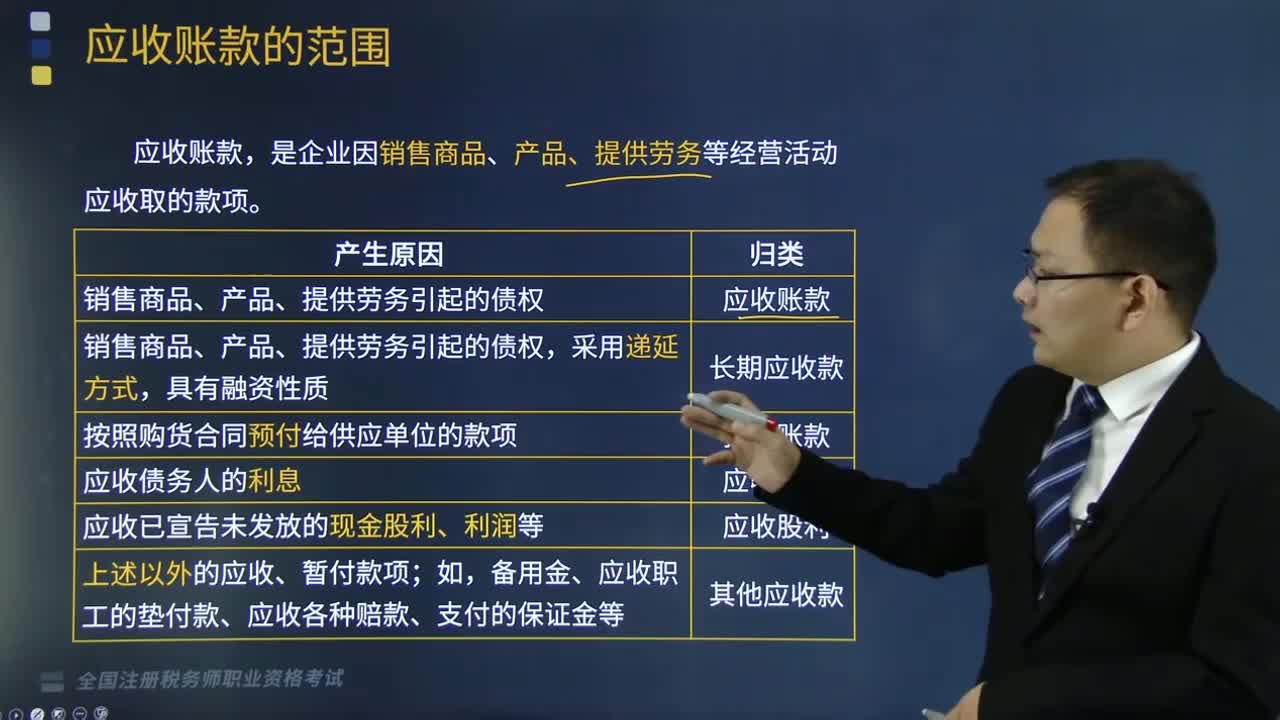

02:53應收賬款的核算包括哪些內容?:應收賬款的核算包括哪些內容?是企業(yè)因銷售商品、產品、提供勞務等經營活動應收取的款項。(1)應收賬款是企業(yè)因銷售商品產品。(3)預付款是按照購貨合同預付給供應單位的款項,是指企業(yè)應收取的現金股利和應收取其他單位分配的利潤,是企業(yè)債權投資、其他債權投資等應收取的利息;(6)其他應收款項是指上述以外的應收、暫付款項,備用金、應收職工的墊付款、應收各種賠款、支付的保證金等,2.應收賬款的計價。

02:10

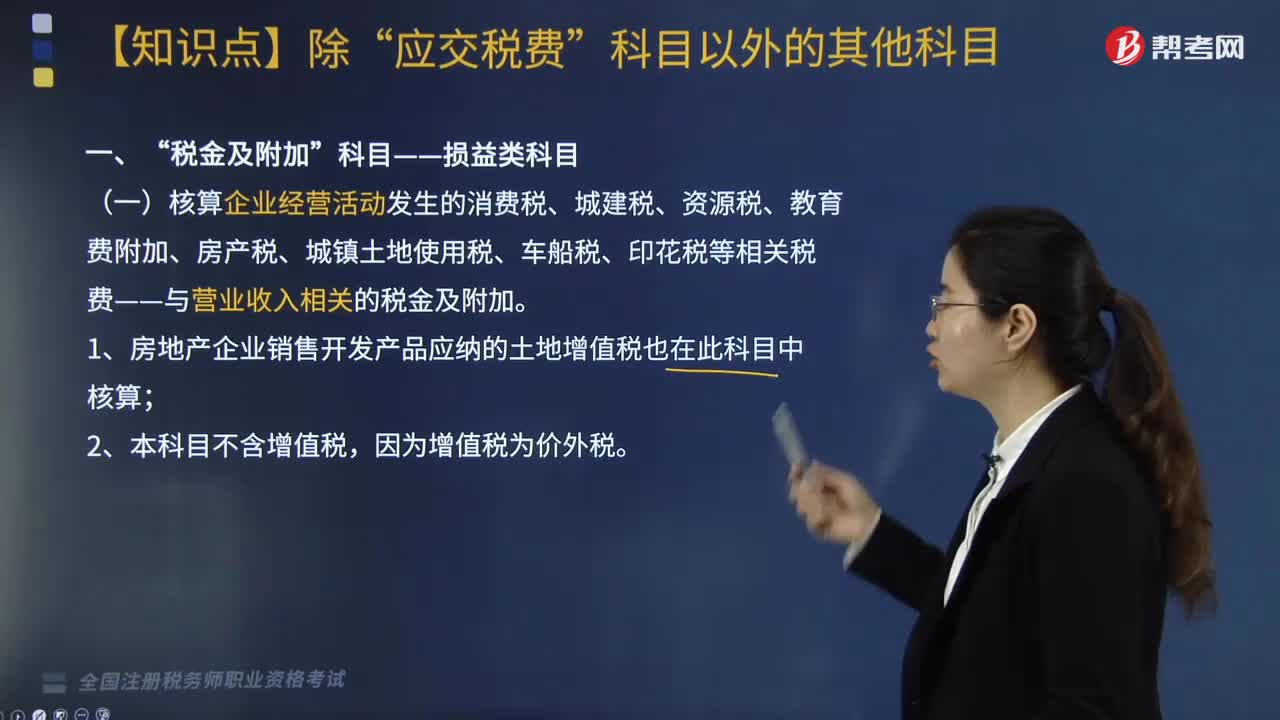

02:10損益類科目中“稅金及附加”核算包括哪些內容?:科目核算主要包括三點”與營業(yè)收入相關的稅金及附加:(一)核算企業(yè)經營活動發(fā)生的消費稅、城建稅、資源稅、教育費附加、房產稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等相關稅費——與營業(yè)收入相關的稅金及附加。1. 房地產企業(yè)銷售開發(fā)產品應納的土地增值稅也在此科目中核算。因為增值稅為價外稅,(二)企業(yè)計提的與經營活動相關稅費的賬務處理。應交稅費——應交消費稅等。

01:23

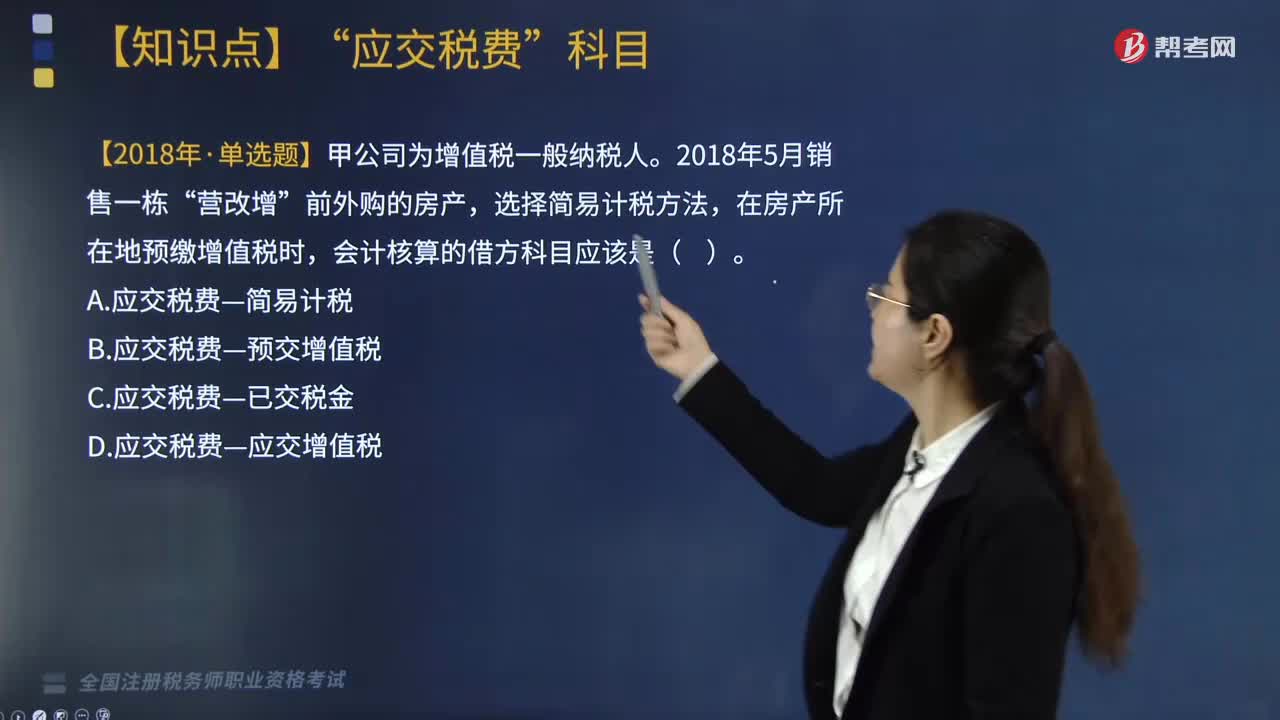

01:23“簡易計稅”明細科目的核算內容包括哪些?:核算一般納稅人采用簡易計稅方法發(fā)生的增值稅計提、扣減、預繳、繳納等業(yè)務”【2018年稅務師考試真題】甲公司為增值稅一般納稅人,在房產所在地預繳增值稅時,會計核算的借方科目應該是(,B. 應交稅費—預交增值稅“D. 應交稅費—應交增值稅,核算一般納稅人采用簡易計稅方法發(fā)生的增值稅計提、扣減、預繳、繳納等業(yè)務“【2017年稅務師考試真題】增值稅一般納稅人采取簡易計稅方法”計提應納增值稅時。

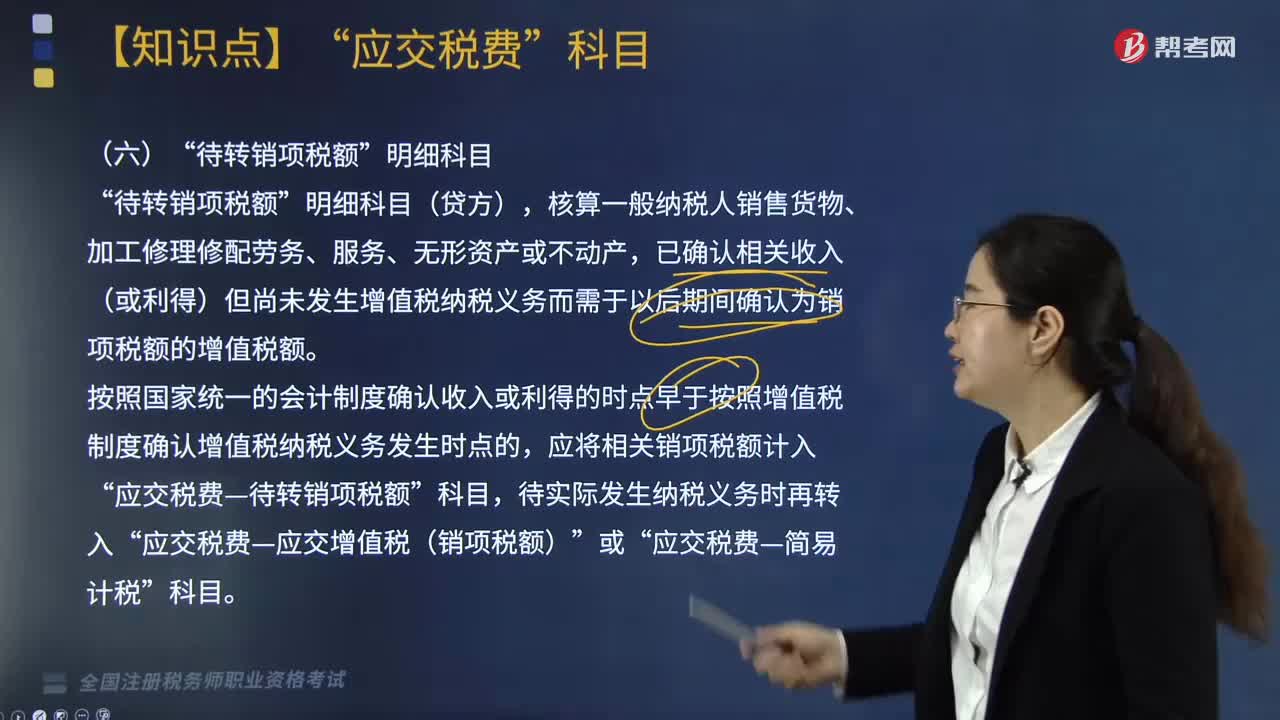

05:11

05:11“待轉銷項稅額”明細科目核算的內容包括哪些?:核算一般納稅人銷售貨物、加工修理修配勞務、服務、無形資產或不動產”已確認相關收入(或利得)但尚未發(fā)生增值稅納稅義務而需于以后期間確認為銷項稅額的增值稅額,應將相關銷項稅額計入。應交稅費—待轉銷項稅額,按照增值稅制度確認增值稅納稅義務發(fā)生時點早于按照國家統(tǒng)一的會計制度確認收入或利得的時點的”應將應納增值稅額。應交稅費—應交增值稅(銷項稅額),應交稅費—簡易計稅”

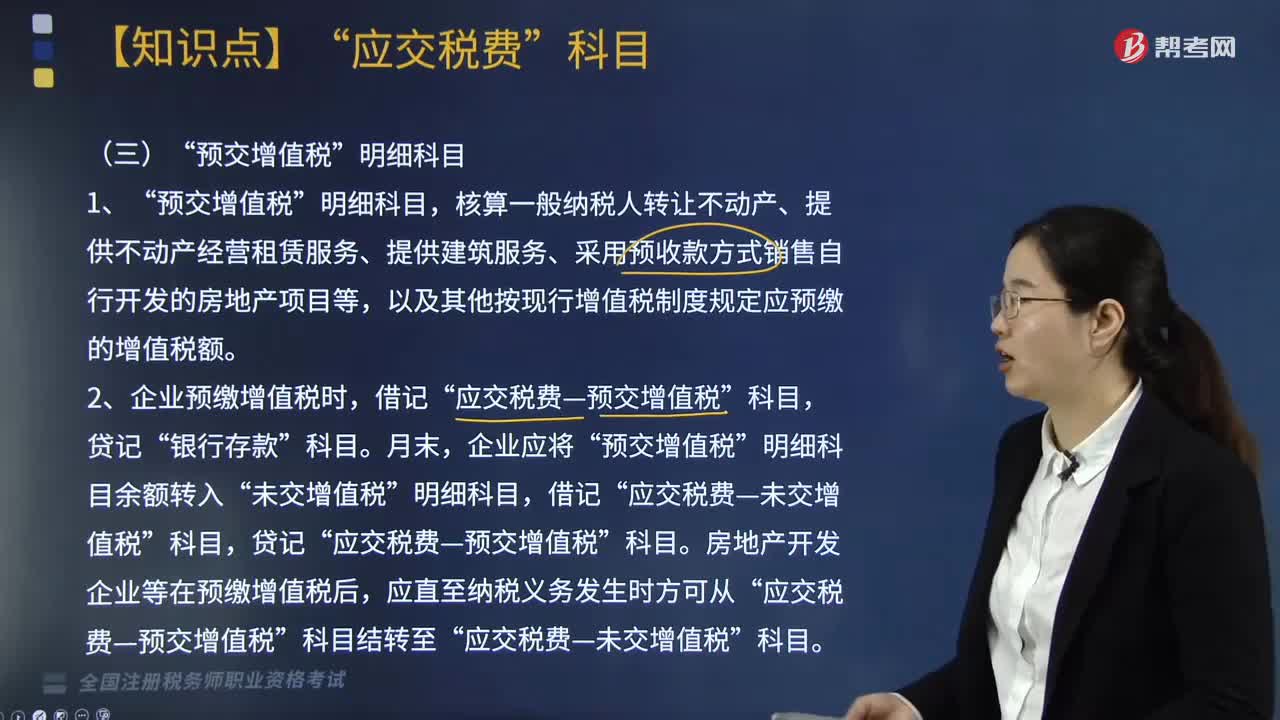

02:55

02:55“預交增值稅”明細科目核算時如何處理?:以及其他按現行增值稅制度規(guī)定應預繳的增值稅額,2.企業(yè)預繳增值稅時,預交增值稅,房地產開發(fā)企業(yè)等在預繳增值稅后”應交稅費—預交增值稅,應交稅費—未交增值稅”在收到預收款時按照3%的預征率預繳增值稅,但房地產企業(yè)銷售自行開發(fā)的房地產項目的增值稅納稅義務發(fā)生時間,是按照《財政部國家稅務總局關于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)第四十五條規(guī)定。

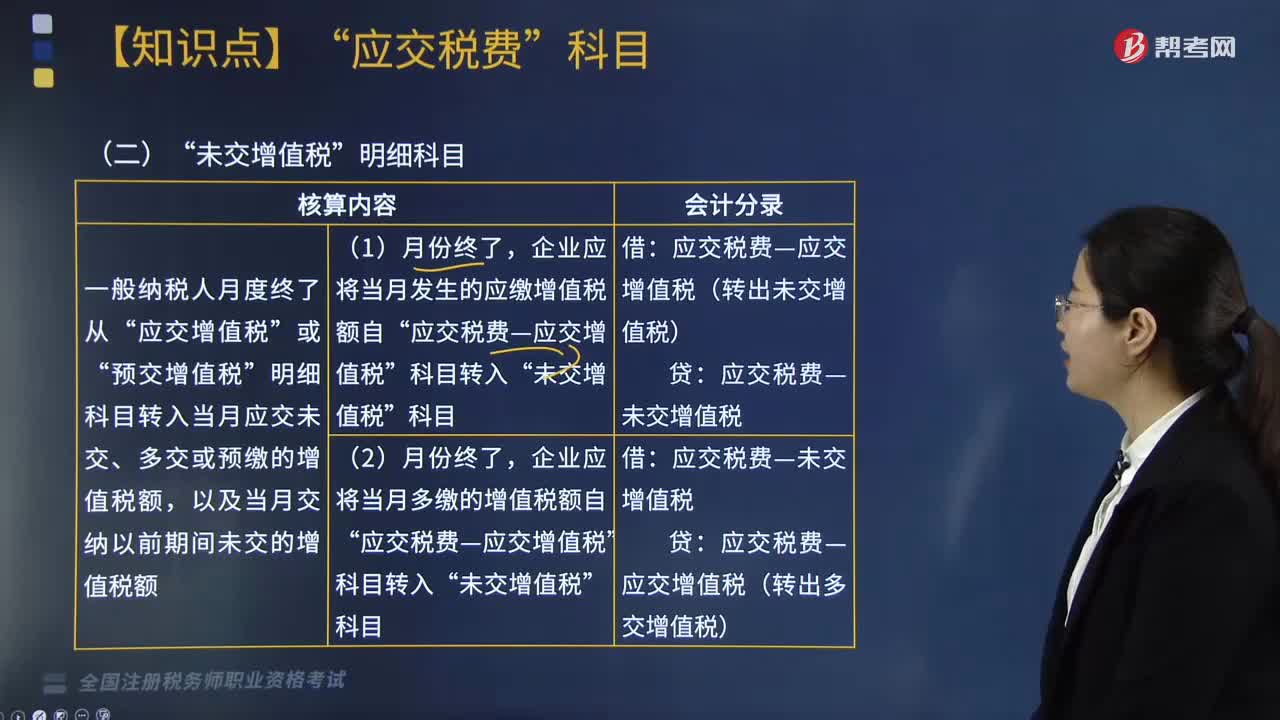

07:56

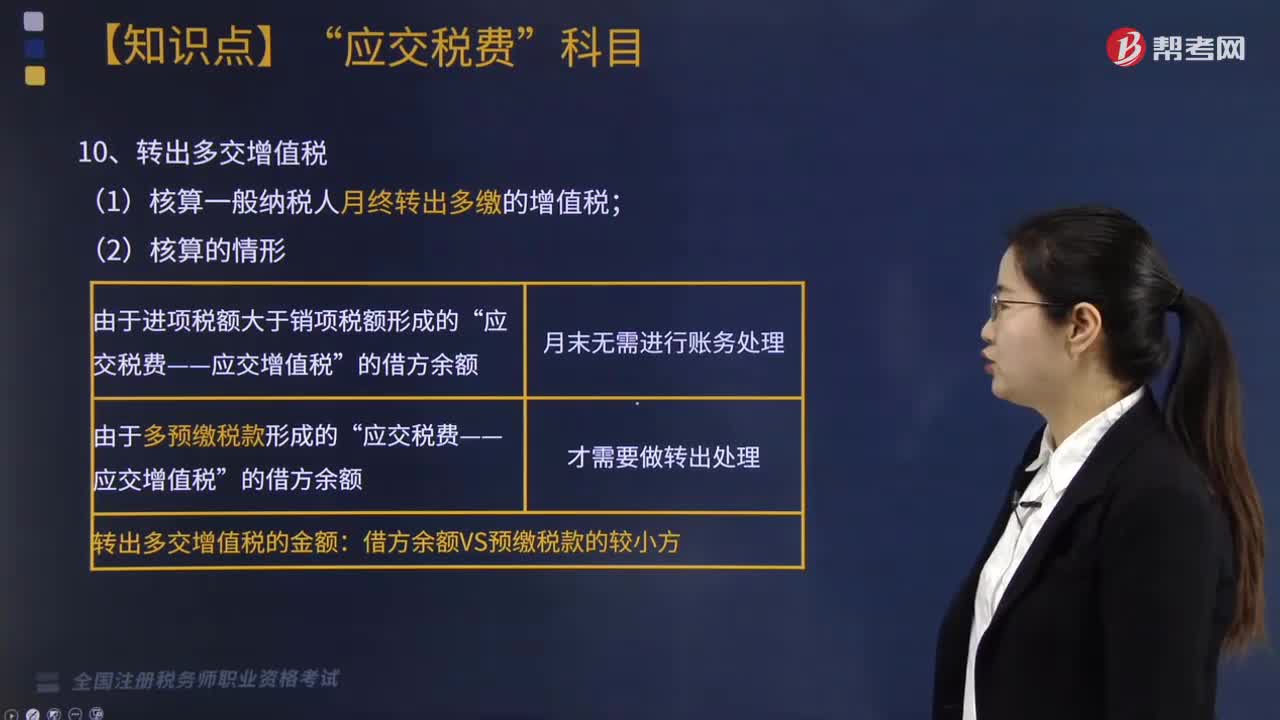

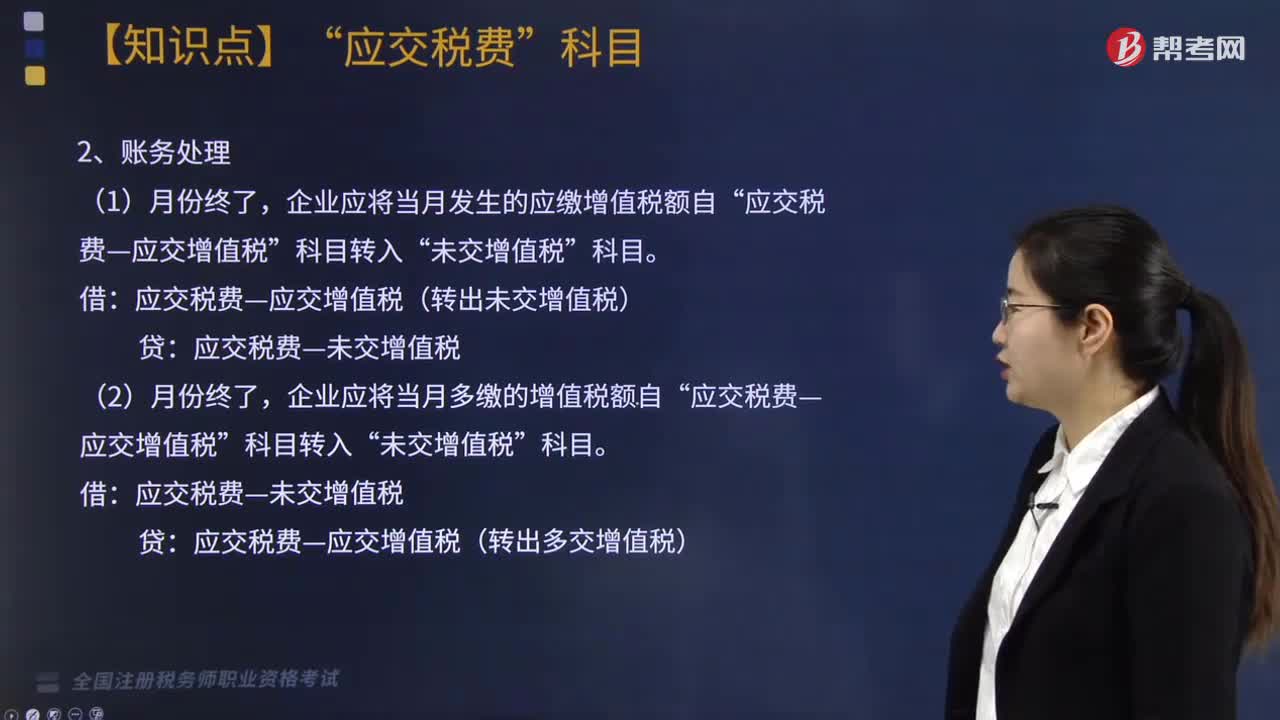

07:56“未交增值稅”明細科目中核算內容包括哪些?:應交稅費—未交增值稅(應納稅額):②按增值稅欠稅稅額與期末留抵稅額中較小的數字紅字借記,應交稅費—應交增值稅(進項稅額)“應交稅費—應交增值稅(已交稅金) 14.8:應交稅費—預交增值稅 14.8“貸方余額代表期末結轉下期應繳的增值稅:應交稅費—應交增值稅(轉出未交增值稅) 100000:應交稅費—應交增值稅(轉出多交增值稅) 100000

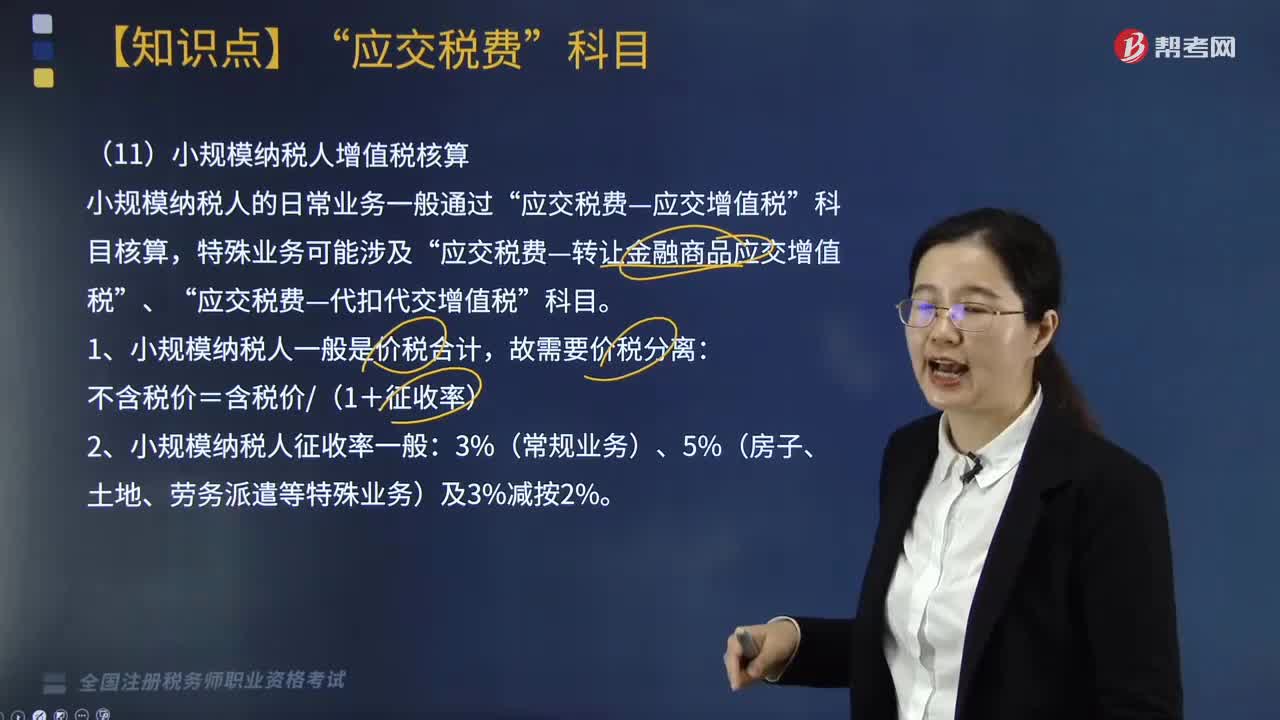

02:08

02:08小規(guī)模納稅人增值稅怎么核算?:小規(guī)模納稅人增值稅怎么核算?小規(guī)模納稅人是指年銷售額在規(guī)定標準以下,不能按規(guī)定報送有關稅務資料的增值稅納稅人。所稱會計核算不健全是指小規(guī)模納稅人應按照銷售額和征收率計算應納稅額,且不得抵扣進項稅額。小規(guī)模納稅人的日常業(yè)務一般通過“應交稅費—應交增值稅”應交稅費—轉讓金融商品應交增值稅”應交稅費—代扣代交增值稅”1.小規(guī)模納稅人一般是價稅合計,2.小規(guī)模納稅人征收率一般。

03:35

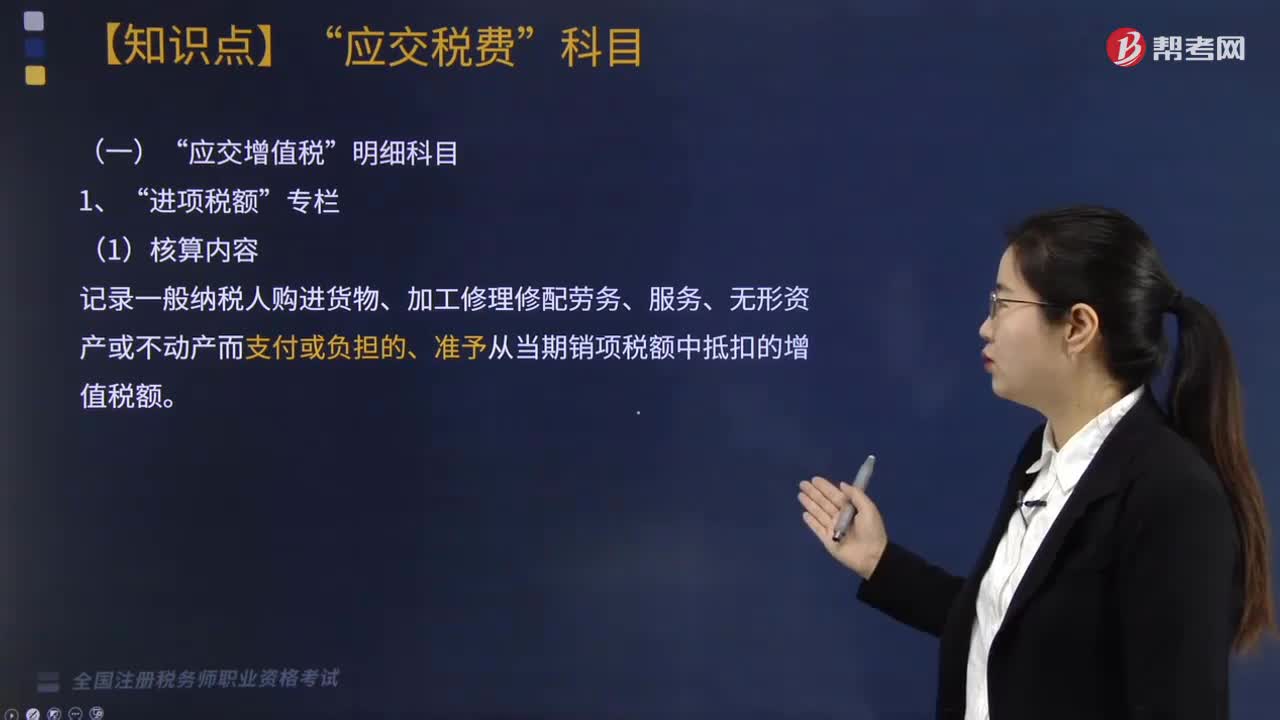

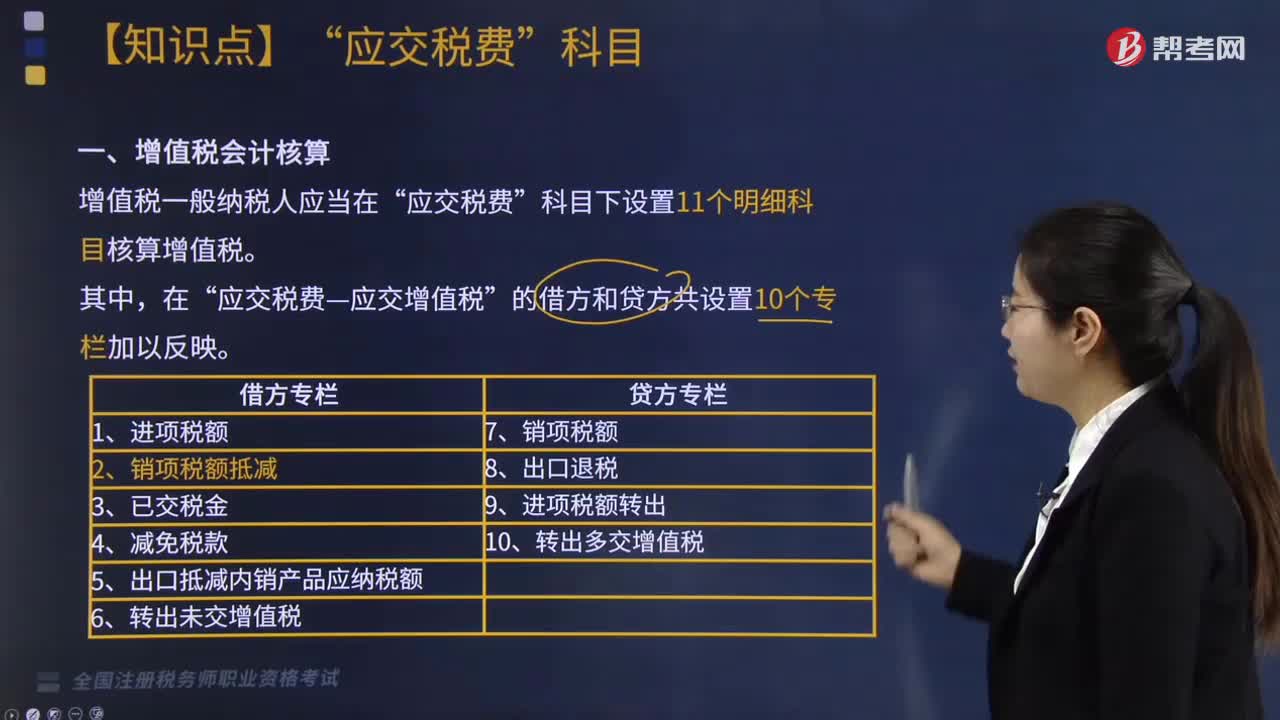

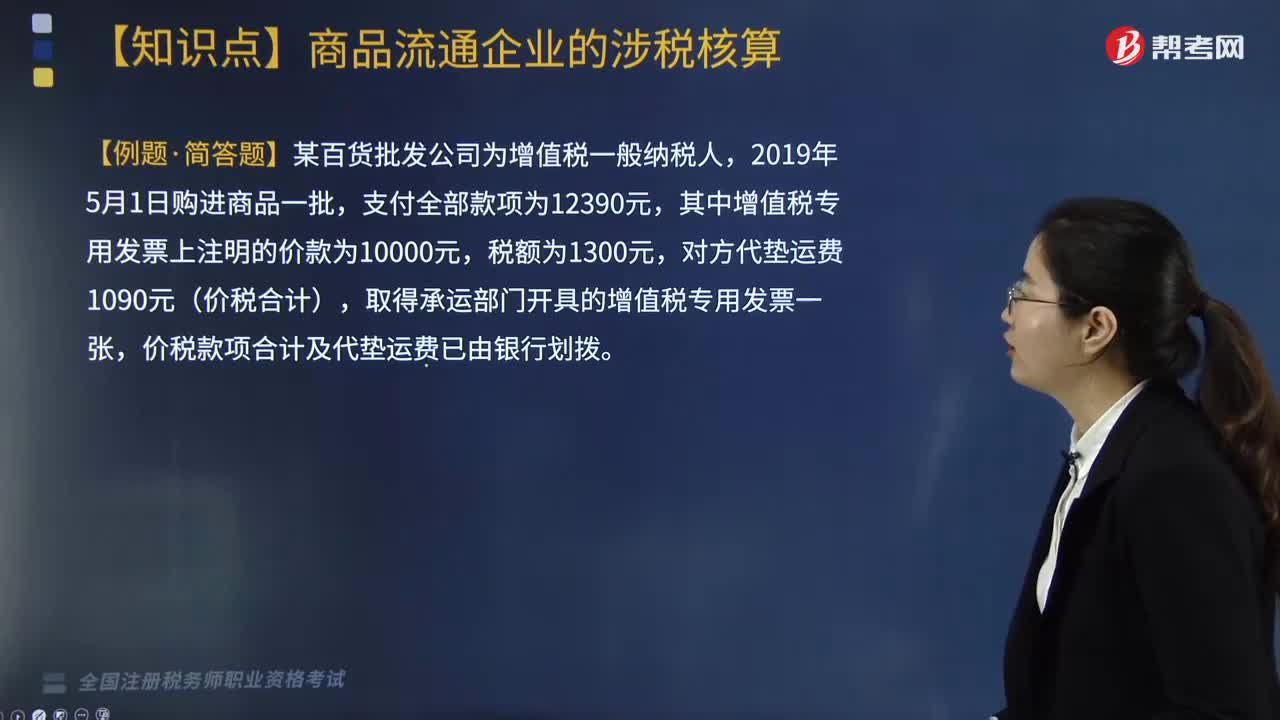

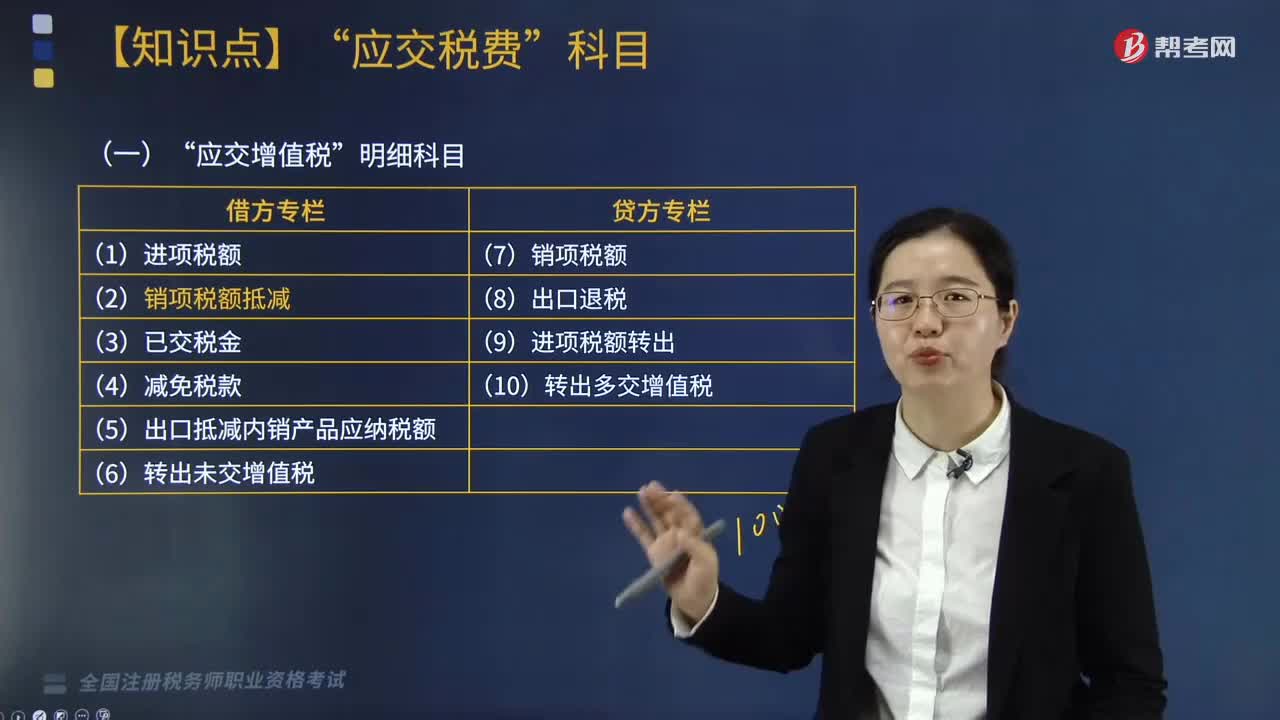

03:35“應交增值稅”明細科目包括哪些?:增值稅一般納稅人應在?應交增值稅“出口抵減內銷產品應納稅額”進項稅額。記錄一般納稅人購進貨物、加工修理修配勞務、服務、無形資產或不動產而支付或負擔的、準予從當期銷項稅額中抵扣的增值稅額“記錄一般納稅人按照現行增值稅制度規(guī)定因扣減銷售額而減少的銷項稅額;記錄一般納稅人當月已交納的應交增值稅額;記錄一般納稅人按現行增值稅制度規(guī)定準予減免的增值稅額:出口抵減內銷產品應納稅額“

02:22

02:22“應交稅費”科目核算內容包括哪些?:應交稅費?主要是指應按照稅法規(guī)定繳納的各種稅費“本科目核算企業(yè)按照稅法規(guī)定計算應繳納的各種稅費,包括增值稅、消費稅、所得稅、資源稅、土地增值稅、城市維護建設稅、房產稅、城鎮(zhèn)土地使用稅、車船稅、環(huán)境保護稅:本科目還核算企業(yè)按相關規(guī)定繳納的教育費附加、代扣代繳的個人所得稅等,【提示】印花稅、耕地占用稅、車輛購置稅、契稅等;增值稅一般納稅人應當在,應交稅費,應交增值稅”未交增值稅“預交增值稅”

02:38

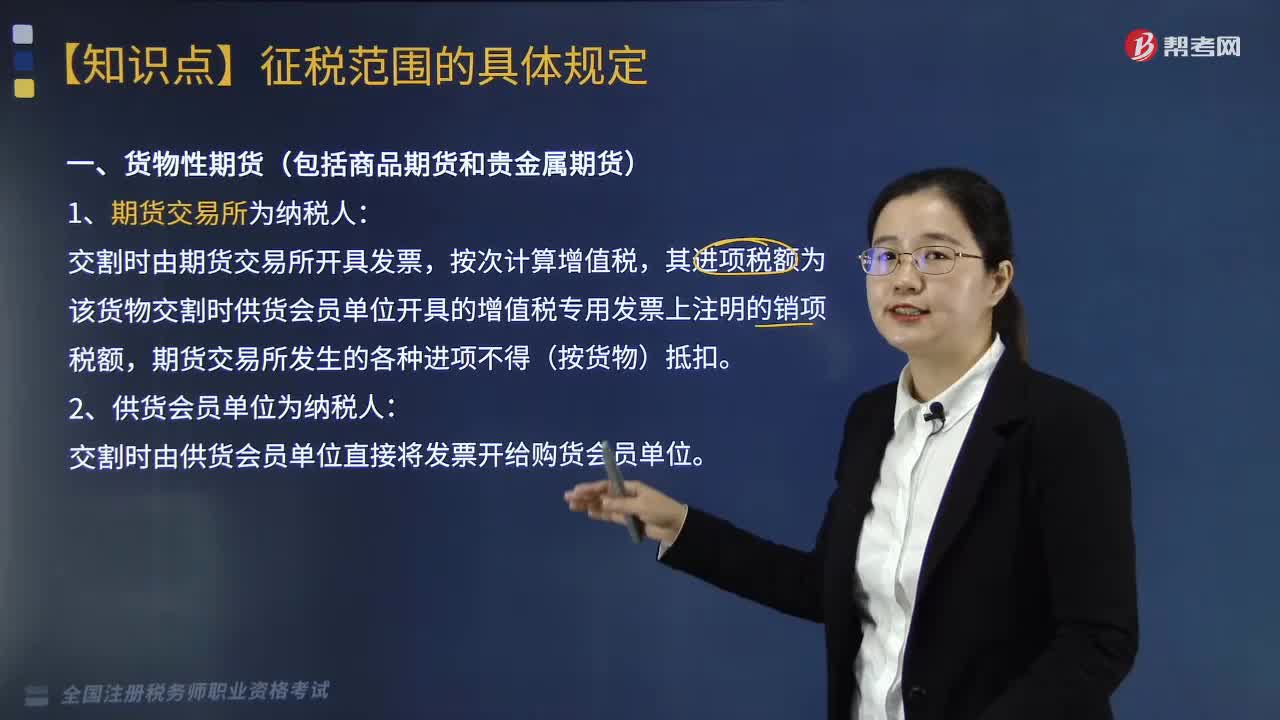

02:38貨物期貨交易增值稅的納稅人為哪些?:貨物期貨交易增值稅的納稅人為哪些?貨物期貨交易增值稅的納稅人為期貨交易所和供貨會員單位。交割時由期貨交易所開具發(fā)票,其進項稅額為該貨物交割時供貨會員單位開具的增值稅專用發(fā)票上注明的銷項稅額,期貨交易所發(fā)生的各種進項不得(按貨物)抵扣。二、供貨會員單位為納稅人:交割時由供貨會員單位直接將發(fā)票開給購貨會員單位。其拍賣收入作為罰沒收入由執(zhí)罰部門和單位如數上繳財政。對經營單位購入拍賣物品再銷售的。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日