下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

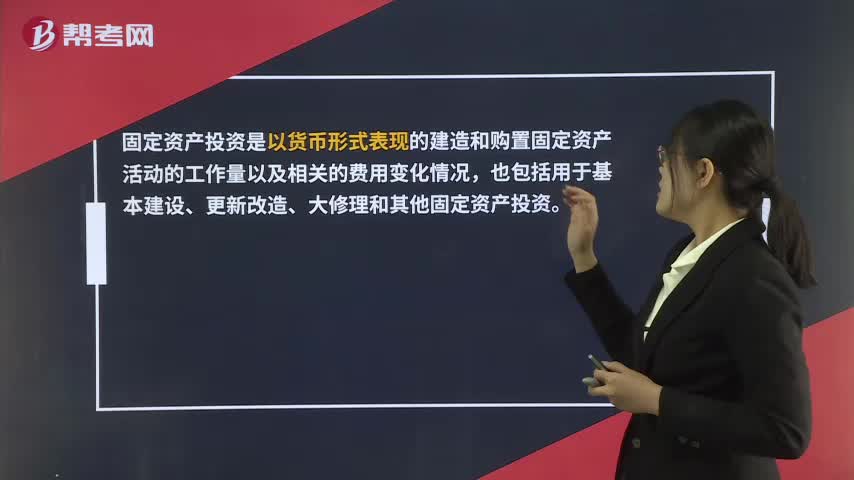

00:28固定資產(chǎn)投資是什么?:固定資產(chǎn)投資是什么?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的建造和購(gòu)置固定資產(chǎn)活動(dòng)的工作量以及相關(guān)的費(fèi)用變化情況,也包括用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資。

00:28

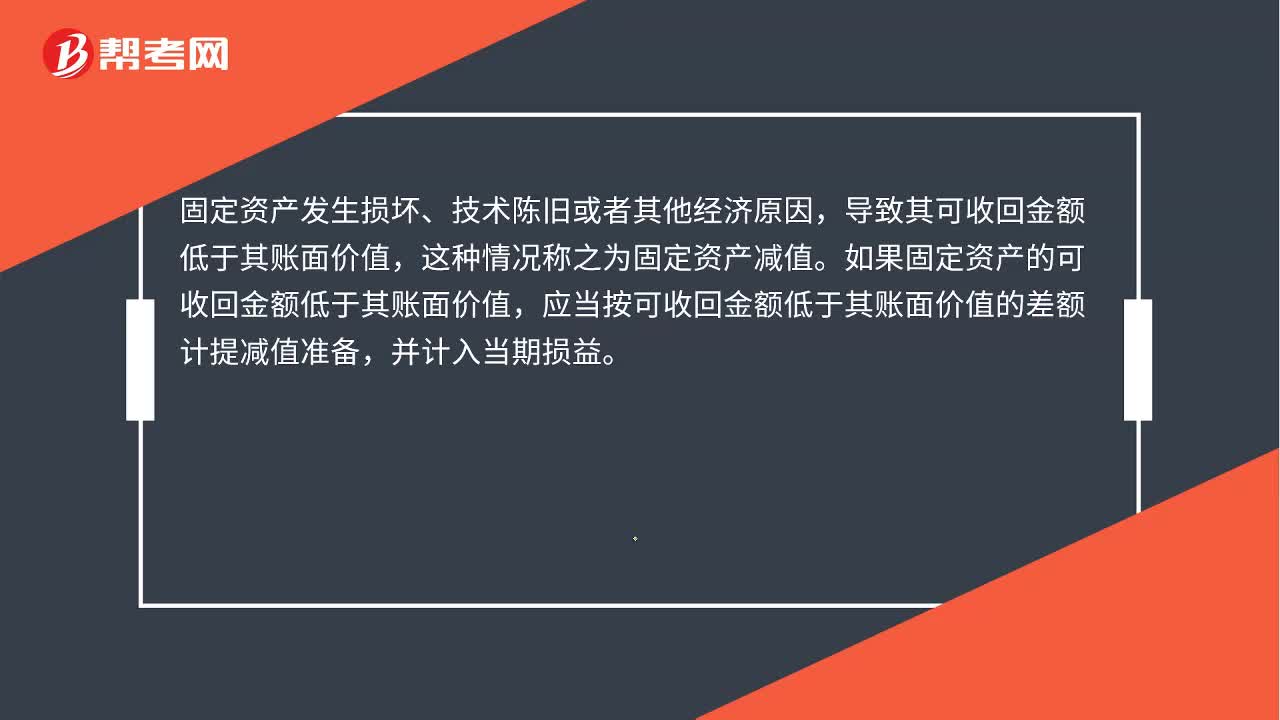

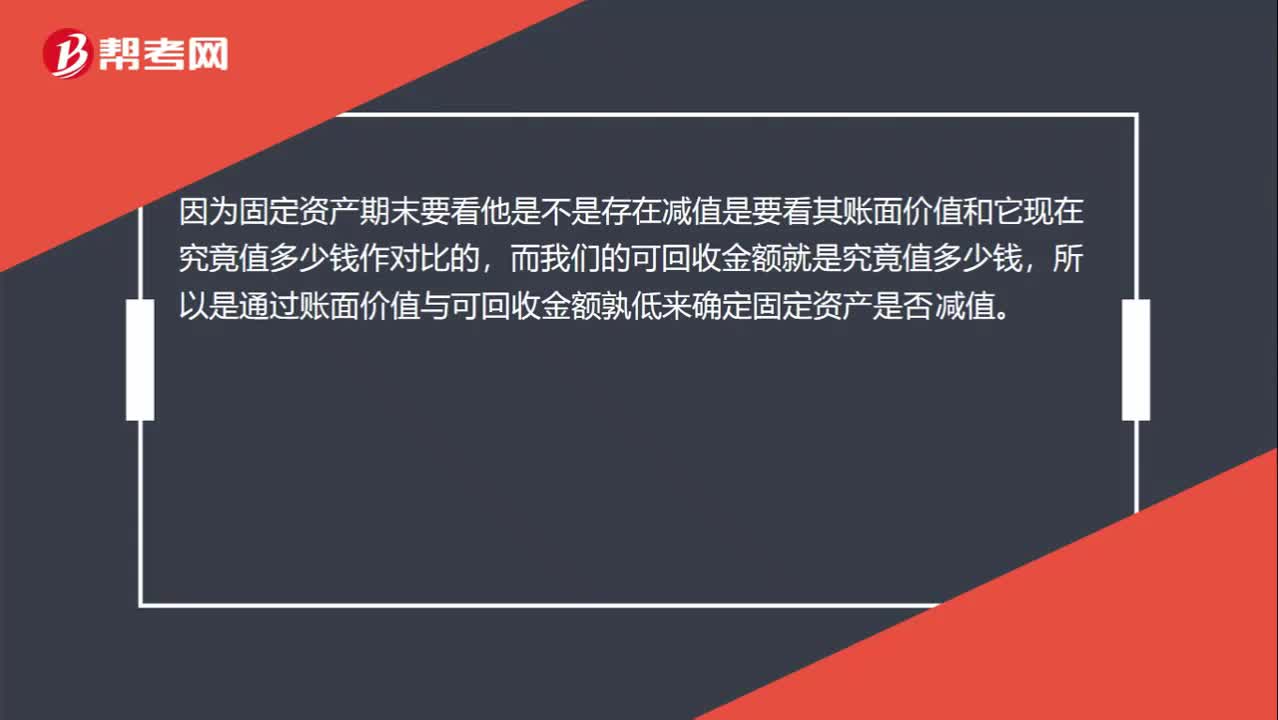

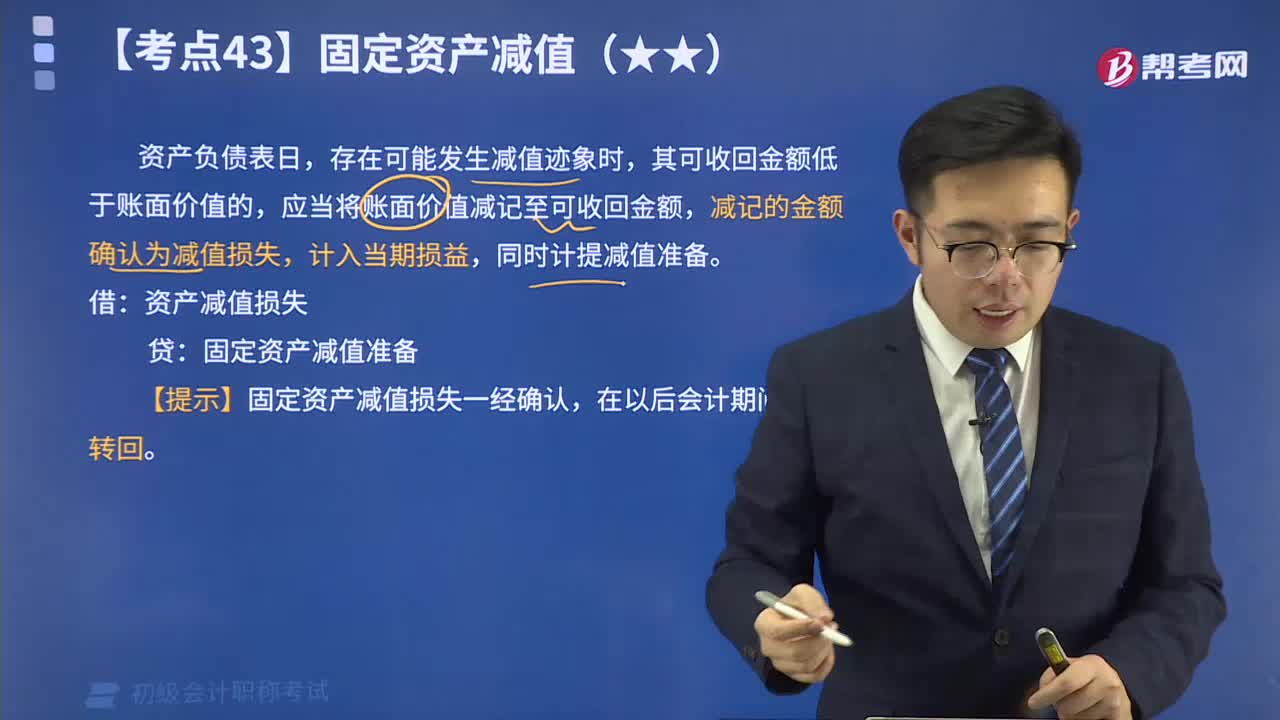

00:28如何確定固定資產(chǎn)是否減值?:如何確定固定資產(chǎn)是否減值?因?yàn)楣潭ㄙY產(chǎn)期末要看他是不是存在減值是要看其賬面價(jià)值和它現(xiàn)在究竟值多少錢(qián)作對(duì)比的,而我們的可回收金額就是究竟值多少錢(qián),所以是通過(guò)賬面價(jià)值與可回收金額孰低來(lái)確定固定資產(chǎn)是否減值。

00:24

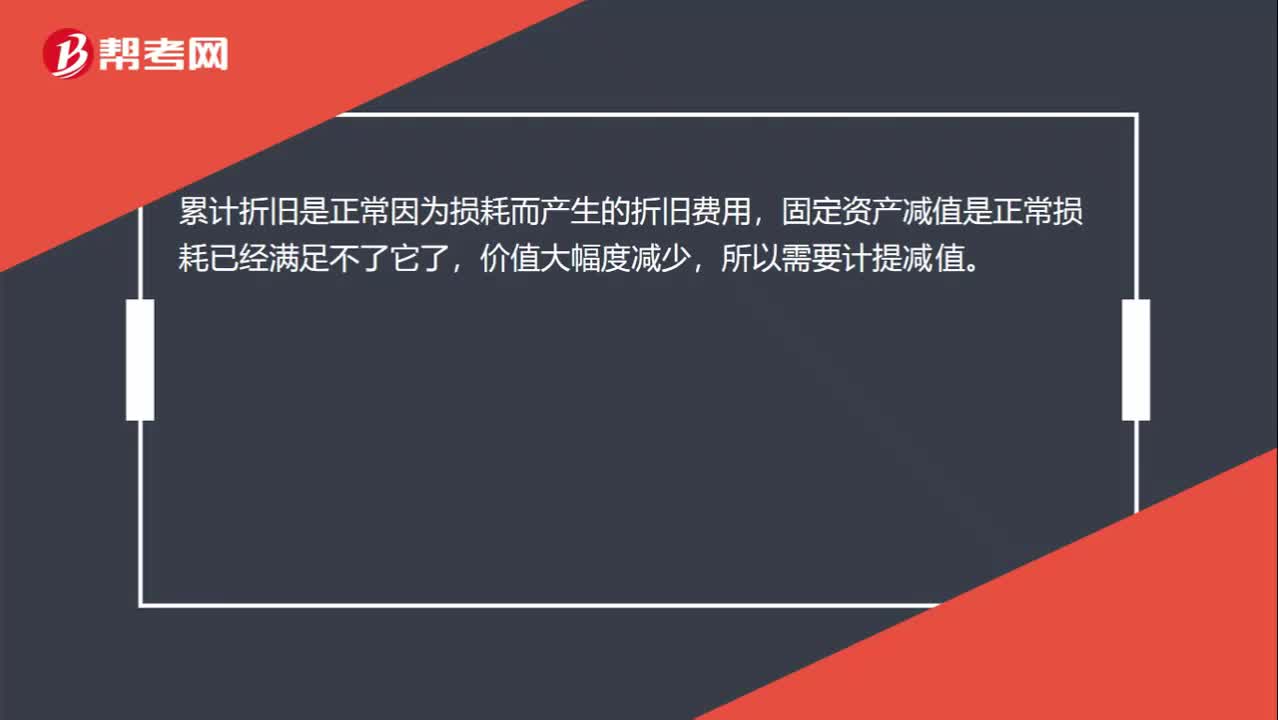

00:24固定資產(chǎn)減值準(zhǔn)備和累計(jì)折舊有什么區(qū)別呢?:固定資產(chǎn)減值準(zhǔn)備和累計(jì)折舊有什么區(qū)別呢?累計(jì)折舊是正常因?yàn)閾p耗而產(chǎn)生的折舊費(fèi)用,固定資產(chǎn)減值是正常損耗已經(jīng)滿(mǎn)足不了它了,價(jià)值大幅度減少,所以需要計(jì)提減值。

00:41

00:41累計(jì)折舊和固定資產(chǎn)減值準(zhǔn)備的區(qū)別在哪?:累計(jì)折舊和固定資產(chǎn)減值準(zhǔn)備的區(qū)別在哪?累計(jì)折舊,是固定資產(chǎn)日常使用過(guò)程中的損耗,用折舊的方式逐期分?jǐn)偅粶p值是固定資產(chǎn)可能不值錢(qián)了,按照謹(jǐn)慎性原則,需要計(jì)提減值準(zhǔn)備。

00:25

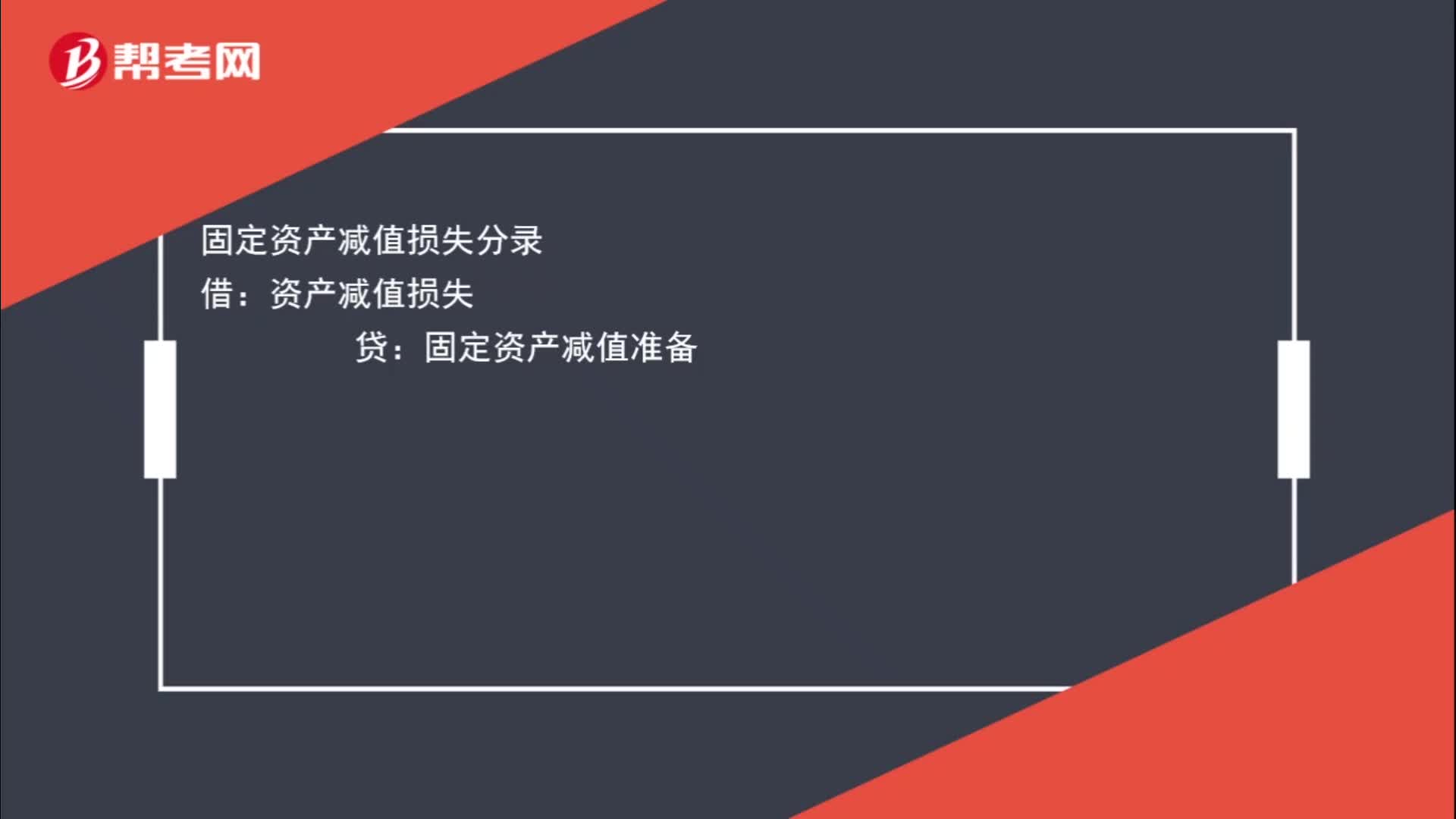

00:25固定資產(chǎn)減值損失分錄怎么寫(xiě)?:固定資產(chǎn)減值損失分錄怎么寫(xiě)?固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失貸固定資產(chǎn)減值準(zhǔn)備

01:08

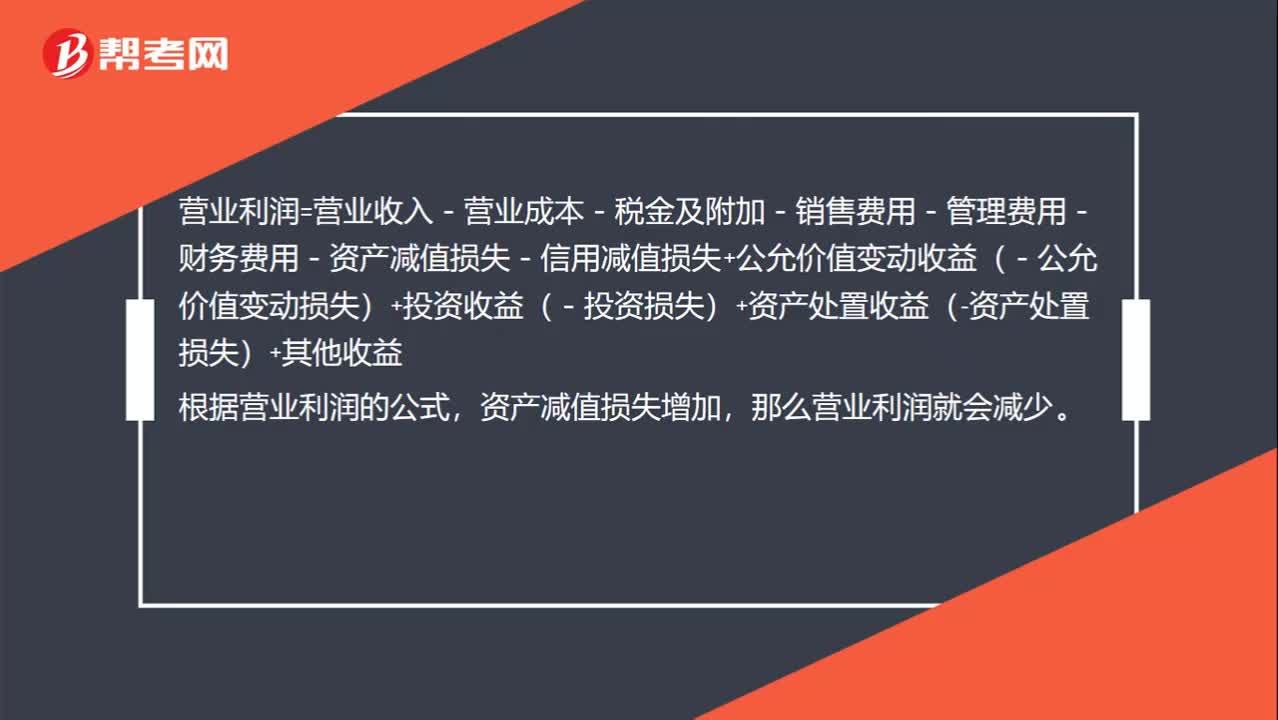

01:08固定資產(chǎn)減值為什么營(yíng)業(yè)利潤(rùn)減少?:固定資產(chǎn)減值為什么營(yíng)業(yè)利潤(rùn)減少?固定資產(chǎn)減值的分錄為:借:資產(chǎn)減值損失——計(jì)提的固定資產(chǎn)減值準(zhǔn)備:貸,固定資產(chǎn)減值準(zhǔn)備,營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-稅金及附加-銷(xiāo)售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失-信用減值損失+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益根據(jù)營(yíng)業(yè)利潤(rùn)的公式資產(chǎn)減值損失增加那么營(yíng)業(yè)利潤(rùn)就會(huì)減少

05:56

05:56來(lái)了解一下什么是固定資產(chǎn)減值?:減記的金額確認(rèn)為減值損失,企業(yè)發(fā)生固定資產(chǎn)減值時(shí),【提示】固定資產(chǎn)減值損失一經(jīng)確認(rèn),應(yīng)按兩者之間的差額170 000元(1 400 000-1 230 000)計(jì)提固定資產(chǎn)減值準(zhǔn)備:資產(chǎn)減值損失——計(jì)提的固定資產(chǎn)減值準(zhǔn)備 170 000。會(huì)導(dǎo)致企業(yè)固定資產(chǎn)賬面價(jià)值減少的事項(xiàng)有( ),D.確認(rèn)固定資產(chǎn)減值損失,【解析】固定資產(chǎn)賬面價(jià)值=賬面原值-累計(jì)折舊-固定資產(chǎn)減值準(zhǔn)備。

00:29

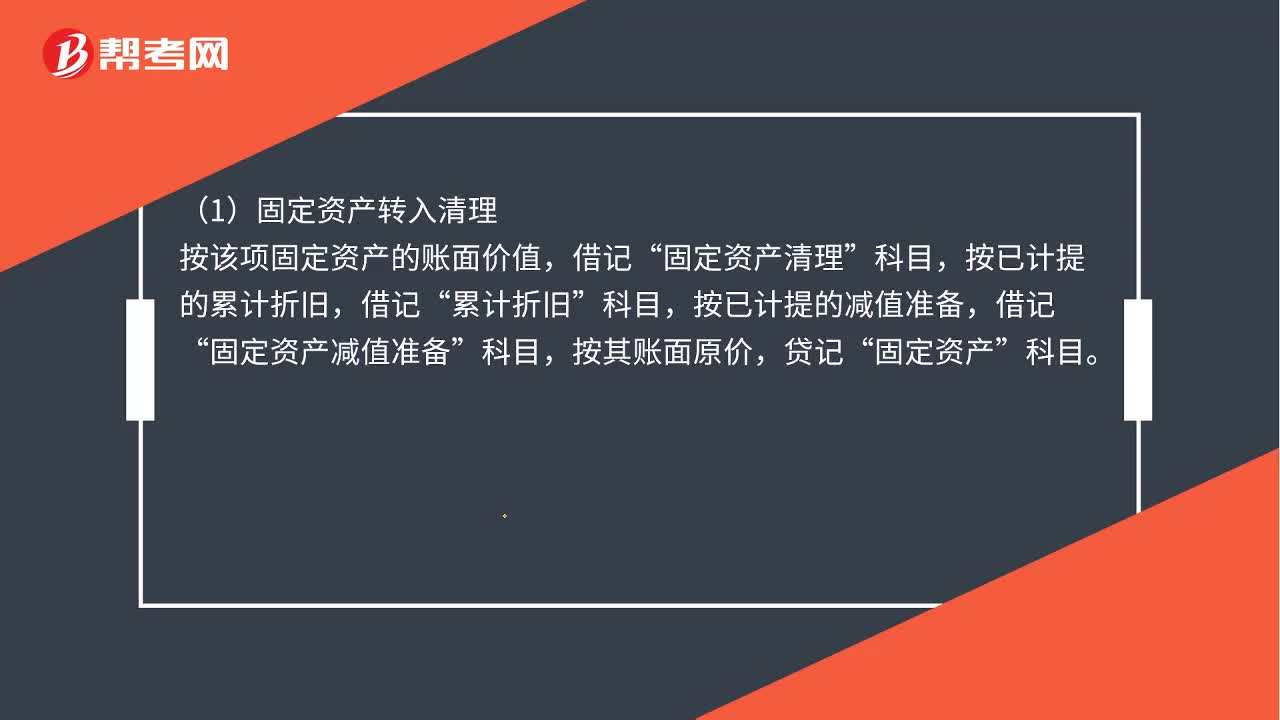

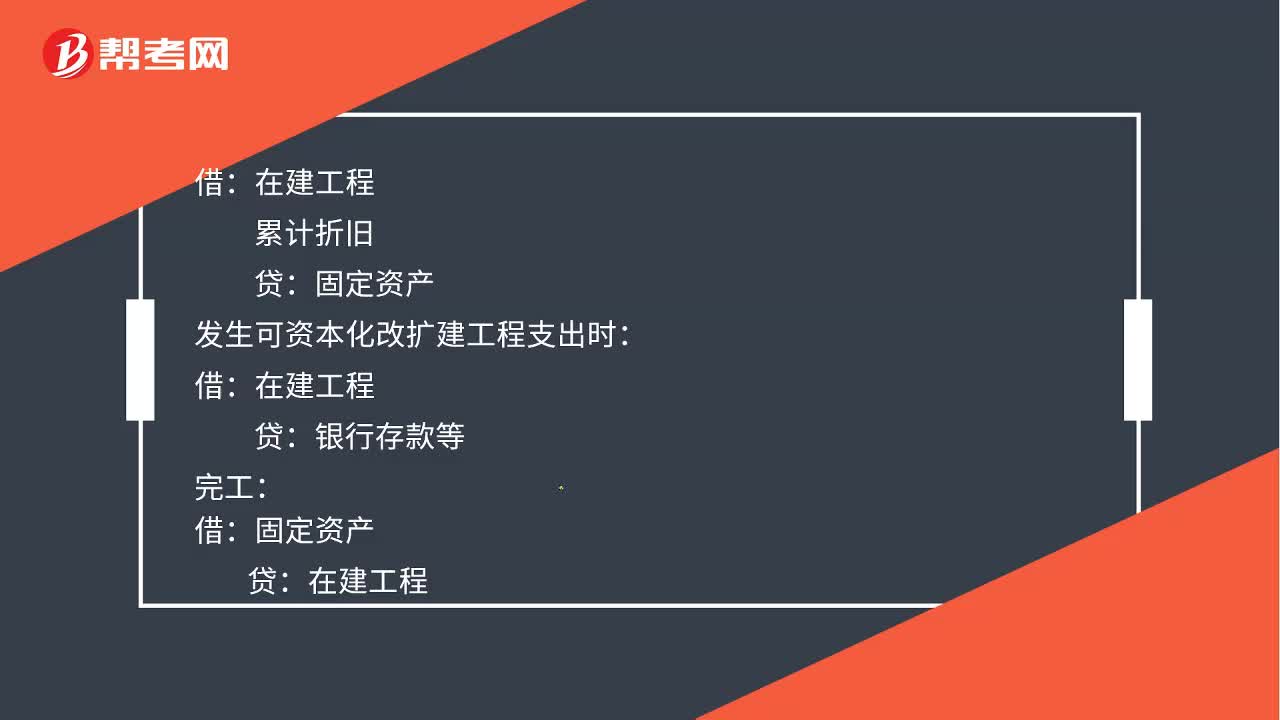

00:29計(jì)提固定資產(chǎn)減值準(zhǔn)備會(huì)計(jì)分錄如何處理?:計(jì)提固定資產(chǎn)減值準(zhǔn)備會(huì)計(jì)分錄如何處理?累計(jì)折舊:發(fā)生可資本化改擴(kuò)建工程支出時(shí):貸銀行存款等完工借固定資產(chǎn)貸在建工程

00:24

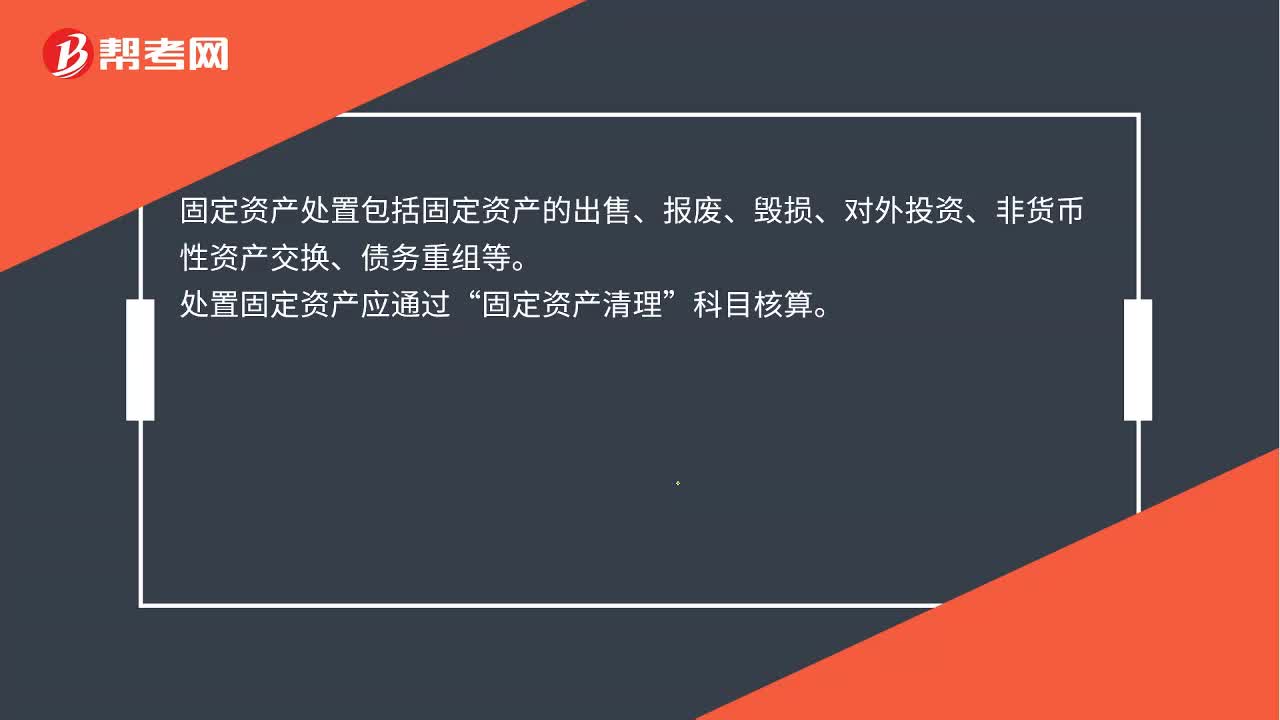

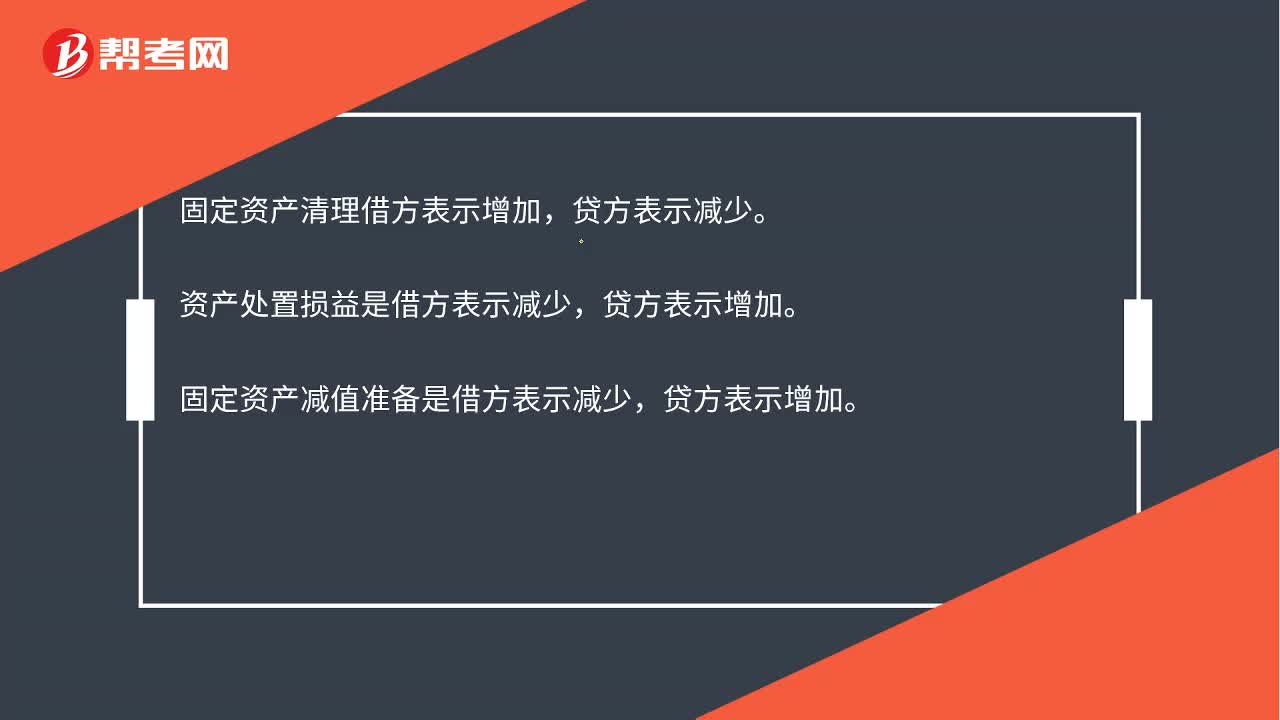

00:24固定資產(chǎn)清理借貸方哪個(gè)表示增減?:固定資產(chǎn)清理借貸方哪個(gè)表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準(zhǔn)備是借方表示減少,貸方表示增加。

00:55

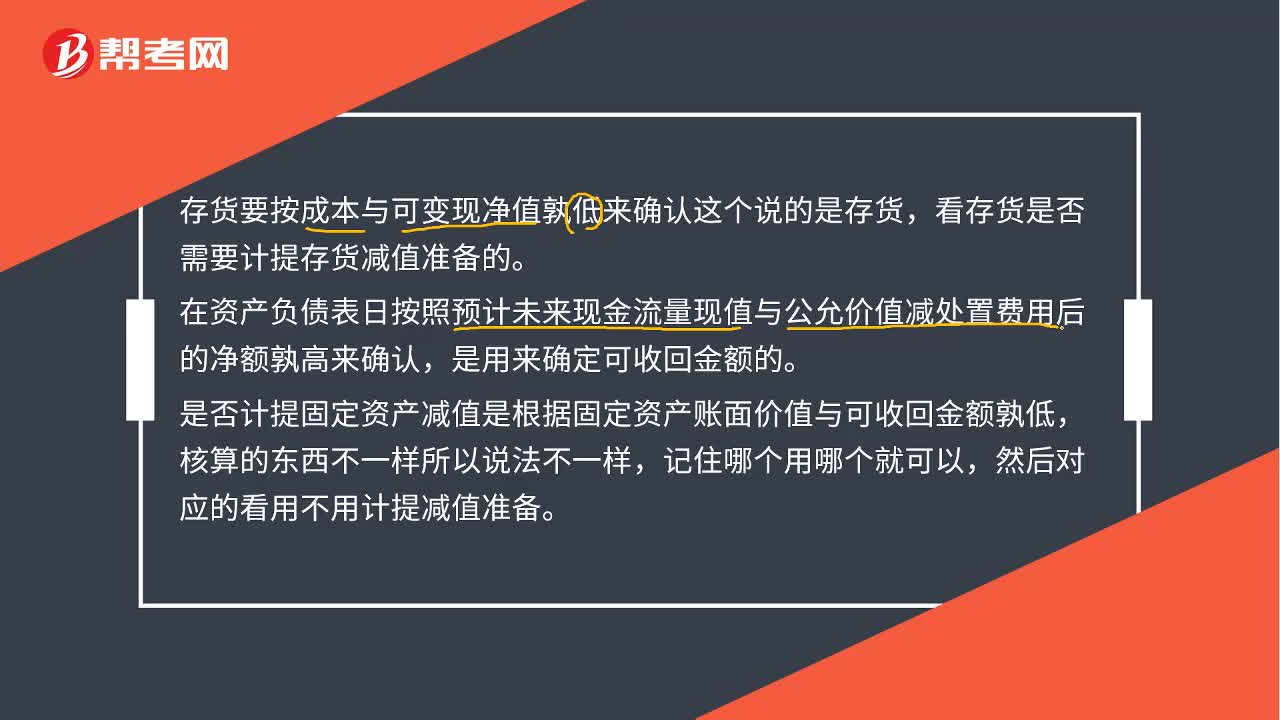

00:55存貨和固定資產(chǎn)各自衡量是否需要計(jì)提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?:存貨和固定資產(chǎn)各自衡量是否需要計(jì)提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?存貨要按成本與可變現(xiàn)凈值孰低來(lái)確認(rèn)這個(gè)說(shuō)的是存貨,看存貨是否需要計(jì)提存貨減值準(zhǔn)備的。在資產(chǎn)負(fù)債表日按照預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值與公允價(jià)值減處置費(fèi)用后的凈額孰高來(lái)確認(rèn),是用來(lái)確定可收回金額的。是否計(jì)提固定資產(chǎn)減值是根據(jù)固定資產(chǎn)賬面價(jià)值與可收回金額孰低,核算的東西不一樣所以說(shuō)法不一樣,記住哪個(gè)用哪個(gè)就可以,然后對(duì)應(yīng)的看用不用計(jì)提減值準(zhǔn)備。

00:46

00:46長(zhǎng)期股權(quán)投資減值準(zhǔn)備會(huì)計(jì)分錄是什么?:長(zhǎng)期股權(quán)投資減值準(zhǔn)備會(huì)計(jì)分錄是什么?長(zhǎng)期股權(quán)投資的可收回金額低于其賬面價(jià)值的,應(yīng)當(dāng)將長(zhǎng)期股權(quán)投資的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為減值損失,計(jì)入當(dāng)期損益,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。會(huì)計(jì)分錄:借:資產(chǎn)減值損失:貸,長(zhǎng)期股權(quán)投資減值準(zhǔn)備。長(zhǎng)期股權(quán)投資減值損失一經(jīng)確認(rèn)在以后會(huì)計(jì)期間不得轉(zhuǎn)回

00:39

00:39固定資產(chǎn)計(jì)提折舊是什么?:固定資產(chǎn)計(jì)提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計(jì)折舊額是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)的原價(jià)扣除其預(yù)計(jì)凈值后的金額,已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日