下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:12

07:12貸記卡持卡人非現(xiàn)金交易享受哪些優(yōu)惠條件?:貸記卡持卡人非現(xiàn)金交易享受哪些優(yōu)惠條件?貸記卡持卡人非現(xiàn)金交易享受免息還款期待遇、最低還款額待遇。(一)免息還款期待遇。[銀行記賬日]至發(fā)卡行規(guī)定的[到期還款日]之間為免息還款期,持卡人在到期還款日前償還所使用全部銀行款項即可享受免息還款期待遇。持卡人在到期還款日前償還所使用全部銀行款項有困難的。可按照發(fā)卡銀行規(guī)定的最低還款額還款。(三)不享受免息還款期和最低還款額待遇的情形。

00:52

00:52如何分辨應(yīng)交稅費—應(yīng)交增值稅(進項稅額)與應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)科目?:如何分辨應(yīng)交稅費—應(yīng)交增值稅(進項稅額)與應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)科目?應(yīng)交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應(yīng)交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應(yīng)交稅費——應(yīng)交增值稅(進項稅額)會減少企業(yè)的應(yīng)交增值稅,登記在借方表示應(yīng)交稅費的減少,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)會增加企業(yè)的應(yīng)交增值稅,登記在貸方表示增加。

00:56

00:56待認證進項稅額的賬務(wù)如何處理?:待認證進項稅額的賬務(wù)如何處理?如果是購進貨物時發(fā)票尚未完成認證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認證中,沒有完成認證。此時購買商品時:原材料:應(yīng)交稅費——待認證進項稅額:銀行存款:實際通過認證允許抵扣時借應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸應(yīng)交稅費——待認證進項稅額

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災(zāi)害導致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應(yīng)的進項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進項稅額轉(zhuǎn)出。

01:05

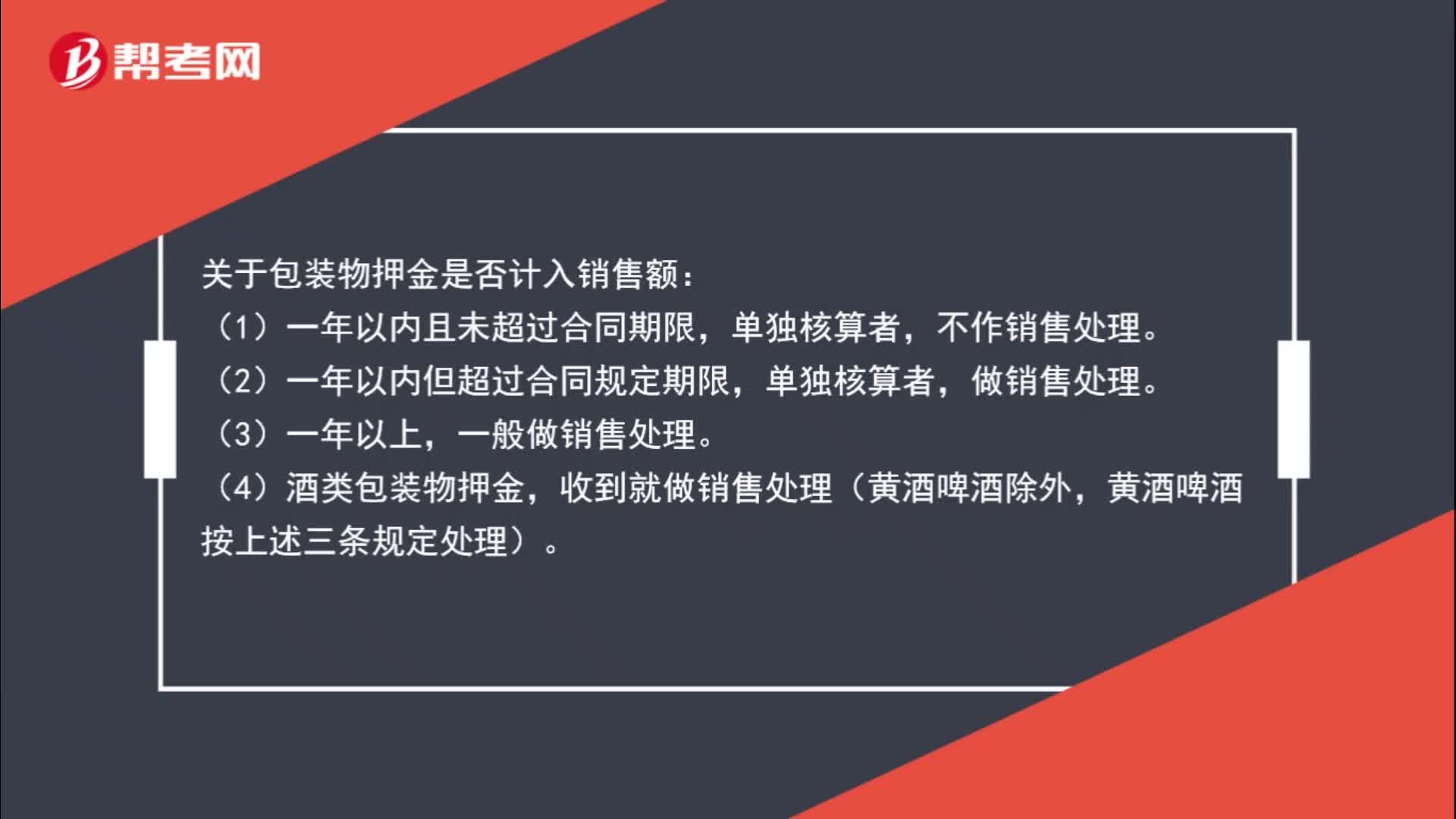

01:05包裝物押金是否計入銷售額?:關(guān)于包裝物押金是否計入銷售額:(1)一年以內(nèi)且未超過合同期限,不作銷售處理。(2)一年以內(nèi)但超過合同規(guī)定期限,單獨核算者,(3)一年以上,一般做銷售處理。(4)酒類包裝物押金,收到就做銷售處理(黃酒啤酒除外,黃酒啤酒按上述三條規(guī)定處理)。

00:34

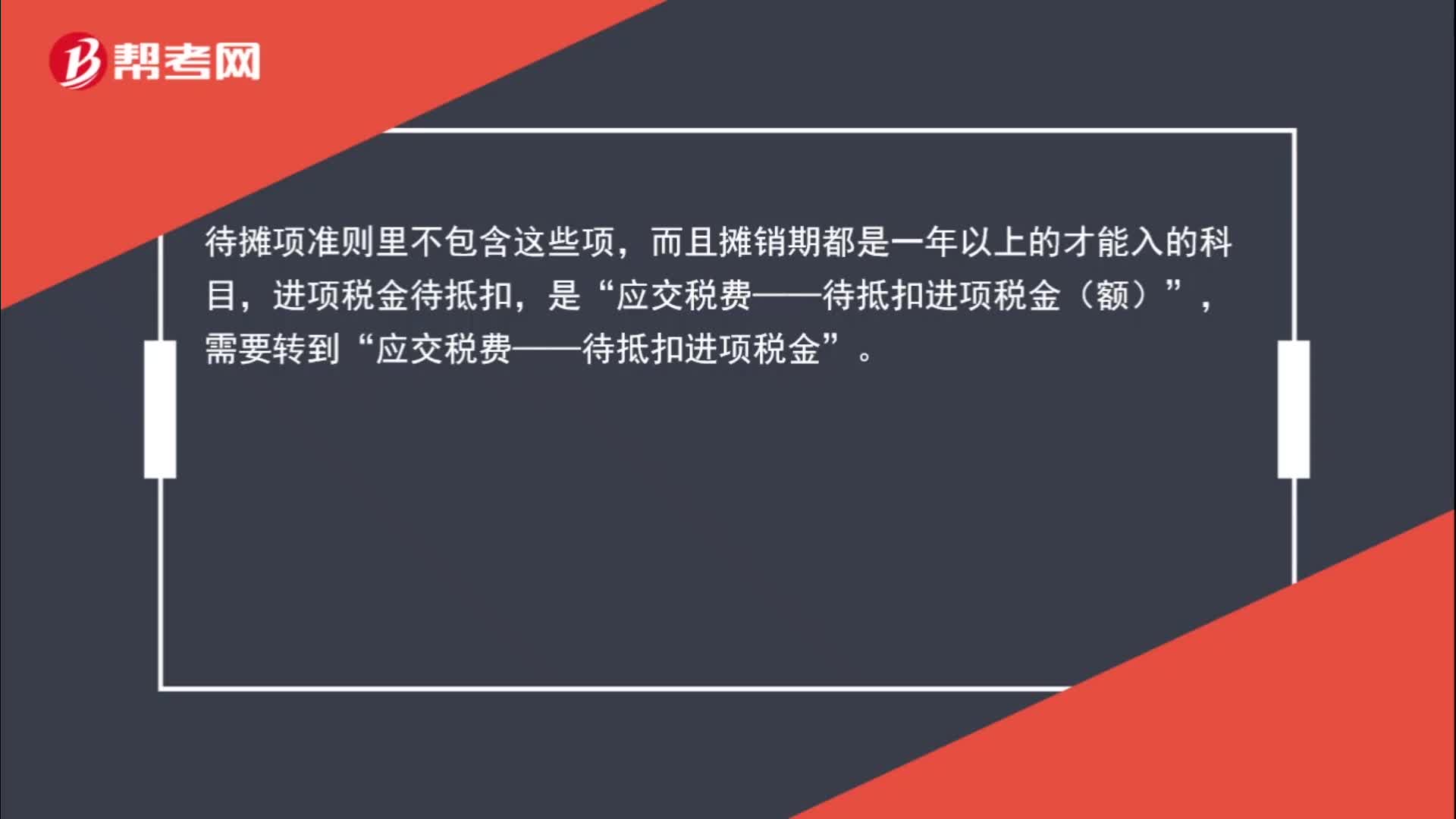

00:34“待抵扣進項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進項稅金待抵扣,是,應(yīng)交稅費——待抵扣進項稅金(額)“需要轉(zhuǎn)到”應(yīng)交稅費——待抵扣進項稅金。

10:29

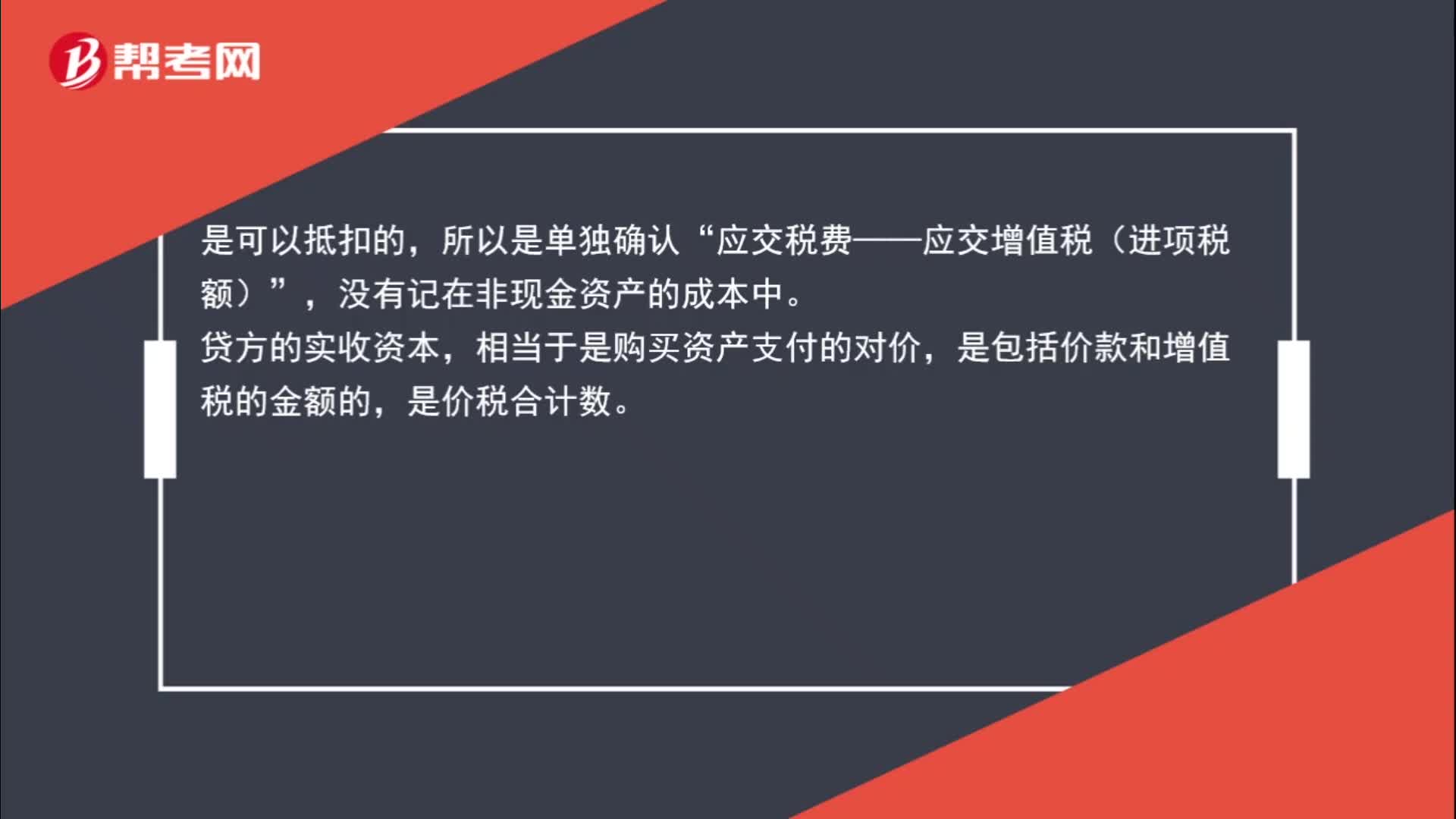

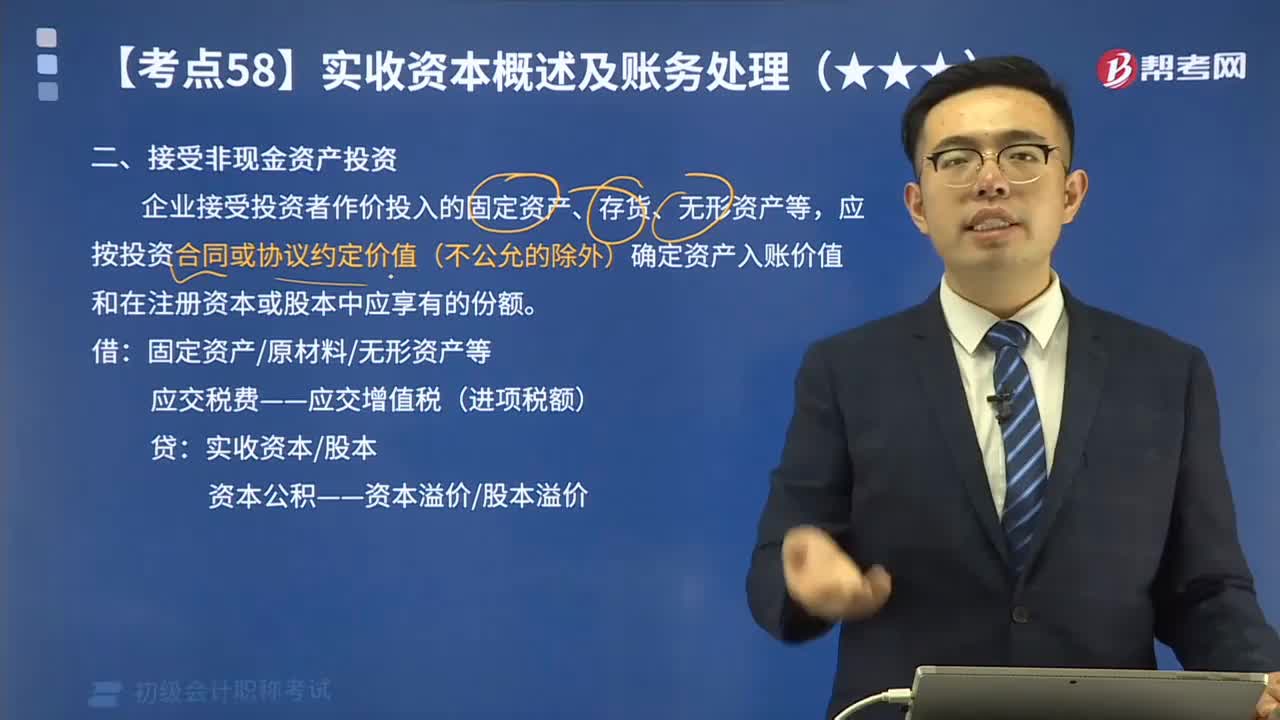

10:29來看看接受非現(xiàn)金資產(chǎn)投資應(yīng)如何進行會計分錄?:來看看接受非現(xiàn)金資產(chǎn)投資應(yīng)如何進行會計分錄?企業(yè)接受投資者作價投入的固定資產(chǎn)、存貨、無形資產(chǎn)等,應(yīng)按投資合同或協(xié)議約定價值(不公允的除外)確定資產(chǎn)入賬價值和在注冊資本或股本中應(yīng)享有的份額。經(jīng)稅務(wù)機關(guān)認證的增值稅進項稅額為3 000元(由投資方支付稅款。甲公司應(yīng)確認的實收資本金額為( )元,【2017年初級會計職稱考試真題】除投資合同或協(xié)議約定價值不公允的以外。

15:37

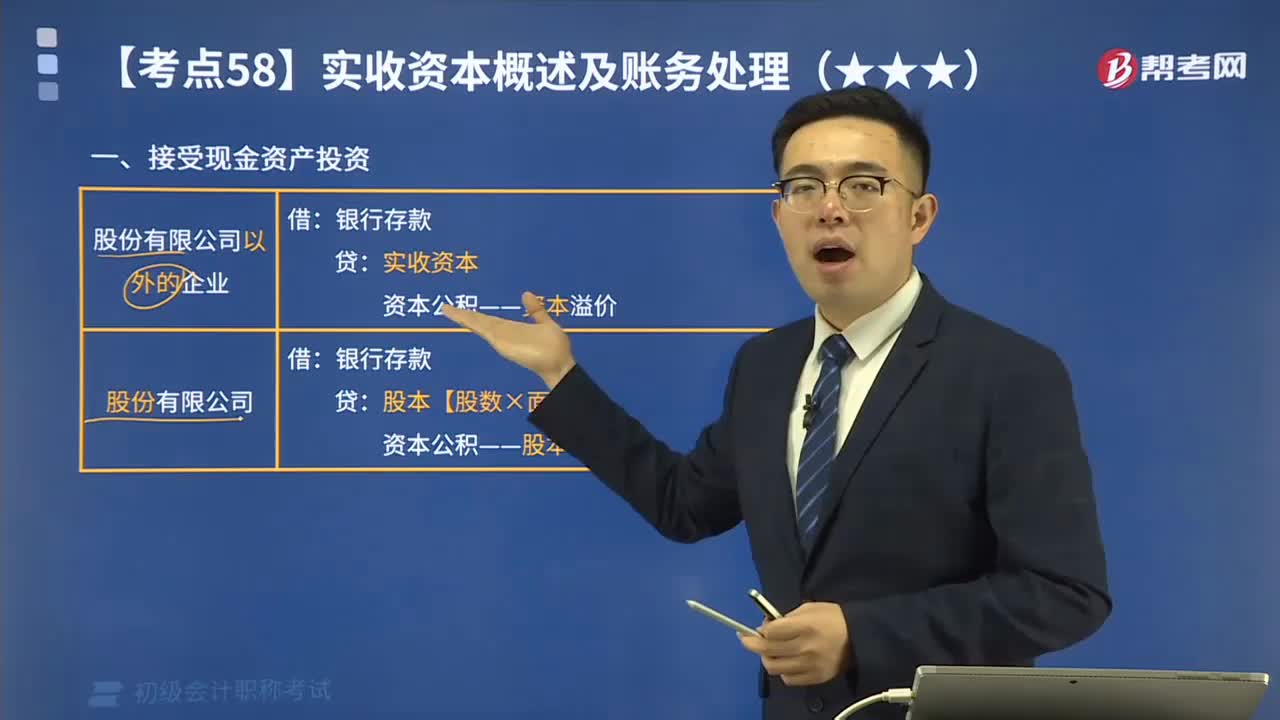

15:37來看看接受現(xiàn)金資產(chǎn)投資應(yīng)如何進行會計分錄?:來看看接受現(xiàn)金資產(chǎn)投資應(yīng)如何進行會計分錄?股本【股數(shù)×面值】?(1)股份有限公司接受投資者投入的資本。資本公積——股本溢價“(2)非股份有限公司接受投資者投入的資本。資本公積——資本溢價,也可以溢價發(fā)行(我國目前不允許折價發(fā)行),【提示3】股份有限公司發(fā)行股票發(fā)生的手續(xù)費、傭金等交易費用。沖減資本公積(股本溢價),實收資本——甲 1 200 000:

08:33

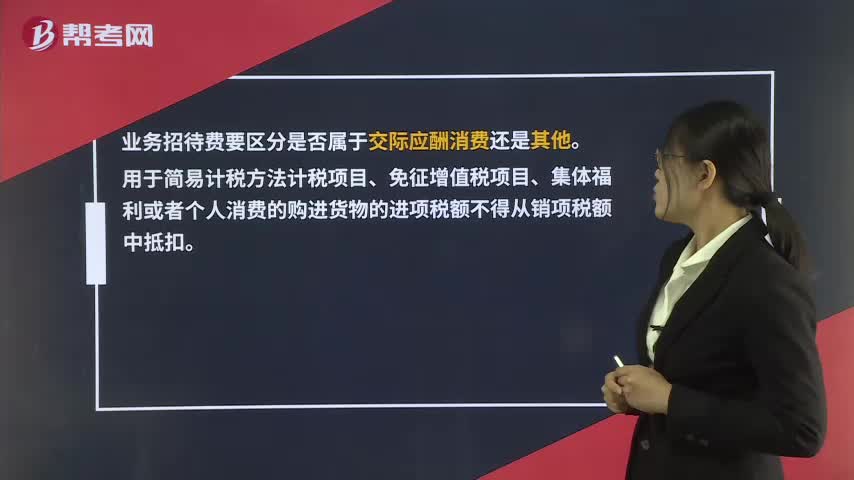

08:33如何計算進項稅額轉(zhuǎn)出?:企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出):應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

01:05

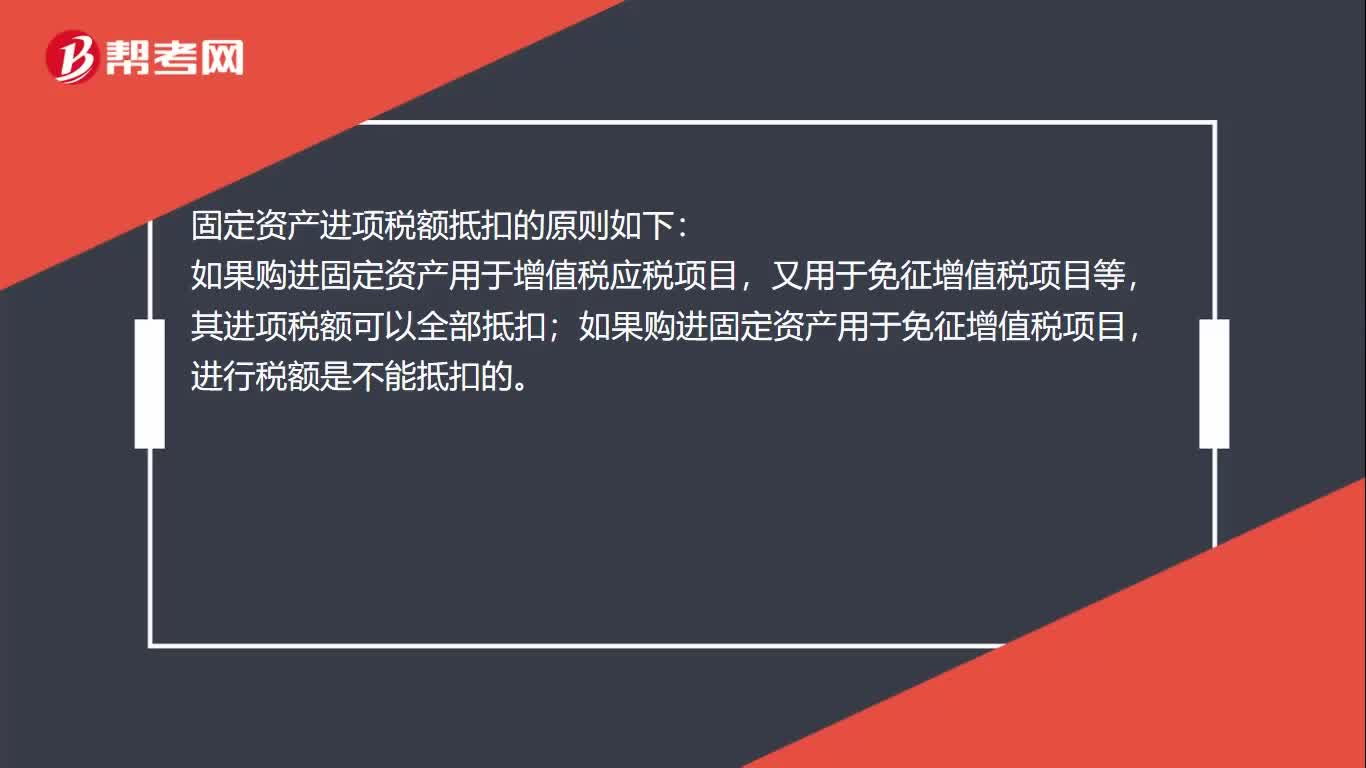

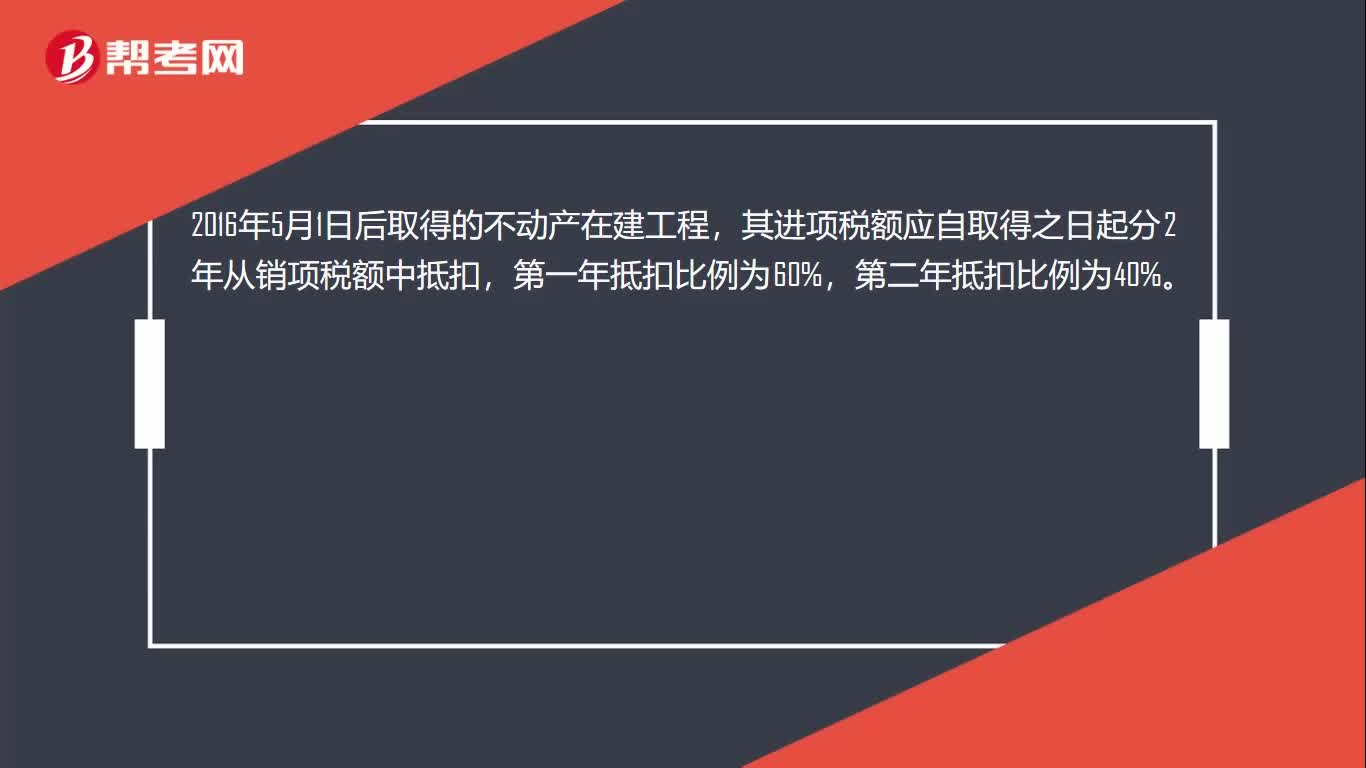

01:05固定資產(chǎn)進項稅怎么抵扣?:固定資產(chǎn)進項稅怎么抵扣?固定資產(chǎn)進項稅額抵扣的原則如下:如果購進固定資產(chǎn)用于增值稅應(yīng)稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產(chǎn)用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

01:23

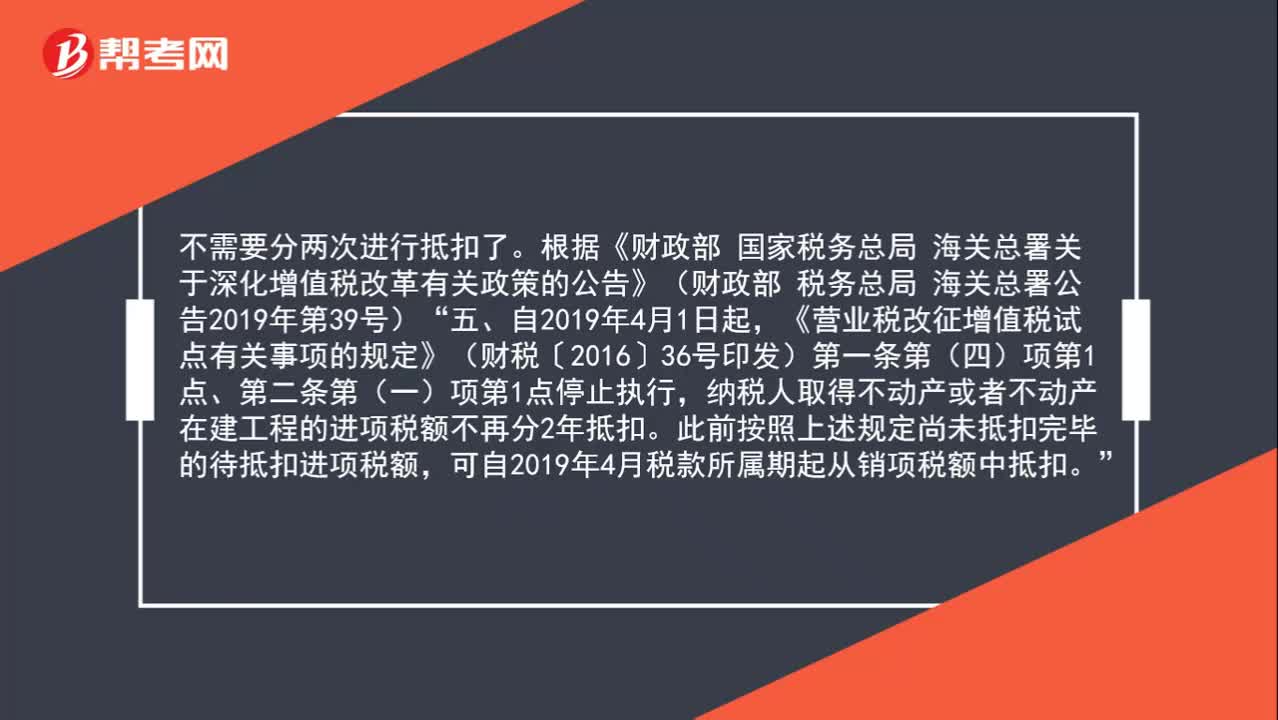

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應(yīng)稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日