下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:44

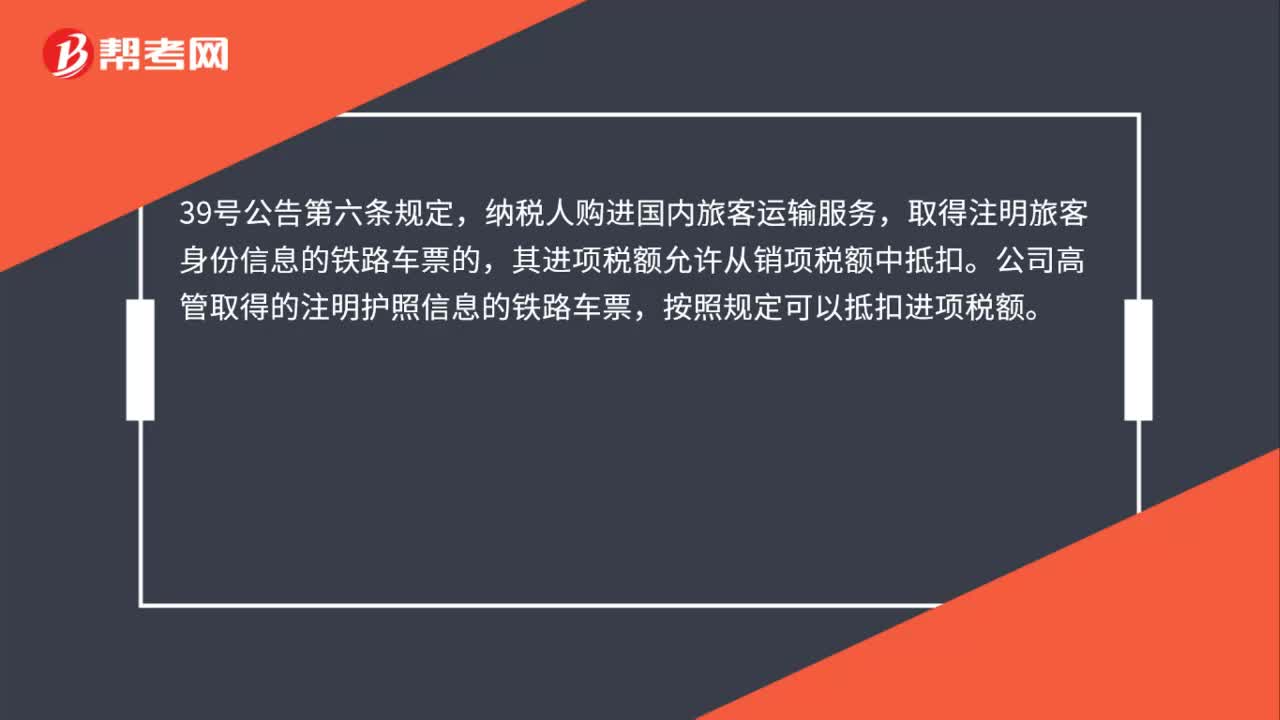

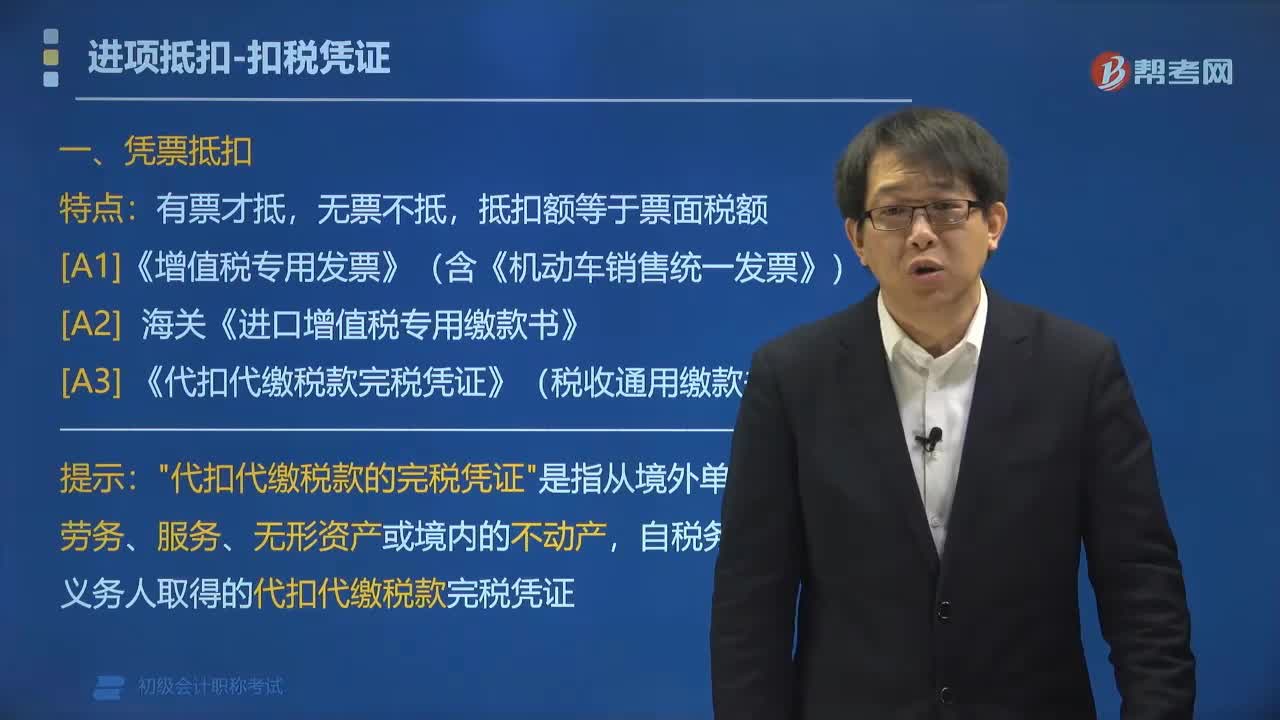

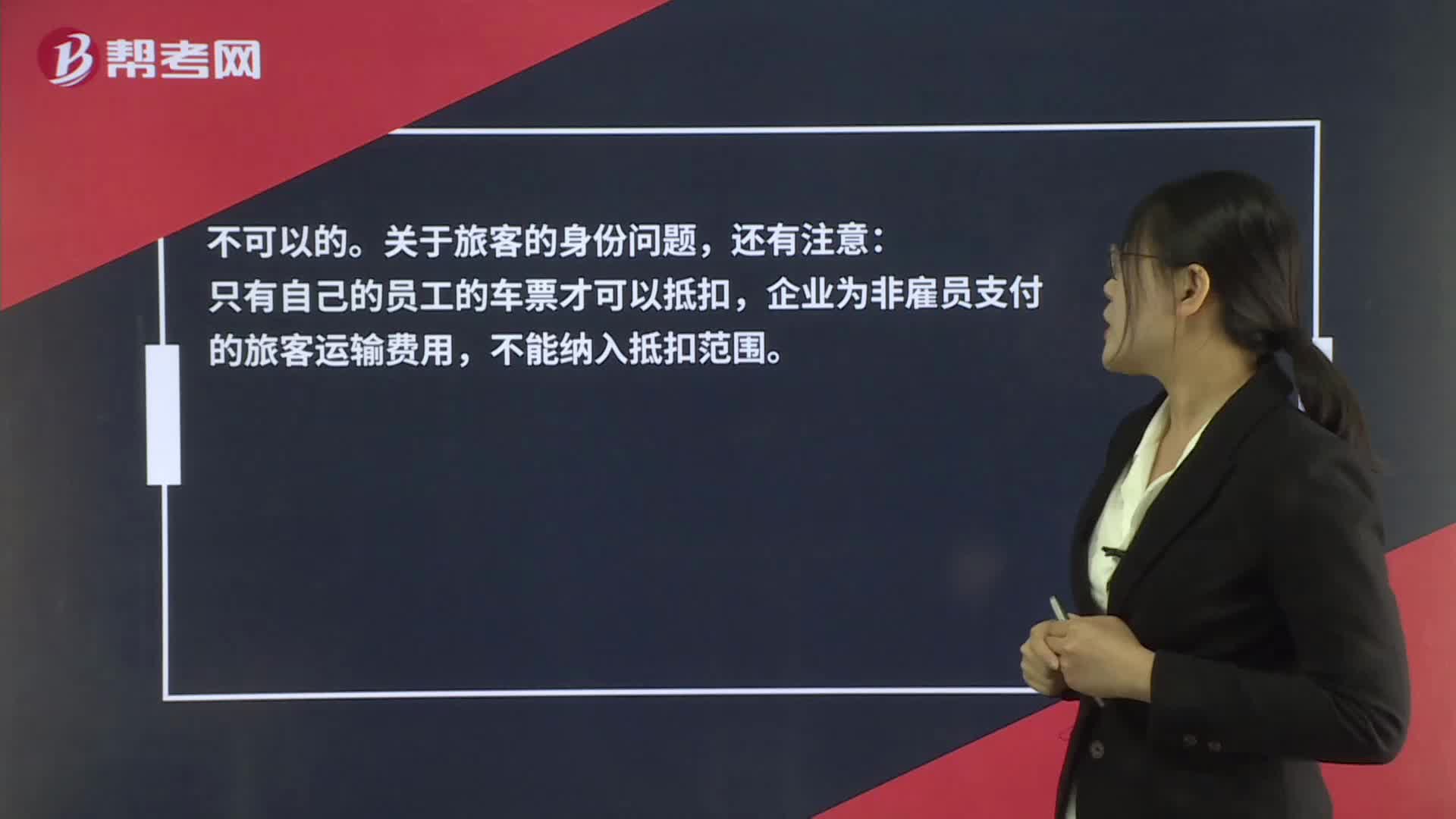

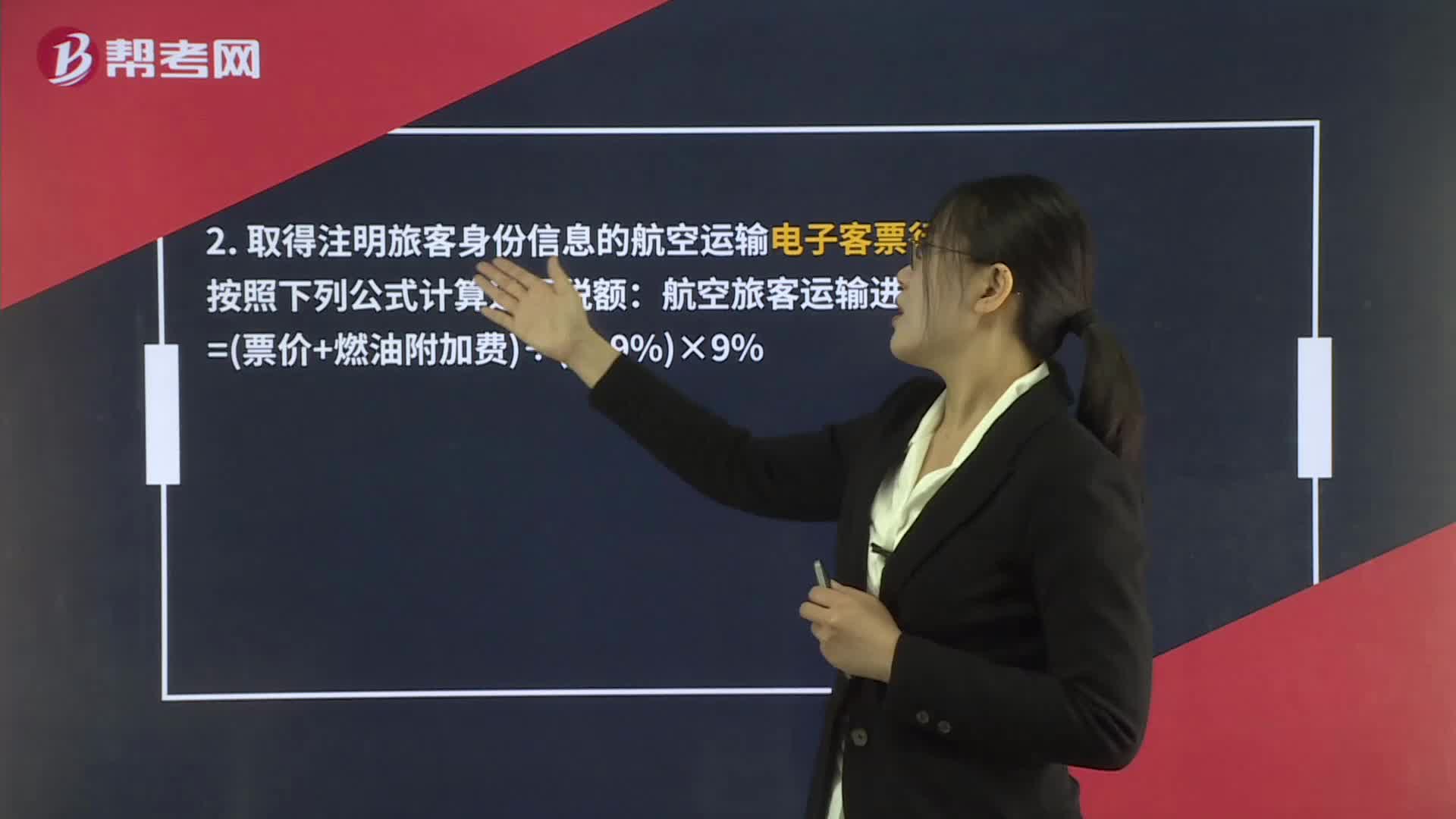

01:44員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?:員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?納稅人購進國內(nèi)旅客運輸服務(wù),其進項稅額允許從銷項稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,1. 取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;2. 取得注明旅客身份信息的航空運輸電子客票行程單的,航空旅客運輸進項稅額=票價+燃油附加費÷1+9%×9%,鐵路旅客運輸進項稅額=票面金額÷1+9%×9%:

01:40

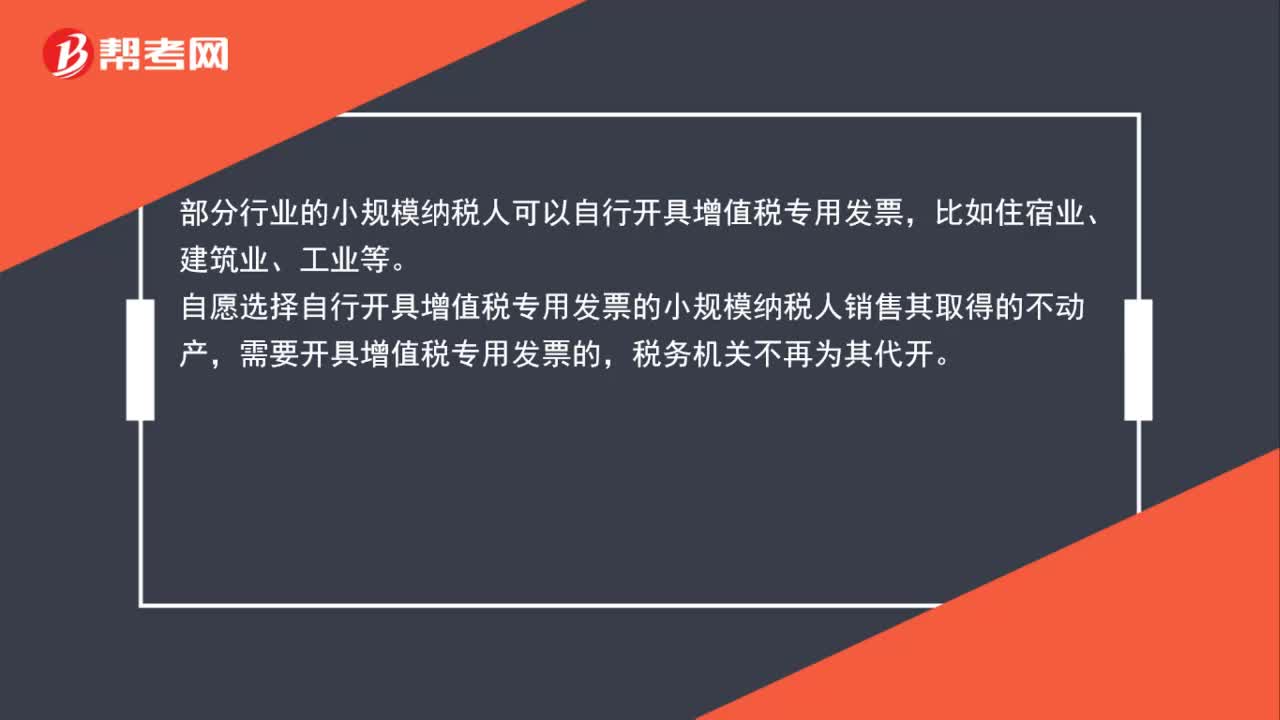

01:40小規(guī)模納稅人可以開增值稅專用發(fā)票嗎?:小規(guī)模納稅人可以開增值稅專用發(fā)票嗎?部分行業(yè)的小規(guī)模納稅人可以自行開具增值稅專用發(fā)票,自愿選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人銷售其取得的不動產(chǎn),需要開具增值稅專用發(fā)票的,稅務(wù)機關(guān)不再為其代開。貨物運輸業(yè)小規(guī)模納稅人可以根據(jù)自愿原則選擇自行開具增值稅專用發(fā)票,未選擇自行開具增值稅專用發(fā)票的納稅人。

01:54

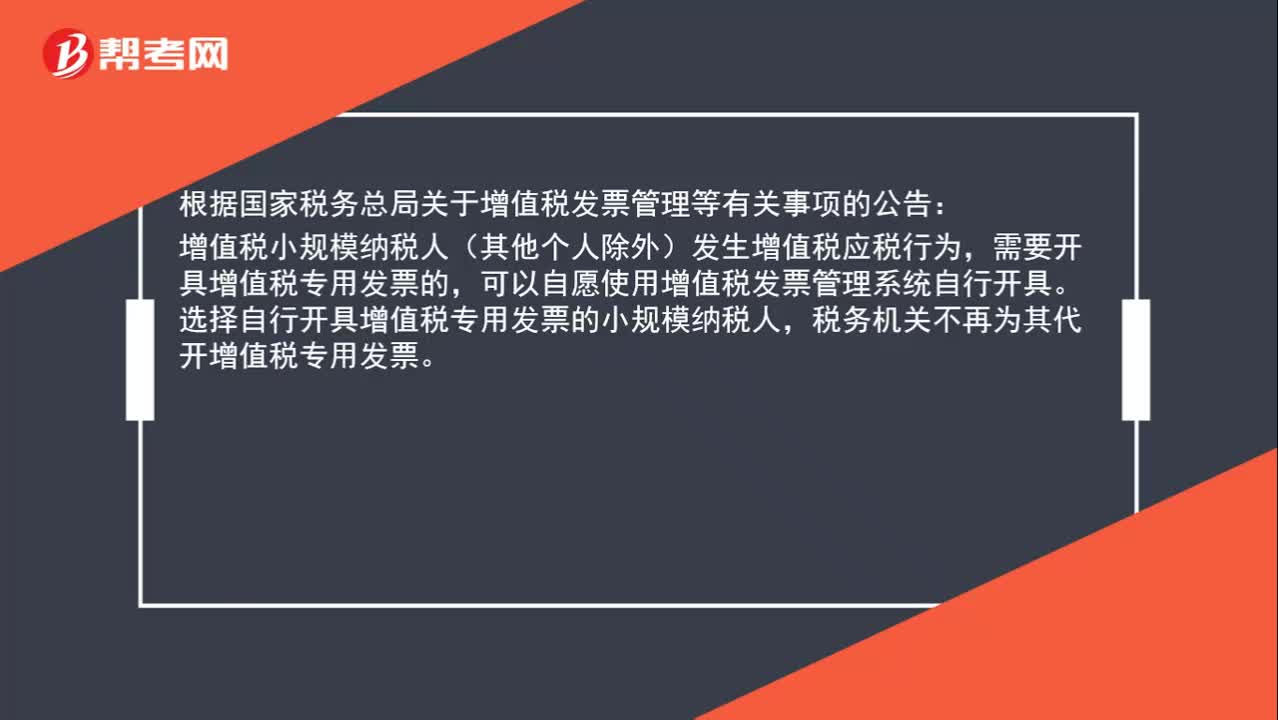

01:54小規(guī)模納稅人可以開專票嗎?:根據(jù)國家稅務(wù)總局關(guān)于增值稅發(fā)票管理等有關(guān)事項的公告:增值稅小規(guī)模納稅人(其他個人除外)發(fā)生增值稅應(yīng)稅行為,需要開具增值稅專用發(fā)票的,可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具。選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人,稅務(wù)機關(guān)不再為其代開增值稅專用發(fā)票。增值稅小規(guī)模納稅人應(yīng)當(dāng)就開具增值稅專用發(fā)票的銷售額計算增值稅應(yīng)納稅額,在填寫增值稅納稅申報表時,應(yīng)當(dāng)將當(dāng)期開具增值稅專用發(fā)票的銷售額。

00:24

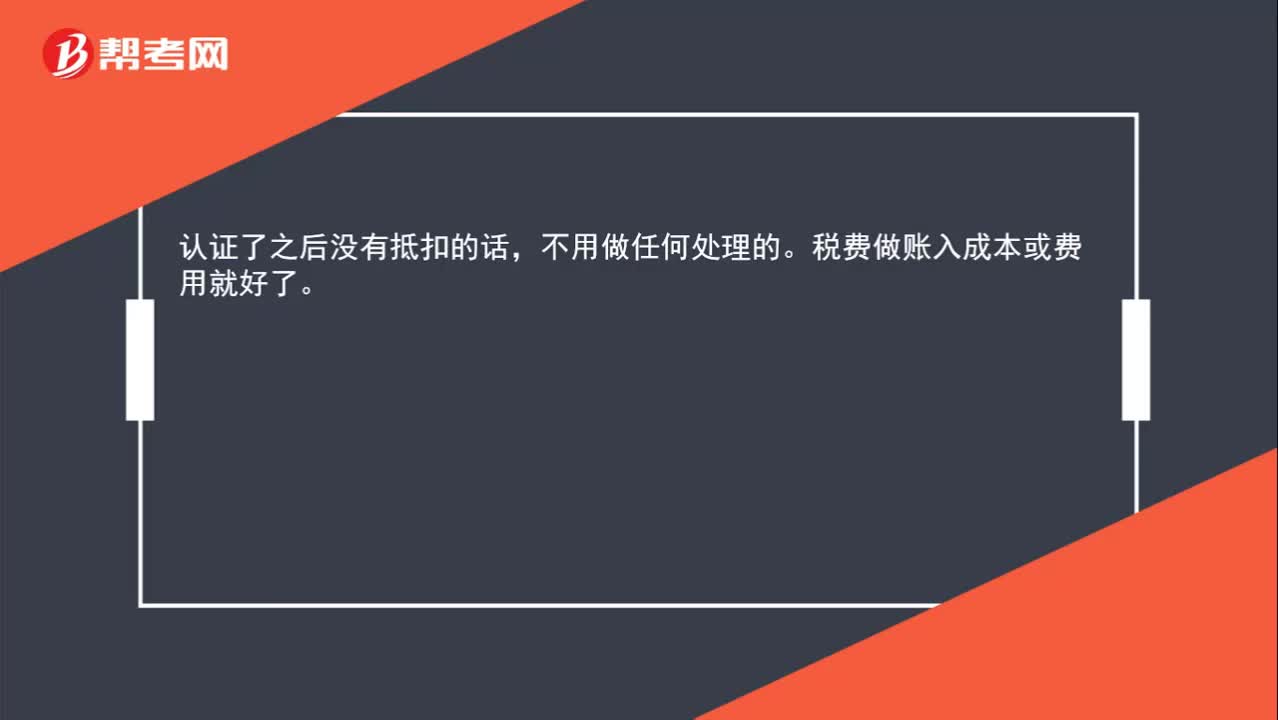

00:24認證錯發(fā)票可以做進項稅轉(zhuǎn)出嗎?:認證錯發(fā)票可以做進項稅轉(zhuǎn)出嗎?認證了之后沒有抵扣的話,不用做任何處理的。稅費做賬入成本或費用就好了。

04:08

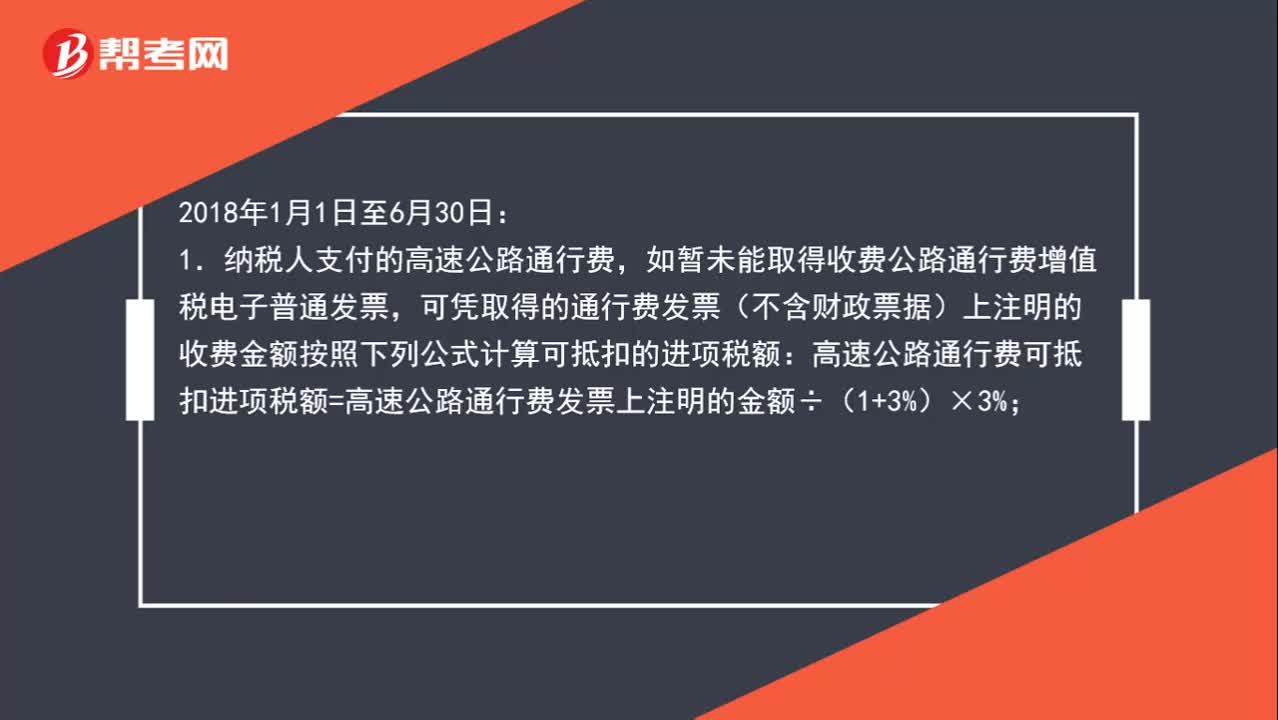

04:08公路、鐵路過橋費的進項稅怎么計算?:1.納稅人支付的高速公路通行費,高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%;納稅人支付的一級、二級公路通行費,如暫未能取得收費公路通行費增值稅電子普通發(fā)票,可憑取得的通行費發(fā)票(不含財政票據(jù))上注明的收費金額按照下列公式計算可抵扣進項稅額:一級、二級公路通行費可抵扣進項稅額=一級、二級公路通行費發(fā)票上注明的金額÷(1+5%)×5%;

00:21

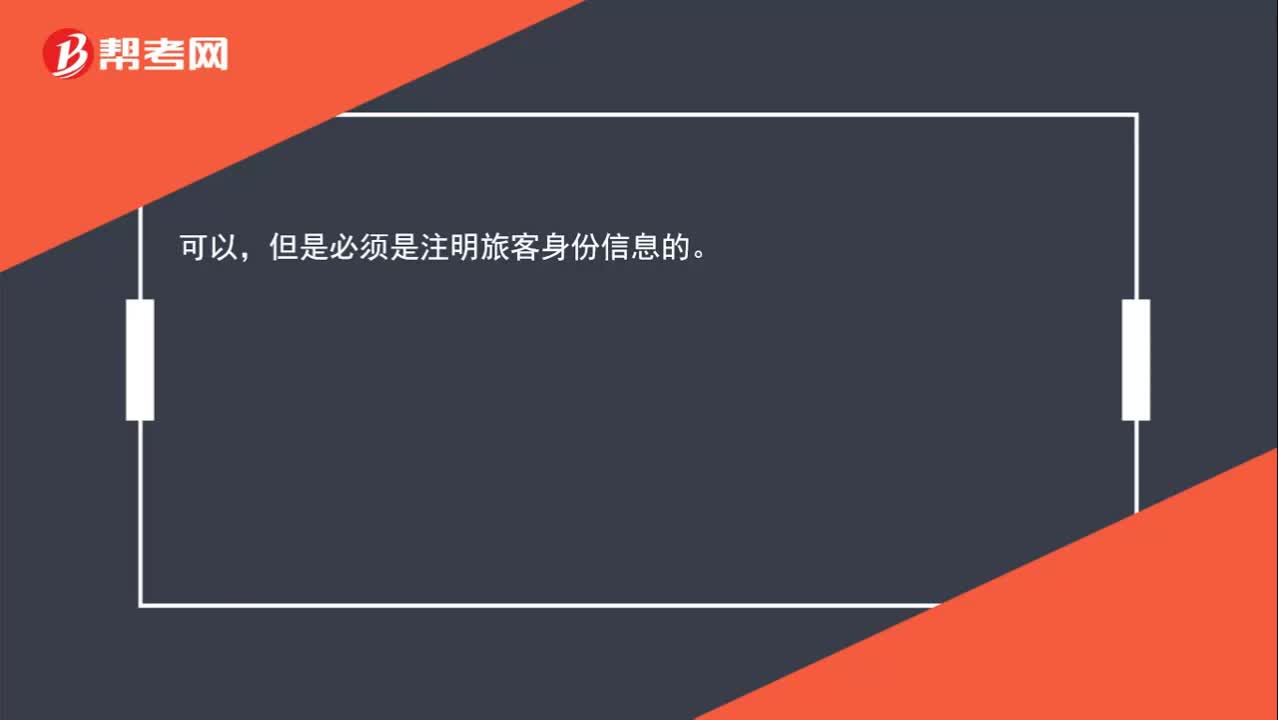

00:21打印的電子火車票可以用于抵扣嗎?:可以,但是必須是注明旅客身份信息的。

00:39

00:39外籍人員個人所得稅是什么?:外籍人員個人所得稅是什么?外籍人員個人所得稅指的是外籍個人針對自己在中國境內(nèi)所得在中國繳納的個人所得稅。在中國境內(nèi)的外商投資企業(yè)和外國企業(yè)中工作取得工資、薪金所得的外籍人員,應(yīng)聘在中國境內(nèi)的企業(yè)、事業(yè)單位、社會團體、國家機關(guān)工作的外籍專家,和在境外任職、受雇取得工資、薪金的在中國境內(nèi)有住所的個人,以每月收入額扣除費用5000元后的余額,為應(yīng)納稅所得額。

00:31

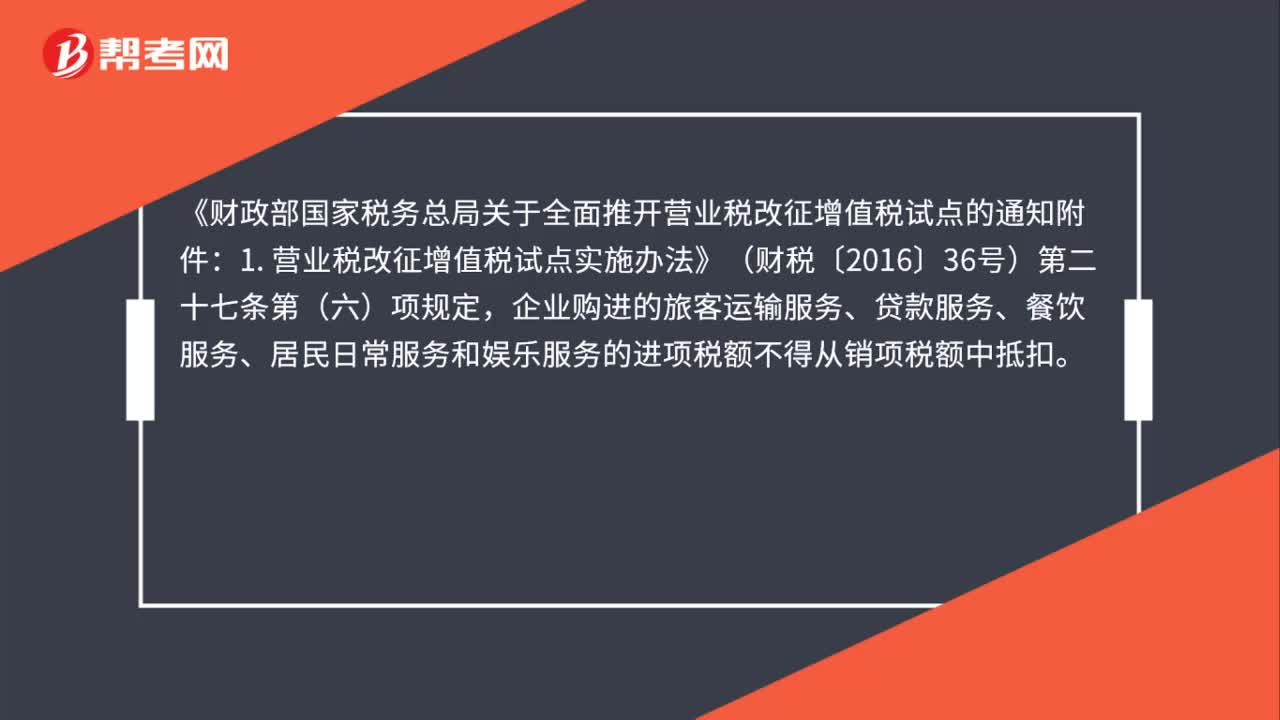

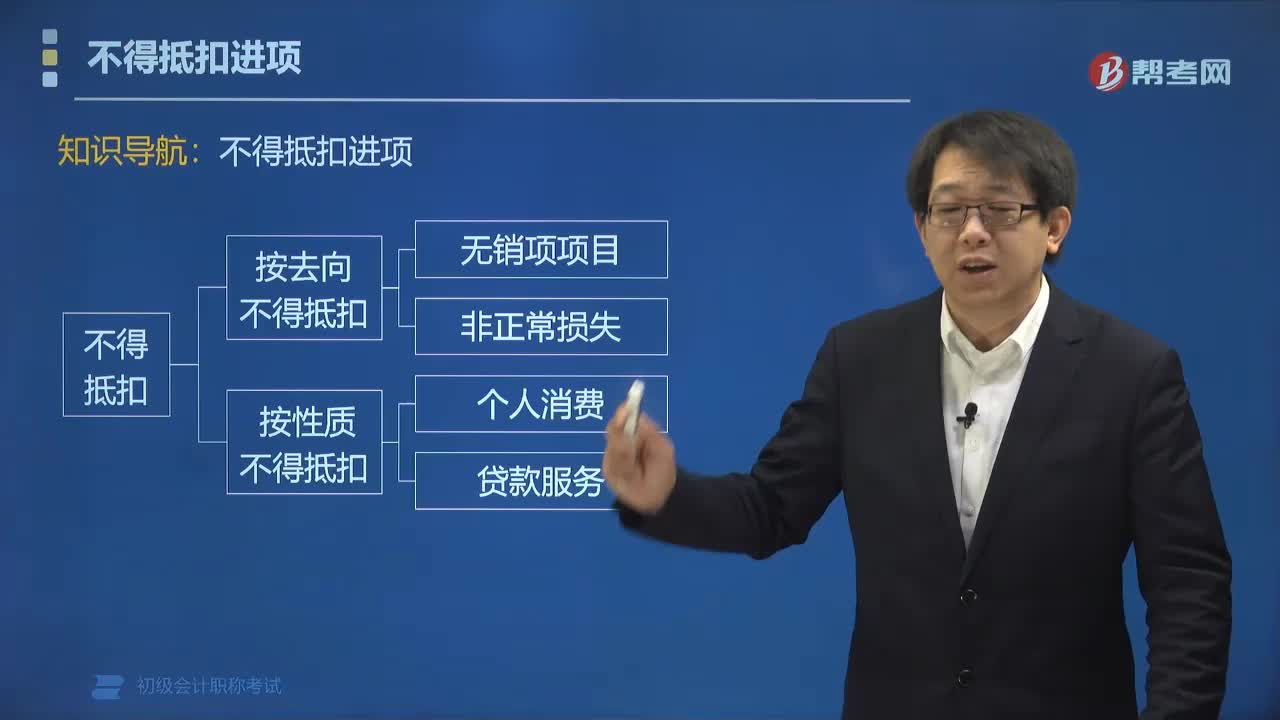

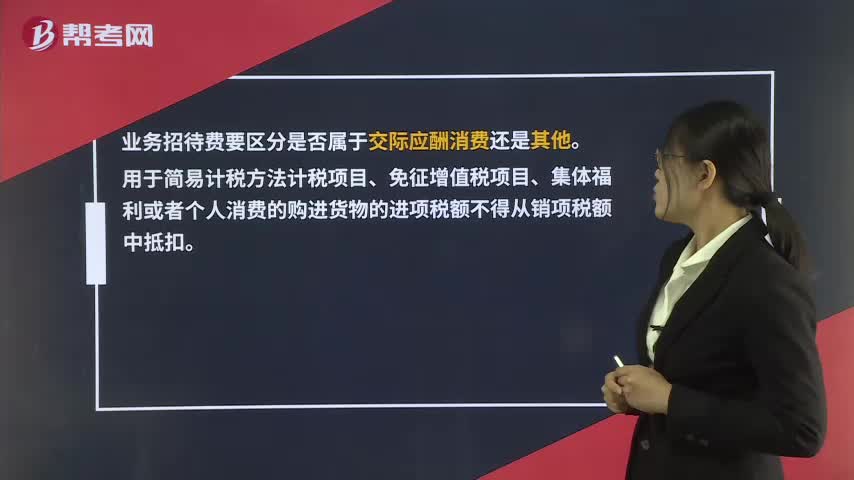

00:31業(yè)務(wù)招待費專票的進項稅額能否抵扣?:業(yè)務(wù)招待費專票的進項稅額能否抵扣?業(yè)務(wù)招待費要區(qū)分是否屬于交際應(yīng)酬消費還是其他。用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物的進項稅額不得從銷項稅額中抵扣。

00:53

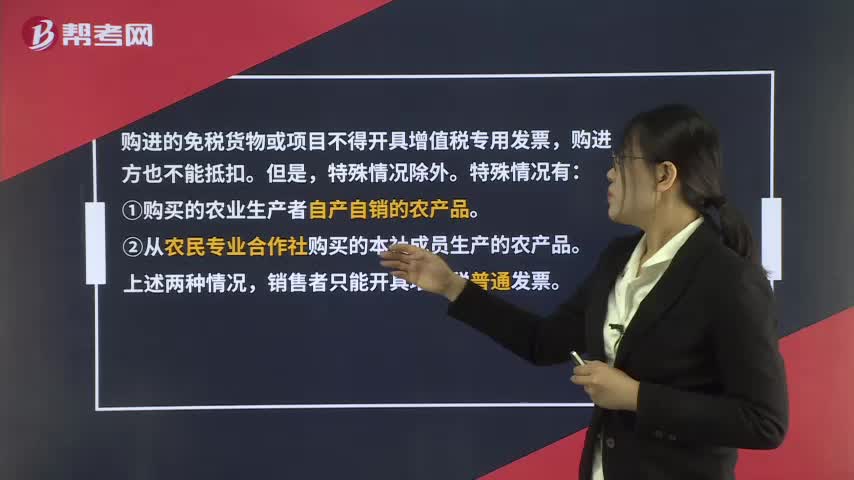

00:53免稅公司開具的發(fā)票可以抵扣進項嗎?:免稅公司開具的發(fā)票可以抵扣進項嗎?購進的免稅貨物或項目不得開具增值稅專用發(fā)票,購進方也不能抵扣。但是,特殊情況有:①購買的農(nóng)業(yè)生產(chǎn)者自產(chǎn)自銷的農(nóng)產(chǎn)品。②從農(nóng)民專業(yè)合作社購買的本社成員生產(chǎn)的農(nóng)產(chǎn)品。上述兩種情況,銷售者只能開具增值稅普通發(fā)票。還有可能有其他特殊情況,您可以登錄稅務(wù)局官網(wǎng)查詢或者打稅務(wù)專管員電話咨詢。

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災(zāi)害導(dǎo)致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應(yīng)的進項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進項稅額轉(zhuǎn)出。

00:42

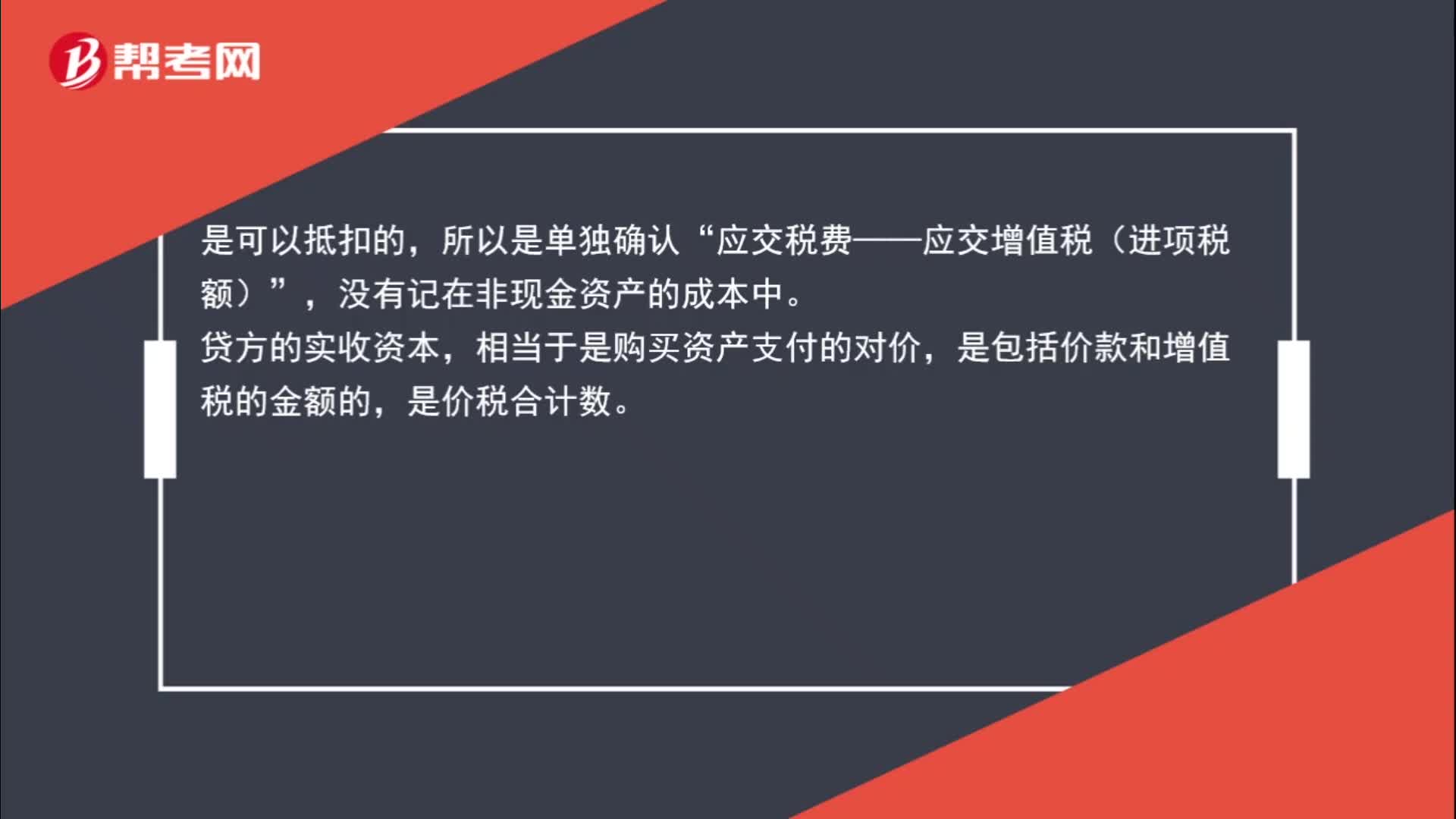

00:42接受非現(xiàn)金投資進項稅額是否可以抵扣?:接受非現(xiàn)金投資進項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當(dāng)于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

01:05

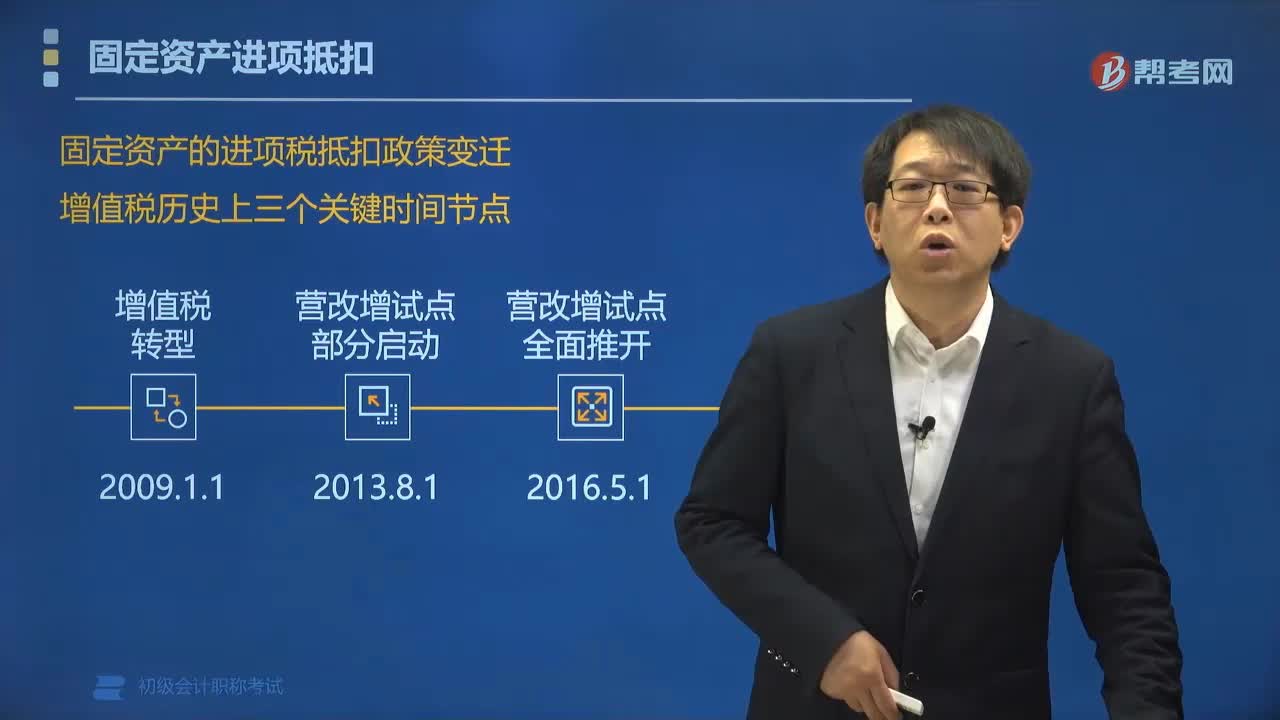

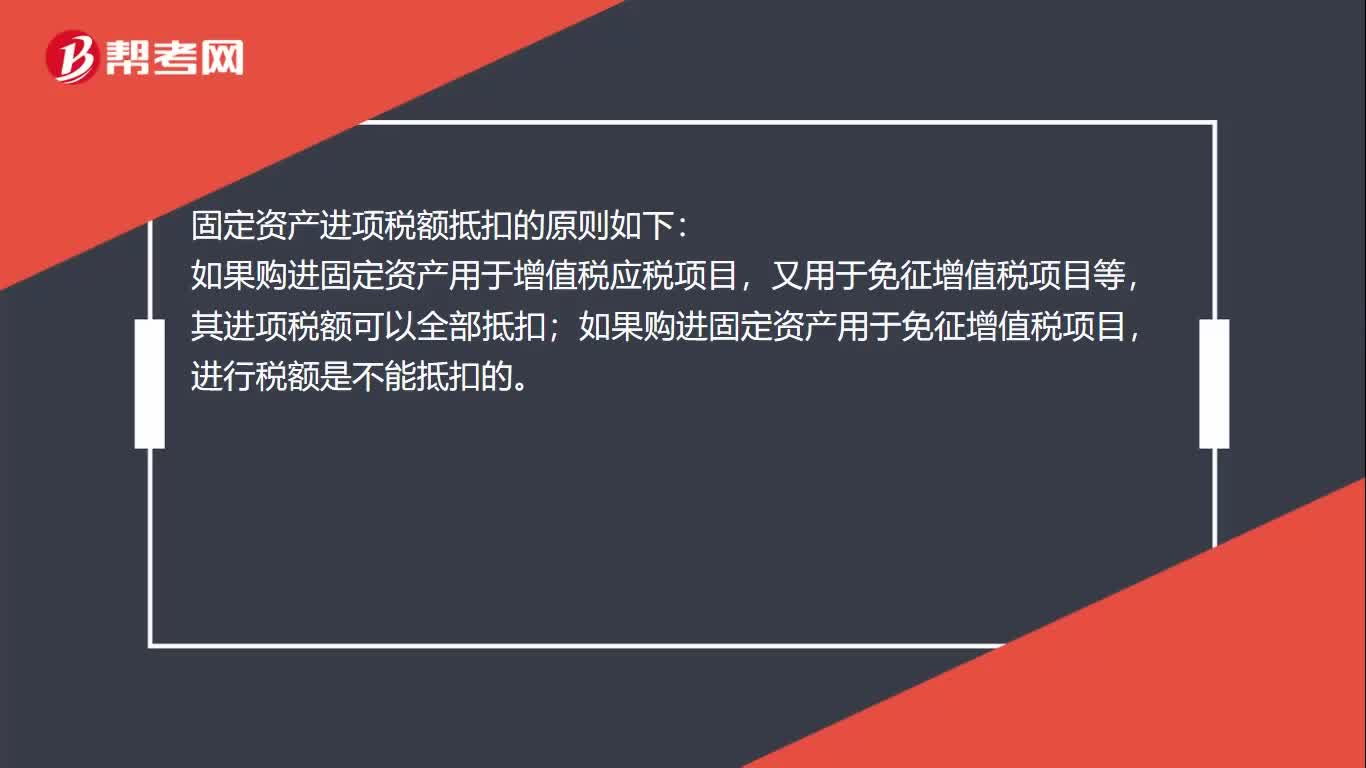

01:05固定資產(chǎn)進項稅怎么抵扣?:固定資產(chǎn)進項稅怎么抵扣?固定資產(chǎn)進項稅額抵扣的原則如下:如果購進固定資產(chǎn)用于增值稅應(yīng)稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產(chǎn)用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日