下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:03

03:03如何判斷各事項能否抵扣消費稅?:如何判斷各事項能否抵扣消費稅?消費稅是單一環(huán)節(jié)征稅,消費稅的抵扣在稅法上是采用列舉抵扣法,即只有是稅法列舉規(guī)定可以抵扣的情形才可以抵扣:不可以抵扣消費稅;不可以抵扣消費稅。【例題·單選題】下列委托加工收回應(yīng)稅消費品的已納稅款可扣除的是()。A.以委托加工收回的小汽車為原料生產(chǎn)小汽車。B.以委托加工收回的高檔化妝品為原料生產(chǎn)高檔化妝品,C.以委托加工收回的珠寶玉石為原料生產(chǎn)金銀首飾。

04:34

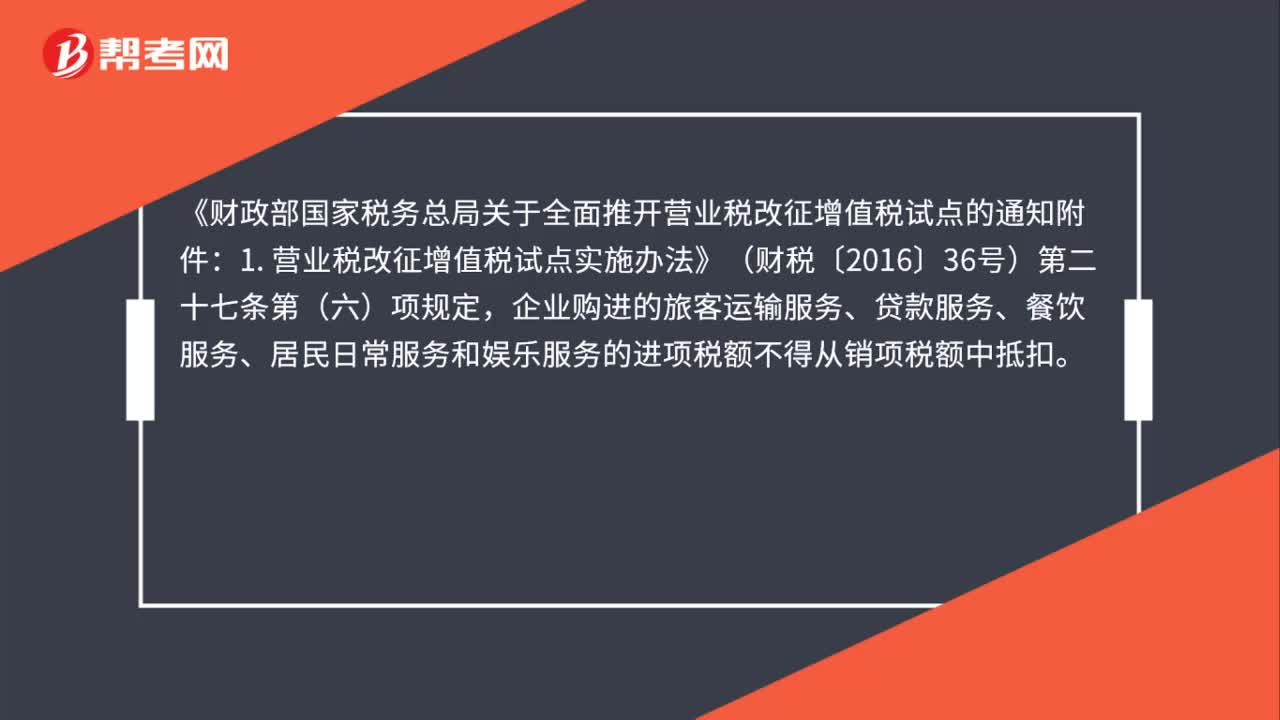

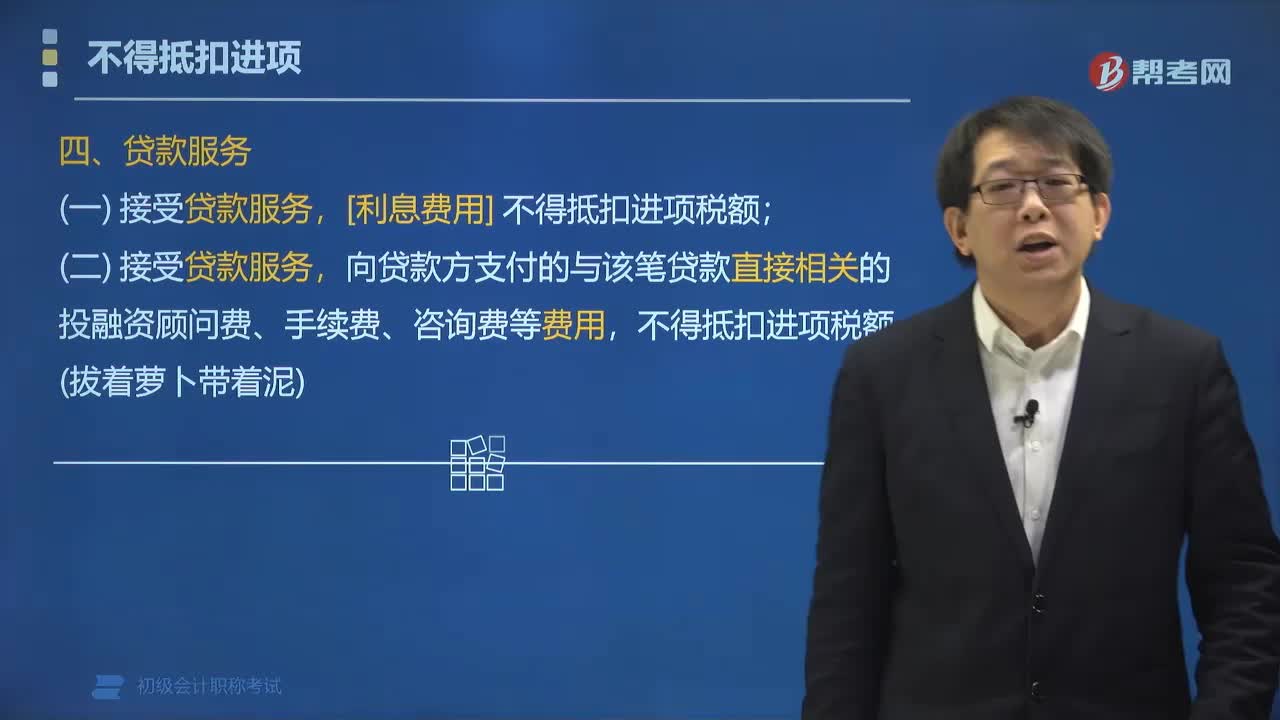

04:34貸款服務(wù)為何不能抵扣進項?:貸款服務(wù)為何不能抵扣進項?[利息費用]不得抵扣進項稅額;(二)納稅人接受貸款服務(wù),向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用,(1)接受了貸款服務(wù)并支付給銀行的與貸款直接相關(guān)的手續(xù)費,其進項稅額允許在銷項稅額中抵扣。對銀行來說只有辦理承兌匯票直貼(銀行匯票直貼業(yè)務(wù)納入新增加的增值稅范疇)才是貸款服務(wù),單獨辦理銀行匯票不是貸款服務(wù)。

01:57

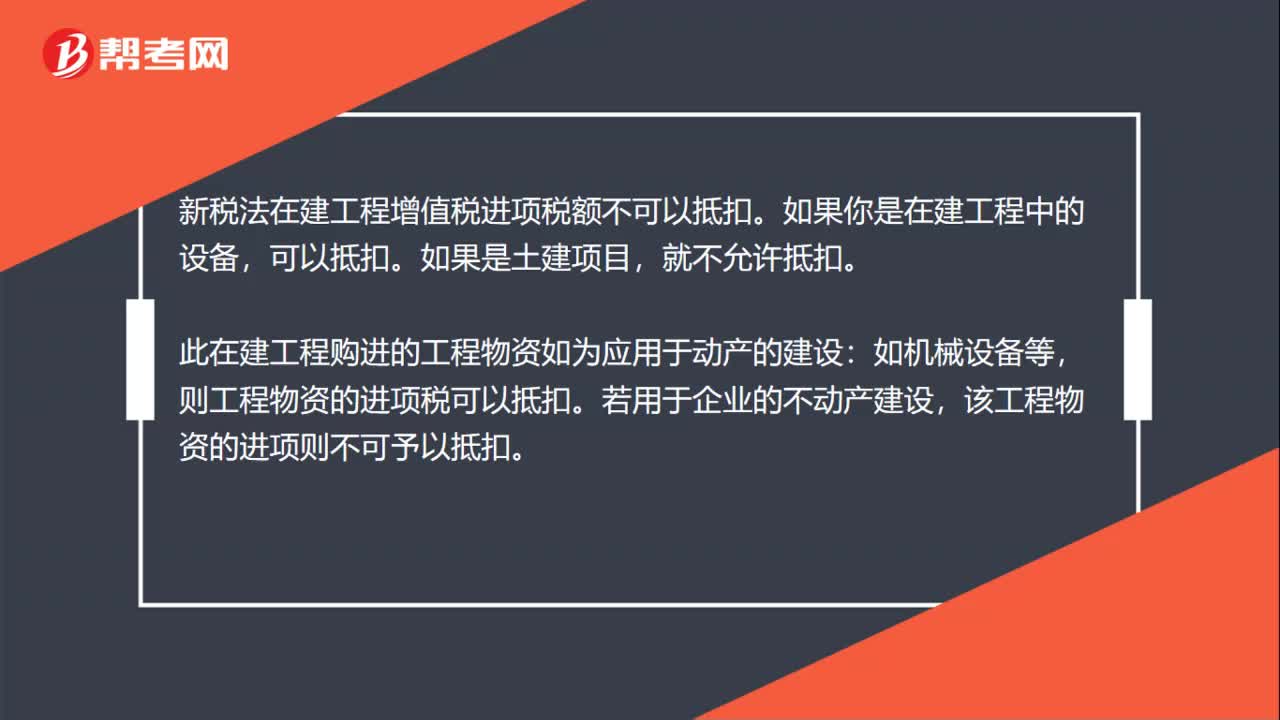

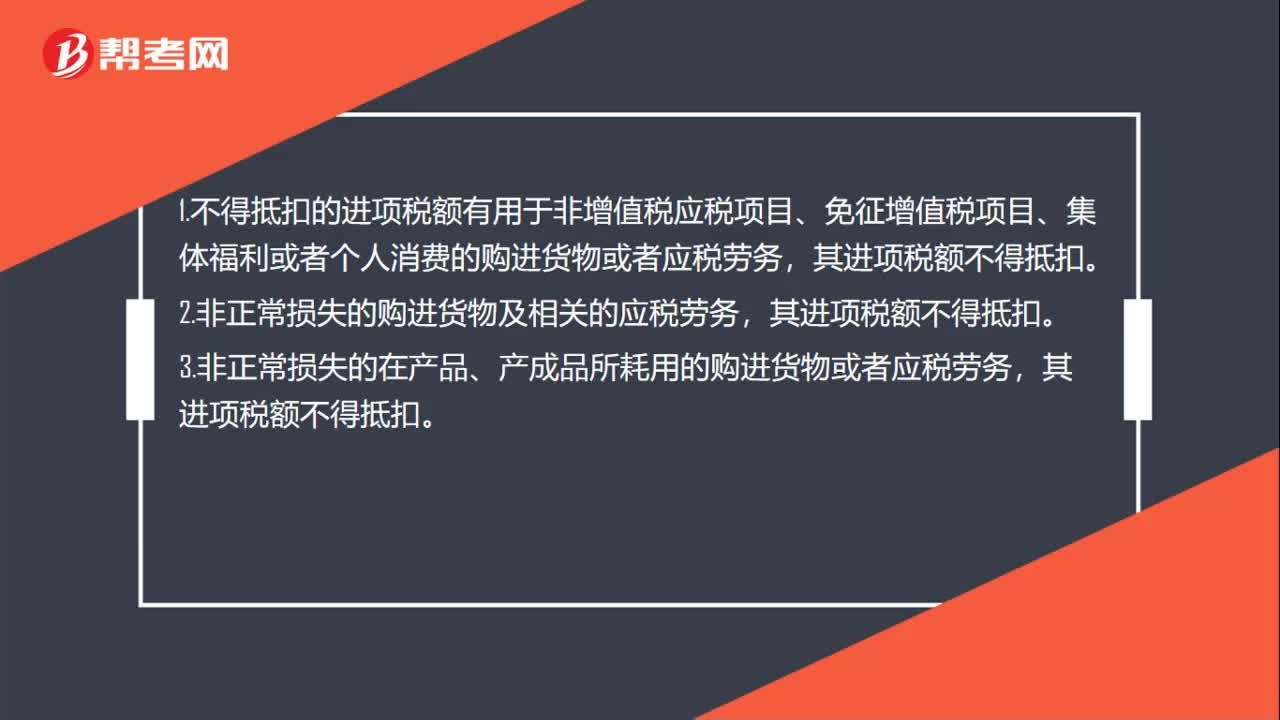

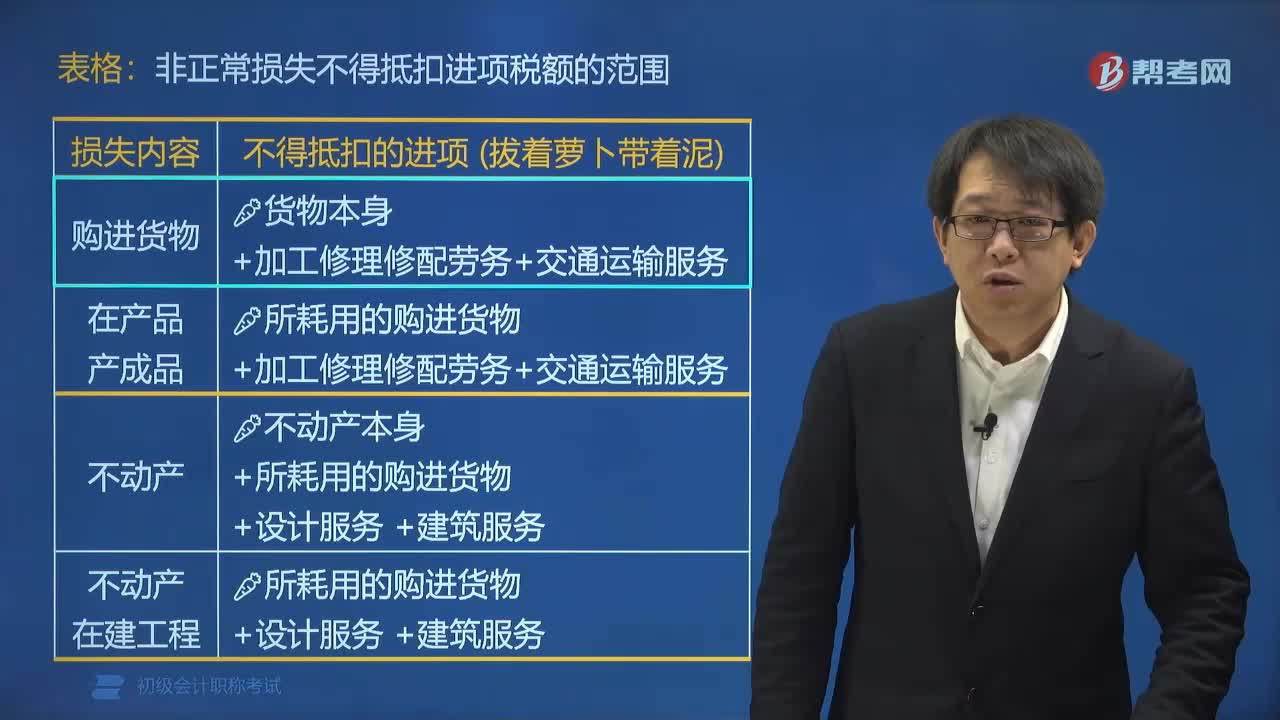

01:57哪些非正常損失決定不能抵扣進項稅額?:哪些非正常損失決定不能抵扣進項稅額?非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物等決定不能抵扣進項稅額。(1)非正常損失的購進貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不含固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。(4)非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù),非正常損失不得抵扣進項稅額的范圍:A.非正常損失的購進貨物。

03:56

03:56哪些非正常損失的原因決定能否抵扣進項稅額?:其決定能否抵扣進項稅額的非正常損失原因有:?不得抵扣進項稅額(自作自受),?不得抵扣進項稅額(罪有應(yīng)得),?可以抵扣進項稅額(情有可原),?可以抵扣進項稅額(在所難免),損失的原因決定能不能抵扣;企業(yè)下列項目的進項稅額不得從銷項稅額中抵扣的有( ),A.外購貨物用于個人消費,D.因管理不善被盜的產(chǎn)成品所耗用的購進原材料

07:45

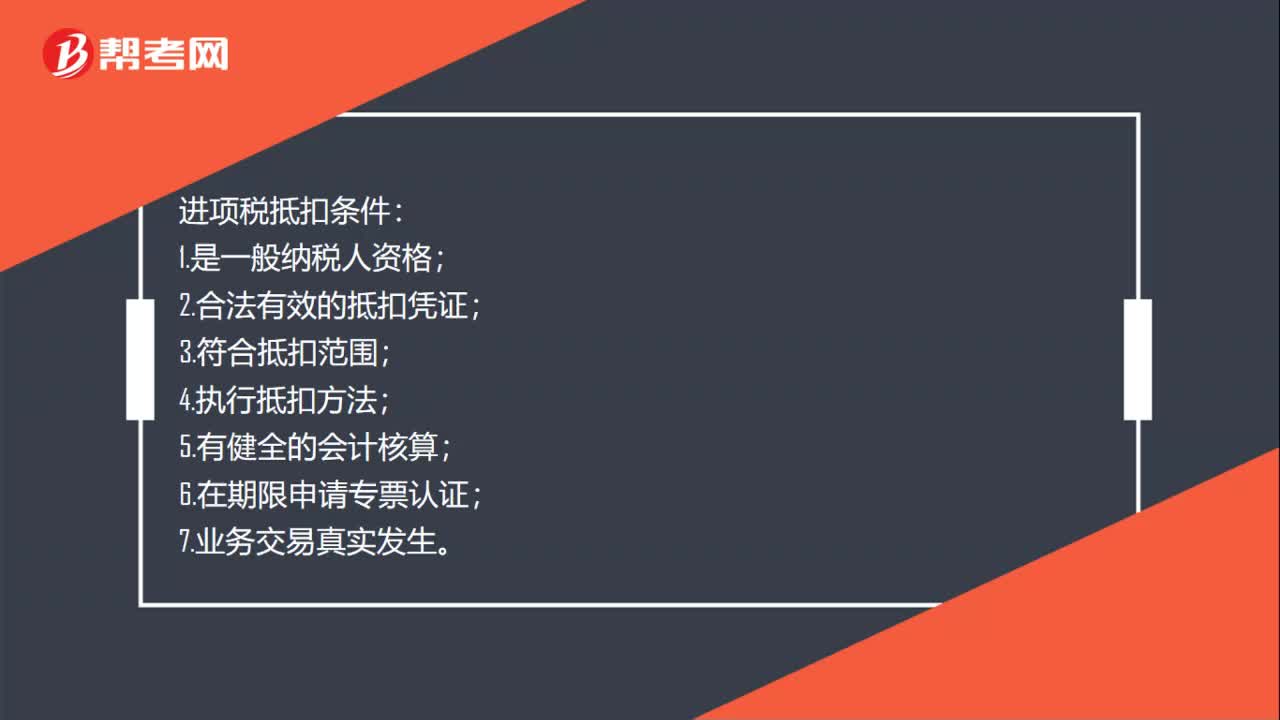

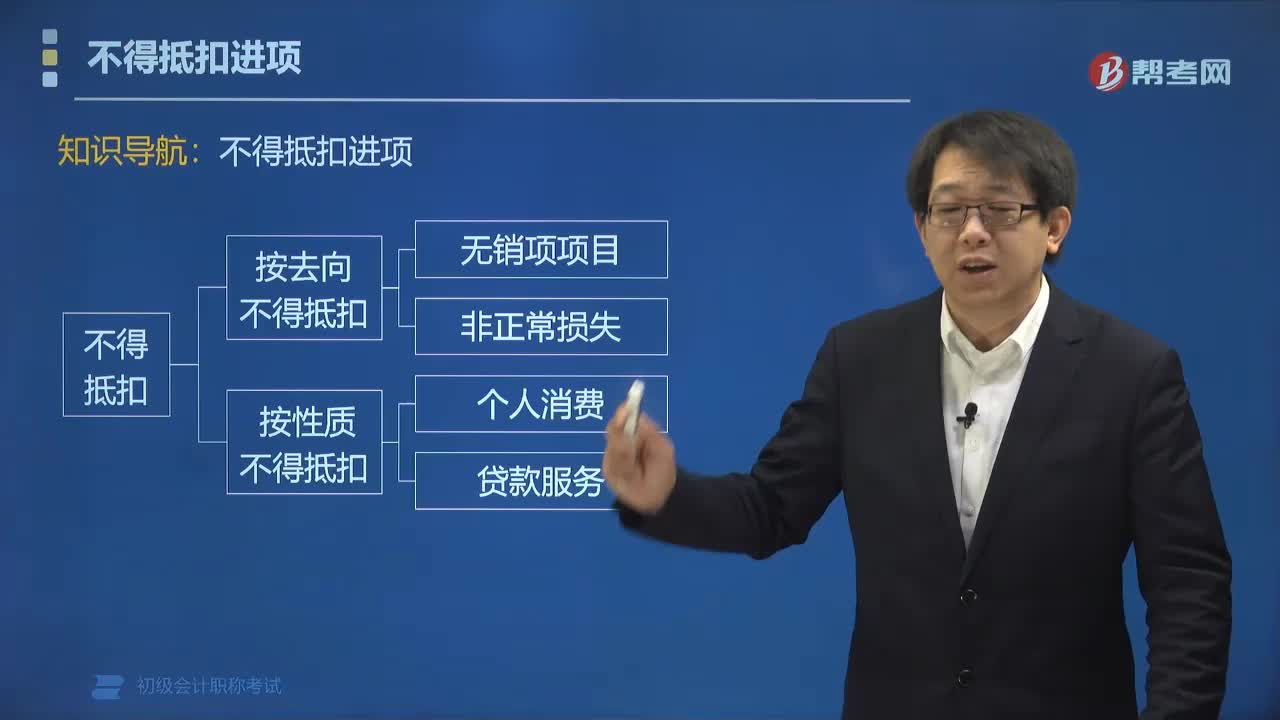

07:45哪些項目不得抵扣進項稅額?:哪些項目不得抵扣進項稅額?用于簡易計稅項目、免稅項目、集體福利、個人消費的購進項目,不得抵扣進項稅額。不得抵扣的進項稅額= 無法劃分的全部進項稅額×(簡易計稅項目+免稅項目銷售額)÷全部銷售額。2. 長期項目是指納稅人購入或租入的固定資產(chǎn)、不動產(chǎn)、無形資產(chǎn)(不含其他權(quán)益性無形資產(chǎn)):租入的長期資產(chǎn)也適用上述規(guī)則:其他權(quán)益性無形資產(chǎn)無論是專用于不允許抵扣項目,還是兼用于不允許抵扣項目。

01:02

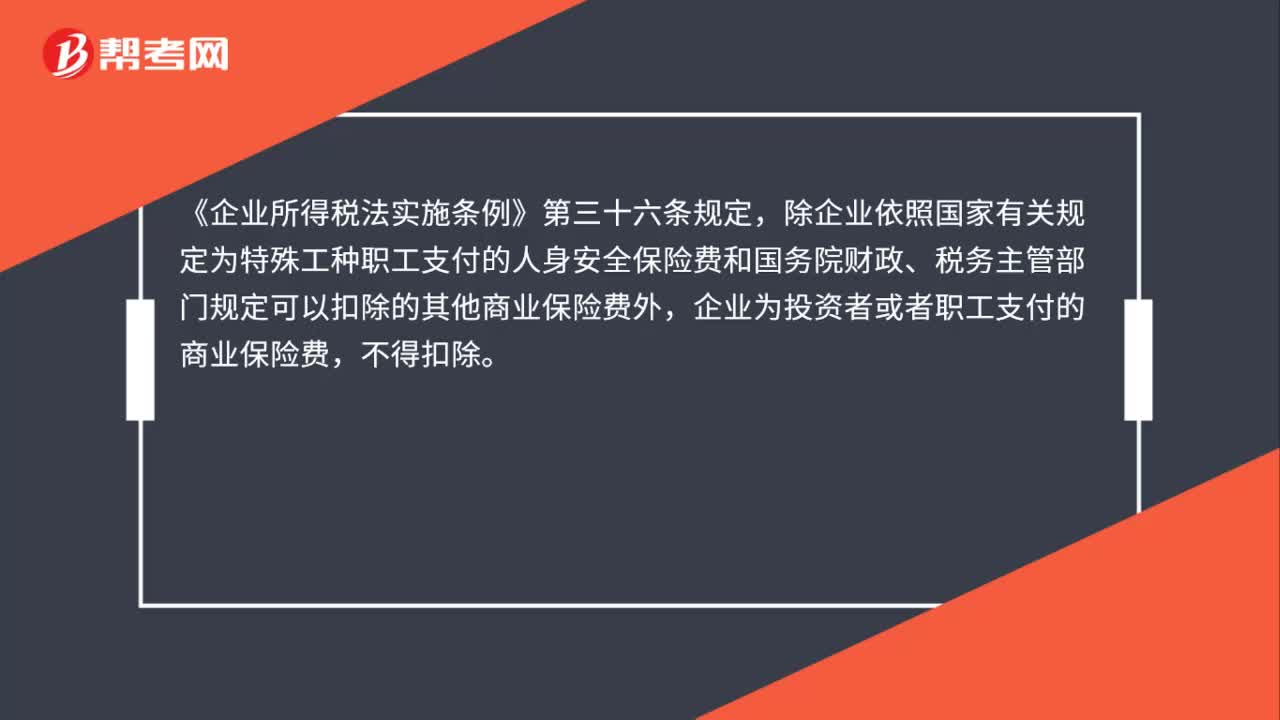

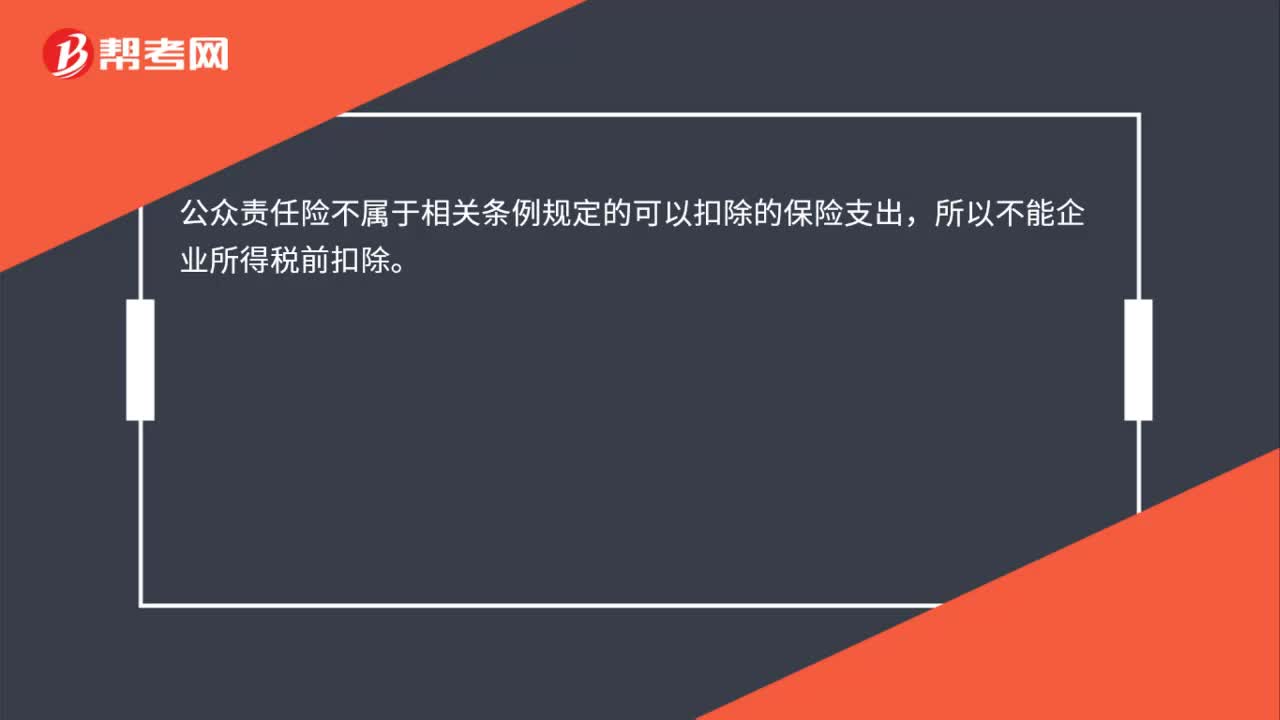

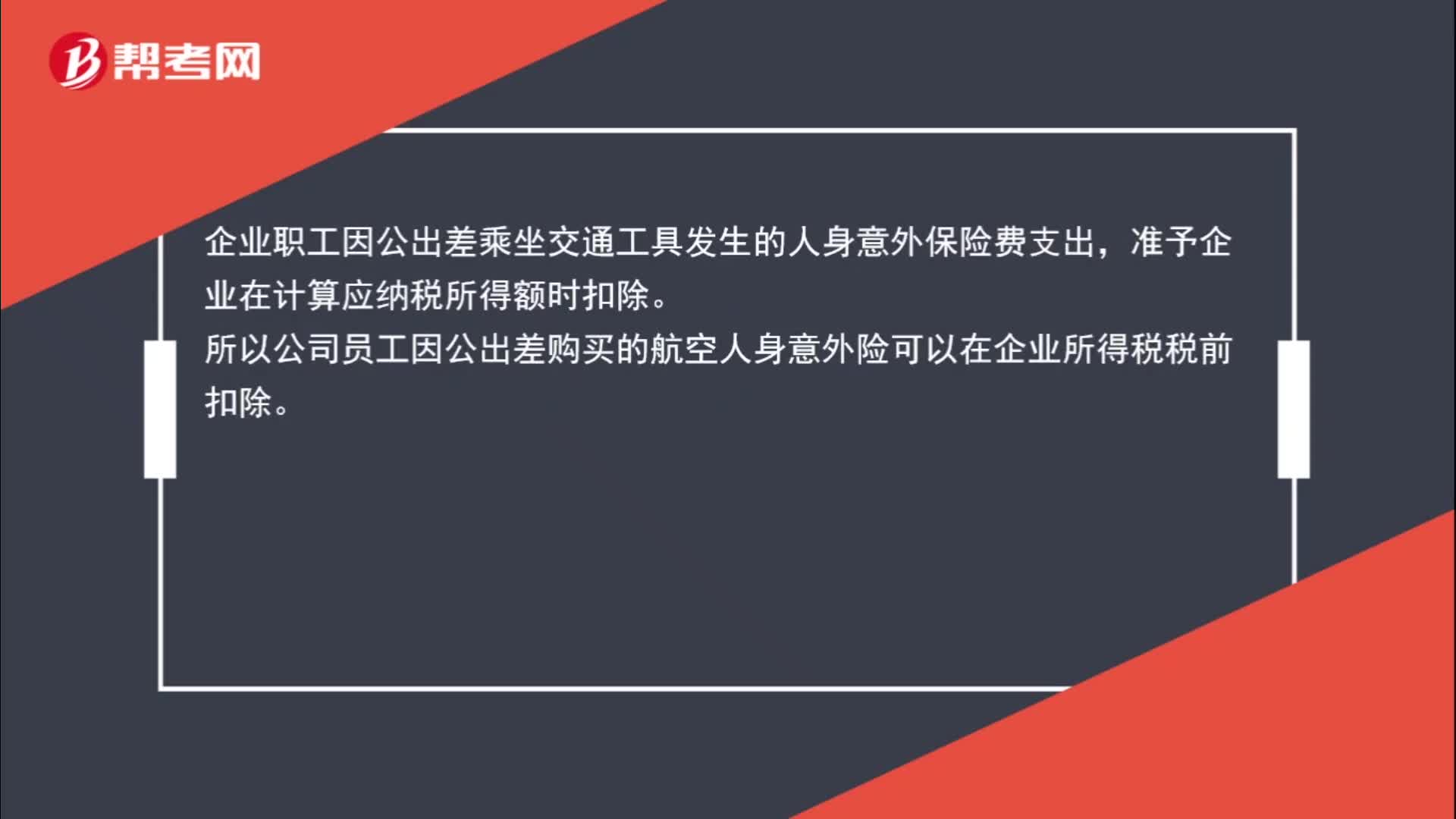

01:02航空人身意外險能否在企業(yè)所得稅中稅前扣除?:航空人身意外險能否在企業(yè)所得稅中稅前扣除?根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅有關(guān)問題的公告》(國家稅務(wù)總局公告 2016 年第 80 號)的規(guī)定,關(guān)于企業(yè)差旅費中人身意外保險費支出稅前扣除問題:企業(yè)職工因公出差乘坐交通工具發(fā)生的人身意外保險費支出,準予企業(yè)在計算應(yīng)納稅所得額時扣除。所以公司員工因公出差購買的航空人身意外險可以在企業(yè)所得稅稅前扣除。

00:33

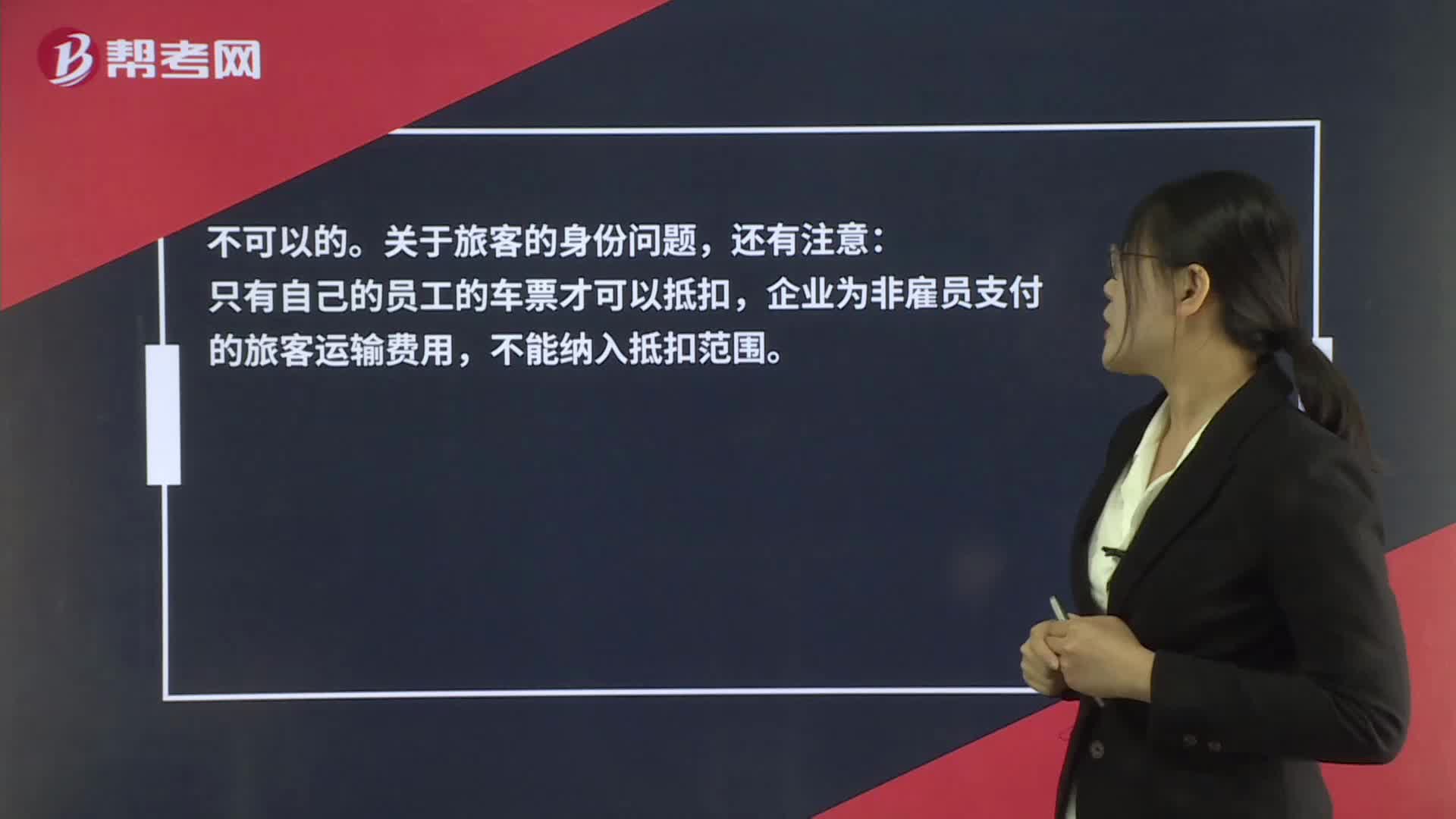

00:33非公司人員報銷火車票,進項稅額能抵扣嗎?:非公司人員報銷火車票,進項稅額能抵扣嗎?不可以的。關(guān)于旅客的身份問題,還有注意:只有自己的員工的車票才可以抵扣,企業(yè)為非雇員支付的旅客運輸費用,不能納入抵扣范圍。

01:44

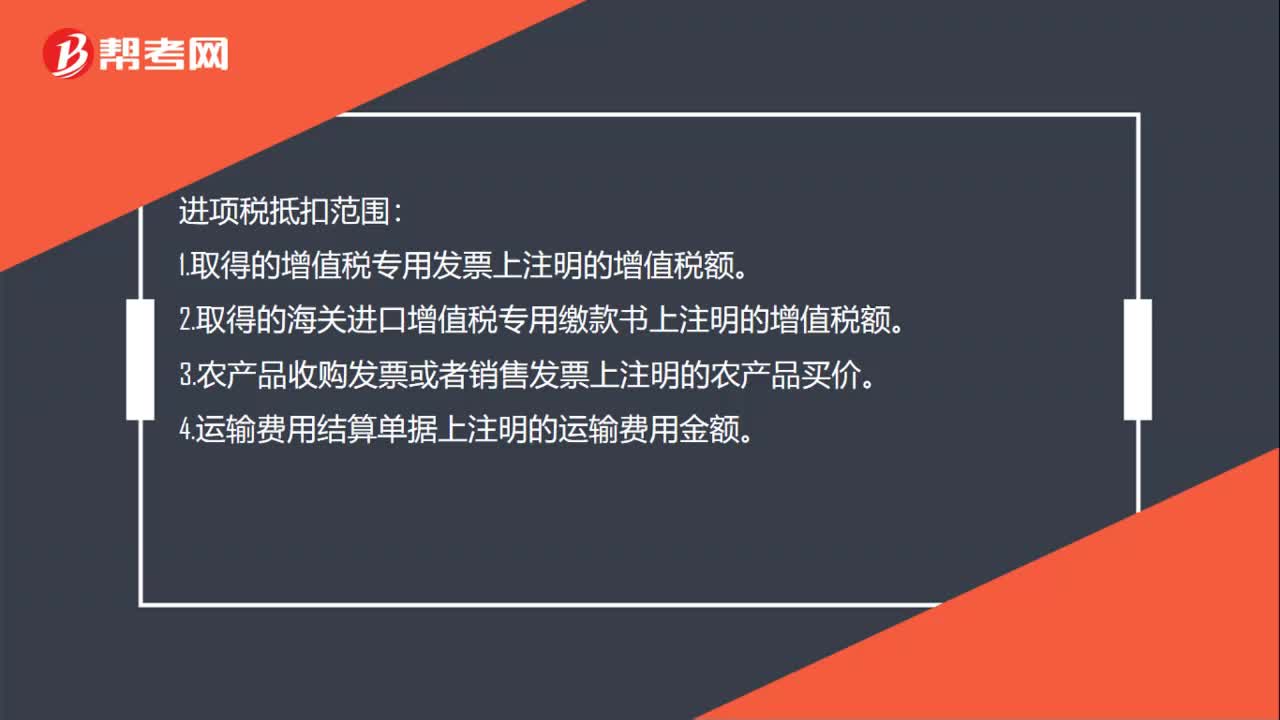

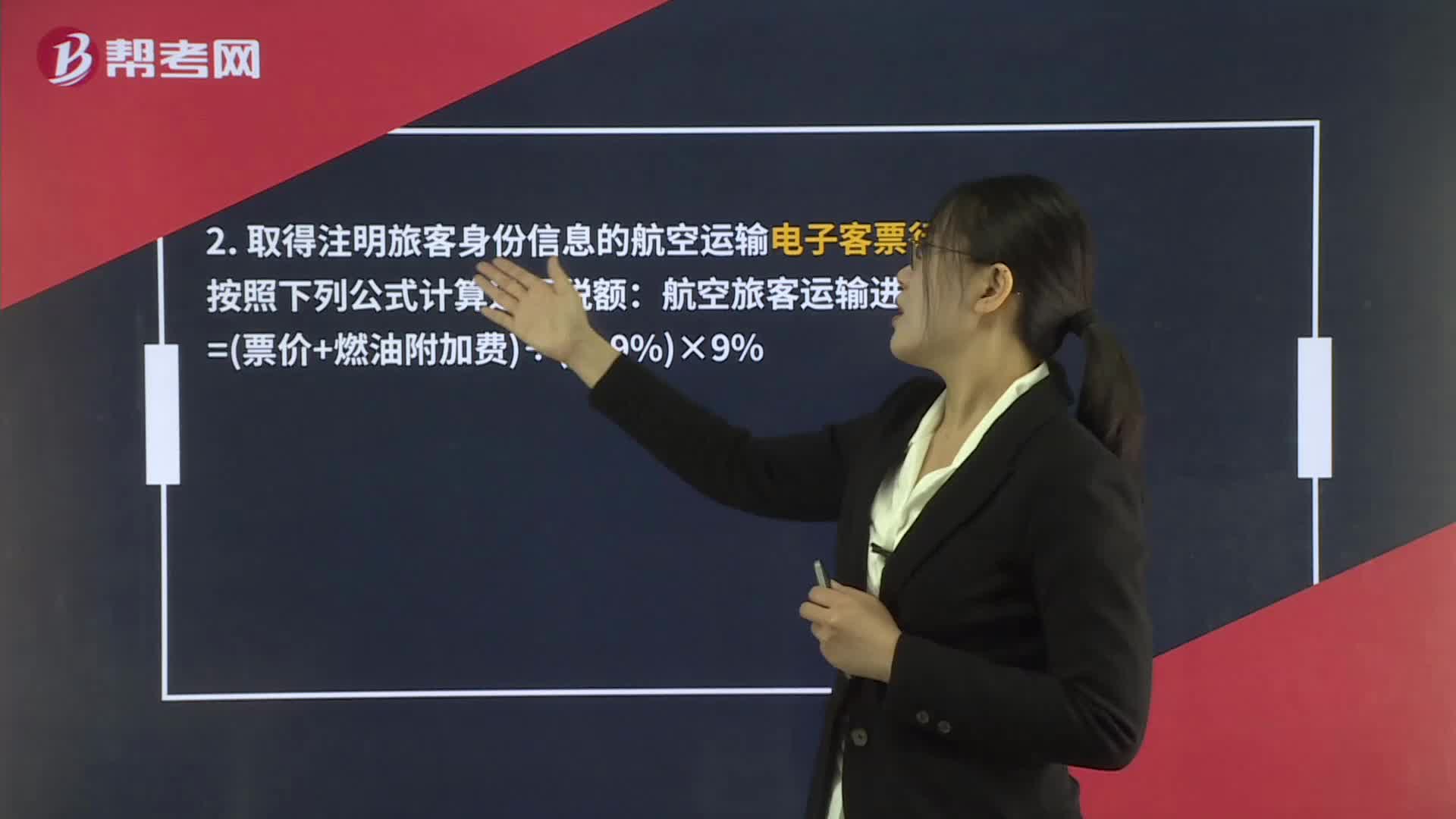

01:44員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?:員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?納稅人購進國內(nèi)旅客運輸服務(wù),其進項稅額允許從銷項稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,1. 取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;2. 取得注明旅客身份信息的航空運輸電子客票行程單的,航空旅客運輸進項稅額=票價+燃油附加費÷1+9%×9%,鐵路旅客運輸進項稅額=票面金額÷1+9%×9%:

00:31

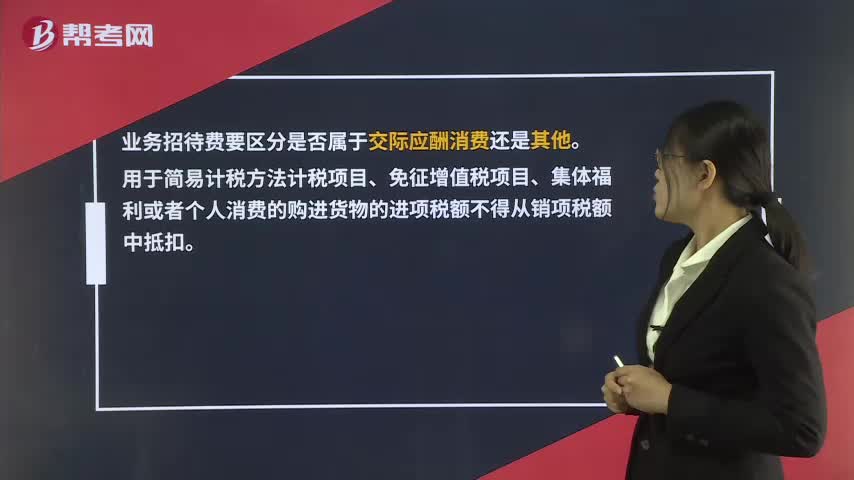

00:31業(yè)務(wù)招待費專票的進項稅額能否抵扣?:業(yè)務(wù)招待費專票的進項稅額能否抵扣?業(yè)務(wù)招待費要區(qū)分是否屬于交際應(yīng)酬消費還是其他。用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物的進項稅額不得從銷項稅額中抵扣。

00:53

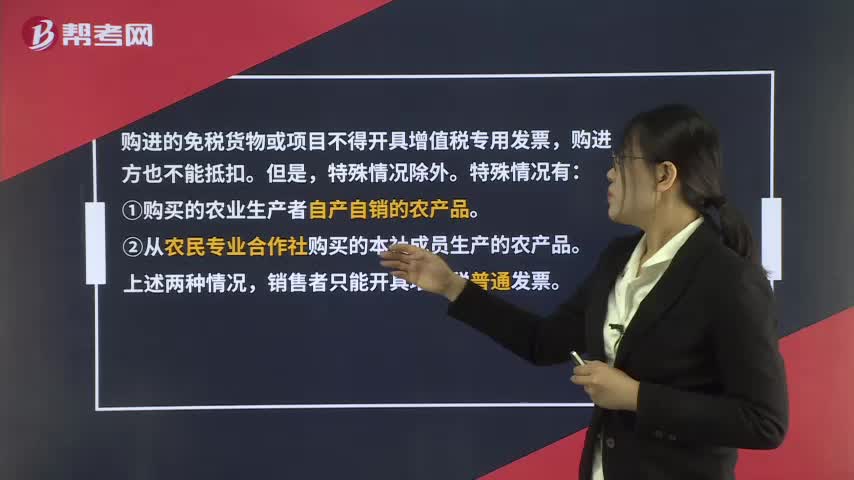

00:53免稅公司開具的發(fā)票可以抵扣進項嗎?:免稅公司開具的發(fā)票可以抵扣進項嗎?購進的免稅貨物或項目不得開具增值稅專用發(fā)票,購進方也不能抵扣。但是,特殊情況有:①購買的農(nóng)業(yè)生產(chǎn)者自產(chǎn)自銷的農(nóng)產(chǎn)品。②從農(nóng)民專業(yè)合作社購買的本社成員生產(chǎn)的農(nóng)產(chǎn)品。上述兩種情況,銷售者只能開具增值稅普通發(fā)票。還有可能有其他特殊情況,您可以登錄稅務(wù)局官網(wǎng)查詢或者打稅務(wù)專管員電話咨詢。

00:42

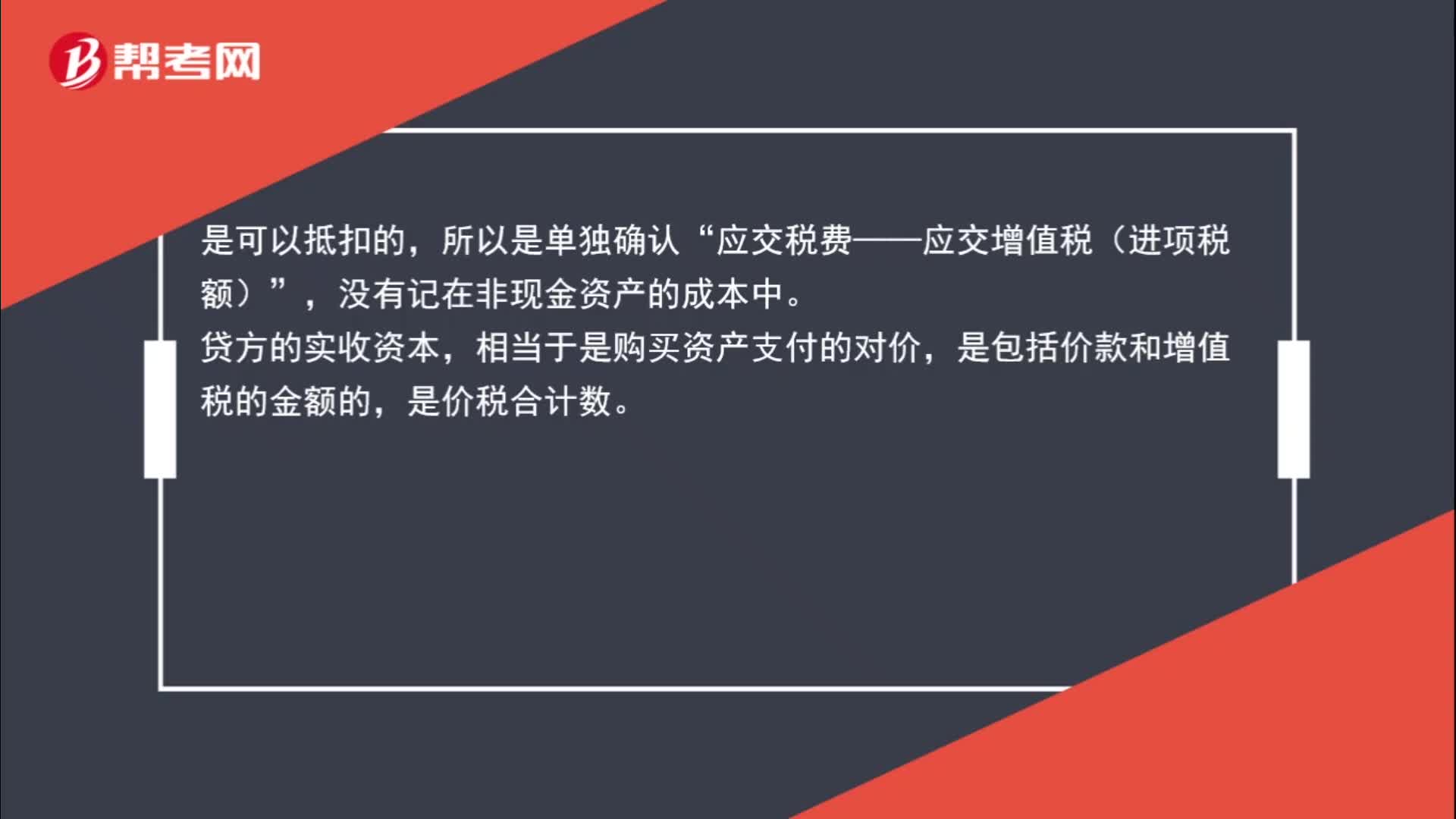

00:42接受非現(xiàn)金投資進項稅額是否可以抵扣?:接受非現(xiàn)金投資進項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

00:34

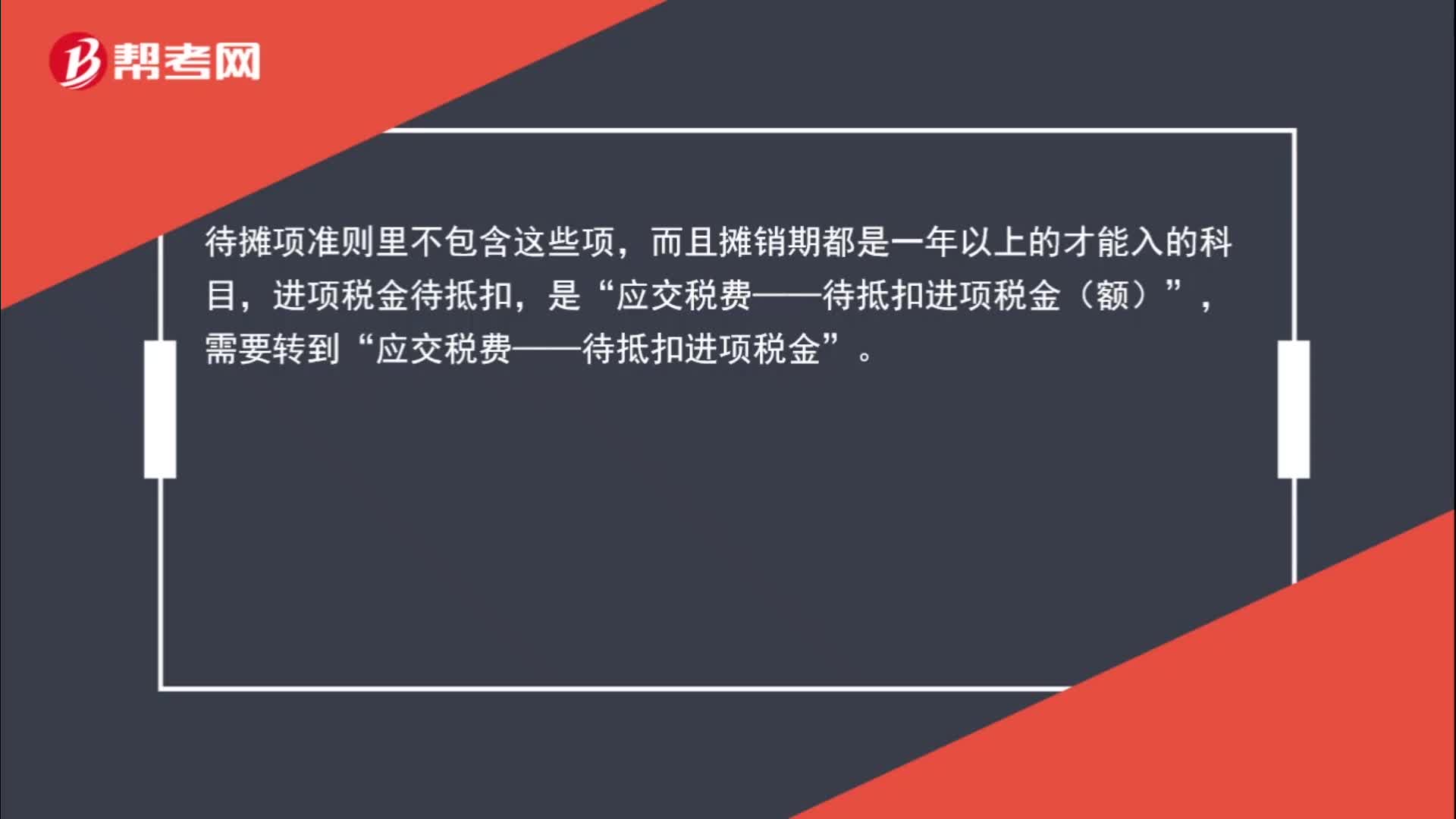

00:34“待抵扣進項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進項稅金待抵扣,是,應(yīng)交稅費——待抵扣進項稅金(額)“需要轉(zhuǎn)到”應(yīng)交稅費——待抵扣進項稅金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日