下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:32

01:32收到現(xiàn)金折扣分錄怎么做?:收到現(xiàn)金折扣分錄怎么做?銷售商品采用現(xiàn)金折扣方式,當收到符合現(xiàn)金折扣條件的貨款時,收到的是扣除折扣后的凈額,少收的貨款作為盡快收回貨款的代價計入“財務費用”會計分錄為。銀行存款(實收的):財務費用(少收的折扣):應收賬款(原應收的銷售款),對現(xiàn)金折扣方式的核算應采用總價法。在銷售時不考慮可能產生的折扣費用:按未扣除折扣的發(fā)票金額入賬:應收賬款貸主營業(yè)務收入應交稅費——應交增值稅(銷項稅額)

00:49

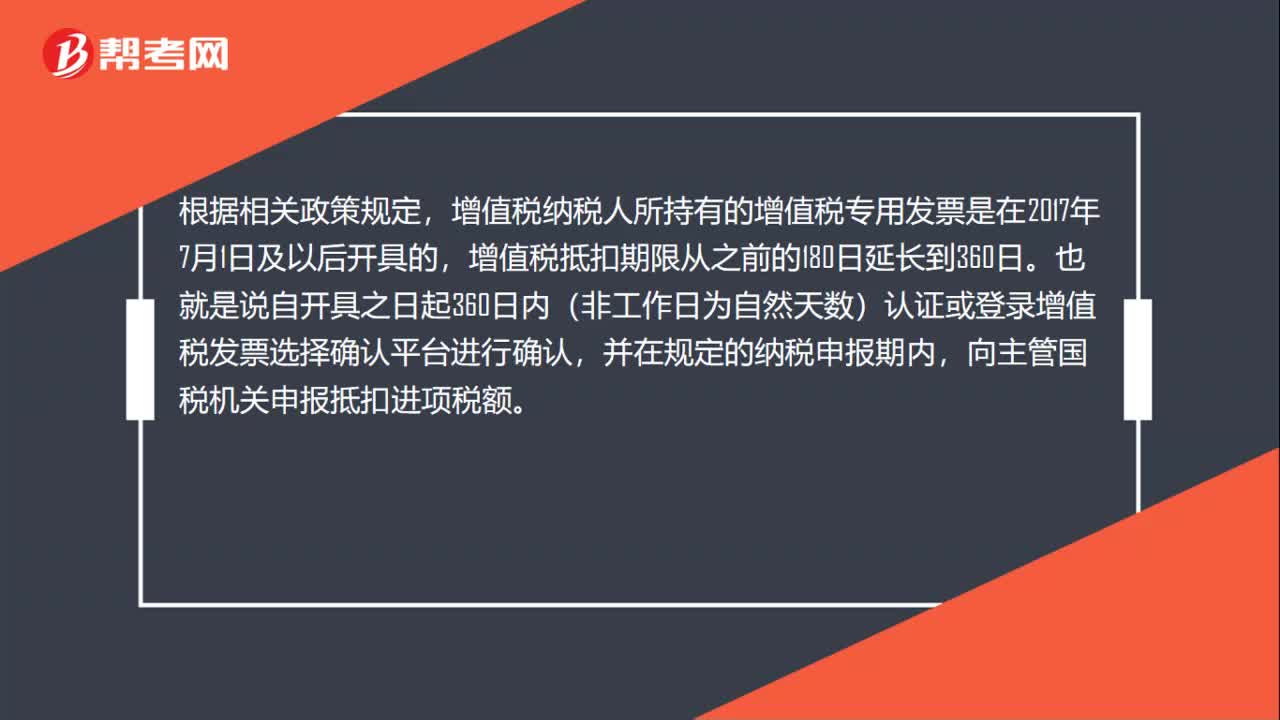

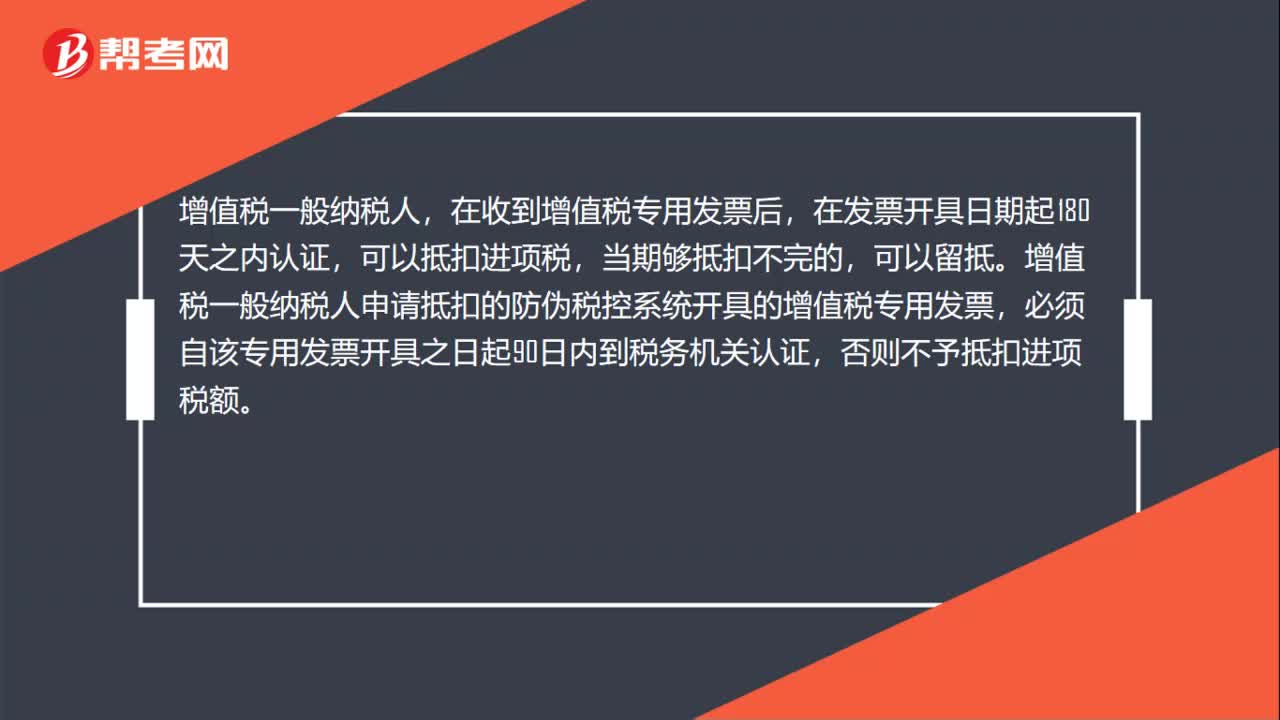

00:49待抵扣進項稅余額是什么?:待抵扣進項稅余額是什么?待抵扣進項稅余額是輔導期一般納稅人已取得增值稅發(fā)票并已經向稅務機關認證,但未進行銷項稅額抵扣的進項稅額。輔導期納稅人取得增值稅抵扣憑證后,明細科目,貸記相關科目。交叉稽核比對無誤后,借記“應交稅費—應交增值稅(進項稅額)”貸記“科目。經核實不得抵扣的進項稅額,紅字借記“應交稅費—待抵扣進項稅額”紅字貸記相關科目。

02:09

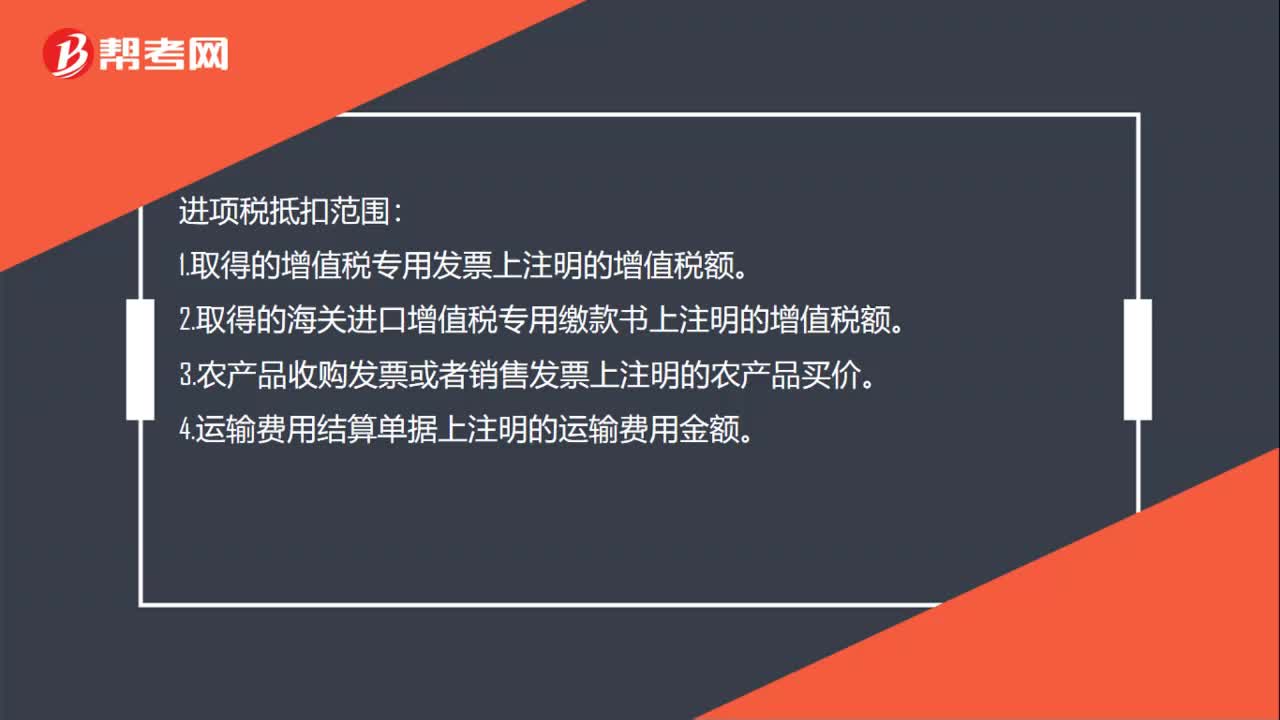

02:09購進農產品的進項稅額抵扣如何理解?:購進農產品的進項稅額抵扣如何理解?購進農產品的進項稅額抵扣:(1)納稅人購進用于生產或委托加工13%稅率貨物的農產品,取得一般納稅人開具的增值稅專用發(fā)票或海關進口增值稅專用繳款書的,以增值稅專用發(fā)票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額。(3)從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額。

07:45

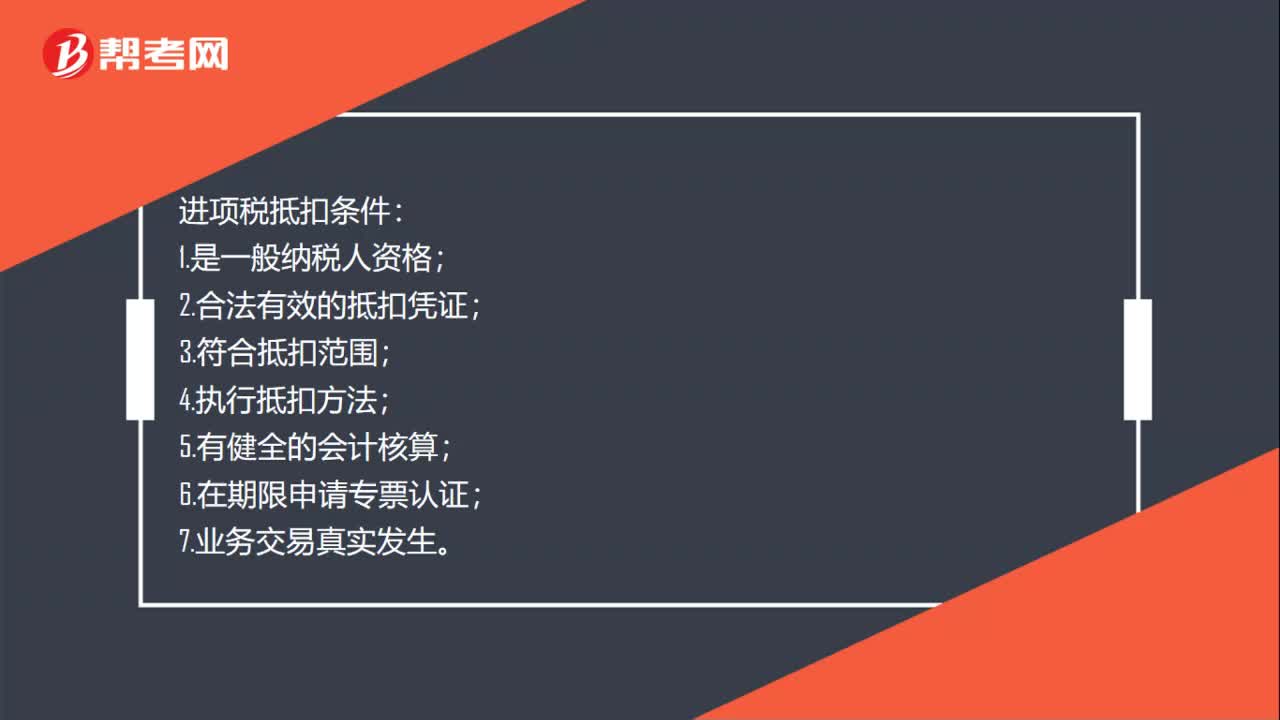

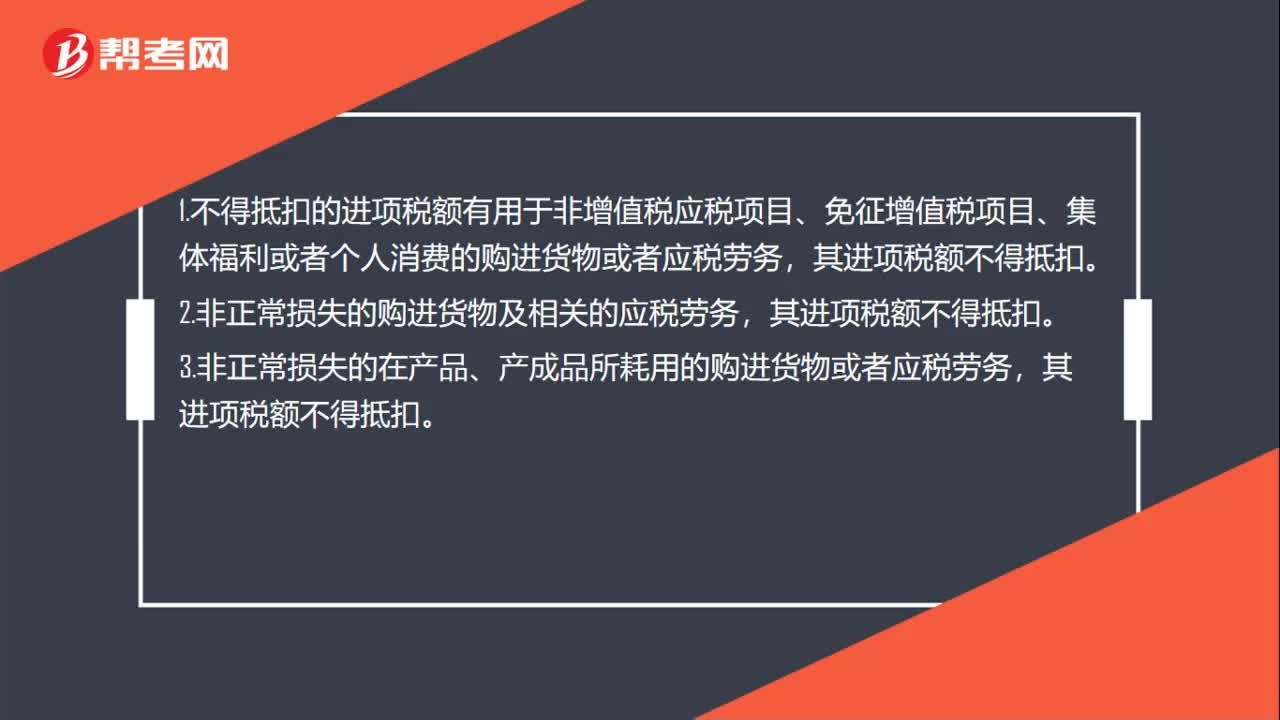

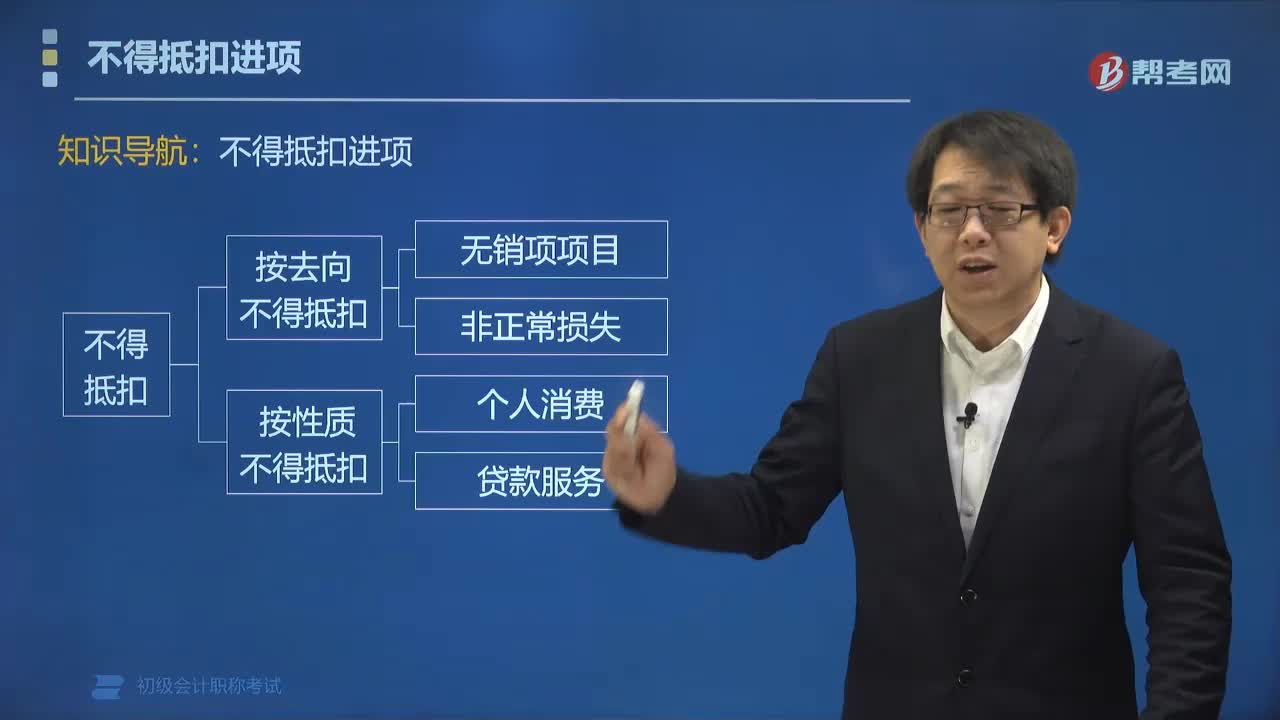

07:45哪些項目不得抵扣進項稅額?:哪些項目不得抵扣進項稅額?用于簡易計稅項目、免稅項目、集體福利、個人消費的購進項目,不得抵扣進項稅額。不得抵扣的進項稅額= 無法劃分的全部進項稅額×(簡易計稅項目+免稅項目銷售額)÷全部銷售額。2. 長期項目是指納稅人購入或租入的固定資產、不動產、無形資產(不含其他權益性無形資產):租入的長期資產也適用上述規(guī)則:其他權益性無形資產無論是專用于不允許抵扣項目,還是兼用于不允許抵扣項目。

03:45

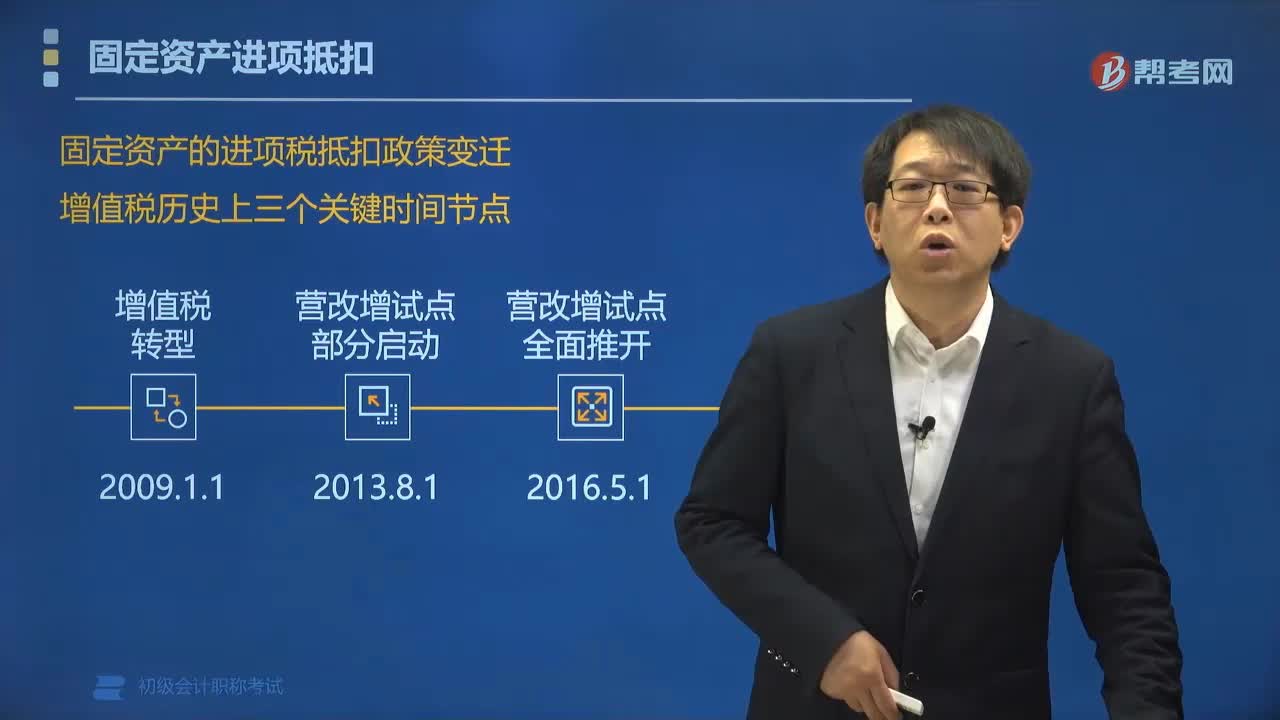

03:45購進哪些固定資產可以抵扣進項稅額?:購進哪些固定資產可以抵扣進項稅額?購進以下固定資產可以抵扣進項稅額:一般納稅人外購的用于生產經營作為固定資產核算有形動產(納稅人自用的汽車摩托車游艇除外),一般納稅人購進應征消費稅的汽車摩托車游艇兩車一艇自用,取得按固定資產核算的不動產、不動產在建工程,可以抵扣進項稅額。納稅人取得不動產、不動產在建工程的進項稅額,固定資產的進項稅抵扣政策變遷:可以抵扣材料燃料:可以抵扣材料燃料、機器設備:

02:50

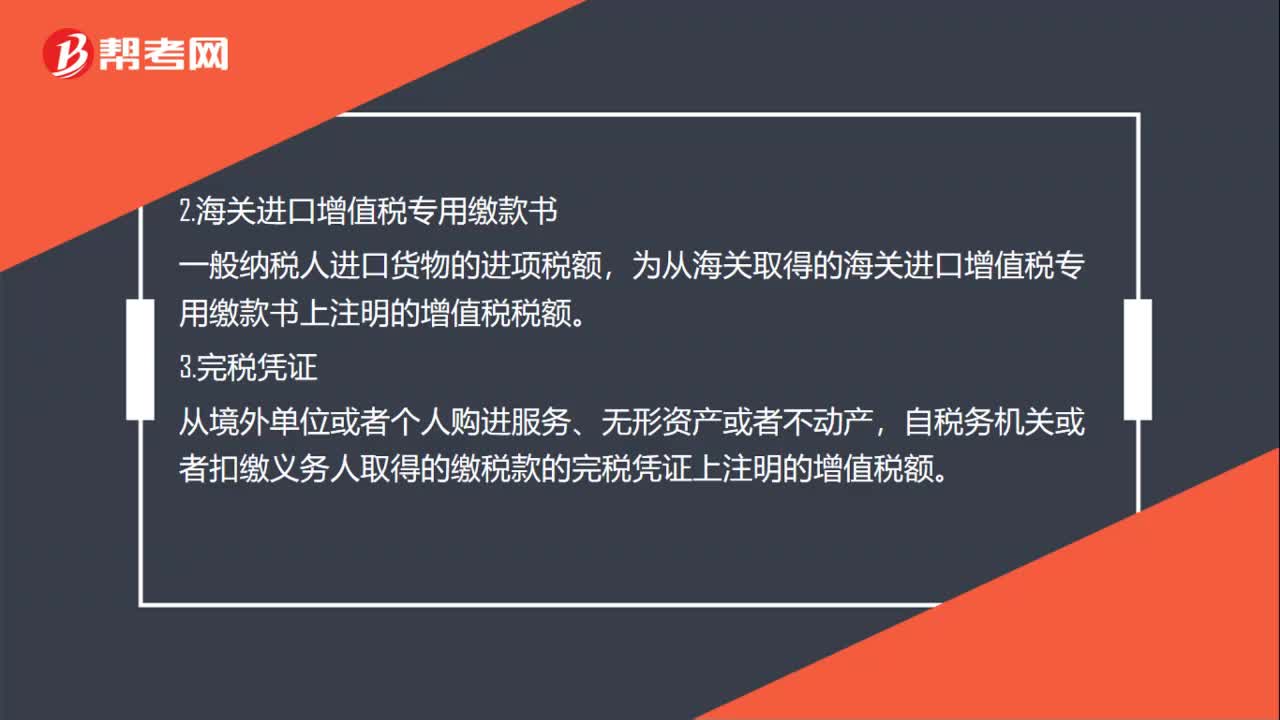

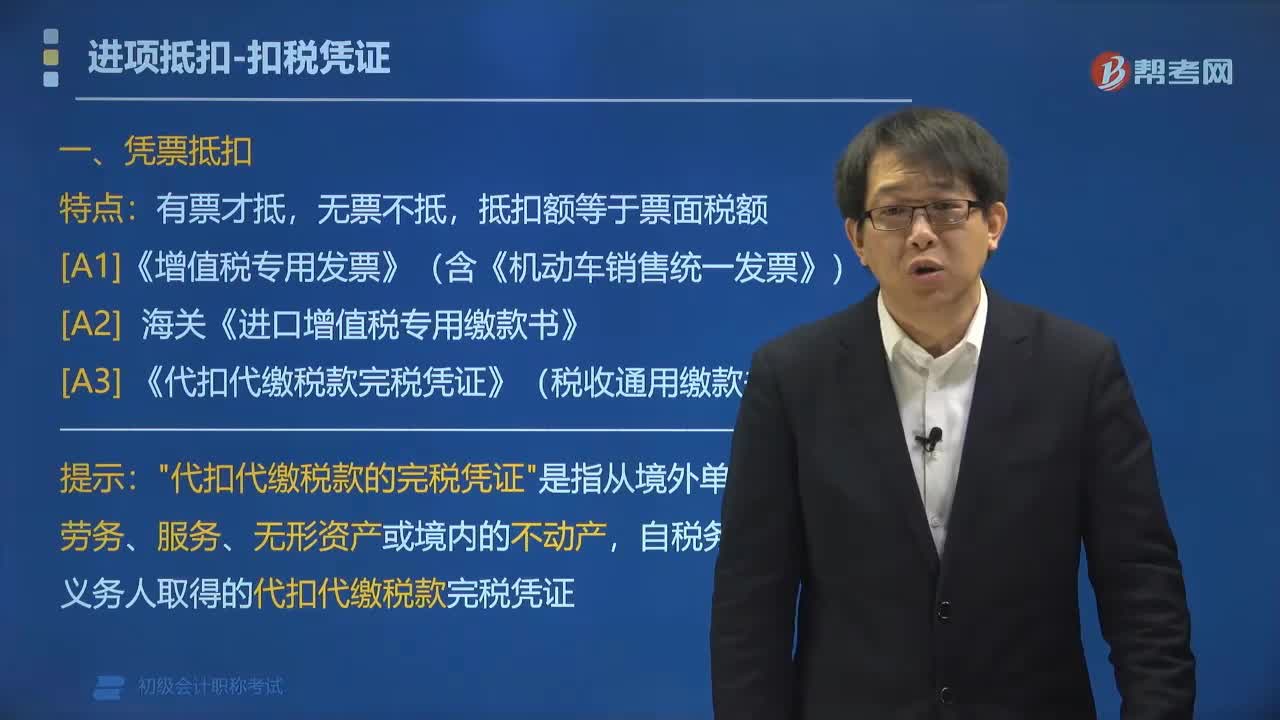

02:50準予憑票抵扣的進項稅額有哪幾種?:準予憑票抵扣的進項稅額有哪幾種?《增值稅專用發(fā)票》、海關《進口增值稅專用繳款書》、《代扣代繳稅款完稅憑證》。(含稅控機動車銷售統(tǒng)一發(fā)票)上注明的增值稅稅額,增值稅一般納稅人進口貨物的進項稅額:為從海關取得的海關進口增值稅專用繳款書上注明的增值稅稅額,"代扣代繳稅款的完稅憑證"是指從境外單位個人購進勞務、服務、無形資產或境內的不動產,一般納稅人從銷售方取得增值稅普通發(fā)票的。

00:51

00:51進項稅分錄是什么?:進項稅分錄是什么?一般納稅人購入產品取得增值稅專用發(fā)票的時候,取得增值稅專用發(fā)票抵扣聯(lián)上注明的增值稅稅款將進項稅額計入“會計分錄為。借:庫存商品:應交稅費——應交增值稅進項稅額:貸銀行存款

00:53

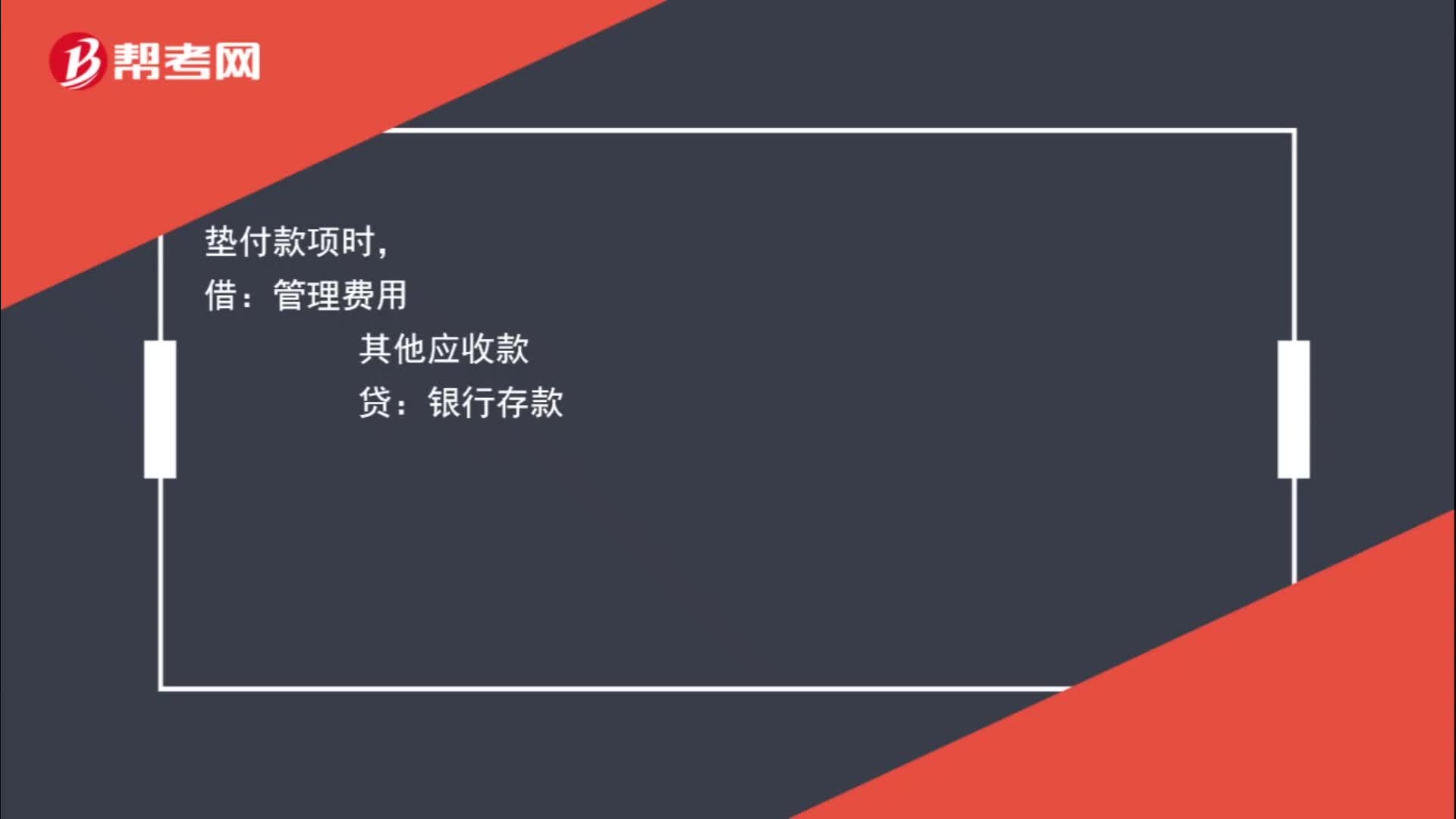

00:53墊付款項怎樣做分錄?:墊付款項怎樣做分錄?墊付款項時,管理費用:銀行存款:后期從經辦人工資中扣除時借應付工資貸其他應收款應繳稅款——個人所得稅銀行存款

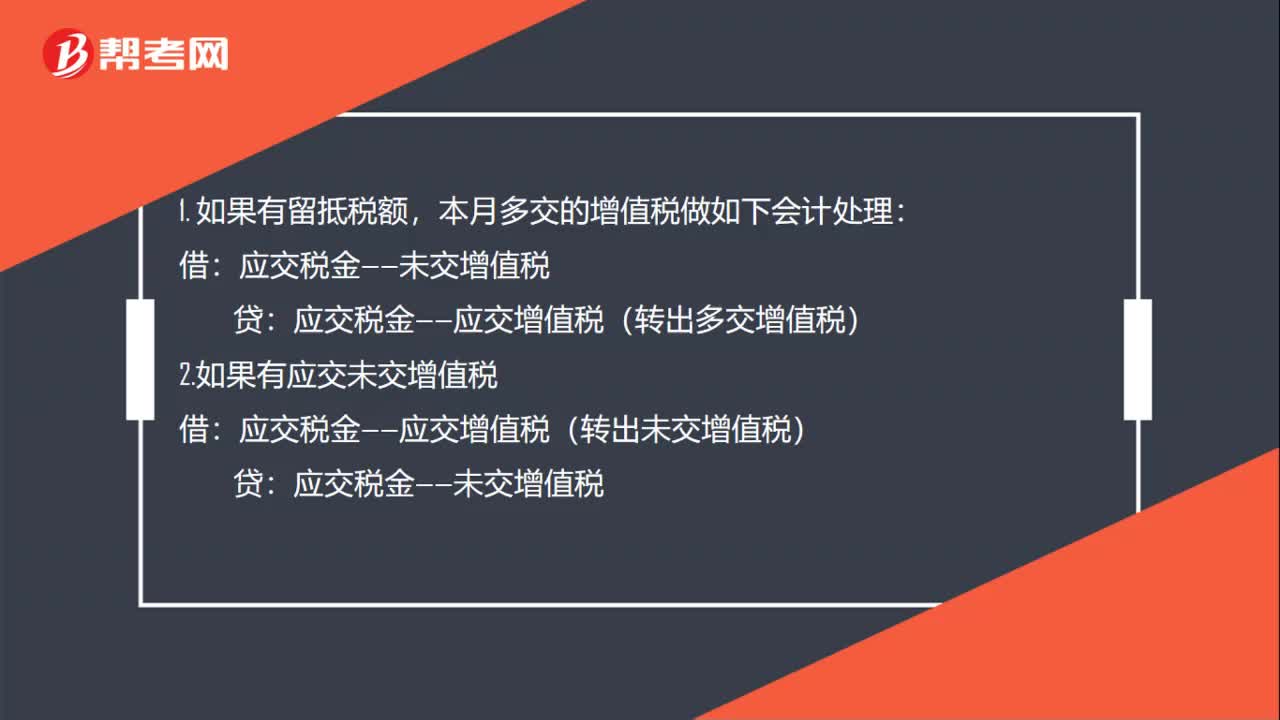

00:37

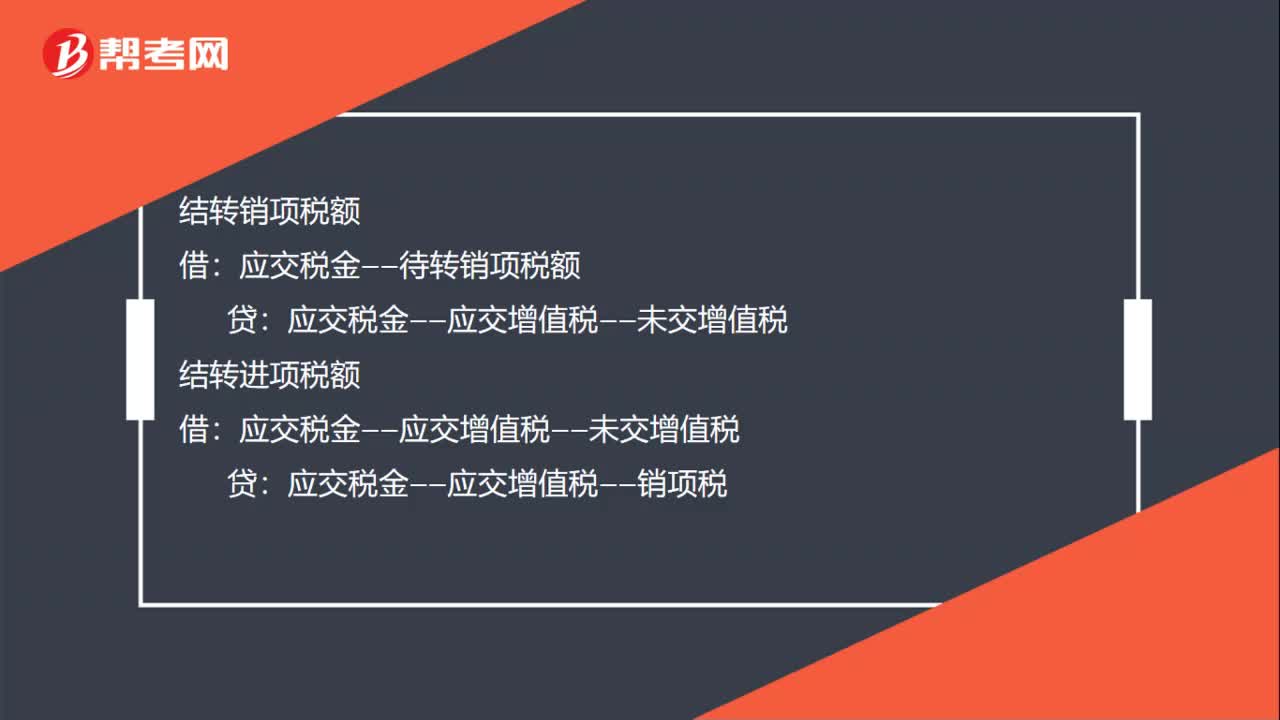

00:37進項稅比銷項稅多怎么做賬?:進項稅比銷項稅多怎么做賬?1. 如果有留抵稅額,本月多交的增值稅做如下會計處理:應交稅金——應交增值稅(轉出多交增值稅):2.如果有應交未交增值稅借應交稅金——應交增值稅(轉出未交增值稅)貸應交稅金——未交增值稅

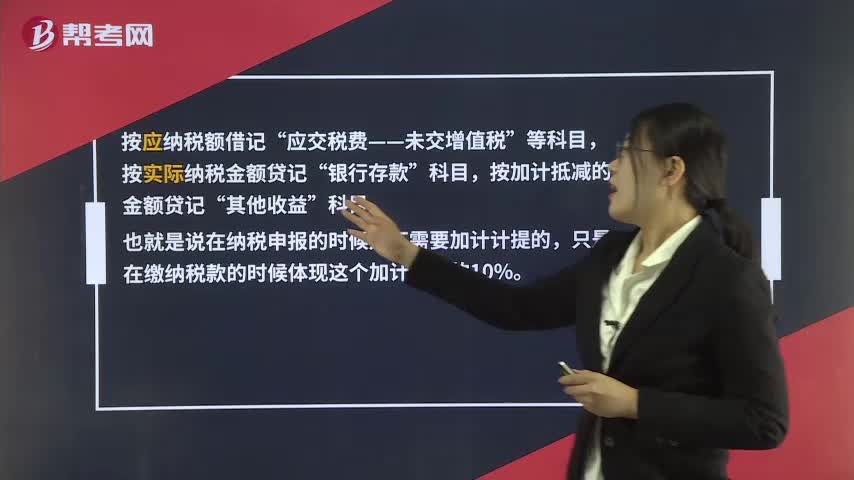

00:40

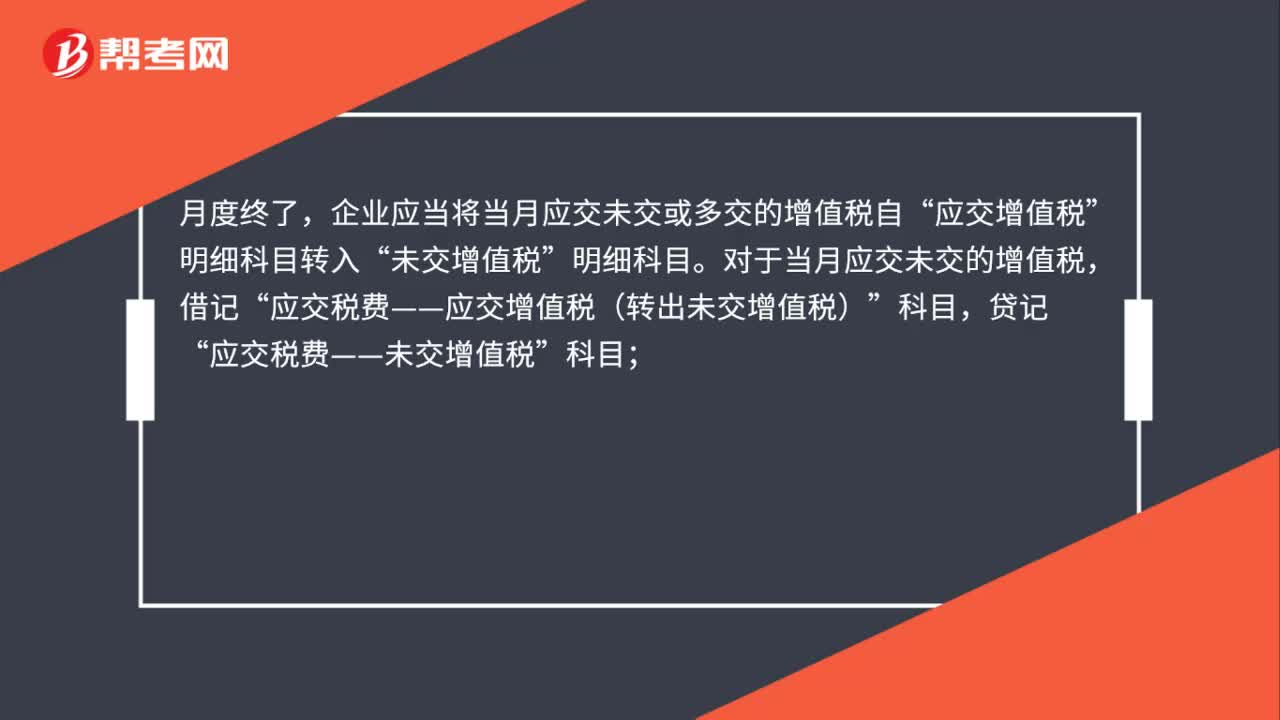

00:40進項稅抵扣的相關問題分析?:進項稅抵扣的相關問題分析?按應納稅額借記“應交稅費——未交增值稅”按實際納稅金額貸記“銀行存款”按加計抵減的金額貸記“其他收益”科目。也就是說在納稅申報的時候是不需要加計計提的,只是在繳納稅款的時候體現(xiàn)這個加計抵減的10%。

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災害導致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應的進項稅額,所以要做轉出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災害而遭受的損失不需要進項稅額轉出。

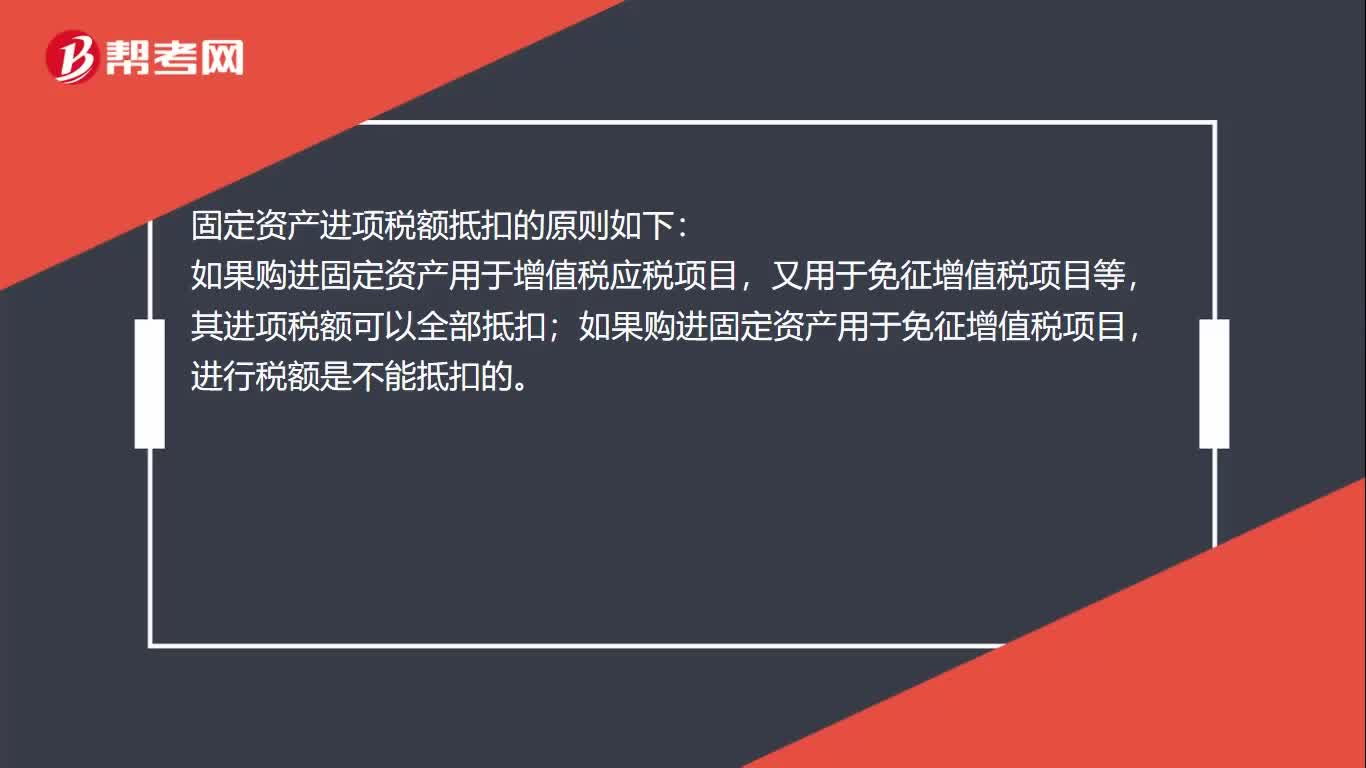

01:05

01:05固定資產進項稅怎么抵扣?:固定資產進項稅怎么抵扣?固定資產進項稅額抵扣的原則如下:如果購進固定資產用于增值稅應稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產核算的不動產或者2016年5月1日后取得的不動產在建工程,其進項稅額應自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日