稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:13

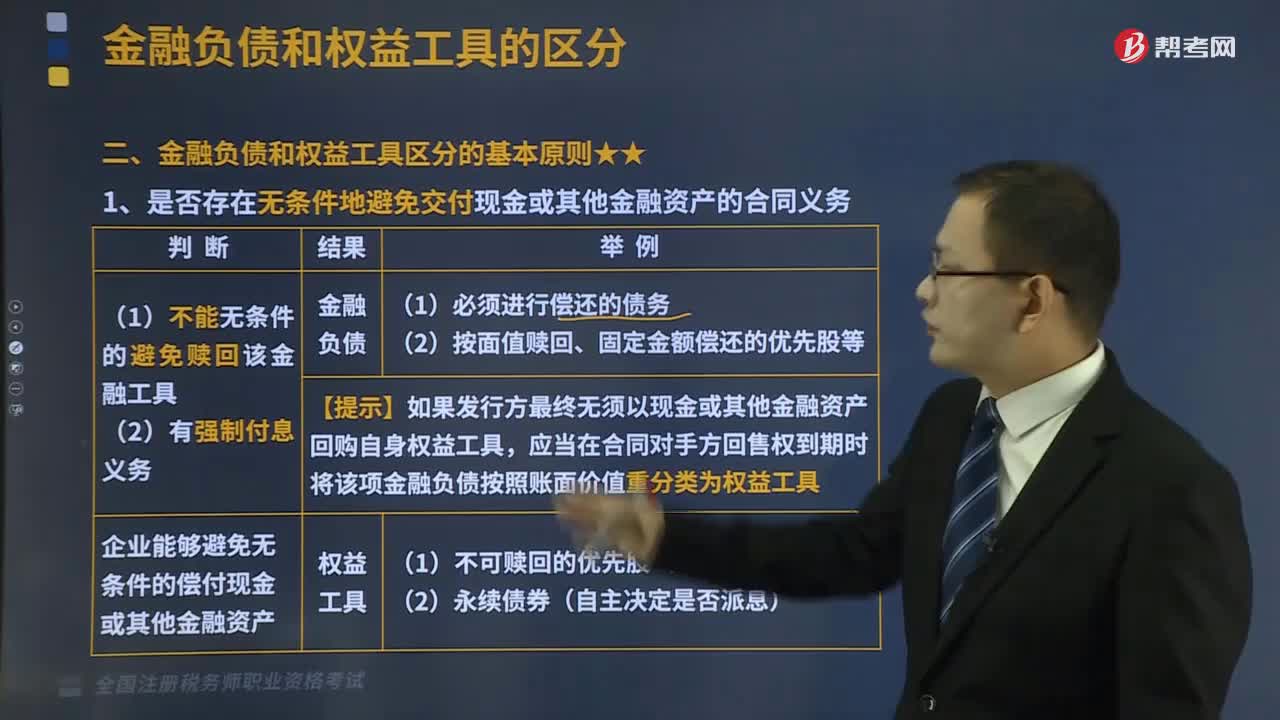

08:13是否存在無條件地避免交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù)?:是否存在無條件地避免交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù)?

07:12

07:12印花稅中應(yīng)稅合同的審核要點(diǎn)是什么?:印花稅中應(yīng)稅合同的審核要點(diǎn)是什么?

03:09

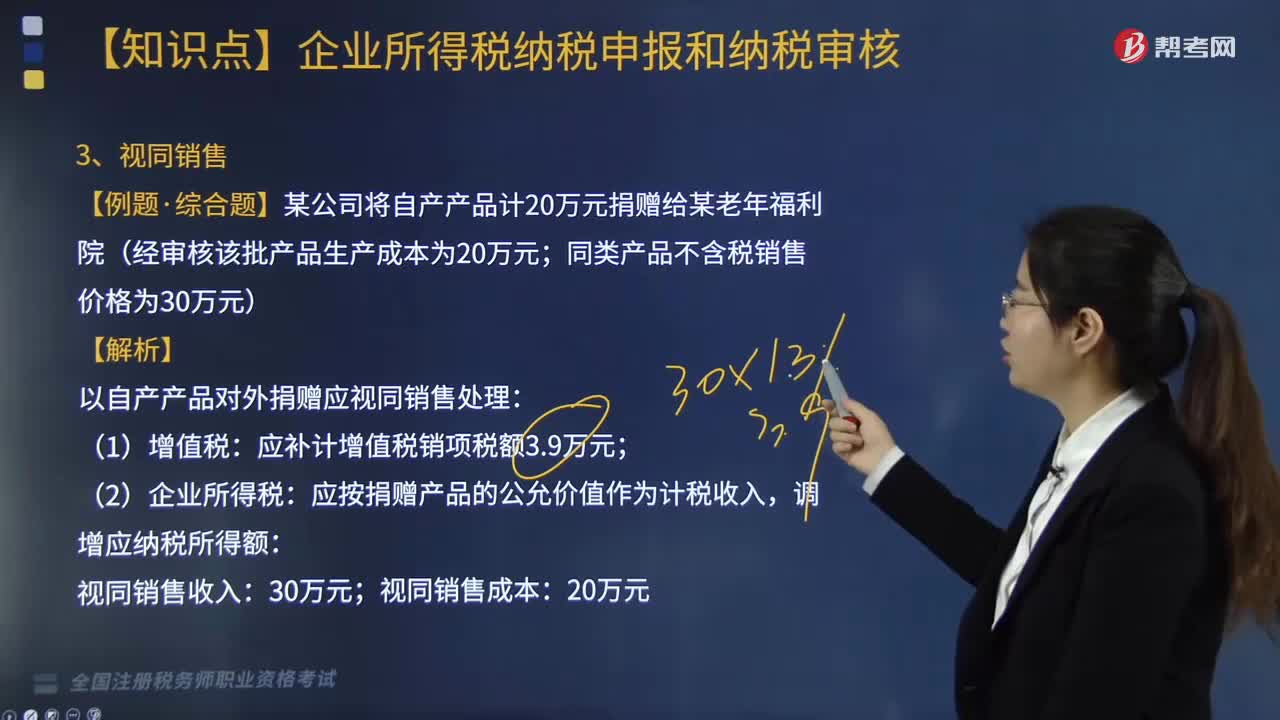

03:09視同銷售與試運(yùn)行收入分別是什么?:視同銷售與試運(yùn)行收入分別是什么?

21:32

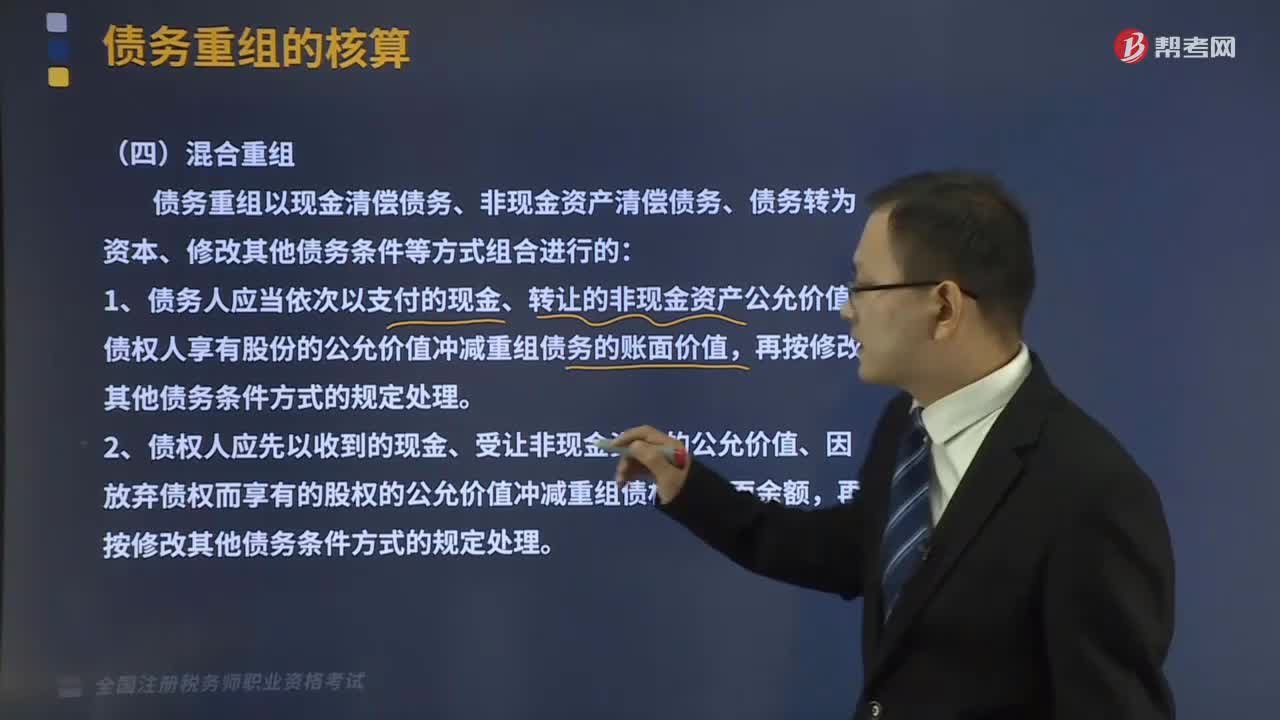

21:32不同混合重組方式下債務(wù)重組的會(huì)計(jì)處理是怎樣的?:不同混合重組方式下債務(wù)重組的會(huì)計(jì)處理是怎樣的?

08:33

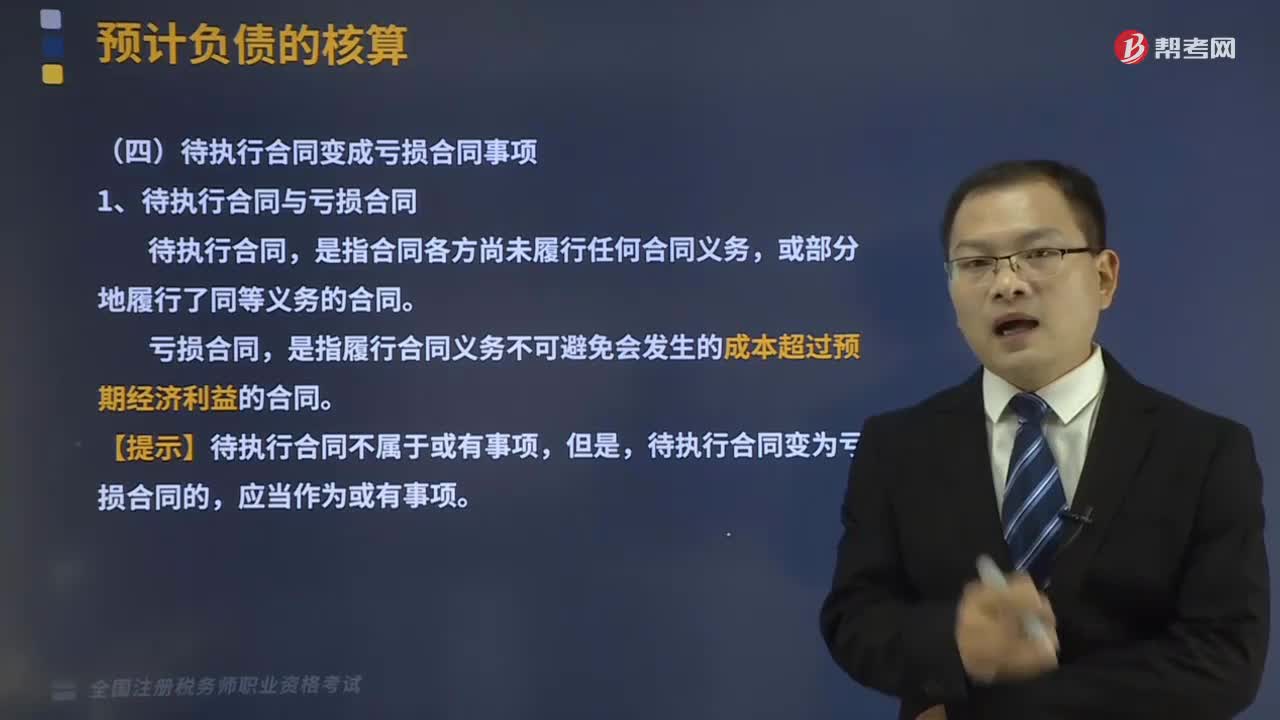

08:33待執(zhí)行合同變?yōu)樘潛p合同確認(rèn)預(yù)計(jì)負(fù)債的會(huì)計(jì)處理是怎樣的?:待執(zhí)行合同變?yōu)樘潛p合同確認(rèn)預(yù)計(jì)負(fù)債的會(huì)計(jì)處理是怎樣的?

03:19

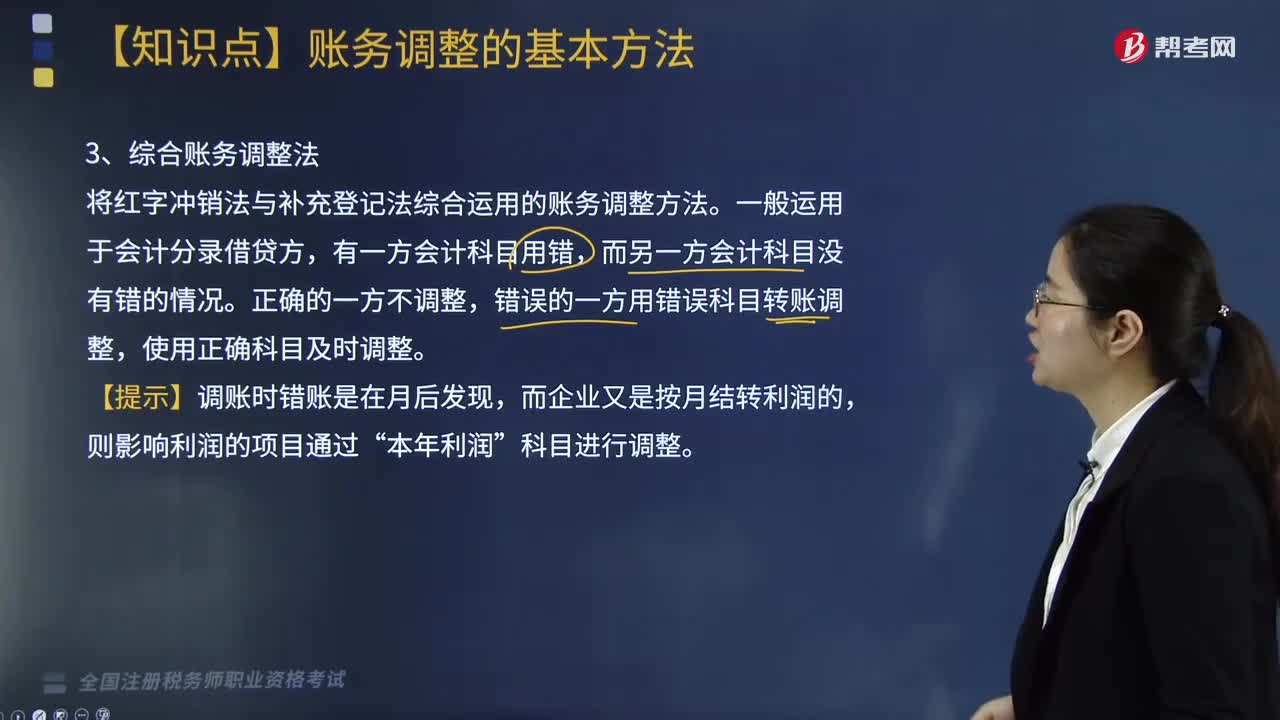

03:19賬務(wù)調(diào)整的基本方法——綜合賬務(wù)調(diào)整法是什么?:賬務(wù)調(diào)整的基本方法——綜合賬務(wù)調(diào)整法是什么?賬務(wù)調(diào)整的基本方法有紅字沖銷法、補(bǔ)充登記法、綜合賬務(wù)調(diào)整法。綜合賬務(wù)調(diào)整法是將紅字沖銷法與補(bǔ)充登記法綜合運(yùn)用的賬務(wù)調(diào)整方法。一般運(yùn)用于會(huì)計(jì)分錄借貸方,有一方會(huì)計(jì)科目用錯(cuò),而另一方會(huì)計(jì)科目沒有錯(cuò)的情況。錯(cuò)誤的一方用錯(cuò)誤科目轉(zhuǎn)賬調(diào)整,使用正確科目及時(shí)調(diào)整。【提示】調(diào)賬時(shí)錯(cuò)賬是在月后發(fā)現(xiàn),而企業(yè)又是按月結(jié)轉(zhuǎn)利潤(rùn)的,則影響利潤(rùn)的項(xiàng)目通過“

03:45

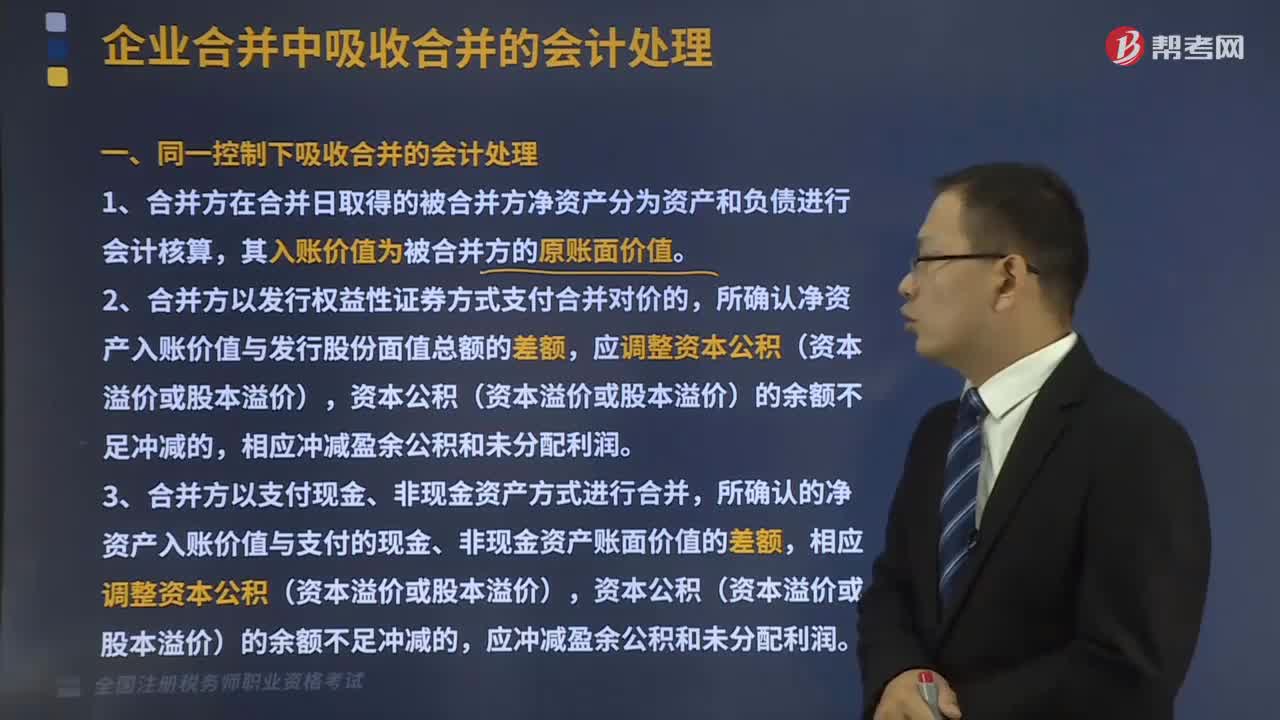

03:45同一控制下吸收合并的會(huì)計(jì)處理是什么?:新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。1、合并方在合并日取得的被合并方凈資產(chǎn)分為資產(chǎn)和負(fù)債進(jìn)行會(huì)計(jì)核算,所確認(rèn)凈資產(chǎn)入賬價(jià)值與發(fā)行股份面值總額的差額,應(yīng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià)),相應(yīng)沖減盈余公積和未分配利潤(rùn)。3、合并方以支付現(xiàn)金、非現(xiàn)金資產(chǎn)方式進(jìn)行合并,所確認(rèn)的凈資產(chǎn)入賬價(jià)值與支付的現(xiàn)金、非現(xiàn)金資產(chǎn)賬面價(jià)值的差額,相應(yīng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià))。

02:07

02:07視同銷售的賬務(wù)處理怎么做?:視同銷售的賬務(wù)處理怎么做?視同銷售的賬務(wù)處理如下:(1)企業(yè)將自產(chǎn)、委托加工、購(gòu)買的貨物用于非貨幣性資產(chǎn)交換、抵償債務(wù)的,按換出資產(chǎn)的公允價(jià)值和規(guī)定的稅率計(jì)算銷項(xiàng)稅額,(2)企業(yè)將自產(chǎn)、委托加工的貨物用于免征增值稅項(xiàng)目、簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、集體福利和個(gè)人消費(fèi),按照視同銷售計(jì)算出的銷項(xiàng)稅額和貨物的成本:根據(jù)按視同銷售計(jì)算出的銷項(xiàng)稅額和貨物的成本,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。

05:21

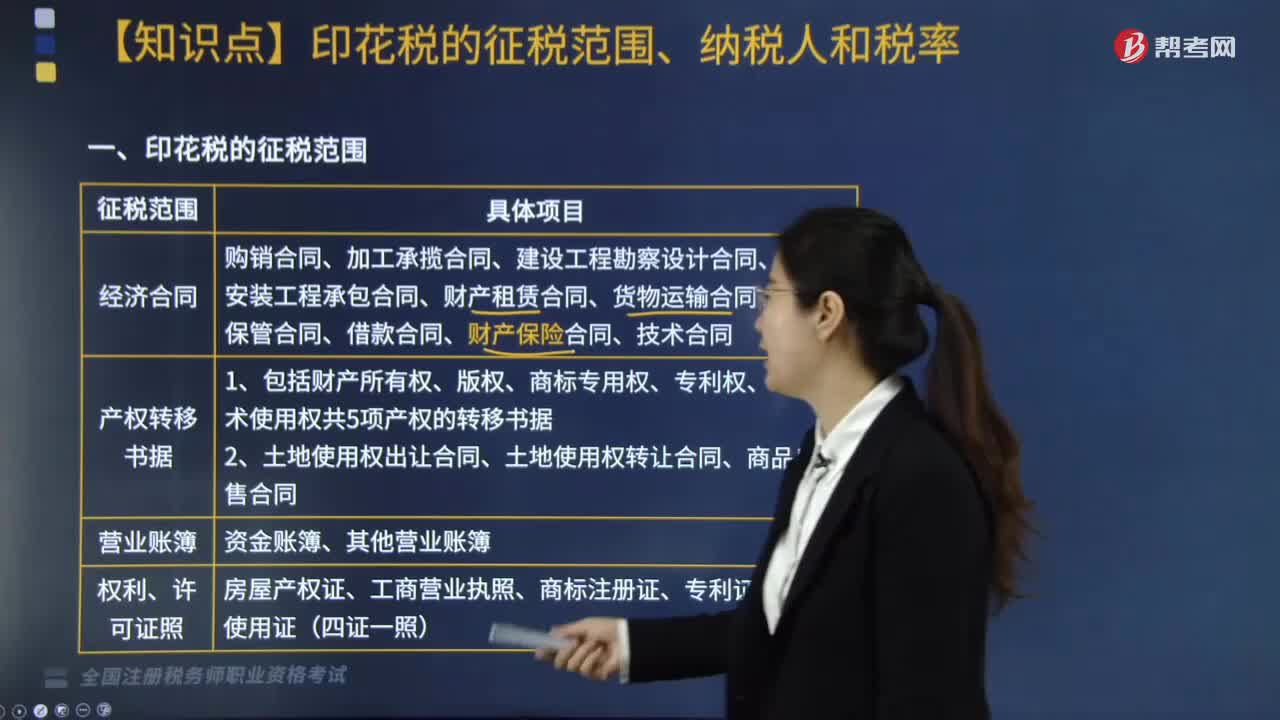

05:21印花稅征稅范圍中經(jīng)濟(jì)合同是指什么?:經(jīng)濟(jì)合同包括購(gòu)銷合同、加工承攬合同、建設(shè)工程勘察設(shè)計(jì)合同、建筑安裝工程承包合同、財(cái)產(chǎn)租賃合同、貨物運(yùn)輸合同、倉(cāng)儲(chǔ)保管合同、借款合同、財(cái)產(chǎn)保險(xiǎn)合同、技術(shù)合同。(1)包括供應(yīng)、預(yù)購(gòu)、采購(gòu)、購(gòu)銷結(jié)合及協(xié)作、調(diào)劑、補(bǔ)償、易貨等合同。(2)以電子形式簽訂的各類應(yīng)稅憑證也需征稅,(4)電網(wǎng)與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個(gè)人出租門店、柜臺(tái)所簽訂的合同。

04:48

04:48同一控制下企業(yè)合并的處理原則是什么?:是指將兩個(gè)或者兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。1、合并方在合并中確認(rèn)取得的被合并方的資產(chǎn)、負(fù)債僅限于被合并方賬面上原已確認(rèn)的資產(chǎn)和負(fù)債,合并中不產(chǎn)生新的資產(chǎn)和負(fù)債。但被合并方在企業(yè)合并前賬面上原已確認(rèn)的商譽(yù)應(yīng)作為合并中取得的資產(chǎn)確認(rèn)。2、合并方在合并中取得的被合并方各項(xiàng)資產(chǎn)、負(fù)債應(yīng)維持其在被合并方的原賬面價(jià)值不變。

02:33

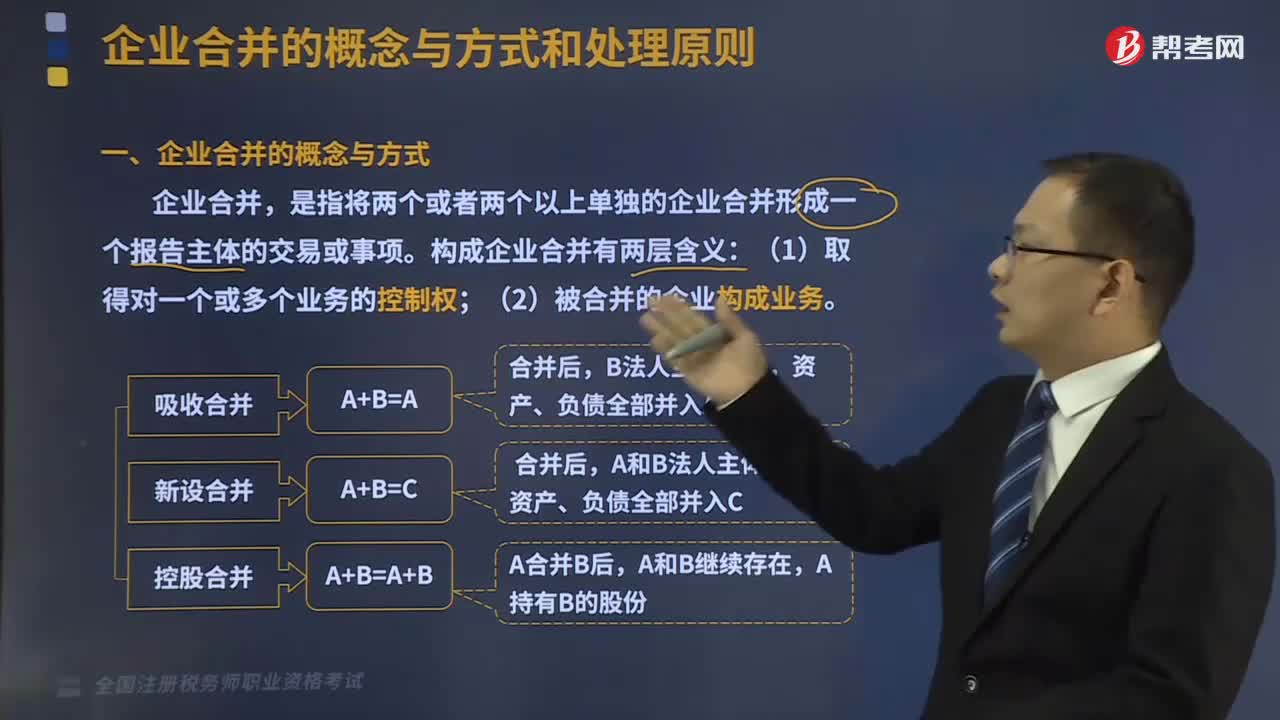

02:33企業(yè)合并的概念與方式分別是什么?:企業(yè)合并的概念與方式分別是什么?是指將兩個(gè)或者兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。其中一個(gè)企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務(wù))后繼續(xù)存在而其他企業(yè)被解散的合并方式。解散的企業(yè)稱為被合并企業(yè),指兩個(gè)或兩個(gè)以上的企業(yè)通過訂立合并協(xié)議,設(shè)立一個(gè)新企業(yè)的合并方式。企業(yè)合并的效應(yīng)。

01:10

01:10稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

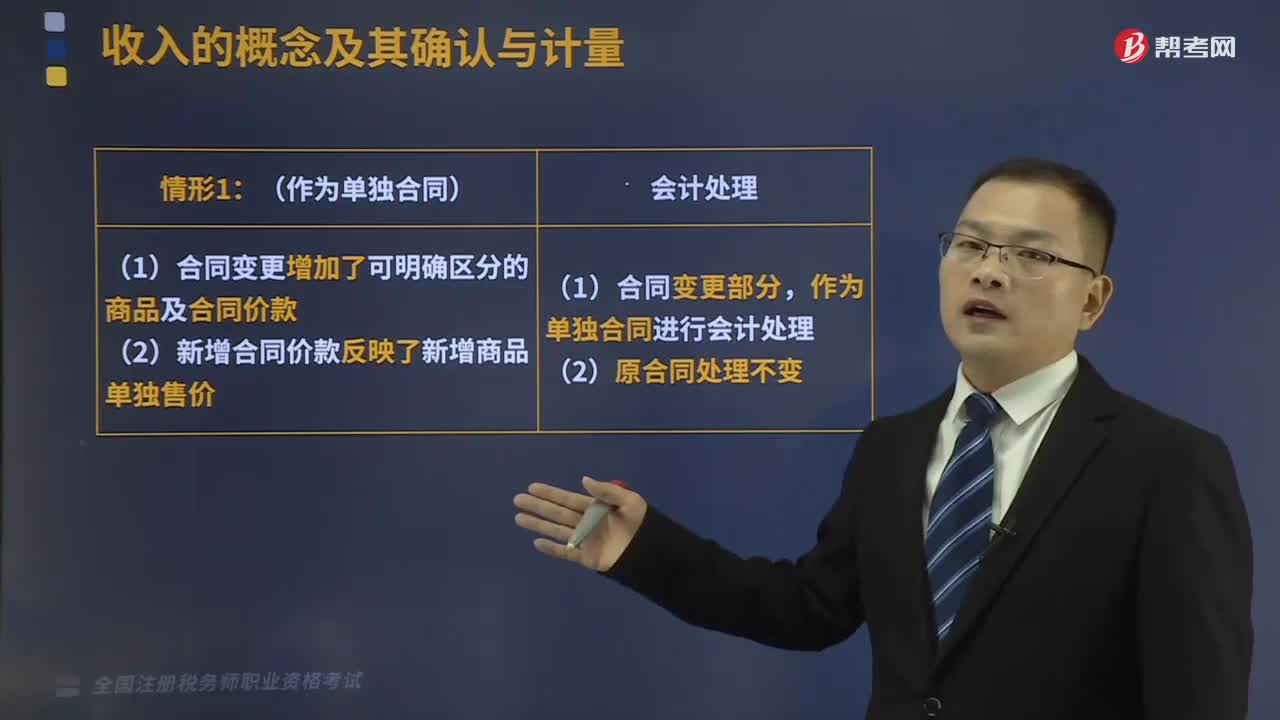

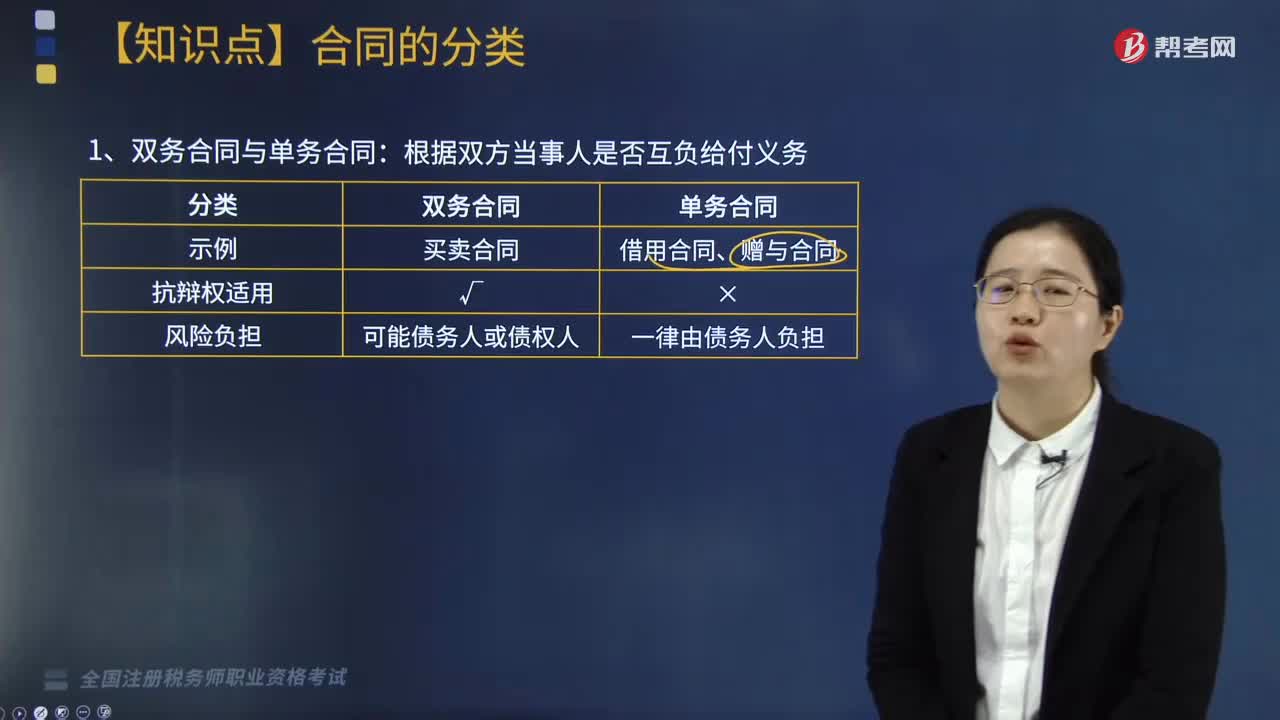

合同折扣的分?jǐn)偸窃鯓拥模?/p>

合同折扣的分?jǐn)偸窃鯓拥模?/p>