下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:53

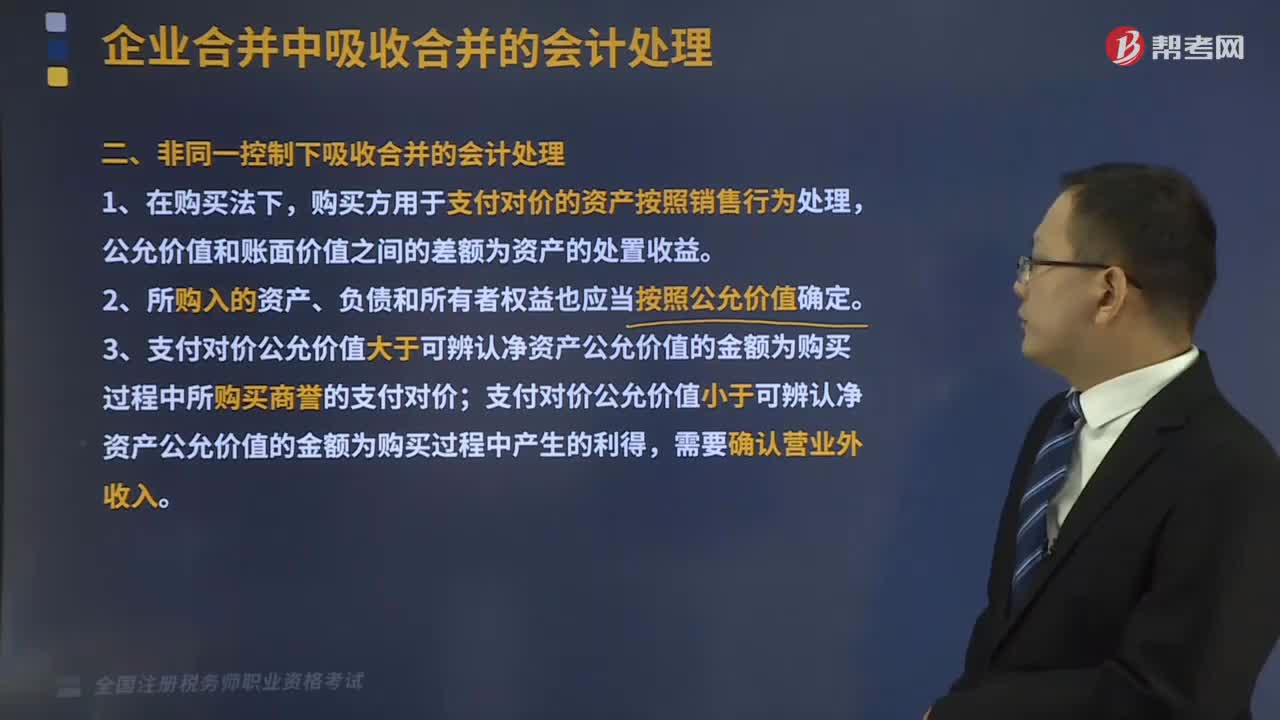

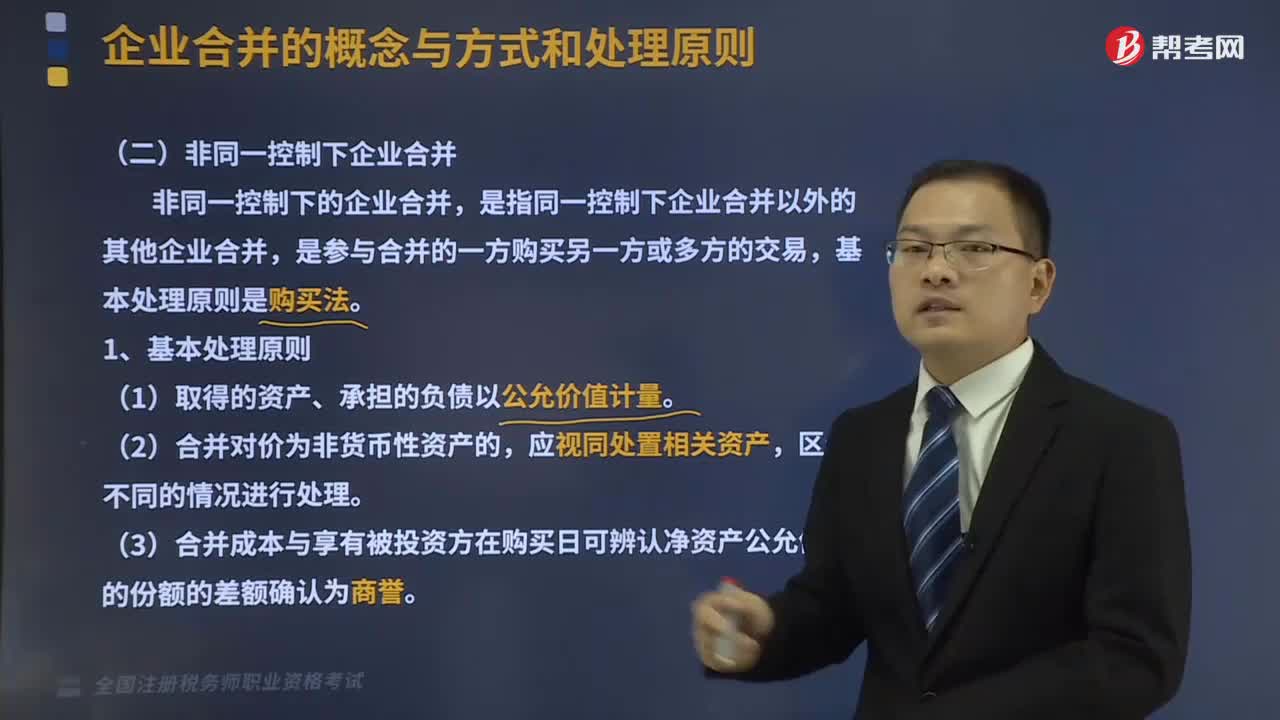

01:53非同一控制下吸收合并的會計處理是怎樣的?:非同一控制下吸收合并的會計處理是怎樣的?是指同一控制下企業(yè)合并以外的其他企業(yè)合并,是參與合并的一方購買另一方或多方的交易,基本處理原則是購買法。購買方用于支付對價的資產(chǎn)按照銷售行為處理,公允價值和賬面價值之間的差額為資產(chǎn)的處置收益。2、所購入的資產(chǎn)、負債和所有者權益也應當按照公允價值確定。3、支付對價公允價值大于可辨認凈資產(chǎn)公允價值的金額為購買過程中所購買商譽的支付對價;

03:45

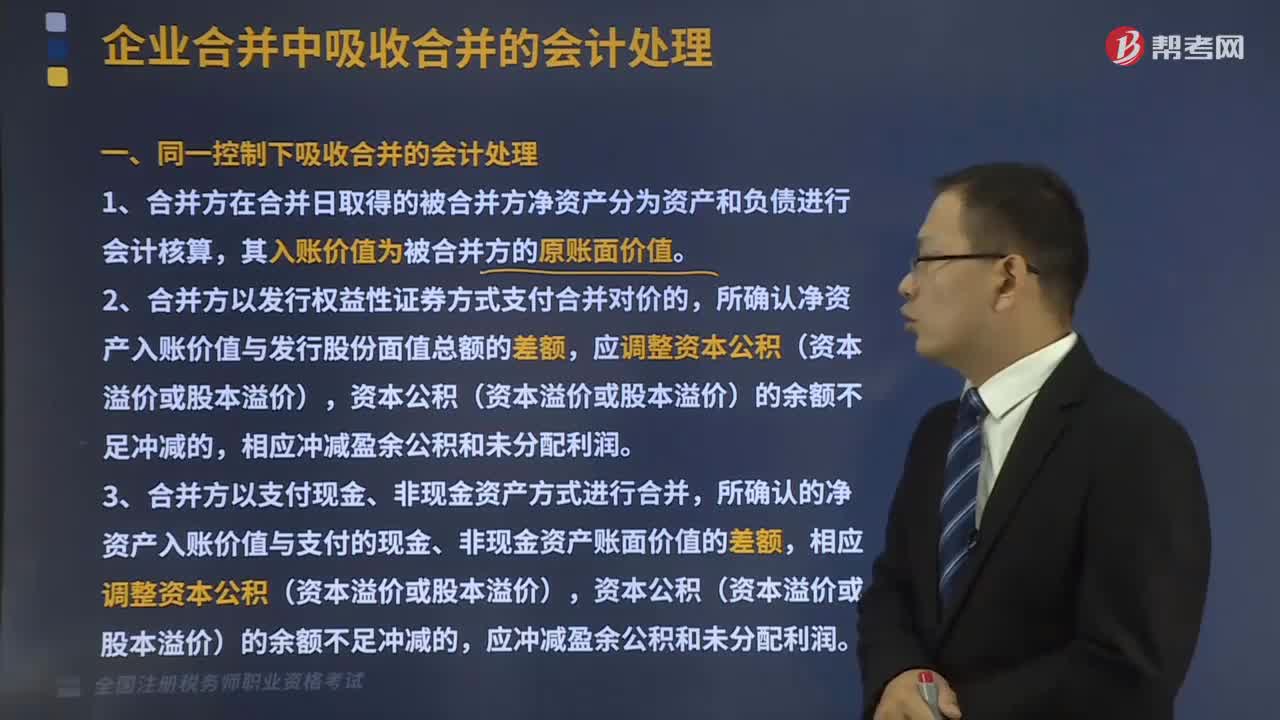

03:45同一控制下吸收合并的會計處理是什么?:新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并日取得的被合并方凈資產(chǎn)分為資產(chǎn)和負債進行會計核算,所確認凈資產(chǎn)入賬價值與發(fā)行股份面值總額的差額,應調(diào)整資本公積(資本溢價或股本溢價),相應沖減盈余公積和未分配利潤。3、合并方以支付現(xiàn)金、非現(xiàn)金資產(chǎn)方式進行合并,所確認的凈資產(chǎn)入賬價值與支付的現(xiàn)金、非現(xiàn)金資產(chǎn)賬面價值的差額,相應調(diào)整資本公積(資本溢價或股本溢價)。

04:09

04:09確定企業(yè)合并成本是指什么?:確定企業(yè)合并成本是指什么?包括購買方為進行企業(yè)合并支付的現(xiàn)金或非現(xiàn)金資產(chǎn)、發(fā)行或承擔的債務、發(fā)行的權益性證券等在購買日的公允價值。購買方通過發(fā)行額外證券、支付額外現(xiàn)金或其他資產(chǎn)等方式追加合并對價。購買方應當將合并協(xié)議約定的或有對價作為企業(yè)合并轉(zhuǎn)移對價的一部分。與企業(yè)合并直接相關的費用,【提示1】為進行企業(yè)合并發(fā)行的權益性證券相關的手續(xù)費、傭金等。比照同一控制下企業(yè)合并中類似費用的原則處理。

03:02

03:02非同一控制下企業(yè)合并的處理原則是怎樣的?:非同一控制下企業(yè)合并的處理原則是怎樣的?是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。非同一控制下的企業(yè)合并,是指同一控制下企業(yè)合并以外的其他企業(yè)合并,(3)合并成本與享有被投資方在購買日可辨認凈資產(chǎn)公允價值的份額的差額確認為商譽,2、購買方(取得對其他參與合并企業(yè)控制權的一方):(1)企業(yè)合并合同或協(xié)議已獲股東大會等內(nèi)部權力機構通過。

04:48

04:48同一控制下企業(yè)合并的處理原則是什么?:是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并中確認取得的被合并方的資產(chǎn)、負債僅限于被合并方賬面上原已確認的資產(chǎn)和負債,合并中不產(chǎn)生新的資產(chǎn)和負債。但被合并方在企業(yè)合并前賬面上原已確認的商譽應作為合并中取得的資產(chǎn)確認。2、合并方在合并中取得的被合并方各項資產(chǎn)、負債應維持其在被合并方的原賬面價值不變。

02:33

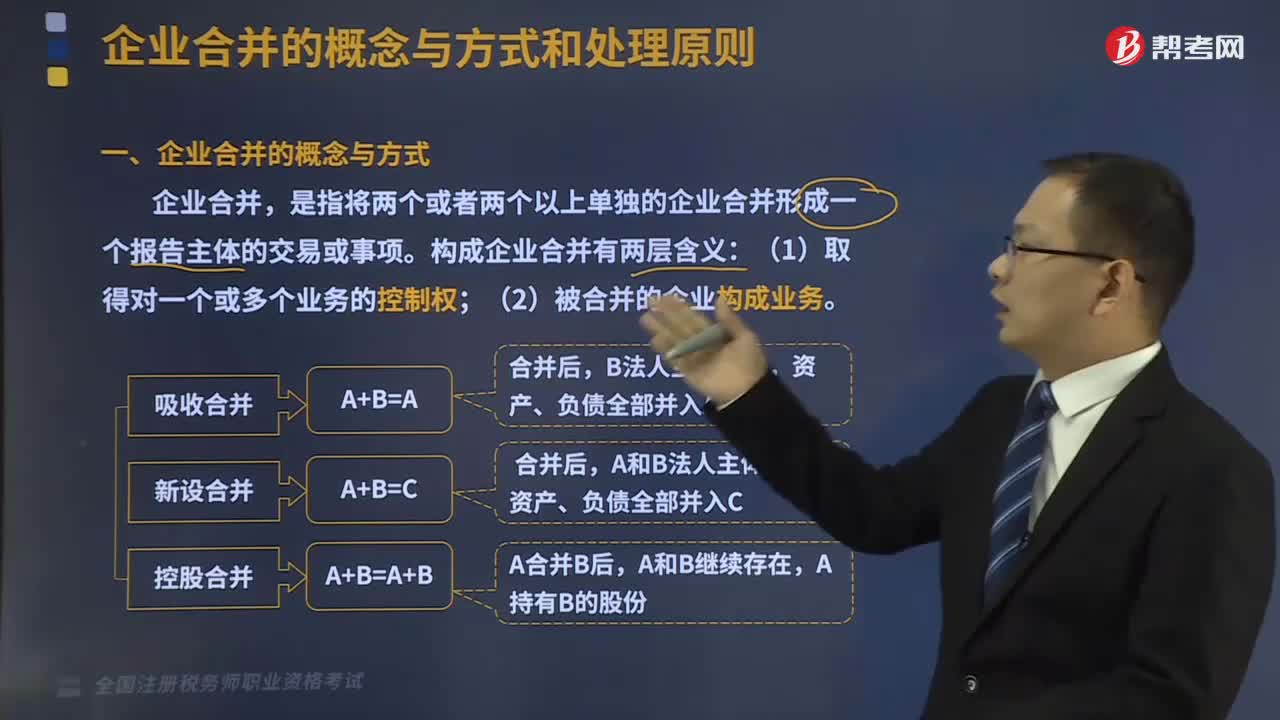

02:33企業(yè)合并的概念與方式分別是什么?:企業(yè)合并的概念與方式分別是什么?是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設合并兩種形式。其中一個企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務)后繼續(xù)存在而其他企業(yè)被解散的合并方式。解散的企業(yè)稱為被合并企業(yè),指兩個或兩個以上的企業(yè)通過訂立合并協(xié)議,設立一個新企業(yè)的合并方式。企業(yè)合并的效應。

00:49

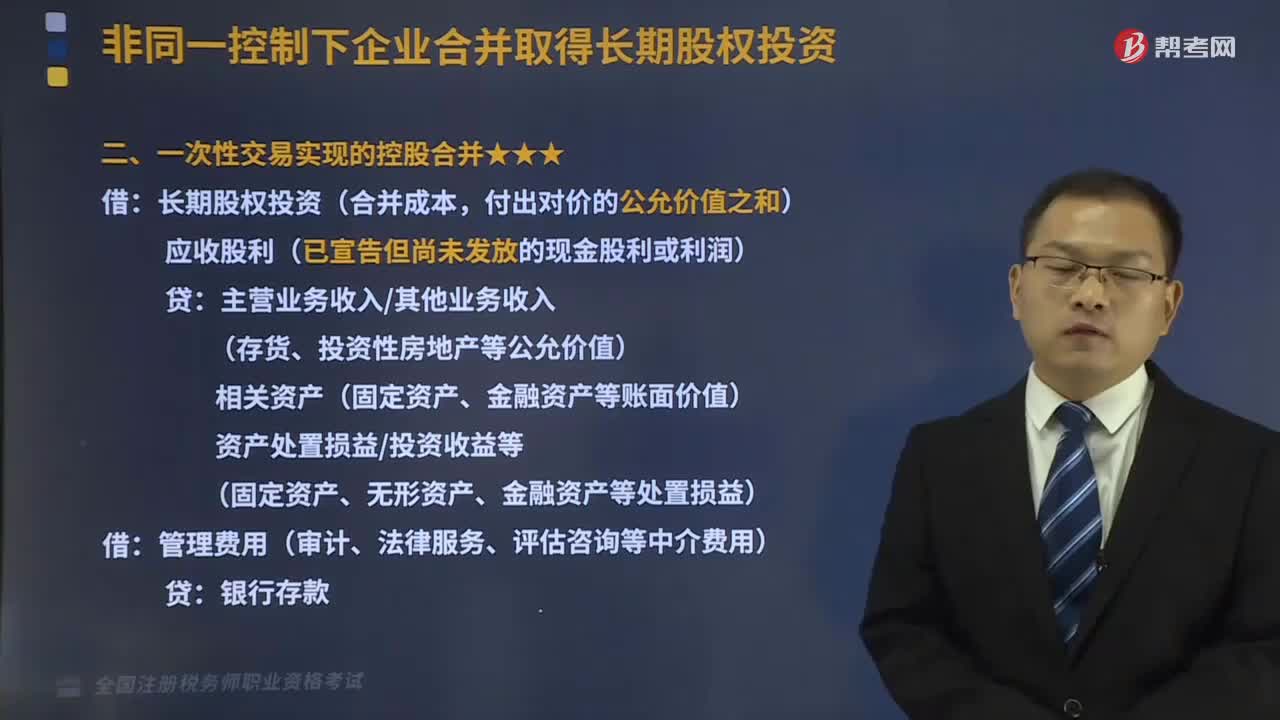

00:49一次性交易實現(xiàn)的控股合并是指什么?:一次性交易實現(xiàn)的控股合并是指什么?長期股權投資(合并成本,付出對價的公允價值之和):應收股利(已宣告但尚未發(fā)放的現(xiàn)金股利或利潤):貸:主營業(yè)務收入其他業(yè)務收入(存貨、投資性房地產(chǎn)等公允價值)相關資產(chǎn)(固定資產(chǎn)、金融資產(chǎn)等賬面價值)資產(chǎn)處置損益投資收益等(固定資產(chǎn)、無形資產(chǎn)、金融資產(chǎn)等處置損益)借管理費用(審計、法律服務、評估咨詢等中介費用)貸銀行存款

04:55

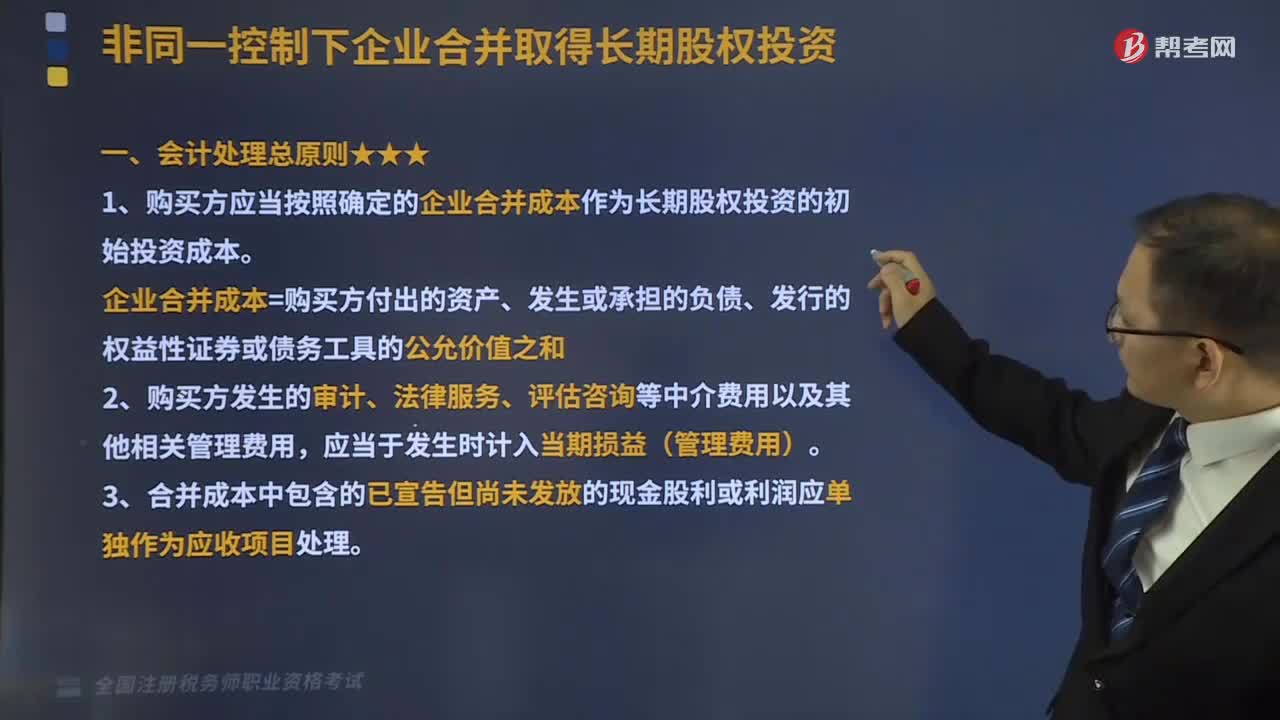

04:55非同一控制下企業(yè)合并取得長期股權投資會計處理總原則是什么?:非同一控制下企業(yè)合并取得長期股權投資會計處理總原則是什么?1、購買方應當按照確定的企業(yè)合并成本作為長期股權投資的初始投資成本。企業(yè)合并成本=購買方付出的資產(chǎn)、發(fā)生或承擔的負債、發(fā)行的權益性證券或債務工具的公允價值之和,2、購買方發(fā)生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用。3、合并成本中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應單獨作為應收項目處理。

05:13

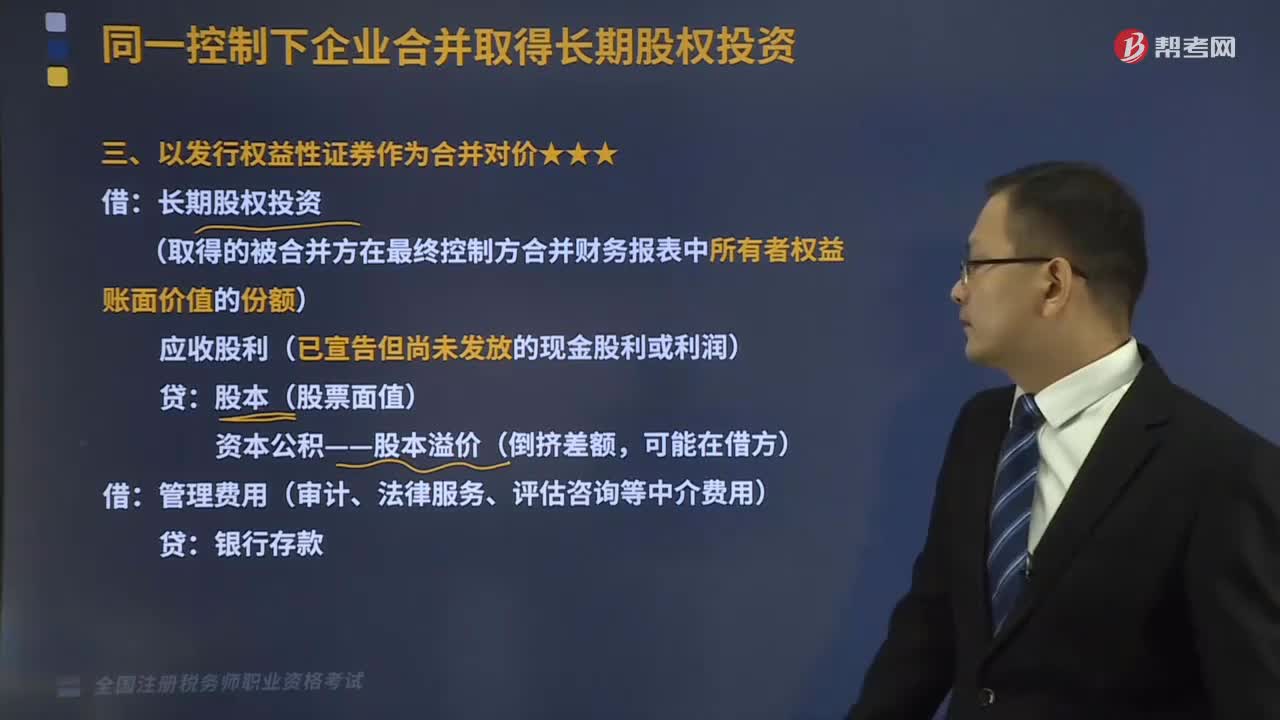

05:13以發(fā)行權益性證券作為合并對價是怎樣的?:資本公積——股本溢價(倒擠差額:【銀行存款(發(fā)行股份的數(shù)量×每股公允價值)】。資本公積——股本溢價(差額),【銀行存款(發(fā)行股份的公允價值)】:(長期股權投資初始成本與付出對價部分的差額),應依次沖減盈余公積和未分配利潤。資本公積——股本溢價,B.與發(fā)行債務工具作為合并對價直接相關的交易費用應計入債務工具的初始確認金額E.支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利應單獨確認為應收項目

07:30

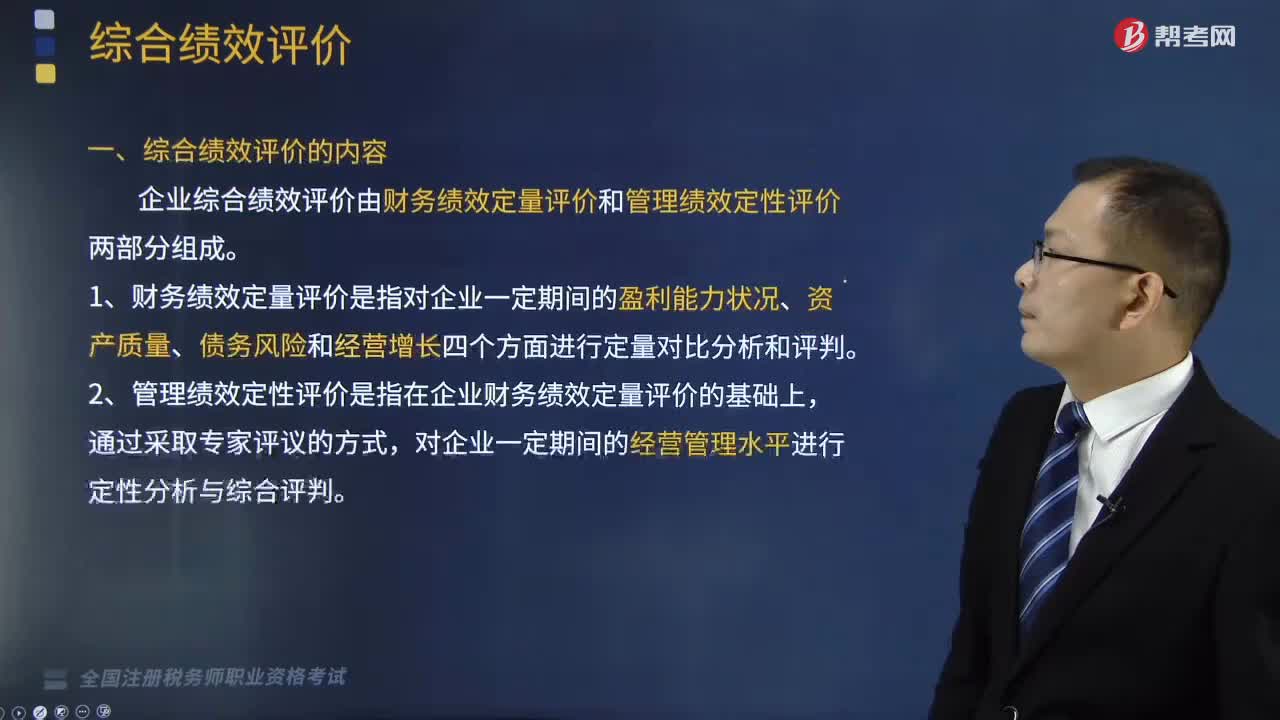

07:30綜合績效評價的內(nèi)容和指標包括哪些?:企業(yè)綜合績效評價由財務績效定量評價和管理績效定性評價兩部分組成。(1)財務績效定量評價是指對企業(yè)一定期間的盈利能力狀況、資產(chǎn)質(zhì)量、債務風險和經(jīng)營增長四個方面進行定量對比分析和評判,(2)管理績效定性評價是指在企業(yè)財務績效定量評價的基礎上,對企業(yè)一定期間的經(jīng)營管理水平進行定性分析與綜合評判。企業(yè)綜合績效評價指標由22個財務績效定量評價指標和8個管理績效定性評價指標組成。

08:33

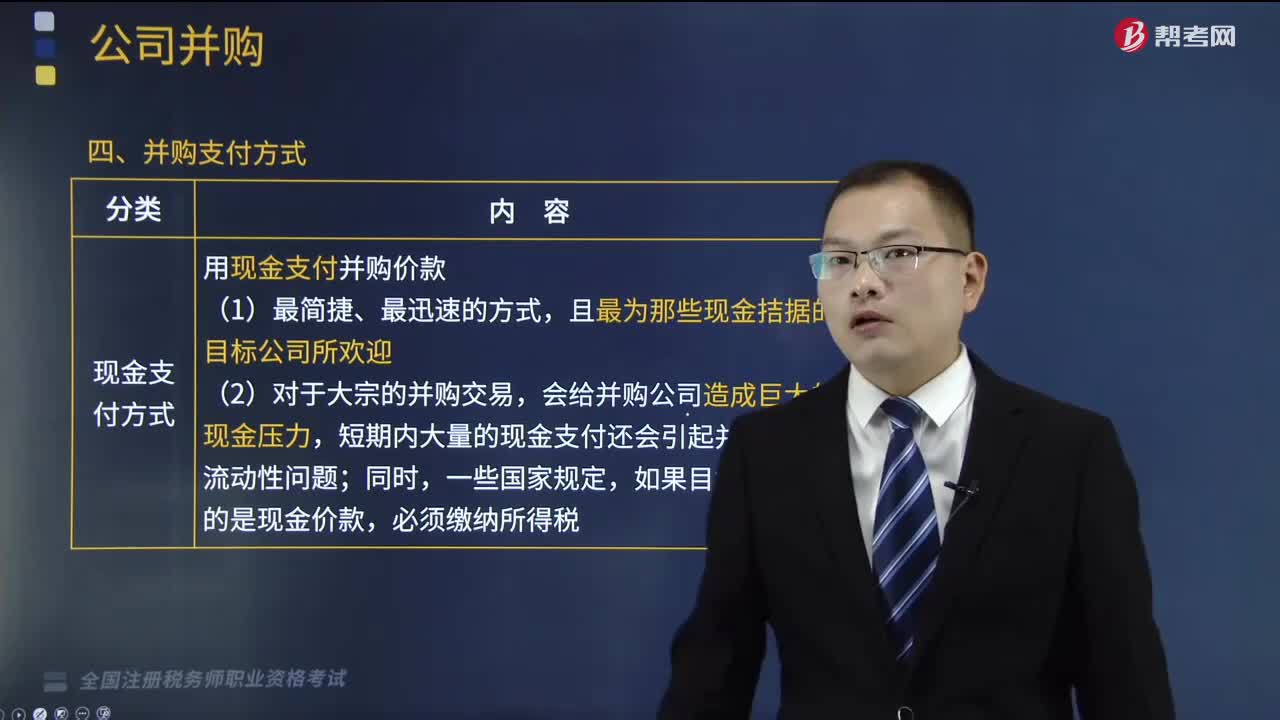

08:33并購支付方式有哪幾種?以及什么是并購后的一體化整合?:并購支付方式有哪幾種?(一)并購支付方式。并購支付方式是指并購活動中并購公司和目標公間之間的交易形式:并購支付方式主要包括以下四種:3.企業(yè)并購后的整合工作不僅僅是諸如更新公司名稱等形式上的整合。【2018年稅務師職業(yè)資格考試真題】公司并購的支付方式是指并購活動中并購公司和目標公司之間的交易形式;下列不屬于并購支付方式的是()。B.杠桿收購方式。

01:15

01:15稅務師考試各科考試具體內(nèi)容是什么?:要求考生在了解稅法的基本理論和稅法發(fā)展歷史的同時,熟悉貨物勞務稅的政策法規(guī)。稅法二:所得稅、財產(chǎn)稅和行為稅,企業(yè)所得稅和個人所得稅是考試的重點,要注問意扣除標準、納稅調(diào)整等問題。財務管理部分主要還是圍繞投資、籌資、運營和分析四大部分考察;會計部分區(qū)答分了流動資產(chǎn)和負債、非流動資產(chǎn)和負債、收入成本、所有者權益、回合并報表等幾大內(nèi)容。涉稅服務相關法律:行政法、刑法、訴訟法這三個知識點需要著重理解。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日