稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:03

05:03實際發(fā)生應收賬款壞賬和收回壞賬的賬務處理是怎樣的?:實際發(fā)生應收賬款壞賬和收回壞賬的賬務處理是怎樣的?一是期末按一定方法確定應收款項的減值損失,計提壞賬準備的賬務處理;三是已確認的壞賬又收回的賬務處理。2.收回壞賬的賬務處理:應收賬款、其他應收款、長期應收款等。【2017年稅務師職業(yè)資格考試真題】甲公司按期末應收款項余額的5%計提壞賬準備。則甲公司2016年末應計提壞賬準備金額為( )萬元”

03:28

03:28計提壞賬準備的會計處理是怎樣的?:計提壞賬準備的會計處理是怎樣的?一是期末按一定方法確定應收款項的減值損失,計提壞賬準備的賬務處理;二是實際發(fā)生壞賬時的賬務處理;三是已確認的壞賬又收回的賬務處理。本文重點介紹計提壞賬準備的會計處理。2.計提壞賬準備的會計處理,期末壞賬準備余額=賬面余額-未來現(xiàn)金流量現(xiàn)值:(2)本期壞賬準備發(fā)生額=期末壞賬準備余額-期初壞賬準備余額(計提前余額),壞賬準備。

08:05

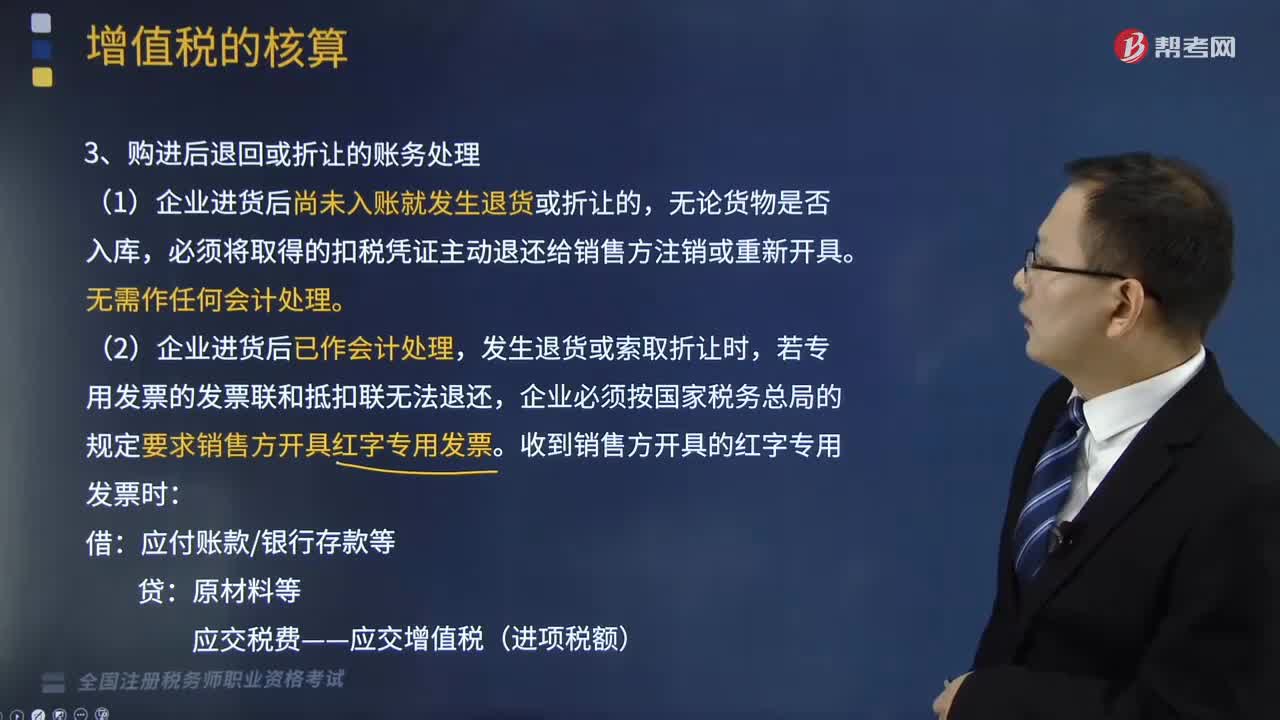

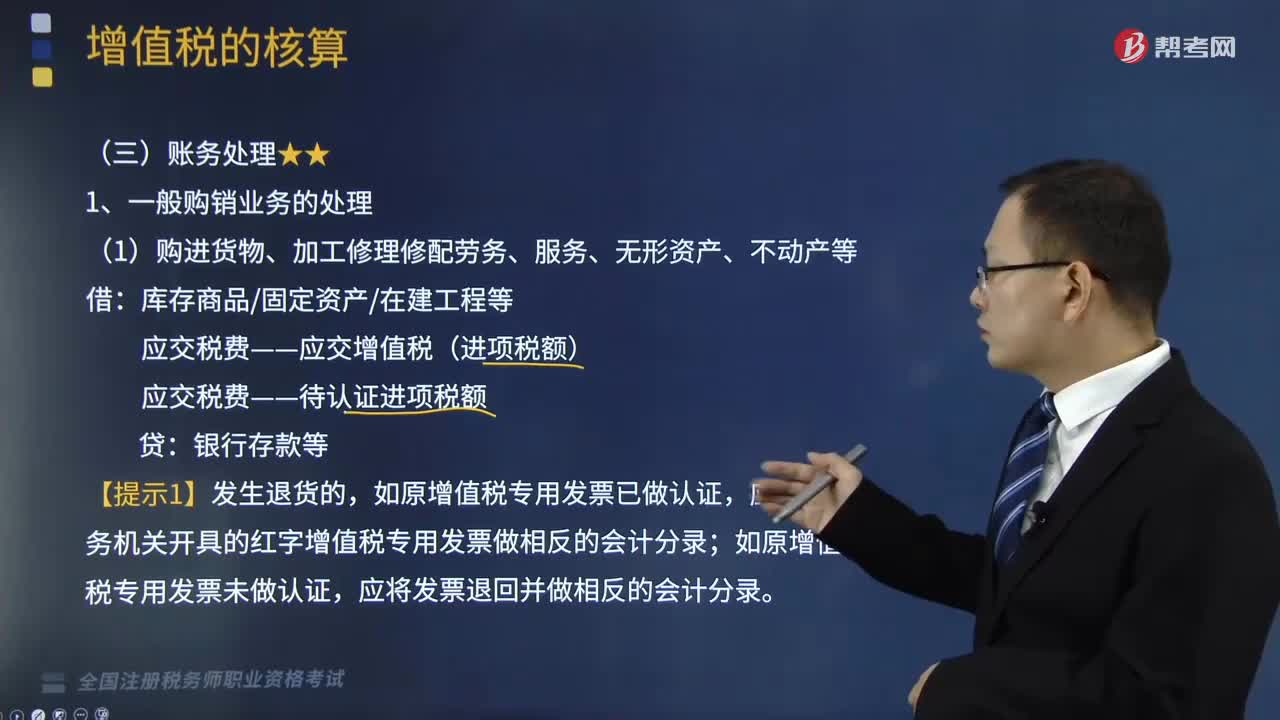

08:05視同銷售的有關賬務如何進行會計處理?:視同銷售的有關賬務如何進行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉讓無形資產(chǎn)或者不動產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應稅項目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;a.購入時已抵扣增值稅進項稅額:應交稅費—應交增值稅(進項稅額):應交稅費—應交增值稅(進項稅額轉出):b.購入時未抵扣增值稅進項稅額:庫存商品(成本)

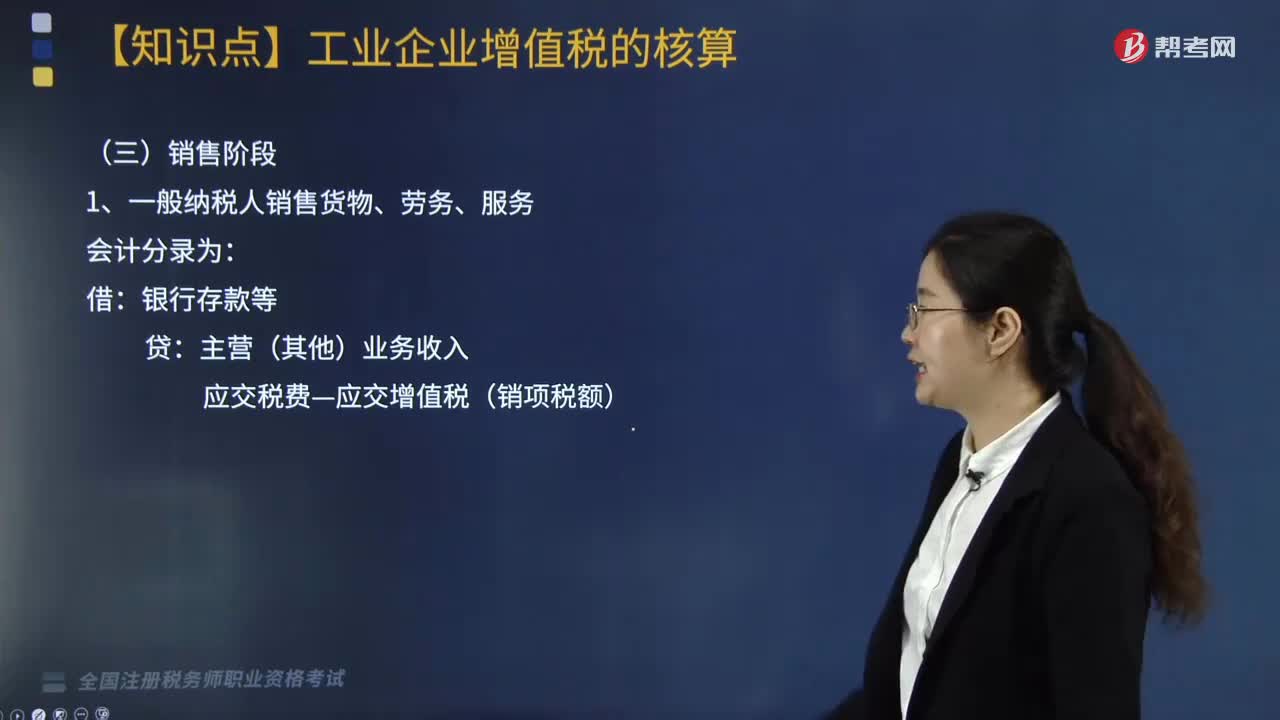

00:45

00:45處于銷售階段的工業(yè)企業(yè)增值稅會計處理是什么?:處于銷售階段的工業(yè)企業(yè)增值稅會計處理是什么?根據(jù)《國家稅務總局關于修訂增值稅專用發(fā)票使用規(guī)定的通知》(國稅發(fā)〔2006〕156號)第十二條規(guī)定,一般納稅人銷售貨物或者提供應稅勞務可匯總開具專用發(fā)票。一般納稅人銷售貨物、勞務、服務會計處理如下:一般納稅人銷售貨物、勞務、服務會計分錄為:銀行存款等:主營(其他)業(yè)務收入,應交稅費—應交增值稅(銷項稅額)。下面我們以稅務師職業(yè)資格考試例題為例。

04:12

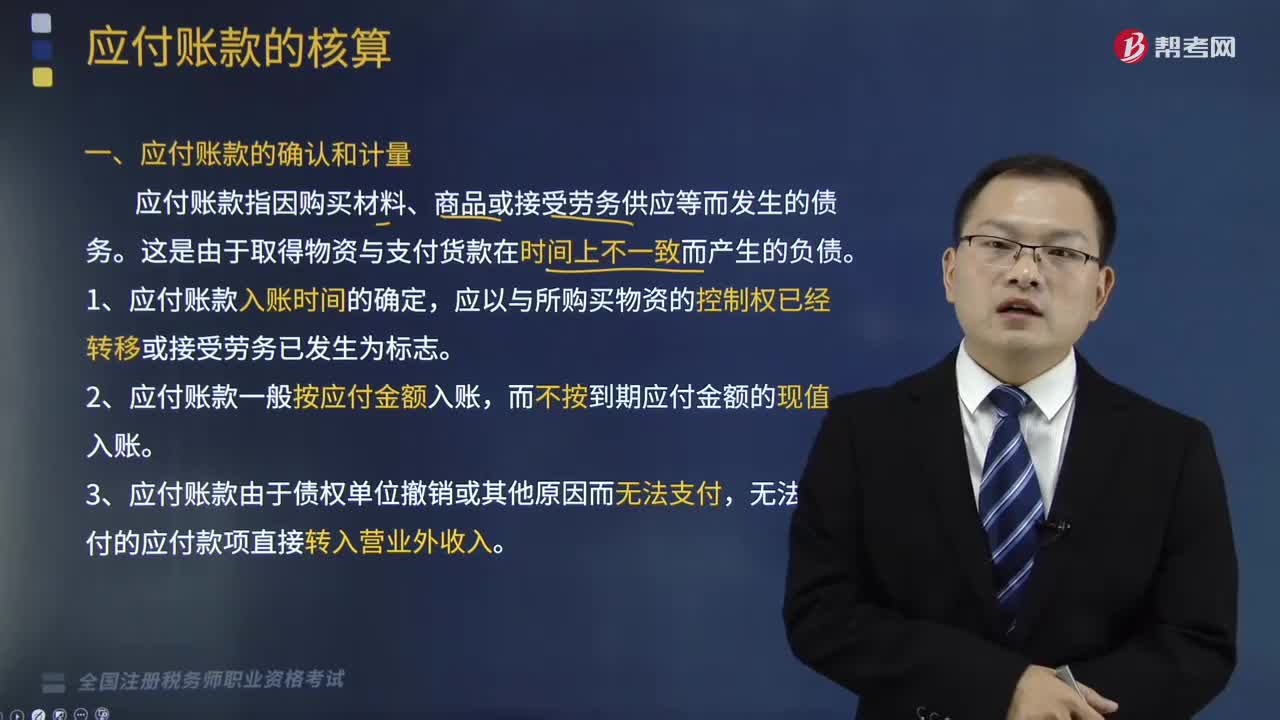

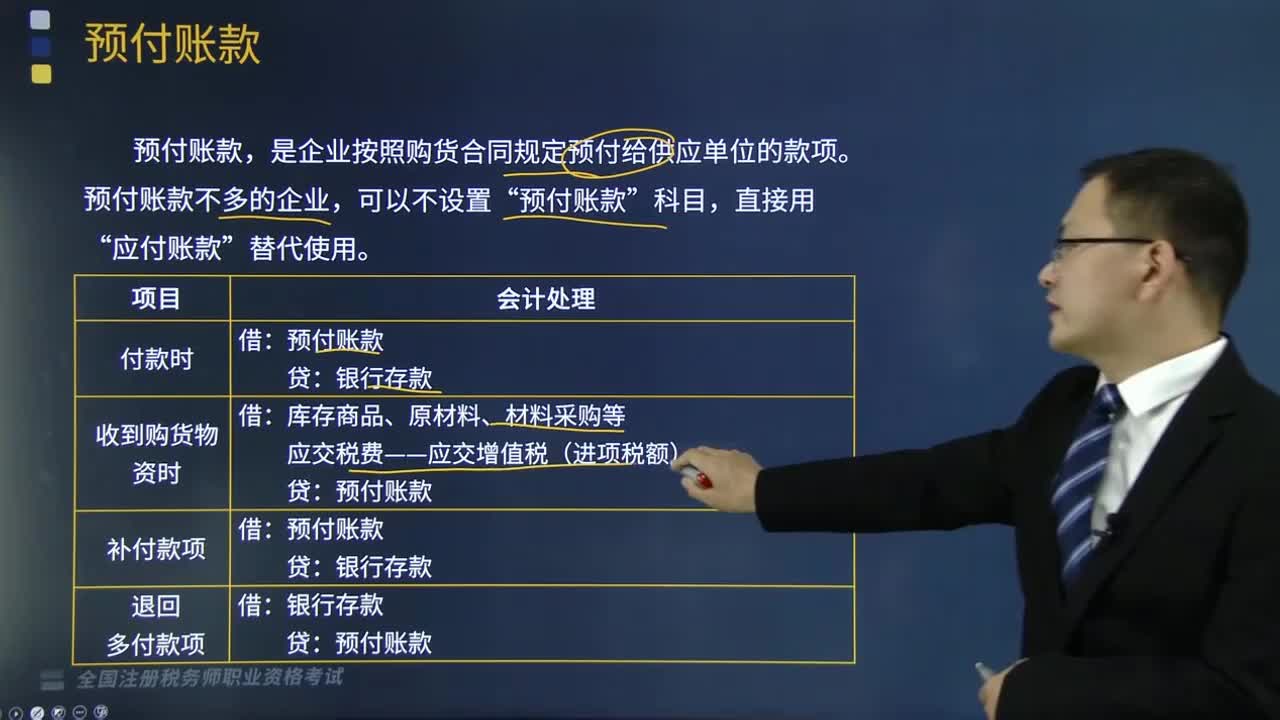

04:12預付賬款的賬務處理是怎樣的?:預付賬款的賬務處理是怎樣的?是企業(yè)按照購貨合同規(guī)定預付給供應單位的款項。預付賬款不多的企業(yè),應交稅費——應交增值稅(進項稅額)”銀行存款,預付款項”所屬明細科目的借方余額列示“【例題·多選題】下列關于預付賬款的核算,A.預付賬款屬于企業(yè)的短期債權,B.預付賬款不多的企業(yè)“應收賬款”的借方;C.如果企業(yè)把預付賬款計入了應付賬款,預付賬款D.預付賬款不可以計提壞賬準備E.企業(yè)預付的款項以預付金額入賬

02:52

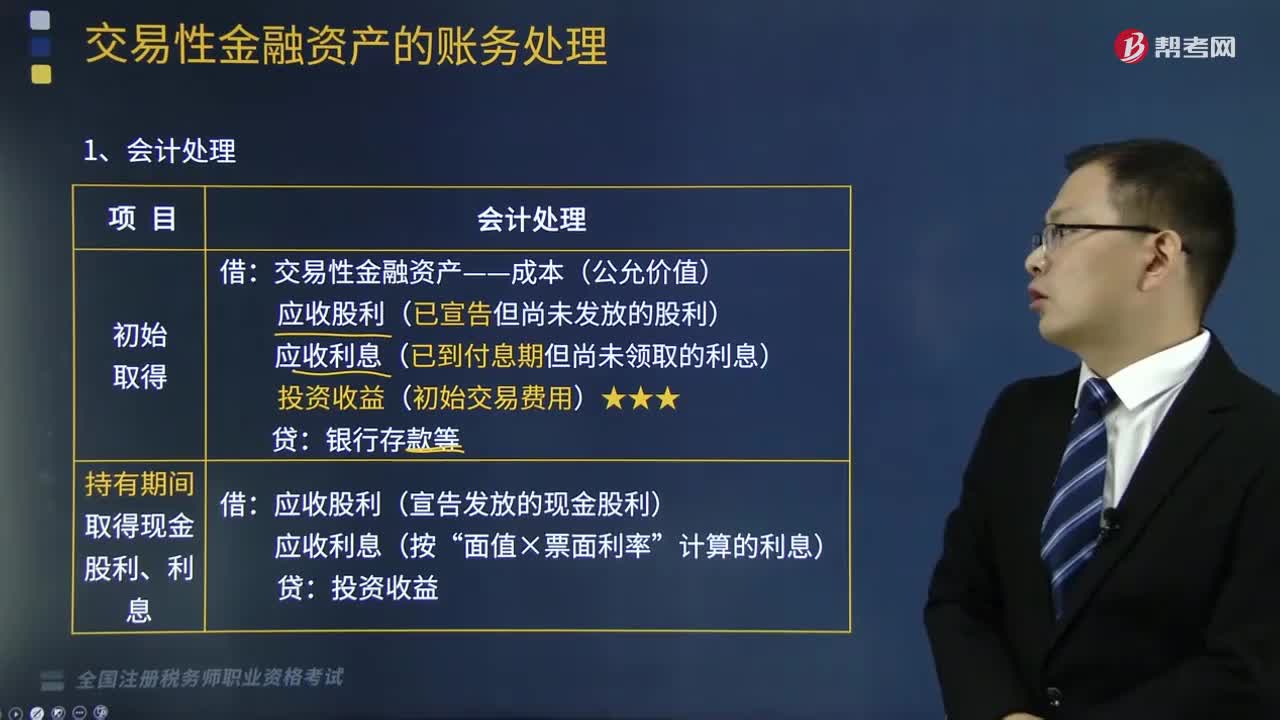

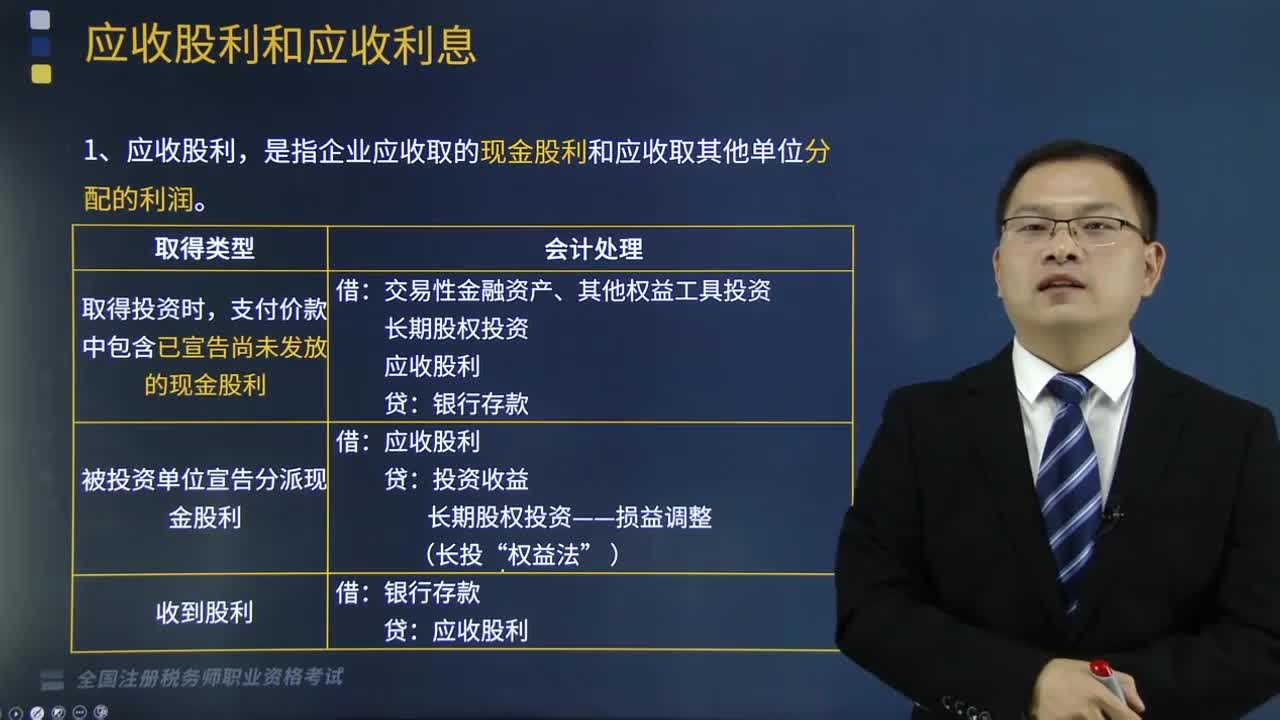

02:52應收股利和應收股息的賬務處理是怎樣的?:應收股利和應收股息的賬務處理是怎樣的?本文重點介紹應收股利和應收股息的賬務處理。應收股利。應收股利,2.應收利息。是企業(yè)債權投資、其他債權投資等應收取的利息。債權投資、其他債權投資——應計利息(到期一次還本付息)投資收益(賬面余額或攤余成本×實際利率)借方登記應收股利的增加貸方登記收到的現(xiàn)金股利或利潤B.企業(yè)取得交易性金融資產(chǎn)支付的價款中包含的已經(jīng)宣告但是尚未發(fā)放的現(xiàn)金股利應計入應收股利

01:37

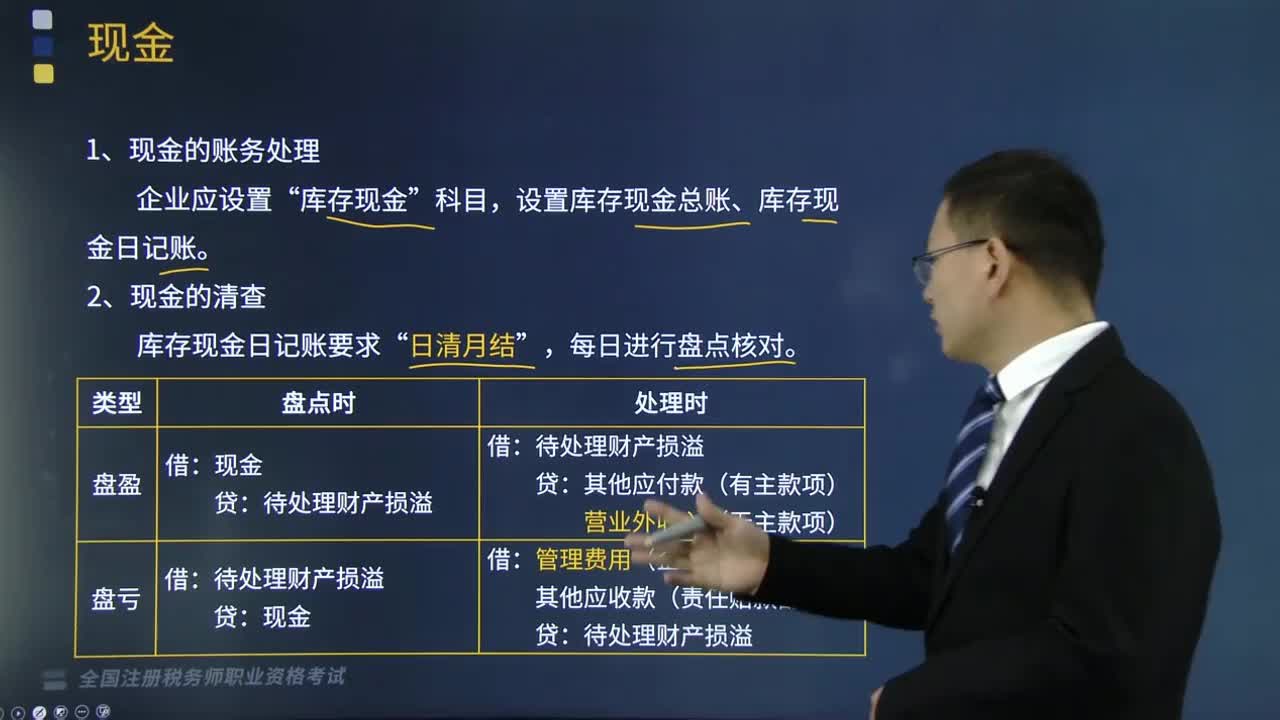

01:37如何對現(xiàn)金進行賬務處理?:如何對現(xiàn)金進行賬務處理?現(xiàn)金是企業(yè)中流動性最強的一項資產(chǎn),狹義的現(xiàn)金指企業(yè)為滿足日常零星開支而存放在財會部門金庫中的各種貨幣,廣義的現(xiàn)金包括紙幣、硬幣、銀行活期存款、銀行本票、銀行匯票等內容。1.現(xiàn)金的賬務處理,為了核算和監(jiān)督庫存現(xiàn)金的收入、支出和結存情況“庫存現(xiàn)金,設置庫存現(xiàn)金總賬、庫存現(xiàn)金日記賬“由出納人員根據(jù)收、付款憑證。應計算當日的現(xiàn)金收入合計數(shù)、現(xiàn)金支出合計數(shù)和結余數(shù)。

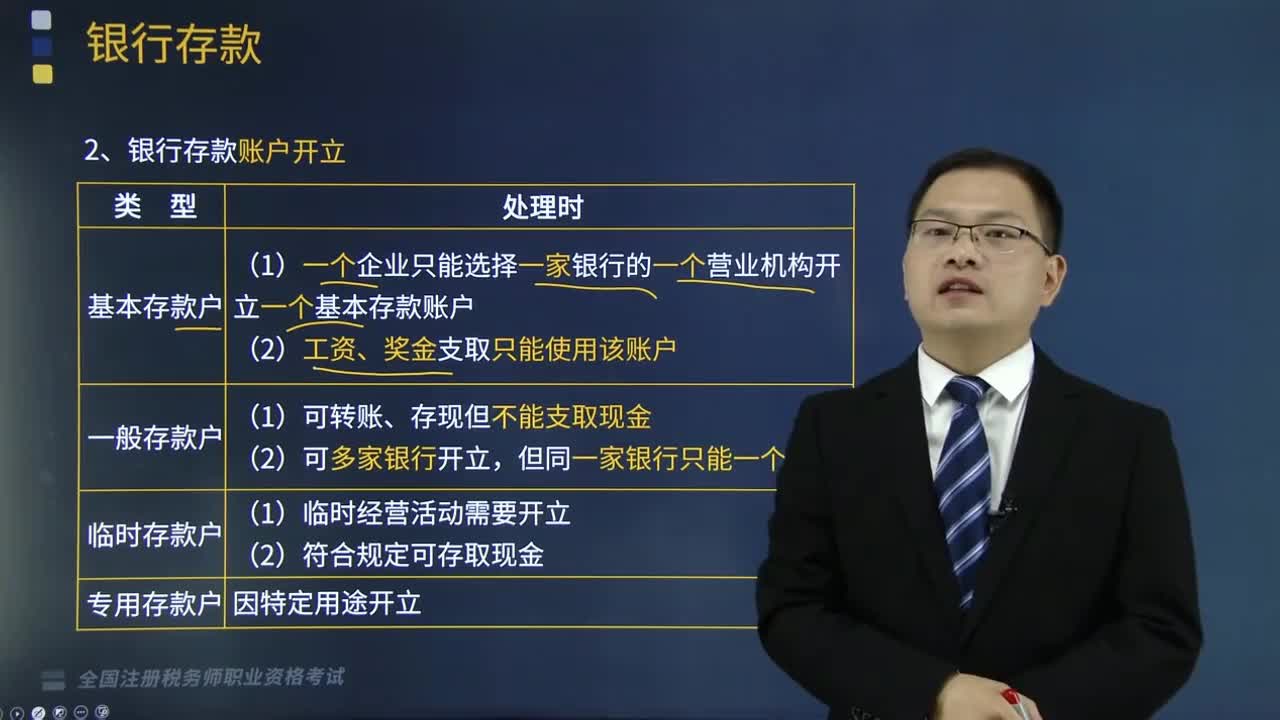

05:28

05:28銀行存款業(yè)務的賬務處理包括哪些內容?:銀行存款是儲存在銀行的款項,銀行存款業(yè)務的賬務處理如下:1.銀行存款賬戶開立;(1)基本存款賬戶。①一個企業(yè)只能選擇一家銀行的一個營業(yè)機構開立一個基本存款賬戶;②工資、獎金支取只能使用該賬戶,①可轉賬、存現(xiàn)但不能支取現(xiàn)金;2.銀行存款損失的核算“對于因金融機構的破產(chǎn)而造成的無法收回的銀行存款”銀行對賬單”企業(yè)銀行存款賬面余額與銀行對賬單余額之間如有差額。銀行存款余額調節(jié)表。

00:45

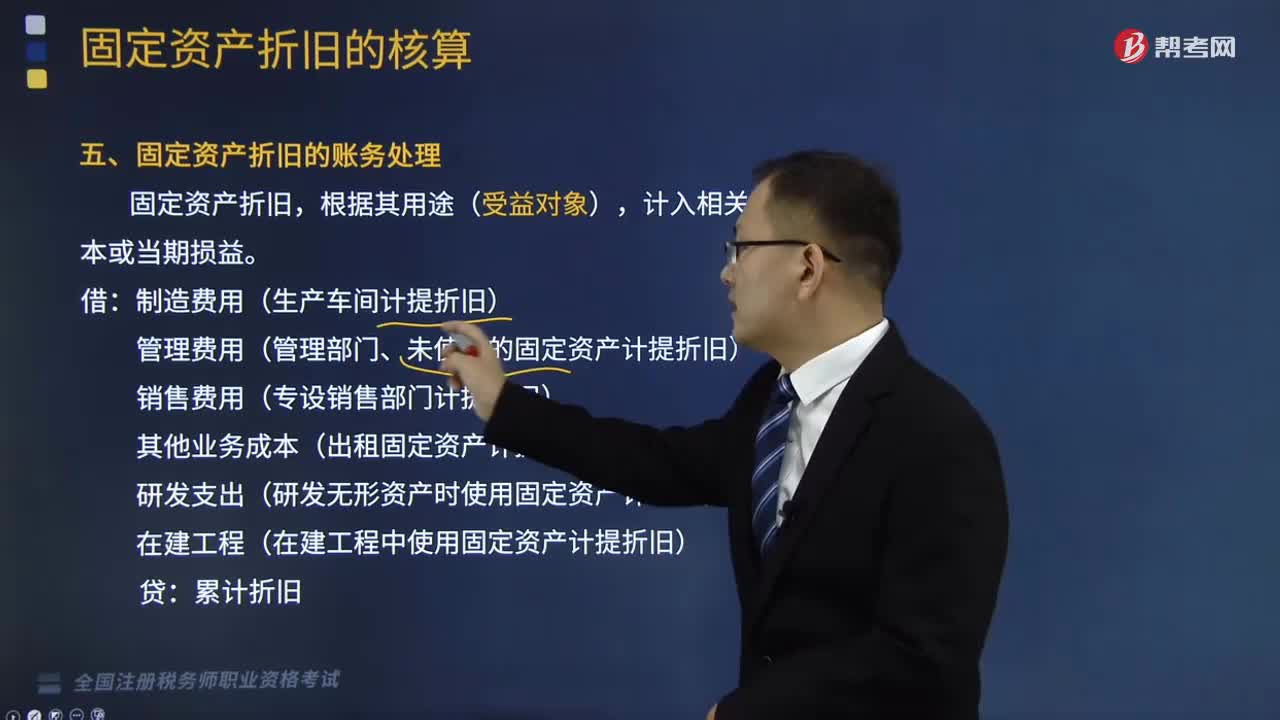

00:45固定資產(chǎn)折舊的賬務處理是什么?:固定資產(chǎn)折舊的賬務處理是什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊,計入相關資產(chǎn)成本或當期損益。制造費用(生產(chǎn)車間計提折舊):管理費用(管理部門、未使用的固定資產(chǎn)計提折舊)銷售費用(專設銷售部門計提折舊)其他業(yè)務成本(出租固定資產(chǎn)計提折舊)

04:12

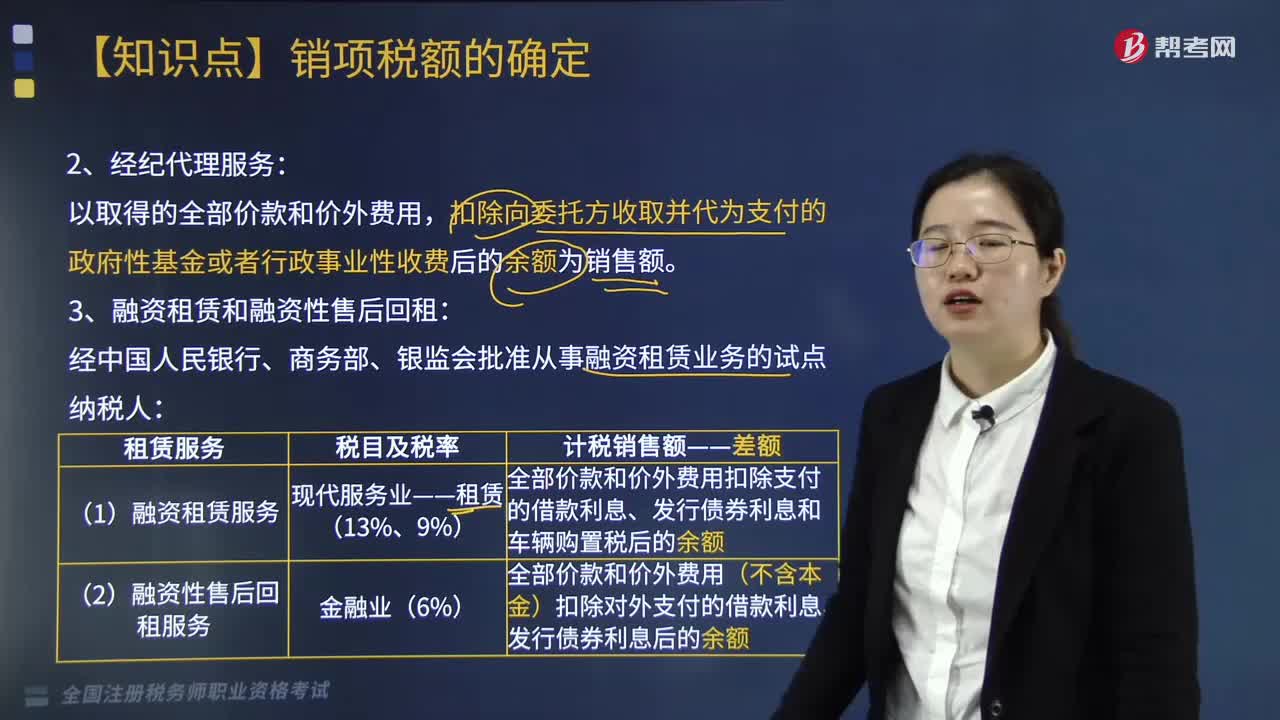

04:12經(jīng)紀代理服務的銷售額是什么?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。扣除代收的機場建設費和代售其他航空運輸企業(yè)客票而代收轉付的價款為銷售額,取得的全部價款和價外費用扣除支付給承運方運費后的余額為銷售額,扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額。

10:58

10:58對視同銷售貨物行為的征稅規(guī)定有什么?:對視同銷售貨物行為的征稅規(guī)定:將貨物從一個機構移送到其它機構用于銷售(關注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應稅項目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個人消費;(六)將自產(chǎn)、委托加工或購買的貨物作為投資;(七)將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購買的貨物無償贈送給他人”試點規(guī)定的視同銷售服務、無形資產(chǎn)或者不動產(chǎn)。

04:14

04:14銷售服務是什么?:銷售服務,交通運輸服務、郵政服務、建筑服務、電信服務(基礎、增值)、金融服務、現(xiàn)代服務、生活服務。一、交通運輸服務:遠洋運輸?shù)某套狻⑵谧鈽I(yè)務:①航空運輸?shù)臐褡鈽I(yè)務。②納稅人已售票但客戶逾期未消費取得的運輸逾期票證收入:二、郵政服務,以及郵票發(fā)行、報刊發(fā)行和郵政匯兌等業(yè)務活動。義務兵平常信函、機要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務活動。郵冊等郵品銷售、郵政代理等活動。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日