稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:49

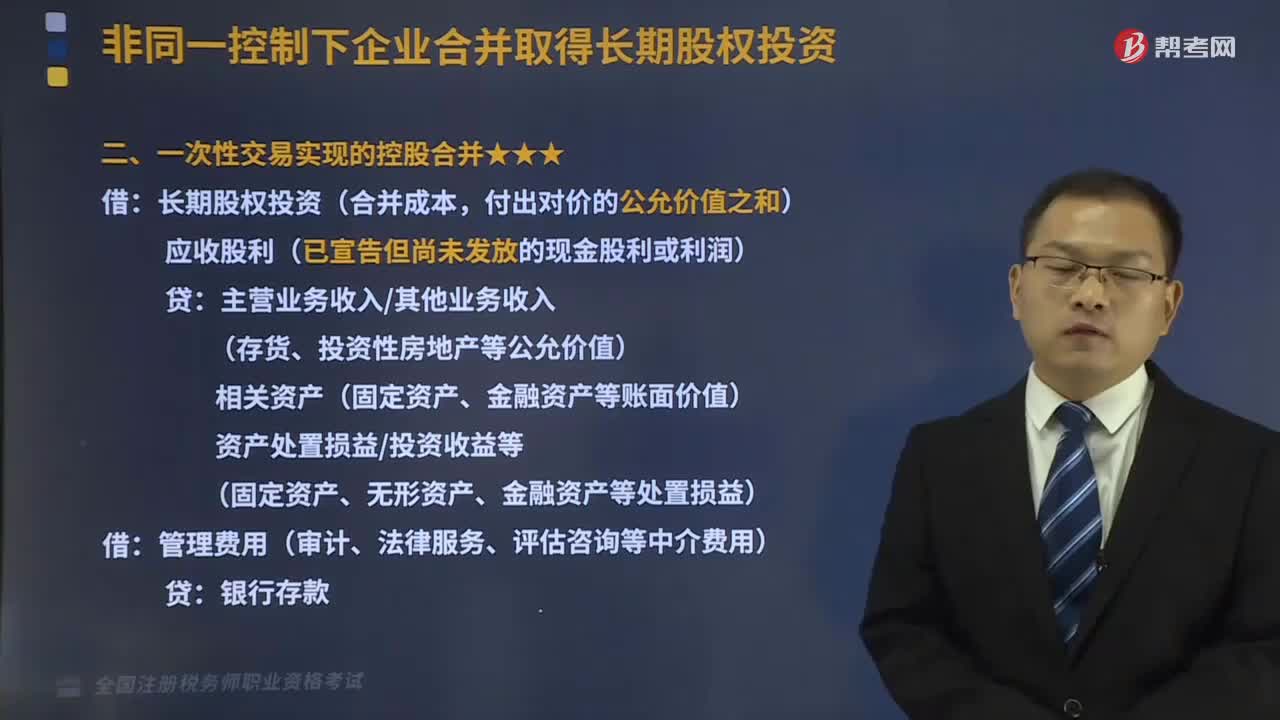

00:49一次性交易實現(xiàn)的控股合并是指什么?:一次性交易實現(xiàn)的控股合并是指什么?長期股權(quán)投資(合并成本,付出對價的公允價值之和):應(yīng)收股利(已宣告但尚未發(fā)放的現(xiàn)金股利或利潤):貸:主營業(yè)務(wù)收入其他業(yè)務(wù)收入(存貨、投資性房地產(chǎn)等公允價值)相關(guān)資產(chǎn)(固定資產(chǎn)、金融資產(chǎn)等賬面價值)資產(chǎn)處置損益投資收益等(固定資產(chǎn)、無形資產(chǎn)、金融資產(chǎn)等處置損益)借管理費用(審計、法律服務(wù)、評估咨詢等中介費用)貸銀行存款

04:55

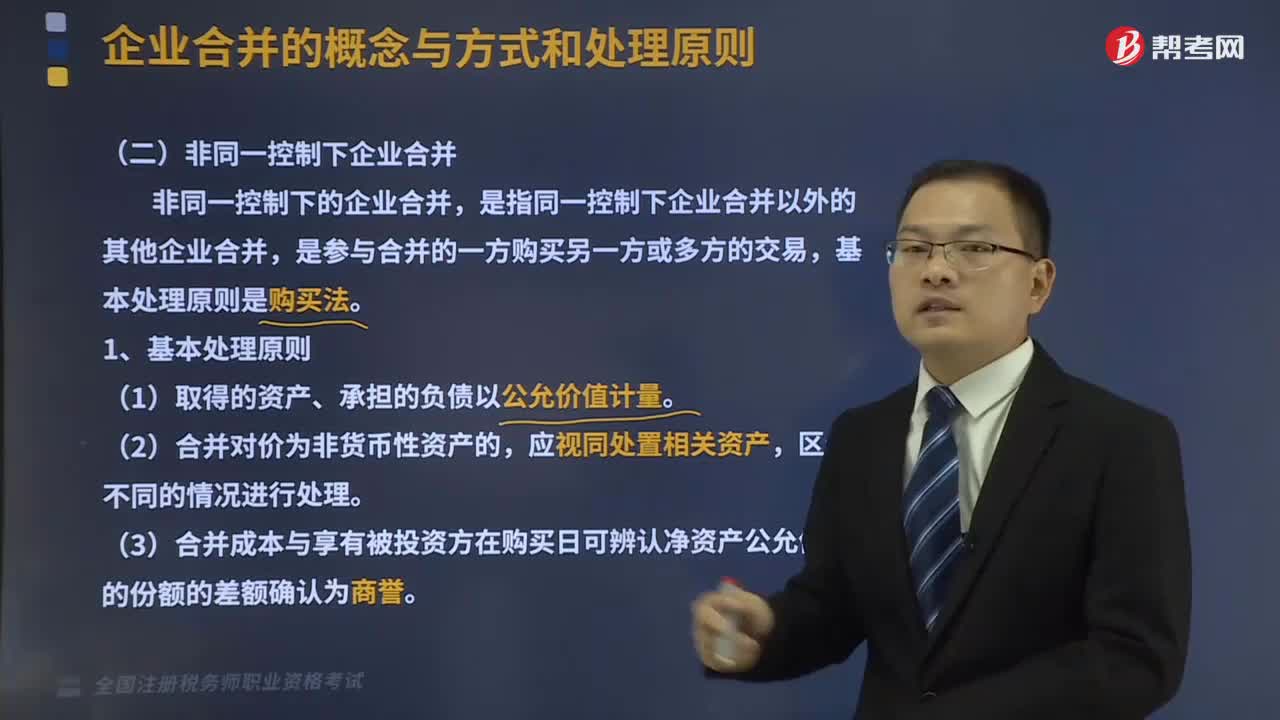

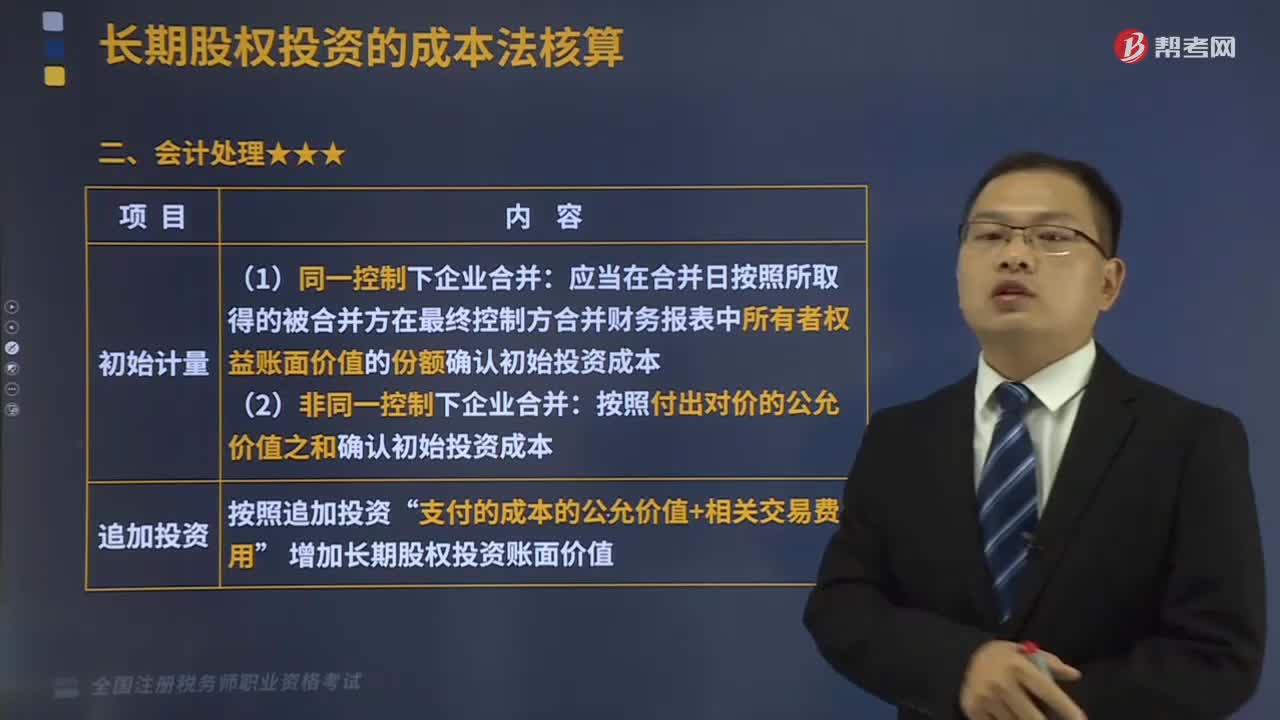

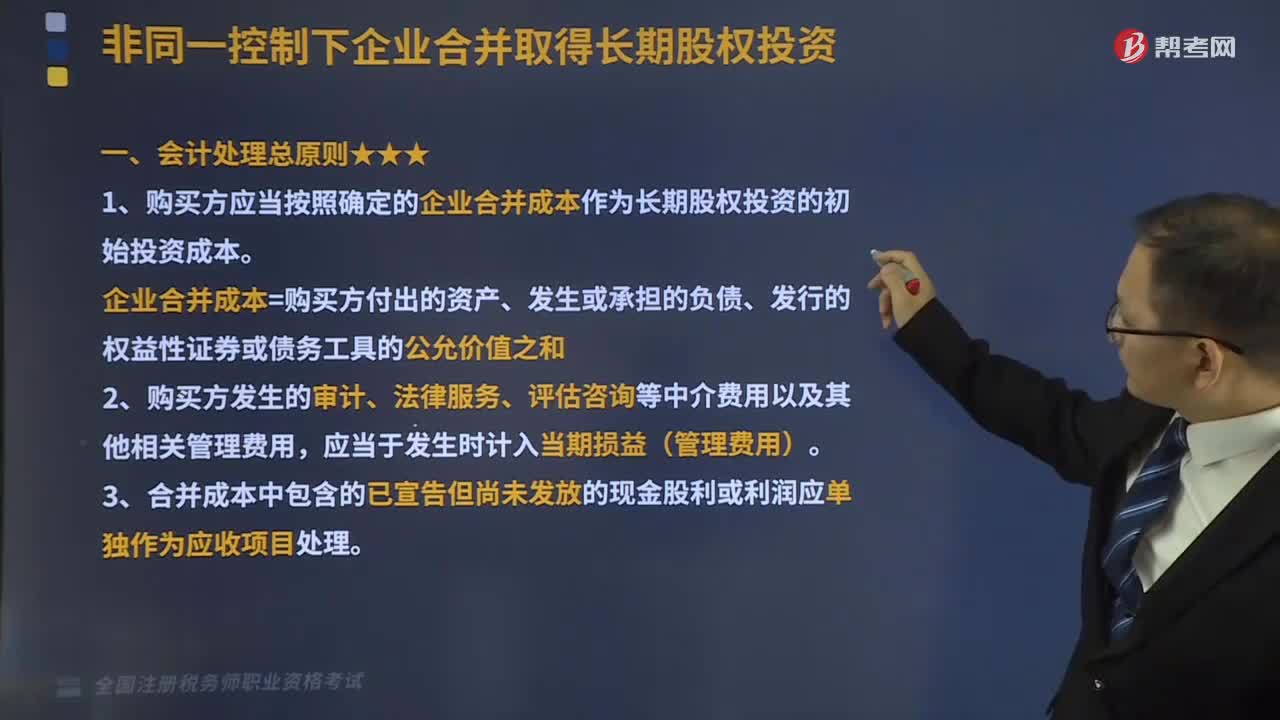

04:55非同一控制下企業(yè)合并取得長期股權(quán)投資會計處理總原則是什么?:非同一控制下企業(yè)合并取得長期股權(quán)投資會計處理總原則是什么?1、購買方應(yīng)當(dāng)按照確定的企業(yè)合并成本作為長期股權(quán)投資的初始投資成本。企業(yè)合并成本=購買方付出的資產(chǎn)、發(fā)生或承擔(dān)的負(fù)債、發(fā)行的權(quán)益性證券或債務(wù)工具的公允價值之和,2、購買方發(fā)生的審計、法律服務(wù)、評估咨詢等中介費用以及其他相關(guān)管理費用。3、合并成本中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應(yīng)單獨作為應(yīng)收項目處理。

02:58

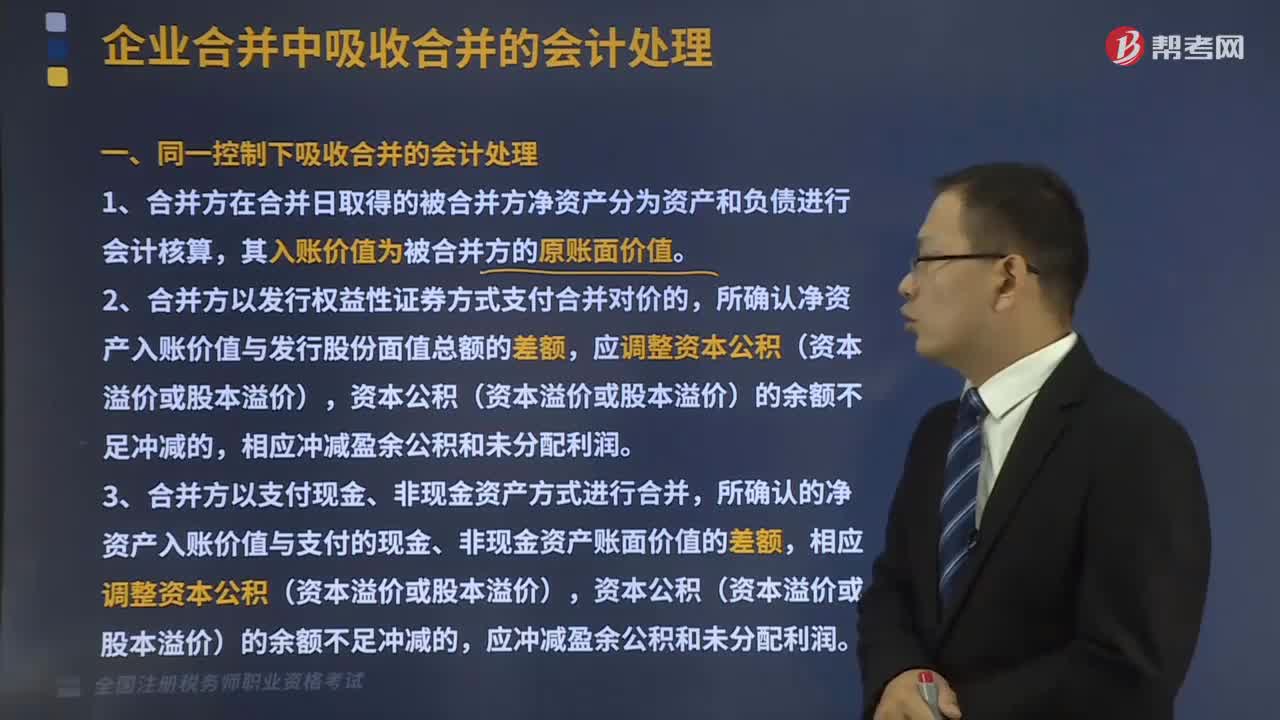

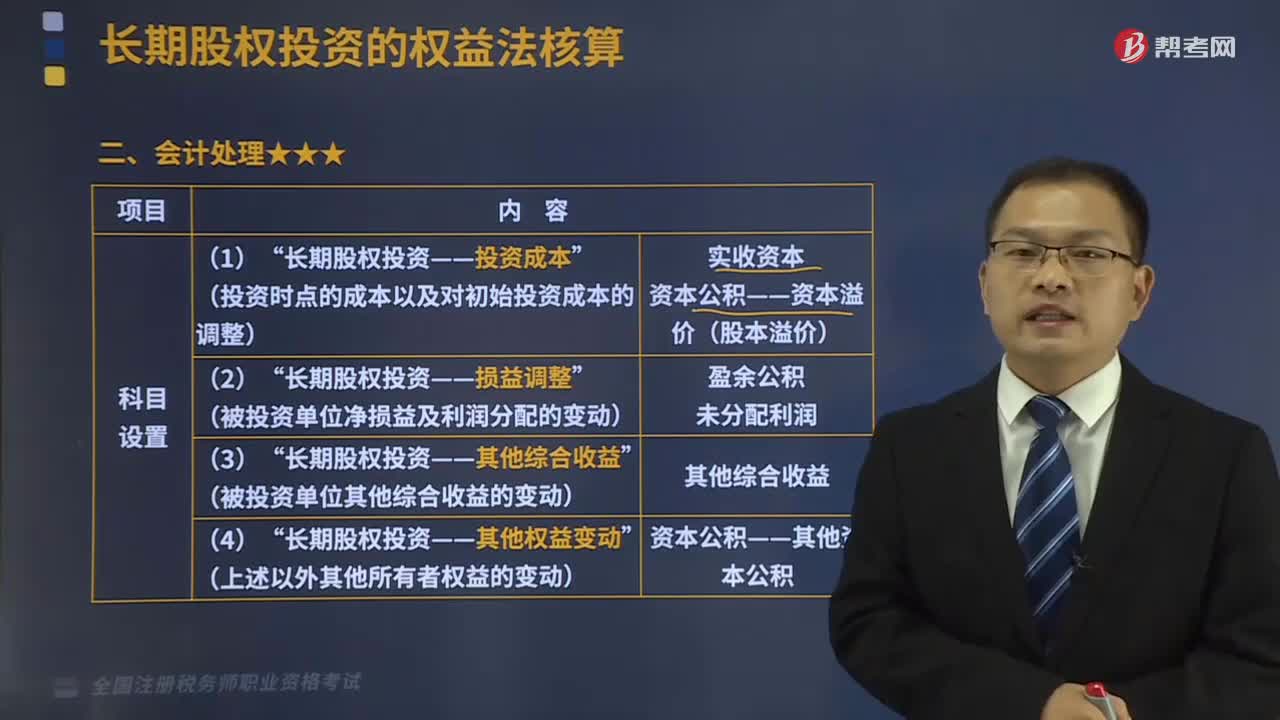

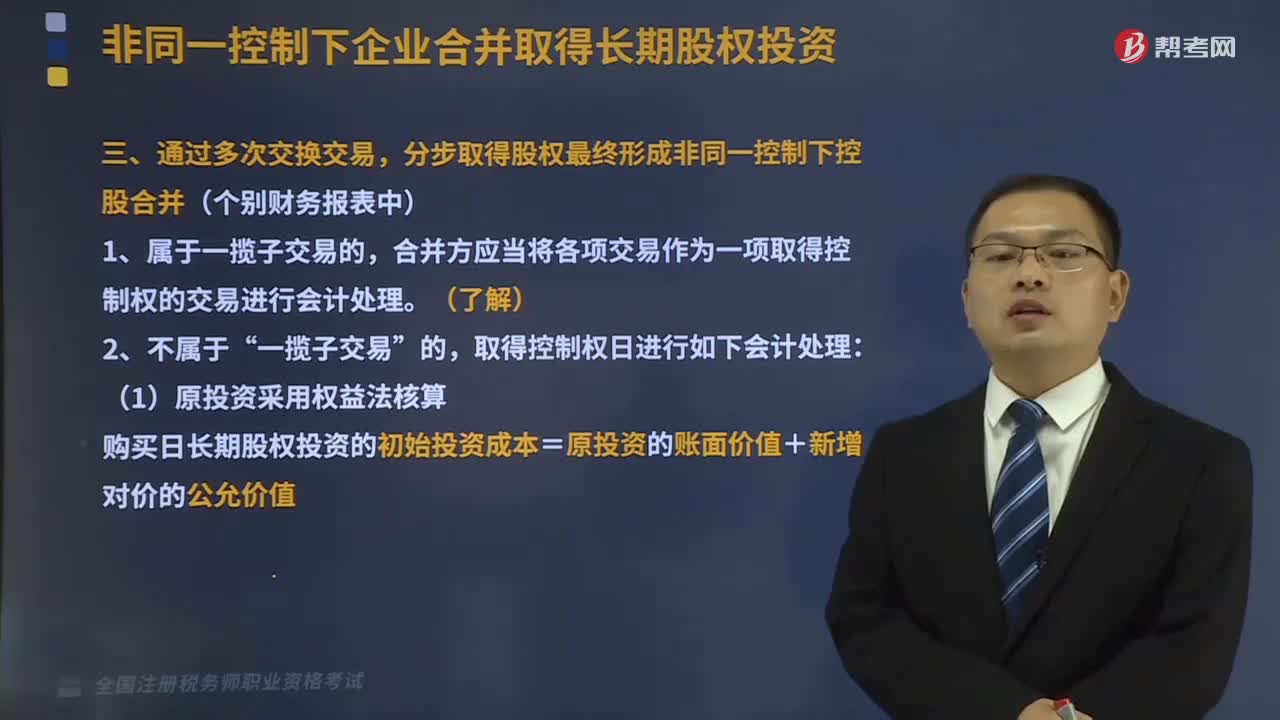

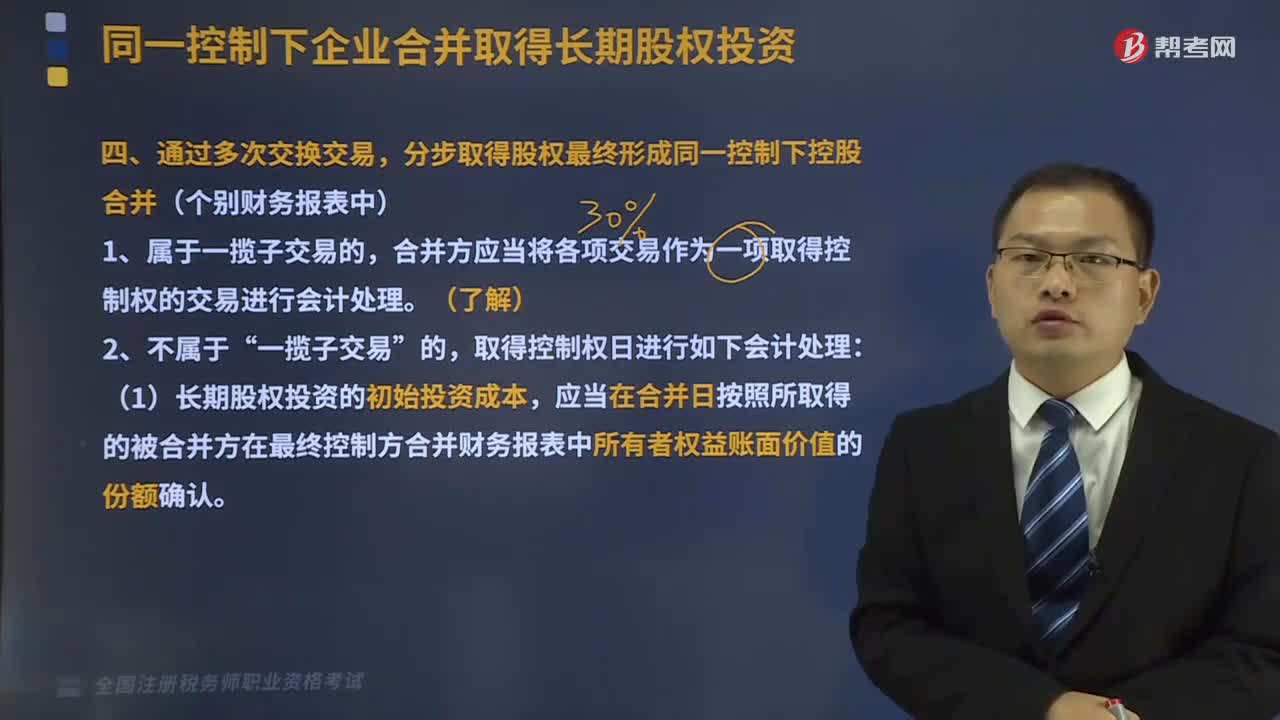

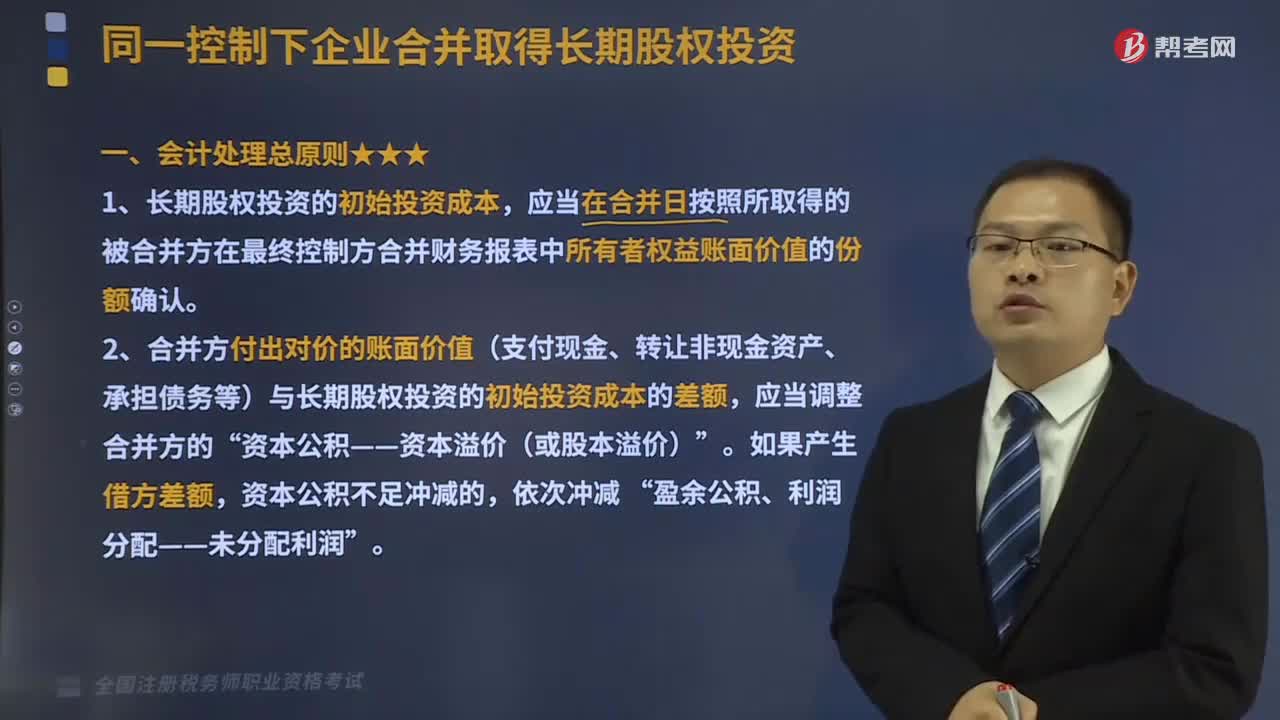

02:58通過多次交換交易分步取得股權(quán)最終形成同一控制下控股合并是什么意思?:通過多次交換交易分步取得股權(quán)最終形成同一控制下控股合并是什么意思?1、屬于一攬子交易的,合并方應(yīng)當(dāng)將各項交易作為一項取得控制權(quán)的交易進行會計處理。一攬子交易,取得控制權(quán)日進行如下會計處理,(1)長期股權(quán)投資的初始投資成本。應(yīng)當(dāng)在合并日按照所取得的被合并方在最終控制方合并財務(wù)報表中所有者權(quán)益賬面價值的份額確認(rèn)“初始投資成本“

13:03

13:03同一會計處理總原則是什么?:應(yīng)當(dāng)在合并日按照所取得的被合并方在最終控制方合并財務(wù)報表中所有者權(quán)益賬面價值的份額確認(rèn)。2、合并方付出對價的賬面價值(支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)、承擔(dān)債務(wù)等)與長期股權(quán)投資的初始投資成本的差額,【了解】在按照合并日應(yīng)享有被合并方所有者權(quán)益賬面價值的份額確認(rèn)長期股權(quán)投資的初始投資成本時。則應(yīng)當(dāng)以合并日被合并方的合并財務(wù)報表為基礎(chǔ)確定長期股權(quán)投資的成本。

02:45

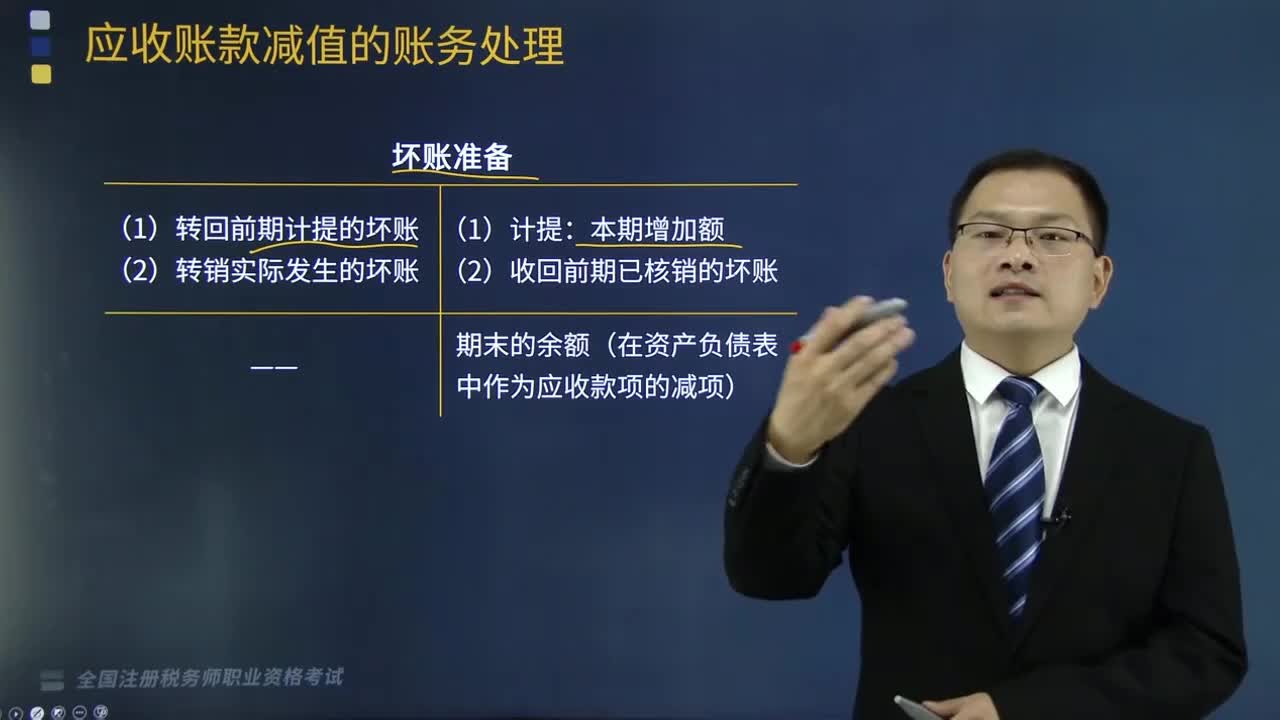

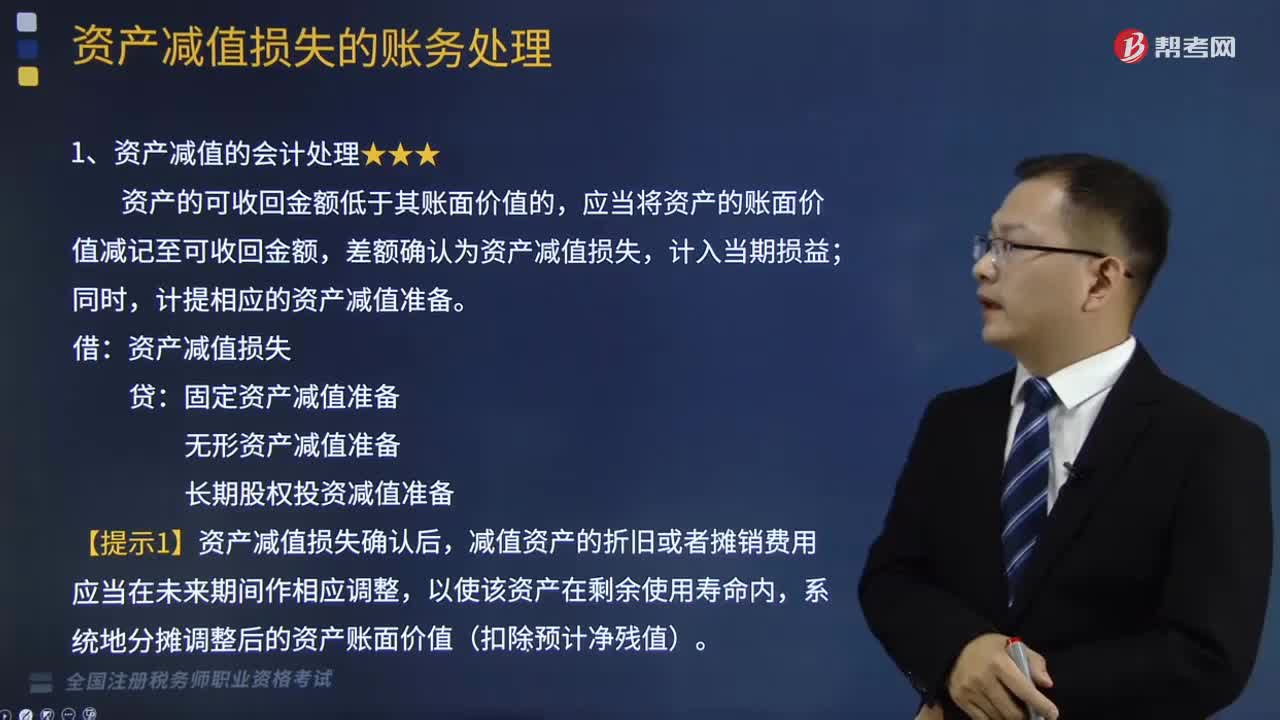

02:45資產(chǎn)減值的會計處理是怎樣的?:資產(chǎn)減值的會計處理是怎樣的?資產(chǎn)減值,是指資產(chǎn)的可收回金額低于其賬面價值。這里的資產(chǎn),資產(chǎn)的可收回金額低于其賬面價值的,應(yīng)當(dāng)將資產(chǎn)的賬面價值減記至可收回金額,差額確認(rèn)為資產(chǎn)減值損失,計提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)減值損失:固定資產(chǎn)減值準(zhǔn)備,無形資產(chǎn)減值準(zhǔn)備,長期股權(quán)投資減值準(zhǔn)備。【提示1】資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者攤銷費用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整。

04:56

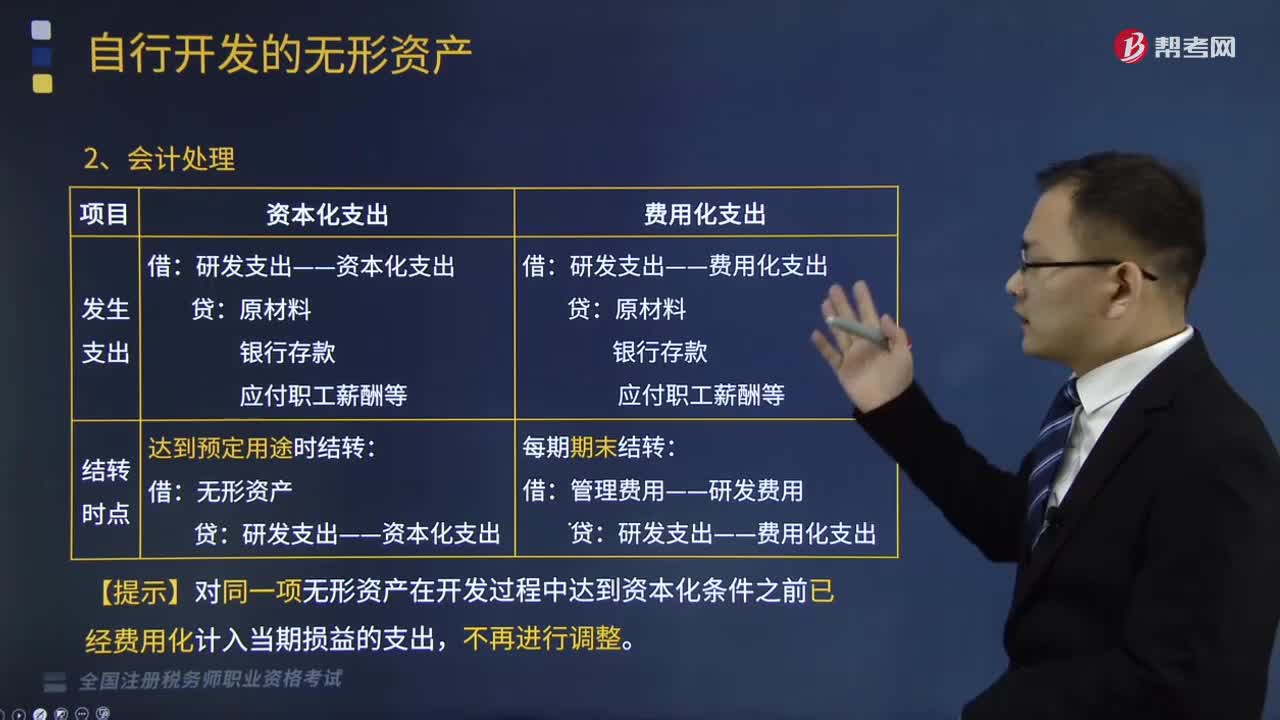

04:56自行開發(fā)的無形資產(chǎn)會計處理是怎樣的?:【提示】對同一項無形資產(chǎn)在開發(fā)過程中達到資本化條件之前已經(jīng)費用化計入當(dāng)期損益的支出,A.開發(fā)階段發(fā)生的未滿足資本化條件的支出應(yīng)計入當(dāng)期損益,B.研究階段發(fā)生的支出應(yīng)全部費用化,C.研究階段發(fā)生的符合資本化條件的支出可以計入無形資產(chǎn)成本,D.開發(fā)階段發(fā)生的符合資本化條件的支出應(yīng)計入無形資產(chǎn)成本,開發(fā)階段發(fā)生的符合資本化條件的支出計入無形資產(chǎn)成本。

06:04

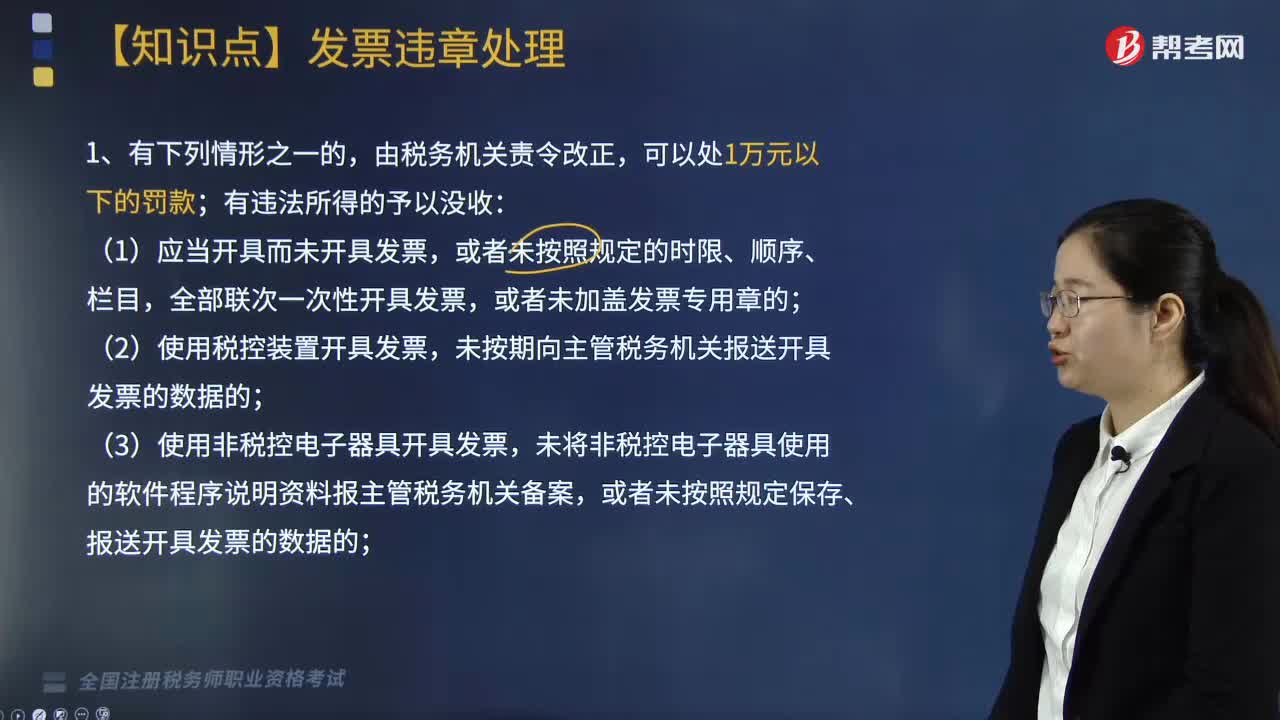

06:04什么情形下會進行發(fā)票的違章處理?:未按期向主管稅務(wù)機關(guān)報送開具發(fā)票的數(shù)據(jù)的;未將非稅控電子器具使用的軟件程序說明資料報主管稅務(wù)機關(guān)備案,或者未按照規(guī)定保存、報送開具發(fā)票的數(shù)據(jù)的;(7)跨規(guī)定區(qū)域開具發(fā)票的;(8)未按照規(guī)定繳銷發(fā)票的;3.違反規(guī)定虛開發(fā)票的,可以并處吊銷發(fā)票準(zhǔn)印證;(2)知道或者應(yīng)當(dāng)知道是私自印制、偽造、變造、非法取得或者廢止的發(fā)票而受讓、開具、存放、攜帶、郵寄、運輸?shù)摹?/p>

05:03

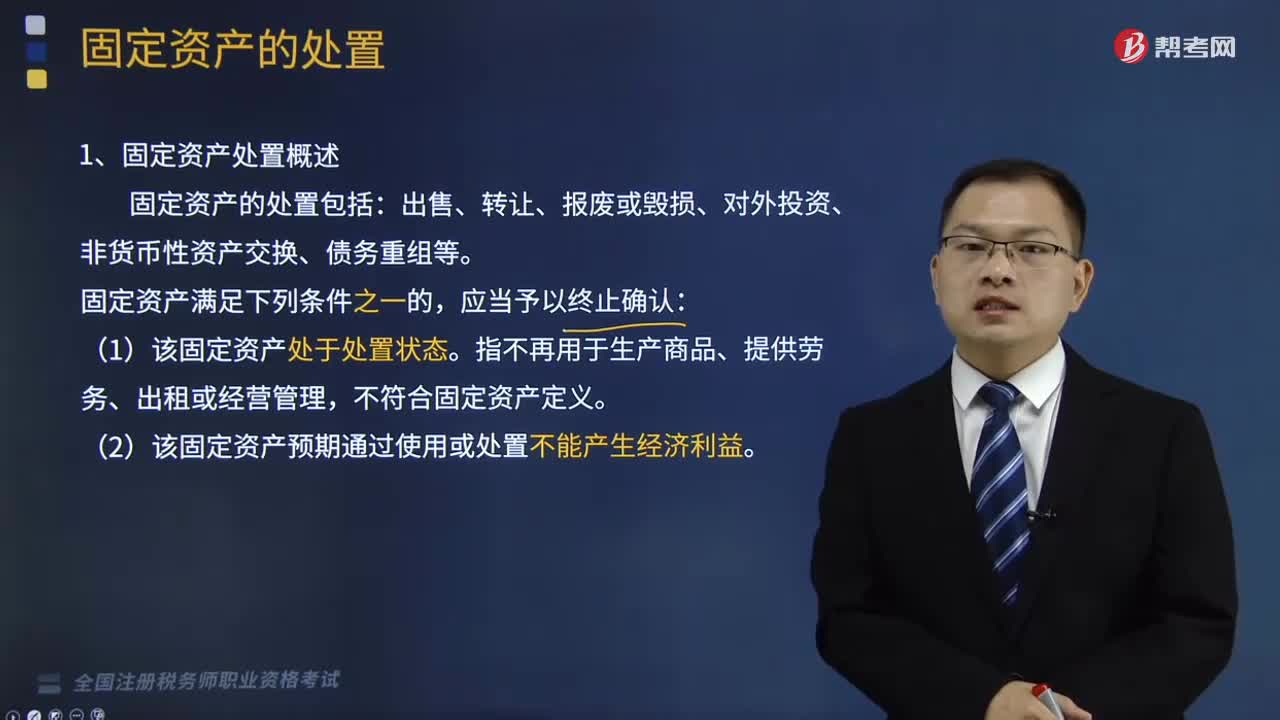

05:03固定資產(chǎn)處置概述和固定資產(chǎn)處置的會計處理是怎樣的?:固定資產(chǎn)處置概述和固定資產(chǎn)處置的會計處理是怎樣的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)、經(jīng)營有關(guān)的設(shè)備、器具、工具等。固定資產(chǎn)是企業(yè)的勞動手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1、固定資產(chǎn)處置概述:固定資產(chǎn)的處置包括。

02:12

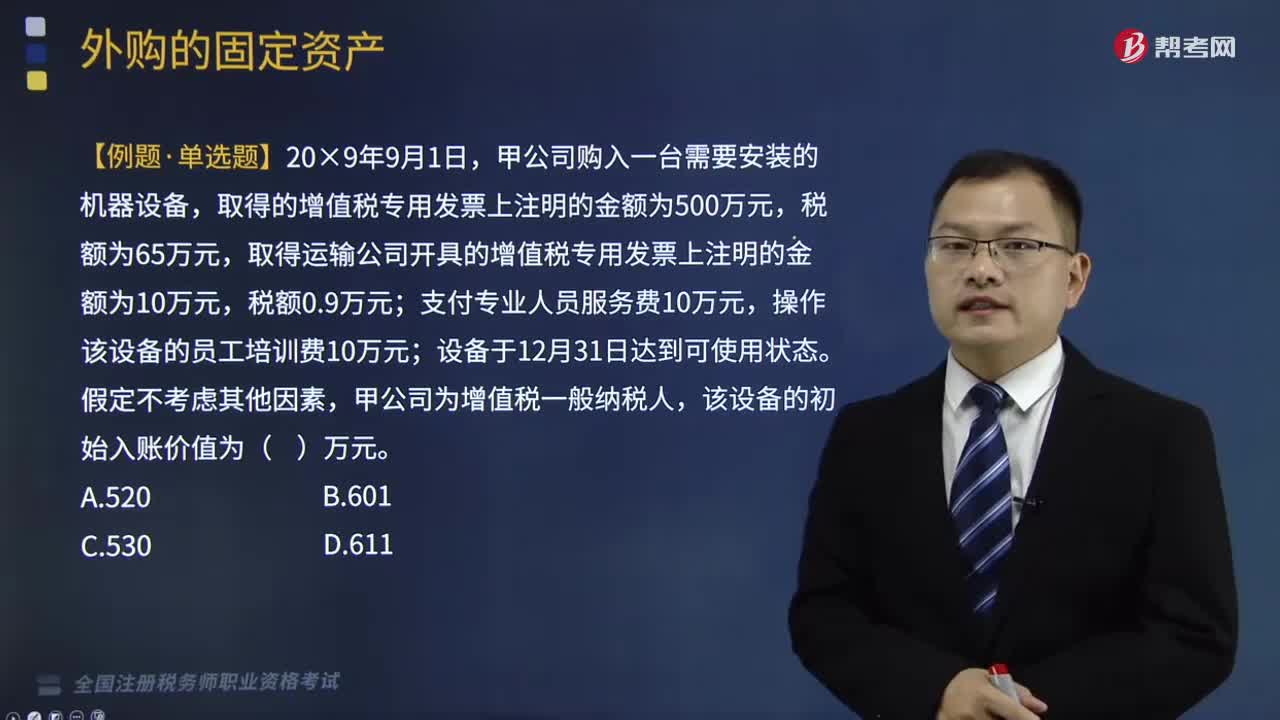

02:12外購固定資產(chǎn)的會計處理是什么?:外購固定資產(chǎn)的會計處理是什么?外購固定資產(chǎn)是指企業(yè)購買的生產(chǎn)設(shè)備、運輸設(shè)備等固定資產(chǎn),外購固定資產(chǎn)應(yīng)按照購買時發(fā)生的實際成本入賬。下面是稅務(wù)師職業(yè)資格考試的例題,為大家說明這個知識點在考試中的應(yīng)用,甲公司購入一臺需要安裝的機器設(shè)備,取得的增值稅專用發(fā)票上注明的金額為500萬元,取得運輸公司開具的增值稅專用發(fā)票上注明的金額為10萬元,支付專業(yè)人員服務(wù)費10萬元,操作該設(shè)備的員工培訓(xùn)費10萬元;

08:33

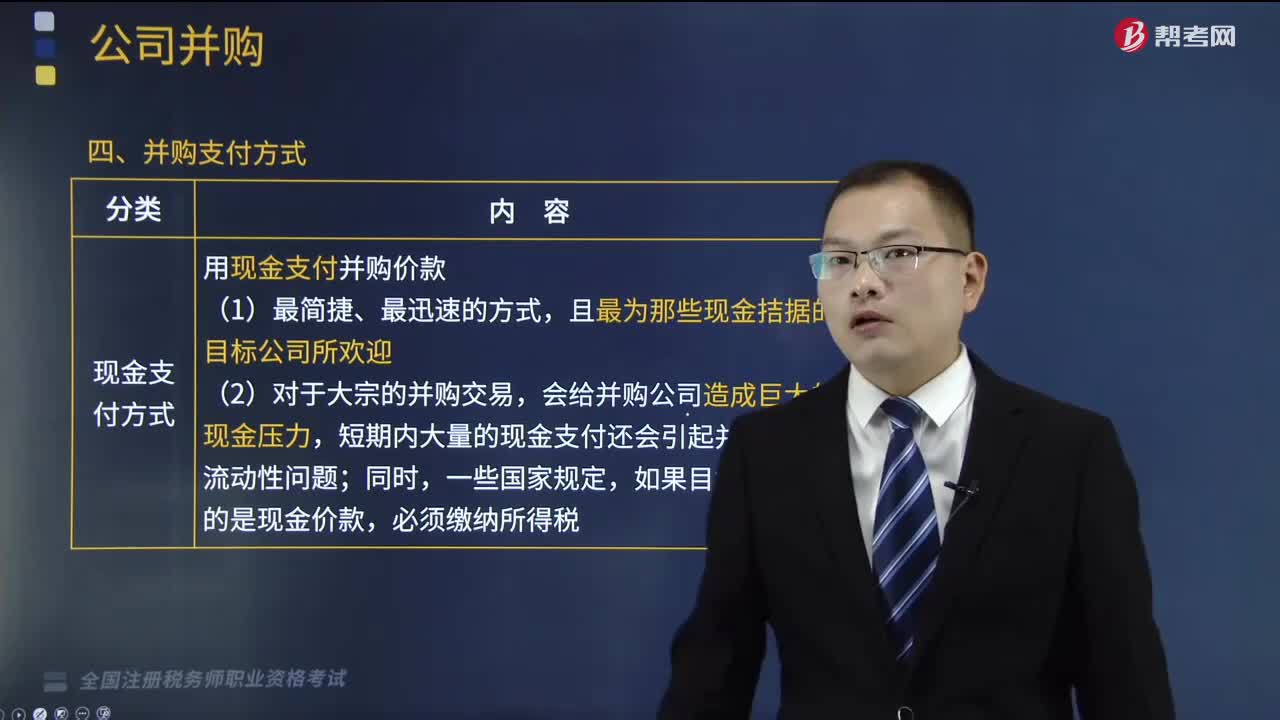

08:33并購支付方式有哪幾種?以及什么是并購后的一體化整合?:并購支付方式有哪幾種?(一)并購支付方式。并購支付方式是指并購活動中并購公司和目標(biāo)公間之間的交易形式:并購支付方式主要包括以下四種:3.企業(yè)并購后的整合工作不僅僅是諸如更新公司名稱等形式上的整合。【2018年稅務(wù)師職業(yè)資格考試真題】公司并購的支付方式是指并購活動中并購公司和目標(biāo)公司之間的交易形式;下列不屬于并購支付方式的是()。B.杠桿收購方式。

06:31

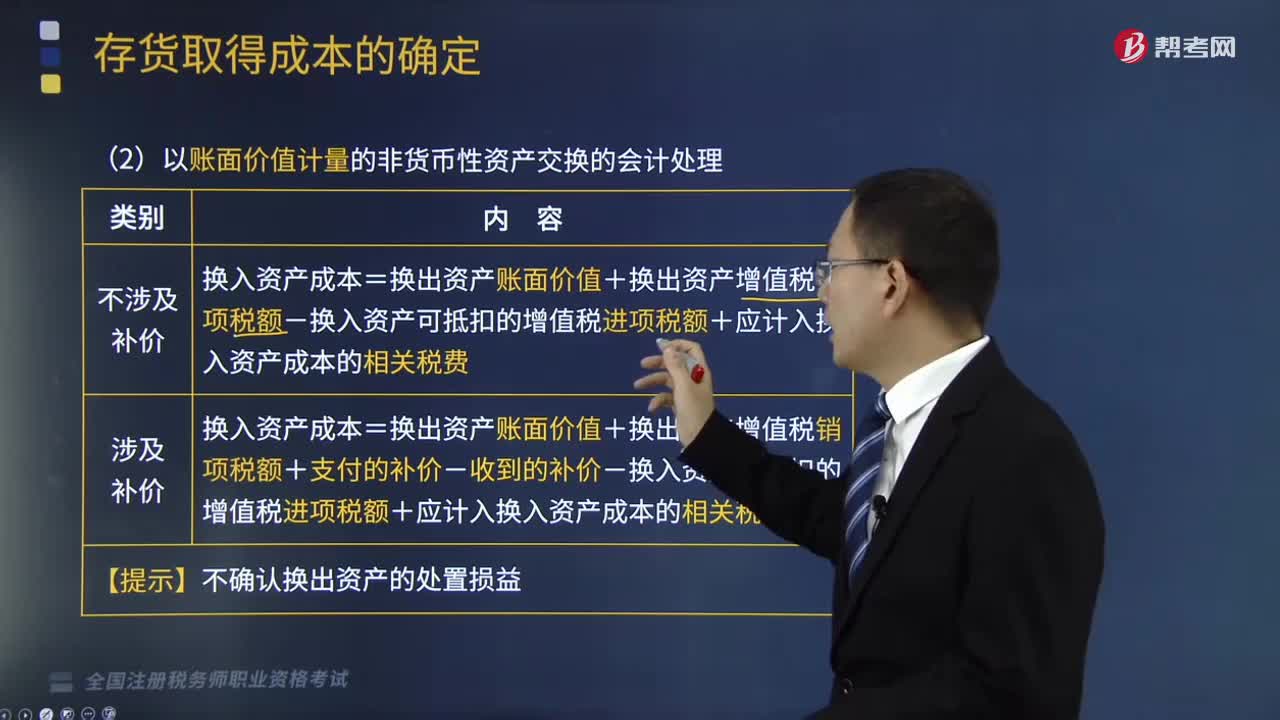

06:31以賬面價值計量的非貨幣性資產(chǎn)交換的會計處理是什么?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,以賬面價值計量的非貨幣性資產(chǎn)交換的會計處理:【例題·多選題】不具有商業(yè)實質(zhì)、不涉及補價的非貨幣性資產(chǎn)交換中,A.換出資產(chǎn)的賬面余額,C.換入資產(chǎn)的公允價值,與換入資產(chǎn)的公允價值和換出資產(chǎn)的公允價值均無關(guān)。換出資產(chǎn)的賬面價值=換出資產(chǎn)賬面余額—換出資產(chǎn)已計提的折舊或攤銷—換出資產(chǎn)已計提的減值準(zhǔn)備。

05:39

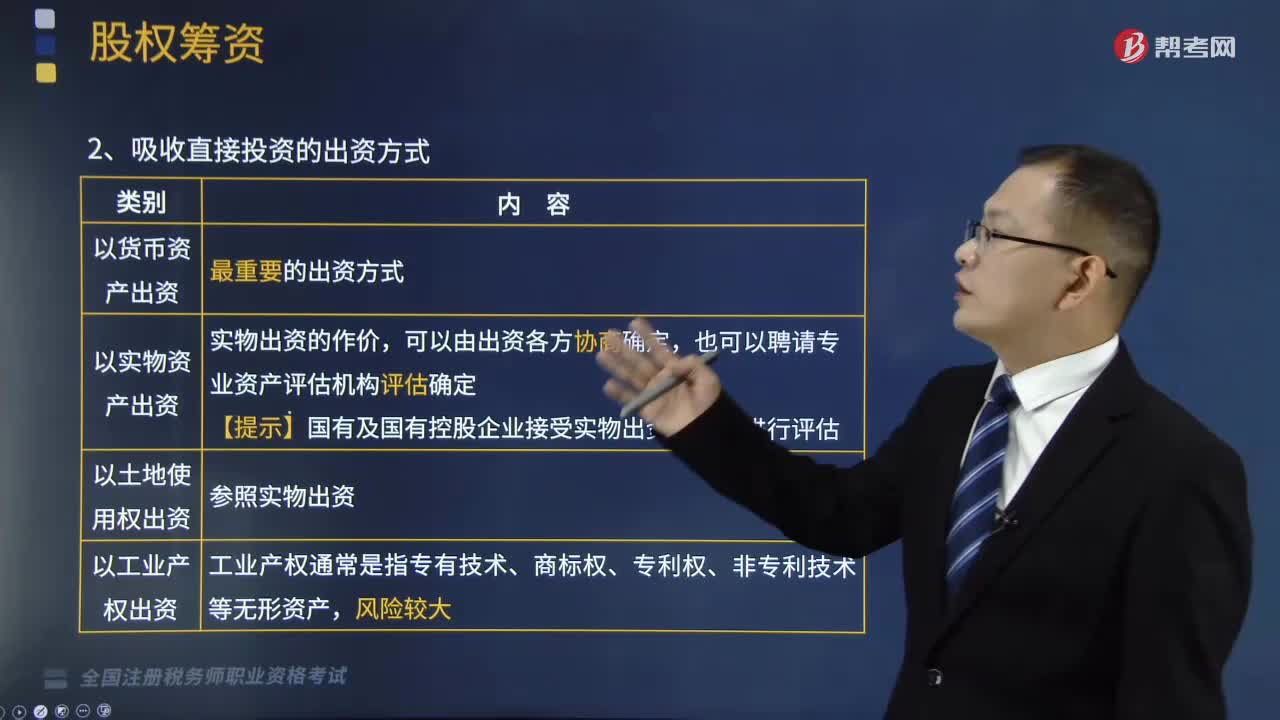

05:39什么是吸收直接投資?:股權(quán)籌資是企業(yè)最基本的籌資方式,它包括吸收直接投資、發(fā)行股票和利用留存收益三種基本形式。(1)吸收直接投資是非股份制企業(yè)籌集權(quán)益資本的基本方式,(2)采用吸收直接投資的企業(yè),(3)吸收直接投資的實際出資額中,2.吸收直接投資的出資方式,3.吸收直接投資的籌資特點,①能夠盡快形成生產(chǎn)能力(不僅獲得資金,②容易進行信息溝通(投資者單一、沒有社會化、分散化。吸收投資的手續(xù)相對比較簡便。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日