下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:29

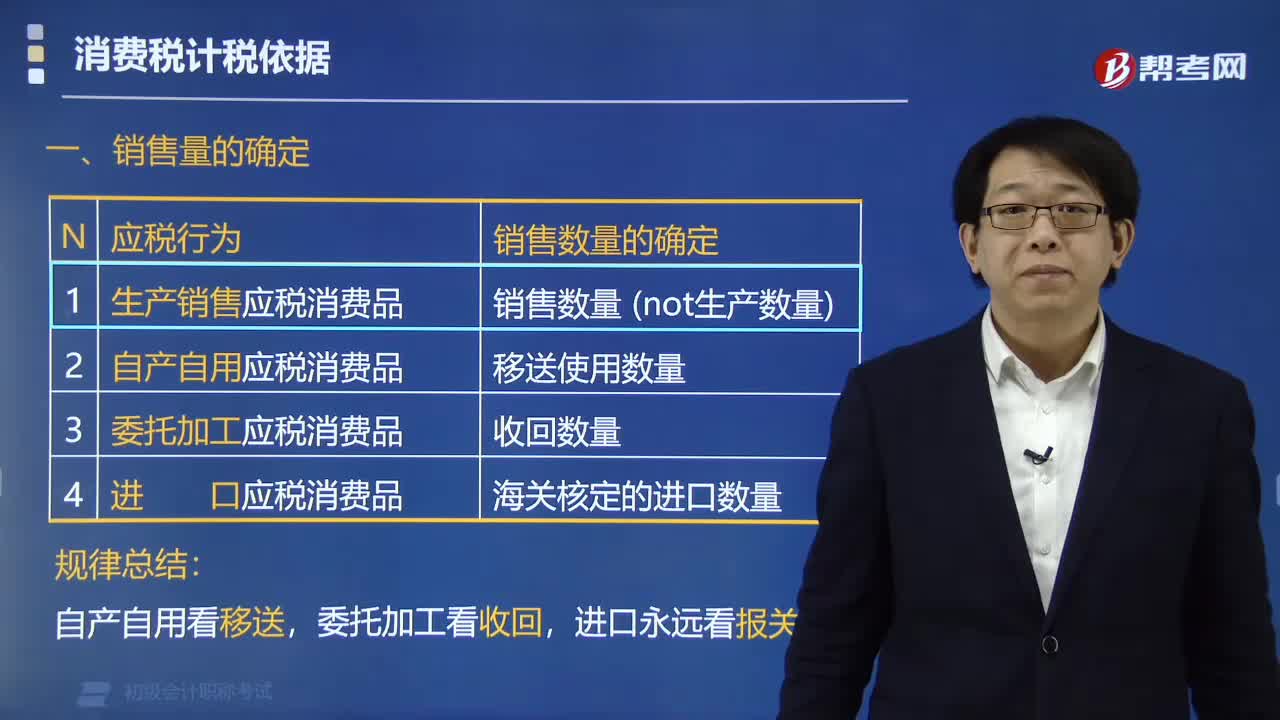

02:29應(yīng)稅消費品銷售數(shù)量如何確定?:應(yīng)稅消費品銷售數(shù)量如何確定?銷售數(shù)量是指納稅人生產(chǎn)、加工和進(jìn)口應(yīng)稅消費品的數(shù)量。為納稅人收回的應(yīng)稅消費品數(shù)量。納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費品。【例題·多選題】有關(guān)應(yīng)稅消費品銷售數(shù)量的確定,為應(yīng)稅消費品的銷售數(shù)量,為應(yīng)稅消費品的移送使用數(shù)量,C. 委托加工應(yīng)稅消費品的:為納稅人收回后對外出售的應(yīng)稅消費品數(shù)量,D. 進(jìn)口的應(yīng)稅消費品。為海關(guān)核定的應(yīng)稅消費品進(jìn)口征稅數(shù)量

00:34

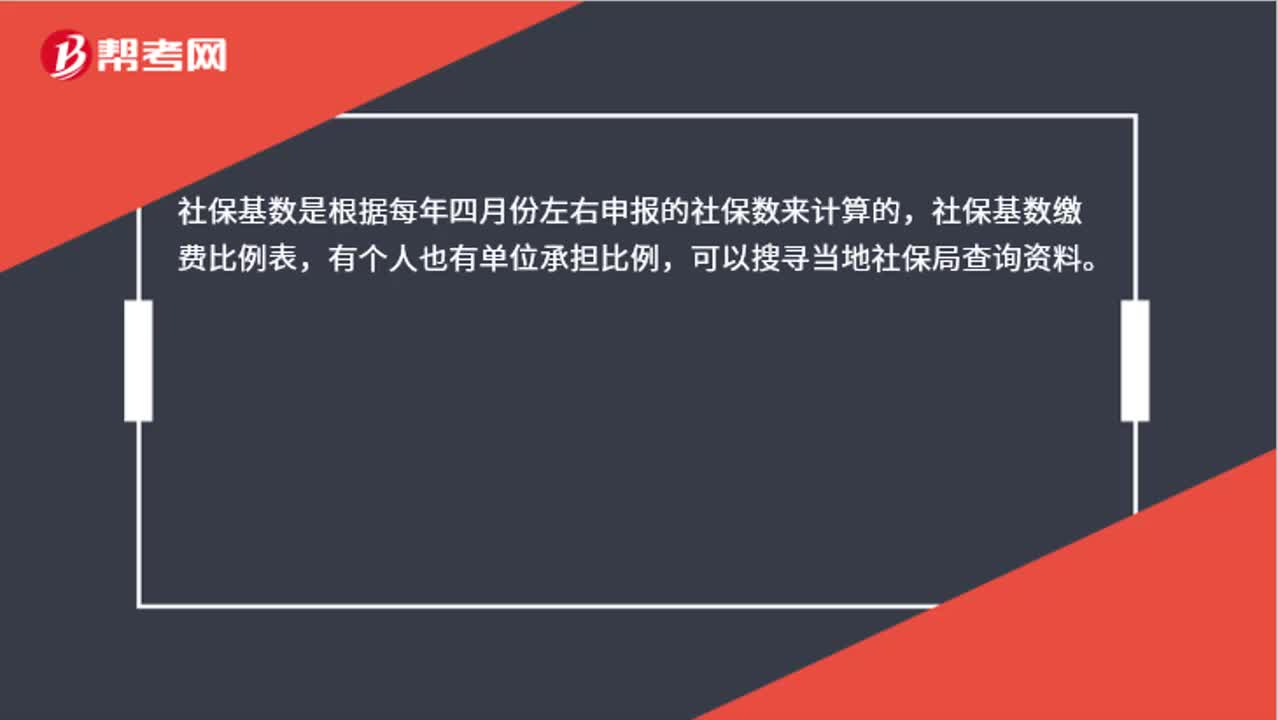

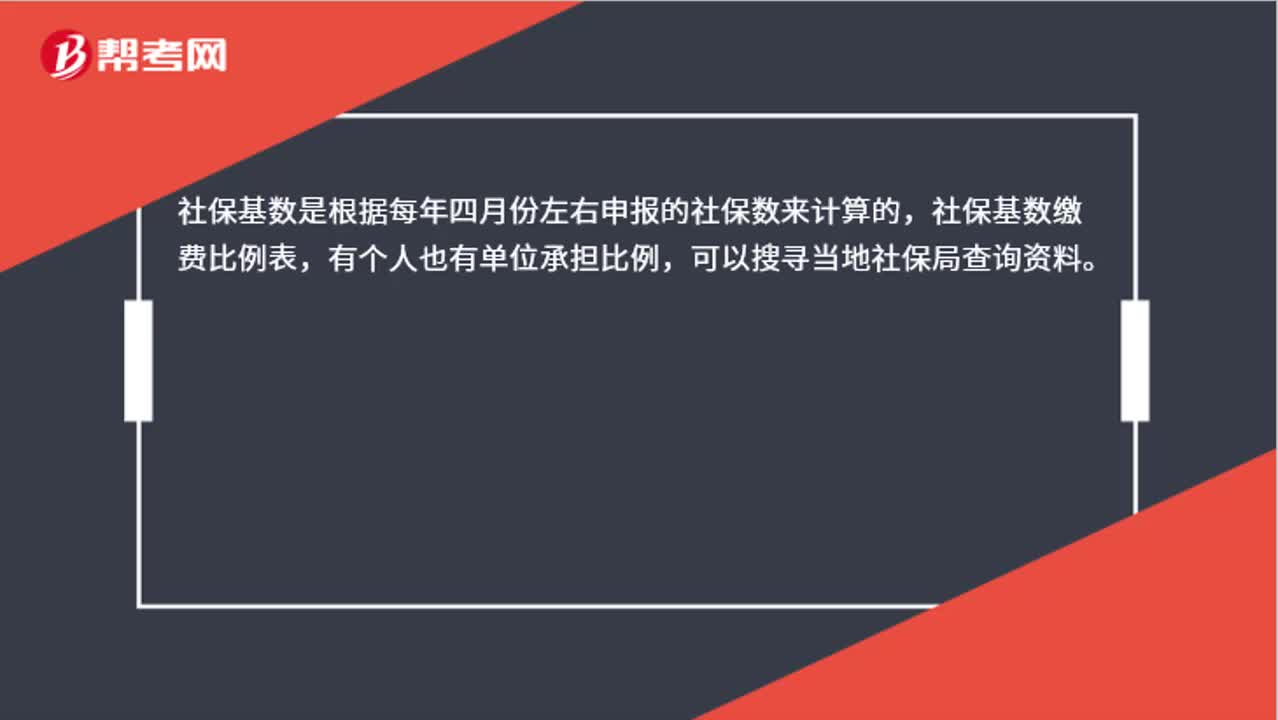

00:34社保基數(shù)如何確定?:社保基數(shù)如何確定?社保基數(shù)是根據(jù)每年四月份左右申報的社保數(shù)來計算的,社保基數(shù)繳費比例表,有個人也有單位承擔(dān)比例,可以搜尋當(dāng)?shù)厣绫>植樵冑Y料。

01:53

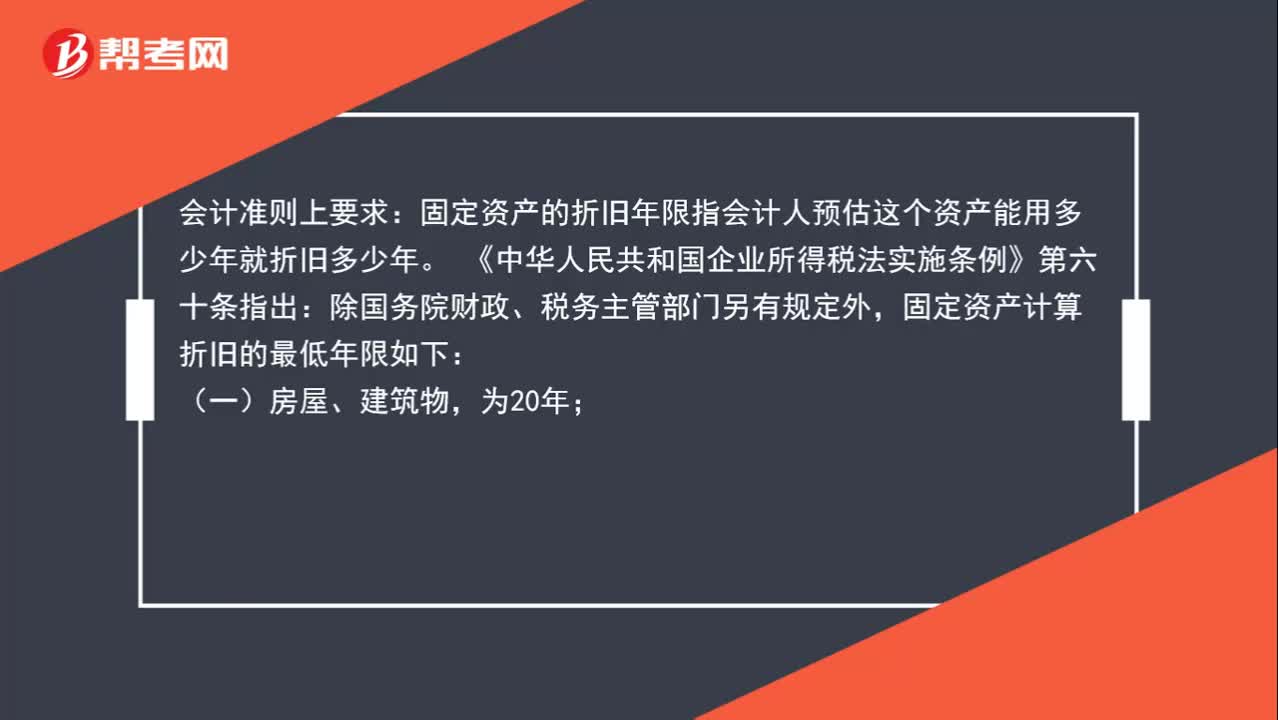

01:53如何確定固定資產(chǎn)的折舊年限?:如何確定固定資產(chǎn)的折舊年限?會計準(zhǔn)則上要求:固定資產(chǎn)的折舊年限指會計人預(yù)估這個資產(chǎn)能用多少年就折舊多少年。《中華人民共和國企業(yè)所得稅法實施條例》第六十條指出:除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(二)飛機、火車、輪船、機器、機械和其他生產(chǎn)設(shè)備,(三)與生產(chǎn)經(jīng)營活動有關(guān)的器具、工具、家具等,(四)飛機、火車、輪船以外的運輸工具,(五)電子設(shè)備。

02:36

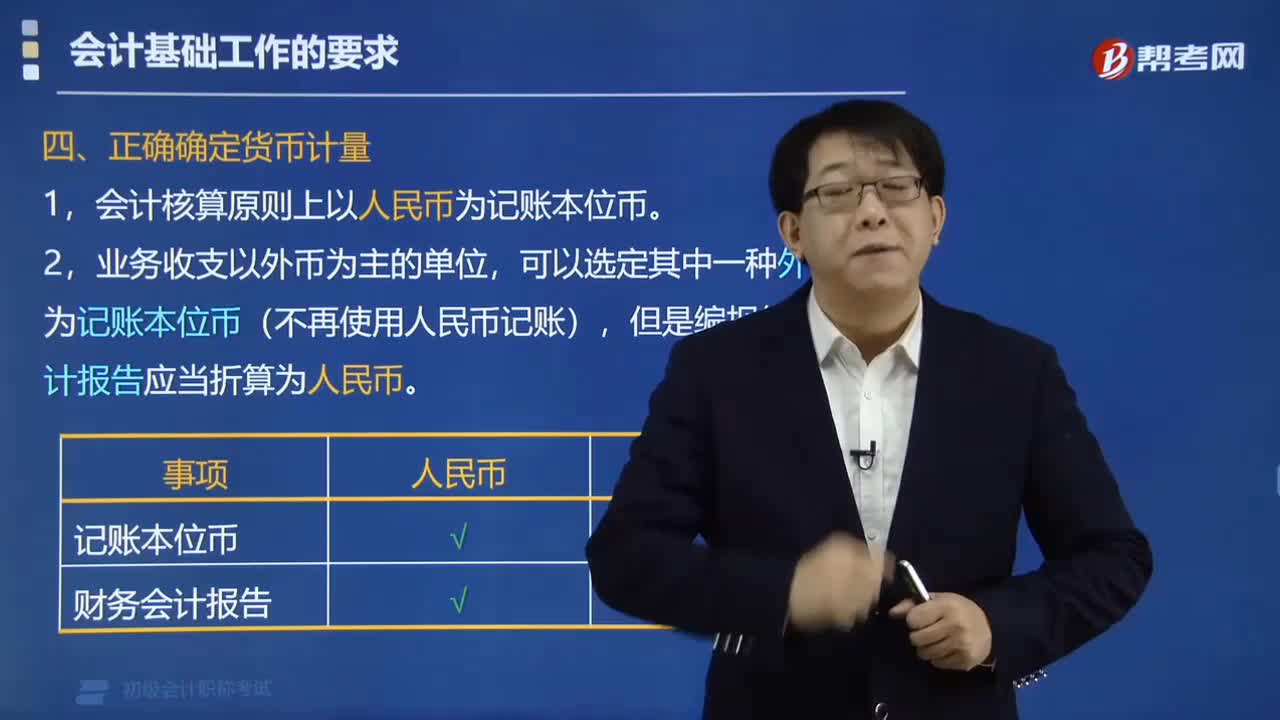

02:36如何正確確定貨幣計量?:1.會計核算原則上以人民幣為記賬本位幣。可以選定其中一種外幣作為記賬本位幣(不再使用人民幣記賬),但是編報的財務(wù)會計報告應(yīng)當(dāng)折算為人民幣。【提示】貨幣計量是指會計主體在會計確認(rèn)、計量和報告時以貨幣計量,【例題?多選題】關(guān)于貨幣計量的表述中,A. 貨幣計量是指會計主體在會計核算中采用貨幣作為唯一的計量單位,B. 企業(yè)的會計核算一定要以人民幣為記賬本位幣。

02:45

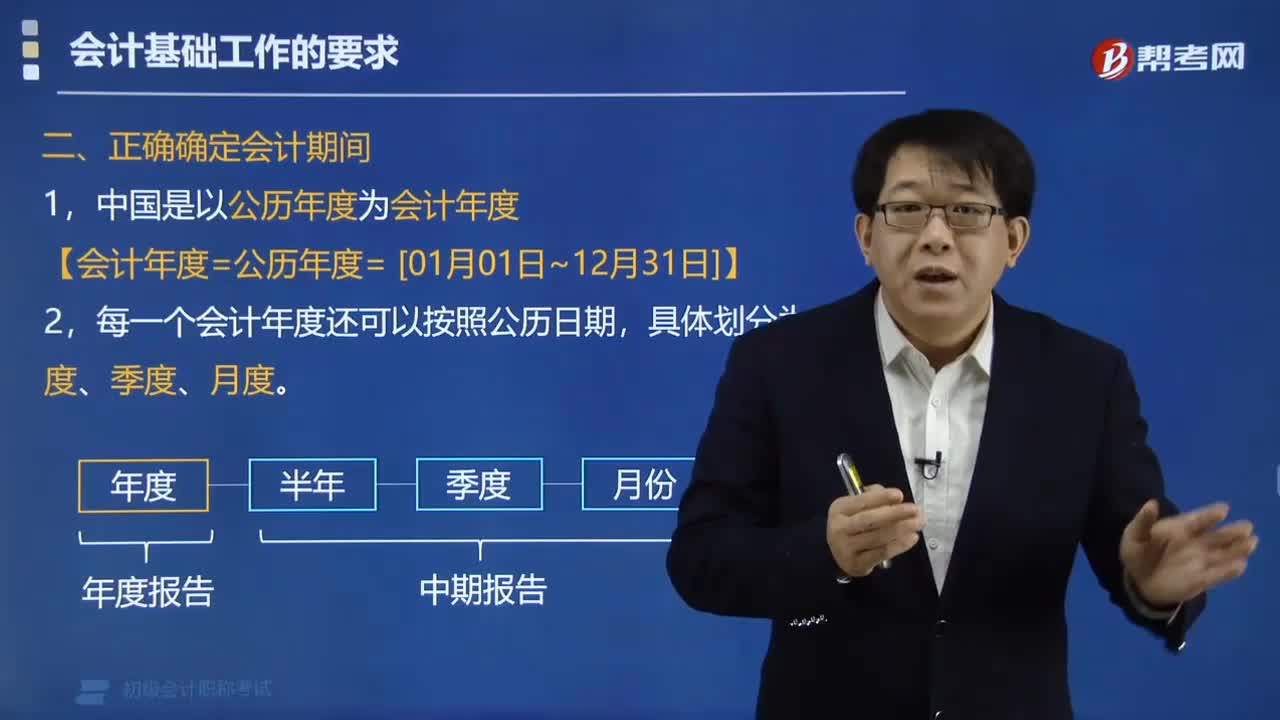

02:45會計期間的日期如何確定?:會計期間的日期如何確定?會計期間一般應(yīng)從公歷1月1日開始,又稱會計年度、會計年度、財務(wù)年度基準(zhǔn)日、會計年度基準(zhǔn)日。會計期間又稱會計分期,分期進(jìn)行會計核算和編制會計報表,定期反映企業(yè)某一期間的經(jīng)期間的經(jīng)營活動和成果。小于一個完整會計年度的報告期間稱為會計中期,【例題?多選題】下列關(guān)于會計核算要求的說法中錯誤的有(),可以選擇其中一種外幣作為記賬本位幣來編制財務(wù)會計報告;

03:13

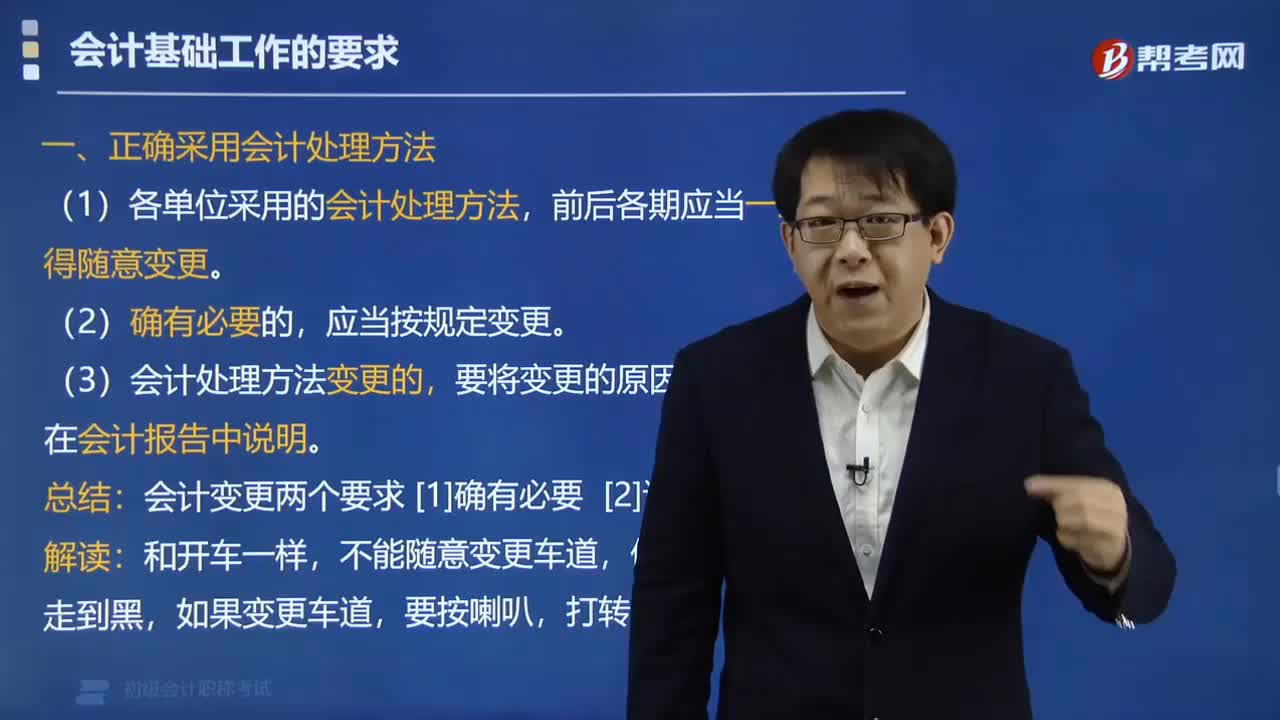

03:13如何采用正確的會計處理方法?:如何采用正確的會計處理方法?《會計法》和國家統(tǒng)一的會計制度規(guī)定:(1)各單位采用的會計處理方法,應(yīng)當(dāng)按照規(guī)定變更。(3)會計處理方法變更的,要將變更的原因、情況、影響在會計報告中說明。會計處理方法是指在會計核算中所采用的具體方法。采用不同的會計處理方法,或者在不同會計期間采用不同的會計處理方法,都會影響會計資料的一致性和可比性。會計變更兩個要求:不能隨意變更車道。

01:04

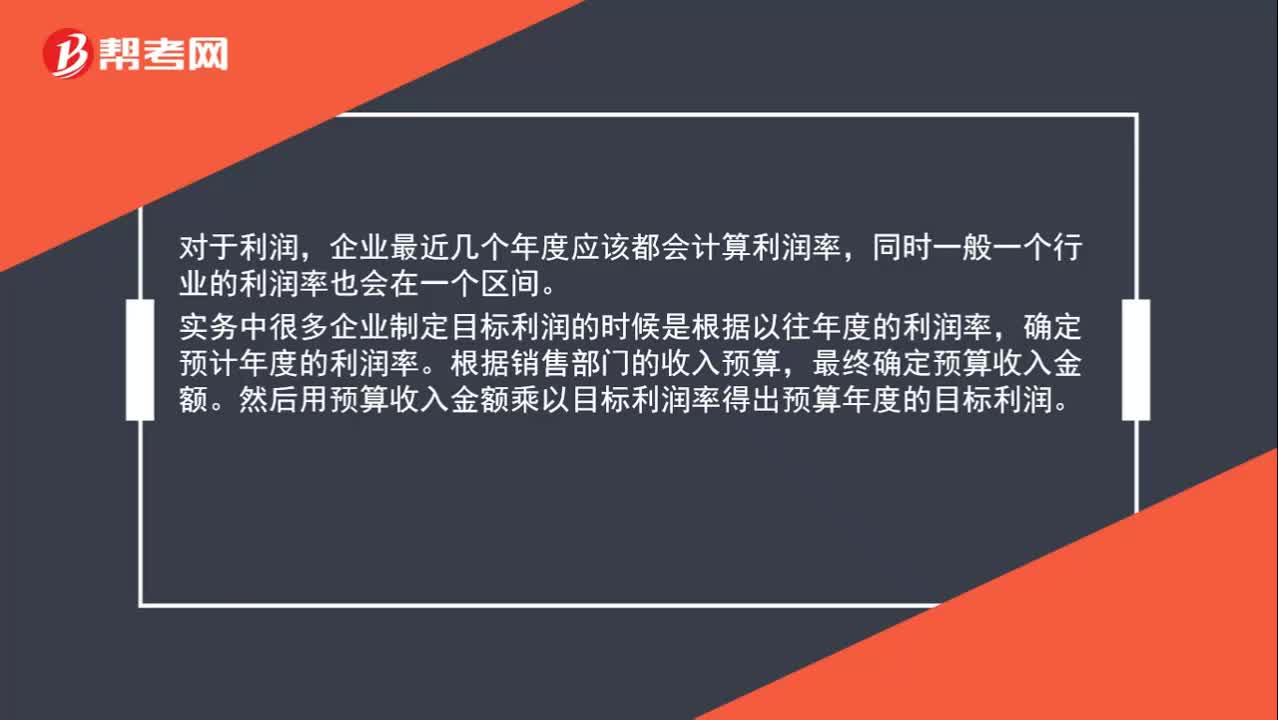

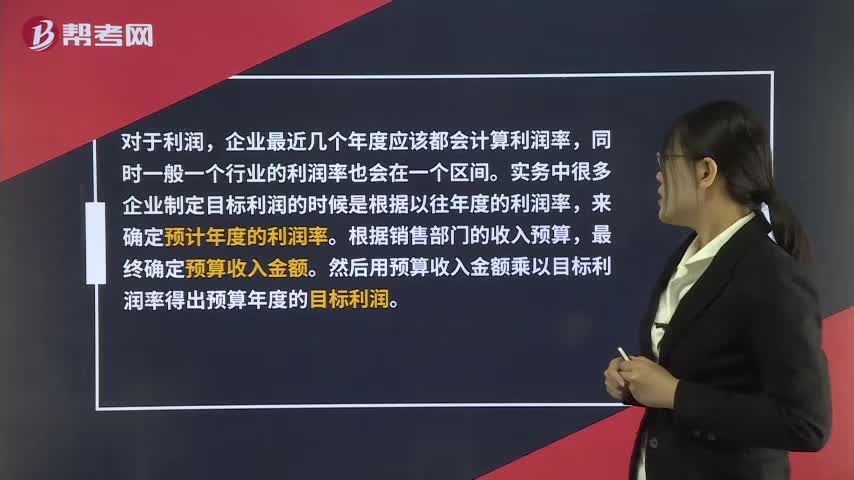

01:04年度目標(biāo)利潤值該如何確定?:年度目標(biāo)利潤值該如何確定?對于利潤,企業(yè)最近幾個年度應(yīng)該都會計算利潤率,同時一般一個行業(yè)的利潤率也會在一個區(qū)間。實務(wù)中很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,確定預(yù)計年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

00:34

00:34社保基數(shù)如何確定?:社保基數(shù)如何確定?社保基數(shù)是根據(jù)每年四月份左右申報的社保數(shù)來計算的,社保基數(shù)繳費比例表,有個人也有單位承擔(dān)比例,可以搜尋當(dāng)?shù)厣绫>植樵冑Y料。

00:56

00:56年度目標(biāo)利潤值如何確定?:年度目標(biāo)利潤值如何確定?對于利潤,企業(yè)最近幾個年度應(yīng)該都會計算利潤率,同時一般一個行業(yè)的利潤率也會在一個區(qū)間。實務(wù)中很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,來確定預(yù)計年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

02:28

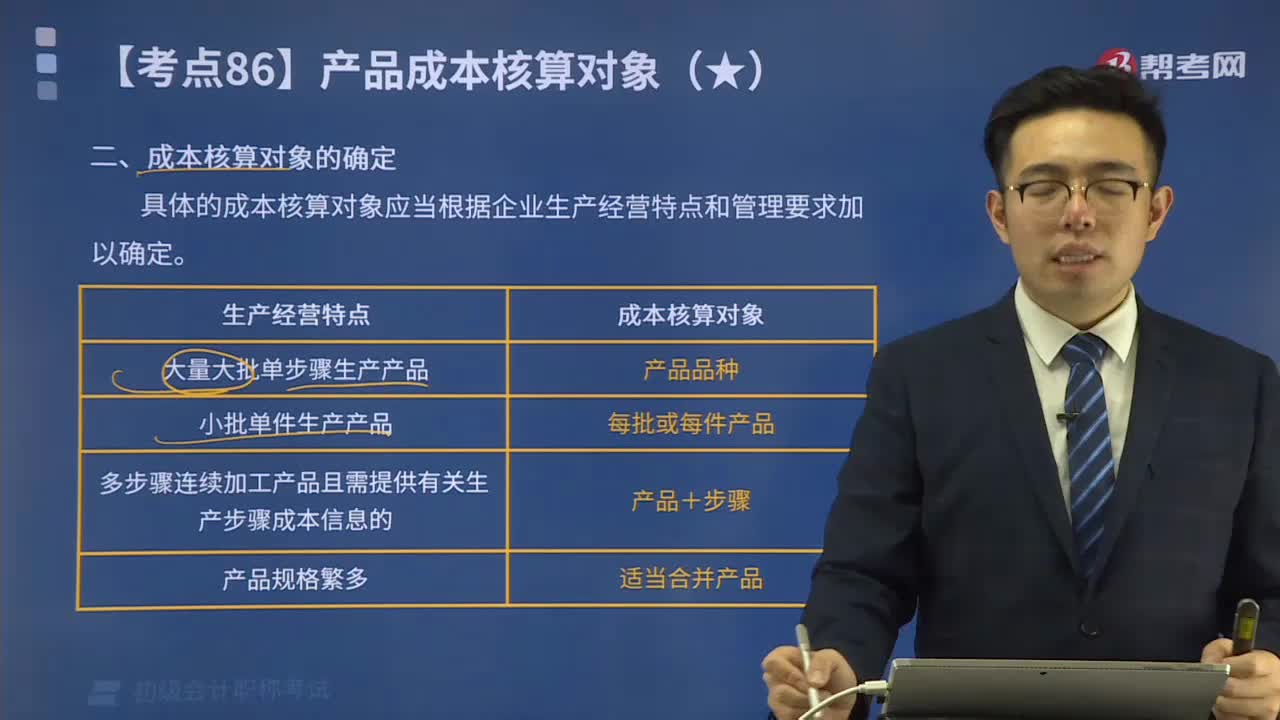

02:28產(chǎn)品核算對象是如何確定的?:產(chǎn)品核算對象是如何確定的?具體的成本核算對象應(yīng)當(dāng)根據(jù)企業(yè)生產(chǎn)經(jīng)營特點和管理要求加以確定。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,【提示】成本核算對象確定后,【2015年初級會計考試真題】下列關(guān)于確定成本核算對象的表述中正確的有( )。A.成本核算對象確定后,B.成本核算對象的確定是設(shè)立成本明細(xì)賬。

00:28

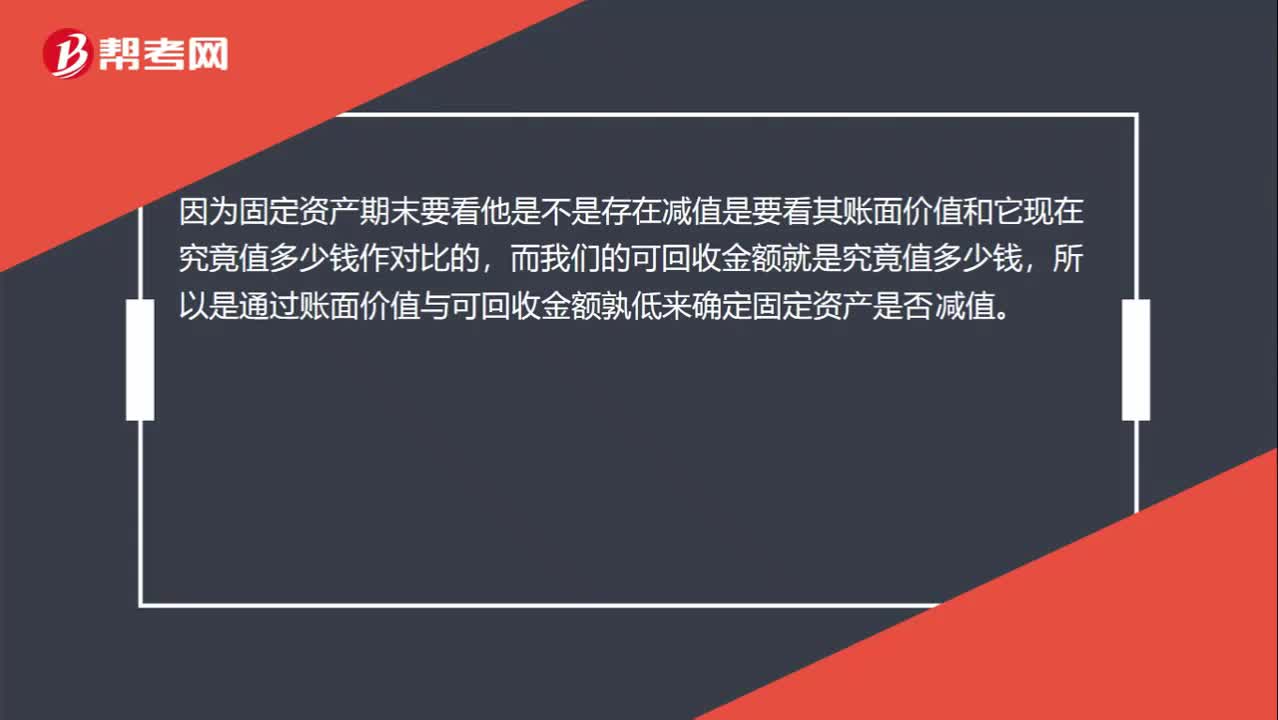

00:28如何確定固定資產(chǎn)是否減值?:如何確定固定資產(chǎn)是否減值?因為固定資產(chǎn)期末要看他是不是存在減值是要看其賬面價值和它現(xiàn)在究竟值多少錢作對比的,而我們的可回收金額就是究竟值多少錢,所以是通過賬面價值與可回收金額孰低來確定固定資產(chǎn)是否減值。

03:34

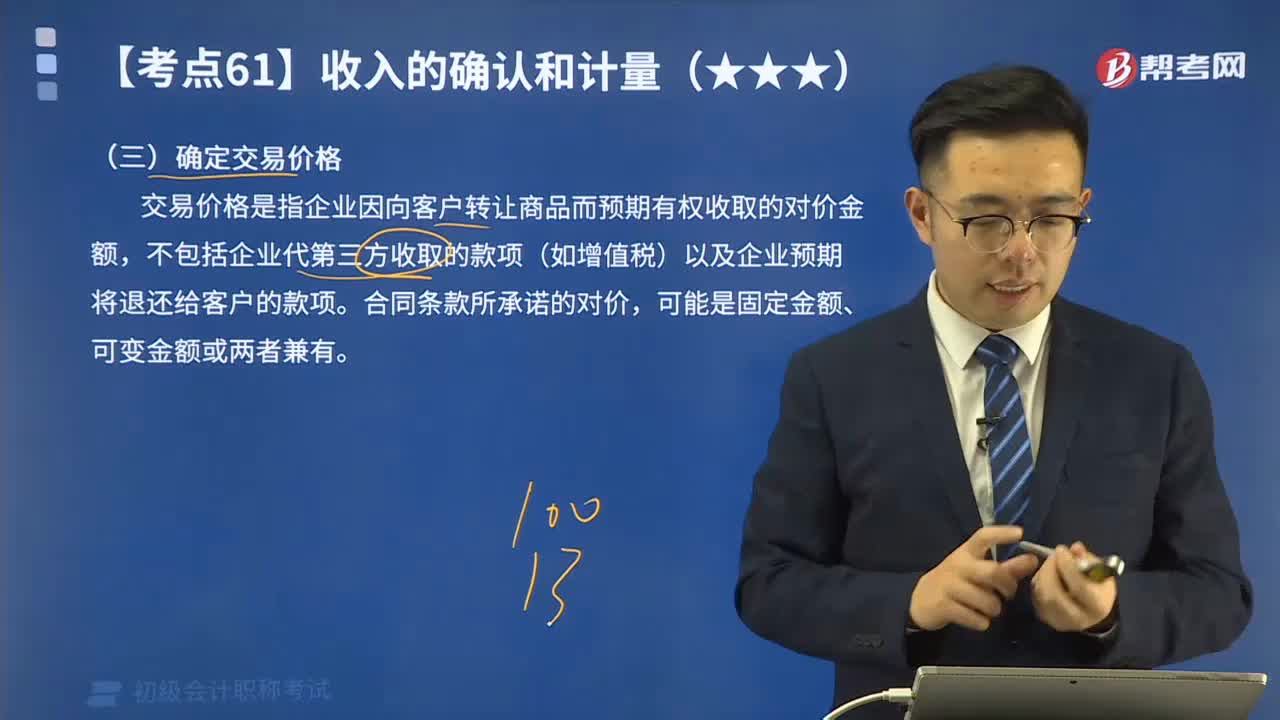

03:34收入確認(rèn)和計量中如何確定交易價格?:收入確認(rèn)和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預(yù)期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當(dāng)?shù)摹R虼私灰變r格包括固定金額100萬元和可變金額10萬元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日